协方差cov与相关系数公式

协方差cov公式展开

协方差cov公式展开协方差是统计学中常用的一个概念,它用于衡量两个随机变量之间的关系强度。

在数据分析和金融领域,协方差常被用来评估不同资产之间的相关性,从而帮助投资者进行资产配置和风险管理。

本文将通过展开协方差的公式,解释其含义和应用。

协方差的公式如下:cov(X, Y) = E[(X - E(X))(Y - E(Y))]其中,X和Y分别表示两个随机变量,E(X)和E(Y)分别表示X和Y 的期望值。

协方差的值可以为正、负或零,分别表示正相关、负相关和无关。

如果X和Y的协方差为正,则X和Y具有正相关关系,即当X的值增加时,Y的值也往往会增加。

相反,如果协方差为负,则X和Y 具有负相关关系,即当X的值增加时,Y的值往往会减少。

如果协方差为零,则X和Y之间没有线性关系。

协方差的绝对值越大,表示两个变量之间的关系越强。

然而,协方差的大小受到变量尺度的影响。

为了消除尺度的影响,我们可以使用相关系数来衡量变量之间的关系强度。

相关系数是通过将协方差除以两个变量的标准差得到的,其取值范围为-1到1。

相关系数为1表示完全正相关,为-1表示完全负相关,为0表示无关。

协方差在金融领域有广泛的应用。

投资组合理论中,协方差被用来评估不同资产之间的相关性。

通过分析资产之间的协方差矩阵,投资者可以选择相关性较低的资产来构建多样化的投资组合,以降低整体风险。

此外,协方差还可以用于计算资产组合的预期收益和风险。

通过将资产的协方差矩阵与权重向量相乘,可以得到投资组合的方差和标准差,从而评估其风险水平。

除了投资组合管理,协方差还可以用于衡量市场之间的相关性。

在量化交易中,通过分析不同股票之间的协方差,交易员可以构建对冲策略来降低市场风险。

此外,协方差还被用于计算资产定价模型中的风险因子。

通过分析资产收益与风险因子之间的协方差,可以估计资产的预期收益和风险。

协方差是一种用于衡量两个随机变量之间关系强度的统计指标。

通过展开协方差的公式,我们可以了解其含义并应用于数据分析和金融领域。

随机变量的相关系数和相关性

3

18

O

1

x

E(XY )

xy f ( x, y)dxdy

1

dx

3x

2xy dy

5

,

0

2x

4

Cov( X , Y ) E( XY ) E( X ) E(Y ) 5 ,

36

XY

Cov( X ,Y )

5

0.9449 .

D( X )D(Y ) 2 7

i

j

E( X 2 )

x

2 i

pi

•

3.1,

i

D( X ) E( X 2 ) [E( X )]2 3.1 1.12 1.89,

E(Y 2 )

y

2 j

p •

j

0.4,D(Y ) 0.24 ,

j

E(XY )

xi y j pij

ij

0 0.2 (1) 0.1 0 0.4 2 0.3 0.5, 7

D( X ) b

b b

1 1

b0 b0

14

例3 已 知X与Y分 别服 从 正态 分 布N (1,32 )和N (0,42 ),

(1) 若 XY 0,求( X ,Y )的联合密度;

(2) 若 XY

1,Z 2

X 3

Y 2

,求E(Z ),D(Z )和 XZ .

解 (1) 由 XY 0,知X与Y相互独立,

证 D( X Y ) D( X ) D(Y ) 2Cov ( X , Y )

2 2 XY 0,

协方差与相关系数

• 任意两个随机变量X与Y的和的方差为 D(X+Y)=D(X)+D(Y)+2Cov(X,Y)

协方差的性质 1. 2. 3. 4.

Cov( X , X ) D( X )

Cov( X , Y ) Cov(Y , X )

Cov(aX , bY ) ab Cov(Y , X ) a,b是常数

XY

Cov( X , Y ) 0 D( X ) D(Y )

例:

已知 D( X ) 4 , D(Y ) 9 , XY

1 U 3 ,设

2X Y ,

V 2 X Y , 求 UV .

1 解 Cov( X , Y ) XY D( X ) D(Y ) 4 9 2 3

§2.1 相关系数的性质

• 性质1:随机变量X和Y的相关系数满足|ρXY|≤1. • 性质2: |ρXY|=1 的充要条件是,存在常数a,b使得 P{Y=a+bX}=1. • 性质3:若X与Y相互独立,则ρXY=0.

• 性质1:随机变量X和Y的相关系数满足|ρXY|≤1.

证明

则

令

X E( X ) X D( X )

X与Y的分布律分别为

X

P

-1

0.15

0

0.5

1

0.35

Y P

0 0.4

1 0.6

E ( XY ) (1) 1 0.08 11 0.20 0.12

E ( X ) (1) 0.15 1 0.35 0.20

E (Y ) 1 0.6 0.6

于是

Cov( X , Y ) E ( XY ) E ( X ) E (Y ) 0.12 0.20 0.6 0

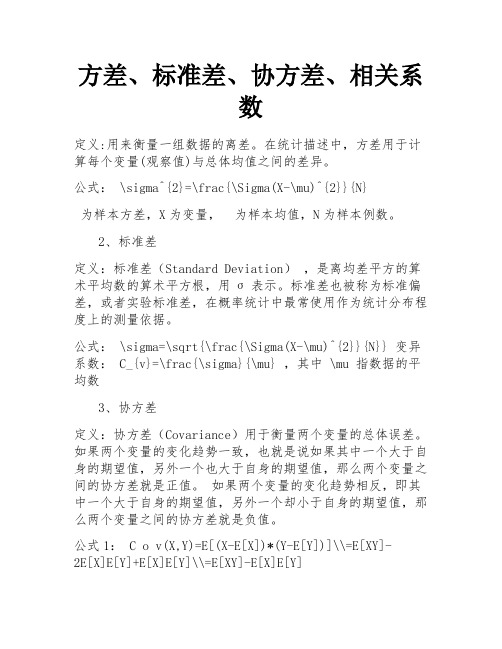

方差、标准差、协方差、相关系数

方差、标准差、协方差、相关系数定义:用来衡量一组数据的离差。

在统计描述中,方差用于计算每个变量(观察值)与总体均值之间的差异。

公式: \sigma^{2}=\frac{\Sigma(X-\mu)^{2}}{N}为样本方差,X为变量,为样本均值,N为样本例数。

2、标准差定义:标准差(Standard Deviation),是离均差平方的算术平均数的算术平方根,用σ表示。

标准差也被称为标准偏差,或者实验标准差,在概率统计中最常使用作为统计分布程度上的测量依据。

公式: \sigma=\sqrt{\frac{\Sigma(X-\mu)^{2}}{N}} 变异系数: C_{v}=\frac{\sigma}{\mu} ,其中 \mu 指数据的平均数3、协方差定义:协方差(Covariance)用于衡量两个变量的总体误差。

如果两个变量的变化趋势一致,也就是说如果其中一个大于自身的期望值,另外一个也大于自身的期望值,那么两个变量之间的协方差就是正值。

如果两个变量的变化趋势相反,即其中一个大于自身的期望值,另外一个却小于自身的期望值,那么两个变量之间的协方差就是负值。

公式1: C o v(X,Y)=E[(X-E[X])*(Y-E[Y])]\\=E[XY]-2E[X]E[Y]+E[X]E[Y]\\=E[XY]-E[X]E[Y]公式2: Cov=E[(X-\mu_{x})(Y-\mu_{y})] ------该公式易于理解公式2---可以有如下理解:如果有X,Y两个变量,每个时刻的“X值与其均值之差”乘以“Y值与其均值之差”得到一个乘积,再对这每时刻的乘积求和并求出均值。

注:1.协方差可以反映两个变量之间的合作关系以及变化趋势是否一致。

向同一个方向或方向变化。

2.X变大,同时Y也变大,说明两个变量是同向变化的,这时协方差就是正的。

3.X变大,同时Y变小,说明两个变量是反向变化的,这时协方差就是负的。

4.从数值上看,协方差越大,两个变量的同向程度越大。

相关系数和协方差的计算公式

相关系数和协方差的计算公式

相关系数和协方差是统计学中常用的两个概念,用于衡量两个变量之间的关联程度。

相关系数是一个介于-1到1之间的数值,用来衡量两个变量之间的线性关系强度和方向。

协方差则是一个描述两个变量之间关系的统计量。

相关系数的计算公式如下:

相关系数 = 协方差 / (变量1的标准差 * 变量2的标准差)

其中,协方差的计算公式如下:

协方差= Σ((变量1的值 - 变量1的均值) * (变量2的值 - 变量2的均值)) / 样本数

相关系数和协方差的计算公式可以帮助我们衡量两个变量之间的关联程度。

相关系数的取值范围为-1到1,当相关系数接近1时,表示两个变量之间存在强正相关关系;当相关系数接近-1时,表示两个变量之间存在强负相关关系;当相关系数接近0时,表示两个变量之间不存在线性关系。

协方差的取值范围为负无穷到正无穷,协方差的正负表示了两个变量之间的关系方向。

当协方差为正时,表示两个变量呈正相关关系;当协方差为负时,表示两个变量呈负相关关系;当协方差接近于0时,表示两个变量之间不存在线性关系。

通过计算相关系数和协方差,我们可以得出两个变量之间的关联程度。

这些概念和计算公式在统计学和数据分析中有着广泛的应用,可以帮助我们理解和解释变量之间的关系,从而做出更准确的预测和决策。

无论是在科学研究、经济分析还是市场营销等领域,相关系数和协方差都是非常重要的工具。

通过运用相关系数和协方差的计算公式,我们可以更好地理解数据背后的规律和趋势,从而做出更明智的决策。

cov值计算公式

cov值计算公式

Covariance(协方差)是用来衡量两个随机变量之间的相关性的统计量。

下面是计算协方差的公式:

对于两个随机变量X和Y,假设有n个观测值,分别为(xi, yi),i = 1, 2, ..., n。

首先,计算X和Y的均值,分别记为μX和μY:

μX = (x1 + x2 + ... + xn) / n

μY = (y1 + y2 + ... + yn) / n

然后,计算每个观测值与均值的偏差,分别为dx和dy:

dx = xi - μX

dy = yi - μY

接下来,计算每个偏差的乘积,求和并除以观测值的个数n,得到协方差Cov(X, Y):Cov(X, Y) = (dx1 * dy1 + dx2 * dy2 + ... + dxn * dyn) / n

协方差的值可以为正、负或零。

正值表示X和Y之间存在正相关关系,负值表示负相关关系,零值表示无相关关系。

在实际应用中,由于变量的量纲或范围可能不同,计算得到的协方差值可能会受到量纲的影响。

为了消除量纲的影响,通常会使用相关系数(如Pearson相关系数)来度量两个变量之间的相关性。

相关系数是协方差除以两个变量的标准差的乘积。

自协方差函数计算公式

自协方差函数计算公式

协方差公式所有公式有:cov(X,y)=EXY-EX*EY、

协方差就是投资组合中每种金融资产的可能收益与其期望收益之间的离差之积在乘以相应情况出现的概率后进行相加,所得总和就是该投资组合的协方差。

协方差的计算公式可以分为三个步骤:

1、对应于每一种经济情况,将两种资产可能收益与其期望收益之间的离差相乘。

2、对应于每一种经济情况出现的概率,乘以上一步计算出的离差相乘之积。

3、将第二步计算出的各个乘积加总得到总和。

相关系数的计算:

相关系数等于两种金融资产的协方差除以两种金融资产的标准差的乘积。

资产组合的方差和标准差:

投资组合的方差取决于组合中各种金融资产的各自的方差以及这两种金融资产之间的协方差。

每种金融资产的方差衡量的是其各自的收益波动程度:协方差则衡量的是构成投资组合的两种金融资产之间的相互关系。

协方差和相关系数的实际意义

协方差和相关系数的实际意义协方差和相关系数是统计学中常用的两个概念,用来衡量两个变量之间的关系。

在实际应用中,协方差和相关系数可以帮助我们了解变量之间的相关性程度,从而进行更准确的数据分析和预测。

本文将从理论和实际案例两个方面来探讨协方差和相关系数的实际意义。

一、协方差和相关系数的定义协方差是衡量两个随机变量之间线性关系的统计量,其定义如下:$$Cov(X, Y) = \frac{\sum_{i=1}^{n}(X_i - \bar{X})(Y_i -\bar{Y})}{n-1}$$其中,$X$和$Y$分别是两个随机变量,$\bar{X}$和$\bar{Y}$分别是$X$和$Y$的均值,$n$为样本容量。

相关系数是协方差标准化后的值,用来衡量两个变量之间的相关性程度,其定义如下:$$\rho_{XY} = \frac{Cov(X, Y)}{\sigma_X \cdot \sigma_Y}$$其中,$\sigma_X$和$\sigma_Y$分别是$X$和$Y$的标准差。

二、协方差和相关系数的实际意义1. 协方差的实际意义协方差的数值大小可以反映出两个变量之间的关系,具体解释如下:- 当协方差为正值时,表示两个变量呈正相关关系,即一个变量增大时,另一个变量也增大;当协方差为负值时,表示两个变量呈负相关关系,即一个变量增大时,另一个变量减小。

- 当协方差的绝对值越大时,表示两个变量之间的线性关系越强;当协方差接近于0时,表示两个变量之间不存在线性关系。

2. 相关系数的实际意义相关系数是协方差的标准化值,其取值范围在-1到1之间,具体解释如下:- 当相关系数为1时,表示两个变量完全正相关;当相关系数为-1时,表示两个变量完全负相关;当相关系数为0时,表示两个变量之间不存在线性关系。

- 相关系数的绝对值越接近1,表示两个变量之间的线性关系越强;相关系数越接近0,表示两个变量之间的线性关系越弱。

三、协方差和相关系数的实际应用1. 金融领域在金融领域,协方差和相关系数常用于衡量不同证券之间的关联性。

相关系数计算

相关系数计算

详细问题描述:

相关系数是协方差吗。

答复:

不是的,两者是不能等同的。

数学上定义 e[(x-e(x))(y-e(y))]称作随机变量x和y的协方差,记作cov(x,y),即cov(x,y)=e[(x-e(x))(y-e(y))]。

在财务管理上,协方差就是一个用作测量资产女团中某一具体内容投资项目相对于另一个投资项目风险的统计数据指标。

我们须要忘记这个公式,两项资产收益率的协方差=两项资产收益率之间的相关系数×第一种资产收益率的标准差×第二种资产收益率的标准差。

举例:假设a证券收益率的标准差是12%,b证券收益率的标准差是20%,ab证券之间的预期相关系数为0.2,则ab两种证券收益率的协方差为()。

排序如下:cov(a,b)=0.2×12%×20%=0.48%

相关系数是反映两项资产收益率的相关程度即两项资产收益率之间相对运动的状态,相关系数介于区间[-1,1]。

相关系数表示的两项资产的收益率之间的关系,相关系数大小可以表示风险的分散程度。

当相关系数为1时,两项资产的收益率完全正相关,即两项资产的收益率变化方向和变化幅度完全相同,此时两项资产的风险完全不能相互抵消。

当相关系数为-1时,表明两项资产的收益率具有完全负相关的关系,即它们的收益率的变化方向和变化幅度完全相反,此时两项资产之间的风险可以充分的相互抵消,甚至完全消除;当相关系数在从1到-1递减变化时,分散风险的效果是越来越强的。

相关系数公式及变形

相关系数公式及变形

相关系数是统计学中一个非常重要的概念,它可以用来衡量两个变量之间的线

性关系。

相关系数公式定义如下:

相关系数:ρxy = cov(x,y)/σxσy

式中,cov表示x,y变量的协方差,σx和σy分别表示x和y的标准差。

可

以看出,相关系数的值范围在-1和1之间,其中,当相关系数为1时表示两个变

量之间存在显著的正相关,相关系数为-1时表示两个变量之间存在显著的负相关,相关系数为0时表示两个变量之间不存在显著的线性关系。

相关系数(ρxy)的值的大小会受到因素的影响,因此计算出的相关系数的值

会有所变化。

为了能更好地计算出相关系数的值,引入了另一个公式,称为变形的相关系数公式:

ρxyx'y=cov(x,y)/(σx√σy')

式中,x'表示标准化的x,y'表示标准化的y,σx'表示标准化后x的标准差,σy'表示标准化后y的标准差。

因此,可以看出,计算相关系数时,采用变形后的相关系数公式可以更加准确

和可靠地计算出相关系数的值,从而更好地评估两个变量之间的线性关系。

总之,相关系数是统计学中一项重要的概念,通过使用变形后的相关系数公式,可以更准确可靠地估算两个变量之间的相关性。