第四章获利能力分析2 (1)

企业获利能力分析:ROS、ROA、ROE

企业获利能力分析:ROS、ROA、ROE企业获利能力分析获利能力是指企业赚取利润的能力。

评价企业获利能力的财务比率主要有:资产利润率、股东权益净利率、销售净利率、每股利润、市盈率等.(一)资产利润率资产利润率是企业一定时期内的净利润与资产平均总额的比率。

其计算公式为:资产利润率=净利润/资产平均总额×100%例:根据表1和表2的有关数据,计算ABC公司2001年的资产利润率。

资产利润率=1260/(3800+4500)÷2×100%=30.36%资产利润率主要用来衡量企业资产获利的能力,它反映了企业总资产的利用效率。

ABC公司的资产利润率为30.36%,说明该公司每100元的资产可以赚取30.36元的净利润.这一比率越高,说明企业的获利能力越强。

(二)股东权益净利率股东权益净利率是一定时期企业的净利润与股东权益平均总额的比率。

其计算公式为:股东权益净利率=净利润/股东权益平均总额×100%股东权益平均总额=(期初股东权益+期末股东权益)÷2例:根据表1和表2的有关数据,计算ABC 公司2001年的股东权益净利率.股东权益净利率=1260/(1976+2430)÷2×100%=57。

19%股东权益净利率是评价企业获利能力的一个重要的财务比率,反映了企业股东获取投资报酬的高低。

该比率越高,说明企业的获利能力越强。

(三)销售净利率销售净利率是企业净利润与销售净额的比率。

其计算公式为:销售净利率=净利润/销售收入净额×100%销售净利率说明了企业净利润占销售收入的比例,它可以评价企业通过销售赚取利润的能力。

销售净利率表明企业每元销售净收入可实现的净利润是多少。

该比例越高,企业通过扩大销售获取收益的能力越强。

例:根据表2的有关数据,计算ABC公司2001年的销售净利率。

销售净利率=1260/8520×100%=14.79%销售净利率为14。

获利能力分析PPT课件

•

=净利润/销售收入 Х 销售收入/总资产

•

=销售利润率 Х 总资产周转率

• 公式:权益净利率=(净利润/股东权益) Х 100%

• 反映1元股东权益赚取的净利润,衡量总体股东权益的获利能力。

• 区别于每股收益。每股收益的分母为流通在外的普通股股数,权益 净利率的分母为所有者权益总额。

• 权益净利率=净利润/总资产 Х 总资产/股东权益

际利润通常也不同。

• 边际利润的概念: • 边际利润(M)=销售收入(S)-变动成本(V) • 计算案例:P137表10-1

指标的分析

• 在比较毛利率水平高低时,要区分行业的不同,参照该行业 的平均毛利率,正确评价企业的获利能力。

• 有些行业毛利率水平比较高,比如零售行业、快消品行业, 这些行业的特点是营业周期短,营业成本中所含固定费用低, 需要弥补的期间费用高(高额的广告费及其他销售费用开支)。

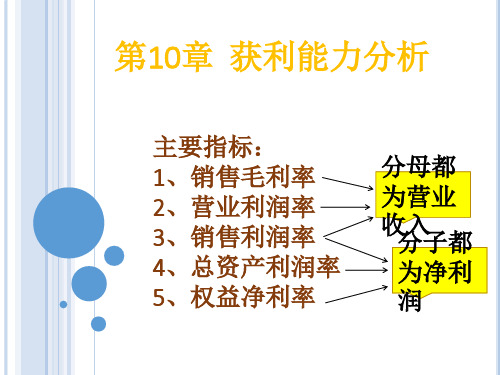

第10章 获利能力分析

主要指标:

1、销售毛利率 2、营业利润率 3、销售利润率 4、总资产利润率 5、权益净利率

分母都 为营业 收分入子都

为净利 润

• 毛利是企业利润形成的基础,企业的销售毛利率越高,抵 补各项期间费用的能力就越强,企业的获利能力也越强。

• 影响企业收2)购货成本或产品的生产成本。影响的是成本 • (3)企业生产或经营商品的品种结构。品种不同,产品的边

• 有些行业毛利率水平比较低,比如工业企业,这些行业的特 点是营业周期长,营业成本中所含固定费用高(固定资产折 旧费),需要弥补的期间费用低。

营业利润率

• 该指标用于衡量企业整个营业活动的获利能力。该指标表明1元 销售收入与其成本费用之间(不包括利得和损失)可以“挤”出来 的营业利润。

盈利能力分析理论意义和实践意义模板

盈利能力分析理论意义和实践意义模板什么是企业的盈利能力,其重要性是什么?企业盈利能力分析是财务分析中的一项重要内容。

盈利能力是指企业获取利润的能力,企业的盈利能力越强,则其给予股东的回报越高,企业价值越大。

同时盈利能力越强,带来的现金流量越多,企业的偿债能力得到加强。

利润是企业内外有关各方都关心的中心问题,是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。

因此,企业盈利能力分析十分重要。

盈利能力是企业经营人员最重要的业绩衡量标准和发现问题、改进企业管理的突破口。

对企业经理人员来说,进行企业盈利能力分析的目的具体表现在两个方面:利用盈利能力的有关指标反映和衡量企业经营业绩;通过盈利能力分析发现经营管理中存在的问题。

盈利能力的分析是企业财务分析的重点,其根本目的是通过分析及时发现问题,改善企业财务结构,提高企业偿债能力、经营能力,最终提高企业的盈利能力,促进企业持续稳定地发展。

进行企业盈利能力分析时,在考虑绝对值的基础上,往往更多地考虑相对值指标。

相对值指标一般用各种比率指标进行反映。

反映企业盈利能力的比率指标很多,主要包括销售毛利率、销售净哗率、总资产报酬率、净资产收益率等。

企业盈利能力分析可从企业盈利能力一般分析和股份公司税后利润分析两方面来研究。

问题二:企业盈利能力分析的开题报告5分一般开题的步骤是,在你的兴趣的基础上查找相关资料,看这方面的研究前人有没有做过,如果有的话研究的是否深入,在得到导师的同意后就可以开题了。

在题目的选择上要有个度,这个度的标准是既不能太大,又不能太小,因为是硕士论文,必须要有一定的深度。

例:XX 学院毕业设计(论文)开题报告题目盈利能力分析研究指导教师姓名学号姓名开题报告内容:一、选题意义随着经济全球化的进程,中国经济正在逐步融入世界范围的经济大潮,对企业而言,所处的经营环境面临着巨大的变化。

盈利获利能力分析

2010年 2009年

利润总额

115.1272.47Fra bibliotek利息支出

6.54

2.3

平均资产

846.89

667.81

总资产报酬率 14.37%

11.20%

第四节 投资盈利(获利)能力分析

• 投资盈利(获利)能力分析的主要指标 包括:净资产收益率、资本保值增值率;

• 每股收益、市盈率、每股净资产、市净 率、股利支付率等。

单位:百万元 项目

净利润 营业收入 销售净利率(%)

顺络电子销售净利率计算表

2010年 95.84

449.15 21.34

2009年 61.45

326.01 18.85

2、销售净利率的影响因素及评价方法

影响因素:

◆ 营业收入和净利润 营业成本、营业税金及附加、三项期 间费用、资产减值损失、公允价值变动 损益、投资收益及所得税。

二、资本保值增值率

期末所有者权益总额 • 资本保值增值率=期初所有者权益总额 ×100%

项目 期末所有者权益

期初所有者权益

资本保值增值率

项目 期末所有者权

益 期初所有者权

益 资本保值增值

率

2010 410.23 343.43 119.45%

2009 343.43 313.48 109.55%

2010 637.71 524.13 121.67%

与同行业比较,如果公司的毛利率显著高于 同业水平,说明公司产品附加值高,产品定价高, 或与同行比较公司存在成本上的优势,有竞争力。

与历史数值比较,如果公司的毛利率显著提 高,则可能是公司所在行业处于复苏时期,产品价 格大幅上升,在这种情况下分析者需考虑这种价格 的上升是否能持续,公司将来的盈利能力是否有保 证。相反,如果公司毛利率显著降低,则可能是公 司所在行业竞争激烈。

第4章利润表分析

第四章利润表分析学习内容第一节利润表水平分析第二节利润表结构分析第三节利润表项目质量分析学习目标1.了解利润表质量分析的内容。

2.掌握利润表分析的基本思路与方法。

技能目标1.能对企业利润表进行水平分析与垂直分析。

2.能对企业利润进行全面分析和评价。

3.能对企业的收入和成本费用的主要项目进行分析。

利润表是反映企业在一定会计时间(中期、年度)的经营成果的会计报表,又称为损益表。

利润表分析是指对企业经营业绩的评价并指出经营管理中的问题提出改进措施。

利润表分析的主要内容一、利润表水平分析。

二、利润表垂直分析。

三、利润表项目质量分析。

第一节利润表水平分析对利润表进行水平分析,实质就是对利润的增减变动趋势进行分析。

通过对利润形成方面的分析反映利润额的变动情况,揭示企业在利润形成中的会计政策、管理业绩及存在的问题。

利润表水平分析是采用比较分析法通过编制水平分析表来进行。

一、利润表水平分析表的编制水平分析表可以编制短期的,即仅取最近两期利润表的数据进行比较,因为最近两期提供的信息是报表使用者最为关心的信息;也可以编制长期的,即选取两年以上的利润表的数据进行比较,这样可以更加准确地反映企业发展的总体趋势,更好地预测企业的发展前景。

【例4-1】现以S公司的利润表资料,编制S公司近两年的利润水平分析表,如表4-1所示。

表4-1 S公司水平利润表二、利润表水平分析表的分析评价在对S公司的利润增减变动情况进行分析时,尤其应对下面几个关键的指标进行重点分析。

1.净利润分析净利润是企业经营业绩的最终成果,是衡量一个企业经营效益的主要指标。

净利润的增长是企业成长性的基本表现,净利润多说明企业的经营效益就好;反之,说明企业的经营效益就差。

S公司在2010年实现净利润为48 420万元,比2009年增长了42 043万元,增长率为659.29%。

从水平分析表看,净利润增长的主要原因是2010年利润总额比2009年增长了46 383万元,尽管同时2010年的所得税也比2009年增长了4 340万元,两因素相抵后,2010年的净利润仍然比2009年增加了42 043万元。

第四章 所有者权益变动与利润分配分析

财富的增加,其投资的持续性取决于所有者对企业未来盈利的预期。在表中的三种变动结构中,这种结

构是最不理想的结构。

(2)F 企业所有者权益增加中,50%是追加投资和资本公积增加形成的,另外 50%则是通过留存收 益形成的。表明企业有盈利,投资者对企业有一定信心,相对于 E 企业,F 企业资本得到了增值,所有 者财富得到了增加,因此其权益变动结构要好于 E 企业。但是,F 企业留存收益中盈余公积只占三分之 一,其余为未分配利润,一方面表明企业当期的盈利并不多,另一方面也表明其权益结构存在较大不稳

第四章 所有者权益变动与利润分配分析

[学习目标] 通过本章的学习,熟悉所有者权益变动表和利润分配表分析的内容及其主要分析指

标,明确各指标分析评价的具体意义,掌握各指标的计算与分析评价方法,为进行报表综合分析奠定基

础。

[技能要求] 掌握资本保值增值与股东财富增长指标、利润分配与企业积累指标的计算与分析评价

编制单位:

项目

表 41 所有者权益变动表 年度

会企 04 表 单位:元

本年金额

上年金额

实 资 盈 库 未分 所有 实 资 盈 库 未分 所有者

收 本 余 存 配利 者权 收 本 余 存 配利 权益合

资 公 公 股 润 益合 资 公 公 股 润

计

本积积

计 本积积

一、上年年末余额 加:会计政策变更

前期差错更正 二、本年年初余额 三、本年增减变动金额(减少 用“-”号表示) (一)本年净利润 (二)直接计入所有者权益的 利得和损失

定性。

(3)G 企业所有者权益增加中,100%是通过留存收益形成的,而且盈余公积占 90%,这意味着企 业在当期盈利丰厚,通过留存收益增加所有者权益就是增加所有者财富。同时,由于盈余公积变动在一

获利能力 分析

盈利能力分析(PPT64张)

6-13

6.2.1 营业毛利率计算与分析

• 在分析营业毛利率的时候,必须与企业以前各年

度营业毛利率、同行业的营业毛利率加以对比来 评价企业的盈利能力在同行业中所处的位置,并 进一步分析差距形成的原因,以找出提高盈利能 力的途径。 • 一般情况下,企业的营业毛利率相对比较稳定, 是一个比较可信的指标。如果营业毛利率连续不 断提升,就说明企业产品市场需求强烈,产品竞 争力不断增加;反之,毛利率连续下跌,说明企 业在走下坡路。 • 如果营业毛利率发生较大的变化,应该引起管理 者的警觉。

6-21

例6-2 SYZG公司成本费用利润率计算 分析

项目 2010年 2009年 差异

成本费用总额

2699774

1546737

1153037

利润总额

693825

335651

358174

成本费用利润 率

25.70%

21.70%

4.00%

• 由上表可知,由于成本费用总额的增幅没有利润总额的

增幅大,所以成本费用利润率仍有所增加。

6-12

6.2.1 营业毛利率计算与分析

(2)营业毛利率具有明显的行业特点 • 一般而言,营业周期短、固定费用低的行业,营 业毛利率比较低,如商业与代理业营业毛利率只 有5%左右。 • 反之,营业周期长、固定费用高的行业则具有较 高的营业毛利率,以弥补巨大的固定成本,如交 通运输业营业毛利率高达50%左右。 • 营业毛利率随着行业的不同而高低各异,但同一 行业的营业毛利率一般差别不大。

6-16

6.2.2 销售净利率计算与分析

• 分析销售净利率指标,应注意以下问题:

(1)净利润中包括波动较大的营业外收支和投资 收益 • 因为销售净利率指标的年度变化比较大,所以企 业的短期投资者和债权人更关心该指标。 • 但是对企业的经营者来说,应将该指标与净利润 的内部构成结合起来进行分析,以此评价企业的 管理水平是提高了还是下降了。

第四章 营运能力分析

•

净营运资本周转率表现形式:

营业收入 净营运资本周转次数(率)=--------------平均营运资本 表明年度内净营运资本周转的次数,或1元净营运资本投资 支持的营业收入。 360天 360天×平均净营运资本 净营运资本周转天数= --------- = -------------------周转次数 营业收入 表明净营运资本转化为现金的需要的时间

– 固定资产周转次数

– 固定资产周转天数

•

固定资产周转率表现形式:

营业收入 固定资产周转次数(率)=--------------平均固定资产 表明年度内固定资产周转的次数,或1元固定资产投资支持 的营业收入。 360天 360天×平均固定资产 固定资产周转天数= ---------- = --------------------周转次数 营业收入 表明固定资产转化为现金的需要的时间

营运能力比率表现形式:

周转额 (一)资产周转次数= ----------------平均资产

360天 360天×平均资产 (二)资产周转天数= ------------- = --------------资产周转次数 周转额

其中: 周转额──是企业一定期间实现的“销售收入” (一般为利润表中的营业收入)或发生的销售成本(一 般为利润表中的营业成本)。

注意:订单增加引起的存货周 转天数增加是正常的,但因销 售萎缩引起的存货周转平均数 下降,并不是好事

• (3)应注意应付账款、存货和应收账款(或销售) 之间的关系 –一般同向变动,周转率变化不大。 • (4)应关注构成存货的原材料、在产品、自制半成 品、产成品和周转材料之间的比例关系。

3.流动资产周转率 • 反映流动资产周转速度,用以衡量流动资 产管理水平的高低。 有二种表示方法: