对中国国内上市公司的资本资产定价模型的分析报告

中国股票市场跨期资本资产定价模型实证研究——来自A股市场的数据

1月到 2 0 年 1 07 2月 , 因为 2 0 0 8年初 兴起 的炒 股热 潮使 中

国股 票 市 场 具 有 羊 群 效 应 , 来 创 业 板 的 问 世 , A 股 市 场 后 对 具 有 强 大 的 市场 冲 击 。股 票 数 目是 随 机 选 取 了 上 海 股 票 市

场 和 深 圳 股 票 市 场 的 3 0家 上 市 公 司 A 股 的 数 据 , 据 来 0 数

1 数 据 来 源 、 量 选 取 和 模 型 设 计 变

1 1 研 究 对 象 .

账 面 市 值 比 ( E、 ) 分 为 6个 投 资 组 合 。 方 法 如 下 : B ME 划 对

排 序 后 的 ME取 中点 , 出 小 B S 和 大 ( ) 组 , 排 序 后 分 () B两 对 本文综合上 海股 票 市场 和 深圳 股票 市 场 为研 究对 象 , 的 B / E ME, 下 3 和 上 3 % 的 分 界 点 将 其 分 为 低 ( ) 取 O O L、 原 因 为 : 海 股 票 市 场 和 深 圳 股 票 市 场 共 同 构 成 中 国 的 股 中 ( ) 高 ( 三 组 , 样 就 可 以 构 造 出 6个 关 于 ME 和 上 M 、 H) 这 票 市 场 , 有 市 场 分 割 效 应 , 须 把 它 作 为 一 个 整 体 来 研 B / 具 必 E ME的 投 资 组 合 S L、 / 、 / B L B M 和 B H。 / S M S H、 / 、 / /

究。 1 2 数 据 来 源 .

是小 () 大 ( ) S与 B 的平 均 收 益 之 差 , 公 式 表 示 为 : 用

S 1 3 S L + S M S Ht 一 1 3 B L + B Mt MB 一 / ( / t / + / ) / ( / t /

资本市场价值评估模型研究

资本市场价值评估模型研究在现代经济发展的进程中,资本市场扮演着重要的角色,成为多元化、高效化的资源配置方式。

当然,随着市场变化和经济情况的变化,实际价值与市场价值往往存在一定的差异,如何准确地衡量市场价值成为资本市场经营者关注的重点。

本文将着重研究资本市场价值评估模型,以便在实践中更好地应用此模型来评估股票的价值。

第一部分市场价值与实际价值的比较市场价值指的是资本市场上投资者对公司的对应股权进行买卖所形成的股票价格。

而实际价值则指的是公司的实际价值,主要由其资产、负债和预期的未来现金流组成。

两者之间的差异主要是基于市场参与者对内外部环境变化的判断,然后采用买卖行动推动市场价格处于的稳定状态。

那么实际价值与市场价值的比较如何进行呢?第二部分常见的资本市场价值评估模型资本市场价值评估模型的目的就是将实际价值与市场价值进行比较,进而确定合理的股票价格。

常见的资本市场价值评估模型主要有以下几种:1. 资产基础估值法这种模型是基于公司资产的激励下来的,基本的思路是利用公司所有资产的总价值来确定股票价格。

具体而言,首先要将公司资产按照不同类别进行分类并测定其价值,然后根据公司的股本总量计算股票价格。

由于这种方法不考虑公司的未来现金流和竞争等因素,因此不太适用较快成长的公司。

2. 未来现金流贴现模型这种模型是基于公司折现的现金流来确定股票价格。

根据这个模型,公司的未来现金流被认为是一个决定因素,更准确地说是未来自由现金流。

通过计算未来自由现金流,并折现到当前日期,得到的则是公司的当前价值。

根据公司的股本总量计算股票价格,因此这种方法更适用于有需求的成长公司。

3. 直接市均估值法这种模型是基于公司历史的平均市盈率来计算股票价格的。

具体而言,首先计算公司过去的平均市盈率,然后将此平均值乘以公司当前的盈利就得到了股票价格。

这种方法的优点是比较简单易行,缺点是忽略了公司的实际情况,如竞争环境等。

第三部分评估模型模型的优劣和适用性以上三种方法均有其优点和缺点。

上市公司投资分析报告(3篇)

上市公司投资分析报告上市公司投资分析报告(3篇)在现在社会,报告的用途越来越大,要注意报告在写作时具有一定的格式。

在写之前,可以先参考范文,以下是小编为大家整理的上市公司投资分析报告,欢迎阅读与收藏。

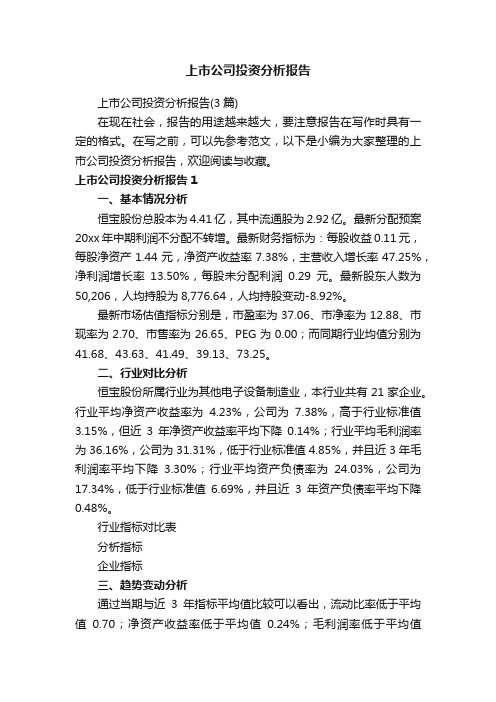

上市公司投资分析报告1一、基本情况分析恒宝股份总股本为4.41亿,其中流通股为2.92亿。

最新分配预案20xx年中期利润不分配不转增。

最新财务指标为:每股收益0.11元,每股净资产1.44元,净资产收益率7.38%,主营收入增长率47.25%,净利润增长率13.50%,每股未分配利润0.29元。

最新股东人数为50,206,人均持股为8,776.64,人均持股变动-8.92%。

最新市场估值指标分别是,市盈率为37.06、市净率为12.88、市现率为2.70、市售率为26.65、PEG为0.00;而同期行业均值分别为41.68、43.63、41.49、39.13、73.25。

二、行业对比分析恒宝股份所属行业为其他电子设备制造业,本行业共有21家企业。

行业平均净资产收益率为4.23%,公司为7.38%,高于行业标准值3.15%,但近3年净资产收益率平均下降0.14%;行业平均毛利润率为36.16%,公司为31.31%,低于行业标准值4.85%,并且近3年毛利润率平均下降3.30%;行业平均资产负债率为24.03%,公司为17.34%,低于行业标准值6.69%,并且近3年资产负债率平均下降0.48%。

行业指标对比表分析指标企业指标三、趋势变动分析通过当期与近3年指标平均值比较可以看出,流动比率低于平均值0.70;净资产收益率低于平均值0.24%;毛利润率低于平均值4.63%;资产周转率高于平均值9.37%;资产负债率高于平均值1.96%;营业收入增长率高于平均值31.52%;净利润增长率低于平均值16.83%;每股经营现金流低于平均值0.05;每股净资产低于平均值0.47;每股收益低于平均值0.04;由此可见企业盈利能力减弱;企业发展能力减弱;企业现金回报能力减弱。

资本资产定价(CAPM)模型在中国证券市场的适用性研究

资本资产定价(CAPM )模型在中国证券市场的适用性研究金梦影摘要:本文首先阐述了在中国证券市场不断进行改革的背景下,对资本资产定价(CAPM )模型在中国证券市场的适用性研究的意义,进而对资本资产定价(CAPM )模型的缺陷以及在中国证券市场的实际应用中所存在的问题进行了实证分析,探讨了资本资产定价(CAPM )模型在中国证券市场的适用性。

关键词:资本资产定价(CAPM )模型;中国证券市场;适用性一、资本资产定价(CAPM )模型在中国证券市场的适用性研究的意义(一)有助于分析预期收益与系统风险之间的关系资本资产定价(CAPM )模型使得风险可以被量化,并通过考虑风险,为估计预期收益提供了一种广泛使用且相对客观的方法。

此外,财务决策者可以将CAPM 与其他有用的方法和合理的判断相结合,对权益资本的成本进行现实和有用的预测。

例如,许多财务经理使用CAPM 来决定股票的额外风险是否值得添加到投资组合中。

换句话说,CAPM 用于估计投资组合的总风险,并决定对投资组合的更改是否必要。

(二)有助于估算股权成本股权资本成本是投资者投资企业股权时所要求的收益率。

估计股权资本成本的方法很多,资本资产定价(CAPM )模型是国际上最常用的方法之一。

作为一种单纯基于假设检验结果的简化方法,资本资产(CAPM )模型虽然存在很多局限性,但却仍然可能是有用的。

换句话说,即使数据拒绝模型,模型在某些方面仍然可能对决策者有用。

例如,在392家美国公司中,73.5%的首席财务官在估算股权成本时使用资本资产定价机制。

在313家欧洲公司中,平均约有45%采用CAPM 来估算股权成本。

因此,虽然CAPM 并不完美,但在一定程度上它仍然是有用的。

二、资本资产定价(CAPM )模型在中国证券市场的实证分析(一)样本和数据收集本研究选取上海证券交易所51只A 股股票的月度收盘价数据作为股票样本,样本编号为600000-600645,采样期间没有不连贯的观测,时间跨度为2018年1月-2019年6月,共18个月。

资本资产定价模型在我国的应用

资本资产定价模型在我国的应用1. 引言1.1 背景介绍资本资产定价模型(Capital Asset Pricing Model,CAPM)是一种用来确定资产预期回报率的模型,是现代金融学中最具代表性的模型之一。

它是由美国学者Sharpe、Lintner和Mossin在20世纪60年代初提出的,被广泛应用于金融领域,成为资产定价的基础模型。

在我国,随着经济的快速发展和金融市场的逐步完善,资本资产定价模型也逐渐受到人们的关注和重视。

我国资本市场在改革开放以来取得了长足的发展,股票、债券、期货等金融产品的种类和规模不断扩大,市场的流动性和透明度也得到了显著提升。

在实际应用中,资本资产定价模型能够帮助投资者理性地配置资产组合,降低投资风险,提高投资收益。

我国的一些金融机构和投资者已经开始运用CAPM模型进行资产定价和风险评估,取得了一定的效果。

我国资本市场还存在许多问题和挑战,如信息不对称、市场操纵等,这些问题给CAPM模型的应用带来了一定的困难。

未来,我国资本市场仍将继续改革和完善,CAPM模型在我国的应用也将会不断深化和拓展。

1.2 研究意义资本资产定价模型(Capital Asset Pricing Model,CAPM)作为金融领域中的重要理论模型,对于我国资本市场的发展和优化具有重要的研究意义。

CAPM可以帮助投资者更好地理解资本市场的风险与回报的关系,为投资决策提供科学依据。

CAPM可以帮助我国资本市场的监管机构更好地规范市场行为,加强市场监管,提高市场透明度和健康发展水平。

通过研究CAPM在我国的应用,可以促进我国金融学研究的发展,提高我国金融学者的学术声誉和国际竞争力。

深入探讨资本资产定价模型在我国的应用具有重要的研究意义,对于我国资本市场的发展和健康稳定具有积极的推动作用。

2. 正文2.1 资本资产定价模型概述资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是由美国学者夏普(William Sharpe)、林德纳(John Lintner)和莫西尼安尼(Jan Mossin)等人在20世纪60年代提出的。

浅谈资本资产定价模型与中国证券市场

浅谈资本资产定价模型与中国证券市场【摘要】资本资产定价模型(CAPM) 作为现代投资理论的核心,通过解释每一种投资会遭受两种显著的风险——即位于市场中的系统性风险和与一个公司命运相关的非系统风险,而无论资产或是组合是否有效,其在公司财务领域和投资领域都有着极大的应用价值。

然而众多学者将其应用于中国证券市场时,却发现结果莫衷一是。

这说明该模型有其不完善性以及中国证券市场的不成熟性,因此现阶段借鉴该模型应当谨慎而行。

【关键字】资本资产定价模型(CAPM) 模型应用中国证券市场一、认识资本资产定价模型(CAPM)(一)资本资产定价模型(CAPM)概述资本资产定价模型(CAPM)是由威廉.夏普和约翰.林特纳在60年代提出的,主要是用来解释资产均衡价格的形成机制,自提出以来就一直对财务界产生重要的影响。

该模型假设非系统性风险可通过多元化投资分散掉,不发挥作用,只有系统性风险发挥作用。

我们知道,在经济学中,均衡是决定价格形成的起点。

在金融资产市场上,每一位投资者都按照理性原则以及个人偏好作出投资决策,所有投资者的个体行为的集合就形成市场上全部投资者的集体行为,所有投资者的购买和出售活动形成对金融资产的需求和供给。

当总供给等于总需求时,金融市场就达到均衡。

资本资产定价模型(CAPM)表明,当证券市场处于均衡状态时,资产的预期收益率等于市场对无风险投资所要求的收益率加上风险溢价。

给定无风险收益率为一常数,投资收益率为系统性风险β值的正的线性函数,而风险溢价由以下两个因素决定:①市场组合的预期收益率与无风险收益率之差,这是每单位风险的风险溢价;②用β系数表示的风险值。

那么,资本资产定价模型(CAPM)就可以用公式表示如下:(二)关于β系数资本资产定价模型是基于风险资产的期望收益均衡基础上的预测模型,它所表明的是单个证券的合理风险溢价,取决于单个证券的风险对投资者整个资产组合风险的贡献程度。

而单个证券的风险是由系统风险和非系统风险组成的,非系统风险是可以通过投资多样化的方法消除的。

资本资产定价模型在我国的应用

资本资产定价模型在我国的应用资本资产定价模型(Capital Asset Pricing Model,简称CAPM)是一种经济学模型,用于确定资本资产的期望收益率。

该模型是现代投资组合理论的核心工具之一,被广泛应用于资本市场和投资决策中。

在我国,CAPM同样被广泛应用于资本市场分析和投资组合管理,为投资者提供了一种评估和定价风险的方法。

CAPM可用于计算投资资产的期望收益率。

在我国的股票市场中,投资者通常希望了解一个股票的预期收益率,以便评估其投资价值。

通过使用CAPM,投资者可以根据资本市场的整体风险水平、无风险资产的收益率和该股票与整个市场之间的相关性,计算出该股票的预期收益率。

CAPM对于确定证券的合理价格也具有重要作用。

在我国,许多投资者和机构常常通过计算CAPM中的资本资产定价因子(capital asset pricing factors),如市场风险溢价和个股风险的贝塔系数,来确定证券的合理价格。

通过对证券进行定价,投资者可以判断股票是被高估还是低估,并做出相应的投资决策。

在我国的实际应用中,CAPM也存在一些问题和局限性。

CAPM的基本假设之一是投资者的决策是基于风险和收益的权衡,但在我国的资本市场中,一些投资者的决策可能受到非理性因素的影响,和CAPM的假设不完全吻合。

CAPM假设市场是完全有效的,即投资者可以充分获得信息并根据该信息进行理性决策。

在我国的资本市场中,信息不对称和不完全是存在的现象,这限制了CAPM的应用。

CAPM仅考虑市场风险对投资收益率的影响,忽视了其他因素,如个股风险、流动性风险和政策风险等。

在我国的资本市场中,这些因素对资产价格和收益率的影响往往较为显著,因此需要在CAPM的基础上进行扩展和修正。

尽管CAPM在我国的应用中存在一些问题和局限性,但仍广泛应用于资本市场分析和投资组合管理。

通过CAPM,投资者可以评估风险和确定合理价格,为投资决策提供参考,并帮助实现投资组合的优化和风险管理。

资本资产定价模型与我国股票市场

参考文献 1. 农村民生活消费现金支出倾向的主成分分析 莲 2. 2006年 中国社会形势分析与预测 朱庆芳

代雪

现代企业教育 MODERN ENTERPRI SE EDUCATI ON 129

金融经济

在资本资产定价模型假设下 当市场达到均衡时 市场组合 成为一个有效组合 而所有有效组合都可视为无风险资产与市场 投资组合的再组合 这些有效组合在期望收益率和标准差的坐标 系中刚好构成连接无风险资产 Rf 与市场组合 M的射线 Rf MH 这 条射线称为资本市场线, 资本市场线对有效资本组合的风险和收 益的关系作了完整的阐述 图形如下

2 006 年 第 8 期下

学术 理论

现

代

企业 教育

资本资产定价模型与我国股票市场

贾晓 燕 郑州大学商学院 20 04 级研究生

摘 要 资本资产定价模型 CAPM 是现代金融理论的三大基石之一 该模型对资本资产的定价问题从理论上给出了一个 完美的 解答 以一个简洁的方程描述了单个资产收益与市场收益之间的关系 自 CAP M诞生后 由于其简洁性和可操作性使其得到了广泛 的应用 但由于 CAP M是在一系列严格的假定下成立的 分析资本资产定价模型 对我国的股票市场给出一定的启示 关键词 资本 模型 股票

近年来城镇居民家庭的教育投入增长迅速 城乡医疗保健消 费支出占居民家庭消费支出比重过大 居民对教育和医疗消费的 压力加大源自国家对教育 医疗经费投入过低 为了提高人的素 质和生活质量 应认真落实以人为本的科学发展观 尽量避免让 市场力量支配教育 医疗卫生领域

2 提高消费能力 优化消费结构 最为第二主成分家庭享受支出的汽车 移动电话 和高性能 高质量的新型家电商品 旅游和假日经济近年来也保持了强劲的 势头 教育和文化产业也正在随着居民需求与投入的增加而呈现 出多样化 居民的精神文化生活也更加繁荣 政府在这方面应该 大力加强社会主义精神文明建设 促进城镇居民消费结构优化 加大对文化事业的投入 逐步形成公共文化服务体系 城镇居民收入是影响其消费需求的基本因素 也是提高消费 水平的原动力 但同时消费水平的提高还受到居民对未来收支的 心理预期 以边际消费倾向等因素的影响 近九年来 我国城镇 收入增长速度持续回升 我国也正处在经济高速增长时期 通货 膨胀有时难以避免 但是高通胀会扰乱经济秩序 影响国民经济 稳定 协调发展 同时也会限制居民实际消费水平的提高 政府 应控制物价上涨 治理通货膨胀 建立以提高效益 节约资源为 中心的增长方式 将扩大国内消费需求作为经济工作的重点 通 过发挥财政政策促进消费的作用 特别是用好国债资金 更多地 投向社会保障 提高居民的消费潜力

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对中国国内上市公司的资本资产定价模型的分析报告 一、理论介绍 资本资产定价模型 , 即 Sharpe(1964),Lintner (1965)和 Black (1972) 建立的简捷、完美的线性资产定价模型 CAP(又称SLB模型),是金融学和财务 学的最重要的理论基石之一。CAPM模型假定投资者能够以无风险收益率借贷, 其形式为: E[ R[,i] R[,f] +B [,im] (E [ R[,m] ]— R[,f] ), (1) Cov[R[,i] ,R[,m] ] B [,im] = ------------------------- (2) Var[R[,m] ] R[,i] ,R[,m] ,R[,f] 分别为资产 i 的收益率,市场组合的收益率和无风险 资产的收益率。 由于CAPM从理论上说明在有效率资产组合中,B描述了任一项资产的系统 风险(非系统风险已经在分散化中相互冲消掉了) ,任何其它因素所描述的风险 都为B所包容。因此对CAPM勺检验实际是验证B是否具有对收益的完全解释 能力。 资本资产定价模型(CAPM在理论上是严格的,但是在实际中长期存在着实证 研究对它的偏离和质疑, 其原因主要是资本资产定价模型的一组假设条件过于苛 刻而远离市场实际。 本次分析报告旨在通过对随机抽样的中国上市公司的收益率 的分析,考察在中国的股市环境下,CAPM1否仍然适用。

二、数据来源 本文在 CSMAR 大型股票市场数据库中随机选取了 1995年 1 月到 2001 年 12月的100支股票(存为名叫rtndata的EXCEL文件),作为对中国股票市场的 模拟。同时还收集了同时期中国银行的年利率(取名为 rf )作为无风险利率,并 通过各股票的流通股本对上海、深圳两个市场 A股的综合指数进行加权(取名 为m⑵。

在SAS中建立数据集,其中各列指标分别为各股票的月收益率(为处理方 便,股票名称已改为y1-y100)、中国银行的年利率rf (本次报告没有将rf转换 成月无风险收益率,因为这一差异将反映在系数上,且为倍数关系,对结果没有 实质性影响)和以流通股进行加权(因为本次报告计算的是市场收益率) 的上海、 深圳两个市场A股的综合指数mr2。 本次报告采用的CAPM模型为:m二° •用-ejt, j =1,2,…,100。

三、方法及步骤 1,在SAS中以lib name命令设定新库,名为finance。程序为: lib name finance 'G:\fi nan ce\rt ndata'; run;

2,采用mea ns过程(也可以用uni variate 过程)对这100支股票做初步的 均值分析,初步得出各股票的样本均值等数据。程序为: proc means data =finance.rtndata; var y1-y100; run ;

3, 采用corr过程对随机抽取的若干支股票进行相关分析, 以判断中国股票 市场的相关性。程序如下:

proc corr data =finan ce.rt ndata var y23 y67; where stkcd>= 199512 and stkcd<= 199712 ; run ;

cov ; 4, 用1995年1月至1997年12月期间的超额月收益率对每一股票进行时间 序列回归,来分别估计各股票在这一期间的贝塔值。程序如下: proc reg data =finan ce.rt ndata outest =finan ce.betas97; model y1-y100=mr2/ noint ; where stkcd>= 199512 and stkcd<= 199712 ; run ; 求出的B值为: Y1 0.70435 y21 0.91586 Y41 0.896054 y61 0.851652 y81 1.212801 Y2 0.637881 y22 0.905357 Y42 0.518481 y62 1.004974 y82 0.729579 Y3 0.949051 y23 0.932471 Y43 1.204833 y63 0.866777 y83 1.894588 Y4 1.878588 y24 0.977102 Y44 0.722664 y64 0.562924 y84 1.480132 Y5 1.317656 y25 0.634488 Y45 1.884002 y65 0.661701 y85 1.393397 Y6 0.67436 y26 0.595003 Y46 0.741601 y66 0.734313 y86 0.695886 Y7 0.732708 y27 0.867965 Y47 0.615389 y67 0.856492 y87 1.228562 Y8 0.586665 y28 0.35689 Y48 1.171069 y68 0.667569 y88 0.529807 Y9 0.965397 y29 0.769648 Y49 0.846387 y69 1.098579 y89 0.52415 Y10 0.718133 y30 1.196381 Y50 1.175787 y70 1.456532 y90 0.42185 Y11 0.917436 y31 0.781798 Y51 0.839937 y71 1.152561 y91 0.724734 Y12 0.884156 y32 1.693313 Y52 0.758086 y72 1.03661 y92 1.037979 Y13 0.943795 y33 0.90575 Y53 1.802377 y73 1.083311 y93 1.40598 Y14 0.994425 y34 0.765292 Y54 0.944545 y74 0.610862 y94 1.365702 Y15 0.704337 y35 1.191723 Y55 1.096838 y75 1.379289 y95 0.833917 Y16 0.821038 y36 1.525602 Y56 1.146742 y76 0.843295 y96 1.050583 Y17 1.593844 y37 1.529935 Y57 0.632544 y77 1.266977 y97 1.278623 Y18 1.058723 y38 1.073508 Y58 0.720895 y78 1.060654 y98 1.330587 Y19 0.443705 y39 1.286248 Y59 0.87356 y79 0.905822 y99 1.418177 Y20 0.643277 y40 1.77932 Y60 0.541877 y80 0.798854 y100 1.745139 采用类似的程序,算出1996年1月至1998年12月、1997年至1999年,1998

年至2000年中各股票分别在这一期间的贝塔值,存为数据集 finance.betas98 、 finance.betas99 和 finance.betasOO 。

5, 用 CAPM 模型 rjt =YO + Z,I? +ejt, j =1,2,...,100对 1998 年的超额月收益 率数据逐月进行横截面回归。程序为: data finance.beta97; set finance.betas97; keep _DEPVAR_ mr2; run ; data finance.data98; set finance.rtndata; where stkcd>= 199801 and stkcd<= 199812 ; run ; /*tran spose finan ce.data98 into finan ce.trdata98 with SAS-A nalyst*/ data finance.forgama98; merge finance.beta97 finance.trdata98; run ; proc reg data =finan ce.forgama98 outest =finan ce.gama98; model month1-month12=mr2; run ; quit ; 得到1998年12个丫 1的值: Month gamal month Gamal month gamal month gamal mon th1 -0.00688 mon th4 0.010825 Mon th7 -0.0211 mon th10 -0.03461 mon th2 -0.00043 mon th5 -0.05118 Mon th8 -0.05573 mo nth11 0.001571 mon th3 -0.04984 mon th6 -0.00631 Mon th9 0.029071 mon th12 0.006987

4,重复上面的步骤,分别得到1998年至2001年间的48个丫 1值,如下: Month gama1 mon th Gama1 mon th gama1 mon th gama1 199801 -0.00688 199901 0.015608 200001 0.094483 200101 -0.01626

199802 -0.00043 199902 -0.02949 200002 -0.06926 200102 -0.0068 199803 -0.04984 199903 0.023094 200003 -0.06399 200103 -0.02741

199804 0.010825 199904 0.010991 200004 -0.06508 200104 0.008069 199805 -0.05118 199905 -0.04009 200005 -0.00462 200105 -0.09684

199806 -0.00631 199906 0.015307 200006 -0.02104 200106 0.012047 199807 -0.0211 199907 -0.01184 200007 0.013977 200107 -0.0405

199808 -0.05573 199908 0.007718 200008 -0.00401 200108 -0.03077 199809 0.029071 199909 -0.00042 200009 0.008433 200109 0.037281 199810 -0.03461 199910 -0.00275 200010 -0.00679 200110 -0.0348 199811 0.001571 199911 0.026066 200011 -0.04951 200111 0.000509 199812 0.006987 199912 -0.03851 200012 -0.02398 200112 0.023493