年金现值系数表(内带计算公式)

财务管理常用系数表

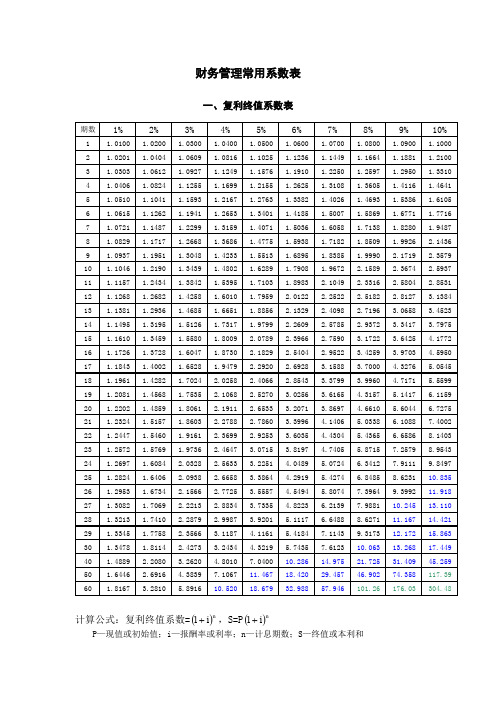

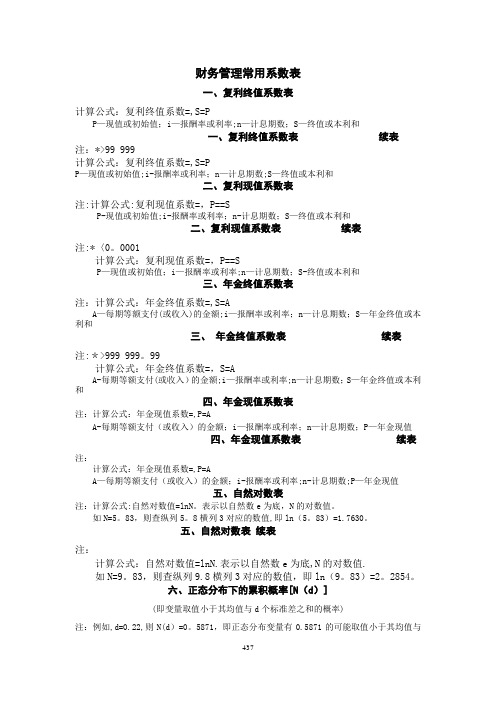

For personal use only in study and research; not for commercialuse财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+1+,S=P()n iP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-n i 1+,P=()ni 1S+=S ()-n i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-n i 1+,P=()ni 1S+=S ()-n i 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

年金现值公式系数表

年金现值公式系数表【原创实用版】目录1.引言:介绍年金现值公式系数表2.年金现值公式的概念和意义3.年金现值公式系数表的内容4.年金现值公式系数表的应用5.结论:总结年金现值公式系数表的重要性正文1.引言在金融领域,尤其是投资和财务管理方面,年金现值公式是一个非常重要的工具。

它可以帮助我们计算出一定期限内,一系列定期支付的现值。

为了更方便地应用年金现值公式,人们将其转化为一个系数表。

本文将详细介绍年金现值公式系数表的相关内容。

2.年金现值公式的概念和意义年金现值公式是指在给定的利率下,一定期限内,一系列定期支付的未来金额的现值之和。

这个公式可以帮助我们在投资或财务决策时,更好地评估资金的价值和收益。

年金现值公式为:P = R * (1 - (1 + r)^(-n)) / r其中,P 表示年金的现值,R 表示每期支付的金额,r 表示利率,n 表示期数。

3.年金现值公式系数表的内容年金现值公式系数表是将年金现值公式中的各个参数进行整理,形成一个便于查询的表格。

系数表一般包含以下几列:- 期数(n):表示年金的期限,通常为 1 至 20 年- 利率(r):表示年金的利率,通常以百分比表示,如 5%、10% 等- 每期支付金额(R):表示每期支付的金额- 系数(Factor):表示年金现值公式中各项的乘积,用于计算年金的现值例如,在年金现值公式系数表中,若期限为 10 年,利率为 5%,每期支付金额为 1000 元,则对应的系数为 6.1051。

4.年金现值公式系数表的应用在实际应用中,我们可以通过查询年金现值公式系数表,快速计算出一定期限内,一系列定期支付的现值。

这对于投资决策、财务分析等方面具有很大的实用价值。

例如,假设某投资者计划投资一个期限为 5 年,利率为 8%,每期支付 1000 元的年金项目。

通过查询年金现值公式系数表,可以得知对应的系数为 3.9927。

那么,这个年金项目的现值就是 3.9927 * 1000 = 3992.7 元。

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

普通年金现值系数表

普通年金现值系数表对于学金融的朋友,相信都听说过年金现值系数。

它在计算养老金的时候是经常出现的,如果不了解去具体的含义,恐怕对养老金的数值会存在一定困惑。

那么年金现值系数是什么?年金现值系数怎么算?今天小编就为大家详细介绍,再来看看年金现值系数表,感兴趣的朋友一起来了解下吧!一、年金现值系数是什么1、年金是指每期期末都发生相同的现金流量,将其求现值,就是年金现值。

如每年年末收到养老金10000元,即为年金。

年金现值是指按照一定的市场利率把发生期收到的各期年金利息折成现值之汇总。

2、年金现值系数的意思是,当每年支付的金额均相等时(比如租金、利息)就用年金现值折现。

比如,在未来五年内,每年末产生10000元现金流量,现在的价值是多少钱:一般不用我们自己计算,我们将其记为10000×(P/A,10%,5)直接查相关的系数表就可以了。

3、年金现值系数还分为年金终值系数和复利现值系数两种,而我们通常所指的是普通年金现值系数的计算规则和公式。

4、我们可以通过一句话来总结年金现值系数,它就是按利率每期收付一元钱折成的价值,通过相关计算公式我们可以了解到自己当前所投保的年金保险产品预期的收益情况,进而帮助保户更好的作出投保决策。

二、年金现值系数怎么算1、年金现值系数公式年金现值系数公式:PVA/A [1] =1/i-1/[i (1+i)^n]其中i表示报酬率,n表示期数,PVA表示现值,A表示年金。

比如你在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的终值=1200*(1+10%)^4+1200*(1+10%)^3+1200*(1+10%)^2+1200*(1+10%) ^1+1200*(1+10%)^0=7326.12你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)2+1200/(1+10%)3+1200/(1+10%)4+120 0/(1+10%)5= 1200*[1-(1+10%)-5]/10%=1200*3.7908=4548.942、我们可以通过简单的例子,对年金现值系数的计算更加深入了解:比如你在银行里面每年年末存入1200元,连续5年,年利率是10%的话,你这5年所存入资金的现值=1200/(1+10%)+1200/(1+10%)2+1200/(1+10%)3+1200/(1+10%)4+120 0/(1+10%)5= 1200*[1-(1+10%)-5]/10%=1200*3.7908=4548.96三、年金现值系数表1、年金现值通常为每年投资收益的现值总和,它是一定时间内每期期末收付款项的复利现值之和。

财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=,S=PP—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*>99 999计算公式:复利终值系数=,S=PP—现值或初始值;i-报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=,P==SP-现值或初始值;i-报酬率或利率;n-计息期数;S—终值或本利和二、复利现值系数表续表注:*〈0。

0001计算公式:复利现值系数=,P==SP—现值或初始值;i—报酬率或利率;n—计息期数;S-终值或本利和三、年金终值系数表注:计算公式:年金终值系数=,S=AA—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999。

99计算公式:年金终值系数=,S=AA-每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=,P=AA-每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=,P=AA—每期等额支付(或收入)的金额;i-报酬率或利率;n-计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5。

83,则查纵列5。

8横列3对应的数值,即ln(5。

83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN.表示以自然数e为底,N的对数值.如N=9。

83,则查纵列9.8横列3对应的数值,即ln(9。

83)=2。

2854。

六、正态分布下的累积概率[N(d)](即变量取值小于其均值与d个标准差之和的概率)注:例如,d=0.22,则N(d)=0。

5871,即正态分布变量有0.5871的可能取值小于其均值与0.22个标准差之和。

财管年金现值系数表

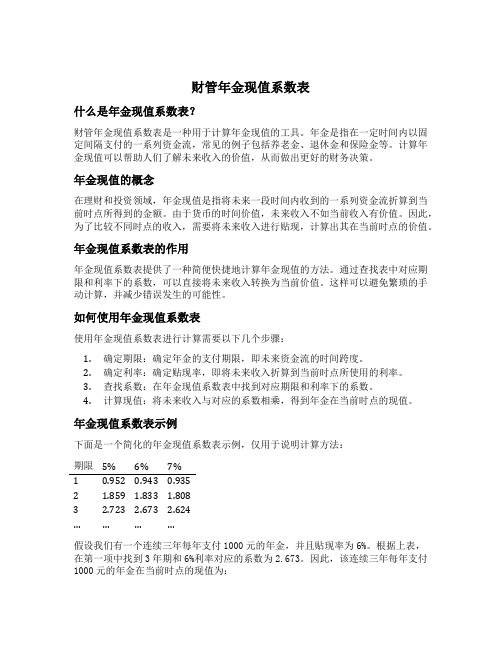

财管年金现值系数表什么是年金现值系数表?财管年金现值系数表是一种用于计算年金现值的工具。

年金是指在一定时间内以固定间隔支付的一系列资金流,常见的例子包括养老金、退休金和保险金等。

计算年金现值可以帮助人们了解未来收入的价值,从而做出更好的财务决策。

年金现值的概念在理财和投资领域,年金现值是指将未来一段时间内收到的一系列资金流折算到当前时点所得到的金额。

由于货币的时间价值,未来收入不如当前收入有价值。

因此,为了比较不同时点的收入,需要将未来收入进行贴现,计算出其在当前时点的价值。

年金现值系数表的作用年金现值系数表提供了一种简便快捷地计算年金现值的方法。

通过查找表中对应期限和利率下的系数,可以直接将未来收入转换为当前价值。

这样可以避免繁琐的手动计算,并减少错误发生的可能性。

如何使用年金现值系数表使用年金现值系数表进行计算需要以下几个步骤:1.确定期限:确定年金的支付期限,即未来资金流的时间跨度。

2.确定利率:确定贴现率,即将未来收入折算到当前时点所使用的利率。

3.查找系数:在年金现值系数表中找到对应期限和利率下的系数。

4.计算现值:将未来收入与对应的系数相乘,得到年金在当前时点的现值。

年金现值系数表示例下面是一个简化的年金现值系数表示例,仅用于说明计算方法:期限5% 6% 7%1 0.952 0.943 0.9352 1.859 1.833 1.8083 2.723 2.673 2.624…………假设我们有一个连续三年每年支付1000元的年金,并且贴现率为6%。

根据上表,在第一项中找到3年期和6%利率对应的系数为2.673。

因此,该连续三年每年支付1000元的年金在当前时点的现值为:1000 * 2.673 = $2673年金现值系数表的局限性年金现值系数表提供了一种便捷的计算方法,但也有其局限性。

首先,该表仅给出了一些常见期限和利率下的系数,无法覆盖所有可能的情况。

其次,该表假设年金支付间隔是等额的,不考虑不同期间内支付金额不同的情况。

年金现值系数公式记忆口诀

年金现值系数公式记忆口诀

年金现值系数是财务管理中一个重要的概念,它用来计算未来收益或支出的当前价值。

它反映了货币贬值的影响,以确定金融风险。

为了更好地理解这一概念,下面我们就介绍一些相关内容。

首先,我们要了解年金现值系数的定义。

年金现值系数是一个系数,用于测量未来收益不变的情况下,当前价值的降低。

这个概念的具体内容是:当投资者希望今天投资的资金可以在未来一段时间内按照不变的价格收回时,那么投资者必须今天投资的总金额要比未来同等期限的投资金额要少,因为钱币的贬值会导致投资者在未来收回资金时,即使收回的金额是相同的,但是由于货币贬值,收回来的金额却要少于当时出资的金额,体现出来的就是年金现值系数。

其次,让我们详细地看一下年金现值系数的计算公式:

PV=FV/(1+i)^n

其中,PV为现值,FV为未来值,i为利率,n为期数,

为了更方便地记忆,我们将其转化为一个口诀:

未来的付出要缩水,它的现值按n次方减少;

要得到现值金额,未来值除以(1+i)的n次方!

最后,我们来看一下年金现值系数的实际运用。

年金现值系数在财务管理中用于计算不同时间的资金需求以及投资回报,例如:建筑项目中的资本成本,资本金的未来投资,以及贷款的年金支付等等。

总的来说,年金现值系数是财务管理中一个重要概念,它反映了货币贬值的影响,可以用来衡量不同时间的资金需求以及投资回报。

以口诀的方式记忆公式,有助于我们更好地理解年金现值系数的概念,使用起来也更加方便。

普通年金现值系数公式

普通年金现值系数公式

普通年金现值系数公式可以用来计算普通年金未来支付的现值,即确定当前资金量下,未来需要支付的普通年金金额。

该公式包括三个主要变量,即每期支付金额、支付期数以及折现率。

其中,每期支付金额指的是每次支付的固定金额,支付期数指的是普通年金的连续支付期数,折现率指的是未来支付金额的折现率。

普通年金现值系数公式如下:

PV = PMT x [(1 - (1 + r)^-n) / r]

其中,PV代表普通年金现值;PMT代表每期支付金额;r代表折现率;n代表支付期数。

例如,如果每期支付金额为1000元,支付期数为20期,折现率为5%,则普通年金现值系数公式计算得出的普通年金现值为:

PV = 1000 x [(1 - (1 + 0.05)^-20) / 0.05] ≈ 14250.68 元根据上述公式可以得出,在当前资金量下,需要支付14250.68元的普通年金才能在未来20期内按照固定的时间间隔连续支付1000元。

- 1 -。

(完整版)财务管理常用系数表

财务管理常用系数表一、复利终值系数表计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和一、复利终值系数表续表注:*〉99 999计算公式:复利终值系数=()n i1+,S=P()n i1+P—现值或初始值;i—报酬率或利率;n—计息期数;S—终值或本利和二、复利现值系数表注:计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和二、复利现值系数表 续表注:*<0.0001计算公式:复利现值系数=()-ni 1+,P=()ni 1S+=S ()-ni 1+P —现值或初始值;i —报酬率或利率;n —计息期数;S —终值或本利和三、年金终值系数表注:计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和三、年金终值系数表续表注:*>999 999.99计算公式:年金终值系数=()i1i1n-+,S=A()i1i1n-+A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;S—年金终值或本利和四、年金现值系数表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值四、年金现值系数表续表注:计算公式:年金现值系数=()ii11n-+-,P=A()ii11n-+-A—每期等额支付(或收入)的金额;i—报酬率或利率;n—计息期数;P—年金现值五、自然对数表注:计算公式:自然对数值=lnN。

表示以自然数e为底,N的对数值。

如N=5.83,则查纵列5.8横列3对应的数值,即ln(5.83)=1.7630。

五、自然对数表续表注:计算公式:自然对数值=lnN。

年金现值系数的计算方法

年金现值系数的计算方法

一。

年金现值系数是个很重要的概念,简单来说,就是把未来一段时间内,每年等额收到或支付的钱,按照一定的利率折算到现在的价值。

这在咱们的生活中用处可大了,比如考虑买房贷款、规划养老储备等等。

1.1 先说原理。

年金现值系数的计算基于货币的时间价值。

啥叫货币的时间价值?就是今天的一块钱比明天的一块钱更值钱。

因为今天的钱你能拿去投资生利,或者满足当下的需求。

1.2 那咋算呢?通常是用公式。

这公式看起来有点复杂,不过别担心,现在有很多工具和表格能帮咱们算。

比如说,在财务书上有现成的系数表,或者用电子表格软件,输入几个数就能得出结果。

二。

2.1 举个例子,假如你每年能收到 1 万块,一共收 5 年,年利率是 5%。

那这一系列年金的现值系数咋算?咱们就按照公式或者工具来,算出来这个系数,再乘以每年的 1 万块,就能知道这 5 年每年 1 万在现在值多少钱。

2.2 再比如说,你计划每年存 2 万准备养老,预计能有 4%的年收益,存 20 年。

通过年金现值系数的计算,就能清楚知道现在得准备多少本金。

2.3 这里得提醒一句,利率的选择很关键。

不同的利率算出来的系数可大不一样,直接影响到最终的结果。

三。

3.1 掌握年金现值系数的计算,能让咱们在做财务决策的时候心里更有底。

比如说,是一次性拿一笔钱好,还是每年拿一笔固定的钱好,算一算现值就清楚了。

3.2 年金现值系数虽然听起来有点专业,但搞明白了对咱们的生活大有益处,能让咱们的钱花得更明白,规划得更合理,日子过得更舒心!。