合并报表与母公司报表比较分析资料56页PPT

合并会计报表ppt课件

举例1

▪ 母公司拥有子公司80%的股份,子公司本期 净利润为8 000元,子公司期初未分配利润 为3 000元,本期提取盈余公积1 000元,分 配利润4 000元,期末未分配利润6 000元。

×40% ×40%

▪ 4)上期购入,本期全部已售出:

借:期初未分配利润

×60%

贷:主营业务成本(上期购货方的内部毛利) ×60% ▪ 说明:

➢ 部分售出、部分未售出只要在以上各笔分录中乘以百分比即可。 ➢ 例如:

出售60%,即在上期购入,本期已售出分录中乘以60%;在上 期购入,本期全部未售出分录中乘以40%即可。

▪ 母公司对子公司权益性资本投资的相关项 目的抵销:

➢ 按公允价值(FV)抵消:

合并商誉 = 合并成本 – 合并中母公司取得被购买方 可辨认净资产FV份额

注:没有负商誉

借:相关资产(FV – 账面价值,调整FV与账面价值不同的资产)

实收资本

资本公积 盈余公积

子公司所有者权益项目报表数

未分配利润

子公司所有者权益项目金额

未分配利润

贷:长期股权投资(母公司在子公司所有者权益中 的份额100%)

非全资子公司: 借:实收资本

资本公积 盈余公积 未分配利润 贷:长期股权投资(子公司所有者权益合计×母公司股权%)

少数股东权益(子公司所有者权益合计×少数股权% )

(三)非同一控制下的企业合并 ——股权取得日合并报表:抵消分录

润

利润分配各项目:

➢ 提取盈余公积

➢ 分出利润

➢ 期末未分配利润

=

▪ 抵销关系公式与分录:

合并报表与母公司报表分析要点及方法

合并报表与母公司报表分析技巧和要点一、合并报表与母公司报表分析技巧和要点 (1)1. 偿债能力分析 (1)2. 盈利能力分析 (2)3. 营运能力分析 (3)4. 增长能力分析 (4)二、公司财务综合分析 (4)1. 杜邦分析法分析 (5)2. 沃尔评分法分析 (6)三、案例启示与建议 (7)1. 公司存在的问题 (7)(1)短期偿债压力较大。

(7)(2)公司面临成本过重的压力。

(7)(3)公司增长能力不强。

(8)2. 针对问题提出建议 (8)(1)减轻公司偿债压力的建议。

(8)(2)解决公司成本过重的建议。

(8)(3)提升公司增长能力的建议。

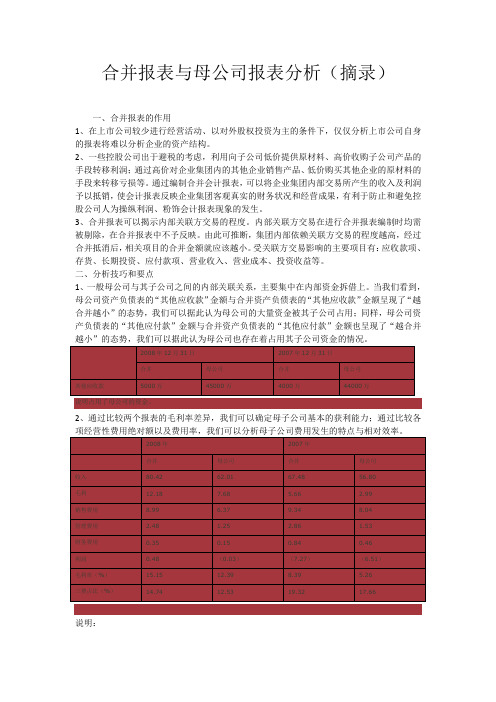

(9)四、合并报表指标的简易分析 (9)(一)合并报表的作用 (9)1、在上市公司较少进行经营活动、以对外股权投资为主的条件下,仅仅分析上市公司自身的报表将难以分析企业的资产结构。

(9)2、一些控股公司出于避税的考虑,利用向子公司低价提供原材料、高价收购子公9 .............................................................................................. . 司产品的手段转移利润;3、合并报表可以揭示内部关联方交易的程度。

(10)(二)分析技巧和要点 (10)1、一般母公司与其子公司之间的内部关联关系,主要集中在内部资金拆借上 (10)2、通过比较两个报表的毛利率差异,我们可以确定母子公司基本的获利能力. 10(三)盈利能力分析 (11)(四)局限: (12)五、集团公司合并资产负债表区别与解释 (12)(一)母公司资产负债表与合并资产负债表的区别? (12)1、母公司和子公司经营都是独立的,为什么还要合并? (12)2、上市公司的年度报告中母公司资产负债表和利润表都不一样 (12)(二)合并财务报表时子公司资产负债表的调整 (13)1、资产项目的调整 (13)(2)“应收股利”、“应收利息”、“应收股息”项目 (14)(3)“长期股权投资”项目 (14)(4)“长期债权投资”项目 (14)(5)“固定资产”、“无形资产”项目 (15)(6)“递延税款借项”项目 (15)(7)其他资产项目 (15)(二)负债及所有者权益项目的调整 (16)1、对负债项目,首先应作如下调整: (16)2、“递延税款贷项”项目: (16)3、子公司在应付项目列示的衍生工具、套期工具、被套期项目产生的负债,应从各该应付项目转出,借记有关应付项目,贷记“其他流动负债”项目。

合并报表与母公司报表分析

合并报表与母公司报表分析(摘录)一、合并报表的作用1、在上市公司较少进行经营活动、以对外股权投资为主的条件下,仅仅分析上市公司自身的报表将难以分析企业的资产结构。

2、一些控股公司出于避税的考虑,利用向子公司低价提供原材料、高价收购子公司产品的手段转移利润;通过高价对企业集团内的其他企业销售产品、低价购买其他企业的原材料的手段来转移亏损等。

通过编制合并会计报表,可以将企业集团内部交易所产生的收入及利润予以抵销,使会计报表反映企业集团客观真实的财务状况和经营成果,有利于防止和避免控股公司人为操纵利润、粉饰会计报表现象的发生。

3、合并报表可以揭示内部关联方交易的程度。

内部关联方交易在进行合并报表编制时均需被剔除,在合并报表中不予反映。

由此可推断,集团内部依赖关联方交易的程度越高,经过合并抵消后,相关项目的合并金额就应该越小。

受关联方交易影响的主要项目有:应收款项、存货、长期投资、应付款项、营业收入、营业成本、投资收益等。

二、分析技巧和要点1、一般母公司与其子公司之间的内部关联关系,主要集中在内部资金拆借上。

当我们看到,母公司资产负债表的“其他应收款”金额与合并资产负债表的“其他应收款”金额呈现了“越合并越小”的态势,我们可以据此认为母公司的大量资金被其子公司占用;同样,母公司资产负债表的“其他应付款”金额与合并资产负债表的“其他应付款”金额也呈现了“越合并2、通过比较两个报表的毛利率差异,我们可以确定母子公司基本的获利能力;通过比较各项经营性费用绝对额以及费用率,我们可以分析母子公司费用发生的特点与相对效率。

说明:1. 母公司毛利率低于合并数,说明母公司毛利率低于子公司毛利率,子公司整体获利能力高于母公司;2. 母公司三项费用费用低于合并数,说明母公司三项费用比重低于子公司;3.母公司三项费用比重超出其毛利率水平,尤其是销售费用额较高,导致母公司该年度亏损;4.由于子公司毛利率较高,子公司整体营业利润为正数,合并利润来源于子公司。

合并报表PPT课件

税项

1、主要税种及税率 :本集团产品销售收入为计征增值税收入。 因集团内各分公司及子 公司的个别情况,增值税征收方法有所不同。 2、 本集团按照属营业税征缴范围的销售收入及服务收入的5% 和培训收入的3%计缴营业税。 3、城巿维护建设税–7%,有些子公司5%、1%; 教育费附加 5%, 部分分公司及子公司再按缴纳的增值税净额和营业税税额 的2%缴纳地方教育费附加 4、企业所得税–本公司及本公司之子公司畅捷通信息技术股 份有限公司被列于2011-2012年度国家规划布局内重点软件企业 和集成电路设计企业名单中,因此于2011年度和2012年度可享 受10%的企业所得税优惠税率。

精品课件

3

合并会计报表的合并理论

母公司在编制合并报表时,必须注意解决以下问题: 1、合并范围的确定

2、对子公司资产如何计价

3、对合并的净收益如何处理 4、对少数股东权益如何计价列示;

5、对未实现内部交易损益如何处理等。

精品课件

4

合并报表的编制程序

(一)编制合并工作底稿 (二)数据过入合并工作底稿 (三)编制抵销分录 (四)计算各项目的合并数额 (五)填列合并会计报表

2020/4/19

精品课件

5

2020/4/19

编制合并资产负债表时需要进行抵销处理 的项目主要有: (1)母公司对子公司股权投资项目与子 公司所有者权益项目; (2)母公司与子公司、子公司相互之间 发生的内部债权债务项目; (3)存货项目,即内部购进存货价值中 包含的未实现内部销售利润; (4)固定资产项目(包括固定资产原价 和累计折旧项目) (5)无形资产项目,即内部购进无形资 产价值包含的未实现内部销售利润; (6)与抵销的长期股权投资、应收账款、 存货、固定资产、无形资产等资产相关的 减值准备的抵销。

合并会计报表PPT课件

(2)对少数股东权益的列示不同:新准则在所有者权益后 列示,而旧准则作为独立项目列示。

精品课件

2

新旧准则差异(续)

5、合并利润表的差异

(1)在集团内部交易的抵消方面,新会计准则的抵消内容包

括:存货、固定资产、工程物资、在建工程、无形资产等资产项

(4)在合并外币会计报表时,汇率选择上,新准则选择交易

日或者近似汇率折算,原准则强调用平均汇率折算。

精品课件

3

新旧准则差异(续)

6、合并现金流量表的规范更细致;

(1)提出集团公司内部交易的现金流量应当抵消,原准则 未单独说明;

(2)提出合并现金流量表的补充资料应当以资产负债表和 利润表数据为依据。

精品课件

7

(二)合并会计报表的意义:

1.可以提供企业集团财务状况和经营成果的全貌 及财务总规模;

2.可以满足母公司会计报表的使用者全面了解企 业集团在整体上的财务状况、经营成果和现金流量情况;

3.避免集团公司利用集团内部交易粉饰会计信息。

只有通过合并会计报表,才能使现在的,潜在的投 资者正确评价母公司管理当局的管理业绩,才能为母公 司进行经营决策提供必要的管理数据。

包括直接拥有和间接地通过子公司拥有,即可认为有控制权。

凡是由母公司控制的全部企业,均需编制合并会计报表。

在我国,需纳入合并会计报表合并范围的企业包括:

(一)母公司拥有其过半数以上(不包括等于半数)表决权

的的被投资企业 。包括:

1.直接拥有其过半数以上权益性资本的被投资企业;

目,以及计提的减值准备的抵消交易损益。而原准则只提及存货、

固定资产。

合并财务报表.完美版PPT

按反映的内容具体内容不同: 合并资产负债表 合并利润表 合并所有者权益变动表 合并现金流量表

3.合并范围的确定

(1)确定原则

以控制为基础加以确定。母公司应当将其全部子公司纳入合并 财务报表的合并范围。

(2)母公司和子公司

母公司是指有一个或一个以上子公司的企业。子公司是指被母公司控制的企业。 母公司要求同时具备两个条件: 1.必须有一个或一个以上的子公司; 2.母公司可以是企业,如《公司法》所规范的股份、有限责任公司,也可以是非企 业形式的、但形成企业会计主体的其他组织,如基金等。

2.母公司拥有被投资单 位半数或以下的表决权, 且满足下列条件之一的, 视为母公司能够控制被 投资单位

通过与子公司的其他投资企业 的协议而控制半数以上表决权 根据章程或协议有权控制子公 司的财务和经营决策 有权任免子公司董事会等权力 机构的多数成员 根据章程或协议在子公司的董 事会等权力机构会议上有半数 以上表决权

否

3

不需对子公司个别 财务报表进行调整

考虑重要性原则,按 照母公司的会计政策 和会计期间,对子公 司的个别财务报表进 行调整。

(3)控制标准的具体应用

(一)母公司直接或通过子公司间接拥有被投资单位半数以上的表决权,表 明母公司能够控制被投资单位,应当将该被投资单位认定为子公司,纳入合 并财务报表的合并范围。但是,有证据表明母公司不能控制被投资单位的除 外。 母公司拥有被投资单位半数以上表决权,通常包括以下三种情况: 1.母公司直接拥有被投资单位半数以上表决权; 2.母公司间接拥有被投资单位半数以上表决权; 3.母公司直接或间接方式合计拥有被投资单位半数以上表决权。

1.【答案】DE 【解析】下列被投资单位不是母公司的子公司,不应当纳入母公司的合并财务报表 的合并范围:(1)已宣告被清理整顿的原子公司;(2)已宣告破产的原子公司; (3)母公司不能控制的其他被投资单位。 2.【答案】ABC 【解析】合营企业和联营企业不属于控制,不能纳入合并范围;受所在国外汇管制 及其他管制,资金调度受到限制的境外子公司,在这种情况下,该被投资单位的财 务和经营政策仍然由本公司决定,应纳入合并范围。

合并财务报表(PPT 79页)

3.资产类项目的合并金额,根据该项目的加总 金额,加上该项目调整与抵销分录的借方发生额, 减去该项目调整与抵销分录的贷方发生额计算确定 。

4. 负债类项目和所有者权益类项目的合并金额 ,根据该项目的加总金额,减去该项目调整与抵销 分录的借方发生额,加上该项目调整与抵销分录的 贷方发生额计算确定 。

下列被投资单位,应当认定为子公司,并且纳入合 并财务报表的合并范围。

1.投资企业直接或通过子公司间接拥有被投资单 位半数以上的表决权,表明投资企业能够控制被投资 单位,因而应当将该被投资单位认定为子公司,纳入 合并财务报表的合并范围。但是,有证据表明投资企 业不能控制被投资单位的除外。

2.投资企业拥有被投资单位半数或以下的 表决权,满足 下列条件之一的,视为投资企业能够控制被投资单位,因而 应当将该被投资单位认定为子公司,纳入合并财务报表的合 并范围。但有证据表明投资企业不能控制被投资单位的除外 : ( 1)通过与被投资单位其他投资者之间的协议,拥有被投 资单位半数以上的表决权。 ( 2)根据公司章程或协议,有权决定被投资单位的财务和 经营政策。 ( 3)有权任免被投资单位的董事会或类似机构的多数成员 。

5.股东权益 ( 或所有者权益 ) 变动表的未分配利润 部分,其中,年初未分配利润、年末未分配利润项目的合 并金额的确定方法与所有者权益项目相同,提取盈余公积 ,对股东的分配项目的合并金额的确定方法与资产类项目 相同 。 ( 五 ) 填列合并财务报表

根据合并工作底稿中各报表项目的合并金额栏的数据 ,填列正式的合并财务报表 。

3.母公司控制的特殊目的主体也应纳入合并财务报表 的合并范围。

第九章-合并报表PPT课件

应付普通股股利

未分配利润——期末

.

2 5 13

27

[例9-5] 合并日后合并报表的编制综合举例

合并后第二年

资料: •股本为200万元的母公司2007 年初出资80万元对甲子公司进行 股权投资,持股比例为80%,投 资时甲子公司股东权益为100万 元(均为股本); •投资当年甲子公司实现净利润 20万元;甲子公司提取盈余公积 2万元,分配现金股利5万元; •2008年子公司实现净利润30万 元,提取盈余公积3万元,分派 现金股利8万元; •母公司未分配现金股利; • 其他业务略。

.

8

与合并日合并报表的编制有关的调整与抵销处理

合并日合并方与合并资产负债表有关的抵销分录为:

借:股本 资本公积 盈余公积 未分配利润

贷:长期股权投资 少数股东权益

[子公司股东权益报告价值]

[母公司对该子公司长股权投资报告价值] [子公司股东权益与少数股东持股比例之乘积]

.

9

【例9-1】同一控制下合并日对内部股权投资的抵销

怎样解读“三张”合并报表重要项目之间的关系

合并现金流量表讲到什么程度 .

1

9.1 与内部股权投资有关的调整与抵销

9.1.1 基本内容 9.1.2 同一控制下的企业合并的相关抵销处理 9.1.3 非同一控制下的企业合并的相关抵销处理

重要提示

将母公司对子公司的长期股权投资进行抵销之前将该投 资由成本法调整到权益法:是否有必要调整?调整与否 的抵消处理有何区别、为什么?

与合并日合并报表的编制有关的调整与抵销处理 与合并日后合并报表的编制有关的调整与抵销处理

.

17

与合并日合并报表的编制有关的抵销处理

在合并日合并资产负债表里,因企业合并取得的被购买方各 项可辨认资产、负债及或有负债,应当以公允价值列示。