计量经济学二元选择模型PPT课件

离散被解释变量数据计量经济学模型二元选择模型Models

P( yi 1) P( yi* 0) P(i* X i ) 1 P(i* X i )

1 F( X i ) F( X i )

P(y1, y2 , , yn ) (1 F(X i )) F(X i )

yi 0

yi 1

n

L

( F ( X i )) yi (1 F ( X i )) 1 yi

•样 本 观 测 值

CC=XY CM=SC

JG

XY

SC

0

125.0 -2

0 599.0 -2

0 100.0 -2

0 160.0 -2

0 46.00 -2

0 80.00 -2

0 133.0 -2

0 350.0 -1

1

23.00

0

0 60.00 -2

0 70.00 -1

1 -8.000

0

0 400.0 -2

i 1

似然函数

n

ln L ( yi ln F ( X i ) (1 yi ) ln(1 F ( X i )))

i 1

ln L

n i 1

yi fi

Fi

(1

yi

)

(1

fi Fi

)

X

i

0

1阶极值条件

• 在样本数据的支持下,如果知道概率分布函数 和概率密度函数,求解该方程组,可以得到模 型参数估计量。

• 模型的估计方法主要发展于80年代初期。

一、二元离散选择模型的经济背景

实际经济生活中的二元选择问题

• 研究选择结果与影响因素之间的关系。 • 影响因素包括两部分:决策者的属性和备选方案

的属性。 • 对于单个方案的取舍。例如,购买者对某种商品

计量经济学课件PPT课件

非线性模型转换方法

多项式回归

通过引入自变量的高次项,将非线性关系转化为线性 关系进行处理。

变量变换

对自变量或因变量进行某种函数变换,以改善模型的 拟合效果。

非参数回归

不假定具体的函数形式,通过数据驱动的方式拟合非 线性关系。

实例分析:金融时间序列预测

数据准备

收集金融时间序列数据,如股票 价格、交易量等,并进行预处理。

模型选择依据

Hausman检验,LM检验等。

实例分析:经济增长收敛性问题研究

研究背景

探讨不同国家或地区间经济增长差异及其收 敛性。

模型构建

选择合适的面板数据模型,设定经济增长收 敛假设。

实证分析

收集相关数据,运用计量经济学软件进行回 归分析,检验收敛性假设是否成立。

结论与政策建议

根据实证结果得出结论,提出促进经济增长 收敛的政策建议。

机器学习算法与计量经济学模型结合

将机器学习算法与传统计量经济学模型相结合,形成更具解释性和预测能力的混合模型。

大数据背景下计量经济学挑战与机遇

01

大数据背景概述

数据量巨大、类型多样、处理速度快等 特点。

02

计量经济学面临的挑 战

数据质量、计算效率、模型可解释性等 问题。

03

计量经济学面临的机 遇

利用大数据技术挖掘更多信息,提高模 型预测精度和政策评估效果;同时推动 计量经济学理论和方法的发展创新。

Geary's C指数

与Moran's I指数类似,也是用于检验全局空间自相关。

LISA集聚图 用于检验局部空间自相关,可以直观展示空间集聚或异常 值区域。

空间滞后和空间误差模型选择

空间滞后模型(SLM)

二元选择模型

二元选择摸型如果回归模型的解释变量中含有定性变量,则可以用虚拟变量处理之。

在实际经济问题中,被解释变量也可能是定性变量。

如通过一系列解释变量的观测值观察人们对某项动议的态度,某件事情的成功和失败等。

当被解释变量为定性变量时怎样建立模型呢?这就是要介绍的二元选择模型或多元选择模型,统称离散选择模型。

这里主要介绍Tobit (线性概率)模型,Probit (概率单位)模型和Logit 模型。

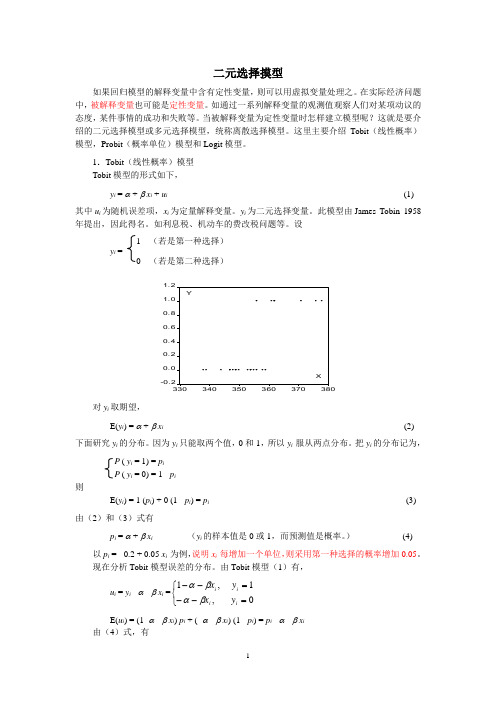

1.Tobit (线性概率)模型 Tobit 模型的形式如下,y i = α + β x i + u i (1) 其中u i 为随机误差项,x i 为定量解释变量。

y i 为二元选择变量。

此模型由James Tobin 1958年提出,因此得名。

如利息税、机动车的费改税问题等。

设 1 (若是第一种选择) y i =0 (若是第二种选择)-0.20.00.20.40.60.81.01.2330340350360370380XY对y i 取期望,E(y i ) = α + β x i (2) 下面研究y i 的分布。

因为y i 只能取两个值,0和1,所以y i 服从两点分布。

把y i 的分布记为, P ( y i = 1) = p i P ( y i = 0) = 1 - p i 则E(y i ) = 1 (p i ) + 0 (1 - p i ) = p i (3) 由(2)和(3)式有p i = α + β x i (y i 的样本值是0或1,而预测值是概率。

) (4)以p i = - 0.2 + 0.05 x i 为例,说明x i 每增加一个单位,则采用第一种选择的概率增加0.05。

现在分析Tobit 模型误差的分布。

由Tobit 模型(1)有,u i = y i - α - β x i =⎩⎨⎧=--=--0,1,1i i i i y x y x βαβαE(u i ) = (1- α - β x i ) p i + (- α - β x i ) (1 - p i ) = p i - α - β x i 由(4)式,有E(u i ) = p i - α - β x i = 0因为y i 只能取0, 1两个值,所以,E(u i 2) = (1- α - β x i )2 p i + (- α - β x i )2 (1 - p i )= (1- α - β x i )2 (α + β x i ) + (α +β x i )2 (1 - α - β x i ), (依据(4)式) = (1- α - β x i ) (α + β x i ) = p i (1 - p i ) , (依据(4)式) = E(y i ) [1- E(y i ) ]上两式说明,误差项的期望为零,方差具有异方差。

(微观计量经济学教案)二元选择模型

1阶极值条件

• 在样本数据的支持下,如果知道概率分布函数 和概率密度函数,求解该方程组,可以得到模 型参数估计量。

三、二元Probit离散选择模型及其参数 估计

1、标准正态分布的概率分布函数

F (t )

t

(2 )

12

exp( x 2 2)dx

f ( x) (2 )

1

SC -2 0 0 -2 -1 2 -2 0 -2 -2 0 -1 2 -2 0 0 0 -1 -1 0 2 -2 -1 -2 0 -2

JGF 0.0000 0.0000 1.0000 0.0000 6.5E-13 1.0000 0.0000 1.0000 0.0000 0.0000 1.0000 0.0000 1.0000 0.0000 0.9906 0.9979 1.0000 0.0000 0.5498 2.1E-12 1.0000 0.0000 0.0000 0.0000 1.0000 0.0000

3、最大似然估计

• 欲使得效用模型可以估计,就必须为随机误差项 选择一种特定的概率分布。

• 两种最常用的分布是标准正态分布和逻辑 (logistic)分布,于是形成了两种最常用的二元 选择模型—Probit模型和Logit模型。 • 最大似然函数及其估计过程如下:

F ( t ) 1 F (t )

模拟预测

• 预测:如果有一个新客户,根据客户资料,计算 的“商业信用支持度”(XY)和“市场竞争地位 等级”(SC),代入模型,就可以得到贷款成功 的概率,以此决定是否给予贷款。

3、重复观测值可以得到情况下二元Probit离 散选择模型的参数估计

• 对每个决策者有多个重复(例如10次左右)观测 值。

2024版计量经济学(很好用的完整)ppt课件

贝叶斯计量经济学的定义

基于贝叶斯定理和概率分布理论进行计量分析的经济学分支。

贝叶斯先验分布的设定

根据历史数据、专家经验等因素设定参数的先验分布,作为后续推 断的基础。

贝叶斯计量模型的估计方法

包括马尔科夫链蒙特卡罗方法、变分贝叶斯方法等,用于估计模型 参数和进行统计推断。

机器学习在计量经济学中应用

机器学习算法在计量经济学中的应用场景

广义线性模型介绍

1

定义

广义线性模型是一类用于回归分析的统计 模型,它扩展了线性模型的框架,允许响 应变量遵循非正态分布,并且可以通过一 个链接函数与解释变量建立线性关系。

2

组成

广义线性模型由三部分组成——随机成分、 系统成分和链接函数。随机成分指定响应 变量的分布类型和参数,系统成分描述解 释变量与响应变量之间的线性关系,链接 函数则将随机成分和系统成分连接起来。

06

计量经济学软件应用

EViews软件介绍及操作指南

01

EViews软件概述

EViews是一款功能强大的计量 经济学软件,广泛应用于数据 分析、模型估计和预测等领域。

02

数据导入与预处理

介绍如何在EViews中导入数据、 进行数据清洗和预处理等操作。

03

模型估计与检验

详细讲解EViews中线性回归模 型、时间序列模型等模型的估 计方法,以及模型的检验和诊 断。

THANKS

包括变量选择、模型诊断、预测等。

监督学习在计量经济学中的应用

通过训练数据集学习模型,然后利用测试数据集评估模型性能。

非监督学习在计量经济学中的应用

通过聚类、降维等技术发现数据中的潜在结构和模式。

深度学习在计量经济学中的应用

第1章二元选择模型剖析

如果被解释变量只有两种选择, 称为二元选择模型(binary choice model);

如果被解释变量存在多种选择, 称为多元选择模型(multiple choice model)

离散选择模型被普遍应用于经济布 局、企业定点、交通问题、就业问题和 其它经济分析问题。

McFadden因为在离散选择模型领 域的贡献而获得2000年诺贝尔经济学奖。

ui Yi 1 2 X i

(7.6)

于是,当 Yi =1时

ui 1 1 2 X i

而当 Yi =0时

ui 1 2 X i

(7.7)

显然,我们不再可能假定 u是i

正态分布的:实际上,它遵循二项 分布。

但是,OLS点估计仍然是无偏的,所以正 态性假定不被满足,也许并不那么要紧(记 得,如果我们的目的是点估计,正态性假 定就无关重要)。此外,随着样本无限地增 大,可以证明OLS估计量一般都趋于正态 分布。因此,在大样本中,LPM的统计推 断可沿用正态假定下的通常OLS程序。

第1章 二元选择模型

线性概率模型、对数单位、概 率单位及托比模型

经济分析中存在许多决策问题(选 择问题),这些选项可以用离散数据 表示。分别用0和1表示事件发生和不 发生。用0,1,2分别表示债券被评为 合格、良好和优级。

以这样的变量为被解释变量的模 型称为离散被解释变量模型 (models with discrete dependent variables) 或离散选择模型 (DCM, discrete choice model)

Yi

一

定能满足这一约束条件。这是LPM

的OLS估计的真正问题所在。

有两种解决问题的方法。一种是用平

常的OLS方法估计LPM,看估计的

(微观计量经济学教案)二元选择模型

2

exp( x 2 2)

2、重复观测值不可以得到情况下二元Probit 离散选择模型的参数估计

ln L

fi fi Xi Xi 1 Fi F y 0 y 1 i

i

i

q i f (q i X i ) Xi F (q i X i ) i 1

n i 1

n

i

Xi

0

qi 2 yi 1

• 关于参数的非线性函数,不能直接求解,需采用 完全信息最大似然法中所采用的迭代方法。

• 应用计量经济学软件。

• 这里所谓“重复观测值不可以得到”,是指对每 个决策者只有一个观测值。如果有多个观测值, 也将其看成为多个不同的决策者。

例 贷款决策模型

• 注意,在模型中,效用是不可观测的,人们能够 得到的观测值仍然是选择结果,即1和0。

• 很显然,如果不可观测的U1>U0,即对应于观测 值为1,因为该个体选择公共交通工具的效用大于 选择私人交通工具的效用,他当然要选择公共交 通工具; • 相反,如果不可观测的U1≤U0,即对应于观测值 为0,因为该个体选择公共交通工具的效用小于选 择私人交通工具的效用,他当然要选择私人交通 工具。

§9.1

离散被解释变量数据计量经济学 模型(一)—二元选择模型 Models with Discrete Dependent Variables—Binary Choice Model

一、二元离散选择模型的经济背景 二、二元离散选择模型 三、二元Probit离散选择模型及其参数估计 四、二元Logit离散选择模型及其参数估计 五、二元离散选择模型的变量显著性检验

标准正态分布或逻 辑分布的对称性

第11章-二值选择模型

© 陈强,《高级计量经济学及Stata 应用》课件,第二版,2014 年,高等教育出版社。

第11 章二值选择模型11.1 离散被解释变量的例子二值选择(binary choices):考研或不考研;就业或待业;买房或不买房;买保险或不买保险;贷款申请被批准或拒绝;出国或不出国;回国或不回国;战争或和平;生或死。

多值选择(multiple choices):对不同交通方式的选择(走路、骑车、坐车上班);对不同职业的选择。

这类模型被称为“离散选择模型”(discrete choice model)或“定1性反应模型”(qualitative response model)。

有时被解释变量只能取非负整数:企业在某段时间内获得的专利数;某人在一定时间内去医院看病的次数;某省在一年内发生煤矿事故的次数。

这类数据称为“计数数据”(count data),被解释变量也是离散的。

考虑到离散被解释变量的特点,通常不宜用OLS 进行回归。

211.2 二值选择模型假设个体只有两种选择,比如y =1(考研)或y = 0(不考研)。

所有解释变量都包括在向量x 中。

“线性概率模型”(Linear Probability Model,简记LPM):y i = xi'β +εi(i =1, , n)优点:计算方便,容易得到边际效应。

缺点:(1)由于εi =yi-xi'β,故εi=1 -xi'β或εi=-xi'β,因此εi必然与xi相关,导致估计不一致。

34(2) εi 服从两点分布,而非正态分布。

(3) 由于Var(εi ) = Var( x i 'β) ,故扰动项εi 的方差依赖于x i ,存在异方差(故应使用稳健标准误)。

(4) 可能出现y ˆ > 1或y ˆ < 0的不现实情形,参见图 11.1。

图11.1 OLS 与二值选择模型56⎩为使 y 的预测值总是介于[0, 1]之间,给定x ,考虑 y 的两点分布概率:⎧P( y = 1| x ) = F ( x , β ) ⎨P( y = 0 | x ) = 1 - F ( x , β )函数F ( x , β)也称“连接函数”(link function)。