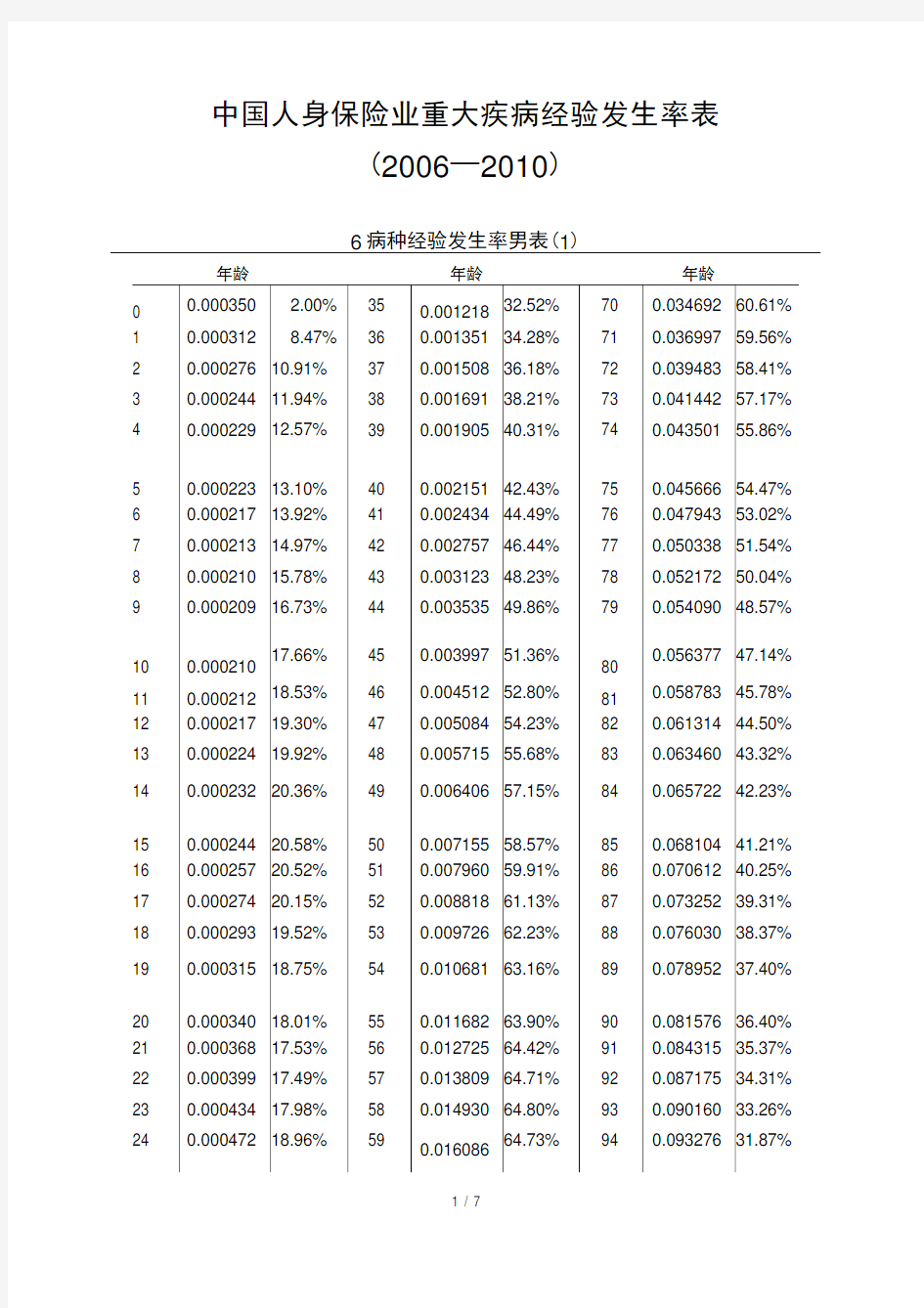

中国人身保险业重大疾病经验发生率表

中国人身保险业重大疾病经验发生率表

(2006—2010)

6病种经验发生率男表(1)

年龄年龄年龄

0 0.000350 2.00% 35 0.001218 32.52% 70 0.034692 60.61%

1 0.00031

2 8.47% 36 0.001351 34.28% 71 0.036997 59.56%

2 0.000276 10.91% 37 0.001508 36.18% 72 0.03948

3 58.41%

3 0.00024

4 11.94% 38 0.001691 38.21% 73 0.041442 57.17%

4 0.000229 12.57% 39 0.00190

5 40.31% 74 0.043501 55.86%

5 0.000223 13.10% 40 0.002151 42.43% 75 0.04566

6 54.47%

6 0.00021

7 13.92% 41 0.002434 44.49% 76 0.047943 53.02%

7 0.000213 14.97% 42 0.002757 46.44% 77 0.050338 51.54%

8 0.000210 15.78% 43 0.003123 48.23% 78 0.052172 50.04%

9 0.000209 16.73% 44 0.003535 49.86% 79 0.054090 48.57%

10 0.000210 17.66% 45 0.003997 51.36%

80

0.056377 47.14%

11 0.000212 18.53% 46 0.004512 52.80% 81 0.058783 45.78%

12 0.000217 19.30% 47 0.005084 54.23% 82 0.061314 44.50%

13 0.000224 19.92% 48 0.005715 55.68% 83 0.063460 43.32%

14 0.000232 20.36% 49 0.006406 57.15% 84 0.065722 42.23%

15 0.000244 20.58% 50 0.007155 58.57% 85 0.068104 41.21%

16 0.000257 20.52% 51 0.007960 59.91% 86 0.070612 40.25%

17 0.000274 20.15% 52 0.008818 61.13% 87 0.073252 39.31%

18 0.000293 19.52% 53 0.009726 62.23% 88 0.076030 38.37%

19 0.000315 18.75% 54 0.010681 63.16% 89 0.078952 37.40%

20 0.000340 18.01% 55 0.011682 63.90% 90 0.081576 36.40%

21 0.000368 17.53% 56 0.012725 64.42% 91 0.084315 35.37%

22 0.000399 17.49% 57 0.013809 64.71% 92 0.087175 34.31%

23 0.000434 17.98% 58 0.014930 64.80% 93 0.090160 33.26%

24 0.000472 18.96% 59

0.016086

64.73% 94 0.093276 31.87%

25 0.000514 20.26% 60 0.017274 64.58% 95 0.096528 30.19%

26 0.000560 21.68% 61 0.018492 64.39% 96 0.099922 28.65%

27 0.000610 23.04% 62 0.019737 64.24% 97 0.103466 27.25%

28 0.000663 24.23% 63 0.021006 64.13% 98 0.107164 25.97%

29 0.000721 25.25% 64 0.022298 64.02% 99 0.111026 24.81%

30 0.000783 26.18% 65 0.023845 63.84% 100 0.114981 23.75%

31 0.000850 27.15% 66 0.025712 63.51% 101 0.119140 22.80%

32 0.000924 28.23% 67 0.027942 63.02% 102 0.123482 21.95%

33 0.001007 29.48% 68 0.029876 62.36% 103 0.128017 21.20%

34 0.001104 30.92% 69 0.031957 61.55% 104 0.132753 20.55%

105 0.137700 13.77%

6病种经验发生率女表(2)

年龄年龄年龄

0.000479 0.000383 0.000314 0.000263 0.000222

0.000195 0.000182 0.000175 0.000180 0.000192

0.000210 0.000231 0.000252 0.000271 0.000288

0.000304 0.000319 0.000334 0.000349 0.000366

0.000385 0.000407 0.000433 0.000463 0.000499

0.000540 0.000589 0.000644 0.000709 0.000782

2.00% 35 0.001454 41.55% 70 0.022095 55.10%

15.16% 36 0.001612 43.13% 71 0.023621 54.31%

16.21% 37 0.001785 44.82% 72 0.025271 53.49%

17.33% 38 0.001974 46.63% 73 0.026600 52.60%

18.54% 39 0.002180 48.51% 74 0.028010 51.56%

19.82% 40 0.002403 50.40% 75 0.029505 50.35%

21.20% 41 0.002644 52.20% 76 0.031093 48.95%

22.71% 42 0.002905 53.84% 77 0.032755 47.38%

23.98% 43 0.003185 55.29% 78 0.033889 45.68% 25.37% 44 0.003485 56.53% 79 0.035080 43.92%

26.58% 45 0.003807 57.60% 80 0.036505 42.18%

27.52% 46 0.004149 58.55% 81 0.037997 40.52%

28.09% 47 0.004485 59.42% 82 0.039569 39.00% 28.27% 48 0.004807 60.27% 83 0.041026 37.63% 28.08% 49 0.005124 61.07% 84 0.042558 36.38% 27.59% 50 0.005442 61.83% 85 0.044169 35.18% 26.89% 51 0.005770 62.51% 86 0.045862 34.01%

26.07% 52 0.006117 63.12% 87 0.047640 32.83% 25.24% 53 0.006489 63.67% 88 0.049314 31.64% 24.48% 54 0.006895 64.12% 89 0.051065 30.43%

23.89% 55 0.007343 64.45% 90 0.052629 29.20% 23.59% 56 0.007840 64.63% 91 0.054253 27.96%

23.68% 57 0.008395 64.63% 92 0.055939 26.73%

24.21% 58 0.009016 64.48% 93 0.057687 25.54%

25.16% 59 0.009711 64.16% 94 0.059501 24.13%

26.42% 60 0.010487 63.70% 95 0.061381 22.55%

27.89% 61 0.011353 63.13% 96 0.063331 21.11%

29.43% 62 0.012316 62.45% 97 0.065353 19.80%

30.99% 63 0.013385 61.66% 98 0.067449 18.61% 32.52% 64 0.014567 60.77% 99 0.069623 17.53%

0 1 2 3 4

5 6 7 8 9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

25病种经验发生率男表(3)

年龄年龄年龄

2 0.000469 14.18% 37 0.001732 39.80% 72 0.044662 65.92%

3 0.000420 15.63% 38 0.001945 42.03% 73 0.047245 65.03%

4 0.000393 16.42% 39 0.002190 44.34% 74 0.049972 64.06%

5 0.000378 17.03% 40 0.002474 46.67% 75 0.052903 63.05%

6 0.000359 17.87% 41 0.002800 48.95% 76 0.05608

7 62.01%

7 0.000344 18.98% 42 0.003172 51.11% 77 0.059566 60.99%

8 0.000331 19.76% 43 0.003595 53.10% 78 0.062548 60.01%

9 0.000319 20.64% 44 0.004070 54.91% 79 0.065766 59.06%

10 0.000310 21.48% 45 0.004600 56.54% 80 0.069520 58.14%

11 0.000303 22.21% 46 0.005183 58.01% 81 0.073459 57.21%

12 0.000301 22.82% 47 0.005817 59.34% 82 0.077563 56.29%

13 0.000302 23.30% 48 0.006502 60.57% 83 0.081201 55.43%

14 0.000307 23.62% 49 0.007235 61.69% 84 0.085051 54.65%

15 0.000318 23.72% 50 0.008018 62.70% 85 0.089178 53.97%

16 0.000334 23.54% 51 0.008854 63.64% 86 0.093649 53.38%

17 0.000354 23.02% 52 0.009753 64.54% 87 0.098518 52.87%

18 0.000379 22.18% 53 0.010719 65.42% 88 0.103839 52.41%

19 0.000408 21.16% 54 0.011752 66.25% 89 0.109632 51.94%

20 0.000441 20.18% 55 0.012842 66.98% 90 0.115226 51.42%

21 0.000478 19.50% 56 0.013971 67.55% 91 0.121086 50.79%

22 0.000519 19.33% 57 0.015120 67.95% 92 0.127085 50.04%

23 0.000565 19.80% 58 0.016274 68.16% 93 0.133086 49.13%

24 0.000616 20.84% 59 0.017430 68.22% 94 0.138967 47.49%

0.018591 68.16% 95 0.144605 45.23% 25 0.000670 22.26%

60

26 0.000726 23.83% 61 0.019770 68.06% 96 0.149921 43.00%

27 0.000782 25.33% 62 0.020984 67.97% 97 0.155199 40.88%

28 0.000838 26.65% 63 0.022254 67.95% 98 0.159675 38.70%

29 0.000893 27.78% 64 0.023600 67.97% 99 0.164318 36.72%

30 0.000949 28.80% 65 0.025290 68.02%

0.169022 34.91%

100

31 0.001009 29.86% 66 0.027409 68.04% 101 0.173944 33.29%

25病种经验发生率女表(4)

年龄年龄年龄

0 0.000815 2.60% 35 0.001596 43.58% 70 0.025119 61.09%

1 0.000651 19.70% 36 0.001770 45.24% 71 0.027204 60.70%

2 0.00053

3 21.07% 37 0.001962 47.04% 72 0.029458 60.25%

3 0.000448 22.53% 38 0.002171 48.95% 73 0.031386 59.76%

4 0.000377 24.10% 39 0.002398 50.94% 74 0.033501 59.24%

5 0.000332 25.77% 40 0.002643 52.92% 75 0.035859 58.71%

6 0.000304 27.20% 41 0.002909 54.81% 76 0.038512 58.16%

7 0.000286 28.80% 42 0.003195 56.54% 77 0.041472 57.58%

8 0.000289 30.02% 43 0.003503 58.06% 78 0.043977 56.97%

9 0.000301 31.32% 44 0.003834 59.36% 79 0.046729 56.29%

10 0.000322 32.32% 45 0.004188 60.48% 80 0.049920 55.55%

11 0.000346 32.97% 46 0.004564 61.47% 81 0.053258 54.75%

12 0.000369 33.22% 47 0.004933 62.40% 82 0.056702 53.91%

13 0.000390 33.07% 48 0.005288 63.28% 83 0.059933 53.08%

14 0.000408 32.57% 49 0.005636 64.13% 84 0.063221 52.24%

15 0.000424 31.80% 50 0.005986 64.92% 85 0.066581 51.38%

16 0.000438 30.85% 51 0.006348 65.63% 86 0.070056 50.46%

17 0.000451 29.78% 52 0.006731 66.28% 87 0.073705 49.50%

18 0.000465 28.67% 53 0.007143 66.84% 88 0.077300 48.52%

19 0.000480 27.62% 54 0.007592 67.31% 89 0.081165 47.51%

20 0.000496 26.77% 55 0.008081 67.64% 90 0.084876 46.45%

21 0.000515 26.24% 56 0.008616 67.84% 91 0.088764 45.31%

22 0.000538 26.20% 57 0.009197 67.90% 92 0.092736 44.06%

23 0.000568 26.69% 58 0.009830 67.83% 93 0.096689 42.66%

24 0.000605 27.69% 59 0.010520 67.61% 94 0.100547 40.78%

25 0.000651 29.05% 60 0.011280 67.24% 95 0.104229 38.29%

26 0.000704 30.61% 61 0.012127 66.72% 96 0.107687 35.90%

27 0.000764 32.19% 62 0.013086 66.08% 97 0.111101 33.66%

28 0.000831 33.70% 63 0.014186 65.33% 98 0.113990 31.45%

29 0.000905 35.10% 64 0.015460 64.52% 99 0.116966 29.46%

30 0.000987 36.44% 65 0.016933 63.70% 100 0.119940 27.63%

31 0.001078 37.77% 66 0.018181 62.94% 101 0.123049 26.00%

32 0.001182 39.12% 67 0.019700 62.30% 102 0.125869 24.47%

33 0.001302 40.53% 68 0.021419 61.82% 103 0.128762 23.10%

34 0.001439 42.01% 69 0.023306 61.45% 104 0.131727 21.88%

105 0.134800 13.48%

中国保险业的发展、历史和现状

中国保险业发展的历史和现状 摘要:保险业是我国金融业开饭时间最早、开放力度最大、发展步伐最快的行业。在党中央的关心下,在不断对外开放的过程中,保险业坚持改革创新,行业面貌放生了历史性的变化。虽然我国的保险业在近几年中发展迅速,取得了一定的成绩,但是与国外发展水平相比,仍存在较大的差距,落后于外国保险业整体水平的发展,在目前国内保险业发展中仍存在诸多问题。本文主要从中国保险业的发展历史角度入 手,以时间为线索,介绍我国保险业的发展并阐述我国现在保险业的现状。 关键字:民族保险业发展历史初级阶段

保险是以合同形式确立双方经济关系,以缴纳保险费建立起来的保险基金,对保险合同规定范围内的灾害事故所造成的损失,进行经济补偿或给付的一种经济形式。人类社会从开始就面临着自然灾害和意外事故的侵扰,在与大自然抗争的过程中,古代人们就萌生了对付灾害事故的保险思想和原始形态的保险方法。我国历代王朝都非常重视积谷备荒。春秋时期孔子的"拼三余一"的思想是颇有代表性的见解。孔子认为,每年如能将收获粮食的三分之一积储起来,这样连续积储3年,便可存足1年的粮食,即"余一"。如果不断地积储粮食,经过27年可积存9年的粮食,就可达到太平盛世。保险业作为金融的三大支柱之一,在经济发展中处于非常重要的位置。中国保险在中国已有200多年的历史,早在1805年,英国东印度公司就在广州开办了中国第一家保险机构,主要为鸦片贸易服务。但是真正意义上的民族保险业的开端还是在十九世纪后页。 一、中国保险业的发展史 (一)中国保险业的开端。 鸦片战争以后,西方列强迫使清政府签订了一系列不平等条约,加强了对我国的政治、军事、经济的侵略。外国保险公司纷纷登陆中国,中国保险市场逐渐形成。外国保险公司凭借不平等条约所持有的政治特权扩张业务领域,利用买办招揽业务,垄断了早期的中国保险市场从中,攫取了巨额利润。 面对外商独占中国保险市场,每年从中国掠夺巨额利润,致使白银大量外流这一严峻事实,中国人民振兴图强、维护民族权利、自办保险的民族意识被激起。在此情况下,1865年5月25日义和公司保险行在上海创立。义和公司保险行,是我国第一家自办的保险机构,其成立打破了外商保险公司独占中国保险市场的局面,为以后民族保险业的兴起开辟了先河。 提到保险业就不得不提到航运业,保险与贸易两者是互为表里的关系。轮船招商局于1872年在上海成立,是中国人自办的最早的轮船航运企业,也是现在的招商局集团的前身。它不仅是中国现代航运业的起点,也可以说是中国保险业的源头之一。轮船招商局自创办之日起就深刻明白保险对于航运业的重要作用。作为一种打击竞争对手的手法,早期依附于外商航运业的外资保险公司听命于上司,为了击垮轮船招商局,对其所属船舶百般刁难。收取高额保费、对中国本土产的船只不保等限制。以李鸿章为代表的洋务派,为适应航运业发展的需要,先后创办了“保险招商局”、“仁和水险公司”和“济和水火险公司”等官办保险公司,取得了较好的经营业绩,并坚持与外商保险公司进行斗争,从而在一定程度上抵制了外商对中国保险市场的控制。当然,洋务派在保险业方面的努力不能改变外商垄断中国保险市场的局面。 (二)建国前在夹缝中生存发展的民族保险业。 到民国初期,中国民族保险业获得了难得的发展机遇:一是民国初建需要刺激工商业的发展以稳定政权;二是第一次世界大战的爆发,欧美列强卷入战争,无暇东顾,大大减缓了洋商

我国保险业发展现状

中国保险业发展的现状 摘要:保险业是我国金融业开饭时间最早、开放力度最大、发展步伐最快的行业。在党中央的关心下,在不断对外开放的 过程中,保险业坚持改革创新,行业面貌放生了历史性的 变化。虽然我国的保险业在近几年中发展迅速,取得了一 定的成绩,但是与国外发展水平相比,仍存在较大的差距, 落后于外国保险业整体水平的发展,在目前国内保险业发 展中仍存在诸多问题。本文主要介绍现在保险业的现状。关键字:民族保险业初级阶段

保险是以合同形式确立双方经济关系,以缴纳保险费建立起来的保险基金,对保险合同规定范围内的灾害事故所造成的损失,进行经济补偿或给付的一种经济形式。人类社会从开始就面临着自然灾害和意外事故的侵扰,在与大自然抗争的过程中,古代人们就萌生了对付灾害事故的保险思想和原始形态的保险方法。我国历代王朝都非常重视积谷备荒。春秋时期孔子的 " 拼三余一" 的思想是颇有代表性的见解。孔子认为,每年如能将收获粮食的三分之一积储起来,这样连续积储3年,便可存足1年的粮食,即"余一"。如果不断地积储粮食,经过27年可积存9年的粮食,就可达到太平盛世。保险业作为金融的三大支柱之一,在经济发展中处于非常重要的位置。中国保险在中国已有200多年的历史,早在1805年,英国东印度公司就在广州开办了中国第一家保险机构,主要为鸦片贸易服务。但是真正意义上的民族保险业的开端还是在十九世纪后页。 一、目前我国保险业发展现状 (一)中国保险业的整体实力与核心竞争能力不断提升、经 济功能初步显现。 回顾保险业60年来的改革发展历程,虽然经历了曲折,但全行业始终坚持改革创新,在探索中国特色保险业发展道路上迈出了坚实的步伐,取得了令人瞩目的发展成就,特别是党的十六大以来,在“抓监管、防风险、促发展”的总体思路指导下,我国保险业保持了又好又快的发展势头,在各方面取得了突出的成绩。 1.保费收入规模迅速扩大 保险业是国民经济中增长最快的行业之一,2012年,全年保险公司原保险保费收入15488亿元,同比增长8.0%,保险业增速继续在低位徘徊,而且增速首次降为个位数,与近20年来超过20%的平均增速形成了明显反差。从外部环境看,复杂严峻的国内和国际经济形势,通过实体经济、金融市场和消费者需求等多种渠道传导至保险业,增加了保险市场稳定运行和风险防范的难度与压力。2012年,保险监管强调“风险底线”和“消费者权益”,取得积极成效。从国际

中国保险业发展现状

中国保险业发展现状 中国保险行业起步较晚,我国的现代保险业不过20多年的发展,保险市场仍处在初级发展阶段。 (一)我国保险业存在的主要问题; 第一,中国保险市场基本上还处于一种寡头垄断。从中国目前保险市场情况分析,中国人民保险公司、中国人寿保险公司、中国平安保险公司、中国太平洋保险公司四大保险公司已经占有目前中国保险市场份额的96%。这就是说,中国保险市场虽然初步形成了竞争的格局,但这种以国有独资保险公司高度垄断市场的局面,特别是以少数几家保险公司寡头垄断市场的局面,就是目前中国保险市场的特点之一。 第二,中国保险业的发展还处于一个低水平。按照保险业发展的规律,保费收入一般占当年国内生产总值的3-5%。从目前西方发达国家而论,年保费收入一般都占本国国内生产总值的8-10%左右,而我国1998年保费总收入约仅占国内生产总值的1.5%,在世界排名70位左右。从总体上来说,我们的经济还不发达,人均收入水平较低,但同时又说明在建立完善的市场经济体系过程中,中国居民的保险意识与投资意识还要有一个提高过程。 第三,中国保险市场结构分布不均衡。从目前中国保险公司机构的分布而论,30家中外保险公司的总部基本上都设置在北京和中国沿海城市。保险公司分支机构虽然在大陆已普遍设立,但多数又集中

在人口密集、经济发达的地区和城市,这就造成了保险市场发育不均衡性。这种分布上的不均衡,对中国保险业的长期发展是不利的。 第四,中国保险业的专业经营水平还不高。粗放式经营与销售方式单一,产品结构简单与供给不足,以及缺乏专业人才是经营水平较低的显著特点。这都表明了当前中国保险经营水平还处于初级发展阶段。 第五,保险市场还未形成完整体系。目前中国保险市场相对来说两头大中间小,即保险主体与保险市场发展很快,而中介组织发展缓慢。 第六,再保险市场发展滞后和保险监管亟待加强。目前监管还基本上处于被动的监管状态,监管工作的科学性、系统性、前瞻性不够。对于关系到保险行业稳定的偿付能力、资产负债质量、再保险安排等重要方面的监管力度不够。至于在法律法规建设方面,还缺乏严密、完善的成套法律法规。 (二)我国保险业发展现状 1.保费收入规模迅速扩大 保险业是国民经济中增长最快的行业之一, 2006年全国保费收入达到5,641亿元,是2002年的1.8倍,在世界排名第9位,比2000年上升了7位。也就是说,中国保险业的国际排名平均每年上升1位。截至2007年底,中国共有保险公司110家,其中外资公司43家,比2002年底的22家公司增加了21家;中国保费收入达7035.8亿元,是2002年的2.3倍,同期,外资保险公司保费收入达420亿元,是

中国人身保险业重大疾病经验发生率表

中国人身保险业重大疾病经验发生率表 (2006—2010) 6病种经验发生率男表(1) 年龄年龄年龄 0 0.000350 2.00% 35 0.001218 32.52% 70 0.034692 60.61% 1 0.00031 2 8.47% 36 0.001351 34.28% 71 0.036997 59.56% 2 0.000276 10.91% 37 0.001508 36.18% 72 0.03948 3 58.41% 3 0.00024 4 11.94% 38 0.001691 38.21% 73 0.041442 57.17% 4 0.000229 12.57% 39 0.00190 5 40.31% 74 0.043501 55.86% 5 0.000223 13.10% 40 0.002151 42.43% 75 0.04566 6 54.47% 6 0.00021 7 13.92% 41 0.002434 44.49% 76 0.047943 53.02% 7 0.000213 14.97% 42 0.002757 46.44% 77 0.050338 51.54% 8 0.000210 15.78% 43 0.003123 48.23% 78 0.052172 50.04% 9 0.000209 16.73% 44 0.003535 49.86% 79 0.054090 48.57% 10 0.000210 17.66% 45 0.003997 51.36% 80 0.056377 47.14% 11 0.000212 18.53% 46 0.004512 52.80% 81 0.058783 45.78% 12 0.000217 19.30% 47 0.005084 54.23% 82 0.061314 44.50% 13 0.000224 19.92% 48 0.005715 55.68% 83 0.063460 43.32% 14 0.000232 20.36% 49 0.006406 57.15% 84 0.065722 42.23% 15 0.000244 20.58% 50 0.007155 58.57% 85 0.068104 41.21% 16 0.000257 20.52% 51 0.007960 59.91% 86 0.070612 40.25% 17 0.000274 20.15% 52 0.008818 61.13% 87 0.073252 39.31% 18 0.000293 19.52% 53 0.009726 62.23% 88 0.076030 38.37% 19 0.000315 18.75% 54 0.010681 63.16% 89 0.078952 37.40% 20 0.000340 18.01% 55 0.011682 63.90% 90 0.081576 36.40% 21 0.000368 17.53% 56 0.012725 64.42% 91 0.084315 35.37% 22 0.000399 17.49% 57 0.013809 64.71% 92 0.087175 34.31% 23 0.000434 17.98% 58 0.014930 64.80% 93 0.090160 33.26% 24 0.000472 18.96% 59 0.016086 64.73% 94 0.093276 31.87%

新生命表相关

新生命表产生背景 们最早的生命表的编排方式和寿命的估算基准是来自日本的,在日本生命表的基础上进行了一系列调整。”中国第一张经验生命表的编制始于1992年。1994年方案正式开始实施。1995年7月底,中国第一张经验生命表———“中国人寿保险经验生命表(1990-1993)”———诞生。现在各家保险公司使用的就是这个统计数据。。近年来,人民生活水平、医疗水平有了较大的提高,保险公司核保制度逐步建立,未来保险消费者群体的寿命呈延长趋势,原生命表已经不能适应行业发展的要求。与此同时,寿险业的快速发展也具备了编制新生命表的条件主要体现在三个方面: 1、10年来,业务快速发展,积累了大量的保险业务数据资料; 2、保险公司信息化程度大幅提高,数据质量也有了较大的改善; 3、保险精算技术获得了极大的发展,积累了一些死亡率分析经验。 基于各方面的考虑,在中国保监会的领导和组织下,2003年8月,正式启动了新生命表编制项目。新生命表编制完成后,于2005年11月12日通过了以著名人口学专家、全国人大副委员长蒋正华为主任的专家评审会的评审。 新生命表使用政策将于2006年1月1日起生效。06年新表推出后,“生命表的死亡率肯定是会往下调的。”这是业内人士比较普遍的预计。而未来生命表可能的改变,对于那些基于高死亡率生命表基础上定价的寿险产品,它们今后的命运充满了变数。保障型产品占的比例越高,生命表的改动和费率影响就较大。对储蓄险种,几乎没有很大影响。而介于保障和储蓄之间的终生寿险,影响也是中等水平。正如太平人寿的人士表示:“在做人寿保险时,会出来更加便宜的产品;而做年金产品时,则会出来更加贵的产品。”表面上由于寿命延长,同时死亡率降低,保险公司尤其是在长期险(养老金)给付上就比较吃亏,要多付。”实际上利率也是一个重要的因素,如果过两年利率提高了,保险费还会降低。这两年利率太低了,而5、6年前银行利率在8%左右,相对来说保险费率就低下去了,不一定保单就是涨的。另外生命表中的寿命延长,而死亡率下降,所以,总的保单趋势不一定是涨价的。” 附件: 中国人寿保险业经验生命表(2000—2003)

我国保险业发展的现状及趋势

我国保险业发展的现状及趋势 班级:投资Q1041 姓名:谭志华学号:100307025 摘要:保险从诞生到现在,已经成为现代经济社会风险管理的重要手段,成为现代金融体系和社会保障体系的重要组成部分,成为政府提高管理效能的重要市场化机制。在发达国家,保险已经渗透到社会生产生活的各个层面,为人们提供“从摇篮到坟墓”的保险服务。保险已经成为现代市场经济不可或缺的重要组成部分。 一、保险在现代经济社会中发挥着越来越重要的作用 (一)保险业是现代经济的重要产业 (二)保险业是现代金融业的重要支柱 保险业与银行业、证券业一起,共同构成现代金融业的三大支柱。 (三)保险是社会风险管理的重要手段 从发展趋势看,保险业在全球风险管理体系中将发挥更加重要的作用。 (四)保险业是社会保障体系的重要组成部分 二、我国保险业改革发展的基本情况 保险业在我国发展的时间并不长,但是发展速度惊人。作为朝阳行业,我国保险业处于快速成长期,业务扩张非常快,加上国外保险公司的涌入,行业的繁荣,市场主体的增加,人口红利期的到来,投资理财观念的更新,保险业也受到了越来越多的关注。 (一)行业规模迅速扩大 (二)保险市场体系逐步完善 我国保险市场已经形成了多种组织形式、多种所有制并存,公平竞争、共同发展的市场格局。 (三)保险改革深入推进 多家保险公司成功进行了改制上市。通过改制上市,保险公司资本实力大大增强,经营理念明显转变,为长远健康发展奠定了良好基础。 (四)服务领域不断拓宽 在传统的财产保险和人身保险业务基础上,保险业积极创新,服务领域不断拓宽。 (五)保险资金运用向多领域扩展 (六)对外开放取得积极效果 (七)保险监管与风险防范能力不断加强 (八)全社会的风险和保险意识不断增强

修订寿险经验生命表工作中的险种分类及重大疾病发生率...

修订寿险经验生命表工作中的险种分类及重大疾病发生率估计 杨步青、梁子君、任启龙、袁智军 上海财经大学保险精算研究中心生命表研究小组 在2003年9月26-28日召开的第四届中国精算年会上,中国保监会正式披露了即将修订中国寿险经验生命表的项目,计划用三年时间、即于2006年完成对中国寿险精算生命表的修订。这是一项较为庞大和繁重的工作,包含一系列的具体问题。本文主要探讨了其中的数据分类和重大疾病发生率估计两个问题,希望对中国保监会的这项工作能有所帮助。 关键词:经验生命表、重大疾病发生率、数据分类 第一部分:进展回顾 一、中国寿险经验生命表CL(1990-1993)的编制 过程回顾 我国于1981年恢复国内的保险业务,包括寿险业务。寿险业务的费率制定需要生命表作为依据,而当时既没有经验数据又没有精算技术,费率厘订只好借用日本的经验生命表。寿险业经过十多年的快速发展后,业务数据有了一定的积累,为制定自己的生命表提供了一定的数据基础。而且编制生命表的精算技术也在八十年代末引入到我国,并得到了快速发展。 1992年下半年,中国人民保险公司人身险部受中国人民银行的委托,启动了设计编制中国寿险经验生命表方案,并从1994年正式开始实施该项目。 中国寿险经验生命表的编制经历了资料收集和整理、调查表的填报与数据录入、经验资料的计算机处理、经验资料的分析、基本死亡率的计算和对死亡率的补整、修匀等过程。 数据主要来自当时的中国人民保险公司,通过整群抽样获得,收集了人保1985年1月1日到1993年12月31日之间承保的长期人身保险业务的资料,死亡率调查的观察期为1990年1月1日至1993年12月31日。对所收集的数据,利用计算机对数据进行分析、筛选最后确定编制生命表的基础数据库。完成基础数据库后,进而确定暴露数的计算方法,并根据暴露数来计算不同年龄的死亡率。 确定粗死亡率后还要对生命表进行补整、修匀。第一次是方差补整,主要是考虑估计的随机波动,假设死亡率是正态随机变量,则其95%的置信估计区间为均值加或减两倍均方差形成的区间。第一张生命表编制时考虑调查中的系统误差和随机因素的影响以及将来死亡率的波动,在原观察死亡率的基础上附加了两倍均方差。基于附加率不能太高的原则,附加率以不超过观察死亡率的30%为宜,依次确定方差补整的额度是两倍均方差和30%观察死亡率二者中较小的一个。第二次补整是参考表补整,保险公司的经验数据中60岁以上和20岁以下的样本量太少,波动性大,数据可靠程度差,因此这次补整主要是参考1990年全国人口普查死亡率表对60岁以上人的死亡率进行补充,对20岁以下的低龄组死亡率进行修正。第三次补整主要是修匀补整,主要是考虑估计出的死亡率存在随机波动,不是一条光滑的曲线,按这样的死亡率计算的保费也是随机波动的。因此这次采用了8参数模型对死亡率进行修匀顺滑,经过三次补整修匀后得出的死亡率就是经验生命表死亡率。 1996年6月10日,中国人民银行发布“关于统一使用中国人寿保险经验生命表(1990-1993)的通知”,要求从1997年4月1日起,中国境内开发的所有人寿保险险种,都必须以该表作为保单定价、计算退保金和评估责任准备金的依据。 二、修订CL(1990-1993)的必要性 从1997年至今,中国保险市场发生了巨大的变化,市场主体不断增多,保险公司由原来的一家变成了四十多家,险种结构也发生了很大的变化,出现了分红、投资连结、万能保险等综合性险种,原来的生命表已逐渐暴露出了一些和现实市场环境不相适应的情况,有必要对其进行修订。

中国保险市场的发展现状以及未来发展趋势对策分析

中国保险市场的发展现状以及未来发展趋势 对策分析 一、我国保险市场发展的现状第一,中国保险市场基本上还处于一种寡头垄断。从中国目前保险市场情况分析,中国人民保险公司、中国人寿保险公司、中国平安保险公司、中国太平洋保险公司四大保险公司已经占有目前中国保险市场份额的96%。而其中,国有独资的人保、中国人寿则几乎占去保险市场份额的70%。中国人寿占去了寿险市场份额的77%,人保占去了产险市场的78%。而机动车险市场中仅中国人民保险公司一家就占82%。这就是说,中国保险市场虽然初步形成了竞争的格局,但这种以国有独资保险公司高度垄断市场的局面,特别是以少数几家保险公司寡头垄断市场的局面,就是目前中国保险市场的特点之一。 第二,中国保险业的发展还处于一个低水平。按照保险业发展的规律,保费收入一般占当年国内生产总值的3-5%。从目前西方发达国家而论,年保费收入一般都占本国国内生产总值的8-10%左右,而我国1998年保费总收入约仅占国内生产总值的1.5%,在世界排名70位左右。按人均保费计算,仅为100元人民币,虽然较恢复保险业务初期的人均不到10元人民币已有翻天覆地的变化,但仍在世界排名第80位左右。当然,我们要达到西方发达国家人均保费2000多美元的水平还有距离。因为,从总体上来说,我们的经济还不发达,

人均收入水平较低,但同时又说明在建立完善的市场经济体系过程中,中国居民的保险意识与投资意识还要有一个提高过程。 第三,中国保险市场结构分布不均衡。从目前中国保险公司机构的分布而论,30家中外保险公司的总部基本上都设置在北京和中国沿海城市。保险公司分支机构虽然在大陆已普遍设立,但多数又集中在人口密集、经济发达的地区和城市,这就造成了保险市场发育不均衡性。 第四,中国保险业的专业经营水平还不高。粗放式经营与销售方式单一,产品结构简单与供给不足,以及缺乏专业人才是经营水平较低的显著特点。目前,各家保险公司已经开发和销售的产品寿险产品品种并不少,但产品结构雷同和保险责任不足,是业内人士的普遍呼声。中国保险从业人员中真正受过系统保险专业教育又有保险专业水平的保险专业人才不到30%,其中既了解国际保险市场又懂得精算和计算机技术的高级人才更是毛凤鳞角。这都表明了当前中国保险经营水平还处于初级发展阶段。 为进一步完善市场法制化的建设,使外资公司进入市场更加有法可依,保监会也努力提高保险市场的专业化监管水平,也按照世贸组织透明化的要求进一步提高了保险法的制订和监管工作透明度,加强了监管工作的程序化和规模化的建设。这两年来外资保险公司在中国推进的速度明显快速化,

《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》修订内容对比表

附件2: 《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》修订内容对比表

疾病均应当使用本规范的疾病名称和疾病定义。 2.2保险公司设计重大疾病保险产品时,所包含的本规范中的每种轻度疾病累计保险金额分别不应高于所包含的本规范中的相应重度疾病累计保险金额的30%;如有多次赔付责任的,轻度疾病的单次保险金额还应不高于同一赔付次序的相应重度疾病单次保险金额的30%,无相同赔付次序的,以最近的赔付次序为参照。 2.2根据市场需求和经验数据,各保险公司可以在其重大疾病保险产品中增加本规范疾病范围以外的其它疾病种类,并自行制定相关定义。2.3保险公司可以在其重大疾病保险产品中增加本规范疾病范围以外的其它疾病,但在同一重大疾病保险产品中不得含有保障范围高度重叠的疾病。如果新增疾病发病率极低,需在疾病名称中增加标注向消费者予以提示。具体要求以保险行业疾病管理办公室另行规定为准。 2.3重大疾病保险条款和配套宣传材料中,本规范规定的疾病种类应当按照本规范 3.1所 列顺序排列,并置于各保险公司自行增加的疾病种类之前;同时,应当对二者予以区别说明。2.4重大疾病保险条款和配套宣传材料中,本规范规定的疾病应当按照本规范3.1所列顺序排列,并置于各保险公司自行增加的疾病之前;同时,应当对二者予以区别说明。 2.4保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责任的情形不能超出本规范 3.2规定的范围。2.5保险公司设定重大疾病保险除外责任时,对于被保险人发生的疾病、达到的疾病状态或进行的手术,保险公司不承担保险责任的情形不能超出本规范3.2规定的范围。 3重大疾病保险条款的相关规定3重大疾病保险条款的相关规定 重大疾病保险条款中的疾病名称、疾病定义、除外责任和术语释义应当符合本规范的具体规定。重大疾病保险条款中的疾病名称、疾病定义、除外责任和术语释义应当符合本规范的具体规定。 3.1重大疾病保险的疾病名称及疾病定义 3.1重大疾病保险的疾病名称及疾病定义 被保险人发生符合以下疾病定义所述条件的疾病,应当由专科医生明确诊断。被保险人发生符合以下疾病定义所述条件的疾病,应当由专科医生明确诊断。 以下疾病名称仅供理解使用,具体保障范围以每项疾病具体定义为准。 3.1.1重度疾病 3.1.1恶性肿瘤 3.1.1.1严重恶性肿瘤

保险精算题

一.单项选择 1.世界上第一张简略生命表是() A.1662 年约翰?格兰编制的生命表; B.1693 年埃德蒙?哈雷编制的生命表; C.詹姆斯?道森编制的生命表; D.1724 年亚伯拉罕?棣模佛编制的生命表。 2.完全平均余命比简略平均余命()。 A.大0.5 岁;B.大1 岁;C.小0.5 岁;D.小1 岁。 3.保险精算遵循的最重要原则是()。 A.补偿性原则; B.资产负债匹配原则; C.收支平衡原则; D.均衡保费原则。 4.目前我国寿险行业使用的生命表是()。 A.1958CSO 生命表; B.日本第三回生命表; C.中国人寿保险业经验生命表(1990-1993); D.中国人寿保险业经验生命表(2000-2003)。 5.某人现在银行存入100000 元,年利率为5%,计划10 年间每年末等额提取,那么每次可提取的金额为( )。 A.12950.42; B.12950.44; C.12950.46; D.12950.48。 6.已知,且,则=() A.9.93; B. 9.95; C.9.97; D.9.99。 7.已知0.01834 x P = , 14.567 x a = ,则d 最接近于()。 A. 0.0453; B. 0.0455; C.0.0457; D. 0.0459。 8.已知死力μ = 0.045,利息力δ = 0.055,则每年支付金额1,连续支付的终身生存年金的精算现值为()。 A.9; B.10; C.11; D.12。 9. () A.0; B.0.25; C.0.5; D.1。 10. 初年定期式法下的和第一年纯保费为()。 A.0; B. x vq ; C. x vp ; D. v 。 二.名词解释 1.生命表 2.生存年金 3.N年定期寿险 4.偿债基金 三.简答题 1.生命表的特点

中国保险业发展现状与展望

中国保险业发展现状与展望 摘要: 中国保险行业起步较晚,我国的现代保险业只是20多年的进展,保险市场仍处在初级进展时期。目前我国保险业面临诸多咨询题,保险市场差不多上还处于一种寡头垄断,几家独大,不利于竞争。在制度上,爱护保险市场运行的要素和环境不完善。我国保险业的市场体系不健全,制度不够完善,保险监管亟待加大。关于一般民众来讲,他们的风险及保险意识严峻滞后。老百姓关于保险的意义和功能认识还不够、人均保险费低、保险普及率专门低、保险意识极其淡薄。对此我们必须加大宣传,增加透亮度,提升全社会的对保险及其重要性的认识。而保险行业中,从业人员素养偏低、服务水平偏低。目前全球当临金融危机,这对保险行业是一个挑战,同时又是一个机遇。对此我国保险行业必须尽快进行调整,加大人员治理,尽快完善保险市场监督机制以使保险市场更加健康有序同时蓬勃进展、繁荣昌盛。 关键词:垄断,不完善,不健全,职业素养,保险意识 正文: 常言道“天有不测风云,人有旦夕祸福。”风险是客观存在的,我们只能在空间和时刻上尽量减少风险而无法排除,因此了应对这种风险而产生了保险。风险是保险的逻辑起点,没有风险也就不可能产生保险。保险学的任务确实是揭示保险经济关系得以确立的条件,形式及其本质,以阐明保险经济关系的发生,进展和变化的规律性。保险学是为了研究识不风险,测定,转嫁,分散风险,最后达到减轻排除风险的目的。从法律的意义上讲明,保险是一种合同行为,体现的是一种民事法律关系。保险关系式通过保险双方当事人以签订保险合同的方式建立起来的一种民事法律关系。从经济学的角度看,保险是一种经济关系,是分摊损害的一种融资方式。保险体现了保险双方当事人之间的一种经济关系。保险既是一种经济关系,又是一种有效的融资方式,它使少数不幸的被保险人的损害,以保险人为

浅谈中国保险业现状及发展前景

龙源期刊网 https://www.360docs.net/doc/0a13187057.html, 浅谈中国保险业现状及发展前景 作者:钟惠平 来源:《财税月刊》2018年第06期 摘要本文通过介绍保险业的概念、其市场、以及通过不同标准进行的分类让读者对保险业有一个基本的了解。进而介绍由于早期保险业乱象导致现在我国保险业得不到广大民众的信任,接着对保险业的发展现状和发展前景做一个简略的分析。 关键词保险业;发展现状;发展前景 保险业是指将通过契约形式集中起来的资金,用以补偿被保险人的经济利益业务的行业。保险市场是买卖保险即双方签订保险合同的场所。它可以是集中的有形市场,也可以是分散的无形市场。 按照保险标的的不同,保险可分为财产保险和人身保险两大类。 财产保险是指以财产及其相关利益为保险标的的保险,包括财产损失保险、责任保险、信用保险、保证保险、农业保险等。它是以有形或无形财产及其相关利益为保险标的的一类补偿性保险。 人身保险是以人的寿命和身体为保险标的的保险。当人们遭受不幸事故或因疾病、年老以致丧失工作能力、伤残、死亡或年老退休时,根据保险合同的约定,保险人对被保险人或受益人给付保险金或年金,以解决其因病、残、老、死所造成的经济困难。 按照与投保人有无直接法律关系,保险可分为原保险和再保险。发生在保险人和投保人之间的保险行为,称之为原保险。发生在保险人与保险人之间的保险行为,称之为再保险。 保险是指投保人根据合同约定,向保险人支付保险费,保险人对于合同约定的可能发生的事故因其发生而造成的财产损失承担赔偿保险金责任,或者当被保险人死亡、伤残和达到合同约定的年龄、期限时承担给付保险金责任的行为。 我们把从事保险工作的人称之为“搞传销的”,把保险销售员叫做“卖保险的”。“我们”是谁?“我们”是中国人民的大多数。“搞传销的”和“卖保险的”是对中国保险业一种污蔑性的称呼,这里并不说明大多数中国人民无知和不尊重人,要知道,能让14亿中国人中的大多数都认可的这样一种评价,绝对不只是空穴来风,也不是不了解所能一笔带过的,这些评价反映了我国保险业并不得人心,这里我们对保险业的发展现状和发展前景做一个简略的分析。 纵观我国保险业20年的发展,客观地说,中国保险市场还处在初级发展阶段,主要表现在以下几个方面。

中国保险市场的概况

中国保险市场的概况 中国外经贸部副部长龙永图前不久在第四届世界华人保险大会上表示,中国入世后,保险市场的需求将迅速增加,进展空间将更为宽敞。他说,依照中国加入世贸组织的协议,中国将按照审慎的原则,逐步放宽对外资保险公司进入中国市场的限制,中国保险业将进入一个扩大和深化与世界保险业全面合作的新时期。 龙永图认为,中国入世后,保险市场的需求将迅速增加,进展空间将更为宽敞。这是因为:第一,随着中国对外开放的扩大,中国经济将显现连续稳固的高速进展,经济的进展将制造更大的保险需求;第二,随着中国社会主义市场经济体制的建立和完善,商业保险在人民的住房、养老、教育、医疗、失业救济等方面将发挥越来越重要的作用,从而为保险业的进展制造前所未有的空间;第三,随着中国国民生产总值的增长,人民的生活水平不断提高,自我保证的意识不断增强,对商业保险的需求更为迫切,一个越来越富裕起来的社会,为保险业的进展提供了现实的经济基础。 北京联合大学治理学院院长李培均也认为,连续20年国民经济的连续健康进展和人民生活水平的不断提高,为中国寿险业的进展奠定了基础。我国连续保持二十年经济高速增长,GDP一直保持8%的增长速度,人民生活水平稳步提高,居民储蓄存款余额达到8万亿元人民币,市场空间容量宽敞,连续、快速、健康进展的国民经济为寿险的进展奠定了雄厚的基础。 社会保证体制改革及现代企业制度的建立,为商业保险带来历史性进展机遇。我国是一个社会福利、保证较低的国家,社会养老缺口每年达313亿人民币。鉴于国际普遍实行现收现付制社会保证制度财政支持不堪重负的现状,以及我国现代企业制度的建立,社会、企业、个人共同构筑我国社会保证体系,适应新形式需求的社会保证制度为商业保险带来了历史性机遇。 人口老龄化进程加剧,家庭结构向小型化进展,带来庞大的养老压力。从业人员结构的改变、投资理念的转型,加大了对商业保险的需求。同时,公众保险意识的不断增强。商业保险保证经济健康运行、稳固人民生活的作用正在得到普遍确信和认同。 据有关方面估量,2010年中国的中产阶层可望达到2亿人。白领阶层是洋保险进入中国市场后大肆争夺的客户市场,而调查显示有一半以上的白领持币待购洋保险。陈东升称,在国内保险公司存在同质化、缺乏竞争的情形下,此次泰康通过品牌定位、产品创新、服务和营销方式的创新正是对加入WTO的一个应对措施。泰康人寿更加关注日益增长的工薪白领阶层,关注他们的成长,关注住房、汽车、保险日益成为白领消费的时尚潮流,以及为那个潮流的到来做如此一个应对的预备,同时对日益增长的那个群体以后向往的生活、价值观的跟踪和描述。 据了解,截至目前,已有30家左右的外资保险公司在中国建立了经营机构,另有100多家外资保险公司在华建立了约200个代表处。在以后3-5年的一段时期,是保险竞争主体迸发、冲突和融合的时期。因此专家估量保险公司的数量平均每年以5-10家增长,到2005年可能接近100家(不含代理和经纪公司)。

财产保险发展现状

一、我国财产保险公司发展现状 从1949年中国人民保险公司成立,再到文化大革命后保险公司业务几乎停办,之后经国务院批准,中国人民保险公司从1980年开始逐步恢复停办了二十年的国内保险业务,以适应现代化建设的需要。直到现在随着我国经济的快速发展,经济建设日益繁荣以及人民生活水平普遍提高,民众对风险保障的意识也有所提高,保险行业在社会发展中的作用也越来越重要。改革开放以来,我国保险行业发展迅速,据统计今年一季度全国保险业共实现原保险保费收入4617.2亿元。截至3月底,保险业总资产达到5.41万亿元,较年初增长7.0%。可以说保险行业的发展离不开经济的发展,只有人民生活水平提高了,保险行业才能有更大的发展空间。 在当前经济形势下财产保险市场有着巨大的潜力,就拿车险来说,车险保费占我国当前保险公司业务的70%以上,我国财产保险的快速发展可以说和车险的快速发展分不开,而车险的快速发展又得益于我国高涨的汽车销量,同时交强险的推出也是促进车险发展的一个因素。在企业财产保险方面,随着我国企业制度的改革,企业财产保险的需求也不断上升,还有随着我国房地产事业的快速发展,个人住房公积金贷款的增多,也使公积金贷款保险有了很大的发展空间。随着经济的快速发展,财产保险公司会遇到很多发展机遇,同时也面临着很多问题。 首先,我国财产保险市场一直处于一个垄断的地位,根据往年的财产保险公司原保险保费数据统计,中国人保财险、平安财险、太平财险、中华联合、中国大地五家加起来的市场份额就超过了70%多,而外资保险公司经营财产保险的有19家之多,但是通过对比最新统计的2010年财产保险公司原保险保费收入情况数据(图1),外资市场份额仅占1%左右,而五大财产保险所占的市场份额跟全球其他保险业较发达的国家相比也明显过高(图2)。 其次,保险公司的风险管理水平还有待进一步提高。保险公司风险管理是对风险的识别、衡量和控制的技术方法,其目的是直接有效地推动组织目标的实现[1]。当前保险公司面临的经营环境越来越复杂,风险管理的问题也愈发重要,但是当前我国国内保险公司风险人才缺乏、风险管理理念落后是一个明显的事实。 第三,我国的保险代理人制度存在明显缺陷。代理人和保险公司是代理关系,这样对于代理人并没有很好的保障,同时代理人考试的准入门槛并不高,因此代理人普遍素质不高。而保险代理人素质低下又会对保险公司的经营造成不良的影响,损害保险公司的形象。 第四,虽然改革开放以来,我国的财产保险公司发展迅速,但是单从保险深度和密度两方面对比我们和发达国家还有较大差距。同时我国财产保险公司的产品以及费率、投保方式、可保范围等都需要持续的创新来适应整个保险业的发展。

我国保险业的发展现状

我国保险业的发展现状 摘要:纵观我国保险业几十年的发展,虽然取得了很大的成就,但是与西方发达国家仍然有一定差距。随着社会和经济的不断发展,保险业也面临着很多困难和挑战。本文从保险业的发展现状、问题来分析,并且期望能提出有效的发展建议。 关键词:保险;现状;问题;发展 一、我国保险业的发展现状 1、保险收入增长迅速 保险收入是衡量保险业发展状况的重要指标。因此,我们可以通过近年来我国保费收入的增速来判断保险业的发展现状。下表是我国保费收入近几年的统计 国的保险市场潜力巨大。 2、市场发展趋势 中国是一个拥有13 亿人口的大国,如此庞大的群体的生老病死,都需要保险来提供保障服务。可想而知,中国保险市场发展潜力的巨大。同时,国民经济的持续稳定增长和发展的良好态势,为保险业提供了良好的发展环境。居民财富的积累与购买力的增强,为商业保险积累了潜在的市场资源。通过以上分析我们清楚地了解到,中国保险市场的潜在价值是难以估量的。在整个国家,行业要发展的强烈呼唤下,保险市场的开发动力十足,而任务却艰巨,富有挑战。 二、我国保险业存在的问题 1、市场问题 从保险市场体系结构看,我国目前的保险市场体系结构还不够完善。我国保险的市场化程度还不够,还处于初级阶段。保险市场的集中度都较高,目前的大部分市场份额主要集中在中国人保、中国人寿、太平洋保险、平安保险四家商业保险公司。虽然较高的市场集中度有利于保险市场的稳定,但却不利于众多中小型保险公司的发展,使他们处于被大型保险公司所主导和支配的地位。同时这种发展模式也不利于保险资源的有效配置和保险市场效率的提高。 2、保险深度和保险密度 保险深度是指一国一定年份直接保费收入与国内生产总值GDP,有时是国民生产总值之比。保险密度是指一国平均每年人均保费数。保险深度和保险密度是衡量保险业发展水平的重要指标。截止2011年,我国的保险密度为1046.64(元/

论中国保险业的现状与发展

论中国保险业的现状与发展

论中国保险业的现状与发展 内容摘要:近些年来我国保险业发展很快,但与发达国家相比,我国保险业的发展水平还远远不够。但是中国保险业务快速增长,服务领域不断拓宽,市场体系日益完善,法律法规逐步健全,监管水平不断提高,风险得到有效防范。本文分析我国保险业发展状况并提出建议。意在促使我国保险业更好更快的发展。 关键词:保险监管发展前景保险市场保险业发展前景高速增长 随着资本金融全球化浪潮的迅猛推进,国际间资本流通的速度不断加快,金融 业越来越受到各国政府的普遍重视。金融业的发展不仅作为我国市场经济体系中的 重要组成部分而具有重要的意义,而且对整个市场体系的发展与完善起着催化、促 进和巩固作用。而在国民经济发展中,金融的稳定或动荡,对各国经济会产生重大 影响。保险业作为其中的一个重要部分,也为国家经济的发展发挥着重要作用。 中国自1980年恢复国内保险业务以来,保险业得到了迅速发展,产寿险的比例也发 生了变化,转向了以寿险为主的格局。中国保险市场的现状呈现出了如下的状态: 一、中国保险市场的现状 (一)保险公司逐步多元化 至2001年底,我国保险公司发展到52家,其中,中资保险公司20家,外资和 中外合资保险公司32家; 2002年底,保险公司发展到54家,其中,中资保险公司 20家、中外合资和外资保险公司分公司34家;2003年底, 保险公司发展到61家, 其中,中资保险公司24家、中外合资和外资保险公司分公司37家;2004年9月底, 保险公司发展到80家。 (二) 保险收入快速增长且潜力巨大 保险黄金10年从06年就开始了,现在正是最佳时间,现在的中国保险市场还 是比较乐观的,国家的重视以及人民收入水平的提高,在加上银行利率一再下调, 保险法的完善等等因素导致人民观念增强。国外保险不断涌入中国市场啊。 (三)保险商品多样化、商品结构趋于合理 基于社会经济发展和对外开放的需要,我国陆续开办了许多新的险种,如建筑工程 险、安装工程险、海洋石油开发险、履约保险、政治风险保险、产品责任保险、卫 星发射保险、核电站保险等,到1996年底我国开办的险种已达700多个,比1980 年增长了60多倍,比1990年增加了500多个险种;在人身险业务方面,自1982年 恢复以来,其险种也不断增加,客户在保险市场上基本能买到所需要的保险商品,

保险精算学笔记:生命表函数与生命表构造

《保险精算学》笔记:生命表函数与生命表构造 第一节生命表函数 一、生存函数 1、定义: 2、概率意义:新生儿能活到的概率 3、与分布函数的关系: 4、与密度函数的关系: 二、剩余寿命 1、定义:已经活到x岁的人(简记),还能继续存活的时间,称为剩余寿命,记作T(x)。 2、剩余寿命的分布函数 5、:, 它的概率意义为:将在未来的年去世的概率,简记 3、剩余寿命的生存函数:, 它的概率意义为:能活过岁的概率,简记 特别: (1) (2) (3) (4):将在岁与岁之间去世的概率 4、整值剩余寿命

(1)定义:未来存活的完整年数,简记 (2)概率函数: 5、剩余寿命的期望与方差 (1)期望剩余寿命:剩余寿命的期望值(均值),简记 (2)剩余寿命的方差: 6、整值剩余寿命的期望与方差 (1)期望整值剩余寿命:整值剩余寿命的期望值(均值),简记 (2)整值剩余寿命的方差: 2 三、死亡效力 1、定义:的人瞬时死亡率,记作 2、死亡效力与生存函数的关系 3、死亡效力与密度函数的关系 4、死亡效力表示剩余寿命的密度函数

记为剩余寿命的分布函数,为的密度函数,则 第二节生命表的构造 一、有关寿命分布的参数模型 1、de Moivre模型(1729) 2、Gompertz模型(1825) 3、Makeham模型(1860) 4、Weibull模型(1939) 二、生命表的起源 1、参数模型的缺点 (1)至今为止找不到非常合适的寿命分布拟合模型。这四个常用模型的拟合效果不令人满意。 (2)使用这些参数模型推测未来的寿命状况会产生很大的误差 (3)寿险常不使用参数模型拟合寿命分布,而是使用非参数方法确定的生命表拟合人类寿命的分布。 (4)在非寿险领域,常用参数模型拟合物体寿命的分布。 2、生命表的起源

中国保险业发展现状

中国保险业发展现状 中国保险监督管理委员会统计信息部副主任 裴光 改革开放以来,中国保险业保持高速发展,取得了重大成就。到2004年底,随着我国加入世贸组织承诺的保险业三年过渡期的结束,我国保险业进一步加快了对外开放的步伐。随着保险业的深化改革、全面开放,其经济补偿、资金融通和社会管理的三大职能正在得到充分的发挥。 一、保险市场竞争格局正在形成 随着中国保险业市场化趋势改革的不断深入,保险市场多元化竞争格局初步形成。截至2004年底,全国共有保险集团公司5家、保险公司63家。其中产险公司29家、寿险公司29家,再保险公司5家。 与此同时,随着保险代理机构、保险经纪机构和保险公估机构的设立,保险中介市场正在形成。截至2004年底,全国共有专业保险中介机构1317家,其中保险代理机构937家,保险经纪机构199家,保险公估机构181家;共有兼业保险代理机构11万多家。保险营销员134万人。 另外,保险专业投资机构也正在发展之中。截至2004年底,全国共有保险资产管理公司4家。

二、保险业务持续、快速、健康发展 近几年,中国经济持续快速健康发展,为保险业的发展提供了广阔的市场。国务院的关心和支持,保监会以促发展、防风险为核心的推动行业发展的一系列积极政策的出台,以及保险公司不断深化改革,锐意创新,有力地促进了保险业的发展。2004年,全国累计实现保费收入4318亿元,同比增长近12%。同时,保险业经济补偿、社会保障的功能日益发挥。2004年,保险公司赔款与给付支出累计1004亿元,同比增长19%。 从财产保险业务来看,2004年,财产险业务累计实现保费收入1090亿元,同比增长25%。财产险业务累计赔款支出568亿元,同比增长19%。 从人身险业务来看,2004年,人身险业务累计实现保费收入3228亿元,同比增长7%。其中寿险业务保费收入为2851亿元,同比增长7%;健康险业务保费收入为260亿元,同比增长7%;意外险业务保费收入为117亿元,同比增长近18%。2004年,人身险业务累计赔款与给付支出437亿元,同比增长20%。其中,寿险给付金额为309亿元,同比增长17%;健康险业务赔款与给付为89亿元,同比增长27%;意外险业务赔款支出为39亿元,同比增长29%。 三、保险业整体实力进一步增强 随着保险业务的快速发展,保险业整体实力不断增强,保险业总