中国外汇储备资产币种结构优化研究(论文)

Macroscopic economy

宏观经济 | MODERN BUSINESS 现代商业73

中国外汇储备资产币种结构优化研究

刘源 广州华南理工大学 510006

摘要:如今一国外汇储备的最优化管理,不仅仅是政府在外汇储备规模上的管理控制,更重要的还有有关外汇储备结构的管理。论文选取选取美元,欧元,英镑和日元作为主要外汇储备币种,利用了2000年至今这四种货币的一年期平均LIBOR数据作为其利率衡量收益性,开展了综合风险衡量和利益评估的实证性研究。关键词:外汇储备;币种选择;币种权重;资产组合理论;结构优化

一、研究背景及意义

外汇储备是国际货币体系的核心,是世界各国政府手中兑换外国商品服务的“凭证”,同时也是国际金融领域主要话题之一。从中国国家外汇管理局得到的我国1950-2012年外汇储备资产年表中可以看到,我国的外汇储备在20世纪50年代到80年代始终保持低水平状态;而从90年代开始增速开始不断加快。截至2009年3月,已达19537.41亿美元,居世界第一位。而在2011年年末统计时,我国的外汇储备已超过3万亿美元。我国外汇储备不断增长,但储备资产的结构却存在不合理。

我国的外汇储备资产大量集中在美元以及美国资产尤其是美国国债,在美元兑人民币不断贬值的金融环境下,外汇中的美元标价资产同样会面临不断贬值的局面。资料显示,2001年8月底,我国的外汇储备已经超过1900亿美元,其中70%以上为美元储备。国际上公认持有外汇储备的意义根据重要性排序依次是安全性,流动性和收益性。随着外汇储备数量的上升,在保证了安全性和流动性的前提下,不能忽视了外汇储备的收益作用。

根据和讯网显示的中国月度持有美国国债表,我们可以看到在中国持有美国国债数量不断上升,在2013年7月17日达到13159亿美元峰值后有微微的下落趋势,但其占总体外汇储备的比例实在太高。美国国债虽然有世界公认的高安全性,高流动性,但是其收益性却过低,美元贬值会进一步降低其价值。综上所述,在国际金融局势不断演变和发展的情况下,适量的减持美国国债并增加其他主要外币的持有,是中国外汇储备尤其是货币币种结构优化所必须的。

二、优化中国外汇储备币种结构

1.基于外币收益性和风险性

外汇储备已具有很高的安全性,在考虑选择何种货币作为外汇币种以及在确定其权重时,关注货币的收益性和风险

性能使外汇储备效益最大化。根据资产组合理论,将每一种货币看成一种投资对象来计算投资最优组合,就是从收益和风险的角度来计算我们选取的美元,欧元,英镑和日元四种货币的权重大小。

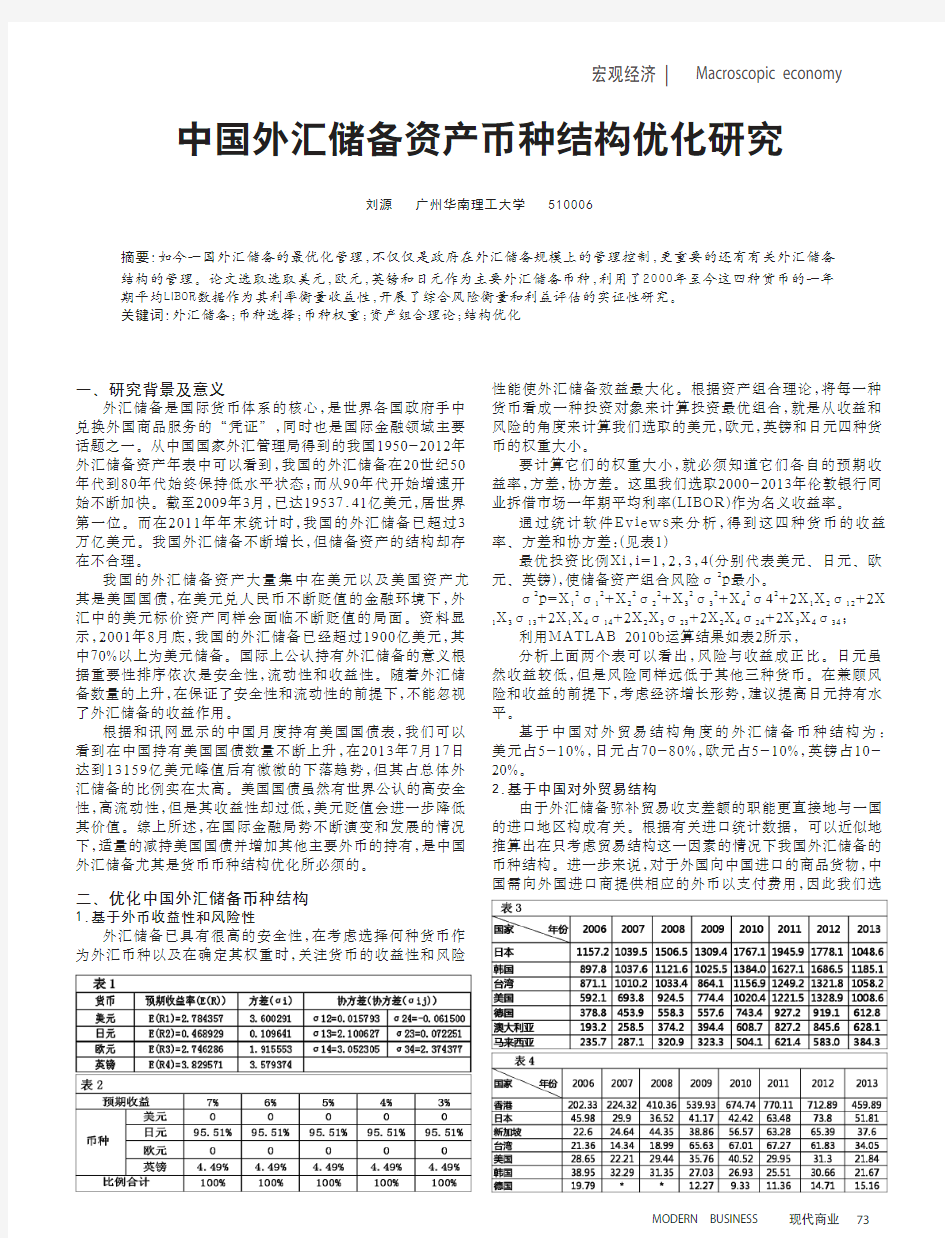

要计算它们的权重大小,就必须知道它们各自的预期收益率,方差,协方差。这里我们选取2000-2013年伦敦银行同业拆借市场一年期平均利率(LIBOR)作为名义收益率。

通过统计软件E v i e w s 来分析,得到这四种货币的收益率、方差和协方差:(见表1)

最优投资比例Xi,i=1,2,3,4(分别代表美元、日元、欧元、英镑),使储备资产组合风险σ2p最小。

σ2p=X 12σ12+X 22σ22+X 32σ32+X 42σ42+2X 1X 2σ12+2X 1X 3σ13+2X 1X 4σ14+2X 2X 3σ23+2X 2X 4σ24+2X 3X 4σ34;

利用MATLAB 2010b运算结果如表2所示,

分析上面两个表可以看出,风险与收益成正比。日元虽然收益较低,但是风险同样远低于其他三种货币。在兼顾风险和收益的前提下,考虑经济增长形势,建议提高日元持有水平。

基于中国对外贸易结构角度的外汇储备币种结构为:美元占5-10%,日元占70-80%,欧元占5-10%,英镑占10-20%。

2.基于中国对外贸易结构

由于外汇储备弥补贸易收支差额的职能更直接地与一国的进口地区构成有关。根据有关进口统计数据, 可以近似地推算出在只考虑贸易结构这一因素的情况下我国外汇储备的币种结构。进一步来说,对于外国向中国进口的商品货物,中

国需向外国进口商提供相应的外币以支付费用,因此我们选

Macroscopic economy | 宏观经济

MODERN BUSINESS

现代商业74取贸易结构中的进口项统计作为估算依据。

根据中华人民共和国海关总署公布的外国对中国进口统计数据,我们选取了2005-2013年7月数据制成了统计简表,如表3(单位:亿美元):

从统计数据上来看,欧洲国家对中国的进口额一直很低,但是考虑到欧盟其他国家正在积极加入欧元区,欧元将会在世界经济中发挥越来越重要的作用。并且欧盟是中国最大的贸易伙伴,因此我们可以在现有的基础上,适当的提高欧元的储备比重。

根据以上的推断和历史数据,我们得出基于中国对外贸易结构角度的外汇储备币种结构为:美元占50-55%,日元占15-20%,欧元占5-10%,英镑占20-25%。3.考虑汇率制度对储备货币币种权重的影响

现行人民币汇率形成机制自-2005年7月21日开始形成,以中国人民银行发布的系列规定为基础,实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度。

中国人民银行行长周小川阐述了一篮子货币选取及其权重的确定所主要遵循的四项基本原则:以着重考虑商品和服务贸易的权重作为篮子货币选取及权重确定的基础;适当考虑外债来源的币种结构;适当考虑外商直接投资的因素;适当考虑经常项目中一些无偿转移类项目的收支。周小川表示,人民币汇率参考一篮子货币大约有20种,其中美元,日元和欧元是主要参考货币。

不再单一的紧盯美元,加入其他货币作为人民币汇率参考,会更为实际的决定人民币汇率,因此应该增加相应的货币持有以保证对汇率的控制力度。

而国内外各大银行,金融机构以及金融分析师,经济学家对我国一篮子货币组成推测情况如下:

1)花旗中国的经济学家黄益平:亚洲各国贸易往来,65%的金融交易几乎都是以美元计价,因此以美元为主。

2)瑞士联合银行:美元占70%、欧元占10%、日元占20%。

3)IDE Aglobal:货币篮子中的比重分别为美元22%、欧元16%、日元23%、新台币11%、韩元11%。

4)纽约银行:货币篮子中的比重分别为美元20%、欧元20%、日元20%、新台币10%、韩元10%。

5)摩根大通:货币篮子中应该是美元、日元、欧元、澳元、英镑和加元等5-6种货币。

我们发现美元在决定人民币汇率的一篮子货币中占有绝对的比重,而欧元,日元的比重相当,其他货币如韩元,港币,台币也有相对的比重。结合现实经济环境和对一篮子货币的推论,我们估算的外汇储备币种结构为:美元占55-70%,日元占15-20%,欧元占5-10%,英镑占15-20%。4.外商对华直接投资

20世纪90年代以来, 外商直接投资对我国外汇储备增量

的贡献度日益加大。随着外商直接投资的存量不断增加, 其利润回流所需外汇储备也逐渐增加。因此, 储备货币的币种要与外商直接投资利润回流所需币种大体一致。

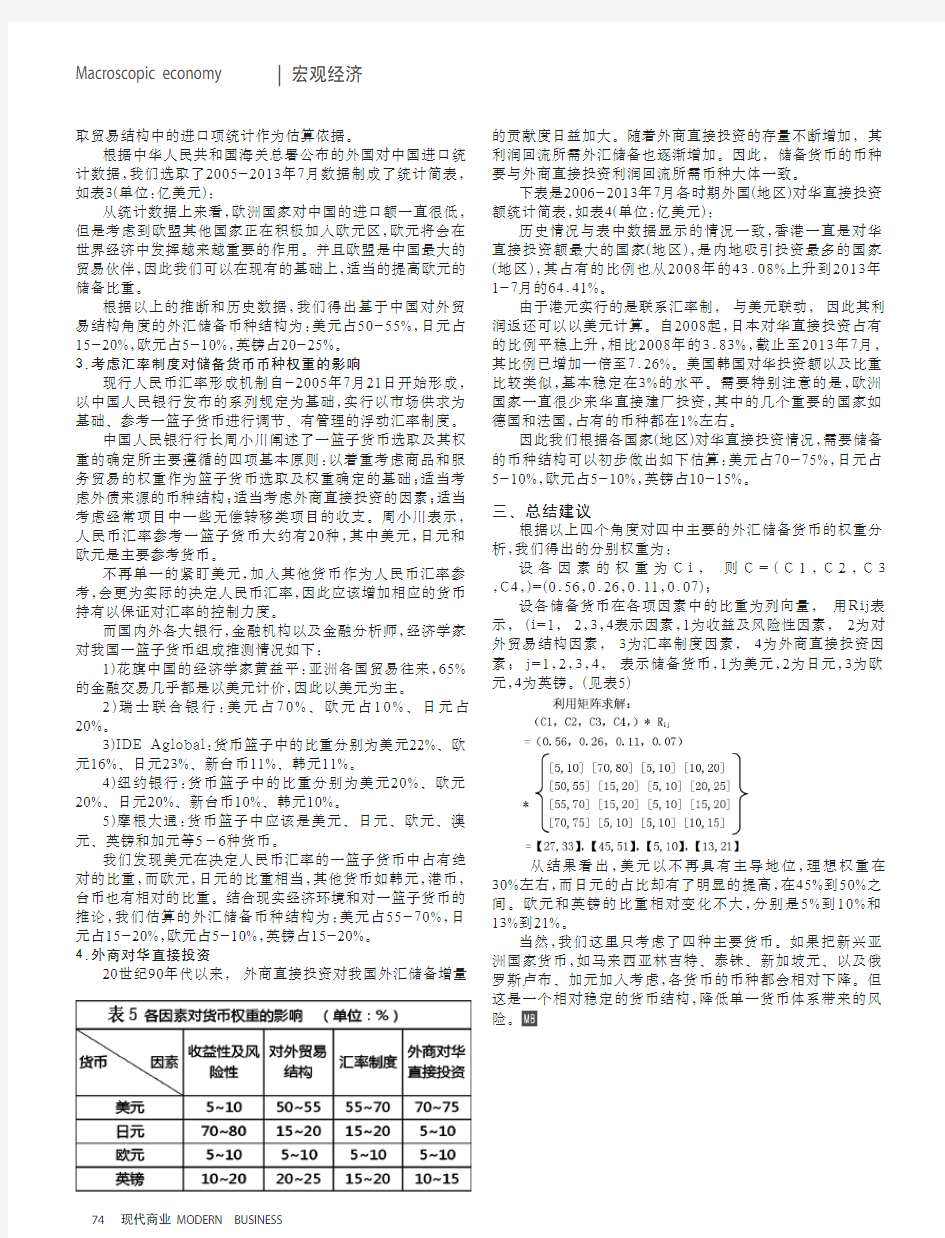

下表是2006-2013年7月各时期外国(地区)对华直接投资额统计简表,如表4(单位:亿美元):

历史情况与表中数据显示的情况一致,香港一直是对华直接投资额最大的国家(地区),是内地吸引投资最多的国家(地区),其占有的比例也从2008年的43.08%上升到2013年1-7月的64.41%。

由于港元实行的是联系汇率制, 与美元联动, 因此其利润返还可以以美元计算。自2008起,日本对华直接投资占有的比例平稳上升,相比2008年的3.83%,截止至2013年7月,其比例已增加一倍至7.26%。美国韩国对华投资额以及比重比较类似,基本稳定在3%的水平。需要特别注意的是,欧洲国家一直很少来华直接建厂投资,其中的几个重要的国家如德国和法国,占有的币种都在1%左右。

因此我们根据各国家(地区)对华直接投资情况,需要储备的币种结构可以初步做出如下估算:美元占70-75%,日元占5-10%,欧元占5-10%,英镑占10-15%。

三、总结建议

根据以上四个角度对四中主要的外汇储备货币的权重分析,我们得出的分别权重为:

设各因素的权重为C i , 则C =(C 1,C 2,C 3,C4,)=(0.56,0.26,0.11,0.07);

设各储备货币在各项因素中的比重为列向量, 用Rij表示, (i=1, 2,3,4表示因素,1为收益及风险性因素, 2为对外贸易结构因素, 3为汇率制度因素, 4为外商直接投资因素; j=1,2,3,4, 表示储备货币,1为美元,2为日元,3为欧

元,4为英镑。(见表5)

从结果看出,美元以不再具有主导地位,理想权重在30%左右,而日元的占比却有了明显的提高,在45%到50%之间。欧元和英镑的比重相对变化不大,分别是5%到10%和13%到21%。

当然,我们这里只考虑了四种主要货币。如果把新兴亚洲国家货币,如马来西亚林吉特、泰铢、新加坡元、以及俄罗斯卢布、加元加入考虑,各货币的币种都会相对下降。但这是一个相对稳定的货币结构,降低单一货币体系带来的风

险。

中国外汇储备资产币种结构优化研究

作者:刘源

作者单位:广州华南理工大学 510006

刊名:

现代商业

英文刊名:Modern Business

年,卷(期):2014(12)

引用本文格式:刘源中国外汇储备资产币种结构优化研究[期刊论文]-现代商业 2014(12)

我国外汇储备币种结构的分析

我国外汇储备币种结构的分析 摘要:目前我国已经成为世界上外汇储备持有量第一大国家。在金价上涨、美元缩水情况下,中国成为外汇储备损失最为严重的发展中国家,外汇储备结构调整势在必行。我们小组根据我国国际储备实际情况对外汇储备币种的结构贸易现状、影响因素进行分析,并对外汇储备币种结构提出相应建议。 关键词:外汇储备;币种结构;建议 我们通常所说的国际储备是指狭义的国际储备,即由一国的货币用黄金储备、外汇储备、在IMF中的储备地位(头寸)和特别提款权贷方余额四个部分组成的自有储备。在我国,储备头寸、特别提款权和黄金储备在国际储备中所占份额很小,增长极其缓慢。统计数据显示,2005年6月储备头寸和特别提款权仅仅相当于我国外汇储备的1.16%。2007年6月,我国黄金储备占国际储备的1.1%,远低于世界其他国家采用3%~5%的水平。近几年,我国的国际储备中黄金储备比较稳定,几乎没有变动过。随着我国外汇储备的快速增长与世界经济的发展,储备头寸、特别提款权和黄金储备占储备总额的比例越来越小,外汇储备成为我国国际储备资产的最主要的形式。 外汇储备的币种结构包括储备币种的选择以及各种储备币种的比重。自布雷顿森林体系解体后,外汇储备出现了多元化的趋势,储备货币从单一的美元转变为美元、马克、日元、英镑、法郎等多种储备货币同时并存的局面。 一、我国外汇储备币种结构现状 国家统计局2008年1月24日公布的统计数据显示,2007年末我国外汇储备余额达15,282亿美元,比去年底增加了4,619亿美元,比上年增长43.3%。自2006年2月以8,536亿美元跃居世界第一位后,再创新高。

根据资料显示,在不断增长的外汇储备中,美元储备所占的比例是最大的。1999年之前,我国以美元、日元、德国马克、法郎和英镑为主体货币。1991年1月欧元诞生之后,我国的储备货币结构发生了较大的变化,形成以美元、欧元、日元为主体,其他储备货币为补充的储备格局。目前中国外汇储备币种比重的具体情况不得而知,但根据专家学者的估计大概可以得到以下数据:1997年我国外汇储备的币种结构是美元占59%、日元占12%、马克与欧洲货币单位分别占16%和12%。自欧元成功启动后,各国对欧元的前景看好。我国将德国马克、法国法郎转换为欧元,从而有了一定的欧元储备,币种构成变成美元占55%、日元占27%、欧洲货币占6%。近年来,美元持续贬值,而相反欧元、英镑、日元、瑞士法郎等货币兑美元汇率不断攀升。这严重冲击到美元在外汇储备中的地位。IMF统计数据显示,美元在外汇储备中的比重从1999年的67.9%下降为2003年的63.8%,下降了4.1个百分点;同期欧元比重则从1999年的12.6%上升为2003年的19.7%,上升了7.1个百分点。1自欧元诞生后,国际储备的货币格局正在发生变化。尽管如此,外汇储备中,美元比重仍比较高。中国同样如此,根据美国财政部数据显示,2004年一年,由于中国外汇储备增长飞快,其中的主要美元资产比例已下降到56%左右,但是我国外汇储备中美元仍占较大比重,这是因为我们的对外贸易和外债主要是由美元来结算的,这样的结构存在着一定的风险。 二、影响我国外汇储备币种结构的因素 我国外汇储备币种结构形成主要受到对外贸易结构、直接投资、外债结构、汇率制度等因素的影响。 (一)对外贸易结构的影响 贸易结构大体上确定了在对外贸易中所使用的币种及其比例。我国尚未实行意愿结售汇,国际收支顺差是外汇储备可靠而直接的来源。其中经常项目的收支状况对于整个国际收支状况的影响尤为显著。我国的贸易支付主要是哪几种货币也就决定了外汇储备的币种构成。 1段海燕:“我国国际储备结构管理”《合作经济与科技》2008(343)

我国中央银行外汇储备管理的问题研究

我国中央银行外汇储备管理的问题研究摘要:外汇储备作为一个国家资产储备的主要组成部分,发挥着维护经济稳定的重要作用。尤其是现在各国经济联系越来越密切,全球化的速度不断加快,各国之间经济的相互影响越来越大,影响的领域也越来越广,所以优化外汇储备,维护外汇储备的适量性对于一个国家的经济发展和经济安全至关重要。改革开放以来,中国市场化程度愈加成熟,经济快速、迅猛发展。在国际贸易频繁和国际资本流动速度进一步加快的大背景下,中国的国际收支状况有了很大改变。本文立足于中国超额外汇储备和外汇储备投资低效率的现实情况,结合发达国家外汇储备的成功管理经验,对我国的外汇储备合理利用进行研究。 关键词:外汇储备;流动性风险;汇率风险;解决对策 外汇储备(Foreign Exchange Reserve),又称为外汇存底,指一国政府所持有的国际储备资产中的外汇部分,即一国政府保有的以外币表示的债权。是一个国家货币当局持有并可以随时兑换外国货币的资产。狭义而言,外汇储备是一个国家经济实力的重要组成部分,是一国用于平衡国际收支,稳定汇率,偿还对外债务的外汇积累。广义而言,外汇储备是指以外汇计价的资产,包括现钞、国外银行存款、国外有价证券等。外汇储备是一个国家国际清偿力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影响。 一、我国外汇储备的发展历程和现状分析 截止到2014年6月底,我国的外汇储备总量已经达到3.95万亿美元,继续稳坐全球外汇储备第一大国的位置。中国外汇储备的快速增加是中国经济实力逐渐增强的表征,也说明中国的对外开放是在不断深化的,但如此高的外汇储备对中国也是一个很大的担忧,这已经引起国内外的广泛关注。 (一)我国外汇储备的发展历程 自1949年新中国成立到1978年改革开放期间,我国实行的是计划经济体制,对外开放程度不高,经济增速缓慢甚至停滞,外汇储备的存量较少。加之实行比较严格的外汇管理制度,全面指令性地管理外汇的收入和支出,外汇储备最多的年份也不到10亿美元,可以说这期间的外汇储备是相对不足的。1978年改革开放以后至今,中国的外汇储备规模一直呈波浪式的增长,起伏较大。

中国外汇储备统计分析

中国外汇储备统计分析 [内容摘要] 文章针对中国高额外汇储备的现状,结合相关经济理论和统计方法,通过建立时间序列ARMA模型和多元回归模型,对1985年以来中国历年年末外汇储备量进行综合分析,对外汇储备的未来趋势做简单的预测,选取部分对外汇储备有较大影响的经济因素作为回归模型的解释变量,进行简要的分析。最后对中国外汇储备的结构以及中国外汇储备的适度性问题进行讨了论。 [关键词]外汇储备 ARMA模型多元回归模型 引言 国家外汇储备是一个国家货币当局持有并可以随时兑换外国货币的资产,是一个国家国际清偿力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影响。一定的外汇储备是一国进行经济调节、实现内外平衡的重要手段。近年来中国外汇储备经历了高速增长阶段,成为世界外汇储备大国。中国外汇储备的合理性问题备受关注,中国高额外汇储备的利弊问题也成为相关专家学者长期讨论的话题。对于外汇储备是否越多越好,中国外汇储备是否超额等问题,也始终未能得出一致的结论。如何根据我国国情确定适度的外汇储备规模成为当前外汇管理的一项极为重要的任务。 一、中国外汇储备现状 1985—2012年年末中国外汇储备量和增长率(表1.1,图1.1)。1996 年底,我国外汇储备首次突破1000 亿美元大关, 2000 以后,我国外汇储备开始呈现快速增长趋势,2005 年末达到8188.72 亿美元,居全球第二。2006 年2 月,我国外汇储备达8537 亿美元,超过日本,跃居全球第一,成为最大的外汇储备持有国。同年11月,我国外汇储备突破10000亿美元。2009 年末, 我国外汇储备23991.52 亿美元, 超过G7 国家外汇储备之和。截至2012 年12 月,我国外汇储备规模33116亿美元,稳居全球第一。1990—2011 年20年间,中国的外汇储备增长了286.6 倍。

中国外汇储备的分析 图文

中国外汇储备的分析(图文) 中国外储的分析 1、外汇储备简介 2、外储的配置分析 3、外汇资产的投资收益和外储流动性 4、外汇负债的投资收益和最终结算 5、止损的办法和后期的外储管理 6、总结 1、外汇储备简介 外汇储备是指一个国家的外汇积累.截至到2011年3月,中国的外汇储备总额超过3万亿美元. 从上图可以看到,中国的外汇储备在2000年年底时不足1700亿美元,之后开始大幅度增长.主要原因在于中国加入WTO,由于人民币汇率被人为低估(1:8),并提供了大量廉价资源和劳动力.形成资本洼地,也吸引了大量外商投资(FDI).大规模进行低端消费品制造,相对应的,美国从2001年开始走美元贬值之路,鼓励超前消费.一边是中国促进出口,一边是美国促进消费。于是积累了大量外汇顺差。这些外汇顺差是我国外汇储备的主要来源,另外一部分来自于FDI。 对于积累下来的外汇,中国央行在一定期限内以规定的比率强制结汇的方式.使得外汇迅速归拢到中央银行的手里.形成外汇储备资产.而中央银行发行对应的人民币交给老百姓作为流通使用.在这

个过程中,央行属于借款人.借的是老百姓和外商投资者手里的外汇.这些外汇收到央行之后,就记录在资产一栏.而老百姓和外商属于债权人.手里的人民币就是债权凭证.对于央行来说,这些印发的人民币需要记录在负债一栏,这是一一对应的关系.这样央行的资 产负债表才能做到平衡.这个过程也决定了这些外汇只能印发一次人民币.不然资产负债表就无法平衡.另外,央行的这些外汇储备一旦遭遇投资损失导致资产这一栏缩水的话,那对应的人民币负债也必须减少.就是得回收人民币来冲销外汇损失.如果不这么做的话,持有人民币的债权人.在卖出人民币,回收属于他们自己的资产— 外汇的时候,央行就会出现资不抵债的情况.所以,国内流通使用的人民币,说白了就是美元代用券.央行的外汇储备关乎着人民币的 坚挺程度.好比我们把银子存在钱庄,钱庄印了一张纸给你.盖上章.称之为银票.凭这个可以代替银子流通.也可以随时回银庄兑换银子.如果钱庄被强盗洗劫了.真金白银都没了.你说这些盖上章的银票还有人要么. 2、外储的配置分析 央行的资产负债表有两头,我们先来研究资产这一栏.因为这属于 国家的真金白银,其重要性不言而喻.先来看央行的资产负债表和 外储管理局发布的国际投资头寸表 因为中国外储的详细头寸布置是不公开的.这里只能做一个大概的估算.因为这两张表在时间不一致,我们选最近的时间点.央行的资产负债表选2011年1月份(人民币计价).外储管理局的选2010年

我国外汇储备的结构优化研究

我国外汇储备的结构优化研究 摘要:随着外汇储备规模的不断扩大,储备资产的结构以及风险管理日渐重要。选取2009年1月至2014年12月期间美元、欧元、日元、英镑、澳元、加元以及石油和黄金等八个代表性的储备资产的日收益率数据,通过使用两次绝对偏差模型(MAD模型)计算资产的最优配置,使用VaR-GARCH模型进行配置资产的风险管理,可进一步优化我国外汇储备资产的结构,满足外汇储备管理的安全性原则。 关键词:外汇储备;MAD模型;GARCH模型;储备货币;外汇组合风险;外汇储备结构 中图分类号:F832.6 文献标识码:A 文章编号: 1007-2101(2016)04-0045-07 一、引言 改革开放三十多年来,中国经济高速发展,其中,对外贸易居功至伟。特别是中国加入WTO以来,由于国际投资者看好中国经济形势,大量资本进入国内。贸易、资本双顺差使得我国外汇储备长期累积并占据了世界第一的位置。截止到2014年末,我国外汇余额已有3.84万亿美元。巨额的外汇储备为我国开放经济的平稳发展起到了重要作用,同时管理巨额外汇储备的投资风险也面临巨大挑战。

国际货币基金组织(IMF)2014年第四季度公告了发展中国家的外汇储备结构:美元为62.25%,欧元21.48%,日 元3.16%,英镑4.48%,加拿大元2.23%,澳元2.07%,其他货币总共占比3.93%。由于我国外汇储备规模在发展中国家 占比极大,由以上数据推测我国约有60%的外汇储备投资于美元资产,欧元也占到20%左右。最近研究显示,在国际金融大环境处于长期动荡的背景下,如何平衡风险与收益之间的关系,合理确定外汇的储备结构,已然成为学界研究的热点。 关于外汇储备结构,国外学者很早就开展过相关的研究。比较著名的理论有:Markowitz的资产组合选择模型、Heller 和Knight模型以及Dooley模型。通过对外汇储备币种构建Markowitz(1952)的资产组合选择模型,可对各种储备货币的风险和收益进行优化分析。Heller和Knight(1978)通过 建立计量模型,关注一国的贸易收支结构和汇率制度,来对该国的外汇管理进行研究。Dooley(1989)等对Heller-Knight 模型进行了补充,指出外汇资产结构是贸易流量、外币支付流量和汇率制度共同影响的结果。 外汇储备结构研究的另一个方向是运用VaR方法,综合运用其他模型,从降低外汇风险的角度来优化外汇币种结构。Zong-RunWang等(2010)运用GARCH―EVT―Copula模型,并结合VaR(CVaR)方法,对外汇组合风险进行研究。同时

我国外汇储备的现状及问题与分析

龙源期刊网 https://www.360docs.net/doc/1c2512611.html, 我国外汇储备的现状及问题与分析 作者:尹继民 来源:《新西部·中旬刊》2012年第08期 【摘要】本文介绍了我国外汇储备现状,分析了我国外汇储备存在的问题及产生问题的原因,提出规避外汇风险的建议:调整我国外汇储备结构,适当拓宽投资渠道;利用外汇储备增加我国黄金、能源等占率储备;合理利用外汇储备促进我国的产业优化升级;将外汇储备投资于医疗、教育等关系国计民生的行业。 【关键词】外汇储备;利弊;改革 外汇储备(Foreign Exchange Reserve),又称外汇存底,指一国政府所持有的国际储 备资产中的外汇部分,即一国政府保有的以外币表示的债权。是一个国家货币当局持有并可以随时兑换外国货币的资产。狭义而言,外汇储备是一个国家经济实力的重要组成部分,是一国用于平衡国际收支平衡,稳定汇率,偿还对外债务的外汇积累。广义而言,外汇储备是指以外汇计价的资产,包括现钞、国外银行存款、国外有价债券等。外汇储备是一个国家国际清偿能力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影响。 一、我国外汇储备现状 1996年底,我国的外汇储备首次突破1000亿元大关,在此后的四年,外汇储备上升的态势相对平稳。从2000年开始,我国的外汇储备开始呈现快速增长的趋势,并在2005年末,增至8188.72亿美元,居全球第三位。2006年2月,我国外汇储备达8537亿美元,并且超过日本,成为全球最大的外汇持有国。截止2012年一季度我国外汇储备为32557亿美元。表1是一个关于我国近几年来外汇储备规模变化的表格。 二、我国外汇储备中存在的问题 1、我国外汇储备结构过于单一,主要集中于对美元的持有 目前我国巨额的外汇储备主要是对美元的持有,美元资产占我国外汇储备的比率高达70%,而持有的美元中60%集中投资于美国国债和中长期债权。不可否认,美元是世界主要流通的货币,是各国外汇储备的重要持有形式。但如果外汇储备过于集中于美元,必然会导致我国外汇储备受制于美元;另外,对美国国债和中长期债券的大量投资缓解了美国政府的赤字,那些国债有效的刺激了美国经济的繁荣发展,却无法推动我国经济的发展。 此外,金融危机发生后,美国政府为了刺激经济的发展出台了高达七千亿的救市计划,进一步提高了财政赤字,这意味着美国政府将增发新的国债,其结果是美国国债价格不可避免的下跌,我国持有的美国国债的收益自然受到损失;进一步的财政赤字,还会导致美联储继续的

我国外汇储备的现状及问题与分析

我国外汇储备的现状及问题与分析 本文介绍了我国外汇储备现状,分析了我国外汇储备存在的问题及产生问题的原因,提出规避外汇风险的建议:调整我国外汇储备结构,适当拓宽投资渠道;利用外汇储备增加我国黄金、能源等占率储备;合理利用外汇储备促进我国的产业优化升级;将外汇储备投资于医疗、教育等关系国计民生的行业。 标签:外汇储备;利弊;改革 外汇储备(Foreign Exchange Reserve),又称外汇存底,指一国政府所持有的国际储备资产中的外汇部分,即一国政府保有的以外币表示的债权。是一个国家货币当局持有并可以随时兑换外国货币的资产。狭义而言,外汇储备是一个国家经济实力的重要组成部分,是一国用于平衡国际收支平衡,稳定汇率,偿还对外债务的外汇积累。广义而言,外汇储备是指以外汇计价的资产,包括现钞、国外银行存款、国外有价债券等。外汇储备是一个国家国际清偿能力的重要组成部分,同时对于平衡国际收支、稳定汇率有重要的影响。 一、我国外汇储备现状 1996年底,我国的外汇储备首次突破1000亿元大关,在此后的四年,外汇储备上升的态势相对平稳。从2000年开始,我国的外汇储备开始呈现快速增长的趋势,并在2005年末,增至8188.72亿美元,居全球第三位。2006年2月,我国外汇储备达8537亿美元,并且超过日本,成为全球最大的外汇持有国。截止2012年一季度我国外汇储备为32557亿美元。表1是一个关于我国近几年来外汇储备规模变化的表格。 二、我国外汇储备中存在的问题 1、我国外汇储备结构过于单一,主要集中于对美元的持有 目前我国巨额的外汇储备主要是对美元的持有,美元资产占我国外汇储备的比率高达70%,而持有的美元中60%集中投资于美国国债和中长期债权。不可否认,美元是世界主要流通的货币,是各国外汇储备的重要持有形式。但如果外汇储备过于集中于美元,必然会导致我国外汇储备受制于美元;另外,对美国国债和中长期债券的大量投资缓解了美国政府的赤字,那些国债有效的刺激了美国经济的繁荣发展,却无法推动我国经济的发展。 此外,金融危机发生后,美国政府为了刺激经济的发展出台了高达七千亿的救市计划,进一步提高了财政赤字,这意味着美国政府将增发新的国债,其结果是美国国债价格不可避免的下跌,我国持有的美国国债的收益自然受到损失;进一步的财政赤字,还会导致美联储继续的增发纸币,使得美元继续贬值,我国将承受利率与汇率的双重损失。正是因为我国的外汇储备过于集中于美元使得其缺乏流动性。

中国外汇储备资产币种结构优化研究(论文)

Macroscopic economy 宏观经济 | MODERN BUSINESS 现代商业73 中国外汇储备资产币种结构优化研究 刘源 广州华南理工大学 510006 摘要:如今一国外汇储备的最优化管理,不仅仅是政府在外汇储备规模上的管理控制,更重要的还有有关外汇储备结构的管理。论文选取选取美元,欧元,英镑和日元作为主要外汇储备币种,利用了2000年至今这四种货币的一年期平均LIBOR数据作为其利率衡量收益性,开展了综合风险衡量和利益评估的实证性研究。关键词:外汇储备;币种选择;币种权重;资产组合理论;结构优化 一、研究背景及意义 外汇储备是国际货币体系的核心,是世界各国政府手中兑换外国商品服务的“凭证”,同时也是国际金融领域主要话题之一。从中国国家外汇管理局得到的我国1950-2012年外汇储备资产年表中可以看到,我国的外汇储备在20世纪50年代到80年代始终保持低水平状态;而从90年代开始增速开始不断加快。截至2009年3月,已达19537.41亿美元,居世界第一位。而在2011年年末统计时,我国的外汇储备已超过3万亿美元。我国外汇储备不断增长,但储备资产的结构却存在不合理。 我国的外汇储备资产大量集中在美元以及美国资产尤其是美国国债,在美元兑人民币不断贬值的金融环境下,外汇中的美元标价资产同样会面临不断贬值的局面。资料显示,2001年8月底,我国的外汇储备已经超过1900亿美元,其中70%以上为美元储备。国际上公认持有外汇储备的意义根据重要性排序依次是安全性,流动性和收益性。随着外汇储备数量的上升,在保证了安全性和流动性的前提下,不能忽视了外汇储备的收益作用。 根据和讯网显示的中国月度持有美国国债表,我们可以看到在中国持有美国国债数量不断上升,在2013年7月17日达到13159亿美元峰值后有微微的下落趋势,但其占总体外汇储备的比例实在太高。美国国债虽然有世界公认的高安全性,高流动性,但是其收益性却过低,美元贬值会进一步降低其价值。综上所述,在国际金融局势不断演变和发展的情况下,适量的减持美国国债并增加其他主要外币的持有,是中国外汇储备尤其是货币币种结构优化所必须的。 二、优化中国外汇储备币种结构 1.基于外币收益性和风险性 外汇储备已具有很高的安全性,在考虑选择何种货币作为外汇币种以及在确定其权重时,关注货币的收益性和风险 性能使外汇储备效益最大化。根据资产组合理论,将每一种货币看成一种投资对象来计算投资最优组合,就是从收益和风险的角度来计算我们选取的美元,欧元,英镑和日元四种货币的权重大小。 要计算它们的权重大小,就必须知道它们各自的预期收益率,方差,协方差。这里我们选取2000-2013年伦敦银行同业拆借市场一年期平均利率(LIBOR)作为名义收益率。 通过统计软件E v i e w s 来分析,得到这四种货币的收益率、方差和协方差:(见表1) 最优投资比例Xi,i=1,2,3,4(分别代表美元、日元、欧元、英镑),使储备资产组合风险σ2p最小。 σ2p=X 12σ12+X 22σ22+X 32σ32+X 42σ42+2X 1X 2σ12+2X 1X 3σ13+2X 1X 4σ14+2X 2X 3σ23+2X 2X 4σ24+2X 3X 4σ34; 利用MATLAB 2010b运算结果如表2所示, 分析上面两个表可以看出,风险与收益成正比。日元虽然收益较低,但是风险同样远低于其他三种货币。在兼顾风险和收益的前提下,考虑经济增长形势,建议提高日元持有水平。 基于中国对外贸易结构角度的外汇储备币种结构为:美元占5-10%,日元占70-80%,欧元占5-10%,英镑占10-20%。 2.基于中国对外贸易结构 由于外汇储备弥补贸易收支差额的职能更直接地与一国的进口地区构成有关。根据有关进口统计数据, 可以近似地推算出在只考虑贸易结构这一因素的情况下我国外汇储备的币种结构。进一步来说,对于外国向中国进口的商品货物,中 国需向外国进口商提供相应的外币以支付费用,因此我们选

国际储备的结构管理

国际储备的结构管理 (一)黄金储备、外汇储备、普通提款权和特别提款权的结构管理各项储备资产结构管理的目标,是确保流动性和收益性的恰当结合。然而在实际的经济生活中,流动性和收益性互相排斥。这就需要在流动性与收益性之间进行权衡,兼顾二者。由于国际储备的主要作用是弥补国际收支逆差,因而各国货币当局更重视流动性。按照流动性的高低,西方经济学家和货币当局把储备资产划分为三级: 一级储备资产,富于流动性,但收益性较低,它包括活期存款、短期存款和短期政府债券。 二级储备资产,收益性高于一级储备,但流动性低于一级储备,如2~5年期的中期政府债券; 三级储备资产,收益性高于二级储备,但流动性低于二级储备,如长期公债券。 普通提款权,由于会员国能随时从IMF提取和使用,所以类似一级储备。特别提款权,由于它只能用于其他方面的支付,须向IMF提出申请,并由IMF指定参与特别提款权账户的国家提供申请国所需货币。显然,这个过程需要一定时日才能完成。因此,特别提款权可视为二级储备。而黄金储备,由于各国货币当局一般只在黄金市价对其有利时,才会转为储备货币,可视为三级储备。 一级储备充作为货币当局随时、直接用于弥补国际收支逆差和干预外汇市场的储备资产,即作为交易性储备。二级储备用作为补充性的流动资产。三级储备主要用于扩大储备资产的收益性。一国应当合理安排这三级储备资产的结构,以做到在保持一定流动性的前提条件下,获取尽可能多的收益。 (二)外汇储备的币种结构管理对外汇储备的结构管理主要是储备货币的币种选择,即合理地确定各种储备货币在一国外汇储备中所占的比重。确定外汇储备币种结构的基本原则是: (1)储备货币的币种和数量要与对外支付的币种和数量保持大体一致。即外汇储备币种结构应当与该国对外汇的需求结构保持一致,或者说取决于该国对外贸易支付所使用的货币、当前还本付息总额的币种结构和干预外汇市场所需要的外汇,这样可以降低外汇风险。 (2)排除单一货币结构,实行以坚挺的货币为主的多元化货币结构。外汇储备中多元化货币结构,可以保护外汇储备购买力相对稳定,以求在这些货币汇率有升有跌的情况下,大体保持平衡,做到在一些货币贬值时遭受的损失,能从另一些货币升值带来的好处中得到补偿,提高外汇资产的保值和增值能力。在外汇头寸上应尽可能多地持有汇价坚挺的硬货币储备,而尽可能少地持有汇价疲软的软货币储备,并要根据软硬货币的走势,及时调整和重新安排币种结构。 (3)采取积极的外汇风险管理策略,安排预防性储备货币。如果一国货币当局有很强的汇率预测能力,那么它可以根据无抛补利率平价(预期汇率变动率等于两国利率差)来安排预防性储备的币种结构。例如,若利率差大于高利率货币的预期贬值率,则持有高利率货币可增强储备资产的营利性;若利率差小于高利率货币的预期贬值率,则持有低利率货币有利于增强储备资产的营利性。

我国外汇储备的研究

我国外汇储备现状研究

我国外汇储备现状研究 摘要自21世纪初以来,我国的外汇储备一直保持着较快的增长速度,并且外汇储备以美国国债为主,这使得我国外汇储备的风险过于集中。自2008年美国经济危机后,美联储大幅降息,美元不断贬值使我国的外汇储备遭受了重大的损失,社会各界也对我国巨额外汇储备的管理能力产生了疑问。在这一背景下,如何有效地对我国外汇储备的结构进行管理,不仅是目前我国面临的现实难题,也对我国国际经济贸易的未来发展和参与国际经济事务决策具有重要的影响。本文将首先在引言中介绍本文的选题背景和意义。其次,本文将对我国外汇储备的增长情况和具体结构进行介绍,并进而分析巨额外汇储备形成的原因以及存在的风险。最后总结提出对我国外汇储备管理的政策建议。 关键词外汇储备,外汇风险,外汇管理

Research on the status quo of China's foreign exchange reserves ABSTRACT Since the beginning of twenty-first Century, China's foreign exchange reserves of U.S. Treasury bonds, which makes the risk of foreign exchange reserves is too concentrated. Since the 2008 economic crisis in the United States, the Federal Reserve to cut interest rates sharply, continuous depreciation of the dollar suffered a great loss to our country's foreign exchange reserves, the social from all walks of life also to China's huge foreign exchange reserve management capability is in doubt. Under this background, how to effectively on the structure of China's foreign exchange reserves management is not only at present our country is facing the reality of the problem, also has the important influence on the future of the China International Economic and trade development and participate in international economic affairs decision-making. This paper will first introduce the background and significance of this topic in the introduction.. Secondly, this paper will introduce the growth and specific structure of China's foreign exchange reserves, and then analyze the reasons for the formation of the huge foreign exchange reserves and the risk of. Finally, the paper puts forward the policy suggestion to our country foreign exchange reserve management. KEYWORDS foreign exchange reserves,foreign exchange risk,exchange control

外汇业务开题报告-范文

外汇业务开题报告 工商银行是中国最大的清算银行,拥有国内最先进的本外币资金汇划与内部清算系统,目前工商银行已可以提供世界所有可自由兑换货币的清算服务。 我国涉外企业汇率风险内外部规避策略研究开题报告?? 毕业论文开题报告 金融学 我国涉外企业汇率风险内外部规避策略研究 一、选题的背景与意义: 1973年,布雷顿森林固定汇率体系崩溃,特别是1976年牙买加协议正式承认浮动汇率合法性 以来,控制在一定波动范围的固定汇率制随之解体。再加上全球经济竞争的日趋激烈,各国对金融管制的逐渐放松,金融风险急剧增加,汇率出现了前所未有的巨幅波动现象。就我国的情况而言,1994年以后,外汇风险基本由国家承担,2019年7月21日起,人民币汇率不再盯住单一美元,形成了更富弹性的汇率机制。此后,央行又陆续出台了一系列相关政策,进一步推进汇率制度的改革。汇率风险严重地影响着我国的国际收支平衡和涉外企业的经济收益。随着全球经济一体化的发展以及中国改革开放步伐的加快,外汇风险管理日益成为我国涉外企业普遍关注的热点和难点问题之一,对外汇风险内外部规避策略的深入研究着实具有重大的现实意义。

二、研究的基本内容与拟解决的主要问题: 1、总体内容:采用循序渐进的研究思路。首先,通过分析国际国内金融市场,初步了解当今世界外汇市场的现状;接着明确汇 率风险的相关概念、种类及影响汇率走势的因素,形成对汇率风险管理的总体知识;紧接着重点研究我国涉外企业汇率风险内外 部规避策略;然后,通过对浙江外贸企业和跨国公司的汇率风险 管理案例分析,深入剖析控制汇率风险的措施;最后对全文进行 主要研究总结,并提出进一步研究方向展望。采取理论与实际相结合的方法。 2、具体内容: 1. 外汇市场 1.1外汇及外汇市场1.2国际金融市场和外汇市场1.3我国外 汇市场 1.3.1人民币升值过程简要回顾 1.3.2我国外汇市场的现状 2. 汇率风险2.1汇率风险概述 2.1.1汇率风险的概念 2.1.2汇率风险的种类 2.1.3影响汇率走势的因素 2.2汇率风险对企业的影响 2.3汇率风险管理 2.3.1汇率风险管理的概念 2.3.2汇率风险管理的原则 2.3.3汇率风险管理的策略 3.我 国涉外企业汇率风险内部管理策略3.1选好或搭配好计价货币3.2平衡抵消法避险3.3利用国际信贷3.4运用系列保值法3.5 开展各种外汇业务 4.我国涉外企业汇率风险外部管理策略4.1加强汇率风险的外

1950年至今中国外汇储备的变化趋势和原因分析

1950年至今中国外汇储备的变化趋势和原因分析 摘要:从1950年至今,我国的外汇储备从量到质都发生了巨大的变化,从改革开放之前年均不足5个亿的外汇储备,甚至是某些年份的负储备,到改革开放之后外汇储备的成倍增长,我国外汇储备的规模一步步扩大,甚至可以说实现了跨越式增长。而这正体现了1950年特别是改革开放至今我国经济的飞速发展以及我国外汇经济政策随经济形势的调整与改革。本文旨在分析1950年至今我国外汇储备的变化趋势及其原因,并就当前经济形势对于我国外汇经济政策的一些意见。 关键字:外汇储备;发展趋势;经济政策 一、问题的提出:1950年至今我国外汇储备情况分析 表一国家外汇储备规模 (1950年-2011年) 单位:亿美元

表二我国外汇储备柱状图 单位:亿美元

自建国以来,我国的外汇储备经过了从无到有,进而在小规模上取得迅速发展的过程,我国外汇储备的增长,是我国十几年来发展的巨大成就,尤其是30年来改革开放政策取得成效的一个结果。而这个结果在经过卓有成效的经营管理后,反过来又成为促进宏观经济稳定和发展的一个重要因素。 从表一不难看出,在新中国建立初期,外汇储备的数量很少,平均水平只有1亿到2亿美元左右。这一时期,国际国的政治和经济都处于敏感时期,国家实行的也是封闭条件下的计划经济,对外贸易很少,外资无法流入,长期下来,中国经济发展陷入了一个贫困化的泥潭。 直到1978年,我国实行了改革开放政策,外汇数量出现了小额的增长,但仍不稳定,存在大起大落的现象。在1980年我国外汇为—12。96亿美元,1981年开始变为正值为27美元,随着我国国力的不断增强,我国的外汇储备也不断的增强。1983年,由于实行了外汇留成制度和贸易外汇部结算价, 对鼓励出口,增加外汇收入,支持地方生产建设,发展对外贸易产生了极大的影响,外汇储备增长很快,到达了89亿元。然而,就在1984年,出现了经济过热的现象,进口猛增,出口下降,经常账户出现较大逆差,到1986年外汇储备低至20亿。1989年和1990年,为促进经济回升,曾两次下调人民币汇率,有力地推动了出口,资本流入平稳增长。到1991年外汇储备激增四倍,从56亿美元增加到217亿美元。经历过几十年的大起大落,在1994年1月推出了外汇体制改革,实行并轨制,我国开始实行以市场供求为基础的、单一的、有管理的浮动汇率制。这项举措大大提高了国企业出口的积极性。到1996年,外汇储备从1993年的200多亿增加到1050亿。1998年,受1997年8月爆发的亚洲金融危机的影响,我国出口出现很大幅度的下降,但由于我国政府采取了积极的措施,外汇储备没有出现下降,反而继续保持增长的趋势,到年底达到1449。59亿美元,仅此与日本,跃居世界第二。2001年,我国加入了WTO,加入了国际市场至此,我国外汇储备呈现连续增长的势头。 二、我国外汇储备变化的原因分析 我国外汇储备经过了几十年的发展,尤其是改革开放后,迅速增加,集中反映了国家经济发展的成就。30多年来,对外经济交流的扩大,对外经济贸易的发展,外资的大量涌入和国适时的各项政策,都为外汇增长做出了突出的贡献。我国的外汇储备已经成为我国综合实力的集中表现。 根据近几年的数据来看,外汇储备的增长似乎过快,但是这却是在当前所处的经济发展阶段下,国际收支“双顺差”的客观结果。所以很多人认为外汇储备

外汇储备过多对我国经济发展的影响

外汇储备过多对我国经济发展的影响 摘要 : 近年来我国外汇储备不断增长,高额的外汇储备有力地增强我国的国际清偿能力和抵抗国际金融风险的能力,同时也扩大了我国政府和企业在国际经济事务中的地位和影响,增强世界各国对中国经济发展以及人民币的信心和期望。但过多的外汇储备同时又增加了外汇储备的成本,加大人民币的升值压力,同时也势必影响到中央银行对货币供应量的主动调控能力进而影响我国的货币政策的效果,从而对我国经济产生重要的影响。 关键字:外汇储备 国际收支 人民币国际化 一、我国外汇储备规模的现状 时间 外汇储备(单位:亿美元) 中央银行总资产(单位:亿美元) 外汇储备占总资产的比例 2003年 4032.51 10156.7742 0.397026647 2004年 6099.32 12884.389 0.473388377 2005年 8188.72 16982.9819 0.482172097 2006年 10663.44 21061.59 0.506297958 2007年 15282.49 27706.4884 0.551585238 2008年 19460.3 33924.0241 0.57364362 2009年 23991.52 37272.105 0.643685673 2010年 28473.38 42471.3564 0.670413719 2011年 31811.48 46026.4386 0.691156669 2012年 33115.89 48247.6108 0.686373676 2013年 36626.62 50975.6744 0.71851173 注:其中2013年的数据为2013年9月份的数据,2003年至2012年为12月份数据。 (数据来源:中国人民银行统计数据)

金融管理专业毕业论文题目

金融管理专业毕业论文题目 1. 国有商业银行股改后的效益分析 2. “两税”合并后的企业所得税效应分析 3. “银信”金融产品的风险结构及其防范 4. 财政政策在经济危机中的运用 5. 从国际货币体系视角看次贷危机的产生。 6. 当前世界经济面临的主要矛盾:产能过剩和失业率分析 7. 独立董事制度与投资者保护的研究 8. 对我国股票基金的评析 9. 对主要货币购买力平价的检验 10. 风险投资案例分析 11. 个人所得税改革探索 12. 各国创业板市场对比研究 13. 股指期货问题分析 14. 关于美元贬值对我国外汇储备影响的思考 15. 关于人民币国际化问题的思考 16. 关于资产价格与货币政策问题的一些思考 17. 国际货币体系运转的失效及其改革出路 18. 国有商业银行股改后的效益分析 19. 基金“老鼠仓”现象的成因及其治理研究 20. 技术分析与股票投资 21. 金融危机产生的原因及影响分析 22. 金融危机对贸易的影响 23. 金融危机后的深圳金融业的发展探析 24. 金融危机后的亚洲金融格局的重构与发展 25. 金融危机后的中国金融业的发展探析 26. 金融危机下的金融监管研究 27. 金融危机与衍生产品 28. 金融资产定价模型研究 29. 近年来我国货币政策的特点与评判 30. 近年来信贷快速扩张后,商业银行风险问题分析 31. 拉动消费需求的财政支出政策效应分析 32. 流动性过剩与通货膨胀 33. 论金融危机下黄金储备与金融安全的关系 34. 论跨国公司在华投资新趋势 35. 论我国外汇储备适度规模与有效管理 36. 论我国证券交易所的公司化改造 37. 论信用交易的风险控制 38. 美国此次经济危机的过程、原因及启示 39. 美国金融危机对我国房地产金融的启示40. 美国金融危机下美、中、欧、日和英货币政策的比较 41. 美元贬值与我国外汇储备管理问题的探讨 42. 欧美在金融危机中的政策选择及其启示 43. 浅谈利率市场化及商业银行的风险管理

1950年至今中国外汇储备的变化趋势和原因分析

摘要:从1950年至今,我国的外汇储备从量到质都发生了巨大的变化,从改革开放之前年均不足5个亿的外汇储备,甚至是某些年份的负储备,到改革开放之后外汇储备的成倍增长,我国外汇储备的规模一步步扩大,甚至可以说实现了跨越式增长。而这正体现了1950年特别是改革开放至今我国经济的飞速发展以及我国外汇经济政策随经济形势的调整与改革。本文旨在分析1950年至今我国外汇储备的变化趋势及其原因,并就当前经济形势对于我国外汇经济政策的一些意见。 关键字:外汇储备;发展趋势;经济政策 一、问题的提出:1950年至今我国外汇储备情况分析 表一国家外汇储备规模 (1950年-2011年) 单位:亿美元

表二我国外汇储备柱状图 单位:亿美元

自建国以来,我国的外汇储备经过了从无到有,进而在小规模上取得迅速发展的过程,我国外汇储备的增长,是我国十几年来发展的巨大成就,尤其是30年来改革开放政策取得成效的一个结果。而这个结果在经过卓有成效的经营管理后,反过来又成为促进宏观经济稳定和发展的一个重要因素。 从表一不难看出,在新中国建立初期,外汇储备的数量很少,平均水平只有1亿到2亿美元左右。这一时期,国际国内的政治和经济都处于敏感时期,国家实行的也是封闭条件下的计划经济,对外贸易很少,外资无法流入,长期下来,中国经济发展陷入了一个贫困化的泥潭。 直到1978年,我国实行了改革开放政策,外汇数量出现了小额的增长,但仍不稳定,存在大起大落的现象。在1980年我国外汇为—12。96亿美元,1981年开始变为正值为27美元,随着我国国力的不断增强,我国的外汇储备也不断的增强。1983年,由于实行了外汇留成制度和贸易外汇内部结算价, 对鼓励出口,增加外汇收入,支持地方生产建设,发展对外贸易产生了极大的影响,外汇储备增长很快,到达了89亿元。然而,就在1984年,出现了经济过热的现象,进口猛增,出口下降,经常账户出现较大逆差,到1986年外汇储备低至20亿。1989年和1990年,为促进经济回升,曾两次下调人民币汇率,有力地推动了出口,资本流入平稳增长。到1991年外汇储备激增四倍,从56亿美元增加到217亿美元。经历过几十年的大起大落,在1994年1月推出了外汇体制改革,实行并轨制,我国开始实行以市场供求为基础的、单一的、有管理的浮动汇率制。这项举措大大提高了国内企业出口的积极性。到1996年,外汇储备从1993年的200多亿增加到1050亿。1998年,受1997年8月爆发的亚洲金融危机的影响,我国出口出现很大幅度的下降,但由于我国政府采取了积极的措施,外汇储备没有出现下降,反而继续保持增长的趋势,到年底达到1449。59亿美元,仅此与日本,跃居世界第二。2001年,我国加入了WTO,加入了国际市场至此,我国外汇储备呈现连续增长的势头。 二、我国外汇储备变化的原因分析 我国外汇储备经过了几十年的发展,尤其是改革开放后,迅速增加,集中反映了国家经济发展的成就。30多年来,对外经济交流的扩大,对外经济贸易的发展,外资的大量涌入和国内适时的各项政策,都为外汇增长做出了突出的贡献。我国的外汇储备已经成为我国综合实力的集中表现。 根据近几年的数据来看,外汇储备的增长似乎过快,但是这却是在当前所处的经济发展阶段下,国际收支“双顺差”的客观结果。所以很多人认为外汇储备

国际金融重点笔记11-14章

第十一章开放宏观均衡与国际收支调节和汇率制度选择 [选择]开放经济的宏观均衡分析通常使用的模型是IS-LM-BP。[选择]由国内通货膨胀或通货紧缩而导致的国际收支平衡,称为货币性失衡。[选择]代表满足产品市场供求均衡的实际收人与名义利率组合的曲线是IS曲线。[选择]代表国际收支平衡的实际收入与名义利率组合是BP曲线。[选择]国际收支平衡是指经常账户差额与资本和金融账户差额之和为零。[选择]开放经济的一般均衡点是LM曲线与IS曲线、BP曲线的交点。[选择]如果是大国经济,我们希望采用的汇率制度是浮动汇率制度。[选择]由于国民收入变化而引起的国际收支不平衡称为收入性不平衡。[选择]改变国内外支出在国内产品和国外产品的分布格局,以此调节国际收支差额和国内总供求对比状况的政策是支出转移政策。[选择]固定汇率制下扩张性的货币将导致该国出现国际收支逆差。[选择]一般来讲,对于开放效果在固定汇率政策下实现内外均衡的最佳选择是财政政策。[选择]研究经验表明,在浮动汇率制下,外汇市场非理性的投机活动很容易造成汇率错位,即汇率超调。[选择]当传闻货币供给存在意外扩张时,投机者会产生悲观的通货膨胀预期,结果抛售本币力度大于货币扩张所引起的本币抛售程度,从而使本币贬值程度超过正常水平,这是汇率的随波效应。[选择]我国香港特别行政区实行货币局制度。[选择]允许市场汇率围绕中心平价更大幅度地波动的汇率制度是钉住平行幅度。[选择]将本币发行权一并放弃,直接使用其他货币作为本国流通中的法定货币,这种行为称为美元化。[选择]各国的宏观经济政策目标包括经济增长、物价稳定、充分就业、国际收支平衡。[选择]关于BP曲线说法正确的是若利率弹性为零,则BP曲线垂直于横轴、若利率弹性无限大,则BP曲线垂直于纵轴、资本流动的利率弹性大于货币需求的利率弹性,则BP曲线比LM曲线平坦。[选择]属于货币政策的政策工具的是公开市场业务、贴现政策、法定存款准备金率。[选择]在固定汇率制下扩张性的财政政策将会导致名义利率上升、经常账户差额恶化、改善国际收支逆差。[选择]支持固定汇率制度的理由有有利于国际贸易的发展、防止外汇投机活动、有利于抑制国内通货膨胀、防止各国不正当竞争。[判断]外部均衡不能简单地等同于国际收支为零,开放经济的外部均衡即适应本国宏观经济的合理的国际收支结构。[判断]降低利率将会使曲线向右平移。[判断] 一国及其周边国家若想加强合作,保持固定汇率或使用同种货币安排比较有利于经济发展。 [名词]宏观经济均衡包括封闭条下宏观经济均衡,即低失业率下的国内经济稳步增长,还包括外部均衡层面,开放经济的外部均衡即适应本国宏观经济的合理的国际收支结构。 [简答]国际收支调节与开放宏观均衡的相关性体现在那些方面? 一方面,外部不均衡会影响国内宏观经济运行。国际收支失衡若不及时调整,会直接影响当事国的对外交往能力和货币信誉,并对国内经济发展不利。 另一方面,内部不均衡也会影响到外部均衡目标的实现。任何追求内部均衡的宏观经济政策都有可能破坏现有的外部均衡 条件,从而造成国际收支逆差或顺差。 [简答]汇率制度选择与开放宏观均衡的相关性体现的方面。 第一,不同汇率制度下对外经济失衡的表现不同。固定汇率制下,货币当局有义务维护本币的对外价值,在国际收支失衡时必然进行外汇市场干预,浮动汇率制下,国际收支顺差时本币对外升值,因为有利于进口不利于出口,则随着贸易逆差进一步恶化,使IS曲线和BP曲线都向左移动。国际收支逆差时本币对外贬值,具有奖出限入的作用,则随着贸易逆差改善而同时推动IS曲线和BP曲线右移。 第二,宏观经济政策工具在不同汇率制度下具有不同效应。实行浮动汇率制,自然比固定汇率制增加了汇率政策这一工具。此外、货币政策失效而财政政策效果增强,浮动汇率制下,随着跨国资本流动程度提高,财政政策失效越快,货币政策的产出放大机制越强。 [简答]固定汇率制下财政政策的宏观经济效应。 扩张性的财政政策一方面扩大了政府支出,提高了本国收入并带动了进口增加,导致经常账户差额恶化;另一方面却引起名义利率上升,从而有利于资本流入而不利于资本流出,改善了资本和金融账户差额。所以,跨国资本流动程度越高,扩张性财政政策引致的资本流入规模就越大,改善国际收支逆差的效果也就越突出。于是,在不采取冲销政策时,因大量资本流出而导致的国内货币扩张自然进一步放大了财政政策的产出效应。 [简答]浮动汇率制下货币政策的宏观经济效应。 货币扩张推动该国LM曲线右移,出现国际收支逆差。资本流动程度较低时,逆差主要是由于本国收入提高带动了进口支出增加;当资本流动程度较高时,则主要是因为本国利率水平下降引起大规模资本流出,造成了国际收支逆差。逆差将导致本