CBOT大豆期货合约

CBOT大豆期货合约

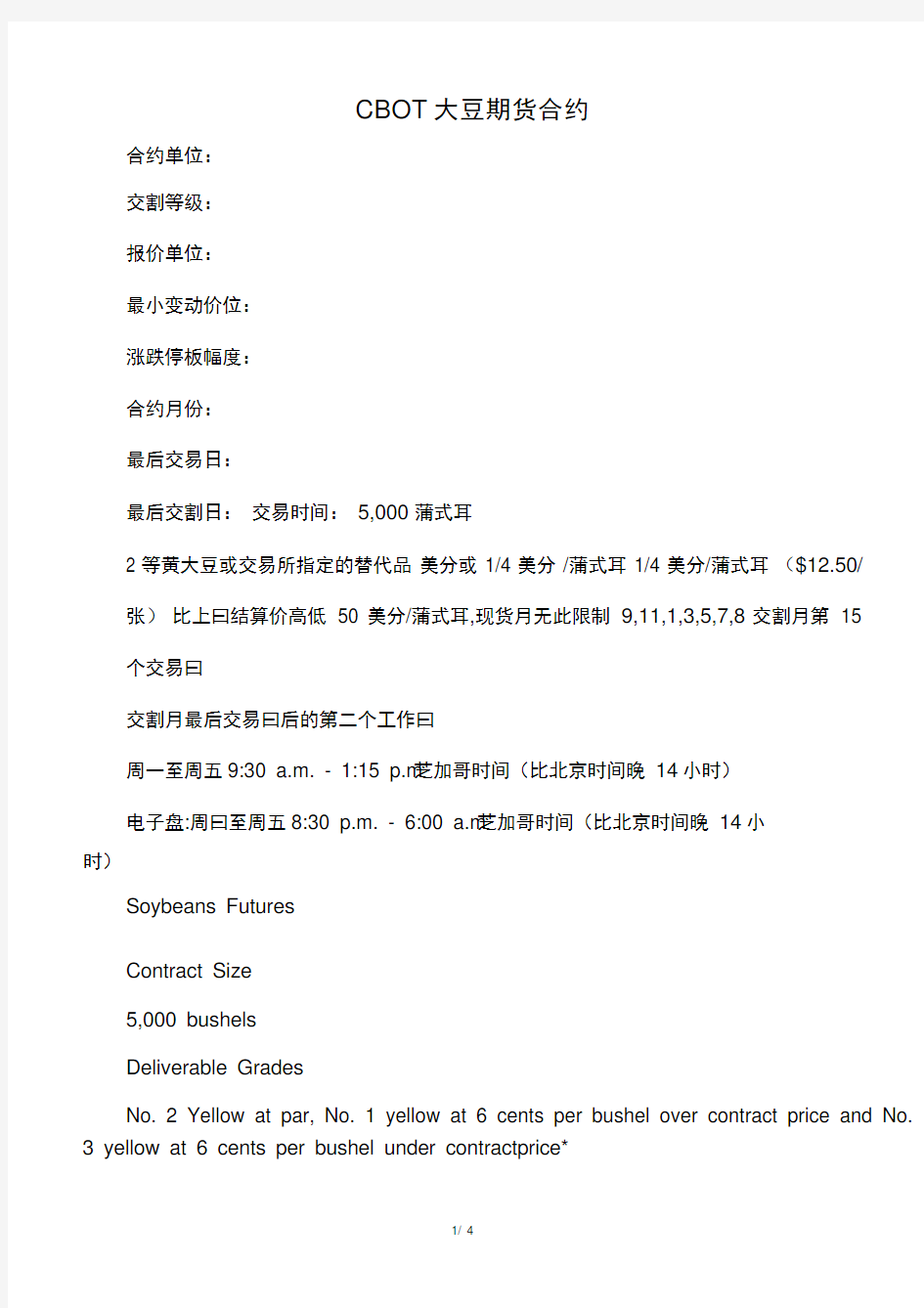

合约单位:

交割等级:

报价单位:

最小变动价位:

涨跌停板幅度:

合约月份:

最后交易日:

最后交割日:交易时间:5,000 蒲式耳

2 等黄大豆或交易所指定的替代品美分或1/4 美分/蒲式耳1/4 美分/蒲式耳($12.50/

张)比上曰结算价高低50 美分/蒲式耳,现货月无此限制9,11,1,3,5,7,8 交割月第15 个交易曰

交割月最后交易曰后的第二个工作曰

周一至周五9:30 a.m. - 1:15 p.m芝加哥时间(比北京时间晚14小时)

电子盘:周曰至周五8:30 p.m. - 6:00 a.m芝加哥时间(比北京时间晚14小

时)

Soybeans Futures

Contract Size

5,000 bushels

Deliverable Grades

No. 2 Yellow at par, No. 1 yellow at 6 cents per bushel over contract price and No.

3 yellow at 6 cents per bushel under contractprice*

*No. 3 Yellow Soybeans are only deliverable when all factors equal U.S. No. 2 or better except foreign material. See Chapter 10s- Soybean Futures in the Rules & Regulations section.

Tick Size

1/4 cent/bu ($12.50/contract)

Price Quote

Cents bushel

Contract Months

Sep, Nov, Jan, Mar, May, Jul, Aug

Last Trading Day

The business day prior to the 15th calendar day of the contract month.

Last Delivery Day

Second business day following the last trading day of the delivery month.

Trading Hours

Open Auction: 9:30 a.m. - 1:15 p.m. Central Time, Mon-Fri.

Electronic: 6:31 p.m. - 6:00 a.m. and 9:30 a.m. - 1:15 p.m. Central Time, Sun.-Fri.

Trading in expiring contracts closes at noon on the last trading day.

Ticker Symbols

Open Auction: S

Electronic: ZS

Daily Price Limit

50 cents/bu ($2,500/contract) above or below the previous day's settlement price. No limit in the spot month (limits are liftedbeginning on First Position Day).

Margin Information

Find information on margins requirements for the Soybeans Futures.

mini-sized Soybean Futures

Contract Size

1,000 bushels.

Deliverable Grades

No. 2 Yellow at par, No. 1 yellow at 6 cents per bushel over contract price and No.

3 yellow at 6 cents per bushel under contractprice.*

* No. 3 yellow Soybeans are only deliverable when all factors equal U.S. No 2 or better except foreign material.Tick Size

1/8 cent/bushel ($1.25 per contract).

Price Quote

Cents/bushel

Contract Months

Sep, Nov, Jan, Mar, May, Jul, Aug

Last Trading Day

The business day prior to the 15th calendar day of the contract month.

Last Delivery Day

Second business day following the last trading day of the delivery month.

Trading Hours

Open Auction: 9:30 a.m. to 1:45 p.m. Central Time, Mon-Fri.

Trading in expiring contracts closes at noon on the last trading day.

Ticker Symbols

Open Auction - YK

Daily Price Limit

Fifty cents ($0.50) per bushel ($500 per contract) above or below the previous day's settlement price.No limit in the spot month(limits are lifted beginning on First Position Day).

Margin Information

Find information on margins requirements for the mini-sized Soybean Futures.

国内豆油市场分析工作报告

国内豆油市场分析工作报告 步入月份,国内豆油价格延续月末的扬升之势,但此行情只是昙花一现,月下旬即进入下跌通道,部分地区豆油价格跌幅巨大。综合各地情况如下:截止月日,黑龙江的集贤、哈尔滨等地四级豆油集中出厂价在元吨左右,吉林四平在元吨左右,辽宁大连元吨,跌幅较大,在元吨;京津地区、河北、江苏、浙江等地跌幅较小,在元吨之间。今年节前厂商对豆油备货的提前结束,进口豆油的集中到货,都是造成近期国内豆油行情由升转跌的主要原因。加上部分油厂的资金回笼意识明显增强,使得短期国内豆油市场仍将继续承压,具体分析如下: 一、国内豆油市场需求减弱。 前一段时间,“双节”的提前备货,对国内阶段性的需求起到了较强的拉动作用。随着“双节”前食用油消费旺季的即将结束,国内豆油市场的利好局面也接近尾声,国内豆油需求将再次清淡,市场人士对豆油后期走势普遍不看好。特别是今年以来,国内豆油价格上涨动力明显不足。从往年的情况看,“国庆节”之后,国内油脂市场整体进入消费淡季,国内豆油还可能有更大幅度的下跌。 二、国内豆油供给略显宽松。 有关统计数字显示,今年我国大豆压榨能力已经达到万吨,而我国实际大豆压榨需求仅保持在万吨,大豆压榨产能严重过剩,已经引起国内豆油批发市场销售竞争的加剧。今年我国秋收油籽整体供应仍

较充裕,食用植物油籽的总体产量仍将达到万吨左右(××年为创纪录的万吨)。特别是在东北大豆产区,随着月中上旬秋收新豆的少量上市,当地油厂抛油、备收新豆的现象明显增多,打压豆油价格近期继续明显回落。 三、国产新豆上市,豆价有可能应声落地。 东北地区新豆收获工作将陆续展开。目前,黑龙江部分地区早熟大豆已经开始收割。从产区传来的信息表明,由于大豆生长期内旱涝、低温等自然灾害交替发生,因此,今年东北地区大豆产量较上年有所降低,质量也有所下降,但依然是丰收年。据了解,当前东北产区新豆收购价为元斤,收购量较小,多数收购及加工企业对新大豆上市并不乐观。国产大豆的陆续上市、开称价预计年比大幅下降,也加重了豆油市场的看空氛围。随着产区新大豆的上市和国际大豆报价的再度走低,后市各油厂的开工率有望迅速增加,豆油价格再次出现下跌的可能性较大。 四、进口豆油大量到港,国内市场供应充裕。 我国大豆进口居高不下。据海关统计,月份我国共进口大豆万吨,同比增长。今年月份累计进口大豆万吨,同比增长。据悉,月份我国大豆进口量在万-万吨之间。月份也已将有万吨南美大豆到港。随着前期订购的廉价进口大豆陆续到港,后期油厂加工成本将回落,压滤机滤布无疑将对后期国内豆油行情构成利空影响。 另外,由于前一阶段豆油价格的快速上涨,为豆油进口企业带来丰厚利润,纷纷加大了采购豆油的力度,导致豆油进口速度加快。今

期货从业《期货投资分析》复习题集(第648篇)

2019年国家期货从业《期货投资分析》职业资格考前 练习 一、单选题 1.用季节性分析只适用于( )。 A、全部阶段 B、特定阶段 C、前面阶段 D、后面阶段 >>>点击展开答案与解析 【知识点】:第3章>第1节>季节性分析法 【答案】:B 【解析】: 季节性分析法有容易掌握、简单明了的优点,但该分析法只适用于特定品种的特定阶段,并常常需要结合其他阶段性因素做出客观评估。 2.一般认为核心CPI低于( )属于安全区域。 A、10% B、5% C、3% D、2% >>>点击展开答案与解析 【知识点】:第1章>第1节>价格指数 【答案】:D 【解析】: 核心CPI是美联储制定货币政策比较关注的一个数据,是从CPI中剔除了受临时因素(比如气候)影响较大的食品与能源成分,一般认为核心CPI低于2%属于安全区域。 3.7月中旬,某铜进口贸易商与一家需要采购铜材的铜杆厂经过协商,同意以低于9月铜期货合约价格100元/吨的价格,作为双方现货交易的最终成交价,并由铜杆厂点定9月铜期货合约的盘面价格作为现货计价基准。签订基差贸易合同后,铜杆厂为规避风险,考虑买入上海期货交易所执行价为57500元/吨的平值9月铜看涨期权,支付权利金100元/吨。如果9月铜期货合约盘中价格一度跌至55700元/吨,铜杆厂以55700元/吨的期货价格为计价基准进行交易,此时铜杆厂买入的看涨期权也已跌至几乎为0,则铜杆厂实际采购价为( )元/吨。

A、57000 B、56000 C、55600 D、55700 >>>点击展开答案与解析 【知识点】:第5章>第1节>基差定价 【答案】:D 【解析】: 铜杆厂以当时55700元/吨的期货价格为计价基准,减去100元/吨的升贴水即55600元/吨为双方现货交易的最终成交价格。铜杆厂平仓后,实际付出的采购价为55600(现货最终成交价)+100(支付的权利金)=55700(元/吨)。 4.下列关于Delta和Gamma的共同点的表述中正确的有( )。 A、两者的风险因素都为标的价格变化 B、看涨期权的Delta值和Gamma值都为负值 C、期权到期日临近时,对于看跌平价期权两者的值都趋近无穷大 D、看跌期权的Delta值和Gamma值都为正值 >>>点击展开答案与解析 【知识点】:第2章>第2节>希腊字母 【答案】:A 【解析】: Delta是用来衡量标的资产价格变动对期权理论价格的影响程度,可以理解为期权对标的资产价格变动的敏感性,Gamma值衡量Delta值对标的资产的敏感度,两者的风险因素都为标的价格变化。BD两项,看涨期权的Delta∈(0,1),看跌期权的Delta∈(-1,0),而看涨期权和看跌期权的Gamma值均为正值;C项,随着到期日的临近,看跌平价期权的Delta收敛于-0.5,但是其Gamma值趋近无穷大。 5.从历史经验看,商品价格指数( )BDI指数上涨或下跌。 A、先于 B、后于 C、有时先于,有时后于 D、同时 >>>点击展开答案与解析 【知识点】:第1章>第3节>波罗的海干散货运价指数 【答案】:A 【解析】: 从历史经验看,商品价格指数先于BDI指数上涨或下跌,BDl指数是跟随商品价格指

CBOT大豆期货合约

Daily Price Limit 50 cents/bu ($2,500/contract) above or below the previous day's settlement price. No limit in the spot month (limits are lifted beginning on First Position Day). Margin Information Find information on margins requirements for the Soybeans Futures. m ini-sized Soybean Futures Contract Size 1,000 bushels. Deliverable Grades No. 2 Yellow at par, No. 1 yellow at 6 cents per bushel over contract price and No. 3 yellow at 6 cents per bushel under contract price.* * No. 3 yellow Soybeans are only deliverable when all factors equal U.S. No 2 or better except foreign material. Tick Size 1/8 cent/bushel ($1.25 per contract). Price Quote Cents/bushel Contract Months Sep, Nov, Jan, Mar, May, Jul, Aug Last Trading Day The business day prior to the 15th calendar day of the contract month. Last Delivery Day Second business day following the last trading day of the delivery month. Trading Hours Open Auction: 9:30 a.m. to 1:45 p.m. Central Time, Mon-Fri. Trading in expiring contracts closes at noon on the last trading day. Ticker Symbols Open Auction - YK Daily Price Limit Fifty cents ($0.50) per bushel ($500 per contract) above or below the previous day's settlement price. No limit in the spot month (limits are lifted beginning on First Position Day). Margin Information Find information on margins requirements for the mini-sized Soybean Futures.

美国期货交易所合约新整理版(标准文本)

( 合同范本 ) 甲方:_____________________________ 乙方:_____________________________ 日期:__________年______月______日 精品合同 / Word文档 / 文字可改 美国期货交易所合约新整理版 (标准文本) The contract concluded after the parties reached a consensus through equal consultations stipulates the mutual obligations and the rights they should enjoy.

美国期货交易所合约新整理版(标准文本) (cbot)玉米期货、期权合约 ──────┬───────────────┬───────────── │期货│期权 ──────┼───────────────┼───────────── 交易单位│5000蒲式耳│一个cbot期货合约交易单位( ││5000蒲式耳) 最小变动价位│每蒲式耳1/4美分(每张合约12.50│每蒲式耳1/8美分(每张合约 │美元)│6.25美元) 每日价格最大│每蒲式耳不高于或低于上一交易日│每蒲式耳

不高于或低于上一交 波动限制│结算价各10美分(每张合约500美│易日结算权利金各10美分(每 │元),现货月份无限制。│张合约500美元)。 敲定价格││每蒲式耳10美分的整倍数 合约月份│12、3、5、7、9 │12、3、5、7、9 交易时间│上午9:30-下午1:15(芝加哥时间│同期货 │),到期合约最后交易日交易截止│ │时间为当日中午。│ 最后交易日│交割月最后营业日往回数的第七个│距相关玉米期货合约第一通知 │营业日│日至少5个营业日之前的最后 ││一个星期五。

2019年中国食用油行业市场细分策略研究及建议

2019年中国食用油行业 市场细分战略研究及建议 让每个人都能成为 战略专家 管理专家 行业专家 ……

第一章企业利用市场细分找出市场机会策略 (2) 一、找出不同群体之间的差异性和每个群体的共性 (2) 二、找到企业自己的目标市场 (2) 三、把握好市场机会与企业实力的平衡点 (3) 第二章2018-2019年中国食用油行业市场现状分析 (5) 第一节食用油定义和特性 (5) 一、食用油的定义 (5) 二、食用油的分类 (5) (一)按油料作物产品分类 (5) (二)按脂肪酸类别分类 (6) 三、食用油行业特性 (9) 第二节 2018年我国食用油行业发展现状分析 (9) 一、2018年中国食用油行业现状分析 (9) 二、居民植物食用油消费情况分析 (10) 三、中国食用油产量增长情况分析 (12) 四、中国食用油市场品类格局分析 (12) 五、中国小包装食用油市场发展情况分析 (13) 六、中国食用油区域市场发展情况分析 (13) 七、食用油市场品牌竞争格局 (13) 第三章2019年食用油行业企业市场细分战略研究及建议 (15) 一、对消费者进行分析 (15) 二、价格敏感性分析 (16) 三、产品组合策略选择 (16) 四、品牌策略的选择 (16) 第四章企业失败的原因及提高胜率的策略 (18) 一、企业失败的原因 (18) 二、提高胜率的策略 (19)

第一章企业利用市场细分找出市场机会策略 市场细分是营销学中十分重要的概念,它是美国市场学家温德尔.史密斯与20世纪50年代中期首先提出的。所谓市场细分是指根据构成总体市场的不同消费者的特点、购买行为和购买习惯,把某一产品的市场整体划分为若干个顾客群体,每一个有需求特点相似的顾客组成的群体构成一个细分市场。 也许有人会问,企业为什么要进行市场细分,很多企业没有做过市场细分,不也照样产品销量不错,过得很好吗?这个问题的答案取决于市场竞争的状态,在计划经济时代,或大众化消费时代当然不用市场细分,目前我们处于市场经济时代,竞争日益激烈,对于绝大多数企业来说必须通过市场细分来找到适合自己的市场机会,这样才可能在竞争中占有一定优势。这个道理可以从两方面去理解:一是从企业的角度看,由于资源有限,其能力也是有限的,它的产品不可能满足所有人的需求,而只能满足一部分人的需求,所以要有选择的经营,而这个选择是需要市场细分去实现的。从消费者的角度看,由于需求的差异越来越明显,多样化、个性化成为很多行业的发展趋势,没有任何一家企业的产品和服务可以满足所有消费者的需求。因此:市场经济一个特点就是学会"放弃"市场细分就是决定放弃什么,保留什么的依据。 那么,如何用市场细分来找到市场机会呢?可以按照一定的步骤进行。 一、找出不同群体之间的差异性和每个群体的共性 按照消费需求、消费心理、消费模式等标准将客户或潜在客户进行分类找出不同群体之间的差异性和每个群体的共性。 例如:工业品可以按行业、应用、使用者等参数来细分,而消费品则可按照地理人口心理行为四个大的标准来细分:(1)地理因素,含地理位置、城镇大小、地形和气候;(2)人口因素,含年龄、性别、收入、民族、职业、教育程度;(3)心理因素,含生活方式、性格、购买动机;(4)行为因素,含购买时间、购买数量、购买频率、购买习惯。但是无论用什么标准,有一个原则必须遵守,那就是细分后的市场能够量化(可以用数字来描述)一定不能凭感觉。经过一定的细分,会出现若干份不同组合的"小市场"这个市场是可以定义的,例如:居住在大城市,受过良好教育的年龄在25-35岁的白领。 二、找到企业自己的目标市场

商品期货账务处理

商品期货账务处理 商品期货业务会计处理主要涉及投资、交纳期货保证金、平仓了结合约、实物交割,以及在会计报表上的列示等内容。 企业从事商品期货交易是通过买卖期货合约进行的,期货合约是指期货交易的买卖对象或标的物。企业存入期货交易所或期货经纪机构的保证金,是进行期货交易的基础,在交易尚未发生之前,属于押金性质。 在会计核算中,企业交纳的保证金,单独设置“期货保证金”科目,核算企业向期货交易所或期货经纪机构划出和追加的用于办理期货业务的保证金。“期货保证金”科目除了用于核算企业划出和追加的保证金外,还用于办理企业与期货交易所或期货经纪机构的资金结算,即企业与期货交易所或期货经纪机构的一切往来均通过“期货保证金”科目核算。具体为: (1)划出和追加保证金 企业划出和划回的期货交易保证金,通过“期货保证金”科目。 (2)提交质押品 企业提交质押品并收到期货交易所或期货经纪机构划入的保证金资金后,待有资金时再收回质押品;如果企业不能及时追加保证金并收回质押品,期货交易所或期货经纪机构可以处置质押品。处置质押品应当分别情况处理: ①质押品为国债。期货交易所或期货经纪机构处置作为质押品的国债时,应将处置收入与原由期货交易所或期货经纪机构划入的保证金的

差额,记入“期货保证金”科目;国债的账面价值与处置收入的差额,作为投资收益处理。 ②质押品为仓单。企业应按处置收入和增值税额与原划入保证金的差额,记入“期货保证金”科目,按处置收入确认营业收入。 (3)开新仓、对冲平仓和实物交割 ①开新仓和对冲平仓。开新仓是企业首次买入或卖出某一期货合约的行为。由于企业在进行期货交易前必须交纳一定数额的保证金,作为进行期货交易的准备资金,企业如开新仓,可不作会计处理。 ②对冲平仓,是企业在同一期货交易所内,通过买进(或卖出)相同月份的期货合约,对冲在手的原卖出(或买进)的合约,以解除原持有合约所需承担的到期交割义务。 对冲平仓的期货合约必须是相同的商品期货及相同的合约张数。企业通过卖出或买入以前持有的买入或卖出的合约以了结交易,发生的平仓盈亏增减“期货保证金”。 平仓盈亏是指按合约的初始成交价与平仓成交价计算的已实现盈亏。企业对于平仓实现的盈亏,单独设置“期货损益”科目,核算企业在办理期货业务过程中所发生的手续费、平仓盈亏和会员资格变动损益。期货合约平仓了结时,企业应根据期货交易所或期货经纪机构的结算单据列明的盈亏金额入账,对实现的平仓盈亏,记入“期货损益”科目。在交易过程中,如属于期货交易所因会员或客户违规而强制平仓,其实现的平仓盈利不再划归会员或客户;如因国家政策变化及连续涨、跌停板而强制平仓,其平仓盈利划归会员或客户时,其会计处理与对

中国远洋报中国远洋FFA合约巨亏案例

中国远洋报中国远洋FFA合约巨亏案例 中国远洋FFA合约巨亏案例 事件经过 中国远洋透过中远散货运输有限公司(中远散运)、青岛远洋运输有限公司(青岛远洋)、中远(香港)航运有限公司(香港航运)及深圳远洋运输股份有限公司(深圳远洋)经营干散货航运业务。于2008年6月30日,中国远洋经营432艘干散货船,其中204艘属公司拥有,228艘属租入运力。总运力达33,998,584载重吨,为全球最大的干散货船队。 从2007年开始,中国远洋旗下的干散货子公司就在陆续签订FFA协议,签订的时间和期限都不同。而在今年三季度以前,中远从事的FFA操作都是盈利的,这从中国远洋2007年年报和2008年中报中就可以得到证明。2007年,中国远洋所持FFA年度内公允价值变动损益为13.5亿元,较2006年大幅增加10.5元;当年已交割部分实现收益11.5亿元,较2006年大幅增加9.9亿元。 但是,2008年三季度以来BDI的暴跌使得中国远洋措手不及,在2008年5月份攀上万点高峰后,至今跌幅已逾九成。仅最近两月,BDI就从9月30日的3217点跌至12月12日的764点。 反映干散货市场景气度的波罗的海干散货运价指数(BDI)前几个月的暴跌,使全球最大的干散货运输公司中国远洋遭受着双重打击,一方面是运费收入大幅下跌,另一方面,此前从事套期保值的远期运费协议(FFA)也录得巨额浮亏。 12月16日,中国远洋公告称,由于近期市场的急剧变化,运价大幅下跌,FFA产生浮动亏损。截至12月12日,所属干散货船公司持有的FFA,公允价值变动损失合计为53.8亿元人民币(下同),由于已交割部分实现收益为14.3亿元,因此相抵后浮亏39.5亿元。 根据中国远洋公布的三季度报,公司7~9月份净利润人民币55.6亿元,这也意味着当前FFA公允价值变动的损失规模几乎相当于该公司第三季度的收益。 实际操作 中国远洋12月15日公告称,基于前期的市场趋势以及公司的实际状况,为锁定租入船运力成本,公司所属干散货船公司前期买入了一定数量的远期运费协议(FFA)。由于近期市场的急剧变化,运价大幅下跌,FFA产生浮动亏损。 中远负责签订FFA协议的主要是旗下从事干散货业务的二级子公司,包括中远散货运输有限公司、青岛远洋运输公司以及中远(香港)航运有限公司,今年6月,为了整合散货资源,中国远洋在天津成立了散货经营总部,对外统一进行合同业务洽谈,安排合同签署。 中国远洋签订一系列FFA协议,主要是为了在未来运价看涨、运力看紧的预期下锁定部分经营性租船业务租金的成本。例如,中远与宝钢在3月份签订了一份长期运货合同,要

全球主要地区期货交易量对比

全球主要地区期货交易量对比 发布时间: 2013年02月05日阅读次数:696 新闻作者:广发期货发展研究中心陈贝尔李楚琪新闻来源:期货日报 过去五年,期货期权市场的总交易量增长了60.9%,贡献主要来自于新兴市场如巴西、中国、俄罗斯和印度等交易量的爆发。然而2012年交易量的萎缩结束了持续三年的全球衍生品交易量增长趋势。 全球金融市场还处于经济危机的寒冬缓慢恢复中,在这场暴风雨中,衍生品市场遭受冲击较小。从全球期货期权交易量来看,除了2009年几乎与2008年持平之外,一般年份都保持稳定的增长。其中,在2009年稍作喘息之后,2010年全球交易量增长了26.67%。过去五年期货期权市场的交易量总共增长了60.9%,贡献主要来自于新兴市场如巴西、中国、俄罗斯和印度等交易量的爆发。即使是危机的中心地——美国市场,过去5年中期货期权交易量也出现了可圈可点的33.3%增长。然而,近年来,各国皆对衍生品市场风险加强了监管,众多交易所将合约规模提高以防止过度投机。这样做的结果导致了2012年交易量出现下滑,尽管12月份数据尚未出台,但前11个月份的全球期货、期权交易总量同比下降16%,2012年交易量的萎缩结束了持续三年的全球衍生品交易量增长趋势。持仓数据同样出现下滑,2012年11月份全球衍生品市场总持仓为49.8亿张,低于去年年末数据,预计未来交易量不会显著增加。 2007—2011年全球衍生品交易量(以交易手数算) FIA的统计口径是以交易的合约手数为准,这样统计的好处是标准统一,无论合约代表的是商品期货还是金融期货,金额多大都只以合约张数为准。但是,这样统计的弊端在于,不同品种合约代表的金额大小可能相差很远。例如,在美国芝加哥交易所集团交易的欧洲美元期货合约,以交付利息为100万美元为单位,但在印度交易的货币期货合约标的物仅为1000美元。对于如后者这类合约单位较小的期货合约,并不需要大额资金就可以形成较大的交易量。 四大期货交易区域

中国小包装食用油市场竞争案例

龙虎争霸——中国小包装食用油市场竞争案例每年中秋都是各行各业奋力一搏的好时机,食用油行业也不例外。今年中秋期间,在中央电视台我们看到金龙鱼、胡姬花、福临门和鲁花等轮番上马拼命打着广告,谁也不愿输给谁。大概,在一般老百姓心目中,这是四大家族在互相较劲,其实不然,以上四个品牌分属两大阵营,前面两个是嘉里粮油(中国)有限公司麾下,而后面两个则隶属中粮集团旗下。嘉里和中粮是中国小包装食用油市场的龙和虎,自从2001年底,中粮出售了所持有的“金龙鱼”的全部股权后,向外界表达了集中资源和精力全力打造“福临门”品牌的决心,同时也昭示着中国小包装食用油市场进入龙虎争霸的时代。 市场竞争是残酷的,每个参与竞争游戏的企业都恨不得自己独霸天下,但事与愿违,在许多行业,洗牌到最后总是变成几个巨头共同玩游戏。另一方面,正因为竞争对手的存在,每个游戏的企业都不敢懈怠,在共同做大一个蛋糕。“既生瑜,何生亮”只能是古人的一时悲鸣,现代开明的企业家如可口可乐无论如何在心里是感激它几十年的老对手——百事可乐,不知道嘉里和中粮的当家人是否也有同样的想法。好,现在让历史的车轮往回走,让我们回顾一下中国小包装食用油行业两个巨头的成长史,以及这几年来它们斗法的种种实战案例。 金龙鱼:潜龙出水 上个世纪八十年代,那时人们吃油,都是提着空瓶去粮店买个一斤豆油或两斤菜籽油。在十几年前,几乎谁也不敢想像中国小包装油会有什么市场。随着国内经济的迅速发展,大量食品企业纷纷上马,再加上人们生活水平的提高,国内油源开始不能满足居民消费的需要。这一阶段中国还没有小包装食用油,市面上到处充斥的是杂质多、油烟多、卫生安全无保障的散装食用油,而符合国际卫生标准的小包装食用油市场还是一片空白。最初进入我国市场的主要是成品油,如棕榈油、菜籽油、黄豆油、调和油等等,都是以散装油或190公斤大铁桶包装为主。 80年代末,发迹于马来西亚的亚洲著名跨国企业郭氏兄弟集团通过对国内外市场考察,认为小包装油在中国肯定会有巨大的市场,最终下定决心于1990年组建了南海油脂工业(赤湾)有限公司,开始了中国第一批小包装食用油的生产,推出的第一个品牌就是金龙鱼。然后郭氏兄弟集团把在中国的食用油企业,统一用嘉里粮油(中国)有限公司的旗号,嘉里粮油成为中国第一家引进小包装食用油的企业。 90年代初期,中国老百姓对小包装食用油还很陌生,主要是受阻于高昂的价格。嘉里粮油在初期完全以一种培育市场的心态耐心地度过几年效益低迷阶段。我们得承认,在打造中国小包装食用油市场上,嘉里功不可没。最终打开中国老百姓的腰包,使小包装食用油被国人接受,嘉里采用的方法其实很

商品期货品种与合约

第三章商品期货品种与合约 第一节期货合约 第二节期货品种 第三节我国期货市场主要期货合约 重点:期货合约概念,以及主要条款,国内各期货品种及合约 第一节期货合约 一、期货合约的概念 期货合约是由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量商品的标准化合约。 根据合约标的物的不同,期货合约分为商品期货合约和金融期货合约。 期货合约是期货交易的对象。 期货合同与现货、远期的区别是合同条款的标准化 二、期货合约的主要条款和设计依据 (1)合约名称,品种名称和上市交易所名称 (2)交易单位与合约价值书上有笔误——10吨/手。交易单位大小的决定因素(标的物市场规模、交易者资金规模、标的物现货交易习惯等) (3)报价单位元/吨 (4)最小变动价位——1元/吨,2元/吨,5元/吨 (5)每日价格最大波动限制涨跌停板,超出价格范围的报价无效。涨跌停板的确定主要取决于标的物价格波动的频繁程度和波幅大小。 (6)合约交割月份 (7)交易时间固定的时间。 (8)最后交易日在合约交割月份中进行交易的最后一个交易日 (9)交割日期 (10)交割等级有国内或者国际标准,可以用替代物,但要用交易所统一规定和适时调整替代品和标准品的升贴水标准。 (11)交割地点指定仓库,金融期货无交割仓库,但交易所会指定交割银行。 (12)交易手续费 (13)交割方式实物交割和现金交割 (14)交易代码:分子式或者英文缩写,阴极铜CU,铝AL,小麦WT,豆粕M,天然橡胶RU,燃料油FU,黄金AU。 题型举例: 1.期货合约与现货合同、现货远期合约的最本质区别是()。 A: 期货价格的超前性 B: 占用资金的不同 C: 收益的不同 D: 期货合约条款的标准化 答案:D 2.期货合约是指由()统一制定的,规定在将来某一特定时间和地点交割一定数量和质量商品的标准化合约。 A: 中国证监会 B: 期货交易所 C: 期货行业协会 D: 期货经纪公司

航运运价交易基础知识

航运运价交易基础知识 1、什么是航运运价远期交易的开仓、平仓和持仓? 开仓也叫建仓,是指交易商新买入或新卖出一定数量的航运运价远期合同。如果交易商将这份航运运价远期合同保留到最后交易日,他就必须通过现金交割来了结这笔航运越加远期交易。 平仓,是指航运运价远期合同交易商买入或者卖出与其所持航运运价远期合同的品种、数量及交割月份相同但交易方向相反的股指期货合约,了结航运运价远期合同交易的行为。 航运运价远期合同交易商在开仓之后尚没有平仓的合约,叫做未平仓合约,也叫持仓。开仓之后交易商有两种方式了结航运运价远期合同:或者择机平仓,或者持有至最后交易日并进行现金交割。 2、航运运价远期交易主要有什么功能? 航运运价远期交易的主要功能包括以下两个方面: (1)风险规避功能 航运运价远期交易的风险规避是通过套期保值来实现的,交易商可以通过在现货市场和航运运价远期交易市场反向操作达到规避风险的目的。航运运价远期交易具有做空机制,航运运价远期交易的引入,为市场提供了对冲风险的途径,担心航运市场运费会下跌的交易商可通过卖出航运运价远期合同对冲航运市场运费整体下跌的系统性风险,有利于减轻集体性抛售对现货市场造成的影响。

(2)价格发现功能 航运运价远期交易具有发现价格的功能,通过在公开、高效的航运运价远期交易市场众多交易商的竞价,有利于形成更能反映集航运运费真实价值的运费价格。航运运价远期交易市场之所以具有发现价格的功能,一方面在于航运运价远期交易的参与者众多,价格形成当包含了来自各方的对价格预期的信息。另一方面在于,航运运价远期交易具有交易成本低、杠杆倍数高、指令执行速度快等优点,交易商更倾向于在收到市场新信息后,优先在航运运价远期交易市场调整持仓,也使得航运运价远期交易的价格对信息的反应更快。 3、航运运价远期合同主要包括哪些要素? 航运运价远期合同是SSEFC统一制定的标准化协议,是航运运价远期交易的对象。一般而言,航运运价远期合同主要包括下列要素: (1)合同标的:即航运运价远期合同的基础资产,比如美西航运运价远期交易的合同标的即为美西航线的SCFI指数。 (2)合同价值:合同价值等于航运运价远期合同市场价格的指数点与汇率的乘积。 (3)报价单位及最小变动价位:航运运价远期合同的报价单位为指数点,最小变动价位为该指数点的最小变化刻度。 (4) 合同汇率:合同上市上一工作日国外汇交易心公布的人民币对美元汇率间价

美国期货行业状况及发展趋势

美国期货行业状况及发展趋势 美国期货行业现状概述 现代期货交易发源于美国,自1848年芝加哥期货交易所成立以来,全球期货市场已走过了160年,期货交易日趋活跃。根据美国期货业协会(FIA)近期对全球各主要期货交易所的统计,2008年一季度,全球期货与期权合约成交43亿张,同比增长%。其中,期货合约成交亿张,同比增长%;期权合约成交亿张,同比增长%。相对于全球低迷的股票和债券市场,期货市场保持着良好的发展势头。 2008年一季度,美国期货和期权市场共成交合约亿张,同比增长36%,呈现强劲增长势头,占到全球期货和期权总交易量的%。 2008年一季度全球期货期权成交量分布 今年一季度,美国期货和期权交易量的快速增长主要得益于芝加哥商业交易所集团(CME Group)的欧洲美元期货、10年期美国长期国债期货、迷你型标准普尔500指数期货等主要期货合约交易量的强劲增长。其中,欧洲美元期货、10 年期美国长期国债期货位居利率期货和期权合约成交量前两名,迷你标准普尔500指数期货位列股指期货和期权合约成交量的第二位。

从各国和各地区的表现来看,美国是今年一季度全球期货交易最活跃、成交量增长最快的地区。今年一季度,在期货和期权交易量排名前二十位的期货交易所中,美国的期货交易所有8家,CME集团排名第一。 总的来说,美国期货业仍是当前全球最为成熟的期货市场,其发展也处在稳健的扩展之中。 美国期货行业组织结构 对于美国期货行业的组织结构,我们主要从其所提供服务的产品和市场、行业参与者、行业发展规模等方面进行阐述。 一、美国期货行业产品和市场服务 美国期货公司提供的经纪服务和结算服务囊括了场内场外的金融衍生产品以及遍及世界各地的场外市场。此外,他们还在非衍生品市场或现货市场提供经纪交易服务。 衍生产品和现货产品交易服务分别在证券期货交易所和场外交易市场进行。交易所提供标准化合约进行交易,而场外交易市场提供便利的涉及双方私下谈判的合约,并为买卖双方之间的特殊约定服

国际航运运价指数的计算

国际航运运价指数的计算 一、波罗的海交易所和运价指数情况介绍 (一)波罗的海交易所背景 波罗的海航交所是世界第一个也是历史最悠久的航运市场。从1744年诞生于美国佛吉尼亚波罗地海咖啡屋到目前设在英国伦敦的世界著名的航运交易所,它已经发展成世界最有名国际性自律的海运、船舶买卖市场。全球46个国家的656家公司成为波罗的海航交所的会员,大约有1400名员工代表公司在交易所里进行交易。 波罗地海航交所于1985年开始发布日运价指数---BFI(BALTIC FREIGHT INDEX),该指数是由若干条传统的干散货船航线的运价,按照各自在航运市场上的重要程度和所占比重构成的综合性指数。指数设立的1月4日为1000点,由13条航线的程租运价构成,每船货种小到1.4万吨化肥,大到12万吨煤炭,没有期租航线。 多年来,为满足市场多元化的需求,BFI的构成航线经过数次调整,增设了单独的航次期租航线,各船型航次期租航线的平均值基本可以代表各船型的现货市场水平。尤其是1999年的9月1日,波罗的海交易所将原来反映巴拿马型船和好望角型船的BFI 指数分解成BCI和BPI两个指数,这样与已设立的大灵便型船运价指数BHI共同组成三大船型运价指数,指数构成的航线达到24条。同年11月1日,在BCI、BPI、BHI基础上产生的BDI取代BFI,成为代表国际干散货运输市场走势的晴雨表。

(二)运价指数计算与发布的有关规定 波罗的海交易所对运价指数的计算有着非常严格的规定,为其在国际上的公正性和权威性奠定了基础: 1.航线选择要求地理分布平衡,航线既反映大西洋又太平洋贸易, 还有各大洋间的贸易(保持往返航线的平衡),每条航线权重不超过20%。 2.指数构成航线上的成交要有一定的成交额,或者重要的相关航线,季节性航线不予考虑(如大湖,几内亚)。 3.有合理数量的精确成交报告,可能或确实受一个或少数租家控制 的航线不予考虑。 4.由一个国际知名、信誉良好、有代表性的20家经纪人公司组成的3个小组,负责计算当天各船型的运价指数,其中H Clarksons &Co Ltd\Fearnleys\Howe Robinson & Co Ltd\SSY\等4家经纪人公司兼任三 个小组的成员。根据这20家会员公司与波罗的海交易所签订的合同,各公司相互之间都对提交给小组的运价或日租金水平严格保密。5.操作方法是这20家公司根据在全球范围内收集的最新市场成交情况,分析得出当天各船型指数所包括的各条航线运价或日租金水平,单独提出交给小组,如果某一航线缺少最新的运价或租金水平,则参照其它航线的情况来确定该航线在当天可行的运价或日租金水平。为公平和准确,小组要从这些公司提交的各航线运价和日租金水平中,去掉最高最低价,再分别计算出各航线的平均运价和平均日租金水平,各航线的平均运价或平均日租金乘以换算常数(由权重与基数的积求

大豆期货投资分析报告

大豆期货投资分析报告 一、大豆概况 (一)大豆品种与用途 大豆属一年生豆科草本植物,俗称黄豆。中国就是大豆得原产地,已有4700 多年种植大豆得历史。20世纪30年代,大豆栽培已遍及世界各国。全球大豆以南北半球分为两个收获期,南美(巴西、阿根廷)大豆得收获期就是每年得35月,而地处北半球得美国与中国得大豆收获期就是910月份。因此,每隔6个月,大豆都能集中供应。美国就是全球大豆最大得供应国,其生产量得变化对世界大豆市场产生较大得影响。我国就是国际大豆市场最大得进口国之一,大豆得进口量与进口价格对国内市场大豆价格影响非常大。 大豆分为转基因大豆与非转基因大豆。1994年,美国孟山都公司推出得转基因抗除草剂大豆,成为最早获准推广得转基因大豆品种。由于转基因技术可以使作物产量大幅增长,截至2008年,转基因大豆种植面积占全球大豆总面积已扩充至70%美国、巴西、阿根廷就是转基因大豆主产国,中国就是非转基因大豆主要生产国,大豆作物生产主要集中在黑龙江、吉林、辽宁、内蒙古、河南、山东等省区。我国得大豆因其非转基因性与高蛋白质含量而受到国内外消费者得青睐。 大豆就是一种重要得粮油兼用农产品,既可以食用,又可用于榨油。作为食品, 大豆就是一种优质高含量得植物蛋白资源,她得脂肪、蛋白质、碳水化合物、粗纤维得组成比例非常接近于肉类食品。大豆得蛋白质含量为35%45%高出谷物类作物67倍。联合国粮农组织极力主张发展大豆食品,以解决目前发展中国家蛋白质资源不足得现状。作为油料作物,大豆就是世界上最主要得植物油与蛋白饼粕得提供者。每吨大豆可生产出大约0、18吨得豆油与0、8吨得豆粕。用大豆制取得豆油,油质好、营养价值高,就是一种主要食用植物油。作为大豆榨油得副产品,豆粕主要用于补充喂养家禽、猪、牛等得蛋白质,少部分用在酿造及医药工业上。 (二)大豆期货合约 1、黄大豆1号期货合约

全球主要期货交易所一览表

全球主要期货交易所一览表 交易所名称代码英文名称 中 国 上海期货交易所SHFE Shanghai Futures Exchange 大连商品交易所DCE Dalian Commodity Exchange 郑州商品交易所CZCE Zhengzhou Commodity Exchange 中国金融期货交易所CFFE China Financial Futures Exchange 美 国 芝加哥期货交易所CBOT The Chicago Board of Trade 芝加哥商品交易所CME Chicago Mercantile Exchange 芝加哥商业交易所国 际货币市场 IMM- 芝加哥期权交易所CBOE Chicago Board Options Exchange 纽约商品交易所NYMEX New York Mercantile Exchange 纽约期货交易所NYBOT New York Board of Trade 美国(纽约)金属交易 所 COMEX New York Commodity Exchange 堪萨斯商品交易所|KCBT Kansas City Board of Trade 加拿大加拿大蒙特利尔交易 所 ME Montreal Exchange Markets 英国伦敦国际金融期货及 选择权交易所 LIFFE London International Financial Futures and Options Exchange Euronext.Liffe 伦敦商品交易所LCE London Commerce Exchange 英国国际石油交易所IPE International Petroleum Exchange 伦敦金属交易所LME London Metal Exchange 法 国 法国期货交易所MATIF - 德 国 德国期货交易所DTB Deutsche Boerse 瑞士瑞士选择权与金融期 货交易所 SOFFEX Swiss Options and Financial Futures Exchange 欧洲期权与期货交易 所 Eurex The Eurex Deutschland 瑞瑞典斯德哥尔摩选择OM OM Stockholm

国内外食用油市场发展现状分析

国内外食用油市场发展现状分析 一、油料供给现状 中投顾问在《2017-2021年中国食用油市场投资分析及前景预测报告》中指出,2015年,国内外油脂油料基本面供大于求的状态仍未实质改善,油脂价格不断探底。从原料供给方面看,对于我国而言,进口大豆、菜籽较为充裕,将在一定程度上有效弥补国产大豆、菜籽、棉籽等连年减产的状况,油料供应仍维持充裕状态; 油料压榨方面,2015年我国油脂行业新建厂继续增加,大豆日加工产能达到44.91万吨,同比增长3.1%;由于国内菜籽逐年减产,且压榨亏损严重,2015年国内菜籽压榨量有所降低,相关统计数据显示,周度菜籽压榨量长期处于6~9万吨,开机率处于16%~20%之间,明显低于往年的24%~30%水平;受国储收购政策取消影响,国内棉花种植积极性明显下降,使得国内棉籽产量逐年降低,而棉籽油厂大部分时间处于亏损经营状态,棉籽压榨市场较为冷清,2015年国内棉籽油厂开机率为25.28%,同比降10.28个百分点;除了豆油、菜油、棉油等植物油以外,玉米油、花生油、葵花油等产量变动均不大。 二、市场消费现状 2015年,全球食用油消费仍以植物油为主,前三大消费国分别是中国、印度和美国,人口是决定植物油需求量的首要因素。2015年,我国人口增速继续放缓,食用植物油城镇人均全年购买数量稳定在10公斤左右,导致食用植物油行业产销量增速亦放缓。消费者更加注重食用油的营养成分和对自身健康的有益程度,满足消费者的需求、提高品牌认可度成为食用油加工企业提升核心竞争力的主要途径。 2015年,我国食用植物油行业产量增速有所放缓,消费者健康意识的提高有利于进一步带动作为健康油种的玉米油需求增长;玉米油占居民食用油消费量比重较小,且玉米油加工企业竞争日趋激烈;2015年四季度,玉米油价格有所上涨。 我国居民目前消费的食用植物油主要包括大豆油、花生油、菜籽油、调和油和色拉油等品种,玉米油、橄榄油、葵花籽油等天然食用油虽然也已进入食用油市场,但市场规模仍处于较低水平,其中玉米油目前占食用植物油比重不足5%。但作为健康油种的代表,玉米油所含的多元不饱和脂肪酸量较高,饱和脂肪酸量较低,随着国人健康意识的不断增强以及对于转基因大豆的忧虑,未来玉米油、橄榄油等健康油种在食用植物油中的占比有望不断提升。 三、市场品牌认可度 中国品牌力指数(China Brand Power Index,简称:C-BPI)是由工业和信息化部指导,由品牌评价机构Chnbrand实施的中国首个品牌价值评价制度,被纳入工信部品牌政策体系。 中投顾问在《2017-2021年中国食用油市场投资分析及前景预测报告》中指出,在2016年C-BPI食用油类别的调查中,鲁花以16.5分位居2016食用油顾客推荐度排行榜榜首,福临门,金龙鱼品牌紧跟其后。 图表2016年食用油品牌认可度排行榜 中投顾问·让投资更安全经营更稳健

期货基础知识大全(免费)

首先,在了解期货的开始,先来了解一下什么叫保证证交易?保证金杆杠交易简单来说就是把本钱放大几倍,甚至几百倍来交易,以更小的资金进行更大投资,实现以小博大,同时损失也会增大. 比如说以黄金为例我们知道黄金都是以美元/盎司计价的一手黄金的总合约是100盎司,现价是1700美元为例,那么他的总合约值是170000美元,合计成人民币是(6.3),算下来是1071000元。黄金做一手的保证金是1000美金,那么也相当于1000美元就可以买到价值107万人民币的黄金这就是保证证的作用。 再来谈一谈期货:期货是什么东东?期货是现在进行买卖,但是在将来进行交收或交割的标的物,这个标的物可以是某种商品(例如黄金、原油、农产品),也可以是金融工具,还可以是金融指标。交收期货的日子可以是一星期之后,一个月之后,三个月之后,甚至一年之后。买卖期货的合同或者协议叫做期货合约。买卖期货的场所叫做期货市场。投资者可以对期货进行投资或投机。 期货包括:商品期货和金融期货商品期货:1.农产品期货:如大豆、豆油、豆粕、籼稻、小麦、玉米、棉花、白糖、咖啡、猪腩、菜籽油、棕榈油 2.金属期货:如铜、铝、锡、铅、锌、镍、黄金、、螺纹钢、线材。 3.能源期货:如原油(塑料、PTA、PVC)、汽油(甲醇)、燃料油。新兴品种包括气温、二氧化碳排放配额、天然橡胶。 金融期货:股指期货:德国DAX指数、恒生指数、沪深300指数 中国目前有四家交易所:中金所期货交易所商品交易所商品期货交易所. 期货的特点:1.T+0双向交易,可以做多,也可以做空. 2. 保证金交易(通常为5%-10%),像股指期货是15%.有的是18%。有的时候还会提高保证金要求,交易所会有通告。3.交易时间:上午是9:00-10:15 10:30-:11:30 (也就是说中间停盘15分钟)下午13:30-15:00 4。有涨跌停板限制10%. 投资名词:阳烛:单位时间收盘价高于开盘价阴烛:单位时间开盘价高于收盘价 跳空:又叫缺口,价格在波动中没有交易的区域。开仓:开始买入或者卖出某一种商品合约的交易行为。平仓:交易者为了了结手中持有的合约,从合约转为现金的一种交易行为。 套利:投机者或者对冲者都可以使用的一种交易技术,即在某一市场买进现货或者期货商品,同时在另外一个市场卖出相同或类似的商品,并希望两个交易会产生价差而获利。 1.什么是金融衍生产品?它包括哪些种类? 衍生产品是英文(Derivatives)的中文意译。其原意是派生物、衍生物的意思。金融衍生产品通常是指从原生资产(Underlying Asserts)派生出来的金融工具。由于许多金融衍生产品交易在资产负债表上没有相应科目,因而也被称为“资产负债表外交易(简称表外交易)”。金融衍生产品的共同特征是保证金交易,即只要支付一定比例的保证金就可进行全额交易,不需实际上的本金转移,合约的了结一般也采用现金差价结算的方式进行,只有在满期日以实物交割方式履约的合约才需要买方交足贷款。因此,金融衍生产品交易具有杠杆效应。保证金越低,杠杆效应越大,风险也就越大。国际上金融衍生产品种类繁多。活跃的金融创新活动接连不断地推出新的衍生产品。金融衍生产品主要有以下下种分类方法 (1)根据产品形态。可以分为远期、期货、期权和掉期四大类。 远期合约和期货合约都是交易双方约定在未来某一特定时间、以某一特定价格、买卖某一特定数量和质量资产的交易形式。期货合约是期货交易所制定的标准化合约,对合约到期日及其买卖的资产的种类、数量、质量做出了统一规定。远期合约是根据买卖双方的特殊需求由买卖双方自行签订的合约。因此,期货交易流动性较高,远期交易流动性较低。 掉期合约是一种交易双方签订的在未来某一时期相互交换某种资产的合约。更为准确他说,掉期合约是当事人之间签订的在未来某一期间相互交换他们认为具有相等经济价值的现金流(Cash Flow)的合约。较为常见的是利率掉期合约和货币掉期合约。掉期合约中规定的交换货币是同种货币,则为利率掉期;若是异种货币,则为货币掉期。 期权交易是买卖权利的交易。期权合约规定了在某一特定时间、以某一特定价格买卖某一特定种类、数量、质量原生资产的权利。期权合同有在交易所上市的标准化合同,也有在柜台交易的非