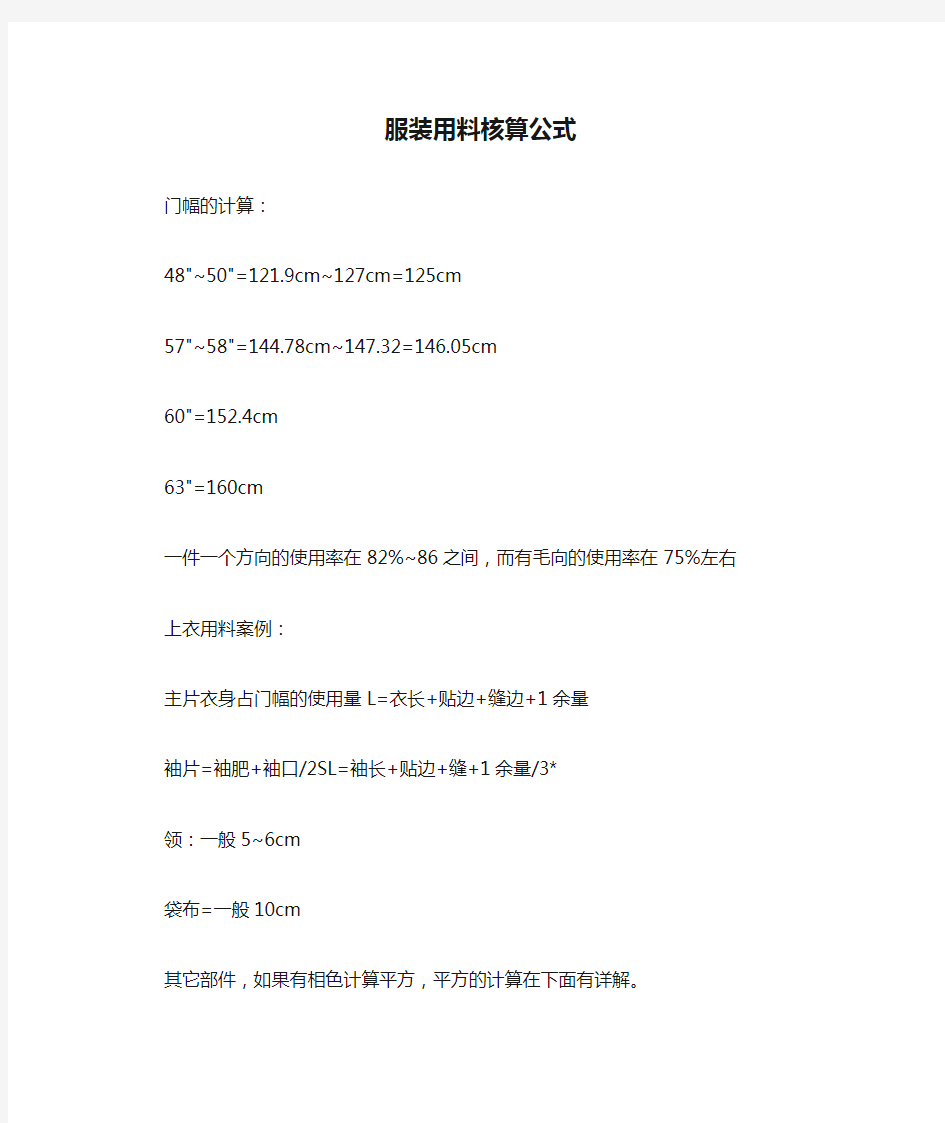

服装用料核算公式

服装用料核算公式

门幅的计算:

48"~50"=121.9cm~127cm=125cm

57"~58"=144.78cm~147.32=146.05cm

60"=152.4cm

63"=160cm

一件一个方向的使用率在82%~86之间,而有毛向的使用率在75%左右

上衣用料案例:

主片衣身占门幅的使用量L=衣长+贴边+缝边+1余量

袖片=袖肥+袖口/2SL=袖长+贴边+缝+1余量/3*

领:一般5~6cm

袋布=一般10cm

其它部件,如果有相色计算平方,平方的计算在下面有详解。

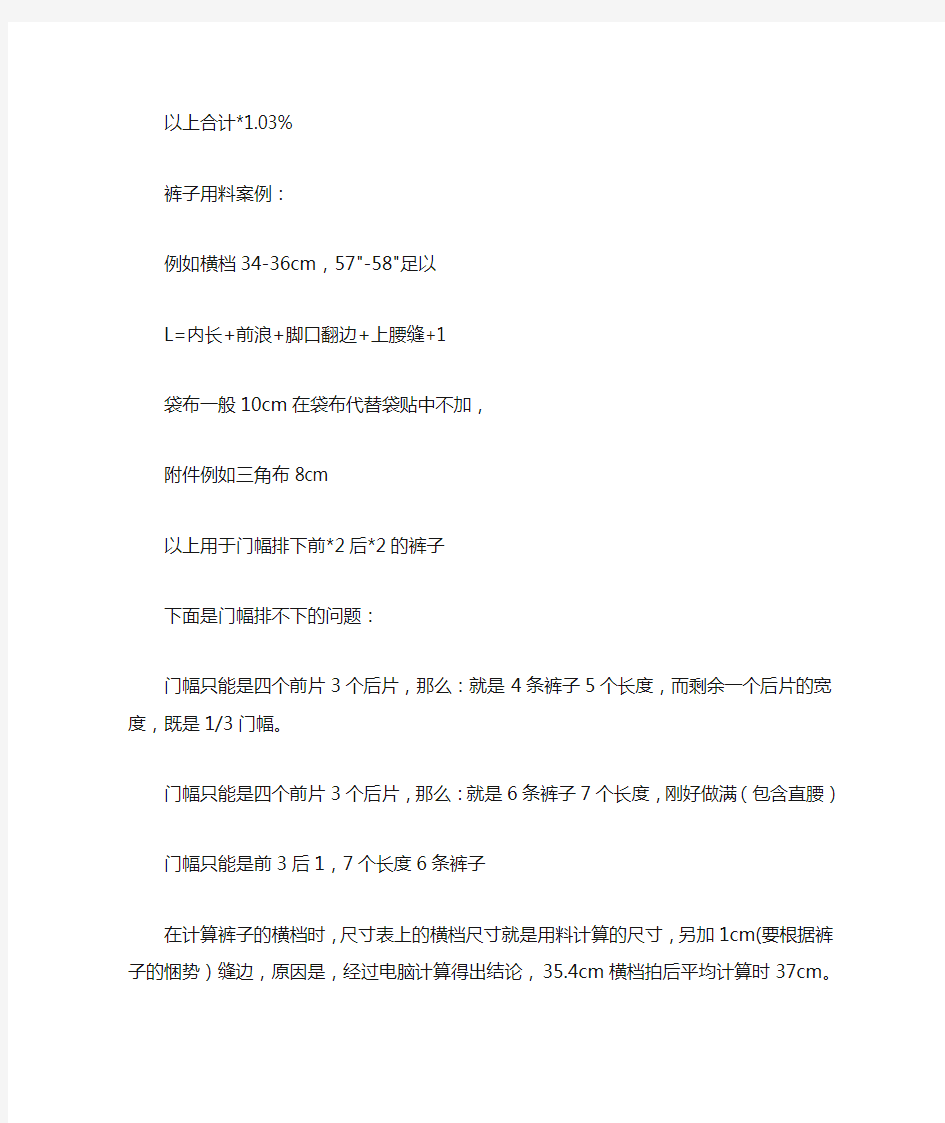

以上合计*1.03%

裤子用料案例:

例如横档34-36cm,57"-58"足以

L=内长+前浪+脚口翻边+上腰缝+1

袋布一般10cm在袋布代替袋贴中不加,

附件例如三角布8cm

以上用于门幅排下前*2后*2的裤子

下面是门幅排不下的问题:

门幅只能是四个前片3个后片,那么:就是4条裤子5个长度,而剩余一个后片的宽度,既是1/3门幅。

门幅只能是四个前片3个后片,那么:就是6条裤子7个长度,刚好做满(包含直腰)

门幅只能是前3后1,7个长度6条裤子

在计算裤子的横档时,尺寸表上的横档尺寸就是用料计算的尺寸,另加1cm(要根据裤子的悃势)缝边,原因是,经过电脑计算得出结论,35.4cm横档拍后平均计算时37cm。

31*4=124(47"-48")

32*4=128(48"-50")

33*4=132(51"-52")

34*4=136(53"-54")

35*4=14055"-56")

36*4=144(57"-58")

37*4=148(58"-60")超过37cm以上的横档,用43"-44"门幅,刚好排三个片,那么就是3条裤子4个长度。

案例:

臀围:55横档33+1裤长=内长86+前浪26.6+脚口贴边3.1+缝边1.1+1=118cm

门幅是48"-50"

关于平方的计算:

长*宽/门幅*片数

例如120g*/m那么

一个前身长时60cm,宽是30cm

30*60/120=15g

门幅=150那么前身用料是30*60/150=12cm

条5个长度,5*118/4=147.5*1.03%*1.05%缩率=1.59m

巧算服装面料用量

一.购买衣料如何进行巧计算?

幅宽布若是90厘米,计算的方法是:

男上衣:衣长乘以3加上10厘米

女士上衣:衣长乘3

男女裤:裤长乘以2中上10厘米。

幅宽为143厘米的双幅呢,做男便服算法:

衣长加上袖长加上10厘米。

针对这种方法,现有疑问:

1.此算法是适用于针织布还是棱织布?还是都适用?

2.上方法算出的是长度,正常我们算的不是面积吗?

3.为什么会这样算,上述各公式代表的含义能详解一下吗?

4.有更简单明了(通俗易懂)的算法吗?(不求很精确,报价估计大概用量)

二.针织服装用料公式:

(1)衣服

大身用料:(胸围+6CM)X(身长+6CM)X 24 X 克重X (1+总损耗)

袖子用料:(挂肩+袖口+4CM)X(袖长+4CM)X 24 X克重X(1+总损耗)

领子用料:(领宽X2+2)X领高X 12 X 克重X (1+总损耗)

每打衣服用料=大身用料+袖子用料+领子用料

(2)裤子

(横档+腿围+4CM)X(裤长+8CM)X 24 X克重X (1+总损耗)

备注:以下仅供参考

罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%

绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%

面料计算公式:

面料价格=成本价格+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T)

针对这种方法,现疑问如下:

1.大身面料中乘以24是2X12(1打12件),2表示胸片面积有两片,可为什么要乘以克重呢?这样算出的是面积单位平方米吗?

2.袖子算法中:挂肩+袖口,是表示1个袖片的宽度吗?再乘以袖长(袖片的长度)就是1个袖片的面积吗?后面为什么要乘以克重?

3.领子算法中:领宽(总长)为什么要乘以2,后面乘以克重代表什么?

4.总之,此算法最大不解就在于:为什么要乘以克重?各部分算出的是面积吗?

5.顺问:“罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20%

绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%”这些是什么意思呀?

三.计算衣服用料妙法

购买幅宽为2.7的衣料时,计算用料方法有:

1.男上衣的用料为:用3个衣长,另加边料0.3尺如某人衣长为

2.3尺,

则所需衣料数量为:2.3×3+0.3=7.2(尺)。

2.女上衣的用料为:用3个衣长即可。如某人衣长为1. 9尺则所需衣料数量为:1.9×3=5.7(尺)。

3.男裤的用料为:2个裤长,另加边料0.3尺。如果做两条裤子,裤腰在2.3尺以内可套裁,用料为3裤长,另加边料0.3尺。

4.女裤用料同男裤一样。如果做两条女裤,裤腰在2.3尺以内,臀围在3.2尺以内,裤脚不大于0.7尺的,也可套裁,用料为3个裤长,另加边料0.6尺。

购买双幅衣料(面宽4.3尺)时,计算衣料方法有:

1.男便服用料为:1个衣长,加1个袖长,另加边料0.3尺,再除以3。

如某人衣长是2.2尺,袖长是1.8尺,所需衣料数量为(2.2+1.8+0. 3)÷4=1.43(米)

2.做裤子,只取一个裤长即可。

3.做大衣,用料为2个衣长,另加边料0.3尺。

疑问:此算法甚为不解,麻烦哪位朋友能详解一下?(将不胜感激!即便解释一小个问题也热烈欢迎!)

总结疑问:

1.以最普通的一件上衣和裤子,假设用的面料门幅为150CM左右的话,怎样用最简单的方法分别算出上衣和裤子的大概用量?(仅供报价估计之用,不求非常精确)

2.算用量一般是算面积还是长度?如果算是的是面积,要长度的话就直接用面积除以门幅吗?

3.本人有一种算法(个人心里这样想的):

衣服面积算法:

衣长X 1/2胸围=胸片1片的面积X2=前后片面积(大身用量)

袖子面积算法:袖长X1/2袖笼=半片袖子面积X2=1个袖子面积X2=2个袖子的面积.

服装用料计算方法

服装用料计算方法 服装用料计算 一、服装面料单耗的计算方法: 在实际加工生产中,分为针织和梭织服装用料计算。 1、梭织物常用到服装面料单耗量的计算方法: ⑴、经验性判定。 主要用于个体经营业户,根据经验给出服装单件的大体需用量。 ⑵、公式计算。 服装单件加工,用长度公式加上一个调节量获得,例如:90cm门幅的面料,衬衣的单耗量为:身长+袖长+调节系数。 ⑶、根据成衣尺寸计算。 又称“面积计算法”,在外贸服装加工企业或公司,客户提供成品样衣给生产商,让您计算出服装的面料单耗量,我们可以估算出中间规格服装毛片的面积,把每片相加后得出一件服装总的平方厘米数,除以面料门幅宽度,得出服装的单耗量,注意追加一定数量的额外损耗。 ⑷、规格计算法 顾名思义,根据成品规格表中的中间号或大小号均码的规格尺寸,加上成品需用缝份量,计算出单件服装的面积,再除以门幅得出单耗量,同样追加一定数量的额外损耗。服装单耗的规格计算法可以归总出一个常用公式:(上衣的身+缝份或握边)乘以(胸围+缝份)+(袖长+缝份或袖口握边)乘以袖肥乘以4+服装部件面积。 ⑸、样板计算法 选出中间号样板或大小号样板各一套,在案板上划定面料幅宽,把毛份样板按照排版的规则合理套排,最终,把尾端取齐,测量出版长两端标线总的长度间距,除以参与排版服装的件数得出服装的单耗量,注意追加一定数量的额外损耗。 ⑹、计算机排料获得 可以按生产需要,把裁剪计划中所有样板让计算机进行自动排料,在工作窗口的右下角显示服装的面料利用率、版皮总长、单耗量,注意追加一定数量的额外损耗。 服装用料补充说明:计算有阴阳格子的面料单耗时,服装单耗量需在原计算获得数据的基础上额外增加一倍半的格长量;有倒顺格子的面料需增加二倍半格长的需用量。 2、针织服装用料计算 针织服装用料计算主要采用重量和面积两种方法作为换算的标准。 (1)、主料计算 成衣单位用料面积=∑(门幅×段长)÷〔每段长内成品件数×(1—段耗率)〕=平方米/件(2)、服装面料单位面积的重量(克/平方米)乘以服装需用面积数等于每件服装的用量重量。 (3)、辅料计算 由于罗纹坯布拉伸性好,很难以平方米干重来计算考核单件用量,企业一般用罗纹加工机针数及所用纱线品种作为计算依据,确定每平方米的干燥重量,然后,计算每件成品耗用各种罗纹坯布的长度及重量。 领口的罗纹长度=(领口罗纹规格+0.75cm缝耗+0.75cm扩张回缩)×2(层数) 袖口的罗纹长度=(袖口罗纹规格+0.75cm缝耗+0.75cm扩张回缩)×2(层数) 裤口的罗纹长度=(裤口罗纹规格+0.75cm缝耗+0.75cm扩张回缩)×2(层数) (4)、整件服装成衣辅料用料=成品各零部件耗用坯布面积总和(包括裁耗)

服装面料用料的计算方法大全

服装面料用料的计算方法大全 关于服装面料的算法全搜索 一.购买衣料如何进行巧计算?幅宽布若是90厘米,计算的方法是: 男上衣:衣长乘以3加上10厘米 女士上衣:衣长乘3 男女裤:裤长乘以2中上10厘米。 幅宽为143厘米的双幅呢,做男便服算法: 衣长加上袖长加上10厘米。 针对这种方法,现有疑问: 1.此算法是适用于针织布还是棱织布?还是都适用? 2.上方法算出的是长度,正常我们算的不是面积吗? 3.为什么会这样算,上述各公式代表的含义能详解一下吗? 4.有更简单明了(通俗易懂)的算法吗?(不求很精确,报价估计大概用量) 二.针织服装用料公式: (1)衣服 大身用料:(胸围+6CM)X(身长+6CM)X 24 X 克重X (1+总损耗)袖子用料:(挂肩+袖口+4CM)X(袖长+4CM)X 24 X克重X(1+总损耗)领子用料:(领宽X2+2)X领高X 12 X 克重X (1+总损耗) 每打衣服用料=大身用料+袖子用料+领子用料 (2)裤子 (横档+腿围+4CM)X(裤长+8CM)X 24 X克重X (1+总损耗) 备注:以下仅供参考 罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20% 绒布:17-18% 色织布(大):27-32% 色织布(小):22-25% 面料计算公式: 面料价格=成本价格+织造价格+染价+其它(包括印花、开副定型、后道各工序)(一般地,开副定型价格:2000元/T) 针对这种方法,现疑问如下: 1.大身面料中乘以24是2X12(1打12件),2表示胸片面积有两片,可为什么要乘以克重呢?这样算出的是面积单位平方米吗? 2.袖子算法中:挂肩+袖口,是表示1个袖片的宽度吗?再乘以袖长(袖片的长度)就是1个袖片的面积吗?后面为什么要乘以克重? 3.领子算法中:领宽(总长)为什么要乘以2,后面乘以克重代表什么? 4.总之,此算法最大不解就在于:为什么要乘以克重?各部分算出的是面积吗? 5.顺问:“罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20% 绒布:17-18% 色织布(大):27-32% 色织布(小):22-25%”这些是什么意思呀?

服装成本计算方法

服装成本计算方法 计算成衣生产成本的方法 成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响: A 公司业务XXXXXX质(例如:贸易公司,制造商) B 适用的付款方式(例如:FOB,CIF) C 适用的制造条件(例如:CMT,CN) D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫) 计算成衣生产成本的公式: 每单位成衣总价格(FOB)=(布料或纱线成本+生产成本+本地运费+文件费+配额费用+税项+杂项)*(1+边际利润) 注:以件或打为单位。 一、布料成本 每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量 布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。 财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。 A 梭织服装 1 购买成品布 每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数 或者 =每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量 的米数 如: 一件女装衬衫需要每码RMB10.00元的全棉布料2码,财务费用是5%..那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元/0.91M*(1+5%)*0.914M=21元 2 购买进一步加工的坯布料

计算方式与购买成品布料相近.只要加多一项加工费用(印花,漂染及整理) 每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的 码数 或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的 米数 注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等) 如: 坯布每码是6.00元,漂染厂费用是每码2.00元,每件衣服的布料用量是2.2码,包含发加工过程中缩水和损耗. 衣服的布料成本=(6.00元/码+2.00/码)*(1+5%)*2.2码=18.48 =(6.00/0.914M+2.0/0.914M)*(1+5%)*2.2*0.914M=18.48 3 缝接针织服装 在纺织行业内,纺织服装的布料用量是以磅作单位的,计算缝接针织服装的布料成本所用的公式与上过公式相同. 每单位成衣布料成料成本=每磅成品布布料的价格*(1+财务费用%)*每单位成衣织料用量的 磅数 注意如布料用量是以码为单位的,应该先将码数单位化成磅. 每单位成衣布料用量的磅数=布料宽度(英寸)*每单位成衣布料用量(码)*标准布料重量(G/M2)*0.00082/16 二、纱线成本 毛衫类成本是以纱线价格而不是以布料价格来计算的,正常情况下,每单位成本的纱线成本的计算方法是将每单位成衣的纱线用量(磅)乘以每磅纱线价格。针织结构越复杂,需要的纱线就会越多,纱线成本也相对越高,为了更准确的计算布料成本,好多时候都需要做一件样品,才决定成衣的真实重量,然后先至可以准确估计了纱线用量。 三、生产成本 不同种类成衣的制造工序及技术应用程度(如电脑系统相对于人手操作效率会更高)都有所不同。不过系大部分情况下制造商只会以总CMT成本给买家报价,而不会提供每个制造过程的详细成本分析。 1 梭织服装及缝接针织服装生产工序相同,虽然所用的布产结构与设备/机械可能不一样,但不会显著影响生产成本。成本是每项生产工序的费用总和:裁剪,车缝,洗涤,整理费(包括熨压,修饰,钉纽扣,检查,钉标签,上挂牌和包装),再加上辅料费用(如标签,里布,衬布,纽扣,肩垫和拉链)。

服装制版常用数据及公式

服装制版常用数据及公式 在服装制版过程中虽然各部位最终数据会因款式的不同而不同但也有相当一部分数据是常量或者是根据同一个公式计算得来的熟记这些数据和公式将很大地提高制版的工作效率。领子部位 男装后领窝深17度前身肩斜18度后身肩斜22度撇胸6度。后身肩斜小于前身2度以上避免因肩缝线偏后而引起袖子中线偏向。后领窝长度约为2/5颈窝周长前领窝约为3 /5颈窝周长。立领领脚前凸后凹型领脚一般在3-7度或1-2cm领脚前凹后凸型领前后各不超过3.54.5cm。翻驳领翻领宽一般为3.56cm。领座宽为2.55cm。翻领宽与领座宽差值小于0.8cm。袖子部位 衬衫袖窿周长约占半胸围的8592。西装袖窿约占半胸围的9296。薄的袖山吃势量为23cm中厚的如西装袖山吃势量为712袖窿约在34.5cm之间厚的如大衣袖吃势量为71 2袖窿周长约为45cm。袖山高低袖山以袖窿周长/4为基数约1214cm普通袖山以袖窿周长/4为基数约1516cm高袖山以袖窿周长/3为基数约1718cm。肩宽 西装肩宽与衣长比例接近黄金比 总肩宽胸围/2-78冲肩22.5cm女2.53cm男。过肩正统为99.5cm休闲式过肩约为1213c m。腰围部位 裤腰省褶的分布约1.52cm一个省长为1011cm后片省长为78cm男裤距侧缝45cm处袋宽1314cm。 腰口线定位基型在髋骨点上12cm。低腰型比基型下落26cm。高腰型比基型高出12c m。 档位立档深基型为0.1号0.1h。低腰型基型减去低腰部分约25cm。高腰型立档加长1 3cm。衣长确定 马夹衣长占身高3132到腰节与臀部中间茄克衣长占身高3542袖长放3.55Cm西服衣长占身高4345袖长放23cm短外套衣长占身高5055在中指间与膝盖的1/2处袖长放78c m齐虎口中长外套衣长占身高5063在膝盖上下袖长放78cm齐虎口长外套衣长占身高6570在膝下1015cm处。袖长放78cm休闲装衣长占身高的3170。裤子相关部位 上装口袋位置位于腰节线下7.5cm与胸宽线内2.5c平行线相交处宽度为5cm左右与袖口宽度基本一致。袋绊为1cm宽长35cm。裤侧缝口袋位于腰线下4cm处袋长15cm。牛仔裤斜插口袋为8x10cm左右麦袋为7x4cm后口袋口为1315cm。前裤身中缝撇势为0.50.7cm一个。省长为1011cm后片省长为78cm男裤距侧逢45cm处袋宽1314cm。裤子前浪一般位2529cm后浪为3237cm紧身前后差为7cm左右合体为10cm左右。门襟长低于臀围4cm长度为1617cm。基本裤口1/2足跟围10后裤口前裤口34cm。360度群摆围修正腰围线抬高11.5cm底边加24cm。其他 衬衫原形领宽0.5领深西装原形领宽-0.5领深。领口弧线短于领脚弧线0.5cm。后领窜高为后领宽度的1/3一般位2.5cm。夏装为1cm左右。 标准型笼门宽与袖窿深之比接近23接近黄金比袖窿深度为胸围/67无袖式紧身T恤约为1718cm衬衫外套约为1926cm。茄克宽松类不大于背长。 服装制版与人体测量是密不可分的要达到合适的服装纸样的制版就必须通过人体测量来掌握人体和服装的各部位尺寸。人体测量是为了更好地服装制版服装制版是为了符号人体测量的数据达到两者的统一。 人体从服装研究的角度来观察可以称作服装人体。服装人体是服装造型的依据服装的许多部位都能在人体上找到相应的符合部位服装各部位与人体相应部位的具体尺寸关系对于服装的合体要求来说是至关重要的。而确定上述关系的前提就是服装人体与服装成品的科学测量。真比例技术最基础的知识是全新的人体测量知识。 一服装人体主要测量部位介绍 1、胸围 B0沿胸部最丰满处围量一周。测量时要注意皮尺保持水平紧度要保证人体正常的

面料公式

纱长、门幅 计算公式汇总 纱长计算公式 1、单面布——1181/Ne/克重=线圈长度 2、双面布——3440/(Ne+1.6)/(克重+100)=线圈长度 3、单珠地——2010/(Ne+2.7)/(克重+80)=线圈长度 4、双珠地——2280/(Ne+3)/(克重+100)=线圈长度 5、1*1罗纹——4388/(Ne+2)/(g+60)=线圈长度 6、2*2罗纹——纱长(CM/25R)=228554/(Ne+1)/(克重+70) Ne——英制支数 门幅计算公式 1、单面布——门幅=针筒总针数/〔1平方米线圈数的平方根*0.375*(线圈长度+1.018)/(纱直径d+0.318〕〕 纱直径d=1.3/公制支数的平方根(公支=1.693*英支) 单面布门幅简化的公式:横密/CM=0.0026*(Ne+1.05)*(克重+50 ) 2、双面布——横密(针柱数/CM)=0.00118*(Ne+3)*(克重+110) 3、单珠地——A. 横密(针柱数/CM)==线圈总数/1m2 开方*900*(线圈长度+0.07)/(D+270) (线圈总数=m2纱长/线圈长度纱长(m)=9000/D*克重*100) 单珠地——B. 简化的 横密/CM=0.000467*(Ne+11)*(克重+450) 4、双珠地——横密/CM=0.00145*(Ne+2.5)*(克重+65) 5、1*1罗纹——横密/CM=线圈总数/m2开方*0.301*(线圈长度+0.2)/(纱直径+0.08) 新公式:横密/CM=0.000436*(Ne+14)*(克重+400) 6、2*2罗纹——CM/针筒每针=550/(Ne+2)/(克重+130) 【门幅=总针数*(CM/针筒每针)】 针织布料缩率测试流程(方法\时间\干的方式) 和大家一起探讨一下.有不对或不足的地方,欢迎大家提出哦 首先,和纤维绝对有关系。但是还没有聼说过这样的相关知识(-----这是我回复午夜猫。的那个问题),,也许是我是没聼过(见识少啦)。。。 缩水率是可以控制的:一般的布料做干蒸,洗水。就可以算出缩率了!测出来后计算好,把数据提供给纸样师傅,他们参考后放出适量。就OK了。 以上是基本的流程。。。 具体的做法是(以下我主要说干蒸和水洗): A:干蒸------也是上面鱼说的“烫缩” 1)在要测算的布料上(要有足够的大),画出2块固定的长和宽,------拿针织内衣来说,一般40*40CM就可以,意要留出约2CM以上的缝位,因为内衣(~像内裤),面积不大,但是针织布料的缩率又很大。像氨纶布,莫代尓等,要是定型没定好,可能会缩的可怕。。。 2)将这2片的画好固定尺寸的布料反面相对,用平车在画好的痕迹上车好 ,这样布料的正面就路在外面了 ,还可以方便一起看看色差,色牢度什么的 ,省料. ,着时在沿着留出来的2CM以上的缝位用锁边机锁好边.. 3)现在到了干蒸的关键时刻了 ! 拿着这块布去烫工那里去蒸吧!!!注意把握好时间 .一般的针织布料大概5分钟就OK 了.缩率大的布料你在蒸的时候还可以用眼睛看到它在缩呢!!!嘿嘿 ..那种布, 可不是好料 !! 特别注意哦::蒸的时候 ,别让熨斗和布料接触!!也就是说 ,不是要向人家烫衣服一样去烫这块布 !!!但是距离也布要离的远了 !一寸左右吧!就好了 .还要随时给它翻番身,移动位置,这样受热才均匀,才可以算准确点 !还有 ,尽量布要打开机台的吸风器 ..

服装行业的成本核算

服装行业的成本核算 计算成衣生产成本的方法成衣生产成本可以从中决定售价和此成衣是否值得生产,而 成本的计算会受到下列因素影响: A 公司业务 XXXXXX质(例如:贸易公司,制造商) B 适用的付款方式(例如: FOB ,CIF ) C 适用的制造条件(例如:CMT ,CN ) D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫)计算成衣生产成本的公式:每单位成衣总价格(FOB ) =(布料或纱线成本+生产成本 +本地运费 +文件费 +配额费用 +税项 +杂项) *( 1+ 边际利润)注:以件或打为单位。一、布料成本每单位成衣布料成本 =每单位长度或重量布料成本*( 1+ 财务费用 % )*每单位成衣布料用量布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或 米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。 A 梭织服装 1 购买成品布每单位成衣的布料成本 =每码成品布价格 *( 1+ 财务费用 % )*每单位成衣布料用量的码数或者 =每米成品布价格 *(1+ 财务费用 % )*每单位成衣所需消耗布料用量的米数如:一件女装衬衫需要每码RMB10.00 元的全棉布料 2 码 ,财务费用是 5%.. 那此件衣服的布料成本 是=10 元 /码 *(1+5%)*2 码 =21 元或 10 元 /0.91M*(1+5%)*0.914M=21元 2 购买进一步加工的坯布料计算方式与购买成品布料相近.只要加多一项加工费用 (印花 ,漂染及整理 )每单位成衣布料成本=( 每码坯布价格 +每码加工费 )*(1+ 财务费用 %)* 每单位成衣布料用量的 码数或者 =( 每米坯布价格+ 每米加工费)*(1+ 财务费用 %)* 每单位成衣布料用量的 米数注意 , 在计算布料用量时应该加上加工过程中可能的损耗( 如缩水等 )如 :坯布每码是 6.00 元,漂染厂费用是每码 2.00 元 ,每件衣服的布料用量是 2.2 码 ,包含发加工过程中缩水和损耗.衣服的布料成本=(6.00元 / 码 +2.00/ 码 )*(1+5%)*2.2 码 =18.48 =(6.00/0.914M+2.0/0.914M)*(1+5%)*2.2*0.914M=18.483缝接针织服装在纺织行业内 ,纺织服装的布料用量是以磅作单位的,计算缝接针织服装的布料成本所用的公式 与上过公式相同 .每单位成衣布料成料成本=每磅成品布布料的价格*(1+ 财务费用 %)*每单位成衣织料用量的磅数注意如布料用量是以码为单位的,应该先将码数单位化成磅 .每单位成衣布料用量的磅数=布料宽度 (英寸 )* 每单位成衣布料用量 (码 )*标准布料重量 (G/M2)*0.00082/16二、纱线成本毛衫类成本是以纱线价格而不是以布料价格来计算的,正常情况下,每单位成本的纱线成本的计算方法是将每单位成衣的纱线用量(磅)乘以每磅纱线价格。针织结构越复杂,需要的纱线就会越多,纱线成本也相对越高, 为了更准确的计算布料成本,好多时候都需要做一件样品,才决定成衣的真实重量,然后先至可以准确估计了纱线用量。三、生产成本不同种类成衣的制造工序及技术应 用程度(如电脑系统相对于人手操作效率会更高)都有所不同。不过系大部分情况下制造商 只会以总 CMT 成本给买家报价,而不会提供每个制造过程的详细成本分析。 1 梭织服装及缝接针织服装生产工序相同,虽然所用的布产结构与设备/机械可能不一样,但不会 显著影响生产成本。成本是每项生产工序的费用总和:裁剪,车缝,洗涤,整理费(包括熨 压,修饰,钉纽扣,检查,钉标签,上挂牌和包装),再加上辅料费用(如标签,里布,衬 布,纽扣,肩垫和拉链)。每单位成衣生产成本 =每单位成衣的裁剪费 +车缝费 +洗涤费+ 整理费 +辅料费2毛衫的生产成本也是每项生产工序费用的总和:编织,缝盘,洗 涤和整理(包括整熨,拆线,挑撞,补衣,钉纽扣,钉标签,上挂牌和包装),再加上辅助 物料费用(如标签,里布,衬布,纽扣,肩垫和拉链)。每单位成衣生产成=每单位成衣的编织费 +缝盘费 +洗涤费 +整理费 +辅料费四、其它除了布料成本及生产成 本之外,若是计出成衣的FOB 价格,还要加上以下各种成本费用:本地运输:内陆

服装店铺盈利计算公式

开店伊始都会遇到这样的问题,面对越来越昂贵的店铺租金,越来越大的经营成本,怎样才能知道这家店铺是不是赚钱?怎样才能有效控制成本?这些问题已经成为了我们非常关心的话题。 通常情况下,我们判断店面的好坏首先计算的可能是店铺的面积和租金价格,很少有人首先计算客流量,我们需要首先转变观念的是:通常一个店铺价钱贵,并不仅仅是因为面积大,店铺选择的首要四项核心指标的第一项是客层,第二项是客流量,第三项是面积,第四项才是价格,这四项决定了店铺选择的关键点。在这里我们就介绍店铺选择得第二项核心指标客流量对店铺选择的影响作用。客流量的大小是判断店铺所在地段好坏的重要因素,客流量大,店铺的销售业绩才会高。因此,在这里我们要用一个计算公式来教您计算客流量与您开店赚钱多少的关系! 店铺盈亏平衡公式中基本概念的解释 以一家店铺为例,该家店铺的店面积是150平方米。一年的店铺租金是16万元、人员工资费用是15万元、水电费3万元,税费1.2万元、装修费2.9万元、交通费1.6万元、投入成本的利息及其他费用3.3万元。(进货折扣)是50%,并且春夏季营业额占年总营业额的40%,一件春夏季的衣服平均是300元/件,(库存率)为15%,春夏季服装销售的平均折扣是88折,那么我们怎么判断这家店的预期营业情况呢?这家店铺门口前的客流量达到多少才能保证店铺不亏本呢? 计算过程如下: 这家店铺经营一年的成本为: 16万元+15万元+3万元+1.2万元+2.9万元+1.6万元+3.3 万元=43万元(全年费用) 为了达到不亏本,这家店铺一年的营业额至少要与经营店铺一年的成本持平,才能保证这家店铺存活下去。 从而得出: 一件零售价是100元的衣服,经销商实际只卖了88元。那么,毛利润=88-50=38 元 毛利率=(平均折扣-进货折扣)/平均折扣=(营业额-进货额)/营业额 将以上过程整理可得出: 毛利率=38/88=(88-50)/88*100%=43% 这家店铺一年至少要卖出服装的金额为: 43万元÷43%≒100万元(保本营业额) 又因为服装的平均销售折扣是88折,那么这家店铺销售正价货品的金额至少要达到: 100万元÷88%≒113.6万元(保本订货(金额)吊牌价) 每一家店铺都有自己的库存,设库存率为15%,设订货额为A,如季末库存作为投入成本考虑,那么一年销售出服装的保本营业额100万元+库存占用资金,即达到盈亏平衡点,则有下面计算公式:动销比=(1-15%)=85% A×(1-15%)=113.6万元+A×15%×50% 那么,可以算出需要订货吊牌价的金额为: 113.6万元÷(1-15%-15%×50%)≒146.5万元(保本全年订货(金额)吊牌价) 库存吊牌价金额为:146.5×15%≒22万元 库存占用资金为:22万元×50%≒11万元 一年总的销售营业额为146.5×(1-15%)≒124.5万元(盈亏平衡点) 设春夏季货品占比为40%,那么这家店铺夏季时的销售额至少要为: 124.5万元×40%≒49.8万元(当季销售营业额) 达到49.8万元一年的春夏共为180天,那么一天需要卖出营业额为:

面料成本计算

面料成本计算 2011-03-08 面料成本=原料成本+织造费用+染色印花后整理加工费+检验打卷包装费用+税+各个环节的损耗 一、原料成本 原料成本=每米用纱量X纱价 怎样计算每米用纱量? 我们把所有的面料分为没有弹力的面料,纬弹面料,四面弹面料来一一说明。 1.没有弹力的面料 客人给我们的样布或者规格大都是成品,已经染色好了,我们就需要把成品规格还原到坯布规格。 坯布经向密度=成品经向密度X成品门幅/坯布门幅 坯布纬向密度=成品纬向密度X(1—染色缩率) 注:染色缩率,大概全棉的2-5%,涤棉的3-8%,全涤的8-15%,布越薄染色缩率越大,机缸染色比长车染色缩率要大,成品面料蒸烫缩水率要求越小,染色的缩率越大。 我们来举例说明,比如常规品种全棉纱卡坯布规格是21s*16s/128*60 门幅63英寸(注意规格的纱支单位都是英支支数,密度的单位都是英寸,门幅的单位也是英寸,有些规格不是这个单位的,可以换算过来,比如化纤的单位是D,那么D数X英支支数=5314,150D=5314/150=35.4支) 公式:经纱用纱量=(经密X门幅X0.65)/经向纱支即:128X63X0.65/21=249.6克 纬纱用纱量=(纬密X门幅X0.65)/纬纱纱支即:60X63X0.65/16=153.6克 0.65是一个系数,很粗糙的一个系数,这里有很多因素影响这个系数的大小,比如织缩率,经向因

为有张力的伸长,损耗等等。 这里的每米布的用纱量并不等于成品面料的每米克重,也有一个系数,一般用0.88,我们计算出用纱量是249.6+153.6=403.2克/米,成品的克重大概是403.2X0.88=355克米,平方米克重是355/1.5(门幅)=237g/m2,不同的面料这个系数相差很大,在染色的时候,有很多因素影响这个系数,比如缩率,碱减量,前处理等等,很多时候要靠经验去总结这个系数。 假设21支棉纱的价格是20000元/吨=0.02元/克,那么经向用纱成本是: 249.6X0.02=4.992元每米 同样,假设16支的棉纱价格是18000元/吨,那么纬向的用纱成本是 153.6X0.018=2.76元每米 这个规格的面料原料成本就是4.992+2.76=7.75元每米。 原料的价格可以在各大纺织网站的纺织原料市场行情里面可以找到,也可以打电话问相应的生产工厂,有些纱线比较特殊,比如有些竹节纱,特殊混纺比例的纱,特殊用途的纱,市场上面没有现货,需要定纺的,价格比常规纱都要贵一些,也要影响成本和交货时间。 2.纬弹面料 常规的纬弹面料都有相对应的坯布,比如: 全棉弹力府绸成品40X40+40D/133X72 57/58英寸对应的坯布是 96X72 上机门幅84英寸 全棉弹力纱卡成品16X16+70D/120X40 48/50英寸对应的坯布是 90X40 上机门幅72英寸 全棉弹力直贡成品 32X32+40D/190X80 57/58英寸对应的坯布是 130X80 上机门幅84英寸 其他的不是常规的纬弹面料门幅的缩率就按这个比例计算,一般的门幅缩率是30%左右,把成品的规格还原成坯布的规格,然后再按没有弹力的面料的用纱量的计算公式,计算出用纱量,原料成本。

服装成本核算方法

报价 1. 面料价格+辅料价格+(特殊工艺)+工价+损耗+包装+运输=FOB FOB+保险+运费+报关+银行费+...=CIF 还有税费 2. 针织按照重量计算成本 梭织按照米数计算的 3. 最合理门幅是必须的 4. 针织服装用料公式 (1)衣服 用料=单件裁剪面积*平方米克重 面料成本=用料*面料单价 大身用料:(胸围+6CM)X(身长+6CM)X 2X 克重 X (1+总损耗) 袖子用料:(挂肩+袖口+4CM)X (袖长+4CM)X 2 X克重 X(1+总损耗)领子用料:(领宽X2+2)X领高 X 1 X 克重 X (1+总损耗) 每打衣服用料=大身用料+袖子用料+领子用料 (2)裤子 (横档+腿围+4CM)X(裤长+8CM)X 2 X克重X (1+总损耗) 备注:以下仅供参考 罗纹:18% 汗布:15-16% 网眼:15-16% 氨纶汗布18-20% 绒布:17-18% 色织布(大):27-32% 色织布(小):22-25% 面料计算公式

面料价格=纱价+织造价格+染价+其它(包括印花、开副定型、后道各工序) (一般地,开副定型价格:2000元/T) 一个对排料没有经验的,要核算一件衣服的大概用料,最简单的用折算平方的方法,这也是最常用的,这针对的是普通的上衣,具体如下:前身=[(1/2胸围+1/2下摆)/2+前衣片的左右缝头]*(前衣长+长下缝头)/面料门幅 后身=[(1/2胸围+1/2下摆)/2+后衣片的左右缝头]*(后衣长+上下缝头)/面料门幅 袖子=[(袖肥+袖口)/2+每袖片左右缝头]*(袖长+上下缝头)/面料门幅 领子=(领长*领宽)/门幅 挂面=挂面宽*挂面长/门幅 单衣用料=(前衣二片+后身+二只袖子+二层领子+二根挂面)*1.03+损耗 一般棉衣的用料比单衣多,要加制版的余份. 上衣面子:胸围≤120CM ---衣长+袖长+10CM+7CM(普通领) 上衣夹里: 衣长+50CM 裤子: 臀围≤120CM---裤长+10CM 裤子:臀围>120CM---3/2裤长 裤长=内长+前浪=外长(注是否连腰) 上衣:胸围≥120CM---若无叠门,仍可照衣长+袖长+10CM+7CM

服装业成本核算方法大全

服装业成本核算方法大全 服装业成本核算---方法 1.设立材料明细帐,按主材,辅材分类 2.确定工时单耗(可以是计划工时,也可是实际工时) 3.按生产计划(或作业单)投料 4.汇总直接费用,(动力费,制造费,直接人工费),并按工时分摊费用. 4.按完工产品品种数量结转完工成本(在产品材料核算可以分步投料或全额投料或约当比例,生产周期短的在产品可以不分摊费用,待完工时时在分摊费用) 5.期初在产+本期投产-本期完工=本期在产(生产成本借方余额) 1、确定成本核算的目的。成本核算有多种目的,如存货计价、计算销售成本和确定收益;成本决策和成本控制;产品定价等。 2、确定成本核算的对象。不同核算目的决定了对象的多样化。如以各种、各批、各生产步骤产品作为对象,计算产品的总成本和单位成本;以各个责任单位为对象,计算责任成本等。 3、确定成本核算的内容。成本核算内容一般包括费用归集分配与产品成本计算两部分。 费用归集分配要求,首先必须确定成本开支的范围,明确各种费用支出的界限,对于不应计入产品成本的予以剔除;然后测定和记录所积累的成本数据,按照一定程序进行归集,采用一个标准在各个成本核算对象间进行分配,以汇总所耗用的费用总数。 产品成本计算就是按照成本计算对象,把汇总的费用进行分配,计算出各个对象的总成本和单位成本。在工业企业,由于一个企业往往生产多种产品,

而且月末通常存在在产品,因此还要将生产过程的费用在各种产品之间、产成品和在产品之间进行分配,以求得各种产成品的总成本和单位成本。 服装业成本核算---基本方法 成本核算体系 1、品种法 2、分批法 3、逐步结转分步法 4、平行结转分步法 5、作业成本法 成本计算方法的结合运用 对一个企业来讲,要计算企业的主要产品成本,要根据生产特点和生产组织方式选择采用一种最适当的成本计算方法,但这一种成本计算方法并不一定能满足该企业成本计算和成本管理的全部需要。 企业的情况错综复杂,要全面考虑具体企业的生产特点和生产步骤,根据企业的规模和水平,科学合理地安排成本计算程序和方法,把各种成本计算方法结合运用,达到最佳的成本计算和最优的成本控制。 服装业成本核算 1、正确划分各种费用支出的界限,如收益支出与资本支出、营业外支出的界限,产品生产成本与期间费用的界限,本期产品成本和下期产品成本的界限,不同产品成本的界限,在产品和产成品成本的界限等。 2、认真执行成本开支的有关法规规定,按成本开支范围处理费用的列支。 3、做好成本核算的基础工作,包括:建立和健全成本核算的原始凭证和记录、合理的凭证传递流程;制定工时、材料的消耗定额,加强定额管理;建立材料物资的计量、验收、领发、盘存制度;制订内部结算价格和内部结算制度。

服装各部位计算公式

服装各部位计算公式 常用男上衣规格计算公式单位:cm 品种/部位衣长(C)胸围(X)肩宽(X)袖长(XC)领大(L) 中山装2/5号+4~6 型+20~22 3/10X+12~13 3/10号+9~11 3/10X+9 西装2/5号+6~8 型+16~18 3/10X+12~13 3/10号+7~9 3/10X+9 春秋便装2/5号+2~6 型+18~20 3/10BX+12~13 3/10号+8~11 3/10X+9 衬衣2/5号+2~4 型+20~22 3/10X+12~13 3/10号+7~9 3/10X+7 短大衣2/5号+12~16 型+26~30 3/10X+12~13 3/10号+11~13 3/10X+9 长大衣3/5号+14~16 型+28~32 3/10X+12~13 3/10号+12~14 3/10X+9 男风衣3/5号+6~10 型+28~32 3/10X+12~13 3/10号+8~12 3/10X+9 男夹克2/5号+2~4 型+23~25 3/10X+12~13 3/10号+9~11 3/10X+8 男短袖衫2/5号+2~6 型+21~23 3/10X+12~13 3/10号+4~6 3/10X+7.5 西服背心3/10号+7~8 型+11~13 3/10X+6~8 常用男下衣规格计算公式单位:cm 品种/部位裤(裙)长腰围(W) 臀围 男长裤3/5号+2~4 型+2~6 4/5W+40~44 男短裤3/10号-6~8 型+0~2 4/5W+38~42 常用女上衣规格计算公式 品种/部位衣长胸围(X)肩宽袖长领大 西装2/5号+2 型+14~16 3/10X+10~11 3/10X+5~7 3/10X+9 衬衣2/5号型+12~14 3/10X+10~11 3/10X+4~6 3/10X+7 旗袍7/10号+8 型+12~14 3/10X+10~11 3/10X+4~6 3/10X+7 短袖连衣裙3/5号+6~8 型+12~14 3/10X+10~11 1/10X+4~6 3/10X+9 短大衣2/5号+6~8 型+18~24 3/10X+10~11 3/10X+7~10 3/10X+9 长大衣3/5号+8~16 型+20~26 3/10X+10~11 3/10X+8~10 3/10X+9 春秋便装2/5号+2 型+18~20 3/10X+10~11 3/10X+6~7 3/10X+9 女风衣3/5号+8 型+22~26 3/10X+10~11 3/10X+7 3/10X+9 中西罩衫2/5号+4 型+20~24 3/10X+10~11 3/10X+7 3/10X+9 女背心3/10号+6~15 型+14 3/10X+10 常用女下衣规格计算公式单位:cm 品种/部位裤(裙)长腰围(W) 臀围 女长裤3/5号+6~8 型+2~4 4/5W+42~46 裙裤2/5号-2~6 型+0~2 4/5W+40~44 男短裤2/5号+0~10 型+0~2 4/5W+40~44 男、女上衣制图常用计算公式 品种/部位中山装西装春秋装衬衣短大衣长大衣男风衣男夹克男短袖背心

服装用料核算公式

服装用料核算公式 门幅的计算: 48"~50"=121.9cm~127cm=125cm 57"~58"=144.78cm~147.32=146.05cm 60"=152.4cm 63"=160cm 一件一个方向的使用率在82%~86之间,而有毛向的使用率在75%左右 上衣用料案例: 主片衣身占门幅的使用量L=衣长+贴边+缝边+1余量 袖片=袖肥+袖口/2SL=袖长+贴边+缝+1余量/3* 领:一般5~6cm 袋布=一般10cm 其它部件,如果有相色计算平方,平方的计算在下面有详解。 以上合计*1.03% 裤子用料案例: 例如横档34-36cm,57"-58"足以 L=内长+前浪+脚口翻边+上腰缝+1 袋布一般10cm在袋布代替袋贴中不加, 附件例如三角布8cm 以上用于门幅排下前*2后*2的裤子 下面是门幅排不下的问题: 门幅只能是四个前片3个后片,那么:就是4条裤子5个长度,而剩余一个后片的宽度,既是1/3门幅。 门幅只能是四个前片3个后片,那么:就是6条裤子7个长度,刚好做满(包含直腰) 门幅只能是前3后1,7个长度6条裤子 在计算裤子的横档时,尺寸表上的横档尺寸就是用料计算的尺寸,另加1cm(要根据裤子的悃势)缝边,原因是,经过电脑计算得出结论,35.4cm横档拍后平均计算时37cm。 31*4=124(47"-48") 32*4=128(48"-50") 33*4=132(51"-52") 34*4=136(53"-54") 35*4=14055"-56") 36*4=144(57"-58") 37*4=148(58"-60")超过37cm以上的横档,用43"-44"门幅,刚好排三个片,那么就是3条裤子4个长度。 案例: 臀围:55横档33+1裤长=内长86+前浪26.6+脚口贴边3.1+缝边1.1+1=118cm 门幅是48"-50" 关于平方的计算: 长*宽/门幅*片数 例如120g*/m那么 一个前身长时60cm,宽是30cm 30*60/120=15g 门幅=150那么前身用料是30*60/150=12cm

服装店铺成本核算公式

服装店铺成本核算公式 终端铺货量公式店铺销售公式 第一大点: 终端成本计算方法: 每月营运成本 = (以店铺80平米计算)租金/扣点 + 人工 + 水电 + 税收 + 杂费 + 天地装修(分两年均摊) + 货架(分两年均摊) 举例说明: (以店铺80平米计算)租金(10000)+ 人工(5000)+ 水电(1000)+ 税收(500)+ 杂费(500)+ 天地装修共花费60000(分两年均摊2500/月)+ 货架80000(分两年均摊3333/月)=营运成本(22833) 第二大点: 保本或盈利计算方法: 保本业绩计算方式: 每月营运成本÷(销售平均折扣—供货折扣)×供货折扣 = 供货成本 每月营运成本÷(销售平均折扣—供货折扣)×销售平均折扣= 保本销售 举例说明:保本业绩计算方式: 22833 ÷(80% — 45%)× 45% = 29357 22833 ÷(80% — 45%)× 80%

= 52190 盈利业绩计算方式 (每月营运成本 + 预估月纯利润)÷(销售平均折扣—供货折扣)×供货折扣 = 供货成本 (每月营运成本 + 预估月纯利润)÷(销售平均折扣—供货折扣)×销售平均折扣 = 保本销售举例说明:盈利业绩 (22833 + 30000)÷(80% — 45%)× 45% = 67928 (22833 + 30000)÷(80% — 45%)× 80% = 120761 库存率计算方式 (每月营运成本 +预估月纯利润)÷(销售平均折扣—供货折扣)×供货折扣×预算15%库存率= 供货成本(每月营运成本 +预估月纯利润)÷(销售平均折扣—供货折扣)×销售平均折扣×预算15%库存率= 保本销售 (22833 + 30000)÷(80% — 45%)× 45% × 1.15 =78117 (22833 + 30000)÷(80% — 45%)× 80% × 1.15= 138875 第三大点: 货源储备计算方法: 1、保本货量 = 保本业绩金额÷平均销售折扣×销

服装成本的计算公式

服装成本的计算公式 步骤/方法 成衣生产成本可以从中决定售价和此成衣是否值得生产,而成本的计算会受到下列因素影响: A 公司业务XXXXXX质(例如:贸易公司,制造商) B 适用的付款方式(例如:FOB,CIF) C 适用的制造条件(例如:CMT,CN) D 公司生产的成衣种类(例如:梭织品,缝接针织品,针织毛衫) 服装成本计算方法 一、布料成本 每单位成衣布料成本=每单位长度或重量布料成本*(1+财务费用%)*每单位成衣布料用量布料用量是指用来制造一个单位成衣(以件或打计)的布料长度(码或米)或重量(磅或千克),用量的计算应同时包括额外的损耗,例如损坏或缩水。 财务费用包括直至成衣付运前,就布料价值所要支付的信用费用或银行利息,这项必须根据买卖双方的付款条件和协议而订定。 A 梭织服装 1 、购买成品布 每单位成衣的布料成本=每码成品布价格*(1+财务费用%)*每单位成衣布料用量的码数或者 =每米成品布价格*(1+财务费用%)*每单位成衣所需消耗布料用量的米数如: 一件女装衬衫需要每码RMB10.00元的全棉布料2码,财务费用是5%那此件衣服的布料成本是=10元/码*(1+5%)*2码=21元或10元 /0.91M*(1+5%)*0.914M=21元 2 、购买进一步加工的坯布料 计算方式与购买成品布料相近。只要加多一项加工费用(印花,漂染及整理) 每单位成衣布料成本=(每码坯布价格+每码加工费)*(1+财务费用%)*每单位成衣布料用量的码数或者=(每米坯布价格+每米加工费)*(1+财务费用%)*每单位成衣布料用量的米数注意,在计算布料用量时应该加上加工过程中可能的损耗(如缩水等) 如: 坯布每码是6.00元,漂染厂费用是每码2.00元,每件衣服的布料用量是2.2码,包含发加工过程中缩水和损耗。

服装面料用量计算方法

服装面料用量计算方法标准化管理处编码[BBX968T-XBB8968-NNJ668-MM9N]

服装面料用量计算方法 服装面料用量计算方法中详细介绍服装面料的规格,服装面料知识,服装的面料,服装面料分类等!一、服装面料单耗的计算方法: 在实际服装加工生产中,分为针织和梭织服装用料计算。 1、梭织物常用到服装面料单耗量的计算方法: ⑴、经验性判定。 主要用于个体经营业户,根据经验给出服装单件的大体需用量。 ⑵、公式计算。 服装单件加工,用长度公式加上一个调节量获得,例如:90cm门幅的面料,衬衣的单耗量为:身长+袖长+调节系数。 ⑶、根据成衣尺寸计算。 又称“面积计算法”,在外贸或公司,客户提供成品样衣给生产商,让您计算出服装的面料单耗量,我们可以估算出中间规格服装毛片的面积,把每片相加后得出一件服装总的平 方厘米数,除以面料门幅宽度,得出服装的单耗量,注意追加一定数量的额外损耗。 ⑷、规格计算法 顾名思义,根据成品规格表中的中间号或大小号均码的规格尺寸,加上成品需用缝份量,计算出单件服装的面积,再除以门幅得出单耗量,同样追加一定数量的额外损耗。服装单耗的规格计算 法可以归总出一个常用公式:(上衣的身+缝份或握边)乘以(胸围+缝份)+(袖长+缝份或袖口握边)乘以袖肥乘以4+服装部件面积。

⑸、计算法 选出中间号样板或大小号样板各一套,在案板上划定面料幅宽,把毛份样板按照排版的规则合理套排,最终,把尾端取齐,测量出版长两端标线总的长度间距,除以参与排版服装的件数得出服 装的单耗量,注意追加一定数量的额外损耗。 ⑹、计算机排料获得 可以按生产需要,把裁剪计划中所有样板让计算机进行自动排料,在工作窗口的右下角显示服装的面料利用率、版皮总长、单耗量,注意追加一定数量的额外损耗。 服装用料补充说明:计算有阴阳格子的面料单耗时,服装单耗量需在原计算获得数据的基础上额外增加一倍半的格长量;有倒顺格子的面料需增加二倍半格长的需用量。 2、针织服装用料计算 针织服装用料计算主要采用重量和面积两种方法作为换算的标准。 (1)、主料计算 成衣单位用料面积=∑(门幅×段长)÷〔每段长内成品件数×(1—段耗率)〕=平方米/件 (2)、服装面料单位面积的重量(克/平方米)乘以服装需用面积数等于每件服装的用量重量。 (3)、辅料计算 由于罗纹坯布拉伸性好,很难以平方米干重来计算考核单件用量,企业一般用罗纹加工机针数及所用纱线品种作为计算依据,确定每平方米的干燥重量,然后,计算每件成品耗用各种罗纹坯布

服装用线计算方法(精)

方法一: 首先 606PP线=2500Y/PC 604PP线=2500Y/PC 403PP线=2800Y/PC 402PP线 =3500Y/PC 1.平车(用线量=车线长度X3上线为1.5倍,下线为1.5倍(粗,细线均相同 2.双针(用线量=车线长度X3X2单条线长度同平车 3.松紧带车(用线量=车线长度X6上线为2.5倍,下线为3.5倍(粗,细线均相同 4.三线拷克(用线量=车线长度X12或用线量=车线长度X12一条SP线为3倍,二条特多龙线为9倍 注:若为无内里布,则三条线均需用SP线,为14倍 5.四线拷克(用线量=车线长度X13或用线量=车线长度X16二条SP线为4倍,二条特多龙线为9倍 注:若为无内里布,则四条线均需用SP线,为16倍 6.五线拷克(用线量=车线长度X17或用线量=车线长度X19三条SP线为8倍,二条特多龙线为9倍 注:若为无内里布,则五条线均需用SP线,为19倍 7.人字形车(用线量=车线长度X7以1/4"宽为基准,上线为4倍,下线为3倍 8.三本车(以0.6cm为基准,10针/寸 a.一道压线:上线为1.5倍,下线为4.5倍 b.二道下网状:上线为4倍,下线为9倍 c.三道下网状:上线为7倍,下线为9倍

d.三道上下网状:上线为12倍,下线为9倍 9.车花线 巴黎线=3000m/PC 中英线=3500m/PC 用线总长=针数X件数X80/10000 用线个数=用线总长/3000 方法二: 1.车间用线计法: a.埋夹X7倍:面线占2/3,底线占1/3; b.平车X3倍:面线,底线各占一半; c.保险X7倍 d.三线锁边X16.5倍 注: a, 度每条车缝线时,头尾各加2"止口 b.如果一单货每个颜色或是总数不足2000件,必须加20%做损耗; c.一单货计出线数量,每个支数不够5个的则必须订够5个。 尾部计线标准: 下列各种用线以每一粒(包括损耗在内 A.凤眼:面/40寸;底/13寸凤眼芯/10寸 B.钮门:30寸 C.打枣:18寸