东阿阿胶2020年三季度财务状况报告

东阿阿胶2020年三季度财务状况报告

一、资产构成

1、资产构成基本情况

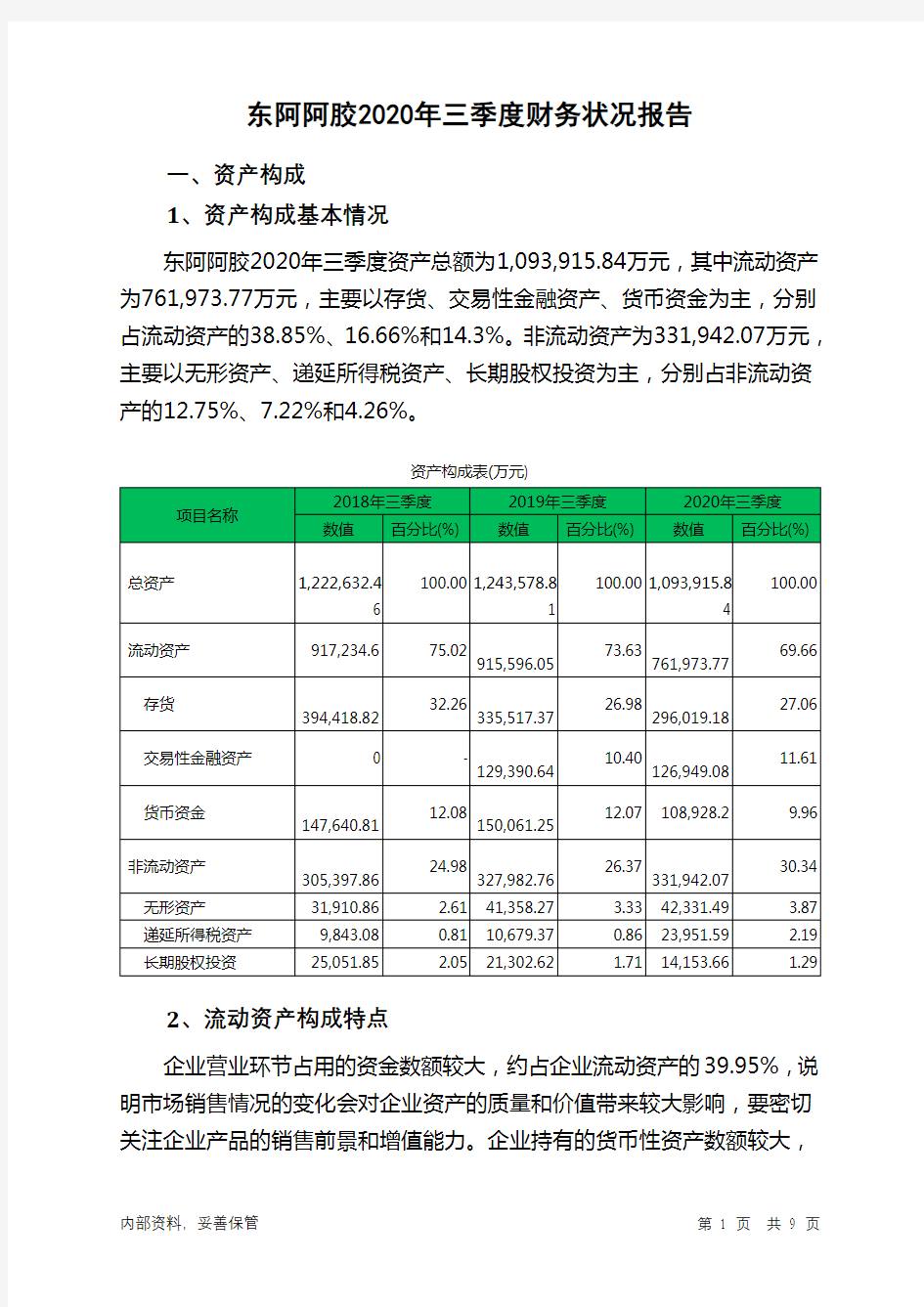

东阿阿胶2020年三季度资产总额为1,093,915.84万元,其中流动资产为761,973.77万元,主要以存货、交易性金融资产、货币资金为主,分别占流动资产的38.85%、16.66%和14.3%。非流动资产为331,942.07万元,主要以无形资产、递延所得税资产、长期股权投资为主,分别占非流动资产的12.75%、7.22%和4.26%。

资产构成表(万元)

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的39.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,

约占流动资产的30.96%,表明企业的支付能力和应变能力较强。但应当关注货币资金的投向。

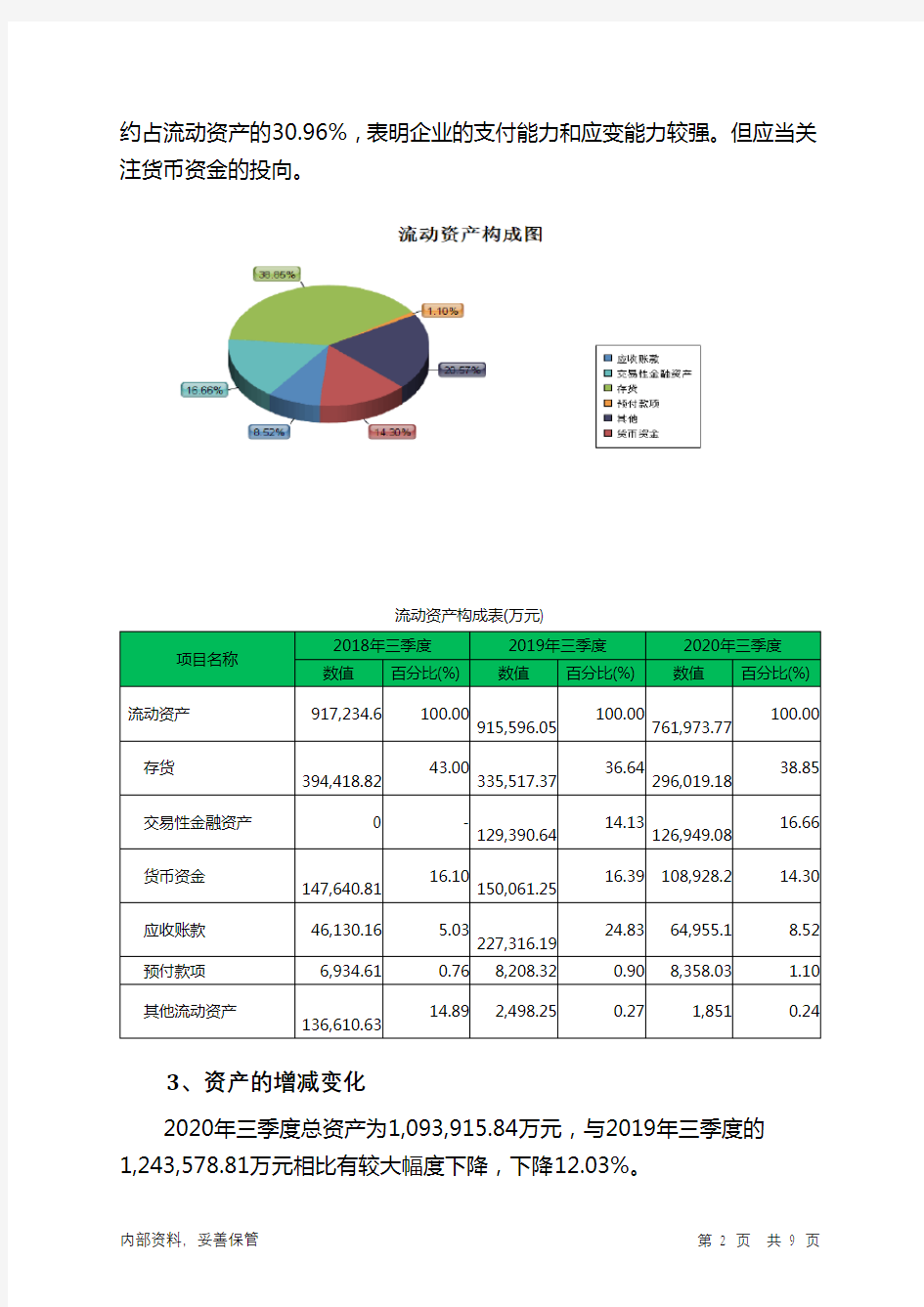

流动资产构成表(万元)

项目名称

2018年三季度2019年三季度2020年三季度

数值百分比(%) 数值百分比(%) 数值百分比(%)

流动资产917,234.6 100.00

915,596.05 100.00

761,973.77

100.00

存货

394,418.82 43.00

335,517.37

36.64

296,019.18

38.85

交易性金融资产0 -

129,390.64 14.13

126,949.08

16.66

货币资金

147,640.81 16.10

150,061.25

16.39 108,928.2 14.30

应收账款46,130.16 5.03

227,316.19

24.83 64,955.1 8.52

预付款项6,934.61 0.76 8,208.32 0.90 8,358.03 1.10

其他流动资产

136,610.63

14.89 2,498.25 0.27 1,851 0.24

3、资产的增减变化

2020年三季度总资产为1,093,915.84万元,与2019年三季度的

1,243,578.81万元相比有较大幅度下降,下降12.03%。

#亚商-东阿阿胶集团—项目小组名单

中国著名的国际金融和投资银行专家 上海交通大学管理学院教授,博士生导师 发表过多篇有知名度的著作、论文和国际国内学术报告 亚商业务总监,项目副总监 大学本科,曾任复旦大学副教授,<<文汇报>>主任编辑 长期从事企业咨询业务,具有综合性咨询业务经验,主持过数十个重 大咨询项目 亚商副总经理,项目总策划、组长 美国乔治.华盛顿大学工商管理博士 曾工作于IBM 中国公司,加入亚商前任美国迈道通公司中国总监 操作过多个重大咨询项目,有丰富的营销学理论知识和实践经验 亚商管理营销咨询部项目经理,项目执行长、副组长 数学学士,中国科技大学工商管理课程进修,迈客汀国际商学院EMBA 课程客座教授 曾任香港东方海外集团上海东方海外食品有限公司制度规划主任及 OEM 经理,上海正大企业管理顾问公司高级管理顾问师和项目经理 亚商管理营销咨询部副经理,项目副组长 上海财经大学市场营销学学士 曾任上海海信市场研究公司项目经理,兼任普陀区业余大学教师,有 多年市场研究、营销策划经验 亚商管理营销咨询部项目经理 上海交通大学工商管理博士 曾十多次主持或参加国家自然科学基金课题、各级政府部门课题及企 业课题或咨询项目,在知名刊物上发表论文数篇 亚商管理营销咨询部项目经理 上海大学管理工程硕士 曾在上海关勒铭有限公司综合管理部从事企业管理工作 曾任中澳高校联办EMBA 班教师 亚商管理营销咨询部咨询员 上海同济大学工商管理硕士,中国注册会计师资格 曾工作于航天机电集团、首创集团等单位 从事过科研开发、市场销售、金融投资、企业管理等工作 亚商管理营销咨询部咨询员 上海大学经济学硕士 俞伯伟 李定勋 王 丰 田 黎 韦 南 姜 涛 余 江 陈建远 陈琦伟

阿胶的市场现状与策略思考

关于阿胶的市场现状及策略思考 第一部分:前言:战略回顾: 2006年以来,公司品牌战略的实施,经历了审视组织现状、战略机遇、增长模式、战略执行四个阶段。 十一五战略机遇分析:品牌领导者的首要职责是“维护并开拓品类”。纵观公司当年的处境,我们勇敢地提出“阿胶价值回归”的战略。这一思考,当时基于五个因素: 第一、具备回归价值的基础。 第二、市场竞争态势的需要。 第三、深具底蕴与魅力的阿胶文化传承基础。 第四、原料短缺,物以稀为贵。 第五、公司除阿胶外的其他业务板块均不具备核心竞争优势,消耗主业精力和资源。 明确增长模式——单焦点多品牌:为了达成开创主流人群、多品牌规划的目标,我们经过系统的战略设计,从产品、价格、传播、渠道等方面进行了筹划:桃花姬的成功、原粉、九朝贡胶的创意。 战略执行与效果“聚焦阿胶主业,做大阿胶品类,实施主业导向型的单焦点多品牌的发展战略,打造阿胶高端品牌形象,回归阿胶上品价值、回归主流人群延伸产业链条,通过继承、创新引领阿胶行业发展,推进阿胶现代化、国际化进程,实现从优秀到卓越的跨越。”(1)、从产品营销到品类营销,明确传播定位 (2)、通过文化传播,构建心智资源 从文化入手,构建心智资源,已成为我们五年来最重要的长期投资,应用商战思维,复方阿胶浆“补血领导者”的品牌定位,以五重潜力释放收拢补血市场; 第二部分:现状与策略思考 就近期走访终端的情况,市场表现的结论: 在传统阿胶消费区域和近年新成长区域之间的区别很大,前者基本未受大的影响,而后者影响较大。但,来自营业员对我们的信心,让我们欣慰,甚至会超过我们的部分代表。 一、现状的原因: 1. 春节影响:从2月1日起,春节几乎占了整个二月份,中华民族的传统习俗,这样的节日极少去光顾药店;而去年的春节是2月14日,这样的差异是会表现在市场上的。

东阿阿胶2019年财务指标报告

东阿阿胶2019年财务指标报告 内部资料,妥善保管 第 1 页 共 4 页 东阿阿胶2019年财务指标报告 一、实现利润分析 实现利润增减变化表 项目名称 2019年 2018年 2017年 数值 增长率(%) 数值 增长率(%) 数值 增长率(%) 营业收入 295,862.23 -59.68 733,831.62 -0.46 737,234.03 0 实现利润 -50,520.87 -120.67 244,386.67 1.48 240,814.21 0 营业利润 -51,305.9 -121.02 244,056.37 1.28 240,969.81 0 投资收益 6,872.51 -58.45 16,542.1 38.26 11,964.48 0 营业外利润 785.04 137.68 330.29 312.28 -155.6 2019年实现利润为负50,520.87万元,与2018年的244,386.67万元相比,2019年出现亏损,亏损50,520.87万元。 企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。 成本构成变动情况表(占营业收入的比例) 项目名称 2019年 2018年 2017年 数值 百分比(%) 数值 百分比(%) 数值 百分比(%) 营业收入 295,862.23 100.00 733,831.62 100.00 737,234.03 100.00 营业成本 154,879.75 52.35 249,574.58 34.01 257,695.64 34.95 营业税金及附加 3,323.48 1.12 12,074.71 1.65 9,191.02 1.25 销售费用 132,684.61 44.85 177,607.51 24.20 180,517.48 24.49 管理费用 29,418.68 9.94 36,251.44 4.94 57,807.42 7.84 财务费用 3,755.49 1.27 1,566.37 0.21 1,178.56 0.16 二、盈利能力分析 盈利能力指标表(%) 项目名称 2019年 2018年 2017年 营业毛利率 46.53 64.34 63.8 营业利润率 -17.34 33.26 32.69 成本费用利润率 -15.61 50.44 47.23 总资产报酬率 -3.66 18.74 21.68 净资产收益率 -4.17 19.68 22.39

东阿阿胶2014年年度财务报表分析报告

东阿阿胶财务报表 分析报告 组别:第一小组 日期:2015年5月20日 成员:王静(13)高艳春(31)赵晴宵(33)孟翠霞(35)李国宁(36)常占莉(37)

目录 一、公司简介 (3) 二、战略分析 (3) (一)优势分析 (3) (二)劣势分析 (3) (三)机会分析 (3) (四)威胁分析 (4) 三、利润表分析 (4) (一)水平分析 (4) (二)结构分析 (4) 四、资产负债表分析 (4) (一)水平分析 (4) (二)结构分析 (5) (三)资产结构分析 (6) 五、现金流量表分析 (6) (一)水平分析 (7) (二)结构分析 (7) 六、财务比率分析 (8) (一)偿债能力分析 (8) (二)营运能力分析 (9) (三)盈利能力分析 (9) 七、杜邦分析 (10) 八、成长分析 (11)

一、公司简介 《本草纲目》载:“阿胶,本经上品,弘景曰:‘出东阿,故名阿胶’”。“东阿”阿胶汉唐至明清一直是皇家贡品,历代《本草》皆将其列为“上品”,誉为“圣药”。山东东阿阿胶公司是全国最大的阿胶及系列产品生产企业,成立于1952年,1996年成为上市公司,2005年,隶属华润(集团)有限公司。 公司拥有中成药、保健品、生物药3大主导产业,100余个品规。东阿阿胶连续3年居全国补益中药之首,在国内十大补血品牌中第一提及率、最常服用率、尝试率、品牌忠诚度等7项指标高居榜首。复方阿胶浆为全国医药行业十大名牌产品、全国十大畅销中药。 二、战略分析(SWOT分析) (一)优势分析 1.品牌优势 东阿阿胶地处阿胶发源地,拥有广泛认知的地域心智资源优势,为行业第一品牌,还是国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。 2.网络优势 从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、新疆、内蒙古、辽宁、甘肃等省建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。 3.平台优势 建有国家科技部批准的行业内唯一的“国家胶类中药工程技术研究中心”,公司在阿胶等胶类中药研发、技术、人才、资源等方面处于行业领先水平。 4.技术优势 具有传承千年的国家级保密传统工艺,自动化、智能化的现代生产技术;制定、参与制定多项行业标准,拥有大量阿胶传统配方、秘方,具有领先行业的标准优势、产品研发、技术领先优势。 (二)劣势分析 1.行业不稳定性 保健品行业内,产品的销售易受其他公司的影响。最近几年医药保健品新型产品层出不穷。 2.新产品的影响力 公司虽然也研发新产品,但影响力远不及东阿阿胶这一品牌。 3.发展资源的分散 集团在实施转向网络营销的多元战略后,其各项资源相应转移,削弱了在保健品行业持续发展的资源。 (三)机会分析 1.健康生活的理念深入人心 健康生活的理念加大人们对健康品的需求,保健食品及药品的消费比例将进一步增长。

阿胶研究报告

2016-2020 年“十三五”期间中国阿胶行业市场调研及投资前景预测报 告_中国行业研究网 《2016-2020 年“十三五”期间中国阿胶行业市场调研及投资前景预测 报告》由中研普华阿胶行业分析专家领衔撰写,主要分析了阿胶行业的 市场规模、发展现状与投资前景,同时对阿胶行业的未来发展做出科 学 的趋势预测和专业的阿胶行业数据分析,帮助客户评估阿胶行业投资 价值。 第一部分行业环境透视第一章阿胶行业发展概述第一节阿胶的概念 一、阿胶的定义 二、阿胶的分类 三、阿胶的营养价值 四、阿胶在国民经济中的地位第二节我国阿胶市场概况 一、行业发展历史分析 二、市场发展现状分析 三、市场近几年价格走势分析第二章2014-2015 年中国阿胶行业运行环境分析第一节 2014-2015 年中国宏观环境分析 一、国内经济环境分析 二、国内社会环境分析 三、国内物价水平分析 四、国民收入消费水平分析第二节 2014-2015 年中国政策环境分析 一、宏观政策发展分析 二、阿胶行业政策分析 三、相关政策对行业影响分析第二部分 行业深度分析 第三章中国阿胶行业整体运行现状分析第一节阿胶行业产业链概况 一、阿胶行业上游发展现状 二、阿胶行业上游发展趋势 三、阿胶行业下游发展现状 四、阿胶行业下游发展趋势第二节阿胶行业市场供需情况分析 一、市场供给情况分析

二、行业供给趋势分析 三、国内市场需求情况分析 四、市场需求发展情况分析第三节2014-2015 年国内阿胶行业发展现状 一、阿胶行业价格现状>二、阿胶行业产销状况分析三、阿胶行业市场盈利能力分析第四节阿胶行业药用价值分析第四章阿胶行业区域消费市场分析第一节华东地区分析 一、市场发展现状分析 二、市场规模分析 三、发展趋势分析第二节华南地区现状分析 一、市场发展现状分析 二、市场规模分析 三、发展趋势分析第三节华中地区现状分析 一、市场发展现状分析 二、市场规模分析 三、发展趋势分析 第四节华北地区现状分析 一、市场发展现状分析 二、市场规模分析 三、发展趋势分析第五节西部地区现状分析 一、市场发展现状分析 二、市场规模分析 三、发展趋势分析第五章2013-2015 年中国阿胶行业进出口分析第一节2013-2015 年阿胶行业进口情况分析 一、阿胶行业进口现状分析 二、阿胶行业进口规模分析 三、阿胶行业进口前景分析第二节2013-2015 年阿胶行业出口情况分析 一、阿胶行业出口现状分析 二、阿胶行业出口规模分析 三、阿胶行业出口前景分析 第六章2014-2015 年中国阿胶行业主要指标分析第一节2014-2015 年中国阿胶产业工业主要数据分析 一、阿胶行业工业总产值分析 二、阿胶行业主营业务收入分析 三、阿胶行业利润总额分析 第二节2014-2015 年中国阿胶行业财务指标分析 一、行业盈利能力分析 二、行业偿债能力分析 三、行业营运能力分析 四、行业发展能力分析第三部分行业竞争格局第七章中国阿胶行业竞争格局分析第一节阿胶行业竞争结构分析 一、现有企业间竞争 二、潜在进入者分析 三、替代品威胁分析 四、供应商议价能力 五、客户议价能力第二节阿胶行业集中度分析

中国企业之东阿阿胶的国际目标市场选择

中国企业之东阿阿胶的国际目标市场选择 摘要:目标市场选择准确与否直接关系着企业的兴衰成败,东阿阿胶集中优势力量发展阿胶主业,利用现代化高科技手段引领高端市场,产品种类多样并且功效显著,在中药保健行业一直是排头兵,目前国内销售已经成熟,逐步向国际市场全面迈进。 关键词:集中优势;保健;出口;跨国公司 一、阿胶集团现状分析 东阿阿胶具有三千年的历史,并早在《本草纲目》上就有记载,文化底蕴极其丰厚,在多代作为贡品,具有多重保健和治病功效;阿胶集团掌握了大量驴皮资源,拥有十三个养驴基地,占有全国百分之七十五的阿胶产量和百分之90的出口量;最后,所生产的产品多次荣获全国大奖。 东阿阿胶是一个特殊集团,生产的阿胶在同类产品中具有很强的竞争优势,它的国际市场选择可以打破传统模式,亦不用遵循新型路线,完全可以按照企业自主进行选择。 “集中优势和资源,聚焦阿胶主业,做大阿胶品类,实施主业导向型的单焦点多品牌发展战略,打造阿胶高端品牌形象,回归阿胶上品价值、回归主流人群,延伸产业链条,通过继承、创新引领阿胶行业发展,产品现代化、市场国际化和资源全球化进程,实现从优秀到卓越的跨越。”[1] 我参观阿胶集团的时候,展示台上摆放着各式各样的产品,囊括

了阿胶从最初生产到现在的各种包装,不仅是大学生,还有很多各界名人、国家领导人来访,都说明了阿胶具有很大的影响力。另外,拥有独特生产水源,“性趋下、清而重”比重高达1.0038,并融入20余种益于人体健康的微量元素及矿物质,用此水熬制阿胶,分子量小、纯度高、利于去杂提纯和药性发散;拥有国家级保密工艺和保密配方,具有别的企业不能超越的优势。 二、阿胶需求分析 传统阿胶仅仅作为药材朝贡,而今天利用生物工程药物研发体系,阿胶已经成为人人可以享用的保健滋补产品,有保健、补血、传统中药三大类,十五小类,价格亦有中高低三个档次,适合高中低收入者。公司近几年保持3─4成的增长速度,具有较强的发展后劲。[2] 在国际市场上,以最新医药信息为基础,加大研发力度,争取国际质量标准的认可,销售产品远赴欧美、澳大利亚,并在国外拥有子公司,在宣传疗养功效上极受欢迎,占据着国内百分之九十的出口量。随着人们收入和生活水平的提高,以及对于长寿健康的渴望,阿胶的魅力会逐步扩大被更多人接受。近年来滋补类产品市场异常火热,阿胶市场也以每年30%速度增长.[3] 三、阿胶集团目标市场 目前存在着两种选择国际市场的方式,一种是传统的类型从本国到环境类似的邻国等发展中国家最后再到发达国家,另一种是新类

东阿阿胶2018年管理水平报告-智泽华

东阿阿胶2018年管理水平报告 一、成本费用分析 1、成本构成情况 2018年东阿阿胶成本费用总额为484,517.67万元,其中:营业成本为249,574.58万元,占成本总额的51.51%;销售费用为177,607.51万元,占成本总额的36.66%;管理费用为36,251.44万元,占成本总额的7.48%;财务费用为1,566.37万元,占成本总额的0.32%;营业税金及附加为12,074.71万元,占成本总额的2.49%。 成本构成表(占成本费用总额的比例) 项目名称 2018年2017年2016年 数值百分比(%) 数值百分比(%) 数值百分比(%) 成本费用总额484,517.67 100.00 509,875.34 100.00 426,100.17 100.00 营业成本249,574.58 51.51 257,695.64 50.54 208,751.97 48.99 销售费用177,607.51 36.66 180,517.48 35.40 161,792.16 37.97 管理费用36,251.44 7.48 57,807.42 11.34 49,283.8 11.57 财务费用1,566.37 0.32 1,178.56 0.23 -1,650.35 -0.39 营业税金及附加12,074.71 2.49 9,191.02 1.80 6,955.07 1.63 2、总成本变化情况及原因分析

东阿阿胶2018年成本费用总额为484,517.67万元,与2017年的509,875.34万元相比有所下降,下降4.97%。以下项目的变动使总成本增加:资产减值损失增加3,957.83万元,营业税金及附加增加2,883.69万元,财务费用增加387.81万元,共计增加7,229.33万元;以下项目的变动使总成本减少:销售费用减少2,909.97万元,营业成本减少8,121.06万元,管理费用减少21,555.98万元,共计减少32,587万元。增加项与减少项相抵,使总成本下降25,357.68万元。 成本构成变动情况表(占营业收入的比例) 项目名称 2018年2017年2016年 数值百分比(%) 数值百分比(%) 数值百分比(%) 营业收入733,831.62 100.00 737,234.03 100.00 631,713.53 100.00 营业成本249,574.58 34.01 257,695.64 34.95 208,751.97 33.05 营业税金及附加12,074.71 1.65 9,191.02 1.25 6,955.07 1.10 销售费用177,607.51 24.20 180,517.48 24.49 161,792.16 25.61 管理费用36,251.44 4.94 57,807.42 7.84 49,283.8 7.80 财务费用1,566.37 0.21 1,178.56 0.16 -1,650.35 -0.26 3、营业成本控制情况 2018年营业成本为249,574.58万元,与2017年的257,695.64万元相比有所下降,下降3.15%。 4、销售费用变化及合理性评价 2018年销售费用为177,607.51万元,与2017年的180,517.48万元相比有所下降,下降1.61%。2018年销售费用有所下降,但营业收入并没有受到影响,说明企业销售费用控制的策略是正确的。

东阿阿胶财务报表分析报告

东阿阿胶财务报表分析报 告 The pony was revised in January 2021

东阿阿胶财务报表 分析报告 组别:第一小组 日期:2015年5月20日 成员:王静(13)高艳春(31)赵晴宵(33) 孟翠霞(35)李国宁(36)常占莉(37) 目录 一、公司简介 (3) 二、战略分析 (3) (一)优势分析 (3) (二)劣势分析 (3) (三)机会分析 (3) (四)威胁分析 (4) 三、利润表分析 (4) (一)水平分析 (4)

(二)结构分析 (4) 四、资产负债表分析 (4) (一)水平分析 (4) (二)结构分析 (5) (三)资产结构分析 (6) 五、现金流量表分析 (6) (一)水平分析 (7) (二)结构分析 (7) 六、财务比率分析 (8) (一)偿债能力分析 (8) (二)营运能力分析 (9) (三)盈利能力分析 (9) 七、杜邦分析 (10) 八、成长分析 (11) 一、公司简介

《本草纲目》载:“阿胶,本经上品,弘景曰:‘出东阿,故名阿胶’”。“东阿”阿胶汉唐至明清一直是皇家贡品,历代《本草》皆将其列为“上品”,誉为“圣药”。山东东阿阿胶公司是全国最大的阿胶及系列产品生产企业,成立于1952年,1996年成为上市公司,2005年,隶属华润(集团)有限公司。 公司拥有中成药、保健品、生物药3大主导产业,100余个品规。东阿阿胶连续3年居全国补益中药之首,在国内十大补血品牌中第一提及率、最常服用率、尝试率、品牌忠诚度等7项指标高居榜首。复方阿胶浆为全国医药行业十大名牌产品、全国十大畅销中药。 二、战略分析(SWOT分析) (一)优势分析 1.品牌优势 东阿阿胶地处阿胶发源地,拥有广泛认知的地域心智资源优势,为行业第一品牌,还是国家非物质文化遗产唯一代表性传承人企业,拥有无可替代的品牌资源优势。 2.网络优势 从上游原料基地建设,掌控驴皮收购终端,到下游OTC终端、商超、医院、自建连锁等营销终端掌控,形成了全产业链掌控的模式优势。在山东、新疆、内蒙古、辽宁、甘肃等省建立原料基地,在国外多个国家建立采购网络,实现控制涵养并举,国内国际并重,确保公司可持续发展。 3.平台优势

山东东阿阿胶财务分析报告

小组成员曹亮何瑞李仲冬唐文星陈鑫王小亮 曾广斌 目录

一、公司简介 公司地处的东阿县做为阿胶发祥地,生产阿胶已有两千多年的悠久历史,故有“阿胶之乡”的美称。公司前身是全国第一家阿胶国营生产企业,发展至今已成为拥有1个核心公司8个全资或控股子公司的现代化中药企业。公司下属5个养驴基地、3个生产分厂,生产以阿胶为主的中成药、生物制剂、保健食品等6个门类70余种的产品,年产能1.8万吨,阿胶产品年产量、出口量分别占全国75%和90%以上。公司“东阿”牌阿胶在阿胶制品中唯一荣获传统药“长城”国际金奖,并被认定为中国驰名商标。 区域:山东省 所属行业:医药生物 董事长:李福祚 董秘:吴怀锋 总经理:秦玉峰 独立董事:刘洪渭、汪海、吴世农 注册地址:山东省东阿县阿胶街78号 办公地址:山东省东阿县阿胶街78号 控股股东:华润东阿阿胶有限公司 主营业务:经营和销售医药、化工和轻工产品 主要产品类别组成: 1、中药(阿胶及阿胶系列中成药、其它中成药) 2、生物工程药品 3、保健食品及食品 产品的主要剂型: 胶剂、合剂、煎膏剂、糖浆剂、胶囊、颗粒剂、注射剂(水针剂、粉针剂)、软胶囊。 主要产品品种: 截止到2005年12月,由国家批准的药品、保健食品和生物制品共有47个品种。其中阿胶系列药品16个,非阿胶系列药品13个,阿胶系列保健食品17个,生物药品1个。OTC药品20个:甲类OTC7个,乙类OTC12个;处方药10个。 证券简称:东阿阿胶 曾用名:东阿阿胶->S阿胶->东阿阿胶 主承销商:大鹏证券有限责任公司 上市保荐人:大鹏证券有限责任公司,天同证券有限责任公司 信息披露:中国证券报、上海证券报、证券时报 历史沿革: 山东东阿阿胶股份有限公司(以下简称本公司)是经山东省体改委1993年2月3日鲁体改生字[1993]第25号文批准,以山东东阿阿胶厂为发起人改组设立的。本公司于1996年7月29日经中国证监会批准在深圳证券交易所挂牌交易。本公司原注册资本139,730,556.00元,2000年8月本公司经配股及转增股本后增至209,595,667.20元,2001年4月15日经股东大会批准以资本公积每10股转增3股后股本增至272,474,366.00元,2004年4月29日经股东大会批准以2003

东阿阿胶2019年三季度财务状况报告

东阿阿胶2019年三季度财务状况报告 一、资产构成 1、资产构成基本情况 东阿阿胶2019年三季度资产总额为1,243,578.81万元,其中流动资产为915,596.05万元,主要分布在存货、应收账款、货币资金等环节,分别占企业流动资产合计的36.64%、24.83%和16.39%。非流动资产为327,982.76万元,主要分布在无形资产和长期投资,分别占企业非流动资产的12.61%、10.08%。 资产构成表 项目名称 2019年三季度2018年三季度2017年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 总资产1,243,578.8 1 100.00 1,222,632.4 6 100.00 1,091,892.1 6 100.00 流动资产915,596.05 73.63 917,234.6 75.02 828,795.75 75.90 长期投资33,063.31 2.66 40,484.57 3.31 14,935.32 1.37 固定资产0 0.00 160,791.43 13.15 145,723.45 13.35 其他294,919.45 23.72 104,121.86 8.52 102,437.65 9.38 2、流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的36.64%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,约占流动资产的36.33%,表明企业的支付能力和应变能力较强。但应当关注货币资金的投向。

流动资产构成表 项目名称 2019年三季度2018年三季度2017年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产915,596.05 100.00 917,234.6 100.00 828,795.75 100.00 存货335,517.37 36.64 394,418.82 43.00 414,791.12 50.05 应收账款227,316.19 24.83 46,130.16 5.03 53,556.19 6.46 其他应收款0 0.00 0 0.00 10,536.11 1.27 交易性金融资产129,390.64 14.13 0 0.00 0 0.00 应收票据53,153.55 5.81 178,089.01 19.42 64,150.99 7.74 货币资金150,061.25 16.39 147,640.81 16.10 131,001.69 15.81 其他20,157.04 2.20 150,955.79 16.46 154,759.65 18.67 3、资产的增减变化 2019年三季度总资产为1,243,578.81万元,与2018年三季度的 1,222,632.46万元相比有所增长,增长1.71%。 4、资产的增减变化原因 以下项目的变动使资产总额增加:应收账款增加181,186.02万元,交易性金融资产增加129,390.64万元,无形资产增加9,447.42万元,生产性生物资产增加4,353.13万元,货币资金增加2,420.45万元,预付款项增加1,273.7万元,应收利息增加870.98万元,递延所得税资产增加836.29万元,长期待摊费用增加324.2万元,开发支出增加113.51万元,共计增加

【财务分析】东阿阿胶集团财务能力分析报告

东阿阿胶2004年财务分析报告 ----财务分析师 一、盈利能力分析 1.主营业务的盈利能力 2004年的营业利润率为21.70%,资产报酬率为17.42%,净资产收益率为13.13%,成本费用利润率为27.88%。公司实际投入到企业自身经营业务的资产为101005.18万元,经营资产的收益率为18.93%,而对外投资的收益率为0.11%。 2.内部经营资产和对外长期投资的盈利能力 东阿阿胶2004年内部经营资产的盈利能力为18.93%,与2003年的16.80%相比有所提高,提高2.13个百分点。2004年对外投资业务的盈利能力为0.11%,与2003年的0.37%相比变化不大。尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。 3.净资产收益率 2004年净资产收益率为13.13%,与2003年的10.97%相比变化不大。2004年净资产收益率比2003年提高的主要原因是:2004年净利润为13139.34万元,与2003年的9681.56万元相比有较大增长,增长35.72%。2004年净资产为100051.41万元,与2003年的88237.87万元相比有较大增长,增长13.39%。净利润增长速度快于净资产的增长速度,致使净资产收益率提高。4.资产报酬率 2004年总资产报酬率为17.42%,与2003年的14.13%相比有所提高,提高3.30个百分点。2004年总资产报酬率比2003年提高的主要原因是:2004年

息税前收益为18928.01万元,与2003年的14139.06万元相比有较大增长,增长33.87%。2004年平均总资产为108629.76万元,与2003年的100084.77万元相比有较大增长,增长8.54%。息税前收益增长速度快于平均总资产的增长速度,致使总资产报酬率提高。 5.成本费用利润率 2004年成本费用利润率为27.88%,与2003年的23.69%相比有所提高,提高4.19个百分点。2004年期间费用投入的经济效益为74.94%,与2003年的66.39%相比有较大幅度的提高,提高8.54个百分点。2004年成本费用投入经济效益比2003年提高的主要原因是:2004年实现利润为19285.37万元,与2003年的14320.70万元相比变化不大,变化幅度为34.67%。2004年成本费用总额为69172.26万元,与2003年的60443.98万元相比有较大增长,增长14.44%。实现利润增长速度快于成本费用总额的增长速度,致使成本费用投入经济效益提高。 二、营运能力分析 东阿阿胶2004年存货周转天数为87.67天,2003年为102.36天,2004年比2003年缩短14.69天。2004年存货周转天数比2003年缩短的主要原因是:2004年平均存货为10269.59万元,与2003年的10695.92万元相比有所下降,下降3.99%。2004年主营业务成本为42754.40万元,与2003年的38138.19万元相比有较大增长,增长12.10%。公司产供销体系的效率提高,存货水平下降。 东阿阿胶2004年应收账款周转天数为25.15天,2003年为29.58天,2004年比2003年缩短4.43天。2004年应收账款周转天数比2003年缩短的主要原

阿胶行业竞争格局五力分析模型解析

阿胶行业竞争格局五力分析模型解析 ■本刊特约作者丁峰东阿阿胶财务分析 大致估计,目前中国阿胶市场产销量约为6000吨,阿胶消费群体在1000万人以上,市场总规模约100亿元。未来阿胶产业量价齐升的局面是基本可以确定的。 2013年东阿阿胶营业收入为40.2亿元,同比增长31.4%;净利润为12亿元,同比增长15.6%。2014年半年报显示,公司半年度总收入减少2%,净利润增长12%;收入减少的原因主要是医药贸易收入减少所致,而阿胶系列产品收入却增长了22%。细化单季来看,第2季度单季阿胶块收入增速达到了40%以上,第1季度、第2季度净利润分别同比增长15%和22%。细分品类中,阿胶及系列产品2014年上半年毛利率66%,同比下滑了6个百分点。得益于涨价因素,该数据前3年基本维持在70%以上平均水平,高于再前推10年间约66%的平均水平。2014年上半年毛利率下滑的主要原因是驴皮价格的上涨。 然而,东阿阿胶2014年上半年利润率36%,2013年上半年利润率31%,为什么利润率不降反升?原因主要有两个:一是2014年上半年低利润的医药贸易收入减少了2亿多元,拉低了分母项;二是涨价因素使得盈利上升,拉高了分子项。两项因素叠加,冲抵了成本上升因素,最终提升了利润率。 “阿胶股”五力分析模型 五力分析模型是有着“竞争战略之父”之称的迈克尔·波特提出的产业竞争格局分析理论模型。该模型指出,影响企业竞争力的五种力量分别是:购买者的议价能力、供货商的议价能力、现有竞争者的竞争能力、潜在竞争者进入的能力、替代品的替代能力。本文将以东

阿阿胶为中心,结合其他阿胶股,分析阐述五种力量对行业格局的影响。 购买者的议价能力 2014年9月13日,东阿阿胶公告称上调阿胶出厂价53%,预计阿胶出厂价将达每斤1200多元,市场零售价每斤将逼近2000元。这样一来,1斤东阿阿胶约相当于两瓶53度飞天茅台的价格,是不是太贵了?厂方的说法是:按照购买力比价折算,清朝时每斤阿胶的价格折算到当今约4000~6000元,所以提价是“价值回归”。参照茅台价格,上世纪80年代初,茅台与阿胶都是约为8元/斤;前几年,阿胶价格低于茅台,但是近两年随着茅台市场价的下跌(出厂价未下跌),一降一升,阿胶价格反而超越了茅台,阿胶似乎跑赢了与茅台这场30多年的价格赛(但出厂价却相当)。 然而,很多人却忽视了产量。2013年,茅台收入309亿元,产量约为1.5万~2万吨;东阿阿胶收入40亿元,产量约为1500~2000吨(和阳澄湖大闸蟹的产量相当),况且,未来几年茅台产能将会有大幅提升。同样是稀缺高端品,东阿阿胶年消费群是几百万,茅台则是几千万,两个市场的规模相差很大,在产量上,东阿阿胶没跑赢茅台。 价格最大化是做企业的最高境界。单从2010年至今4年多来,东阿阿胶就提价了9次。东阿阿胶提价的底气在于其高端消费品的战略定位,和足以支撑其定位的特殊资源要素优势:一是东阿地下水,此水炼制出的阿胶质量和药效好;二是享有国家级保密工艺和国家级保密配方;三是带有宫廷贡品色彩;四是带有原产地地域保护属性,东阿与茅台镇、景德镇是中国三大传统特产名镇,品牌与产地一致,强化了消费者对其“第一品牌”的认知。 一般来讲,产品价格上升,需求下降。但是对于高档品而言,则未必如此。当涨价预期屡次强化后,消费者还会提前买入。每一个国际奢侈品品牌发展史都是价格上涨史,但是几乎没有产量下降的。东阿阿胶涨价有可能在短期内丢失部分客户,但是综合考虑价格上涨所

东阿阿胶调研报告

东阿阿胶调查报告 院系名称商学院姓名 x x x 学号 xxxxxxxxxxxxx 专业班级 xxxxxxxxx 指导教师 x x x 20xx年 x月 x 日 一、简介 山东东阿阿胶股份有限公司 公司简介:山东东阿阿胶股份有限公司始建于1952年,1993年股份制改造,1996年" 东阿阿胶"深圳a股成功上市。公司下辖一个核心公司,17个控股子公司,现有员工5100余 人,总资产31.17余亿元,总市值230多亿元. 产31.17余亿元,总市值230多亿元。 经营范围:生产经营中成药、保健品、生物药、药用辅料、医疗器械经营范围:生产经 营中成药、保健品、生物药、药用辅料、医疗器械等6大产业门类的产品百余种,阿胶年产 量、出口量分别占全国的75%和90%以上,远销东南亚各国及欧美市场;复方阿胶浆为国家 保密品种、全国医药行业十大名牌产品、全国十大畅销中药、名列全国扶正药第五,畅销全 国30年,累计销量超过120亿支。二、市场融资(募集资金情况) (一)实际募集资金金额、资金到位时间 经中国证券监督管理委员会(证监许可[2008]833号)文核准,公司公开发行认股权证事 项已实施,并于2008年7月10日公告了《权证上市公告书》。公司向本次发行认股权证股权 登记日登记在册的全体股东以10:2.5的比例免费派发百慕大式认股权证,共计130,940,903 份,认股权证行权比例为1:1,行权的初始价格为5.50元,经除息调整后的实际行权价格为 5.434元,截至2009年7月17日交易时间结束时,共计130,257,923份认股权证行权,共 募集资金人民币707,821,551.24元,扣除与发行有关的费用人民币10,960,289.24元,公司 实际权证行权募集资金净额为人民币696,861,262元。(二)以前年度已使用金额、本年度 使用金额及当前余额 募集资金于2009年7月22日到位,不存在以前年度已使用金额。截至2009年12月31 日止,公司募集资金尚未使用的金额为696,861,262元。募集资金专户余额为700,594,986.43 元,其中,募集资金结余696,861,262元,专户存储累计利息扣除手续费3,733,724.43元。 截至2009年12月31日止,本公司以自筹资金预先投入募集资金投资项目的金额为人民币 20,068万元,。2010年4月21日,公司第六届董事会第十四次会议审议通过了《关于2009 年度募集资金存放与使用情况的专项报告及置换已投入募集资金投资项目自筹资金》的议案, 并于2010年从募集资金专户划转公司预先已投入募集资金投资项目的自筹资金。三、行业 发展 在保健品是长竞争如此激烈的情况之下,东阿阿胶凭借其显著的竞争优势,始终稳居前 列。 2008年:2008年一季度,在19城市总体市场上,东阿阿胶集团的东阿阿胶,其以超过 三分之一的市场份额高居19城市总体市场榜首。而福牌阿胶在19城市市场份额在逐年上升, 2008年一季度的排名较上年同期上升了1位,排在第三位。 2009年:在京沪穗居补血市场首位的,均为山东东阿阿胶集团的东阿阿胶,市场份额 都超过30%。在北京市场,前4品牌均为山东东阿集团产品;而在上海市场,福牌阿胶挤进 前五;广州市场居第二位的阿胶块,有8个企业生产,包括同仁堂、辅仁药业、山东华信等, 但合计份额仅为东阿的1/4。东华信等,但合计份额仅为东阿的1/4。 四、历年业绩东阿阿胶历史经营数据 净资产收益率净利润(万净利润增长主营收入(万主营收入增长净利润 (%) 元) 率元) 率率 1994 20 1,568.00 13349 12% 1995 15.88 1,722.00 10% 17713 33% 10%

东阿阿胶财务分析

四、财务分析

财务分析指标 一、偿债能力分析 重点项目 1.短期偿债能力 2.长期偿债能力 二、营运能力分析 1 存货周转率 2 应收账款周转率 3 总资产周转率 三、盈利能力分析 1 主营业务收入 2 净资产收益率 3 销售毛利润率 4 总资产报酬率 5 每股净资产

(一)偿债能力分析 偿债能力分析

1、纵向比较

资产总额 2008 2009 2010 2011 189317.97 311672.77 359771.93 388800.07

负债总额 44334.64 65760.37 78034.54 61582.94

流动负债 43464.64 61290.82 71876.38 56275.08

流动比率 2008 2009 2010 2011 2.6717 3.9447 3.4803 4.7237

速动比率 2.2324 3.6175 3.2108 4.2566

资产负债率(%) 23.4180 21.2800 21.6900 17.7800

从表格和图我们可以看出,东阿阿胶近四年的偿债能力是很强的 从表格和图我们可以看出 东阿阿胶近四年的偿债能力是很强的,这主要系 公司扩大销售规模,同时 本公司生产的产品所需的原材料价格大幅度上涨,导 同时,本公司生产的产品所需的原材料价格大幅度上涨 致公司销售收入也大幅度上涨。进而影响到报表其他账户数额的增加 致公司销售收入也大幅度上涨 进而影响到报表其他账户数额的增加。从 08 年 起,表格表现为一种逐步增强的趋势 表格表现为一种逐步增强的趋势。09 年 3 项指标都出现大幅度增长的原因 是流动资产的激增。08 年流动资产为 1151776840.51 元,而 09 年激增至 08 而 2424152416.92 元,增幅 210%。08 年货币资金为 539,815,059.51 元,09 年货 增幅 币资金为 1,973,603,863.54 元,增幅 366%。

资产总额

负债总额

流动负债

货币资金

应收账款

其他应收款

2008

189317.97

44334.64

43464.64

53981.51

11121.08

3403.53

2009

311672.77

65760.37

61290.82

197360.39

12318.58

1615.19

2010

359771.93

78034.54

71876.38

113309.74

12921.30

2467.95

2011

388800.07

61582.94

56275.08

170084.07

19180.80

6791.18

自 08-11 年以来,资产总额一直保持上升趋势 尤其是货币资金增幅较大, 资产总额一直保持上升趋势,尤其是货币资金增幅较大 其中以 2009 年的增幅为最大 年的增幅为最大。从图与上述数据中可得知,除应收票据增幅极小 除应收票据增幅极小 且在 09 年出现极大的下降外 其他的主要流动资产与流动负债都有着不同程度 年出现极大的下降外,其他的主要流动资产与流动负债都有着不同程度 的增长,其中,货币资金的将近 4 倍的巨额增幅远高于流动负债的增幅 货币资金的将近 倍的巨额增幅远高于流动负债的增幅,使得流 动比率增长了将近 0.5 倍 倍。08 年由于货币资金的增幅小于流动负债的增幅 年由于货币资金的增幅小于流动负债的增幅,致 使 08 年的流动比率出现小幅下降 在东阿阿胶的流动资产中货币资金占较高比 年的流动比率出现小幅下降。在东阿阿胶的流动资产中货币资金占较高比 重,且这一趋势还在不断加强 且这一趋势还在不断加强,尤其是在 2009 年这一比重近达 80% 80%货币资金是 影响流动资产与流动比率的重要因素 流动比率的重要因素。

东阿阿胶2020年三季度财务状况报告

东阿阿胶2020年三季度财务状况报告 一、资产构成 1、资产构成基本情况 东阿阿胶2020年三季度资产总额为1,093,915.84万元,其中流动资产为761,973.77万元,主要以存货、交易性金融资产、货币资金为主,分别占流动资产的38.85%、16.66%和14.3%。非流动资产为331,942.07万元,主要以无形资产、递延所得税资产、长期股权投资为主,分别占非流动资产的12.75%、7.22%和4.26%。 资产构成表(万元) 2、流动资产构成特点 企业营业环节占用的资金数额较大,约占企业流动资产的39.95%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。企业持有的货币性资产数额较大,

约占流动资产的30.96%,表明企业的支付能力和应变能力较强。但应当关注货币资金的投向。 流动资产构成表(万元) 项目名称 2018年三季度2019年三季度2020年三季度 数值百分比(%) 数值百分比(%) 数值百分比(%) 流动资产917,234.6 100.00 915,596.05 100.00 761,973.77 100.00 存货 394,418.82 43.00 335,517.37 36.64 296,019.18 38.85 交易性金融资产0 - 129,390.64 14.13 126,949.08 16.66 货币资金 147,640.81 16.10 150,061.25 16.39 108,928.2 14.30 应收账款46,130.16 5.03 227,316.19 24.83 64,955.1 8.52 预付款项6,934.61 0.76 8,208.32 0.90 8,358.03 1.10 其他流动资产 136,610.63 14.89 2,498.25 0.27 1,851 0.24 3、资产的增减变化 2020年三季度总资产为1,093,915.84万元,与2019年三季度的 1,243,578.81万元相比有较大幅度下降,下降12.03%。