随机过程习题和答案

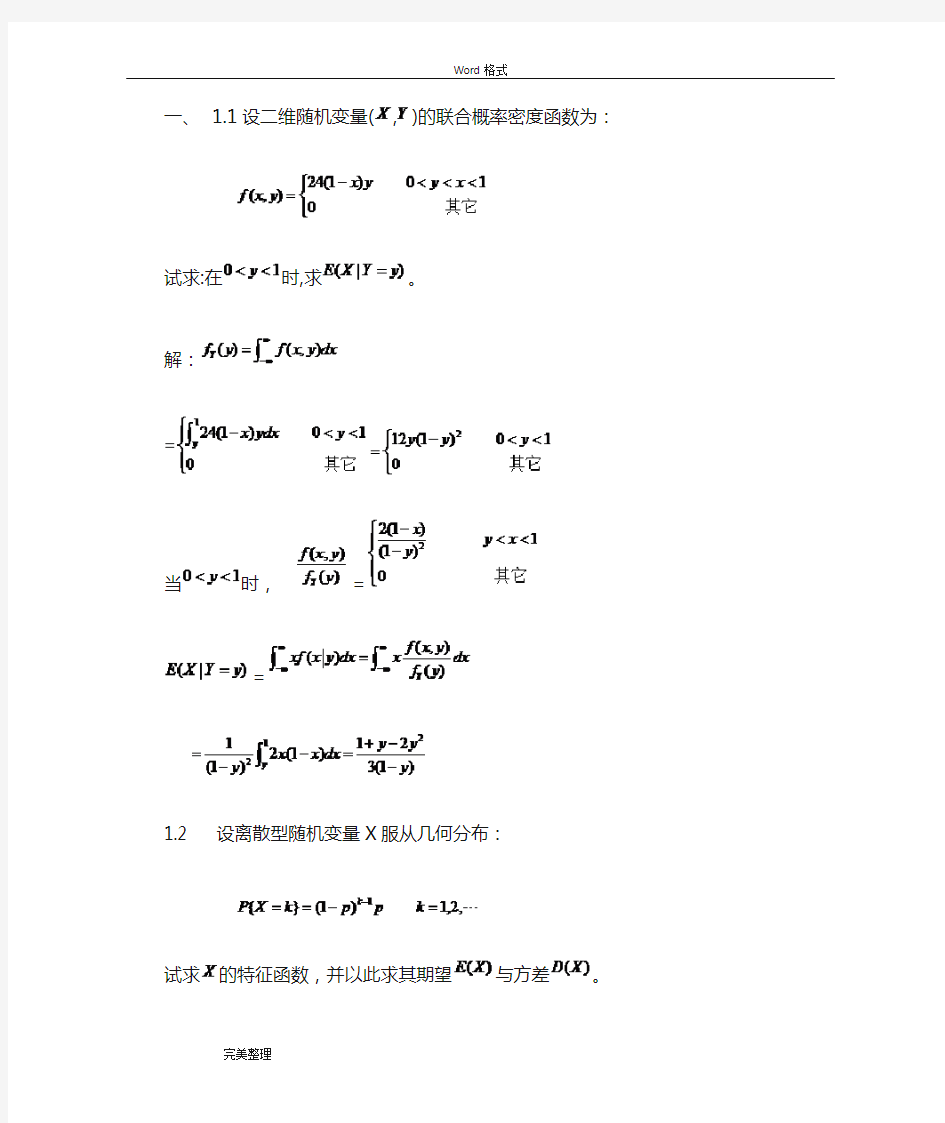

一、1.1设二维随机变量(,)的联合概率密度函数为:

试求:在时,求。

解:

当时,=

=

1.2 设离散型随机变量X服从几何分布:

试求的特征函数,并以此求其期望与方差。解:

所以:

2.1 袋中红球,每隔单位时间从袋中有一个白球,两个

任取一球后放回,对每 对应随机变量一个确定的t

?????=时取得白球如果对时取得红球

如果对t e t t

t X t 3)(

.维分布函数族试求这个随机过程的一

2.2 设随机过程

,其中

是常数,与是

相互独立的随机变量,服从区间上的均匀分布,服从瑞利分布,其概

率密度为

试证明为宽平稳过程。

解:(1)

与无关

(2)

,

所以

(3)

只与时间间隔有关,所以

为宽平稳过程。

2.3是随机变量,且,其中设随机过程U t U t X 2cos )(=求:,.5)(5)(==U D U E

.321)方差函数)协方差函数;()均值函数;((

2.4是其中,设有两个随机过程U Ut t Y Ut t X ,)()(32==.5)(=U D 随机变量,且

数。试求它们的互协方差函

2.5,

试求随机过程是两个随机变量设B At t X B A 3)(,,+=的均值),(+∞-∞=∈T t 相互独若函数和自相关函数B A ,.),()(),2,0(~),4,1(~,21t t R t m U B N A X X 及则且立

为多少?

3.1一队学生顺次等候体检。设每人体检所需的时间服从均值为2分

钟的指数分布并且与其他人所需时间相互独立,则1小时内平均有多少学生接受过体检?在这1小时内最多有40名学生接受过体检的概率是多少(设学生非常多,医生不会空闲)

解:令()N t 表示(0,)t 时间内的体检人数,则()N t 为参数为30的

poisson 过程。以小时为单位。 则((1))30E N =。

40

300

(30)((1)40)!k k P N e k -=≤=∑。

3.2在某公共汽车起点站有两路公共汽车。乘客乘坐1,2路公共汽车的强度分别为1λ,2λ,当1路公共汽车有1N 人乘坐后出发;2路公共汽车在有2N 人乘坐后出发。设在0时刻两路公共汽车同时开始等候乘客到来,求(1)1路公共汽车比2路公共汽车早出发的概率表达式;(2)当1N =2N ,1λ=2λ时,计算上述概率。 解:

法一:(1)乘坐1、2路汽车所到来的人数分别为参数为1λ、2λ的poisson 过程,令它们为1()N t 、2()N t 。1

N T 表示1()N t =1N 的发生时

刻,2

N T 表示2()N t =2N 的发生时刻。

1

11

1111111()exp()(1)!

N N

N T f t t t N λλ-=

-- 2

22

1222222()exp()(1)!

N N

N T f t t t N λλ-=

--

1

2

121

2

1

2

2

1

112,12|1221

1122212(,)(|)()exp()

exp()

(1)!

(1)!

N N N N N N

N

N N T T T T T f t t f t t f t t t t t N N λλλλ--==

----

1

2

2

121

2

1

11221

11222100

12()exp()

exp()(1)!

(1)!

N

N

t N N N N P T T dt t t t t dt N N λλλλ∞

--<=----??

(2)当1N =2N 、1λ=2λ时,1

2

1

2

1()()2

N N N N P T T P T T <=>=

法二:(1)乘车到来的人数可以看作参数为1λ+2λ的泊松过程。令1Z 、2Z 分别表示乘坐公共汽车1、2的相邻两乘客间到来的时间间隔。则1Z 、2Z 分别服从参数为1λ、2λ的指数分布,现在来求当一个乘客乘坐1路汽车后,下一位乘客还是乘坐1路汽车的概率。

2

12211122210

()exp()exp()z p P Z Z dz z z dz λλλλ∞

=<=--??

112

λλλ=

+。

故当一个乘客乘坐1路汽车后,下一位乘客乘坐2路汽车的概率为1-p 212

λλλ=

+

上面的概率可以理解为:在乘客到来的人数为强度1λ+2λ的泊松过程时,乘客分别以

112λλλ+概率乘坐公共汽车1,以212

λ

λλ+的概率乘坐公共汽车2。

将乘客乘坐公共汽车1代表试验成功,那么有:

121111

1112112

12

(1=

(

)(

)N N N N k N k k N P C λλλλλλ+----=++∑

路汽车比2路汽车先出发)

(2)当1N =2N 、1λ=2λ时

21

211

111

11111(1=()()2222N N N k N k k k k N k N P C

C -------====∑∑路汽车比2路汽车先出发)

3.3设{(),0}i N t t ≥,(1,2,,)i n =是n 个相互独立的

Poisson 过程,参数分别为

i λ(1,2,

,)i n =。记T 为全部n 个过程中,第一个事件发生的时刻。

(1)求T 的分布; (2)证明1{()(),0}n i i N t N t t ==

≥∑是Poisson 过程,参数为1n

i i λλ==∑;

(3)求当n 个过程中,只有一个事件发生时,它是属于1{(),0}N t t ≥的概率。

解:(1)记第i 个过程中第一次事件发生的时刻为1i t ,1,2,...,i n =。

则1min{,1,2,...,}i T t i n ==。由1i t 服从指数分布,有

11111

1

{}1{}1{min{,1,2,...,}}1{,1,2,...,}1{}

1{1(1)}1exp{}

i i n

i i i n

n

t

i i i P T t P T t P t i n t P t t i n P t t e

t λλ=-==≤=->=-=>=->==->=---=--∏∑∏

(2)方法一:由{(),1,2,...,}i N t i n =为相互独立的poisson 过程,对于,0s t ?≥。

11

1

1

1

{()()}{[()()]}

{()(),,1,2...,}

(exp(()))

!

()exp(())

!

n n

i i

n n

i n

i i i i

i

i

i

n

n

n n

i i i i i n n

i n

i i i P N t s N t n P N t s N t n P N t s N t n n

n i n s

s n s s n λλλλ=∑=∑=====+-==+-==+-====

-=

-∑∑∑∑∑∏

∑∑

这里利用了公式11

(...)!!

i

n n

i n

n

n

i n i i n n λλλ=∑=++=∑∏

所以1

{()(),0}n i i N t N t t ==≥∑是参数为1

n

i i λλ==∑的poisson 过程。

方法二: ○

1当0h →时,

1

111

1

{()()1}{[()()]1}

{(())(1())}

[()]()

n

i i i n

n i j i j j i

n

n

i i i i P N t h N t P N t s N t h o h h o h h o h h o h λλλλ===≠==+-==+-==+-+=+=+∑∑∏∑∑

○

2当0h →时, 11

1

1

1

1

{()()2}{[()()]2}

1{[()()]2}

1(1())()

1(1())()

()

n

i i i n

i i i n n

j i i j n n

i i i i P N t h N t P N t s N t P N t s N t h o h h o h h o h h o h o h λλλλ======+-≥=+-≥=-+-<=--+-+=--+-+=∑∑∑∏∑∑

得证。

(3)11{()1|()1}{()1,()0,2,...,}/{()1}i P N t N t P N t N t i n P N t ======= 1

1111

2

1/...n

i i i n

n

t

t

t

i i i n

te

e

e

t λλλλλλλλ=-

--==∑==

++∑∏

3.4 证明poisson 过程分解定理:对于参数为λ的poisson 过程

{(),0}N t t ≥,01i p <<,1

1

r

i i p ==∑,1,2,,i r =,可分解为r 个相

互独立的poisson 过程,参数分别为i p λ,

1,2,

,i r =。

解:对过程{(),0}N t t ≥,设每次事件发生时,有r 个人对此以概率

12,,...,r p p p 进行记录,且11r

i i p ==∑,同时事件的发生与被记录之

间相互独立,r 个人的行为也相互独立,以()i N t 表示为到t 时刻第i 个人所记录的数目。现在来证明{(),0}i N t t ≥是参数为

i p λ的poisson 过程。

00

{()}{()|()}{()}

()(1)()!

()!

i i i n m n m m

n

t

m n

i i n m

p t

i P N t m P N t m N t m n P N t m n t C

p p e

m n p t e

m λλλλ∞

=+∞

-+=-====+=+=-+=∑∑

独立性证明:考虑两种情况的情形,即只存在两个人记录, 一个以概率p ,一个以概率1p -记录,则1{(),0}N t t ≥是参数为

p λ的poisson 过程,2{(),0}N t t ≥是参数为(1)p λ-的poisson

过程。

12112

121212

1212

112211121211121212121212{(),()}{(),()}{()}{()|()}()(1)()!

()!()(1)()!!!()(1)!!(k k k k k t k k k k k k t k k k k t P N t k N t k P N t k N t k k P N t k k P N t k N t k k t e C p p k k k k t e p p k k k k t e p p k k pt λλλλλλλ+-++-+-=====+==+==+=-++=-+=-=12(1)121122)((1))!!{()}{()}

k k t p t p t e e

k k P N t k P N t k λλλ----===

得证。

3.5 设{(),0}N t t ≥是参数为3的poisson 过程,试求 (1){(1)3}P N ≤; (2){(1)1,(3)2}P N N ==; (3){(1)2|(1)1}P N N ≥≥

解:(1)3

3

30

3{(1)3}13!k

k P N e e k --=≤==∑ (2){(1)1,(3)2}{(1)1,(3)(1)1}P N N P N N N ====-=

369{(1)1}{(3)(1)1}3618P N P N N e e e ---==-===

(3)3

3

{(1)2}14{(1)2|(1)1}{(1)1}1P N e P N N P N e

--≥-≥≥==≥- 3.6 对于poisson 过程{(),0}N t t ≥,证明s t <时,

{()|()}P N s k N t n ===(1)()n k k n s s

k t t -??- ???

解:

()

{(),()}

{()|()}{()}

{(),()()}{()}

{()()}{()}{()}(())()()!!

()!

()!()!!()n k k

t s s n

t n k k n

n k k P N s k N t n P N s k N t n P N t n P N s k N t N s n k P N t n P N t N s n k P N s k P N t n t s s e e

n k k t e

n t s s n n k k t n t s s k λλλλλλ-------=======-=-=

=-=-==

=--=-=

-??-= ???(1)()n k k n k k

t t n s s k t t --??=- ???

3.7 设1{(),0}N t t ≥和2{(),0}N t t ≥分别是参数为1λ,2λ的

Poisson 过程,另

12()()()X t N t N t =-,问{()}X t 是否为Poisson 过程,为什么?

解:不是

12()()()X t N t N t =-,()X t 的一维特征函数为:

121212121122(()())()()()()1200

1200

1212()()()()()()!!()()!!exp{(iu

iu iu N t N t iuN t iuN t iuX t X t k k t t

iuk

iuk k k iu k iu k

t

t k k t e

t t e t

iu iu f u E e E e E e e t t e

e e e k k e t e t e

e k k e e e e

e t e t λλλλλλλλλλλλλλλλ--∞

∞--==∞

∞--==---=====?==+-+∑∑∑∑)}

t

参数为λ的Poisson 过程的特征函数的形式为exp{1}iu e t λ-,所以

()X t 不是poisson 过程。

3.8 计算1T ,2T ,3T 的联合分布 解:

123123123()3,,123123(,,)()()()x x x X X X X X X f x x x f x f x f x e λλ-++== 123110(,,)0111001J t t t -?? ?

=-= ? ???

1231233,,123,,121321233123(,,)(,,)(,,)

00T T T X X X t

f t t t f t t t t t J t t t e t t t λλ-=--?<<

3.9 对0s >,计算[()()]E N t N t s +。 解:

222222[()()][()(()())][()]

[()][(()())][()]

()E N t N t s E N t N t s N t E N t E N t E N t s N t E N t t s t t t st t

λλλλλλλ+=+-+=+-+=?++=++

3.10 设某医院专家门诊,从早上8:00开始就已经有无数患者等候,

而每个专家只能为一名患者服务,服务的平均时间为20分钟,且每名患者的服务时间是相互独立的指数分布。则8:00到12:00门诊结束时接受过治疗的患者平均在医院停留了多长时间。

解:从门诊部出来的患者可以看作服从参数为3的泊松过程(以小时

为单位)。

则在[0,]t 小时内接受治疗的患者平均停留时间为:

()

()

1

1

[

][[]|()]()()2[][]22

N t N t i

i

i i T

T

E E E N t n N t N t nt

t t

E E n =======

∑∑ 当t=4时,平均等待停留时间为2h。

3.11 {(),0}N t t ≥是强度函数为()t λ的非齐次Poisson 过程,

12,,X X 是

事件发生之间的间隔时间,问: (1)诸i X 是否独立? (2)诸i X 是否同分布?

解:

(1)0()()

1{}{()0}t

s ds

m t P X t P N t e e λ-

-?>====。

211()[()()]

{|}{()()0|}{()()0}t s

s

d m t s m s P X t X s P N t s N s X s P N t s N s e

e λττ

+-

-+->==+-==?=+-===

从上面看出1X 、2X 不独立。 以此类推,i X 不独立。

(2)01()()1t

s ds

X F t e λ-

?=-;

212210

[()()]()()0

()1()1{|}()

1()1()X X m t s m s m s m t s F t P X t P X t X s dF s e e s ds e s ds

λλ∞

∞∞

-+---+=->=->==-=-???

分布不同。

3.12 设每天过某路口的车辆数为:早上7:00

8:00,11:0012:00为平均每分钟2辆,其他时间平均每分钟1辆。则早上7:3011:20平均有多少辆车经过此路口,这段时间经过路口的车辆数超过500辆

的概率是多少?

解:(1)记时刻7:00为时刻0,以小时为单位。经过路口的车辆数

为一个非齐次poisson 过程,其强度函数如下:

12001,45()6014s s s s λ≤≤<≤?=?<≤?

则在7:30~11:20时间内,即13

[0.5,]3t ∈时,13()(0.5)

3

N N -

代表这段时间内通过的车辆数,它服从均值为如下的poisson 分布。

13131

4

330.5

0.5

1

4

()()120601206018040280m t s ds ds ds ds λ==++=++=????

即:13[()(0.5)]2803

E N N -=,在给定的时间内平均通过的车辆数为280。

(2)280

501

13(280)[()(0.5)500]3!n n P N N e n ∞

-=->=∑

。 3.13 [0,t]时间内某系统受到冲击的次数()N t ,形成参数为λ的

poisson 过程。每次冲击造成的损害i Y ,1,2,,i n =独立同指数分布,

均值为μ。设损害会积累,当损害超过一定极限A 时,系统将终止运行。以T 记系统运行的时间(寿命),试求系统的平均寿命ET 。

解:在[0,]t 内某系统受到的总损害()

1

()N t i i X t Y ==∑为一个复合poisson 过

程,其中1

~()i Y e μ

。

00

()()()(1())()t T T

T T x

ET tdF t dxdF t dF t dx F x dx P T x dx

∞

∞∞∞

∞∞

====-=>??

???

??

()

()

011

11

1

(){}

{|()}{()}

{}{()}

()

(){}(1)!

!

N t i i N t i n i n

t

i n i n x

n A

t

n t

n P T t P Y A P Y A N t n P N t n e P Y A P N t n t e

x e dx e

n n λμλλμλ=∞==∞

-==∞

-

---=>=<=<===+<==+-∑∑∑∑∑∑?

11

1

110

1

111

01

()

()(){[]](1)!

!

()

()[](1)!

!

()

1

()1()[()]

0(1)!!(1)!n

x

n

A

t

n t

n n x

n A

t

n t

n n

x

n n A

n t t

n t P T t dt e

x e dx e

dt n n t e dt x e dx e dt n n t t x e dx e e dt n n n μλλμμλλμ

μλλμ

λλλλλ

λ

∞

-∞

∞

---=∞

-∞

∞

---=-∞

-

∞---=>=+-=+-∞=+-+--∑?

??

∑??

?

∑?

?11

1

11

1

01

()

1

1

(1)!

()

1

11(1)!

1

n

x

A

n n n x

A n n x e dx

n x e dx

n A

μμμμ

λ

λλ

λμλλμ

∞

-

-=-∞

-

-==+-=+-=

+

∑?

∑?

系统的平均寿命为1

A

λ

λμ+

14

某商场为调查顾客到来的客源情况,考察了男女顾客来商场的人数。假设

男女顾客来商场的人数分别独立地服从每分钟2人与每分钟3人的泊松过程。

(1) 试求到某时刻时到达商场的总人数的分布;

(2) 在已知时刻以有50人到达的条件下,试求其中恰有30位妇女的概率,

平均有多少个女性顾客? 解:设分别为(0,t )时段内到达商场的男顾客数、女顾客数及

总人数。 (1) 由已知,

为强度

的泊松过程,

为强度

的泊松过程;

故,

为强度

的泊松过程;于是,

(5分)

(2)

(5分)

一般地,

故平均有女性顾客

人 (4分)

4.1(1)对 (2)错 当()N t n =时,n T 有可能小于t (3)错,n T t <

时,()N t 可能等于n 。

4.2 更新过程的来到间隔服从参数为(,)n λ的Γ分布。 (1)试求()N t 的分布; (2)试证()lim

t N t t n λ

→∞

=。

解:(1){()}{()}{()1}P N t k P N t k P N t k ==≥-≥+

111

1

1

(1)1

{}{}

{}{}

()()(1)!

((1)1)!

k k k

k i i i i s kn s k n t

t

P T t P T t P X t P X t e s e s ds ds

kn k n λλλλλλ++==---+-=≤-≤=≤-≤=--+-∑∑?

?

(2)由强大数定律:

1

k

i

k i i X

T

n

EX k

k

λ

==

→=

∑,以概率1成立。

()()1,N t N t t T t T +?≤<,()()1()()()N t N t T T t

N t N t N t +≤

≤, ()lim

()

N t t T n

N t λ

→∞

=

,

()1()1

()1,()

()1()N t N t T T N t n

t N t N t N t λ

+++=

?

→→∞+。

则:lim

()t t n

N t λ→∞

=,故()lim

t N t t n

λ→∞=。 4.3 对于Poisson 过程证明定理4.1. 解:

()(())M t E N t t λ==; 111001

1

1

()(1)!(1)!n n n n t t x

x n n n n x x F t e

dx e dx t n n λλλλλλ---∞

∞

∞--======--∑∑∑??。 4.4 设1

{1}3i P X ==,2

{2}3

i P X ==

,计算{(1)}P N k =,{(2)}P N k =,{(3)}P N k =。

解:(1)

01112

12{(1)0}{(1)0}{(1)1}{1}{1}133

1{(1)1}{(1)1}{(1)2}{1}{1}3P N P N P N P T P T P N P N P N P T P X X ?

==≥-≥=≤-≤=-=???

?==≥-≥=≤-+≤=

??

12234

144999X X P +

(2)

12123112

1{(2)2}{(2)2}{(2)3}{2}{2}918

{(2)1}{(2)1}{(2)2}{1}{1}199P N P N P N P X X P X X X P N P N P N P T P X X ?

==≥-≥=+≤-++≤=???

?==≥-≥=≤-+≤=-=??

1234516128

27272727X X P +3+X 6

(3)

123112

345114{(3)2}{(3)2}{(3)3}{3}{3}9272754{(3)1}{(3)1}{(3)2}{3}{3}19911{(3)3}{(3)3}{(3)4}{3}{3}02727P N P N P N P X X P T P N P N P N P T P X X P N P N P N P T P T ?

==≥-≥=+≤-≤=-=??

?

==≥-≥=≤-+≤=-=??

?

==≥-≥=≤-≤=-=??

4.5 一个过程有n 个状态1,2,,n ,最初在状态1,停留时间为1X ,离开1到达2

停留时间为2X ,再达到3,

,最后从n 回到

1,周而复始,并且过程对每一

个状态停留时间的长度是相互独立的。试求

lim {t i}

t P →∞

时刻系统处于状态

设12(++)n E X X X +<∞且12++n X X X +为非格点分布。

解:记过程处于状态i 记为开,从状态i+1到n ,经过n 再回到

1,再到i-1这一过程记为关。 则有k i Z =X ,1n

j i

j ≠=∑k j Y =X 。

设初始状态从1第一次到i 需要时间0t 。 则lim {t i}lim {t }t t P P →∞→∞

=时刻系统处于状态时刻系统是开着的 01lim

{t-t }(...)

k i

t k k n EZ EX P EZ EY E X X →∞

===+++时刻系统是开着的。

4.6 用交错更新过程原理计算t 时刻的寿命与剩余年龄的极限分布。

解:()1()N t Y t T t +=-为t 时刻剩余寿命,()()N t A t t T =-为t 时刻年龄。 若假设更新过程是将一个部件投入使用而一旦失效即更换所

产生的,则()A t 表示

在时刻t 部件所使用的年龄,而()Y t 表示它的剩余寿命。

令()()()X t Y t A t =+,即()X t 表示两次相邻更新的时间间隔,我

们要计算{()}P A t x ≤,为此我们将一个开-关的循环对应于一 个更新区间,且若在t 时刻的年龄小于或等于x ,就说系统 在时刻t “开着”。换言之,在两次相邻的时间为()X t 的时间 内,前x 时间内系统“开着”,而其余时间“关着”。

那么若()X t 的分布非格点的,由定理4.10得到

lim {()}lim {t }[min(,)]/[]

[min(,)]{min(,)}[(){min(,)|}(){min(,)|}][(){min(,)|}(){min(,)|}][()t t x

x

P A t x P E X x E X E X x P X x y dy

P X x P X x y X x P X x P X x y X x dy

P X x P X x y X x P X x P X x y X x dy

P X x P →∞

→∞

∞

∞

≤===>=>>>+≤>≤+>>>+≤>≤=>???在时刻开着法一:0

{|}(){|}][(){|}(){|}][()()]()[()()][()()](){min(,)}/[]{x

x

x x

x

x

x

x y X x P X x P X y X x dy

P X x P x y X x P X x P X y X x dy

P X x P y X x dy P y X x dy

P X x P y X x dy

P X x y P y X x dy

P X y dy

P X x y dy E X P X ∞

∞

∞>>+≤>≤+>>>+≤>≤=>+<≤+<≤=>+<≤=>>+<≤=>>=>????????则:0

min(,)00

1

}/[]()[min(,)]/[]min(,)()/[]

1

(){}[()()()]

1

1

[()]()x

x

X x x

x

x x

x

y dy E X F y dy

E X x E X X x d

F y E X ydF y xP X x xF x F y dy x xF x dy F y dy F y dy

μμ

μ

μ∞

=

==+>=

-+-=

-=

????????法二:

同理: 0

1lim {()}lim {t }[min(,)]/[]()x t t P Y t x P E x X E X F y dy μ

→∞

→∞

≤===?在时刻关着

4.7 对t 时刻最后一次更新取条件重新给出定理4.10的证明。 解:()N t T 表示时刻t 前的最后一次更新。

令(){}P t P t =时刻是系统开着的 对最后一次更新取条件概率有:

()111{}

{|}0

{|}00N t P t T x P Z t Z Y t x P Z t x Z Y t x x t

x =>+>=??

=>-+>-≤??=?

时刻是系统开着的| 0< ;

111()

{|}()

H t P Z t Z Y t F t >+>=

; ()

{|}()

H t x P Z t x Z Y t x F t x ->-+>-=

-;

()()00

()

()(){0}()

()()()()()

N t t N t T t

H t H t x P t P T dF x F t F t x H t H t x dM x -=

=+-=+-?? ()H t 为非负不增函数,且0()n H t dt EZ ∞

=<∞?,则由关键更新

定理得到:0

1

lim

()()n

t F

n n

EZ P t H t dt EZ EY μ∞

→∞

==

+?

。

4.8 对延迟更新过程证明更新方程 ()M t =0()()()t

G t M t s dF s +-?

解:*1()()n n M t F t ∞

==∑,*1()()*()n n F t F t G t -=,0()1F t =。

令*

1

()()n n M t F t ∞

==∑,从上面可以推出:

*11

2

121

***()()()()*()

()()*()

()()*()

()()*()

()()*(()()*())

()()*()()*()*()()()*()()*(()())()()n n n n n n n n M t F t G t F t G t G t G t F t G t G t F t G t G t M t G t G t F t F t M t G t G t F t G t F t M t G t G t F t F t M t G t G t F t ∞∞

-==∞

-=∞

===+=+=+=+=++=++=++-=+∑∑∑∑0*()()()()

t

M t G t M t s dF s =+-?

最新随机过程考试试题及答案详解1

随机过程考试试题及答案详解 1、(15分)设随机过程C t R t X +?=)(,),0(∞∈t ,C 为常数,R 服从]1,0[区间上的均 匀分布。 (1)求)(t X 的一维概率密度和一维分布函数; (2)求)(t X 的均值函数、相关函数和协方差函数。 【理论基础】 (1)? ∞ -= x dt t f x F )()(,则)(t f 为密度函数; (2))(t X 为),(b a 上的均匀分布,概率密度函数?? ???<<-=其他,0,1 )(b x a a b x f ,分布函数 ?? ??? >≤≤--<=b x b x a a b a x a x x F ,1,,0)(,2)(b a x E += ,12)()(2a b x D -=; (3)参数为λ的指数分布,概率密度函数???<≥=-0,00 ,)(x x e x f x λλ,分布函数 ?? ?<≥-=-0 ,00,1)(x x e x F x λ,λ1)(=x E ,21 )(λ=x D ; (4)2 )(,)(σμ==x D x E 的正态分布,概率密度函数∞<<-∞= -- x e x f x ,21 )(2 22)(σμπ σ, 分布函数∞<<-∞= ? ∞ --- x dt e x F x t ,21)(2 22)(σμπ σ,若1,0==σμ时,其为标准正态分布。 【解答】本题可参加课本习题2.1及2.2题。 (1)因R 为]1,0[上的均匀分布,C 为常数,故)(t X 亦为均匀分布。由R 的取值范围可知, )(t X 为],[t C C +上的均匀分布,因此其一维概率密度?? ???+≤≤=其他,0,1 )(t C x C t x f ,一维分布 函数?? ??? +>+≤≤-<=t C x t C X C t C x C x x F ,1,,0)(;

中国科学大学随机过程(孙应飞)复习题及答案

(1) 设}0),({≥t t X 是一个实的零均值二阶矩过程,其相关函数为 t s s t B t X s X E ≤-=),()}()({,且是一个周期为T 的函数,即0),()(≥=+τττB T B ,求方差函数)]()([T t X t X D +-。 解:由定义,有: )(2)0()0()}()({2)0()0()]} ()()][()({[2)] ([)]([)]()([=-+=+-+=+-+--++=+-T B B B T t X t X E B B T t EX T t X t EX t X E T t X D t X D T t X t X D (2) 试证明:如果}0),({≥t t X 是一独立增量过程,且0)0(=X ,那么它必是一个马 尔可夫过程。 证明:我们要证明: n t t t <<<≤? 210,有 } )()({})(,,)(,)()({11112211----=≤=====≤n n n n n n n x t X x t X P x t X x t X x t X x t X P 形式上我们有: } )()(,,)(,)({} )()(,,)(,)(,)({} )(,,)(,)({} )(,,)(,)(,)({})(,,)(,)()({1122221111222211112211112211112211--------------========≤= ======≤=====≤n n n n n n n n n n n n n n n n n n n n x t X x t X x t X x t X P x t X x t X x t X x t X x t X P x t X x t X x t X P x t X x t X x t X x t X P x t X x t X x t X x t X P 因此,我们只要能证明在已知11)(--=n n x t X 条件下,)(n t X 与2 ,,2,1,)(-=n j t X j 相互独立即可。 由独立增量过程的定义可知,当2,,2,1,1-=<<<-n j t t t a n n j 时,增量 )0()(X t X j -与)()(1--n n t X t X 相互独立,由于在条件11)(--=n n x t X 和0)0(=X 下,即 有)(j t X 与1)(--n n x t X 相互独立。由此可知,在11)(--=n n x t X 条件下,)(n t X 与 2,,2,1,)(-=n j t X j 相互独立,结果成立。 (3) 设随机过程}0,{≥t W t 为零初值(00=W )的、有平稳增量和独立增量的过程, 且对每个0>t ,),(~2t N W t σμ,问过程}0,{≥t W t 是否为正态过程,为什么? 解:任取n t t t <<<≤? 210,则有: n k W W W k i t t t i i k ,,2,1][1 1 =-=∑=-

随机过程习题答案A

随机过程习题解答(一) 第一讲作业: 1、设随机向量的两个分量相互独立,且均服从标准正态分布。 (a)分别写出随机变量和的分布密度 (b)试问:与是否独立?说明理由。 解:(a) (b)由于: 因此是服从正态分布的二维随机向量,其协方差矩阵为: 因此与独立。 2、设和为独立的随机变量,期望和方差分别为和。 (a)试求和的相关系数; (b)与能否不相关?能否有严格线性函数关系?若能,试分别写出条件。 解:(a)利用的独立性,由计算有: (b)当的时候,和线性相关,即 3、设是一个实的均值为零,二阶矩存在的随机过程,其相关函数为 ,且是一个周期为T的函数,即,试求方差 函数。 解:由定义,有: 4、考察两个谐波随机信号和,其中:

式中和为正的常数;是内均匀分布的随机变量,是标准正态分布的随机变量。 (a)求的均值、方差和相关函数; (b)若与独立,求与Y的互相关函数。 解:(a) (b) 第二讲作业: P33/2.解: 其中为整数,为脉宽 从而有一维分布密度: P33/3.解:由周期性及三角关系,有: 反函数,因此有一维分布: P35/4. 解:(1) 其中 由题意可知,的联合概率密度为:

利用变换:,及雅克比行列式: 我们有的联合分布密度为: 因此有: 且V和相互独立独立。 (2)典型样本函数是一条正弦曲线。 (3)给定一时刻,由于独立、服从正态分布,因此也服从正态分布,且 所以。 (4)由于: 所以因此 当时, 当时, 由(1)中的结论,有: P36/7.证明: (1) (2) 由协方差函数的定义,有:

P37/10. 解:(1) 当i =j 时;否则 令 ,则有 第三讲作业: P111/7.解: (1)是齐次马氏链。经过次交换后,甲袋中白球数仅仅与次交换后的状态有关,和之前的状态和交换次数无关。 (2)由题意,我们有一步转移矩阵: P111/8.解:(1)由马氏链的马氏性,我们有: (2)由齐次马氏链的性质,有: (2)

期末随机过程试题及标准答案

《随机过程期末考试卷》 1.设随机变量X 服从参数为λ的泊松分布,则X 的特征函数为 。 2.设随机过程X(t)=Acos( t+),- 一、1.1设二维随机变量(,)的联合概率密度函数为: 试求:在时,求。 解: 当时,= = 1.2 设离散型随机变量X服从几何分布: 试求的特征函数,并以此求其期望与方差。解: 所以: 2.1 袋中红球,每隔单位时间从袋中有一个白球,两个 任取一球后放回,对每 对应随机变量一个确定的t ?????=时取得白球如果对时取得红球 如果对t e t t t X t 3)( .维分布函数族试求这个随机过程的一 2.2 设随机过程 ,其中 是常数,与是 相互独立的随机变量,服从区间上的均匀分布,服从瑞利分布,其概 率密度为 试证明为宽平稳过程。 解:(1) 与无关 (2) , 所以 (3) 只与时间间隔有关,所以 为宽平稳过程。 2.3是随机变量,且,其中设随机过程U t U t X 2cos )(=求:,.5)(5)(==U D U E .321)方差函数)协方差函数;()均值函数;(( 2.4是其中,设有两个随机过程U Ut t Y Ut t X ,)()(32==.5)(=U D 随机变量,且 数。试求它们的互协方差函 2.5, 试求随机过程是两个随机变量设B At t X B A 3)(,,+=的均值),(+∞-∞=∈T t 相互独若函数和自相关函数B A ,.),()(),2,0(~),4,1(~,21t t R t m U B N A X X 及则且立 为多少? 3.1一队学生顺次等候体检。设每人体检所需的时间服从均值为2分 钟的指数分布并且与其他人所需时间相互独立,则1小时内平均有多少学生接受过体检?在这1小时内最多有40名学生接受过体检的概率是多少(设学生非常多,医生不会空闲) 解:令()N t 表示(0,)t 时间内的体检人数,则()N t 为参数为30的poisson 过程。以小时为单位。 则((1))30E N =。 40 30 (30)((1)40)!k k P N e k -=≤=∑。 3.2在某公共汽车起点站有两路公共汽车。乘客乘坐1,2路公共汽车的强度分别为1λ,2λ,当1路公共汽车有1N 人乘坐后出发;2路公共汽车在有2N 人乘坐后出发。设在0时刻两路公共汽车同时开始等候乘客到来,求(1)1路公共汽车比2路公共汽车早出发的概率表达式;(2)当1N =2N ,1λ=2λ时,计算上述概率。 解: 法一:(1)乘坐1、2路汽车所到来的人数分别为参数为1λ、2λ的poisson 过程,令它们为1()N t 、2()N t 。1 N T 表示1()N t =1N 的发生时 刻,2 N T 表示2()N t =2N 的发生时刻。 1 11 1111111()exp()(1)! N N N T f t t t N λλ-= -- 2 22 1222222()exp()(1)! N N N T f t t t N λλ-= -- 第二章 随机过程分析 学习指导 1.1.1 要点 随机过程分析的要点主要包括随机过程的概念、分布函数、概率密度函数、数字特征、通信系统中常见的几种重要随机过程的统计特性。 1. 随机过程的概念 随机过程是一类随时间作随机变化的过程,它不能用确切的时间函数描述。可从两种不同角度理解:对应不同随机试验结果的时间过程的集合,随机过程是随机变量概念的延伸。 2. 随机过程的分布函数和概率密度函数 如果ξ(t )是一个随机过程,则其在时刻t 1取值ξ(t 1)是一个随机变量。ξ(t 1)小于或等于某一数值x 1的概率为P [ ξ(t 1) ≤ x 1 ],随机过程ξ(t )的一维分布函数为 F 1(x 1, t 1) = P [ξ(t 1) ≤ x 1] (2-1) 如果F 1(x 1, t 1)的偏导数存在,则ξ(t )的一维概率密度函数为 1111111 (,) (, ) (2 - 2)?=?F x t f x t x 对于任意时刻t 1和t 2,把ξ(t 1) ≤ x 1和ξ(t 2) ≤ x 2同时成立的概率 {}212121122(, ; , )(), () (2 - 3)F x x t t P t x t x ξξ=≤≤ 称为随机过程 (t )的二维分布函数。如果 2212122121212 (,;,) (,;,) (2 - 4)F x x t t f x x t t x x ?=??? 存在,则称f 2(x 1, x 2; t 1, t 2)为随机过程 (t )的二维概率密度函数。 对于任意时刻t 1,t 2,…,t n ,把 {}n 12n 12n 1122n n ()(),(),,() (2 - 5) =≤≤≤L L L F x x x t t t P t x t x t x ξξξ,,,;,,,称为随机过程 (t )的n 维分布函数。如果 n n 12n 12n n 12n 12n 12n (x )() (2 - 6)?=???L L L L L F x x t t t f x x x t t t x x x ,,,;,,,,,,;,,, 存在,则称f n (x 1, x 2, …, x n ; t 1, t 2, …, t n )为随机过程 (t )的n 维概率密度函数。 3. 随机过程的数字特征 随机过程的数字特征主要包括均值、方差、自相关函数、协方差函数和互相关函数。 随机过程 (t )在任意给定时刻t 的取值 (t )是一个随机变量,其均值为 []1()(, )d (2 - 7)E t xf x t x ξ∞ -∞ =? 1、 已知X(t)和Y(t)是统计独立的平稳随机过程,且它们的均值分别为mx 和my ,它们的自 相关函数分别为Rx()和Ry()。(1)求Z(t)=X(t)Y(t)的自相关函数;(2)求Z(t)=X(t)+Y(t)的自相关函数。 答案: (1)[][])()()()()()()(t y t x t y t x E t z t z E R z ττττ++=+= [][] ) ()()()()()()()()(τττττy x z R R t y t y E t x t x E R t y t x =++== :独立的性质和利用 (2)[]()()[])()()()()()()(t y t x t y t x E t z t z E R z +?+++=+=ττττ [])()()()()()()()(t y t y t x t y t y t x t x t x E ττττ+++++++= 仍然利用x(t)和y(t)互相独立的性质:)(2)()(τττy y x x z R m m R R ++= 2、 一个RC 低通滤波电路如下图所示。假定输入是均值为0、双边功率谱密度函数为n 0/2 的高斯白噪声。(1)求输出信号的自相关函数和功率谱密度函数;(2)求输出信号的一维概率密度函数。 答案: (1) 该系统的系统函数为RCs s X s Y s H +==11)()()( 则频率响应为Ω +=ΩjRC j H 11)( 而输入信号x(t)的功率谱密度函数为2 )(0n j P X =Ω 该系统是一个线性移不变系统,所以输出y(t)的功率谱密度函数为: ()2 20212/)()()(Ω+=ΩΩ=ΩRC n j H j P j P X Y 对)(Ωj P Y 求傅里叶反变换,就得到输出的自相关函数: ()??∞ ∞-Ω∞ ∞-ΩΩΩ+=ΩΩ=d e RC n d e j P R j j Y Y ττππτ22012/21)(21)( R C 电压:y(t) 电压:x(t) 电流:i(t) 一.填空题(每空2分,共20分) 1.设随机变量X 服从参数为λ的泊松分布,则X 的特征函数为it (e -1) e λ。 2.设随机过程X(t)=Acos( t+),- 随机过程补充例题 例题1 设袋中有a 个白球b 个黑球。甲、乙两个赌徒分别有n 元、m 元,他们不知道那一种球多。他们约定:每一次从袋中摸1个球,如果摸到白球甲给乙1元,如果摸到黑球乙给甲1元,直到两个人有一人输光为止。求甲输光的概率。 解 此问题是著名的具有两个吸收壁的随机游动问题,也叫赌徒输光问题。 由题知,甲赢1元的概率为b p a b =+,输1元的概率为 a q a b =+,设n f 为甲输光的概率,t X 表示赌t 次后甲的赌金, inf{:0 }t t t X or X m n τ===+,即τ 表示最终摸球次数。如果 inf{:0 }t t t X or X m n τ===+=Φ(Φ为空集),则令τ=∞。 设A =“第一局甲赢”,则()b p A a b = +,()a p A a b = +,且第一局甲赢的条件下(因甲有1n +元),甲最终输光的概率为1n f +,第一局甲输的条件下(因甲有1n -元),甲最终输光的概率为1n f -,由全概率公式,得到其次一元二次常系数差分方程与边界条件 11n n n f pf qf +-=+ 01f =,0m n f += 解具有边界条件的差分方程 由特征方程 2()p q p q λλ+=+ (1)当q p ≠时,上述方程有解121,q p λλ==,所以差分方程的 通解为 212()n q f c c p =+ 代入边界条件得 1()11()n n n m q p f q p +-=- - (2)当q p =时,上述方程有解121λλ==,所以差分方程的通解为 12n f c c n =+ 代入边界条件得 1n n f n m =- + 综合(1)(2)可得 1()11() 1n n m n q p p q q f p n p q n m +? -?- ≠?? -=?? ?-=? +? 若乙有无穷多的赌金,则甲最终输光概率为 () lim 1n jia n m q p q p p f p q →∞ ?>?==??≤? 由上式可知,如果赌徒只有有限的赌金,而其对手有无限的赌金,当其每局赢的概率p 不大于每局输的概率q ,即p q ≤时, 北京工业大学2009-20010学年第一学期期末 数理统计与随机过程(研) 课程试卷 学号 姓名 成绩 注意:试卷共七道大题,请写明详细解题过程。 考试方式:半开卷,考试时只允许看教材《概率论与数理统计》 浙江大学 盛 骤等编第三版(或第二版)高等教育出版社。可以看笔记、作业,但不允许看其它任何打印或复印的资料。考试时允许使用计算器。考试时间120分钟。考试日期:2009年12月31日 一、随机抽取某班28名学生的英语考试成绩,算得平均分数为80=x 分,样本标准差8=s 分,若全年级的英语成绩服从正态分布,且平均成绩为85分,问:能否认为该班的英语成绩与全年级学生的英语平均成绩有显著差异(取显著性水平050.=α)? 解:这是单个正态总体 ),(~2σμN X ,方差2σ未知时关于均值μ的假设检验问题,用T 检验法. 解 85:0=μH ,85:1≠μH 选统计量 n s x T /0 μ-= 已知80=x ,8=s ,n =28,850=μ, 计算得n s x T /0μ-= 31 .328/885 80=-= 查t 分布表,05.0=α,自由度27,临界值052.2)27(025.0=t . 由于052.2>T 2622.2>,故拒绝 0H ,即在显著水平05.0=α下不能认为 该班的英语成绩为85分. 050.= 解:由极大似然估计得.2?==x λ 在X 服从泊松分布的假设下,X 的所有可能的取值对应分成两两不相交的子集A 0, A 1,…, A 8。 则}{k X P =有估计 =i p ?ΛΛ,7,0, !2}{?2 ===-k k e k X P k =0?p 2.设{X (t ),t ≥0}是独立增量过程, 且X (0)=0, 证明{X (t ),t ≥0}是一个马尔科夫过程。 证明:当12n 0t t t t <<< <<时, 1122n n P(X(t)x X(t )=x ,X(t )=x ,X(t )=x )≤= n n 1122n n P(X(t)-X(t )x-x X(t )-X(0)=x ,X(t )-X(0)=x , X(t )-X(0)=x )≤= n n P(X(t)-X(t )x-x )≤,又因为n n P(X(t)x X(t )=x )=≤n n n n P(X(t)-X(t )x-x X(t )=x )≤= n n P(X(t)-X(t )x-x )≤,故1122n n P(X(t)x X(t )=x ,X(t )=x , X(t )=x )≤=n n P(X(t)x X(t )=x )≤ 3.设{}n X ,n 0≥为马尔科夫链,状态空间为I ,则对任意整数n 0,1 信息论与编码课程习题1——预备知识 概率论与马尔可夫链 1、某同学下周一上午是否上课,取决于当天情绪及天气情况,且当天是否下雨与心情好坏没有关系。若下雨且心情好,则50%的可能会上课;若不下雨且心情好,则有10%的可能性不上课;若不下雨且心情不好则有40%的可能性上课;若下雨且心情不好,则有90%的可能不会上课。假设当天下雨的概率为30%,该同学当天心情好的概率为20%,试计算该同学周一上课的可能性是多大? 分析: 天气情况用随机变量X 表示,“0”表示下雨,“1”表示不下雨;心情好坏用Y 表示,“0”表示心情好用“0”表示,心情不好用“1”表示;是否上课用随机变量Z 表示,“0”表示上课,“1”表示不上课。由题意可知 已知[]5.00,0|0====Y X Z P ,[]5.00,0|1====Y X Z P []1.00,1|1====Y X Z P ,[]9.00,1|0====Y X Z P []4.01,1|0====Y X Z P ,[]6.01,1|1====Y X Z P []9.01,0|1====Y X Z P ,[]1.01,0|0====Y X Z P []3.00==X P ,[]7.01==X P []2.00==Y P ,[]8.01==Y P 即题目实际上给出了八个个条件概率和四个概率 [][][][]0,0|00|000===?==?===X Y Z P X Y P X P Z P [][][]0,1|00|10===?==?=+X Y Z P X Y P X P [][][]1,0|01|01===?==?=+X Y Z P X Y P X P [][][]1,1|01|11===?==?=+X Y Z P X Y P X P 由于X ,Y 相互独立,则有 [][][][]0,0|0000===?=?===X Y Z P Y P X P Z P [][][]0,1|010===?=?=+X Y Z P Y P X P [][][]1,0|001===?=?=+X Y Z P Y P X P [][][]1,1|011===?=?=+X Y Z P Y P X P []5.02.03.00??==Z P 1.08.03.0??+9.02.07.0??+1.08.07.0??+ =? 注意:全概率公式的应用 2、已知随机变量X 和Y 的联合分布律如又表所示, 且()Y X Y X g Z +==2 11,,()Y X Y X g Z /,22==, 求: 随机过程复习题 一、填空题: 1.对于随机变量序列}{n X 和常数a ,若对于任意0>ε,有 ______}|{|lim =<-∞ >-εa X P n n ,则称}{n X 依概率收敛于a 。 2.设}),({0≥t t X 是泊松过程,且对于任意0 12 ≥>t t , ,则 15 92}6)5(,4)3(,2)1({-??= ===e X X X P , 6 18}4)3(|6)5({-===e X X P 15 3 2 6 2 3 2 92! 23 ! 2)23(! 23 }2)3()5({}2)1()3({}2)0()1({}2)3()5(,2)1()3(,2)0()1({} 6)5(,4)3(,2)1({----??=? ?? ==-=-=-==-=-=-====e e e e X X P X X P X X P X X X X X X P X X X P 6 6 2 18! 26 }2)3()5({}4)3(|6)5({--== =-===e e X X P X X P 3.已知马尔可夫链的状态空间为},,{321=I ,初始分布为),,(4 1 2141, ????? ? ?? ? ????? ??? ?=434 10313131 04341 1)(P ,则167)2(12 =P ,16 1}2,2,1{210= ===X X X P ???????? ? ????? ????=48 3148 1348 436133616367164167165)1()2(2 P P 16 7)2(12= P 16 1314341}2|2{}1|2{}1{}2,1|2{}1|2{}1{} 2,2,1{12010102010210=??=================X X P X X P X P X X X P X X P X P X X X P 4.强度λ的泊松过程的协方差函数),min(),(t s t s C λ= 5.已知平稳过程)(t X 的自相关函数为πττcos )(=X R , )]()([)(π?δπ?δπω-++=X S 6. 对于平稳过程)(t X ,若)()()(ττX R t X t X >=+<,以概率1成立,则称)(t X 的自相关函数具有各态历经性。 7.已知平稳过程)(t X 的谱密度为2 3)(2 4 2++= ωωω ωS ,则)(t X 的均方值 = 212 1- 222 22 2 11221)2(2 221 1 1 22 )(+??-+?? = +- += ωωωωωS τ τ τ--- = e e R X 2 12 1)(2 1.设随机变量X 服从参数为λ的泊松分布,则X 的特征函数为 。 2.设随机过程X(t)=Acos( t+),- 第二章 随机过程分析 1.1 学习指导 1.1.1 要点 随机过程分析的要点主要包括随机过程的概念、分布函数、概率密度函数、数字特征、通信系统中常见的几种重要随机过程的统计特性。 1. 随机过程的概念 随机过程是一类随时间作随机变化的过程,它不能用确切的时间函数描述。可从两种不同角度理解:对应不同随机试验结果的时间过程的集合,随机过程是随机变量概念的延伸。 2. 随机过程的分布函数和概率密度函数 如果ξ(t )是一个随机过程,则其在时刻t 1取值ξ(t 1)是一个随机变量。ξ(t 1)小于或等于某一数值x 1的概率为P [ ξ(t 1) ≤ x 1 ],随机过程ξ(t )的一维分布函数为 F 1(x 1, t 1) = P [ξ(t 1) ≤ x 1] (2-1) 如果F 1(x 1, t 1)的偏导数存在,则ξ(t )的一维概率密度函数为 1111111 (,) (, ) (2 - 2)?=?F x t f x t x 对于任意时刻t 1和t 2,把ξ(t 1) ≤ x 1和ξ(t 2) ≤ x 2同时成立的概率 {}212121122(, ; , )(), () (2 - 3)F x x t t P t x t x ξξ=≤≤ 称为随机过程ξ (t )的二维分布函数。如果 2212122121212 (,;,) (,;,) (2 - 4)F x x t t f x x t t x x ?=??? 存在,则称f 2(x 1, x 2; t 1, t 2)为随机过程ξ (t )的二维概率密度函数。 对于任意时刻t 1,t 2,…,t n ,把 {}n 12n 12n 1122n n ()(),(), ,() (2 - 5) =≤≤≤F x x x t t t P t x t x t x ξξξ,,,;,,,称为随机过程ξ (t )的n 维分布函数。如果 n n 12n 12n n 12n 12n 12n (x ) () (2 - 6)?=???F x x t t t f x x x t t t x x x ,,,;,,,,,,;,,, 存在,则称f n (x 1, x 2, …, x n ; t 1, t 2, …, t n )为随机过程ξ (t )的n 维概率密度函数。 3. 随机过程的数字特征 随机过程的数字特征主要包括均值、方差、自相关函数、协方差函数和互相关函数。 随机过程ξ (t )在任意给定时刻t 的取值ξ (t )是一个随机变量,其均值为 []1()(, )d (2 - 7)E t xf x t x ξ∞ -∞ =? 第一章 随机过程的基本概念 1.设随机过程 +∞<<-∞=t t X t X ,cos )(0ω,其中0ω是正常数,而X 是标准正态变量。试求X (t )的一维概率分布 解:∵ 当0cos 0=t ω 即 πω)2 1 (0+ =k t 即 πω)21(10+=k t 时 {}10)(==t x p 若 0cos 0≠t ω 即 πω)2 1 (1 0+≠ k t 时 {}{}x t X P x x X P t x F ≤=≤=0cos )(),(ω 当 0cos 0>t ω时 ξπ ωωξd e t x X P t x F t x ? - = ??? ? ??≤=02 cos 0 2 021cos ),( · 此时 ()t e x t x F t x f t x 0cos 2cos 1 21,),(022ωπ ω? =??= - 若 0cos 0 ?? ?= ,2 ,cos )(出现反面出现正面t t t X π 假定“出现正面”和“出现反面”的概率各为21。试确定)(t X 的一维分布函数)2 1 ,(x F 和)1,(x F ,以及二维分布函数)1,2 1;,(21x x F ] 解:(1)先求)21 ,(x F 显然???=?? ???-=??? ??出现反面出现正面 出现反面出现正面10,212,2cos 21π X 随机变量?? ? ??21X 的可能取值只有0,1两种可能,于是 21 021= ??????=?? ? ??X P 2 1121=??????=??? ??X P 所以 ?????≥<≤<=??? ?? 11102 1 0021,x x x x F 再求F (x ,1) 显然???-=?? ?=出现反面出现正面出现反面出现正面 2 1 2 cos (1)πX {}{}2 1 2)1(-1 (1)====X p X p ? 所以 ???? ???≥<≤<=2 121- 2 1-1 0,1)(x x x x F (2) 计算)1,2 1 ;,(21x x F ???-=???=出现反面出现正面出现反面出现正面 2 1)1(, 1 0)2 1 ( X X 随机过程复习题(含答 案) 随机过程复习题 一、填空题: 1.对于随机变量序列}{n X 和常数a ,若对于任意0>ε,有 ______}|{|lim =<-∞ >-εa X P n n ,则称}{n X 依概率收敛于a 。 2.设}),({0≥t t X 是泊松过程,且对于任意012≥>t t , ,则 15 92}6)5(,4)3(,2)1({-??= ===e X X X P , 618}4)3(|6)5({-===e X X P 15 32 62 32 92! 23!2)23(!23}2)3()5({}2)1()3({}2)0()1({} 2)3()5(,2)1()3(,2)0()1({} 6)5(,4)3(,2)1({----??=???==-=-=-==-=-=-====e e e e X X P X X P X X P X X X X X X P X X X P 66 218! 26}2)3()5({}4)3(|6)5({--===-===e e X X P X X P 3.已知马尔可夫链的状态空间为},,{321=I ,初始分布为 ),,(4 12141, ???? ?? ?? ?????? ??? ?=434 10313131 043 411)(P ,则167)2(12=P ,16 1 }2,2,1{210= ===X X X P ???????? ?????? ????=48 31481348 436133616367 164167165)1()2(2P P 16 7 )2(12=P 16 1 314341}2|2{}1|2{}1{}2,1|2{}1|2{}1{} 2,2,1{12010102010210=??=================X X P X X P X P X X X P X X P X P X X X P 4.强度λ的泊松过程的协方差函数),min(),(t s t s C λ= 5.已知平稳过程)(t X 的自相关函数为πττcos )(=X R , )]()([)(π?δπ?δπω-++=X S 6. 对于平稳过程)(t X ,若)()()(ττX R t X t X >=+<,以概率1成立,则称)(t X 的自相关函数具有各态历经性。 7.已知平稳过程)(t X 的谱密度为2 3)(2 42 ++=ωωωωS ,则)(t X 的均方值= 2 121- 222 2221 1221)2(22211122)(+??-+??=+-+= ωωωωωS ττ τ-- -=e e R X 2 12 1)(2 随机过程复习 一、回答: 1 、 什么是宽平稳随机过程? 2 、 平稳随机过程自相关函数与功率谱的关系? 3 、 窄带随机过程的相位服从什么分布?包络服从什么分布? 4 、 什么是白噪声?性质? 二、计算: 1 、随机过程 X (t) Acos t + Bsin t ,其中 是常数, A 、B 是相互独 立统计的高斯变量, 并且 E[A]=E[B]=0 , A 2 ]=E[ B 2 ]= 2 。求: X (t) E[ 的数学期望和自相关函数? 2 、判断随机过程 X (t ) A cos( t ) 是否平稳?其中 是常数,A 、 分 别为均匀分布和瑞利分布的随机变量,且相互独立。 a f ( ) 1 2 ; f A ( a) a 2 e 2 2 a 0 2 3 、求随机相位正弦函数 X (t) A cos( 0 t ) 的功率谱密度, 其中 A 、 0 是常数, 为[0,2 ]内均匀分布的随机变量。 4 、求用 X (t ) 自相关函数及功率谱表示的 Y (t ) X (t) cos( 0 t) 的自相关 函数及谱密度。 其中, 为[0,2 ]内均匀分布的随机变量, X (t ) 是与 相互独立的随机过程。 5 、设随机过程 { X (t ) Acos( 0t Y),t} ,其中 0 是常数, A 与 Y 是相互独立的随机变量, Y 服从区间 (0,2 ) 上的均匀分布, A 服从瑞利 分布,其概率密度为 x 2 x 2 e 2 2 x 0 f A (x) 0 x 0 试证明 X (t ) 为宽平稳过程。 解:( 1) m X (t) E{ Acos( 0 t Y)} E( A)E{cos( 0t Y )} x 2 x 2 2 e 2 2 dx y)dy 0 与 t 无关 2 cos( 0t 0 ( 2) X 2 (t) E{ X 2 (t )} E{ A cos( 0t Y)}2 E( A 2 ) E{cos 2 ( 0t Y )} E( A 2 ) 3 x 2 t E( A 2 ) x 1 2 t 2 e 2 2 dt , 2 e 2 2 dx 2 t t t te 2 2 |0 e 2 2 dt 2 2e 2 2 |0 22 所以 X 2 (t ) E{ X 2 (t )} (3) R X (t 1,t 2 ) E{[ A cos( 0t 1 Y)][ A cos( 0t 2 Y )]} E[ A 2 ] E{cos( 0t 1 Y ) cos( 0t 2 Y)} 2 2 2 1 0t 1 0t 2 y) cos 0 (t 2 t 1)] 1 dy [cos( 2 2 2 cos 0 (t 2 t 1 ) 只与时间间隔有关,所以 X (t ) 为宽平稳过程。 6 、 设随机过程 X (t ) R t C , t (0, ) , C 为常数, R 服从 [0,1] 区间 上的均匀分布。 ( 1 )求 ( 2 )求 X (t ) X (t ) 的一维概率密度和一维分布函数; 的均值函数、相关函数和协方差函数。 【理论基础】随机过程习题和答案

随机过程习题及答案

随机过程习题答案

随机过程试题及答案

随机过程补充例题

学期数理统计与随机过程(研)试题(答案)

随机过程复习试题及答案

随机过程与马尔可夫链习题答案

随机过程复习题(含答案)

随机过程试题及答案

第2章 随机过程习题及答案

第1章 随机过程的基本概念习题答案

随机过程复习题(含答案)演示教学

(完整版)随机过程习题.doc