互联网金融背景下小微企业融资模式研究

市 场 论 坛

MARKET FORUM

财税金融

2018年第9期(总第174期)

互联网金融背景下小微企业

融资模式研究

胡 琴

(安庆师范大学 安徽 安庆 246133)

【摘 要】近年来,互联网科技的浪潮席卷,催生了“互联网+金融”的创新融资模式,为小微企业融资带来新曙光。在互联网金融繁荣发展的现实环境下,通过分析传统金融服务背景下小微企业融资现状及问题,探索出小微企业融资创新模式,为小微企业的健康发展创造良好的融资条件。

【关键词】互联网金融 小微企业 融资模式

【中图分类】F270.7 【文献标识码】A 【文章编号】1672—8777(2018)09—0051—04

【收稿日期】2018—08—05

【基金项目】安徽省软科学项目(项目编号:1706a02020024)。

【作者简介】胡琴(1991-),安徽安庆人,助教,管理学硕士,研究方向:产业经济与公司治理。

一、引言

作为我国市场经济主体之一的小微企业,其对经济发展的作用不可忽视。根据2016年国家工商局发布的《全国小微企业发展情况报告》显示,我国小微企业对国家GDP 的贡献率达到了60%,对税收的贡献超过国家税收总额的一半,小微企业发明专利总量占比65%,新产品开发数量达到了85%。然而由于小微企业自身的弱势经济特征和银行等传统金融体系不健全等原因,小微企业面临的融资困境成为阻碍小微企业进一步发展的“绊脚石”。近年来,互联网金融在互联网科技的大浪潮中产生并迅速发展,互联网金融凭借成本低、程序简单等优势为小微业融资提供新途径。

文章通过分析小微企业的弱势经济特征及融资需求特性,提出其面临的融资困境,进而结合当前我国互联网金融的时代背景,探索出小微企业融资创新模式,期望为小微企业的健康发展提供启示。

二、小微企业的概念及弱势经济

特征

(一)小微企业的概念

郎咸平教授于2011年首次提出小微企业的概念,他认为小微企业是小型企业、微型企业、家庭作坊式企业和个体工商户的统称。随后在《中小企业划型标准规定》中,对小微企业进行了更加细致的划分。该文件认为,小微企业是指营业收入不达500万元的农林牧渔类企业,营业收入不达2000万元且从业人员数量少于300人的工业企业以及营业收入不达2000万元且从业人员少于100人的餐饮企业。

(二)小微企业的弱势经济特征1.数量众多

根据工商局数据统计显示,到2017年末,小微企业的数量已达7300万家,约占全部企业数量的99%。小微企业在经济发展中的地位越来越重要,其中创新型小微企业已经成为促进整体经济创新发展的主要力量。

2.规模小,资产少

小微企业的经营主体一般是个人或者小家族,其总资产规模相对较小,其中知识产权、品牌价值等无形资产所占比重较高,而有形资产尤其是可以充当抵押物的固定资产占比偏低,导致小微企业难以从传统银行等金融机构取得目标融资金额。

3.抵御风险能力弱

小微企业大多分布于产业层次比较低的劳动密集型行业,行业门槛较低,其日常经营受限于客观市场环境的变化,而其自身规模有限,资金又严重缺乏,在面临风险冲击时,抵御能力较弱,容易陷入倒闭的窘境。

4.企业治理体系不完善

小微企业一般采用的是个人化或家族式经营模式,存在财务管理制度不完善、管理体制不科学、信息透明度低等问题,这会增加银行对小微企业贷款的监督成本并损害对其信任度,从而降低贷款成功率。此外,从长远来看,个人化或家族式管理理念也不利于企业未来的发展。

三、传统金融服务背景下小微企业融资需求特性及存在的问题

(一)融资需求特性

小微企业的融资需求特性有别于大中型企业。主要表现为以下几个方面:1.期限短。小微企业主要借贷短期资金用于短期周转,资金需求时间短。

2.额度小。小微企业受自身资产规模等因素的影响,融资额度一般较小,往往达不到银行贷款的最低要求。

3.贷款频率高。由于小微企业抵御市场风险的能力差,因而资金短缺是常态,其贷款频次较高。

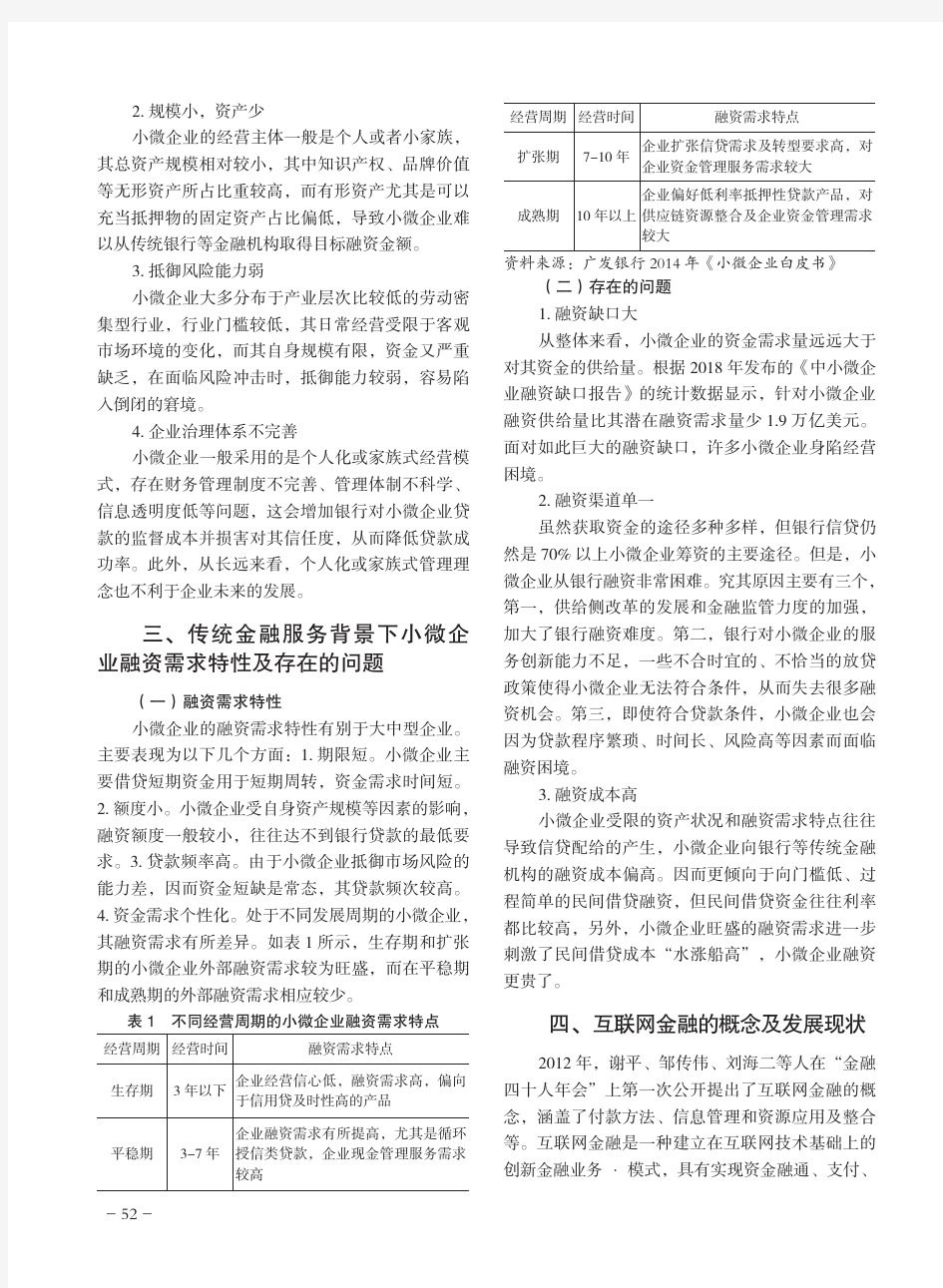

4.资金需求个性化。处于不同发展周期的小微企业,其融资需求有所差异。如表1所示,生存期和扩张期的小微企业外部融资需求较为旺盛,而在平稳期和成熟期的外部融资需求相应较少。

表1 不同经营周期的小微企业融资需求特点

经营周期经营时间融资需求特点

生存期3年以下企业经营信心低,融资需求高,偏向于信用贷及时性高的产品

平稳期3-7年企业融资需求有所提高,尤其是循环

授信类贷款,企业现金管理服务需求

较高

经营周期经营时间融资需求特点

扩张期7-10年

企业扩张信贷需求及转型要求高,对

企业资金管理服务需求较大

成熟期10年以上

企业偏好低利率抵押性贷款产品,对

供应链资源整合及企业资金管理需求

较大

资料来源:广发银行2014年《小微企业白皮书》

(二)存在的问题

1.融资缺口大

从整体来看,小微企业的资金需求量远远大于

对其资金的供给量。根据2018年发布的《中小微企

业融资缺口报告》的统计数据显示,针对小微企业

融资供给量比其潜在融资需求量少1.9万亿美元。

面对如此巨大的融资缺口,许多小微企业身陷经营

困境。

2.融资渠道单一

虽然获取资金的途径多种多样,但银行信贷仍

然是70%以上小微企业筹资的主要途径。但是,小

微企业从银行融资非常困难。究其原因主要有三个,

第一,供给侧改革的发展和金融监管力度的加强,

加大了银行融资难度。第二,银行对小微企业的服

务创新能力不足,一些不合时宜的、不恰当的放贷

政策使得小微企业无法符合条件,从而失去很多融

资机会。第三,即使符合贷款条件,小微企业也会

因为贷款程序繁琐、时间长、风险高等因素而面临

融资困境。

3.融资成本高

小微企业受限的资产状况和融资需求特点往往

导致信贷配给的产生,小微企业向银行等传统金融

机构的融资成本偏高。因而更倾向于向门槛低、过

程简单的民间借贷融资,但民间借贷资金往往利率

都比较高,另外,小微企业旺盛的融资需求进一步

刺激了民间借贷成本“水涨船高”,小微企业融资

更贵了。

四、互联网金融的概念及发展现状

2012年,谢平、邹传伟、刘海二等人在“金融

四十人年会”上第一次公开提出了互联网金融的概

念,涵盖了付款方法、信息管理和资源应用及整合

等。互联网金融是一种建立在互联网技术基础上的

创新金融业务?模式,具有实现资金融通、支付、

投资和信息中介服务的功能。

我国互联网金融虽然起步较晚,但发展速度较快。近年来,出现了众多互联网金融业务,如P2P 网贷、众筹、基金销售、互联网保险等。另外,互联网金融的崛起也带动了传统金融机构的改革与创新,金融机构创新性互联网平台相继建立并发展。但互联网金融所带来的风险问题也逐渐显现,我国政府对互联网金融的监管措施逐渐增多。2014年国务院强调“促进互联网金融健康发展”,要进一步深化互联网金融改革。2015年央行等提出“明确互联网金融监管责任、规范互联网金融市场秩序”。2016年,政府工作报告提出“规范发展互联网金融”。2017年政府工作报告提出“警惕互联网金融累积风险”。2018年提出“健全互联网金融监管”。未来的互联网金融在政府监管之下,将呈现出健康、稳健发展的趋势,互联网金融会为我国经济发展作出更大的贡献。

五、互联网金融下小微企业融资创新模式

谢平教授提出,在一般均衡状态下,互联网金融使得资金的支付结算和交易流通非常便捷、信息不对称程度降低、市场充分有效、资源配置效率升高。这将有利于减轻企业融资负担,从而帮助小微企业走出融资困境。在这种背景下,小微企业可以寻找更多的融资新途径。

(一)P2P网络贷款模式

P2P网络贷款模式是现阶段非常流行的一种融资模式,又称点对点信贷,主要针对的是民间留存的小额资金。借贷双方可以凭借第三方互联网平台直接进行资金借贷,一般由借款方在网络平台上传企业资料并发布相关借款信息,P2P平台充当信用中介的角色,负责审核借款者的资料,进行资信调查,贷款方根据平台审核结果及自己的贷款要求选择合适的放贷对象,从而实现资金融通。通过P2P 平台融资,借贷双方的信息更加透明,另外,融资手续更加简单,在降低融资成本的同时提高了融资效率。此外,网贷平台拓展了互联网金融服务的范围,吸引了更多民间资本的投入,从而拓宽融资渠道。同时,凭借互联网方便快捷的优势,借贷双方能够及时进行信息沟通,从而增加借贷成功的可能性。

我国的P2P网贷平台最早出现于2006年,其后逐渐步入高速发展时期。据表2和表3的统计数据显示,2010年至2016年,我国P2P网贷平台数量从2010年的10家发展到2016年的2448家,而其网贷交易规模也从2010年的6亿元扩大到2016年28049.38亿元。在众多的P2P平台中,较为典型的平台包括点融网、微贷网、陆金所、爱钱进等。P2P网贷的发展前景是可观的,它不仅是小微企业寻求低廉小额贷款的渠道,还是普通大众的良好投资途径。

表2 2010-2016年P2P网贷平台数量及增长情况时间当年值(家)同比增长率(%)

2010年10

2011年50400

2012年200300

2013年800300

2014年157596.88

2015年259564.76

2016年2448-5.66

资料来源:前瞻产业研究院

表3 2010-2016年P2P网贷交易规模及增长情况时间当年值(亿元)同比增长率(%)

2010年6

2011年841300

2012年229172.62

2013年893289.96

2014年3292268.65

2015年11805.65258.62

2016年28049.38137.59

资料来源:前瞻产业研究院

(二)大众筹资模式

大众筹资是指小微企业利用互联网的传播性,将自己实现设计研发的项目或者创意通过第三方网络平台传播出去,经过平台的审核后,社会公众可以以预购或团购的形式进行购买,从而达到筹资目的。在这种模式下,小微企业只有在预定的融资期限内完成预定的融资金额,才算融资成功。

目前,我国众筹融资发展迅速。据表4和表5的统计数据显示,我国正常运营平台数量从2013年

的29家增长到2017年的209家,成功筹资总额从3.35亿上升到220.25亿。但将2017年与2016年数据对比发现,正常运营的平台数量减少了51.05%,而成功筹资总额大致相当。说明我国金融监管力度正在逐步增强,这为规范众筹融资健康发展提供了保障,也为小微企业成功筹资提供了机会。

表4 2013-2017年正常运营众筹平台数量年份2013年2014年2015年2016年2017年数量29142283427209

资料来源:2017年众筹行业年报

表5 众筹平台成功筹资金额

单位:亿元

年份2013年

及以前

2014年2015年2016年2017年

金额 3.3521.58114.24224.78220.25资料来源:2017年众筹行业年报

(三)电商平台融资模式

电商融资平台是指通过构建大数据网络系统,将电商企业与小微企业的交易信息和小微企业自身信息收集起来,进而对小微企业的偿债能力、信用状况进行评定,从而形成是否对小微企业进行放贷的决策。这种创新模式的出现使得小微企业的融资信息更加透明,解决了传统融资模式下的信息不对称问题。同时,互联网云计算技术的应用,减少了信息获取的时间和人工成本,提高融资效率。

目前,我国电商平台融资主要有平台融资和供应链融资两种形式。平台融资模式下,电商平台与银行或者小贷公司合作,为平台内小微企业提供贷款,这种融资模式的典型代表有阿里小贷、百度小贷等。供应链融资模式下,电商平台通过担保方式与银行合作,银行为小微企业提供贷款。这种融资模式的典型代表为京东商城和苏宁易购。

六、结论

我国小微企业在增加就业、科技创新和促进经济发展方面起到了很大的作用,但由于其管理体系、资本配置及融资需求特殊等原因,受到传统金融行业认识的偏差,在融资方面存在很多困难。互联网金融的浪潮席卷,催生了P2P网贷、大众筹资和电商平台融资等新兴融资模式,为小微企业融资开辟了新道路。同时,还应时刻警惕互联网技术应用所带来的各种风险,加大对互联网金融平台的监管力度,为小微企业融资创造良好的环境。

【参考文献】

[1]李志强.小微企业融资难题与信息化对策[J].当代财经,2012,(10):80-85.

[2]胡力龙.互联网金融服务小微企业路径研究[D].浙江大学,2017.

[3]张丽坤.互联网金融下小微企业的融资模式[J].财会学习,2018,(7):163-164.

[4]林秋平.互联网时代小微企业融资模式创新策略研究[J].财政与金融,2018,(2):43-44.

[5]谢平,邹传伟.互联网金融模式研究[J].新金融评论,2012,(1):11-22.

[6]熊忻.互联网时代小微企业融资模式创新策略研究[J].财政与金融,2018,(2):44-45.