多元线性回归分析报告

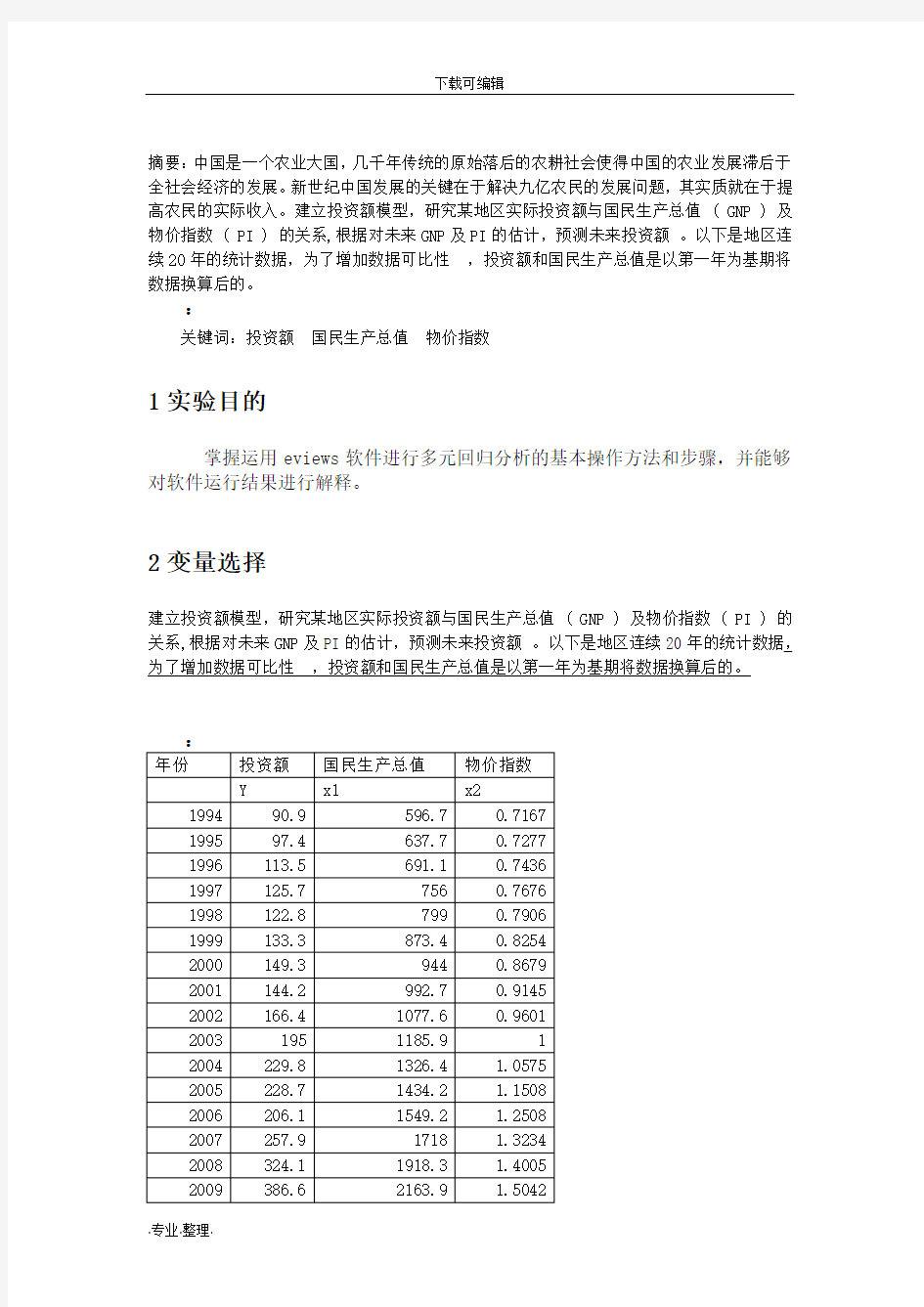

摘要:中国是一个农业大国,几千年传统的原始落后的农耕社会使得中国的农业发展滞后于全社会经济的发展。新世纪中国发展的关键在于解决九亿农民的发展问题,其实质就在于提高农民的实际收入。建立投资额模型,研究某地区实际投资额与国民生产总值 ( GNP ) 及物价指数 ( PI ) 的关系,根据对未来GNP及PI的估计,预测未来投资额。以下是地区连续20年的统计数据,为了增加数据可比性,投资额和国民生产总值是以第一年为基期将数据换算后的。

:

关键词:投资额国民生产总值物价指数

1实验目的

掌握运用eviews软件进行多元回归分析的基本操作方法和步骤,并能够对软件运行结果进行解释。

2变量选择

建立投资额模型,研究某地区实际投资额与国民生产总值 ( GNP ) 及物价指数 ( PI ) 的关系,根据对未来GNP及PI的估计,预测未来投资额。以下是地区连续20年的统计数据,为了增加数据可比性,投资额和国民生产总值是以第一年为基期将数据换算后的。

下面是进行简单的多元回归:

Dependent Variable: Y

Method: Least Squares

Date: 11/05/15 Time: 20:32

Sample: 1994 2013

Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob.

X1 0.636132 0.068555 9.279108 0.0000

X2 -892.3898 127.2399 -7.013442 0.0000

C 334.7074 47.71633 7.014525 0.0000

R-squared 0.991022 Mean dependent var 234.8000 Adjusted R-squared 0.989965 S.D. dependent var 125.7070

S.E. of regression 12.59240 Akaike info

criterion 8.041544 Sum squared resid 2695.663 Schwarz criterion 8.190904

Log likelihood -77.41544 Hannan-Quinn

criter. 8.070701 F-statistic 938.2299 Durbin-Watson stat 0.828098 Prob(F-statistic) 0.000000

各个解释变量都都用过了t检验,总体也通过了F检验。

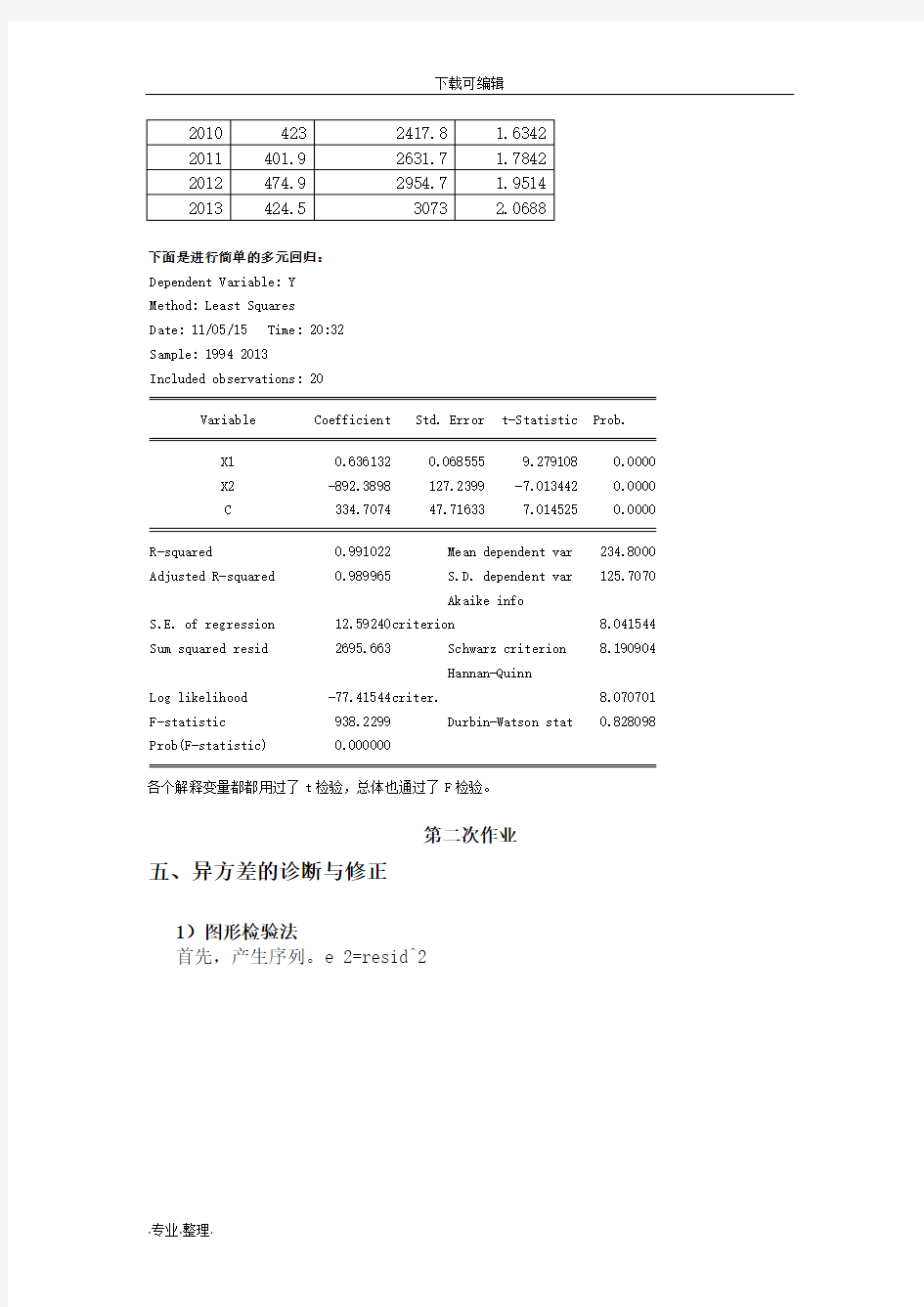

第二次作业

五、异方差的诊断与修正

1)图形检验法

首先,产生序列。e 2=resid^2

用残差的平方和X作图。X作为X轴,残差的平方作为Y轴。

这是得出的X1与e2的散点图

从图中我们可以看到,随着X 的增加,e2有着增加的趋势,但不是很明显,很难判断是否存在异方差。

010*******

400

500

X1

E 2

2)戈里瑟检验

结论:

由下图知F-statistic ,Obs*R-squared , P 值大于0.05,所以不存在异方差。

Heteroskedasticity Test: Glejser

F-statistic 0.389602 Prob. F(2,17) 0.6832 Obs*R-squared 0.876533 Prob. Chi-Square(2) 0.6452 Scaled explained SS

0.602108 Prob. Chi-Square(2) 0.7400

Test Equation:

Dependent Variable: ARESID Method: Least Squares Date: 11/08/15 Time: 19:10 Sample: 1994 2013

Included observations: 20

Variable

Coefficient

Std. Error t-Statistic Prob. C 9.410399 25.28480 0.372176 0.7144 X1 0.004852 0.036327 0.133552 0.8953 X2 -5.859979

67.42423 -0.086912 0.9318

010*******

400

500

X2

E 2

R-squared 0.043827 Mean dependent var 9.757171 Adjusted R-squared -0.068664 S.D. dependent var 6.454763

S.E. of regression 6.672690 Akaike info

criterion 6.771404 Sum squared resid 756.9214 Schwarz criterion 6.920764

Log likelihood -64.71404 Hannan-Quinn

criter. 6.800561 F-statistic 0.389602 Durbin-Watson stat 1.521978 Prob(F-statistic) 0.683221

3)怀特检验

打开x与y的等式,从视图窗口导出怀特检验图,如下图

Heteroskedasticity Test: White

F-statistic 0.466019 Prob. F(5,14) 0.7953 Obs*R-squared 2.853746 Prob. Chi-Square(5) 0.7225 Scaled explained SS 1.058796 Prob. Chi-Square(5) 0.9577

Test Equation:

Dependent Variable: RESID^2

Method: Least Squares

Date: 11/05/15 Time: 20:37

Sample: 1994 2013

Included observations: 20

Variable Coefficient Std. Error t-Statistic Prob.

C 3452.888 9317.534 0.370580 0.7165

X1 6.339848 26.29923 0.241066 0.8130

X1^2 0.002261 0.018970 0.119173 0.9068

X1*X2 -10.59972 70.23460 -0.150919 0.8822

X2 -13390.41 49003.38 -0.273255 0.7886

X2^2 11944.62 65113.09 0.183444 0.8571

R-squared 0.142687 Mean dependent var 134.7832 Adjusted R-squared -0.163496 S.D. dependent var 140.1420

S.E. of regression 151.1648 Akaike info

criterion 13.11794 Sum squared resid 319911.3 Schwarz criterion 13.41666

(实验2)多元回归分析实验报告

陕西科技大学实验报告 课 程: 数理金融 实验日期: 2014 年 5 月 22 日 班 级: 数学112 交报告日期: 2013 年 5 月 23 日 姓 名: 常海琴 报告退发: (订正、重做) 学 号: 201112010101 教 师: 刘利明 实验名称: 多元回归分析 一、实验预习: 1.多元回归模型。 2.多元回归模型参数的检验。 3.多元回归模型整体的检验。 二、实验的目的和要求: 通过案例分析掌握多元回归模型的建立方法和检验的标准;并掌握分析解决实际金融问题的能力。 三、实验过程:(实验步骤、原理和实验数据记录等) 软件:Eviews3.1 数据:给定美国机动车汽油消费量研究数据。 实验原理:最小二乘法拟合多元线性回归方程 数据记录: 实例中1950年到1987年机动汽车的消费量、汽车保有量、汽油价格、人口数、国民生产总值 图1各个量之间的关系

陕西科技大学理学院实验报告 - 2 - 1、录入数据 图2录入数据 2、回归分析 443322110X X X X Y βββββ++++= 图3运行结果 Y=24553723+1.418520x1-27995762x2-59.87480x3-30540.88x4 S (25079670) (0.266) (5027085) (198.5517) (9557.981) T (0.979) (5.314) (-5.568) (-0.301) (-3.195) 2R =0.966951 F=241.3764 - R =0.9629 dw=0.6265 四、实验总结:(实验数据处理和实验结果讨论等) 用残差和最小确定直线位置是一个途径。计算残差和有相互抵消的问题。用残差绝对值和最小确定直线位置也是一个途径绝对值计算起来比较麻烦。最小二乘法用绝对值平方和最小确定直线位置。0β、1β、2β、3β、4β具有线性特性,无偏特性,有效性。-R =0.9629基本上接近于1,拟合效果较好。

eviews多元线性回归案例分析

中国税收增长的分析 一、研究的目的要求 改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化,中央和地方的税收收入1978年为519.28亿元到2002年已增长到17636.45亿元25年间增长了33倍。为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。 影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。(2)公共财政的需求,税收收入是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收入可能有一定的影响。(3)物价水平。我国的税制结构以流转税为主,以现行价格计算的DGP等指标和和经营者收入水平都与物价水平有关。(4)税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984—1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。税制改革对税收会产生影响,特别是1985年税收陡增215.42%。但是第二次税制改革对税收的增长速度的影响不是非常大。因此可以从以上几个方面,分析各种因素对中国税收增长的具体影响。 二、模型设定 为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数” 从《中国统计年鉴》收集到以下数据 财政收入(亿元) Y 国内生产总值(亿 元) X2 财政支出(亿 元) X3 商品零售价格指 数(%) X4 1978519.283624.11122.09100.7 1979537.824038.21281.79102 1980571.74517.81228.83106

多元回归分析报告matlab

回归分析MATLAB 工具箱 一、多元线性回归 多元线性回归:p p x x y βββ+++=...110 1、确定回归系数的点估计值: 命令为:b=regress(Y, X ) ①b 表示???? ?? ????????=p b βββ?...??10 ②Y 表示????????????=n Y Y Y Y (2) 1 ③X 表示? ?? ???????? ?? ?=np n n p p x x x x x x x x x X ...1............ (1) (12) 1 2222111211 2、求回归系数的点估计和区间估计、并检验回归模型: 命令为:[b, bint,r,rint,stats]=regress(Y,X,alpha) ①bint 表示回归系数的区间估计. ②r 表示残差. ③rint 表示置信区间. ④stats 表示用于检验回归模型的统计量,有三个数值:相关系数r 2 、F 值、与F 对应的概率p. 说明:相关系数2 r 越接近1,说明回归方程越显著;)1,(1-->-k n k F F α时拒绝0H ,F 越 大,说明回归方程越显著;与F 对应的概率p α<时拒绝H 0,回归模型成立. ⑤alpha 表示显著性水平(缺省时为0.05) 3、画出残差及其置信区间. 命令为:rcoplot(r,rint) 例1.如下程序. 解:(1)输入数据. x=[143 145 146 147 149 150 153 154 155 156 157 158 159 160 162 164]'; X=[ones(16,1) x]; Y=[88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102]'; (2)回归分析及检验. [b,bint,r,rint,stats]=regress(Y,X) b,bint,stats 得结果:b = bint =

多元线性回归模型的案例分析

1. 表1列出了某地区家庭人均鸡肉年消费量Y 与家庭月平均收入X ,鸡肉价格P 1,猪肉价格P 2与牛肉价格P 3的相关数据。 年份 Y/千 克 X/ 元 P 1/(元/千克) P 2/(元/千克) P 3/(元/千克) 年份 Y/千克 X/元 P 1/(元/ 千克) P 2/(元/ 千克) P 3/(元/千克) 1980 2.78 397 4.22 5.07 7.83 1992 4.18 911 3.97 7.91 11.40 1981 2.99 413 3.81 5.20 7.92 1993 4.04 931 5.21 9.54 12.41 1982 2.98 439 4.03 5.40 7.92 1994 4.07 1021 4.89 9.42 12.76 1983 3.08 459 3.95 5.53 7.92 1995 4.01 1165 5.83 12.35 14.29 1984 3.12 492 3.73 5.47 7.74 1996 4.27 1349 5.79 12.99 14.36 1985 3.33 528 3.81 6.37 8.02 1997 4.41 1449 5.67 11.76 13.92 1986 3.56 560 3.93 6.98 8.04 1998 4.67 1575 6.37 13.09 16.55 1987 3.64 624 3.78 6.59 8.39 1999 5.06 1759 6.16 12.98 20.33 1988 3.67 666 3.84 6.45 8.55 2000 5.01 1994 5.89 12.80 21.96 1989 3.84 717 4.01 7.00 9.37 2001 5.17 2258 6.64 14.10 22.16 1990 4.04 768 3.86 7.32 10.61 2002 5.29 2478 7.04 16.82 23.26 1991 4.03 843 3.98 6.78 10.48 (1) 求出该地区关于家庭鸡肉消费需求的如下模型: 01213243ln ln ln ln ln Y X P P P u βββββ=+++++ (2) 请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响。 先做回归分析,过程如下: 输出结果如下:

多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为: 毫无疑问,多元线性回归方程应该为: 上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内,将“车长,车宽,耗油率,车净重等10 个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切,

SPSS多元线性回归分析实例操作步骤

SPSS 统计分析 多元线性回归分析方法操作与分析 实验目的: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19.0 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open; 2. Opening excel data source——OK.

第二步: 1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise. 进入如下界面: 2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.

3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue. 4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.

多元线性回归分析范例

国际旅游外汇收入是国民经济发展的重要组成部分,影响一个国家或地区旅游收入的因素包括自然、文化、社会、经济、交通等多方面的因素,本例研究第三产业对旅游外汇收入的影响。《中国统计年鉴》把第三产业划分为12个组成部分,分别为x1农林牧渔服务业,x2地质勘查水利管理业,x3交通运输仓储和邮电通信业,x4批发零售贸易和餐饮业,x5金融保险业,x6房地产业,x7社会服务业,x8卫生体育和社会福利业,x9教育文化艺术和广播,x10科学研究和综合艺术,x11党政机关,x12其他行业。采用1998年我国31 个省、市、自治区的数据,以国际旅游外汇收入(百万美元)为因变量y,以如上12 个行业为自变量做多元线性回归,其中自变量单位为亿元人民币。即样本量n=31,变量p=12。 利用SPSS软件对数据进行处理,输出: 图1 输入/移除变量 图1即输入了所有模型中的变量,分别为 x1:农林牧渔服务业 x2:地质勘查水利管理业 x3:交通运输仓储和邮电通信业 x4:批发零售贸易和餐饮业 x5:金融保险业 x6:房地产业 x7:社会服务业 x8:卫生体育和社会福利业 x9:教育文化艺术和广播 x10:科学研究和综合艺术 x11:党政机关 x12:其他行业

图2 模型概述 即回归方程对样本观测值的拟合程度,复相关系数R=0.875,决定系数R 2=0.935。由决定系数接近1,得出回归拟合的效果较好,但是并不能作为严格的显著性检验。由R 2决定模型优劣时需慎重,尤其是样本量与自变量个数接近时。 图3 回归方程显著性的F 检验 F=10.482,F α(n,n-p-1)=F α(30,18)=2.11(α=0.05),P 值=0.000,表明回归方程高度显著,即12个自变量整体对因变量y 产生显著线性影响。但是并不能说明回归方程中所有自变量都对因变量y 有显著影响,因此还要对回归系数进行检验。 图4 回归系数的显著性t 检验(t 0.05(20)=1.725) y 对12个自变量的线性回归方程为: 1234 5678 9101112y 205.388 1.438 2.622 3.2970.9465.521 4.068 4.16215.40417.3389.15510.536 1.37x x x x x x x x x x x x =--++--++-++-+

多元线性回归分析预测法

多元线性回归分析预测法 (重定向自多元线性回归预测法) 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释

因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。 设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x1对y的偏回归系数;同理b2为固定时,x2每增加一个单位对y的效应,即,x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b0为常数项,为回归系数,b1为固定时,x2每增加一 个单位对y的效应,即x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b0,b1,b2的数值。亦可用下列矩阵法求得

线性回归模型的研究毕业论文

线性回归模型的研究毕业论文 1 引言 回归分析最早是由19世纪末期高尔顿(Sir Francis Galton)发展的。1855年,他发表了一篇文章名为“遗传的身高向平均数方向的回归”,分析父母与其孩子之间身高的关系,发现父母的身高越高或的其孩子也越高,反之则越矮。他把儿子跟父母身高这种现象拟合成一种线性关系。但是他还发现了个有趣的现象,高个子的人生出来的儿子往往比他父亲矮一点更趋向于平均身高,矮个子的人生出来的儿子通常比他父亲高一点也趋向于平均身高。高尔顿选用“回归”一词,把这一现象叫做“向平均数方向的回归”。于是“线形回归”的术语被沿用下来了。 回归分析中,当研究的因果关系只涉及因变量和一个自变量时,叫做一元回归分析;当研究的因果关系涉及因变量和两个或两个以上自变量时,叫做多元回归分析。此外,回归分析中,又依据描述自变量与因变量之间因果关系的函数表达式是线性的还是非线性的,分为线性回归分析和非线性回归分析。按照参数估计方法可以分为主成分回归、偏最小二乘回归、和岭回归。 一般采用线性回归分析,由自变量和规定因变量来确定变量之间的因果关系,从而建立线性回归模型。模型的各个参数可以根据实测数据解。接着评价回归模型能否够很好的拟合实际数据;如果不能够很好的拟合,则重新拟合;如果能很好的拟合,就可以根据自变量进行下一步推测。 回归分析是重要的统计推断方法。在实际应用中,医学、农业、生物、林业、金融、管理、经济、社会等诸多方面随着科学的发展都需要运用到这个方法。从而推动了回归分析的快速发展。 2 回归分析的概述 2.1 回归分析的定义 回归分析是应用极其广泛的数据分析方法之一。回归分析(regression analysis)是确定两种或两种以上变数间相互依赖的定量关系的一种统计分析方法。 2.2 回归分析的主要容

spss多元回归分析报告案例

企业管理 对居民消费率影响因素的探究 --- 以湖北省为例改革开放以来,我国经济始终保持着高速增长的趋势,三十多年间综合国力得到显著增强,但我国居民消费率一直偏低,甚至一直有下降的趋势。居民消费率的偏低必然会导致我国内需的不足,进而会影响我国经济的长期健康发展。 本模型以湖北省1995年-2010 年数据为例,探究各因素对居民消费率的影响及多元关系。(注:计算我国居民的消费率,用居民的人均消费除以人均GDP,得到居民的消费率)。通常来说,影响居民消费率的因素是多方面的,如:居民总 收入,人均GDP,人口结构状况1(儿童抚养系数,老年抚养系数),居民消费价格指数增长率等因素。 1. 人口年龄结构一种比较精准的描述是:儿童抚养系数(0-14 岁人口与15-64 岁人口的比值)、老年抚养系数(65岁及以上人口与15-64岁人口的比值〉或总抚养系数(儿童和老年抚养系数之和)。0-14岁人口比例与65岁及以上人口比例可由《湖北省统计年鉴》查得。

注:数据来自《湖北省统计年鉴》) 、计量经济模型分析 (一)、数据搜集 根据以上分析,本模型在影响居民消费率因素中引入6个解释变量。X1:居民总收入(亿元),X2:人口增长率(‰),X3:居民消费价格指数增长率,X4:少儿抚养系数,X5:老年抚养系数,X6:居民消费占收入比重(%)。 X3:居民 X2:人口X6:居民 Y:消费率(%)X1:总收入 (亿元) 增长率 (‰) 消费价格 指数增长 率 X4:少儿X5:老年 消费比重 (%) 抚养系数抚养系数 1995 51.96 1590.75 9.27 17.1 45.3 9.42 68.9 1997 50.35 2033.68 8.12 2.8 41.1 9.44 70.72 2000 44.96 2247.25 3.7 0.4 39 9.57 70.93

(完整word版)多元线性回归模型案例分析

多元线性回归模型案例分析 ——中国人口自然增长分析一·研究目的要求 中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,接近世代更替水平。此后,人口自然增长率(即人口的生育率)很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型。 影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的高低可能会间接影响人口增长率。(3)文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。 二·模型设定 为了全面反映中国“人口自然增长率”的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。暂不考虑文化程度及人口分布的影响。 从《中国统计年鉴》收集到以下数据(见表1): 表1 中国人口增长率及相关数据

设定的线性回归模型为: 1222334t t t t t Y X X X u ββββ=++++ 三、估计参数 利用EViews 估计模型的参数,方法是: 1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对 话框“Workfile Range ”。在“Workfile frequency ”中选择“Annual ” (年度),并在“Start date ”中输入开始时间“1988”,在“end date ”中输入最后时间“2005”,点击“ok ”,出现“Workfile UNTITLED ”工作框。其中已有变量:“c ”—截距项 “resid ”—剩余项。在“Objects ”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK ”出现数据编辑窗口。 年份 人口自然增长率 (%。) 国民总收入(亿元) 居民消费价格指数增长 率(CPI )% 人均GDP (元) 1988 15.73 15037 18.8 1366 1989 15.04 17001 18 1519 1990 14.39 18718 3.1 1644 1991 12.98 21826 3.4 1893 1992 11.6 26937 6.4 2311 1993 11.45 35260 14.7 2998 1994 11.21 48108 24.1 4044 1995 10.55 59811 17.1 5046 1996 10.42 70142 8.3 5846 1997 10.06 78061 2.8 6420 1998 9.14 83024 -0.8 6796 1999 8.18 88479 -1.4 7159 2000 7.58 98000 0.4 7858 2001 6.95 108068 0.7 8622 2002 6.45 119096 -0.8 9398 2003 6.01 135174 1.2 10542 2004 5.87 159587 3.9 12336 2005 5.89 184089 1.8 14040 2006 5.38 213132 1.5 16024

多元回归分析法的介绍及具体应用

多元回归分析法的介绍及具体应用

————————————————————————————————作者: ————————————————————————————————日期: ?

多元回归分析法的介绍及具体应用 在数量分析中,经常会看到变量与变量之间存在着一定的联系。要了解变量之间如何发生相互影响的,就需要利用相关分析和回归分析。回归分析的主要类型:一元线性回归分析、多元线性回归分析、非线性回归分析、曲线估计、时间序列的曲线估计、含虚拟自变量的回归分析以及逻辑回归分析等。这里主要讲的是多元线性回归分析法。 1. 多元线性回归的定义 说到多元线性回归分析前,首先介绍下医院回归线性分析,一元线性回归分析是在排除其他影响因素或假定其他影响因素确定的条件下,分析某一个因素(自变量)是如何影响另一事物(因变量)的过程,所进行的分析是比较理想化的。其实,在现实社会生活中,任何一个事物(因变量)总是受到其他多种事物(多个自变量)的影响。 一元线性回归分析讨论的回归问题只涉及了一个自变量,但在实际问题中,影响因变量的因素往往有多个。例如,商品的需求除了受自身价格的影响外,还要受到消费者收入、其他商品的价格、消费者偏好等因素的影响;影响水果产量的外界因素有平均气温、平均日照时数、平均湿度等。 因此,在许多场合,仅仅考虑单个变量是不够的,还需要就一个因变量与多个自变量的联系来进行考察,才能获得比较满意的结果。这就产生了测定多因素之间相关关系的问题。 研究在线性相关条件下,两个或两个以上自变量对一个因变量的数量变化关系,称为多元线性回归分析,表现这一数量关系的数学公式,称为多元线性回归模型。 多元线性回归模型是一元线性回归模型的扩展,其基本原理与一元线性回归模型类似,只是在计算上更为复杂,一般需借助计算机来完成。 2. 多元回归线性分析的运用 具体地说,多元线性回归分析主要解决以下几方面的问题。 (1)、确定几个特定的变量之间是否存在相关关系,如果存在的话,找出它们

spss多元线性回归研究分析

spss多元线性回归分析

作者: 日期:

SPSS多元线性回归分析试验 在科学研究中,我们会发现某些指标通常受到多个因素的影响,如血压值除了受年龄影响之外,还受到性别、体重、饮食习惯、吸烟情况等因素的影响,用方程定量描述一个因变量y与多个自变量x1、x2、x3 之间的线性依存关系,称为多元线性回归。 有学者认为血清中低密度脂蛋白增高是引起动脉硬化的一个重要原因。现测量30名怀疑患有动脉硬化的就诊患者的载脂蛋白A、载脂蛋白B、载脂蛋白E、载脂蛋白C、低密度脂蛋白中的胆固醇含量。资料如下表所示。求低密度脂蛋白中的胆固醇含量对载脂蛋白A、载脂蛋白E、载脂蛋白E、载脂蛋白C的线性回归方程。 表1 30名就诊患者资料表

spss数据处理步骤: (1)打开spss输入数据后,点击“分析”—“回归”—“线性”。然后将“低密度脂蛋白”选入因变量框,将“载脂蛋白A” “载脂蛋白E” “载脂蛋白E” “载脂蛋白C”依次选入自变量框。方法选为“逐步”。 (2)单击“统计量”选项,原有选项基础上选择“R方变化”。在残差中选“Durbin-Watson”,单击“继续”。

i [粘贴(E)] i ss (印11取消i L 帮助 (3)单击“绘制”,将“DEPENDNT ”选入“X2”中,将“*SRESID ”选入“Y 中,在标准残差图选项中选择“直方图”和“正态概率图”。单击“继续”。 S3 闵蠢墨fD): 制IK DEPEHDNT T ZPRED *ZF?ESID PRESID ?ADdPRED 怡尺匚SID 怡口穆 ESILJ 呵直方便(比 “正态槪率副曰 继续 将(3),, 取卷 帮肋 銭性回归 册回归:圏 踰点1的1 厂产空所有制分團(巳 (4)单击“选项”,在原有选项的基础上单击“继续”,最后单击“确定”,就完 成了。

Excel大数据分析报告工具进行多元回归分析报告

使用Excel数据分析工具进行多元回归分析 使用Excel数据分析工具进行多元回归分析与简单的回归估算分析方法基本相同。但是由于有些电脑在安装办公软件时并未加载数据分析工具,所以从加载开始说起(以Excel2010版为例,其余版本都可以在相应界面找到)。 点击“文件”,如下图: 在弹出的菜单中选择“选项”,如下图所示: 在弹出的“选项”菜单中选择“加载项”,在“加载项”多行文本框中使用滚动条找到并选中“分析工具库”,然后点击最下方的“转到”,如下图所示:

在弹出的“加载宏”菜单中选择“分析工具库”,然后点击“确定”,如下图所示: 加载完毕,在“数据”工具栏中就出现“数据分析”工具库,如下图所示:

给出原始数据,自变量的值在A2:I21单元格区间中,因变量的值在J2:J21中,如下图所示: 假设回归估算表达式为: 试使用Excel数据分析工具库中的回归分析工具对其回归系数进行估算并进行回归分析:点击“数据”工具栏中中的“数据分析”工具库,如下图所示: 在弹出的“数据分析”-“分析工具”多行文本框中选择“回归”,然后点击“确定”,如下图所示:

弹出“回归”对话框并作如下图的选择: 上述选择的具体方法是: 在“Y值输入区域”,点击右侧折叠按钮,选取函数Y数据所在单元格区域J2:J21,选完后再单击折叠按钮返回;这过程也可以直接在“Y值输入区域”文本框中输入J2:J21; 在“X值输入区域”,点击右侧折叠按钮,选取自变量数据所在单元格区域A2:I21,选完后再单击折叠按钮返回;这过程也可以直接在“X值输入区域”文本框中输入A2:I21; 置信度可选默认的95%。 在“输出区域”如选“新工作表”,就将统计分析结果输出到在新表内。为了比较对照,我选本表内的空白区域,左上角起始单元格为K10.点击确定后,输出结果如下:

回归分析概要(多元线性回归模型)

第二章 回归分析概要 第五节 多元线性回归分析 一 模型的建立与假定条件 在一元线性回归模型中,我们只讨论了包含一个解释变量的一元线性回归模型,也就是假定被解释变量只受一个因素的影响。但是在现实生活中,一个被解释变量往往受到多个因素的影响。例如,商品的消费需求,不但受商品本身的价格影响,还受到消费者的偏好、收入水平、替代品价格、互补品价格、对商品价格的预测以及消费者的数量等诸多因素的影响。在分析这些问题的时候,仅利用一元线性回归模型已经不能够反映各变量间的真实关系,因此,需要借助多元线性回归模型来进行量化分析。 1. 多元线性回归模型的基本概念 如果一个被解释变量(因变量)t y 有k 个解释变量(自变量)tj x ,k j ,...,3,2,1=, 同时,t y 不仅是tk x 的线性函数,而且是参数0β和k i i ,...3,2,1=,β(通常未知)的线性函数,随即误差项为t u ,那么多元线性回归模型可以表示为: ,...22110t tk k t t t u x x x y +++++=ββββ ),..,2,1(n t = 这里tk k t t t x x x y E ββββ++++=...)(22110为总体多元线性回归方程,简称总体回归方程。 其中,k 表示解释变量个数,0β称为截距项,k βββ...21是总体回归系数。k i i ,...3,2,1=,β表示在其他自变量保持不变的情况下,自变量tj X 变动一个单位所引起的因变量Y 平均变动的数量,因而也称之为偏回归系数。 当给定一个样本n t x x x y tk t t t ,...2,1),,...,,(21=时,上述模型可以表示为: ???? ??? ???????????+++++=+++++=+++++=+++++=t tk k t t t k k k k k k u x x x y u x x x y u x x x y u x x x y ββββββββββββββββ (22110333223110322222211021112211101) 此时,t y 与tj x 已知,i β与t u 未知。 其相应的矩阵表达式为:

多元回归分析SPSS

多元线性回归分析预测法 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。

设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b 0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x 1对y的偏回归系数;同理b2为固定时,x2每增加一 个单位对y的效应,即,x 2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b 0为常数项,为回归系数,b1为固定时,x2每增加 一个单位对y的效应,即x 2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b 0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自 变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之 因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b 0,b1,b2的数值。亦可用下列矩阵法求得

SPSS多元线性回归分析教程.doc

线性回归分析的SPSS操作 本节内容主要介绍如何确定并建立线性回归方程。包括只有一个自变量的一元线性回归和和含有多个自变量的多元线性回归。为了确保所建立的回归方程符合线性标准,在进行回归分析之前,我们往往需要对因变量与自变量进行线性检验。也就是类似于相关分析一章中讲过的借助于散点图对变量间的关系进行粗略的线性检验,这里不再重复。另外,通过散点图还可以发现数据中的奇异值,对散点图中表示的可能的奇异值需要认真检查这一数据的合理性。 一、一元线性回归分析 1.数据 以本章第三节例3的数据为例,简单介绍利用SPSS如何进行一元线性回归分析。数据编辑窗口显示数据输入格式如下图7-8(文件7-6-1.sav): 图7-8:回归分析数据输入 2.用SPSS进行回归分析,实例操作如下: 2.1.回归方程的建立与检验 (1)操作 ①单击主菜单Analyze / Regression / Linear…,进入设置对话框如图7-9所示。从左边变量表列中把因变量y选入到因变量(Dependent)框中,把自变量x选入到自变量(Independent)框中。在方法即Method一项上请注意保持系统默认的选项Enter,选择该项表示要求系统在建立回归方程时把所选中的全部自变量都保留在方程中。所以该方法可命名为强制进入法(在多元回归分析中再具体介绍这一选项的应用)。具体如下图所示:

图7-9 线性回归分析主对话框 ②请单击Statistics…按钮,可以选择需要输出的一些统计量。如Regression Coefficients(回归系数)中的Estimates,可以输出回归系数及相关统计量,包括回归系数B、标准误、标准化回归系数BETA、T值及显著性水平等。Model fit项可输出相关系数R,测定系数R2,调整系数、估计标准误及方差分析表。上述两项为默认选项,请注意保持选中。设置如图7-10所示。设置完成后点击Continue返回主对话框。 图7-10:线性回归分析的Statistics选项图7-11:线性回归分析的Options选项 回归方程建立后,除了需要对方程的显著性进行检验外,还需要检验所建立的方程是否违反回归分析的假定,为此需进行多项残差分析。由于此部分内容较复杂而且理论性较强,所以不在此详细介绍,读者如有兴趣,可参阅有关资料。 ③用户在进行回归分析时,还可以选择是否输出方程常数。单击Options…按钮,打开它的对话框,可以看到中间有一项Include constant in equation可选项。选中该项可输出对常数的检验。在Options对话框中,还可以定义处理缺失值的方法和设置多元逐步回归中变量进入和排除方程的准则,这里我们采用系统的默认设置,如图7-11所示。设置完成后点击Continue返回主对话框。 ④在主对话框点击OK得到程序运行结果。

SPSS多元回归分析报告实例

多元回归分析 在大多数的实际问题中,影响因变量的因素不是一个而是多个,我们称这类回问题为多元回归分析。可以建立因变量y与各自变量x j(j=1,2,3,…,n)之间的多元线性回归模型: 其中:b0是回归常数;b k(k=1,2,3,…,n)是回归参数;e是随机误差。 多元回归在病虫预报中的应用实例: 某地区病虫测报站用相关系数法选取了以下4个预报因子;x1为最多连续10天诱蛾量(头);x2为4月上、中旬百束小谷草把累计落卵量(块);x3为4月中旬降水量(毫米),x4为4月中旬雨日(天);预报一代粘虫幼虫发生量y(头/m2)。分级别数值列成表2-1。 预报量y:每平方米幼虫0~10头为1级,11~20头为2级,21~40头为3级,40头以上为4级。 预报因子:x1诱蛾量0~300头为l级,301~600头为2级,601~1000头为3级,1000头以上为4级;x2卵量0~150块为1级,15l~300块为2级,301~550块为3级,550块以上为4级;x3降水量0~10.0毫米为1级,10.1~13.2毫米为2级,13.3~17.0毫米为3级,17.0毫米以上为4级;x4雨日0~2天为1级,3~4天为2级,5天为3级,6天或6天以上为4级。 表2-1 x1 x2 x3 x4 y 年蛾量级别卵量级别降水量级别雨日级别幼虫密 度 级别 1960 1022 4 112 1 4.3 1 2 1 10 1 1961 300 1 440 3 0.1 1 1 1 4 1 1962 699 3 67 1 7.5 1 1 1 9 1 1963 1876 4 675 4 17.1 4 7 4 55 4 1965 43 1 80 1 1.9 1 2 1 1 1 1966 422 2 20 1 0 1 0 1 3 1 1967 806 3 510 3 11.8 2 3 2 28 3

多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要就是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程 为: 毫无疑问,多元线性回归方程应该 为: 上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差, 其中随机误差分为:可解释的误差与不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样) 1:服成正太分布,即指:随机误差必须就是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内, 将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,您也可以选择其它的方式,如果您选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果您选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该就是跟“因变量”关系最为密切,

多元线性回归实验报告

实验题目:多元线性回归、异方差、多重共线性 实验目的:掌握多元线性回归的最小二乘法,熟练运用Eviews软件的多元线性回归、异方差、多重共线性的操作,并能够对结果进行相应的分析。 实验内容:习题3.2,分析1994-2011年中国的出口货物总额(Y)、工业增加值(X2)、人民币汇率(X3),之间的相关性和差异性,并修正。 实验步骤: 1.建立出口货物总额计量经济模型: 错误!未找到引用源。(3.1) 1.1建立工作文件并录入数据,得到图1 图1 在“workfile"中按住”ctrl"键,点击“Y、X2、X3”,在双击菜单中点“open group”,出现数据 表。点”view/graph/line/ok”,形成线性图2。 图2 1.2对(3.1)采用OLS估计参数 在主界面命令框栏中输入ls y c x2 x3,然后回车,即可得到参数的估计结果,如图3所示。

图 3 根据图3中的数据,得到模型(3.1)的估计结果为 (8638.216)(0.012799)(9.776181) t=(-2.110573) (10.58454) (1.928512) 错误!未找到引用源。错误!未找到引用源。F=522.0976 从上回归结果可以看出,拟合优度很高,整体效果的F检验通过。但当错误!未找到引用源。=0.05时,错误!未找到引用源。=错误!未找到引用源。2.131.有重要变量X3的t检验不显著,可能存在严重的多重共线性。 2.多重共线性模型的识别 2.1计算解释变量x2、x3的简单相关系数矩阵。 点击Eviews主画面的顶部的Quick/Group Statistics/Correlatios弹出对话框在对话框中输入解释变量x2、x3,点击OK,即可得出相关系数矩阵(同图4)。 相关系数矩阵 图4 由图4相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,证实解释变量之间存在多重共线性。 2.2多重共线性模型的修正