多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一)

多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为:

毫无疑问,多元线性回归方程应该为:

上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示:

那么,多元线性回归方程矩阵形式为:

其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。

2:无偏性假设,即指:期望值为0

3:同共方差性假设,即指,所有的随机误差变量方差都相等

4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。

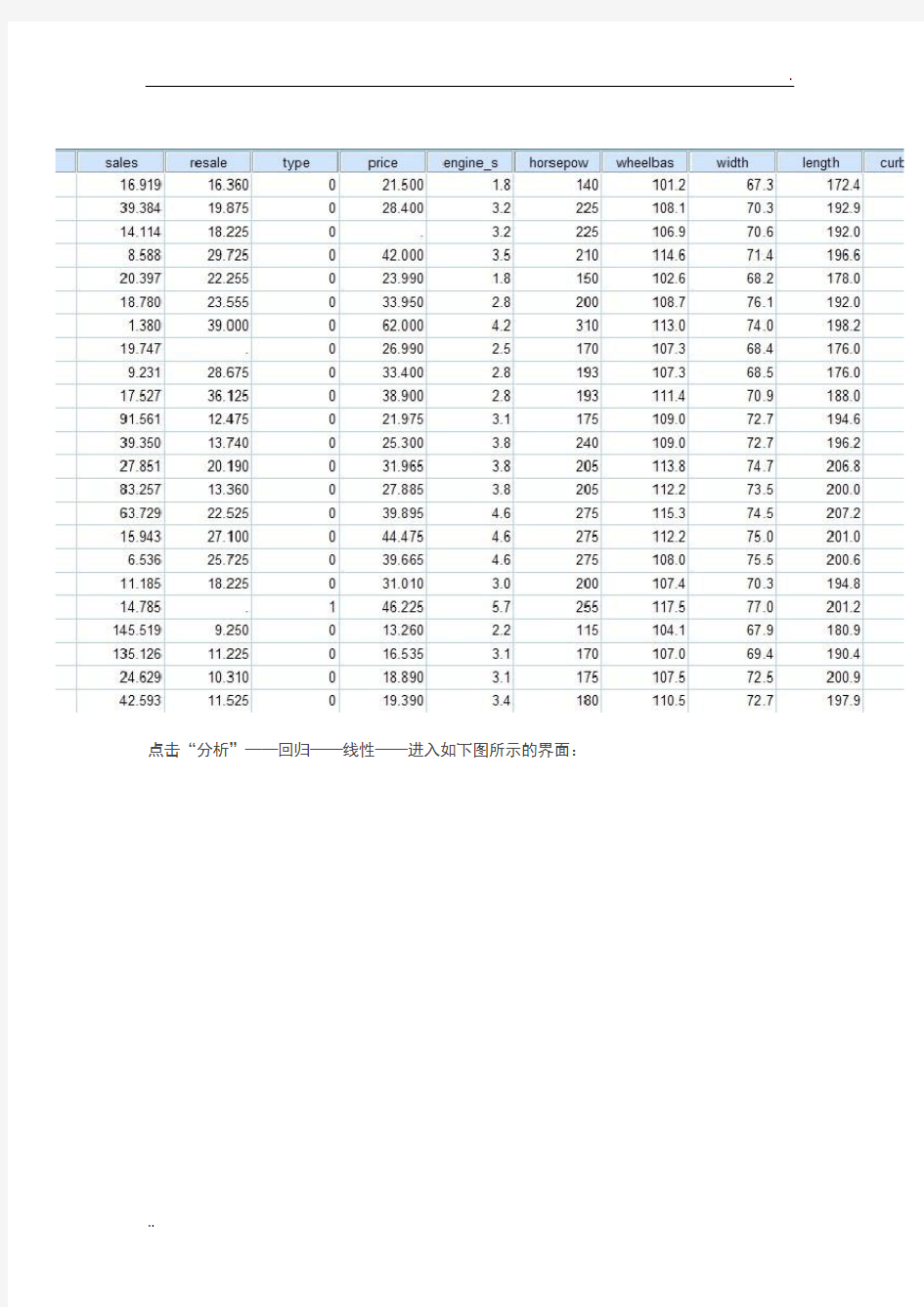

今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内,将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入)

如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切,贡献最大的,如下图可以看出,车的价格和车轴跟因变量关系最为密切,符合判断条件的概率值必须小于0.05,当概率值大于等于0.1时将会被剔除)

“选择变量(E)" 框内,我并没有输入数据,如果你需要对某个“自变量”进行条件筛选,可以将那个自变量,移入“选择变量框”内,有一个前提就是:该变量从未在另一个目标列表中出现!,再点击“规则”设定相应的“筛选条件”即可,如下图所示:

点击“统计量”弹出如下所示的框,如下所示:

在“回归系数”下面勾选“估计,在右侧勾选”模型拟合度“和”共线性诊断“两个选项,再勾选“个案诊断”再点击“离群值”一般默认值为“3”,(设定异常值的依据,只有当残差超过3倍标准差的观测才会被当做异常值)点击继续。

提示:

共线性检验,如果有两个或两个以上的自变量之间存在线性相关关系,就会产生多重共线性现象。这时候,用最小二乘法估计的模型参数就会不稳定,回归系数的估计值很容易引起误导或者导致错误的结论。所以,需要勾选“共线性诊断”来做判断

通过容许度可以计算共线性的存在与否?容许度TOL=1-RI平方或方差膨胀因子(VIF): VIF=1/1-RI平方,其中RI平方是用其他自变量预测第I个变量的复相关系数,显然,VIF为TOL的倒数,TOL的值越小,VIF的值越大,自变量XI与其他自变量之间存在共线性的可能性越大。

提供三种处理方法:

1:从有共线性问题的变量里删除不重要的变量

2:增加样本量或重新抽取样本。

3:采用其他方法拟合模型,如领回归法,逐步回归法,主成分分析法。

再点击“绘制”选项,如下所示:

上图中:

DEPENDENT( 因变量) ZPRED(标准化预测值) ZRESID(标准化残差) DRESID(剔除残差) ADJPRED(修正后预测值) SRSID(学生化残差) SDRESID(学生化剔除残差)

一般我们大部分以“自变量”作为 X 轴,用“残差”作为Y轴,但是,也不要忽略特殊情况,这里我们以“ZPRED(标准化预测值)作为"x" 轴,分别用“SDRESID(血生化剔除残差)”和“ZRESID(标准化残差)作为Y轴,分别作为两组绘图变量。

再点击”保存“按钮,进入如下界面:

如上图所示:勾选“距离”下面的“cook距离”选项(cook 距离,主要是指:把一个个案从计算回归系数的样本中剔除时所引起的残差大小,cook距离越大,表明该个案对回归系数的影响也越大)

在“预测区间”勾选“均值”和“单值”点击“继续”按钮,再点击“确定按钮,得到如下所示的分析结果:(此分析结果,采用的是“逐步法”得到的结果)

SPSS—回归—多元线性回归结果分析(二)

,最近一直很忙,公司的潮起潮落,就好比人生的跌岩起伏,眼看着一步步走向衰弱,却无能为力,也许要学习“步步惊心”里面“四阿哥”的座右铭:“行到水穷处”,”坐看云起时“。

接着上一期的“多元线性回归解析”里面的内容,上一次,没有写结果分析,这次补上,结果分析如下所示:

结果分析1:

由于开始选择的是“逐步”法,逐步法是“向前”和“向后”的结合体,从结果可以看出,最先进入“线性回归模型”的是“price in thousands" 建立了模型1,紧随其后的是“Wheelbase" 建立了模型2,所以,模型中有此方法有个概率值,当小于等于0.05时,进入“线性回归模型”(最先进入模型的,相关性最强,关系最为密切)当大于等0.1时,从“线性模型中”剔除

结果分析:

1:从“模型汇总”中可以看出,有两个模型,(模型1和模型2)从R2 拟合优度来看,模型2的拟合优度明显比模型1要好一些

(0.422>0.300)

2:从“Anova"表中,可以看出“模型2”中的“回归平方和”为115.311,“残差平方和”为153.072,由于总平方和=回归平方和+残差平方和,由于残差平方和(即指随即误差,不

可解释的误差)由于“回归平方和”跟“残差平方和”几乎接近,所有,此线性回归模型只解释了总平方和的一半,

3:根据后面的“F统计量”的概率值为0.00,由于0.00<0.01,随着“自变量”的引入,其显著性概率值均远小于0.01,所以可以显著地拒绝总体回归系数为0的原假设,通过ANOVA 方差分析表可以看出“销售量”与“价格”和“轴距”之间存在着线性关系,至于线性关系的强弱,需要进一步进行分析。

结果分析:

1:从“已排除的变量”表中,可以看出:“模型2”中各变量的T检的概率值都大于“0.05”所以,不能够引入“线性回归模型”必须剔除。

从“系数a”表中可以看出:

1:多元线性回归方程应该为:销售量=-1.822-0.055*价格+0.061*轴距

但是,由于常数项的sig为(0.116>0.1) 所以常数项不具备显著性,所以,我们再看后面的“标准系数”,在标准系数一列中,可以看到“常数项”没有数值,已经被剔除

所以:标准化的回归方程为:销售量=-0.59*价格+0.356*轴距

2:再看最后一列“共线性统计量”,其中“价格”和“轴距”两个容差和“vif都一样,而且VIF都为1.012,且都小于5,所以两个自变量之间没有出现共线性,容忍度和

膨胀因子是互为倒数关系,容忍度越小,膨胀因子越大,发生共线性的可能性也越大

从“共线性诊断”表中可以看出:

1:共线性诊断采用的是“特征值”的方式,特征值主要用来刻画自变量的方差,诊断自变量间是否存在较强多重共线性的另一种方法是利用主成分分析法,基本思想是:如果自变量间确实存在较强的相关关系,那么它们之间必然存在信息重叠,于是就可以从这些自变量中提取出既能反应自变量信息(方差),而且有相互独立的因素(成分)来,该方法主要从自变量间的相关系数矩阵出发,计算相关系数矩阵的特征值,得到相应的若干成分。

从上图可以看出:从自变量相关系数矩阵出发,计算得到了三个特征值(模型2中),最大特征值为2.847,最小特征值为0.003

条件索引=最大特征值/相对特征值再进行开方(即特征值2的条件索引为 2.847/0.150 再开方=4.351)

标准化后,方差为1,每一个特征值都能够刻画某自变量的一定比例,所有的特征值能将刻画某自变量信息的全部,于是,我们可以得到以下结论:

1:价格在方差标准化后,第一个特征值解释了其方差的0.02,第二个特征值解释了0.97,第三个特征值解释了0.00

2:轴距在方差标准化后,第一个特征值解释了其方差的0.00,第二个特征值解释了0.01,第三个特征值解释了0.99

可以看出:没有一个特征值,既能够解释“价格”又能够解释“轴距”所以“价格”和“轴距”之间存在共线性较弱。前面的结论进一步得到了论证。(残差统计量的表中数值怎么来的,这个计算过程,我就不写了)

从上图可以得知:大部分自变量的残差都符合正太分布,只有一,两处地方稍有偏离,如图上的(-5到-3区域的)处理偏离状态

多元线性回归模型的案例分析

1. 表1列出了某地区家庭人均鸡肉年消费量Y 与家庭月平均收入X ,鸡肉价格P 1,猪肉价格P 2与牛肉价格P 3的相关数据。 年份 Y/千 克 X/ 元 P 1/(元/千克) P 2/(元/千克) P 3/(元/千克) 年份 Y/千克 X/元 P 1/(元/ 千克) P 2/(元/ 千克) P 3/(元/千克) 1980 2.78 397 4.22 5.07 7.83 1992 4.18 911 3.97 7.91 11.40 1981 2.99 413 3.81 5.20 7.92 1993 4.04 931 5.21 9.54 12.41 1982 2.98 439 4.03 5.40 7.92 1994 4.07 1021 4.89 9.42 12.76 1983 3.08 459 3.95 5.53 7.92 1995 4.01 1165 5.83 12.35 14.29 1984 3.12 492 3.73 5.47 7.74 1996 4.27 1349 5.79 12.99 14.36 1985 3.33 528 3.81 6.37 8.02 1997 4.41 1449 5.67 11.76 13.92 1986 3.56 560 3.93 6.98 8.04 1998 4.67 1575 6.37 13.09 16.55 1987 3.64 624 3.78 6.59 8.39 1999 5.06 1759 6.16 12.98 20.33 1988 3.67 666 3.84 6.45 8.55 2000 5.01 1994 5.89 12.80 21.96 1989 3.84 717 4.01 7.00 9.37 2001 5.17 2258 6.64 14.10 22.16 1990 4.04 768 3.86 7.32 10.61 2002 5.29 2478 7.04 16.82 23.26 1991 4.03 843 3.98 6.78 10.48 (1) 求出该地区关于家庭鸡肉消费需求的如下模型: 01213243ln ln ln ln ln Y X P P P u βββββ=+++++ (2) 请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响。 先做回归分析,过程如下: 输出结果如下:

(实验2)多元回归分析实验报告

陕西科技大学实验报告 课 程: 数理金融 实验日期: 2014 年 5 月 22 日 班 级: 数学112 交报告日期: 2013 年 5 月 23 日 姓 名: 常海琴 报告退发: (订正、重做) 学 号: 201112010101 教 师: 刘利明 实验名称: 多元回归分析 一、实验预习: 1.多元回归模型。 2.多元回归模型参数的检验。 3.多元回归模型整体的检验。 二、实验的目的和要求: 通过案例分析掌握多元回归模型的建立方法和检验的标准;并掌握分析解决实际金融问题的能力。 三、实验过程:(实验步骤、原理和实验数据记录等) 软件:Eviews3.1 数据:给定美国机动车汽油消费量研究数据。 实验原理:最小二乘法拟合多元线性回归方程 数据记录: 实例中1950年到1987年机动汽车的消费量、汽车保有量、汽油价格、人口数、国民生产总值 图1各个量之间的关系

陕西科技大学理学院实验报告 - 2 - 1、录入数据 图2录入数据 2、回归分析 443322110X X X X Y βββββ++++= 图3运行结果 Y=24553723+1.418520x1-27995762x2-59.87480x3-30540.88x4 S (25079670) (0.266) (5027085) (198.5517) (9557.981) T (0.979) (5.314) (-5.568) (-0.301) (-3.195) 2R =0.966951 F=241.3764 - R =0.9629 dw=0.6265 四、实验总结:(实验数据处理和实验结果讨论等) 用残差和最小确定直线位置是一个途径。计算残差和有相互抵消的问题。用残差绝对值和最小确定直线位置也是一个途径绝对值计算起来比较麻烦。最小二乘法用绝对值平方和最小确定直线位置。0β、1β、2β、3β、4β具有线性特性,无偏特性,有效性。-R =0.9629基本上接近于1,拟合效果较好。

eviews多元线性回归案例分析

中国税收增长的分析 一、研究的目的要求 改革开放以来,随着经济体制的改革深化和经济的快速增长,中国的财政收支状况发生了很大的变化,中央和地方的税收收入1978年为519.28亿元到2002年已增长到17636.45亿元25年间增长了33倍。为了研究中国税收收入增长的主要原因,分析中央和地方税收收入的增长规律,预测中国税收未来的增长趋势,需要建立计量经济学模型。 影响中国税收收入增长的因素很多,但据分析主要的因素可能有:(1)从宏观经济看,经济整体增长是税收增长的基本源泉。(2)公共财政的需求,税收收入是财政的主体,社会经济的发展和社会保障的完善等都对公共财政提出要求,因此对预算指出所表现的公共财政的需求对当年的税收收入可能有一定的影响。(3)物价水平。我国的税制结构以流转税为主,以现行价格计算的DGP等指标和和经营者收入水平都与物价水平有关。(4)税收政策因素。我国自1978年以来经历了两次大的税制改革,一次是1984—1985年的国有企业利改税,另一次是1994年的全国范围内的新税制改革。税制改革对税收会产生影响,特别是1985年税收陡增215.42%。但是第二次税制改革对税收的增长速度的影响不是非常大。因此可以从以上几个方面,分析各种因素对中国税收增长的具体影响。 二、模型设定 为了反映中国税收增长的全貌,选择包括中央和地方税收的‘国家财政收入’中的“各项税收”(简称“税收收入”)作为被解释变量,以放映国家税收的增长;选择“国内生产总值(GDP)”作为经济整体增长水平的代表;选择中央和地方“财政支出”作为公共财政需求的代表;选择“商品零售物价指数”作为物价水平的代表。由于税制改革难以量化,而且1985年以后财税体制改革对税收增长影响不是很大,可暂不考虑。所以解释变量设定为可观测“国内生产总值(GDP)”、“财政支出”、“商品零售物价指数” 从《中国统计年鉴》收集到以下数据 财政收入(亿元) Y 国内生产总值(亿 元) X2 财政支出(亿 元) X3 商品零售价格指 数(%) X4 1978519.283624.11122.09100.7 1979537.824038.21281.79102 1980571.74517.81228.83106

多元回归分析报告matlab

回归分析MATLAB 工具箱 一、多元线性回归 多元线性回归:p p x x y βββ+++=...110 1、确定回归系数的点估计值: 命令为:b=regress(Y, X ) ①b 表示???? ?? ????????=p b βββ?...??10 ②Y 表示????????????=n Y Y Y Y (2) 1 ③X 表示? ?? ???????? ?? ?=np n n p p x x x x x x x x x X ...1............ (1) (12) 1 2222111211 2、求回归系数的点估计和区间估计、并检验回归模型: 命令为:[b, bint,r,rint,stats]=regress(Y,X,alpha) ①bint 表示回归系数的区间估计. ②r 表示残差. ③rint 表示置信区间. ④stats 表示用于检验回归模型的统计量,有三个数值:相关系数r 2 、F 值、与F 对应的概率p. 说明:相关系数2 r 越接近1,说明回归方程越显著;)1,(1-->-k n k F F α时拒绝0H ,F 越 大,说明回归方程越显著;与F 对应的概率p α<时拒绝H 0,回归模型成立. ⑤alpha 表示显著性水平(缺省时为0.05) 3、画出残差及其置信区间. 命令为:rcoplot(r,rint) 例1.如下程序. 解:(1)输入数据. x=[143 145 146 147 149 150 153 154 155 156 157 158 159 160 162 164]'; X=[ones(16,1) x]; Y=[88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102]'; (2)回归分析及检验. [b,bint,r,rint,stats]=regress(Y,X) b,bint,stats 得结果:b = bint =

SPSS多元线性回归分析实例操作步骤

SPSS 统计分析 多元线性回归分析方法操作与分析 实验目的: 引入1998~2008年上海市城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率和房屋空置率作为变量,来研究上海房价的变动因素。 实验变量: 以年份、商品房平均售价(元/平方米)、上海市城市人口密度(人/平方公里)、城市居民人均可支配收入(元)、五年以上平均年贷款利率(%)和房屋空置率(%)作为变量。 实验方法:多元线性回归分析法 软件:spss19.0 操作过程: 第一步:导入Excel数据文件 1.open data document——open data——open; 2. Opening excel data source——OK.

第二步: 1.在最上面菜单里面选中Analyze——Regression——Linear ,Dependent(因变量)选择商品房平均售价,Independents(自变量)选择城市人口密度、城市居民人均可支配收入、五年以上平均年贷款利率、房屋空置率;Method 选择Stepwise. 进入如下界面: 2.点击右侧Statistics,勾选Regression Coefficients(回归系数)选项组中的Estimates;勾选Residuals(残差)选项组中的Durbin-Watson、Casewise diagnostics默认;接着选择Model fit、Collinearity diagnotics;点击Continue.

3.点击右侧Plots,选择*ZPRED(标准化预测值)作为纵轴变量,选择DEPENDNT(因变量)作为横轴变量;勾选选项组中的Standardized Residual Plots(标准化残差图)中的Histogram、Normal probability plot;点击Continue. 4.点击右侧Save,勾选Predicted Vaniues(预测值)和Residuals(残差)选项组中的Unstandardized;点击Continue.

多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为: 毫无疑问,多元线性回归方程应该为: 上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差,其中随机误差分为:可解释的误差和不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内,将“车长,车宽,耗油率,车净重等10 个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,你也可以选择其它的方式,如果你选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果你选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该是跟“因变量”关系最为密切,

多元线性回归分析预测法

多元线性回归分析预测法 (重定向自多元线性回归预测法) 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释

因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。 设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x1对y的偏回归系数;同理b2为固定时,x2每增加一个单位对y的效应,即,x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b0为常数项,为回归系数,b1为固定时,x2每增加一 个单位对y的效应,即x2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b0,b1,b2的数值。亦可用下列矩阵法求得

多元线性回归模型案例

我国农民收入影响因素的回归分析 本文力图应用适当的多元线性回归模型,对有关农民收入的历史数据和现状进行分析,探讨影响农民收入的主要因素,并在此基础上对如何增加农民收入提出相应的政策建议。?农民收入水平的度量常采用人均纯收入指标。影响农民收入增长的因素是多方面的,既有结构性矛盾因素,又有体制性障碍因素。但可以归纳为以下几个方面:一是农产品收购价格水平。二是农业剩余劳动力转移水平。三是城市化、工业化水平。四是农业产业结构状况。五是农业投入水平。考虑到复杂性和可行性,所以对农业投入与农民收入,本文暂不作讨论。因此,以全国为例,把农民收入与各影响因素关系进行线性回归分析,并建立数学模型。 一、计量经济模型分析 (一)、数据搜集 根据以上分析,我们在影响农民收入因素中引入7个解释变量。即:2x -财政用于农业的支出的比重,3x -第二、三产业从业人数占全社会从业人数的比重,4x -非农村人口比重,5x -乡村从业人员占农村人口的比重,6x -农业总产值占农林牧总产值的比重,7x -农作物播种面积,8x —农村用电量。

资料来源《中国统计年鉴2006》。 (二)、计量经济学模型建立 我们设定模型为下面所示的形式: 利用Eviews 软件进行最小二乘估计,估计结果如下表所示: DependentVariable:Y Method:LeastSquares Sample: Includedobservations:19 Variable Coefficient t-Statistic Prob. C X1 X3 X4 X5 X6 X7 X8 R-squared Meandependentvar AdjustedR-squared 表1最小二乘估计结果 回归分析报告为: () ()()()()()()()()()()()()()()() 2345678 2? -1102.373-6.6354X +18.2294X +2.4300X -16.2374X -2.1552X +0.0100X +0.0634X 375.83 3.7813 2.066618.37034 5.8941 2.77080.002330.02128 -2.933 1.7558.820900.20316 2.7550.778 4.27881 2.97930.99582i Y SE t R ===---=230.99316519 1.99327374.66 R Df DW F ====二、计量经济学检验 (一)、多重共线性的检验及修正 ①、检验多重共线性 (a)、直观法 从“表1最小二乘估计结果”中可以看出,虽然模型的整体拟合的很好,但是x4x6

spss多元回归分析报告案例

企业管理 对居民消费率影响因素的探究 --- 以湖北省为例改革开放以来,我国经济始终保持着高速增长的趋势,三十多年间综合国力得到显著增强,但我国居民消费率一直偏低,甚至一直有下降的趋势。居民消费率的偏低必然会导致我国内需的不足,进而会影响我国经济的长期健康发展。 本模型以湖北省1995年-2010 年数据为例,探究各因素对居民消费率的影响及多元关系。(注:计算我国居民的消费率,用居民的人均消费除以人均GDP,得到居民的消费率)。通常来说,影响居民消费率的因素是多方面的,如:居民总 收入,人均GDP,人口结构状况1(儿童抚养系数,老年抚养系数),居民消费价格指数增长率等因素。 1. 人口年龄结构一种比较精准的描述是:儿童抚养系数(0-14 岁人口与15-64 岁人口的比值)、老年抚养系数(65岁及以上人口与15-64岁人口的比值〉或总抚养系数(儿童和老年抚养系数之和)。0-14岁人口比例与65岁及以上人口比例可由《湖北省统计年鉴》查得。

注:数据来自《湖北省统计年鉴》) 、计量经济模型分析 (一)、数据搜集 根据以上分析,本模型在影响居民消费率因素中引入6个解释变量。X1:居民总收入(亿元),X2:人口增长率(‰),X3:居民消费价格指数增长率,X4:少儿抚养系数,X5:老年抚养系数,X6:居民消费占收入比重(%)。 X3:居民 X2:人口X6:居民 Y:消费率(%)X1:总收入 (亿元) 增长率 (‰) 消费价格 指数增长 率 X4:少儿X5:老年 消费比重 (%) 抚养系数抚养系数 1995 51.96 1590.75 9.27 17.1 45.3 9.42 68.9 1997 50.35 2033.68 8.12 2.8 41.1 9.44 70.72 2000 44.96 2247.25 3.7 0.4 39 9.57 70.93

(完整word版)多元线性回归模型案例分析

多元线性回归模型案例分析 ——中国人口自然增长分析一·研究目的要求 中国从1971年开始全面开展了计划生育,使中国总和生育率很快从1970年的5.8降到1980年2.24,接近世代更替水平。此后,人口自然增长率(即人口的生育率)很大程度上与经济的发展等各方面的因素相联系,与经济生活息息相关,为了研究此后影响中国人口自然增长的主要原因,分析全国人口增长规律,与猜测中国未来的增长趋势,需要建立计量经济学模型。 影响中国人口自然增长率的因素有很多,但据分析主要因素可能有:(1)从宏观经济上看,经济整体增长是人口自然增长的基本源泉;(2)居民消费水平,它的高低可能会间接影响人口增长率。(3)文化程度,由于教育年限的高低,相应会转变人的传统观念,可能会间接影响人口自然增长率(4)人口分布,非农业与农业人口的比率也会对人口增长率有相应的影响。 二·模型设定 为了全面反映中国“人口自然增长率”的全貌,选择人口增长率作为被解释变量,以反映中国人口的增长;选择“国名收入”及“人均GDP”作为经济整体增长的代表;选择“居民消费价格指数增长率”作为居民消费水平的代表。暂不考虑文化程度及人口分布的影响。 从《中国统计年鉴》收集到以下数据(见表1): 表1 中国人口增长率及相关数据

设定的线性回归模型为: 1222334t t t t t Y X X X u ββββ=++++ 三、估计参数 利用EViews 估计模型的参数,方法是: 1、建立工作文件:启动EViews ,点击File\New\Workfile ,在对 话框“Workfile Range ”。在“Workfile frequency ”中选择“Annual ” (年度),并在“Start date ”中输入开始时间“1988”,在“end date ”中输入最后时间“2005”,点击“ok ”,出现“Workfile UNTITLED ”工作框。其中已有变量:“c ”—截距项 “resid ”—剩余项。在“Objects ”菜单中点击“New Objects”,在“New Objects”对话框中选“Group”,并在“Name for Objects”上定义文件名,点击“OK ”出现数据编辑窗口。 年份 人口自然增长率 (%。) 国民总收入(亿元) 居民消费价格指数增长 率(CPI )% 人均GDP (元) 1988 15.73 15037 18.8 1366 1989 15.04 17001 18 1519 1990 14.39 18718 3.1 1644 1991 12.98 21826 3.4 1893 1992 11.6 26937 6.4 2311 1993 11.45 35260 14.7 2998 1994 11.21 48108 24.1 4044 1995 10.55 59811 17.1 5046 1996 10.42 70142 8.3 5846 1997 10.06 78061 2.8 6420 1998 9.14 83024 -0.8 6796 1999 8.18 88479 -1.4 7159 2000 7.58 98000 0.4 7858 2001 6.95 108068 0.7 8622 2002 6.45 119096 -0.8 9398 2003 6.01 135174 1.2 10542 2004 5.87 159587 3.9 12336 2005 5.89 184089 1.8 14040 2006 5.38 213132 1.5 16024

Excel大数据分析报告工具进行多元回归分析报告

使用Excel数据分析工具进行多元回归分析 使用Excel数据分析工具进行多元回归分析与简单的回归估算分析方法基本相同。但是由于有些电脑在安装办公软件时并未加载数据分析工具,所以从加载开始说起(以Excel2010版为例,其余版本都可以在相应界面找到)。 点击“文件”,如下图: 在弹出的菜单中选择“选项”,如下图所示: 在弹出的“选项”菜单中选择“加载项”,在“加载项”多行文本框中使用滚动条找到并选中“分析工具库”,然后点击最下方的“转到”,如下图所示:

在弹出的“加载宏”菜单中选择“分析工具库”,然后点击“确定”,如下图所示: 加载完毕,在“数据”工具栏中就出现“数据分析”工具库,如下图所示:

给出原始数据,自变量的值在A2:I21单元格区间中,因变量的值在J2:J21中,如下图所示: 假设回归估算表达式为: 试使用Excel数据分析工具库中的回归分析工具对其回归系数进行估算并进行回归分析:点击“数据”工具栏中中的“数据分析”工具库,如下图所示: 在弹出的“数据分析”-“分析工具”多行文本框中选择“回归”,然后点击“确定”,如下图所示:

弹出“回归”对话框并作如下图的选择: 上述选择的具体方法是: 在“Y值输入区域”,点击右侧折叠按钮,选取函数Y数据所在单元格区域J2:J21,选完后再单击折叠按钮返回;这过程也可以直接在“Y值输入区域”文本框中输入J2:J21; 在“X值输入区域”,点击右侧折叠按钮,选取自变量数据所在单元格区域A2:I21,选完后再单击折叠按钮返回;这过程也可以直接在“X值输入区域”文本框中输入A2:I21; 置信度可选默认的95%。 在“输出区域”如选“新工作表”,就将统计分析结果输出到在新表内。为了比较对照,我选本表内的空白区域,左上角起始单元格为K10.点击确定后,输出结果如下:

多元回归分析SPSS

多元线性回归分析预测法 多元线性回归分析预测法(Multi factor line regression method,多元线性回归分析法) [编辑] 多元线性回归分析预测法概述 在市场的经济活动中,经常会遇到某一市场现象的发展和变化取决于几个影响因素的情况,也就是一个因变量和几个自变量有依存关系的情况。而且有时几个影响因素主次难以区分,或者有的因素虽属次要,但也不能略去其作用。例如,某一商品的销售量既与人口的增长变化有关,也与商品价格变化有关。这时采用一元回归分析预测法进行预测是难以奏效的,需要采用多元回归分析预测法。 多元回归分析预测法,是指通过对两上或两个以上的自变量与一个因变量的相关分析,建立预测模型进行预测的方法。当自变量与因变量之间存在线性关系时,称为多元线性回归分析。 [编辑] 多元线性回归的计算模型[1] 一元线性回归是一个主要影响因素作为自变量来解释因变量的变化,在现实问题研究中,因变量的变化往往受几个重要因素的影响,此时就需要用两个或两个以上的影响因素作为自变量来解释因变量的变化,这就是多元回归亦称多重回归。当多个自变量与因变量之间是线性关系时,所进行的回归分析就是多元性回归。

设y为因变量,为自变量,并且自变量与因变量之间为线性关系时,则多元线性回归模型为: 其中,b 0为常数项,为回归系数,b1为固定时,x1每增加一 个单位对y的效应,即x 1对y的偏回归系数;同理b2为固定时,x2每增加一 个单位对y的效应,即,x 2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: 其中,b 0为常数项,为回归系数,b1为固定时,x2每增加 一个单位对y的效应,即x 2对y的偏回归系数,等等。如果两个自变量x1,x2同一个因变量y呈线相关时,可用二元线性回归模型描述为: y = b 0 + b1x1 + b2x2 + e 建立多元性回归模型时,为了保证回归模型具有优良的解释能力和预测效果,应首先注意自 变量的选择,其准则是: (1)自变量对因变量必须有显著的影响,并呈密切的线性相关; (2)自变量与因变量之间的线性相关必须是真实的,而不是形式上的; (3)自变量之彰应具有一定的互斥性,即自变量之彰的相关程度不应高于自变量与因变量之 因的相关程度; (4)自变量应具有完整的统计数据,其预测值容易确定。 多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和()为最小的前提下,用最小二乘法求解参数。以二线性回归模型为例,求解回归参数的标准方程组为 解此方程可求得b 0,b1,b2的数值。亦可用下列矩阵法求得

SPSS多元回归分析报告实例

多元回归分析 在大多数的实际问题中,影响因变量的因素不是一个而是多个,我们称这类回问题为多元回归分析。可以建立因变量y与各自变量x j(j=1,2,3,…,n)之间的多元线性回归模型: 其中:b0是回归常数;b k(k=1,2,3,…,n)是回归参数;e是随机误差。 多元回归在病虫预报中的应用实例: 某地区病虫测报站用相关系数法选取了以下4个预报因子;x1为最多连续10天诱蛾量(头);x2为4月上、中旬百束小谷草把累计落卵量(块);x3为4月中旬降水量(毫米),x4为4月中旬雨日(天);预报一代粘虫幼虫发生量y(头/m2)。分级别数值列成表2-1。 预报量y:每平方米幼虫0~10头为1级,11~20头为2级,21~40头为3级,40头以上为4级。 预报因子:x1诱蛾量0~300头为l级,301~600头为2级,601~1000头为3级,1000头以上为4级;x2卵量0~150块为1级,15l~300块为2级,301~550块为3级,550块以上为4级;x3降水量0~10.0毫米为1级,10.1~13.2毫米为2级,13.3~17.0毫米为3级,17.0毫米以上为4级;x4雨日0~2天为1级,3~4天为2级,5天为3级,6天或6天以上为4级。 表2-1 x1 x2 x3 x4 y 年蛾量级别卵量级别降水量级别雨日级别幼虫密 度 级别 1960 1022 4 112 1 4.3 1 2 1 10 1 1961 300 1 440 3 0.1 1 1 1 4 1 1962 699 3 67 1 7.5 1 1 1 9 1 1963 1876 4 675 4 17.1 4 7 4 55 4 1965 43 1 80 1 1.9 1 2 1 1 1 1966 422 2 20 1 0 1 0 1 3 1 1967 806 3 510 3 11.8 2 3 2 28 3

多元线性回归模型的案例讲解

多元线性回归模型的案 例讲解 Document number:NOCG-YUNOO-BUYTT-UU986-1986UT

1. 表1列出了某地区家庭人均鸡肉年消费量Y 与家庭月平均收入X ,鸡肉价格P 1,猪肉价格P 2与牛肉价格P 3的相关数据。 年份 Y/ 千克 X/元 P 1/(元/千克) P 2/(元/千克) P 3/(元/千克) 年份 Y/ 千克 X/元 P 1/(元/千克) P 2/(元/千克) P 3/(元/ 千克) 1980 397 1992 911 1981 413 1993 931 1982 439 1994 1021 1983 459 1995 1165 1984 492 1996 1349 1985 528 1997 1449 1986 560 1998 1575 1987 624 1999 1759 1988 666 2000 1994 1989 717 2001 2258 1990 768 2002 2478 1991 843 (1) 求出该地区关于家庭鸡肉消费需求的如下模型: 01213243ln ln ln ln ln Y X P P P u βββββ=+++++ (2) 请分析,鸡肉的家庭消费需求是否受猪肉及牛肉价格的影响。 先做回归分析,过程如下: 输出结果如下:

所以,回归方程为: 123ln 0.73150.3463ln 0.5021ln 0.1469ln 0.0872ln Y X P P P =-+-++ 由上述回归结果可以知道,鸡肉消费需求受家庭收入水平和鸡肉价格的影响,而牛肉价格和猪肉价格对鸡肉消费需求的影响并不显着。 验证猪肉价格和鸡肉价格是否有影响,可以通过赤池准则(AIC )和施瓦茨准则(SC )。若AIC 值或SC 值增加了,就应该去掉该解释变量。 去掉猪肉价格P 2与牛肉价格P 3重新进行回归分析,结果如下: Variable Coefficient Std. Error t-Statistic Prob.?? C LOG(X) LOG(P1) R-squared ????Mean dependent var Adjusted R-squared ????. dependent var . of regression ????Akaike info criterion Sum squared resid ????Schwarz criterion Log likelihood ????F-statistic Durbin-Watson stat ????Prob(F-statistic)

多元线性回归实验报告

实验题目:多元线性回归、异方差、多重共线性 实验目的:掌握多元线性回归的最小二乘法,熟练运用Eviews软件的多元线性回归、异方差、多重共线性的操作,并能够对结果进行相应的分析。 实验内容:习题3.2,分析1994-2011年中国的出口货物总额(Y)、工业增加值(X2)、人民币汇率(X3),之间的相关性和差异性,并修正。 实验步骤: 1.建立出口货物总额计量经济模型: 错误!未找到引用源。(3.1) 1.1建立工作文件并录入数据,得到图1 图1 在“workfile"中按住”ctrl"键,点击“Y、X2、X3”,在双击菜单中点“open group”,出现数据 表。点”view/graph/line/ok”,形成线性图2。 图2 1.2对(3.1)采用OLS估计参数 在主界面命令框栏中输入ls y c x2 x3,然后回车,即可得到参数的估计结果,如图3所示。

图 3 根据图3中的数据,得到模型(3.1)的估计结果为 (8638.216)(0.012799)(9.776181) t=(-2.110573) (10.58454) (1.928512) 错误!未找到引用源。错误!未找到引用源。F=522.0976 从上回归结果可以看出,拟合优度很高,整体效果的F检验通过。但当错误!未找到引用源。=0.05时,错误!未找到引用源。=错误!未找到引用源。2.131.有重要变量X3的t检验不显著,可能存在严重的多重共线性。 2.多重共线性模型的识别 2.1计算解释变量x2、x3的简单相关系数矩阵。 点击Eviews主画面的顶部的Quick/Group Statistics/Correlatios弹出对话框在对话框中输入解释变量x2、x3,点击OK,即可得出相关系数矩阵(同图4)。 相关系数矩阵 图4 由图4相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,证实解释变量之间存在多重共线性。 2.2多重共线性模型的修正

Logistic回归分析报告结果解读分析

Logistic回归分析报告结果解读分析Logistic回归常用于分析二分类因变量(如存活和死亡、患病和未患病等)与多个自变量的关系。比较常用的情形是分析危险因素与是否发生某疾病相关联。例如,若探讨胃癌的危险因素,可以选择两组人群,一组是胃癌组,一组是非胃癌组,两组人群有不同的临床表现和生活方式等,因变量就为有或无胃癌,即“是”或“否”,为二分类变量,自变量包括年龄、性别、饮食习惯、是否幽门螺杆菌感染等。自变量既可以是连续变量,也可以为分类变量。通过Logistic 回归分析,就可以大致了解胃癌的危险因素。 Logistic回归与多元线性回归有很多相同之处,但最大的区别就在于他们的因变量不同。多元线性回归的因变量为连续变量;Logistic回归的因变量为二分类变量或多分类变量,但二分类变量更常用,也更加容易解释。 回归的用法 一般而言,Logistic回归有两大用途,首先是寻找危险因素,如上文的例子,找出与胃癌相关的危险因素;其次是用于预测,我们可以根据建立的Logistic 回归模型,预测在不同的自变量情况下,发生某病或某种情况的概率(包括风险评分的建立)。 2.用Logistic回归估计危险度 所谓相对危险度(risk ratio,RR)是用来描述某一因素不同状态发生疾病(或其它结局)危险程度的 比值。Logistic回归给出的OR(odds ratio)值与相对危险度类似,常用来表示相对于某一人群,另一人群发生终点事件的风险超出或减少的程度。如不同性别的胃癌发生危险不同,通过Logistic回归可以求出危险度的具体数值,例如,这样就表示,男性发生胃癌的风险是女性的倍。这里要注意估计的方向问题,以女性作为参照,男性患胃癌的OR是。如果以男性作为参照,算出的OR将会是(1/,表示女性发生胃癌的风险是男性的倍,或者说,是男性的%。撇开了参照组,相对危险度就没有意义了。

多元线性回归实例分析报告

SPSS--回归-多元线性回归模型案例解析!(一) 多元线性回归,主要就是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程 为: 毫无疑问,多元线性回归方程应该 为: 上图中的 x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示: 那么,多元线性回归方程矩阵形式为: 其中:代表随机误差, 其中随机误差分为:可解释的误差与不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样) 1:服成正太分布,即指:随机误差必须就是服成正太分别的随机变量。 2:无偏性假设,即指:期望值为0 3:同共方差性假设,即指,所有的随机误差变量方差都相等 4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。 今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。数据如下图所示:

点击“分析”——回归——线性——进入如下图所示的界面:

将“销售量”作为“因变量”拖入因变量框内, 将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,您也可以选择其它的方式,如果您选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入) 如果您选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该就是跟“因变量”关系最为密切,

多元线性回归分析案例

SPSS19.0实战之多元线性回归分析 (2011-12-09 12:19:11) 转载▼ 分类:软件介绍 标签: 文化 线性回归数据(全国各地区能源消耗量与产量)来源,可点击协会博客数据挖掘栏:国泰安数据服务中心的经济研究数据库。 1.1 数据预处理 数据预处理包括的内容非常广泛,包括数据清理和描述性数据汇总,数据集成和变换,数据归约,数据离散化等。本次实习主要涉及的数据预处理只包括数据清理和描述性数据汇总。一般意义的数据预处理包括缺失值填写和噪声数据的处理。于此我们只对数据做缺失值填充,但是依然将其统称数据清理。 1.1.1 数据导入与定义 单击“打开数据文档”,将xls格式的全国各地区能源消耗量与产量的数据导入SPSS中,如图1-1所示。 图1-1 导入数据 导入过程中,各个字段的值都被转化为字符串型(String),我们需要手动将相应的字段转回数值型。单击菜单栏的“ ”-->“ ”将所选的变量改为数值型。如图1-2所示:

图1-2 定义变量数据类型 1.1.2 数据清理 数据清理包括缺失值的填写和还需要使用SPSS分析工具来检查各个变量的数据完整性。单击“ ”-->“ ”,将检查所输入的数据的缺失值个数以及百分比等。如图1-3所示: 图1-3缺失值分析

表1-1 能源消耗量与产量数据缺失值分析 SPSS提供了填充缺失值的工具,点击菜单栏“ ”-->“ ”,即可以使用软件提供的几种填充缺失值工具,包括序列均值,临近点中值,临近点中位数等。结合本次实习数据的具体情况,我们不使用SPSS软件提供的替换缺失值工具,主要是手动将缺失值用零值来代替。 1.1.3 描述性数据汇总 描述性数据汇总技术用来获得数据的典型性质,我们关心数据的中心趋势和离中趋势,根据这些统计值,可以初步得到数据的噪声和离群点。中心趋势的量度值包括:均值(mean),中位数(median),众数(mode)等。离中趋势量度包括四分位数(quartiles),方差(variance)等。 SPSS提供了详尽的数据描述工具,单击菜单栏的“ ”-->“ ”-->“ ”,将弹出如图2-4所示的对话框,我们将所有变量都选取到,然后在选项中勾选上所希望描述的数据特征,包括均值,标准差,方差,最大最小值等。由于本次数据的单位不尽相同,我们需要将数据标准化,同时勾选上“将标准化得分另存为变量”。

用Excel做线性回归分析报告

用Excel进行一元线性回归分析 Excel功能强大,利用它的分析工具和函数,可以进行各种试验数据的多元线性回归分析。本文就从最简单的一元线性回归入手. 在数据分析中,对于成对成组数据的拟合是经常遇到的,涉及到的任务有线性描述,趋势预测和残差分析等等。很多专业读者遇见此类问题时往往寻求专业软件,比如在化工中经常用到的Origin和数学中常见的MATLAB等等。它们虽很专业,但其实使用Excel就完全够用了。我们已经知道在Excel自带的数据库中已有线性拟合工具,但是它还稍显单薄,今天我们来尝试使用较为专业的拟合工具来对此类数据进行处理。 文章使用的是2000版的软件,我在其中的一些步骤也添加了2007版的注解. 1 利用Excel2000进行一元线性回归分析 首先录入数据. 以连续10年最大积雪深度和灌溉面积关系数据为例予以说明。录入结果见下图(图1)。 图1 第二步,作散点图 如图2所示,选中数据(包括自变量和因变量),点击“图表向导”图标;或者在“插入”菜单中打开“图表(H)(excel2007)”。图表向导的图标为。选中数据后,数据变为蓝色(图2)。

图2 点击“图表向导”以后,弹出如下对话框(图3): 图3 在左边一栏中选中“XY散点图”,点击“完成”按钮,立即出现散点图的原始形式(图4):

灌溉面积y(千亩) 01020304050600 10 20 30 灌溉面积y(千亩) 图4 第三步,回归 观察散点图,判断点列分布是否具有线性趋势。只有当数据具有线性分布特征时,才能采用线性回归分析方法。从图中可以看出,本例数据具有线性分布趋势,可以进行线性回归。回归的步骤如下: ⑴ 首先,打开“工具”下拉菜单,可见数据分析选项(见图5)(2007为”数据”右端的”数据分析”): 图5 用鼠标双击“数据分析”选项,弹出“数据分析”对话框(图6):

多元线性回归分析报告

摘要:中国是一个农业大国,几千年传统的原始落后的农耕社会使得中国的农业发展滞后于全社会经济的发展。新世纪中国发展的关键在于解决九亿农民的发展问题,其实质就在于提高农民的实际收入。建立投资额模型,研究某地区实际投资额与国民生产总值 ( GNP ) 及物价指数 ( PI ) 的关系,根据对未来GNP及PI的估计,预测未来投资额。以下是地区连续20年的统计数据,为了增加数据可比性,投资额和国民生产总值是以第一年为基期将数据换算后的。 : 关键词:投资额国民生产总值物价指数 1实验目的 掌握运用eviews软件进行多元回归分析的基本操作方法和步骤,并能够对软件运行结果进行解释。 2变量选择 建立投资额模型,研究某地区实际投资额与国民生产总值 ( GNP ) 及物价指数 ( PI ) 的关系,根据对未来GNP及PI的估计,预测未来投资额。以下是地区连续20年的统计数据,为了增加数据可比性,投资额和国民生产总值是以第一年为基期将数据换算后的。

下面是进行简单的多元回归: Dependent Variable: Y Method: Least Squares Date: 11/05/15 Time: 20:32 Sample: 1994 2013 Included observations: 20 Variable Coefficient Std. Error t-Statistic Prob. X1 0.636132 0.068555 9.279108 0.0000 X2 -892.3898 127.2399 -7.013442 0.0000 C 334.7074 47.71633 7.014525 0.0000 R-squared 0.991022 Mean dependent var 234.8000 Adjusted R-squared 0.989965 S.D. dependent var 125.7070 S.E. of regression 12.59240 Akaike info criterion 8.041544 Sum squared resid 2695.663 Schwarz criterion 8.190904 Log likelihood -77.41544 Hannan-Quinn criter. 8.070701 F-statistic 938.2299 Durbin-Watson stat 0.828098 Prob(F-statistic) 0.000000 各个解释变量都都用过了t检验,总体也通过了F检验。 第二次作业 五、异方差的诊断与修正 1)图形检验法 首先,产生序列。e 2=resid^2