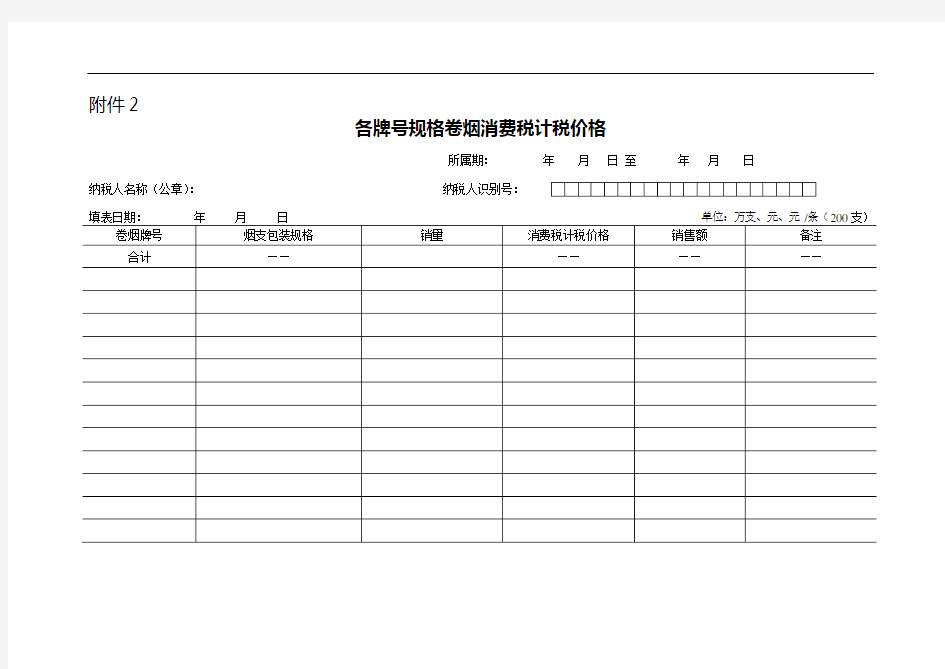

各牌号规格卷烟消费税计税价格

附件2

各牌号规格卷烟消费税计税价格

所属期:年月日至年月日Array

纳税人名称(公章):纳税人识别号:

填表说明

一、本表为年报,作为《烟类应税消费品消费税纳税申报表》的附报资料,由卷烟消费税纳税人每月办理消费税纳税申报时报送。同时报送本表的EXCEL 格式电子文件。

二、本表“消费税计税价格”为计算缴纳消费税的卷烟价格。已核定消费税计税价格的卷烟,实际销售价格高于核定消费税计税价格的,填写实际销售价格;实际销售价格低于核定消费税计税价格的,填写核定消费税计税价格;同时,在备注栏中填写核定消费税计税价格的文号。未核定消费税计税价格的,以及出口、委托加工收回后直接销售的卷烟,填写实际销售价格。在同一所属期内该栏数值发生变化的,应分行填写,并在备注栏中标注变动日期。

三、已核定消费税计税价格但已停产卷烟、新牌号新规格卷烟、交易价格变动牌号卷烟、出口卷烟、委托加工收回后直接销售卷烟分别在备注栏中注明“停产”、“新牌号”、“价格变动”、“出口”、“委托加工收回后直接销售”字样。新牌号新规格卷烟需同时在备注栏中注明投放市场的月份。委托加工收回后直接销售卷烟需同时注明受托加工方企业名称。

四、本表“销售额”按照以下公式计算填写:

销售额=销量×消费税计税价格

五、本表为A4横式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

白酒消费税

题目:白酒市场将何去何从 ——论白酒消费税改革的影响 目录 前言………………………………………………………………P1一、白酒消费税改革的初衷………………………………P1—P2 (一)税收的角度 (二)经济与社会的角度 二、白酒消费税改革对市场的影响………………………P2—P4 三、针对相关问题的建议…………………………………P4—P6 (一)应完善税收制度 (二)应加强用法执法力度 (三)应在中国国情的基础上借鉴国外的经验 (四)国家政府部门要开源也要节流 (五)白酒厂家应正确领会国家这项新规的实质

中文摘要: 从2009年8月1日开始,国家税务总局制订的《白酒消费税最低计税价格核定管理办法(试行)》正式实施,对消费税计税价格低于销售单位对外销售价格70%的白酒企业,由税务机关核定其消费税最低计税价格。通过税收的角度、经济与社会的角度,了解国家消费税改革的初衷,分析此次改革对市场的影响,针对这次消费税改革产生的种种弊端,提出了相关可行性的建议。 关键词:白酒消费税改革影响建议 【Abstrat】From 2009 August 1st, the state administration of taxation for the lowest price approved liq uor consumption tax management measures (try out) officially imp lemented, the price lower consumption tax on foreign sales price sale, 70% of liq uor consumption tax authority for approval by the lowest price of tax. Through taxation angle, economy and society, the national tax reform, understand ing, analysis of the reform of the market, according to the tax reform of malpractices and puts forward related feasib ility suggestions. 【Key Words】liquor consumption; reform; influence; suggestions

本期准予抵减(扣)税额计算表(适用于酒类消费纳税人)

本期准予抵减(扣)税额计算表 税款所属期:年月日至年月日 纳税人名称(公章):纳税人识别号: 【表单说明】 一、本表作为《酒类应税消费品消费税纳税申报表》的附列资料,由以外购啤酒液为原料连续生产啤酒的纳税人、以外购(仅限从生产企业购进,下同)或进口葡萄酒为原料连续生产葡萄酒的纳税人填报。未发生以外购啤酒液为原料连续生产啤酒、以外购或进口葡萄酒为原料连续生产葡萄酒业务的纳税人不填报本表。 二、本表“税款所属期”、“纳税人名称”、“纳税人识别号”的填写同主表。 三、根据《国家税务总局关于用外购和委托加工收回的应税消费品连续生产应税消费品征收消费税问题的通知》(国税发〔1995〕94号)和《国家税务总局关于啤酒集团内部企业间销售(调拨)啤酒液征收消费税问题的批复》(国税函〔2003〕382号)的规定,本表“当期准予抵减的外购啤酒液已纳税款”计算公式如下:

当期准予抵减的外购啤酒液已纳税款=(期初库存外购啤酒液数量+当期购进啤酒液数量-期末库存外购啤酒液数量)×外购啤酒液适用定额税率 其中,外购啤酒液适用定额税率由购入方取得的销售方销售啤酒液所开具的增值税专用发票上记载的单价确定。适用定额税率不同的,应分别核算外购啤酒液数量和当期准予抵减的外购啤酒液已纳税款,并在表中填写合计数。 四、本表“当期准予抵扣的葡萄酒已纳税款”栏,填写纳税人符合税收法规规定,在本期申报抵扣外购或进口用于连续生产的葡萄酒已纳消费税款,本栏数据与葡萄酒消费税抵扣税款台账第9栏“本月实际抵扣税额”数值一致。 五、本表“本期准予抵减(扣)税款合计”栏数值应与《酒类应税消费品消费税纳税申报表》“本期准予抵减税额”栏数值一致。 六、以外购啤酒液为原料连续生产啤酒的纳税人应在“附:准予抵减消费税凭证明细”栏据实填写购入啤酒液取得的增值税专用发票上载明的“号码”、“开票日期”、“数量”、“单价”等项目内容。 七、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

消费税三种计税方法.doc

1.纳税人自产自用的应税消费品,于移送使用有三种情况: (1)有价格的按照生产的同类消费品的销售价格计算纳税; 2.委托加工的应税消费品,收回时(除受托方为个人外)由受托方在向委托方交货时代收代缴税款。 1)按照受托方的同类消费品的销售价格计算纳税; 同类消费品的销售价格,是指纳税人或者代收代缴义务人当月销售的同类消费品的销售价格,如果当月同类消费品各期销售价格高低不同,应按销售数量加权平均计算。但销售的应税消费品有下列情况之一的,不得列入加权平均计算: (1)销售价格明显偏低并无正当理由的; (2)无销售价格的。 如果当月无销售或者当月未完结,应按照同类消费品上月或者最近月份的销售价格计算纳税。 2)没有同类消费品销售价格的,按照组成计税价格计算纳税。

委托加工的应税消费品.受托方没有同类消费品销售价格的,按组成计税价格计税。计算有三种情形.具体如下表: 材料成本,是指委托方所提供加工材料的实际成本。委托加工应税消费品的纳税人,必须在委托加工合同上如实注明(或者以其他方式提供)材料成本,凡未提供材料成本的,受托方主管税务机关有权核定其材料成本。 加工费,是指受托方加工应税消费品向委托方所收取的全部费用(包括代垫辅助材料的实际成本)。 3.进口的应税消费品,按照组成计税价格计算纳税。 A.实行从价定率办法计算纳税的组成计税价格计算公式: 组成计税价格=(关税完税价格+关税)÷(1-消费税比例税率) B.实行复合计税办法计算纳税的组成计税价格计算公式: 组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率) 注:关税完税价格是指海关核定的关税计税价格(到岸价)。 外购或委托加工收回的应税消费品 1.外购或委托加工收回下列应税消费品,用于连续生产应税消费税品的,对外购应税消费品已缴纳的消费税税款或者委托加工的应税消费品(原料),由受托方代收代缴的消费税税款,准予从应纳消费税税额中抵扣: (1)外购或委托加工收回的已税烟丝生产的卷烟 (2)外购或委托加工收回的已税化妆品生产的化妆品 (3)外购或委托加工收回的已税珠宝玉石生产的贵重首饰及珠宝玉石 (4)外购或委托加工收回的已税鞭炮、焰火生产的鞭炮、焰火 (5)外购或委托加工收回的已税杆头、杆身和握把为原料生产的高尔夫球杆 (6)外购或委托加工收回的已税木制一次性筷子为原料生产的木制一次性筷子 (7)外购或委托加工收回的已税实木地板为原料生产的实木地板 (8)外购或委托加工收回的已税石脑油为原料生产的应税消费品 (9)外购或委托加工收回的已税润滑油为原料生产的润滑油

进口增值税和关税及消费税计算

进口货物的关税、消费税、增值税 一.进口环节 1.不交消费税 1)关税=关税完税价格×关税税率 2)进口增值税=(关税完税价格+关税)×增值税税率 2.交消费税的 1)关税=关税完税价格×关税税率 2)进口消费税 ①实行从价定率(如:化妆品) 进口消费税=(关税完税价格+关税)÷(1-消费税比例税率)×消费税比例税率 ②实行复合计税的(如:卷烟) 进口消费税=(关税完税价格+关税+进口数量×消费税定额税率)÷(1-消费税比例税率)×消费税比例税率+进口数量×消费税定额税率 3)进口增值税=(关税完税价格+关税+进口消费税)×增值税税率 二.国内生产销售环节 1)进口的固定资产,在计算国内生产销售环节的增值税时,纳税人在进口环节缴纳的增值税,准予抵扣。 2)进口的原材料 增值税:在计算增值税进项税额时,凭票抵扣(从海关取得的海

关进口增值税专用缴款书上注明的增值税税额),与当期生产领用的数量没有关系。 消费税:当期准予扣除的消费税款,应按当期“生产领用数量”计算。 例题:某化妆品生产企业为增值税一般纳税人,2013年4月从国外进口一批散装化妆品,关税完税价格为150万元。进口机器设备一套,关税完税价格为40万元。本月内该企业将进口散装化妆品的80%生产加工为成套化妆品对外销售,取得不含税销售额434万元。 已知:化妆品的关税税率40%,消费税税率30%,增值税税率17%,机器设备的关税税率20%,增值税税率17%。 要求:根据上述资料,分别回答以下问题。 1)计算该企业在进口环节应向海关缴纳的关税、消费税、增值税; 2)计算该企业在国内生产销售环节应向税务机关缴纳的增值税、消费税。 解答:1)进口环节应缴纳的关税、消费税、增值税 A.进口散装化妆品 关税=150×40%=60(万元) 进口消费税=(150+60)÷(1-30%)×30%=90(万元) 进口增值税=(150+60+90)×17%=51(万元) B.进口机器设备:

白酒行业税收政策-财税法规解读获奖文档

会计实务类价值文档首发! 白酒行业税收政策-财税法规解读获奖文档 1985年以前粮食白酒的工商税率定为60%,个别地区规定交给商业部门收购的定为40%税率,三精一水兑制的定为30%税率。1985年将白酒的工商税改为产品税,税率为50%,其中用议价粮酿制的减按30%税率征收。同时,各省为维护酒类企业白酒的生产,由全额征税改为扣包装征税,一般每吨粮食白酒扣除400元左右,优质酒扣得更多。 1992年税收征管法颁布后,税收的开征、停征以及减税、免税集中的中央(国务院),1994年税制改革以后,对白酒同时征收增值税和消费税,消费税税率25%,增值税税率17%,实际税负为8%左右,合计33%,大体与原议价粮白酒30%税率相同,但不准扣除包装费,对价外费用也开始征税,粮食白酒净增值税、消费税税负实际要高于33%,但允许外购已税白酒和酒精抵扣在上一生产环节已纳的消费税。 1995年10月18日,国税发[1995]192号文件规定:对销售除啤酒、黄酒外的其他酒类产品而收取的包装物押金,并入当期销售额征税。 1998年3月4日,财税[1998]45号文件和2006年5月16日颁布的《企业所得税税前扣除办法》规定:从1998年1月1日起,对粮食类白酒(含薯类白酒)的广告宣传费一律不得在税前扣除。 2001年5月11日,财税[2001]84号文件规定:对粮食白酒、薯类白酒在原按25%、15%征收消费税的同时再按实际销售量每公斤(1000克)征收0.5元的定额消费税,同时停止执行外购或委托加工已税酒和酒精生产的酒抵扣上一生产环节已纳消费税的政策。 2002年8月26日,国税发[2002]109号文件提出了酒厂利用关联企业关联交易行为规避消费税问题,要求各地按《征管法实施细则》第五十四条

消费税练习题答案

消费税练习题答案 Company number:【WTUT-WT88Y-W8BBGB-BWYTT-19998】

消费税习题及答案 一、单项选择题 1.根据消费税法律制度的规定,下列选项中,不属于消费税特点的是()。 A.征收方法具有单一性 B.税收调节具有特殊性 C.消费税具有转嫁性 D.征税项目具有选择性 【答案】A 2.《消费税暂行条例》中有关消费税纳税义务人的表述中所提到的“中华人民共和国境内”,是指生产、委托加工和进口应税消费品的()在境内。 A.生产地 B.销售地 C.起运地或所在地 D.消费地 【答案】C 3.企业生产的下列消费品,无需缴纳消费税的是() A 地板企业生产的用于装修本企业办公室的实木地板 B 汽车企业生产的用于本企业管理部门的轿车 C 化妆品企业生产用于交易会样品的化妆品 D 卷烟企业生产的用于连续生产卷烟的烟丝 【答案】D 用于连续生产卷烟的烟丝,属于应税消费品连续生产应税消费品,移送环节不缴纳消费税。 4.下列行为中,既不缴纳增值税也不缴纳消费税的是()。 A.卷烟厂将自产的卷烟赠送给协作单位 B.酒厂将自产的酒精移送用于继续生产白酒 C.地板厂将生产的新型实木地板奖励给有突出贡献的职工

D.汽车厂将自产的应税小汽车赞助给某艺术节组委会 【答案】B 选项ACD均视同销售缴纳增值税和消费税,只有B的行为不缴纳增值税也不缴纳消费税。 5.某化妆品厂将其生产的口红与普通洗发水组成成套礼盒出售,口红不含税售价为160元,洗发水不含税售价为40元;成套礼盒不含税售价为每套200元,当期化妆品厂总共销售该成套礼盒1000套,已知化妆品消费税税率为30%。则该业务应缴纳消费税()元。 【答案】D 纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额按应税消费品中适用最高税率的消费品税率征税;则该业务应缴纳消费税=200×1000×30%=60000(元)。6.某卷烟厂2011年3月销售自产甲类卷烟100标准箱,每箱不含税售价为20000元;销售自产乙类卷烟60标准箱,每箱不含税售价为12000元;销售雪茄烟、烟丝取得不含税销售额合计18000元,未分别核算销售额。则该卷烟厂当月应缴纳消费税为()元。 【答案】B 纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额或销售数量,未分别核算的,按最高税率征收消费税;则该卷烟厂当月应缴纳消费税=(20000×100×56%+100×150)+(12000×60×36%+60×150) +18000×36%=1409680

2018年白酒消费税专题研究报告

2018年白酒消费税专题研究报告

目录 白酒消费税始于1994年,至今共有四次重大改革 (4) 征收流程:分为从价税和从量税,集中在生产环节征收 (6) 消费税占税收收入比重不足10%,且消费税中酒类占比仅约3% (7) 按照2017年新规,上市酒企消费税基本调整到位 (8) 三维对比:白酒消费税短期再上调概率较低,征收环节转向批零端时机尚未成熟 (9) 自身对比:从自身历史看白酒消费税率上调的可能性 (9) 横向对比:从烟草税改路径看白酒流通征税的可能 (11) 国际对比:从美国消费税路径看白酒流通征税的可能 (14) 【要闻动态跟踪】 (19) 【大事提醒】 (21) 图表目录 图1:华菱钢铁相对PB水平目前也接近历史底部 (6) 图2:我国国内消费税规模及其同比增速 (7) 图3:我国国内消费税占税收收入比重走势图 (7) 图4:我国国内消费税结构拆分(2017年前后) (8) 图5:白酒上市公司消费税历史比例变化 (9) 图6:白酒上市公司消费税绝对金额走势图 (9) 图7:2013年和2017年中国消费税结构变化:酒类消费税占比始终低于5% (10) 图8:我国烟草行业收入增速受消费税率调整的影响较大 (12) 图9:我国烟草行业综合消费税率约提升至60%,但仍低于国际水平 (12) 图10:烟草行业渠道结构 (13) 图11:白酒行业渠道结构(以茅台为例) (14) 图12:美国各州从量计的烈酒消费税(美元/加仑,2018年2月) (15) 图13:美国各州以价格计的消费税(%,2018年1月) (16) 图14:相对于美国和日本,我国白酒消费税率处于较高水平 (17) 图15:茅台各地批价及京东零售价(单位:元) (18) 图16:五粮液批价及京东零售价(单位:元) (18) 图17:泸州老窖1573出厂价及京东零售价(单位:元) (18) 表1:我国白酒消费税改革和相关重大事件一览表 (4) 表2:2010-2018H期间,我国上市酒企的白酒消费税率汇总表 (8) 表3:我国消费税主要税种征收环节一览表 (10) 表4:我国烟草消费税改革一览表 (11) 表5:我国烟草消费税调整的核心原因总结 (13) 表6:现阶段重点覆盖公司最新盈利预测(10月19日收盘价) (18)

【实用文档】进口环节应纳消费税的计算特殊环节应纳消费税的计算

第三节应纳税额的计算 【知识点三】进口环节应纳消费税的计算 征税方式消费税增值税 从价定率(关税完税价格+关税)÷(1-消费税比例税率) 从量定额(啤酒、黄酒、成品油)按海关核定的进口数量征 消费税 关税完税价格+关税+消费 税税额 复合计税(卷烟、白酒)(关税完税价格+关税+进口征税数量×消费税定额税率)÷(1-消费税比例税率) 【教材例题3-6】 某商贸公司,2016年5月从国外进口一批应税消费品,已知该批应税消费品的关税完税价格为90万元,按规定应缴纳关税18万元,假定进口的应税消费品的消费税税率为10%。请计算该批消费品进口环节应缴纳的消费税税额。 【答案】 (1)组成计税价格=(90+18)÷(1-10%)=120(万元) (2)应纳消费税=120×10%=12(万元)。 【例题·单选题】 某贸易公司2017年3月以邮运方式从国外进口一批高档化妆品,经海关审定的货物价格为30万元、邮费1万元。当月将该批高档化妆品销售取得不含税收入55万元。该批高档化妆品关税税率为15%、消费税税率为15%。该公司当月应缴纳的消费税为()万元。(2014年改编) A.8.25 B.5.47 C.6.09 D.6.29 【答案】D 【解析】应缴纳消费税=(30+1)×(1+15%)÷(1-15%)×15%=6.29(万元)。 【知识点四】特殊环节应纳消费税的计算 (一)卷烟批发环节应纳消费税的计算 为了适当增加财政收入,完善烟产品消费税制度,自2009年5月1日起,在卷烟批发环节加征一道从价税。自2015年5月10日起,卷烟批发环节税率又有调整。 1.纳税义务人:在中华人民共和国境内从事卷烟批发业务的单位和个人。 纳税人销售给纳税人以外的单位和个人的卷烟于销售时纳税。纳税人之间销售的卷烟不缴纳消费税。 2.征收范围:纳税人批发销售的所有牌号规格的卷烟。 3.适用税率:从价税税率11%,从量税税率0.005元/支。 4.计税依据:纳税人批发卷烟的销售额(不含增值税)、销售数量。 纳税人应将卷烟销售额与其他商品销售额分开核算,未分开核算的,一并征收消费税。 纳税人兼营卷烟批发和零售业务的,应当分别核算批发和零售环节的销售额、销售数量;未分别核算批发和零售环节销售额、销售数量的,按照全部销售额、销售数量计征批发环节消费税。 5.纳税义务发生时间:纳税人收讫销售款或者取得索取销售款凭据的当天。 6.纳税地点:卷烟批发企业的机构所在地,总机构与分支机构不在同一地区的,由总机构申报纳税。 7.卷烟消费税在生产和批发两个环节征收后,批发企业在计算纳税时不得扣除已含的生产环节的消费税税款。 【真题再现-单选题】 下列应税消费品中,除了在生产销售环节征收消费税外,还应在批发环节征收消费税的是()。(2018年)

关于部分白酒消费税计税价格核定及相关管理事项的通知

乐税智库文档 财税法规 策划 乐税网

关于部分白酒消费税计税价格核定及相关管理事项的通知 【标 签】白酒消费税计税价格审核管理总局核价总局核价,白酒消费税总局核价,白酒消费税,计税价格核定总局核价,白酒消费税,计税价格核定管理 【颁布单位】国家税务总局 【文 号】国税函﹝2009﹞416号 【发文日期】2009-08-05 【实施时间】2009-08-05 【 有效性 】全文有效 【税 种】消费税 各省、自治区、直辖市和计划单列市国家税务局: 根据《国家税务总局关于加强白酒消费税征收管理的通知》(国税函[2009]380号)第六条规定,现将由税务总局核价的白酒消费税计税价格核定及相关管理事项通知如下: 一、税务总局核定消费税计税价格的白酒(具体生产企业及品牌、规格见附件),核定比例暂统一确定为60%。 二、 纳税人应按下列公式计算确定白酒消费税计税价格。 当月该品牌、规格白酒消费税计税价格=该品牌、规格白酒销售单位上月平均销售价 格×;核定比例 当月该品牌、规格白酒出厂价格大于按本公式计算确定的白酒消费税计税价格的,按出厂价格申报纳税。 三、纳税人应按下列公式计算确定白酒消费税应纳税额。 当月该品牌、规格白酒消费税应纳税额=销售数量×;当月该品牌、规格白酒消费税计税价格×;适用税率 四、主管税务机关应做好纳税人计算确定白酒消费税计税价格和消费税应纳税额的辅导工作。 五、主管税务机关应对纳税人计算确定的白酒消费税计税价格和消费税应纳税额做好日常检查工作,定期开展白酒消费税纳税评估,税务总局将不定期地进行抽查。 附件:税务总局核定消费税计税价格白酒生产企业及品牌、规格名单(略) 关联知识: 1.国家税务总局关于加强白酒消费税征收管理的通知

海关进出口关税税款计算方法 中英文对照版

中华人民共和国海关进出口关税税款计算方法 本书所列计算方法是根据《中华人民共和国关税条例》、《中华人民共和国增值税暂行条例》及《中华人民共和国消费税暂行条例》编制的。 为便于使用,现将有关问题说明如下: 一、所称进口税包括进口关税、进口环节增值税(简称增值税)、进口环节消费税(简称消费税),其中消费税仅对少数商品征收;出口税只含出口关税一项。 二、关税税率分为优惠关税税率和普通关税税率。凡原产地属于与我国签定有贸易协定的国家商品,其进口关税税率,使用优惠关税税率,否则使用普通关税税率。 三、税款计算公式 进口关税税额=到岸价格×进口关税税率 出口关税税额=(离岸价格/(1+出口税税率))×出口关税税率 增值税税额=(到岸价+进口关税额+消费税额)×增值税税率 从价消费税税额=(( 到岸价+关税额)/(1-消费税税率))×消费税税率 从量消费税税额=应征消费税的商品数量×消费税单位税额The Calculation methods in this book is compiled in accordance with Regulations on Customs Tariff of the People's Republic of China ,Provisional Regulation on Value-added Tax of the People's Republic of China and Provisional Regulations on Consumption Tax of the People's Republic of China. For the convenience of usage, relevant explanations are listed below: 1. Import tax we mean consists of import customs duty (ICD),value-add tax (V A T),and consumption tax (CT) among which CT is levied on a few items of goods. Export tax consists of only export customs duty (ECD). 2. Import customs duty rates we mean fall into general duty rates and preferential duty rates. The preferential duty rates apply to goods originally produced or manufactured in countries with which the People's Republic of China has concluded trading agreement. Otherwise, the general duty rates will be applied. 3. Calculation formulae for tax collection ICD = (CIF value) × ICD rate ICD = (FOB value / (1 + ECD rate)) ECD rate V AT= (CIF value + ICD + CT) × V AT rate Ad Valorem CT= ((CIF value + ICD) / (1-CT rate)) × CT rate Specific CT = Quantity of goods × unit CT rate

酒类应税消费品消费税纳税申报表

酒类应税消费品消费税纳税申报表 税款所属期:年月日至年月日 号: 填表日期:年月日 金额单位:元(列至角分) 受理人(签章):受理日期:年月日受理税务机关(章):

填表说明 一、本表仅限酒类应税消费品消费税纳税人使用。 二、本表“税款所属期”是指纳税人申报的消费税应纳税额的所属时间,应填写具体的起止年、月、日。 三、本表“纳税人识别号”栏,填写纳税人的税务登记证号码。 四、本表“纳税人名称”栏,填写纳税人单位名称全称。 五、本表“销售数量”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)数量。计量单位:粮食白酒和薯类白酒为斤(如果实际销售商品按照体积标注计量单位,应按500毫升为1斤换算),啤酒、黄酒和其他酒为吨。 六、本表“销售额”为《中华人民共和国消费税暂行条例》、《中华人民共和国消费税暂行条例实施细则》及其他法规、规章规定的当期应申报缴纳消费税的酒类应税消费品销售(不含出口免税)收入。 七、根据《中华人民共和国消费税暂行条例》和《财政部国家税务总局关于调整酒类产品消费税政策的通知》(财税〔2001〕84号)的规定,本表“应纳税额”计算公式如下: (一)粮食白酒、薯类白酒 应纳税额=销售数量×定额税率+销售额×比例税率 (二)啤酒、黄酒 应纳税额=销售数量×定额税率 (三)其他酒 应纳税额=销售额×比例税率 八、本表“本期准予抵减税额”填写按税收法规规定的本期准予抵减的消费税应纳税额。其准予抵减的消费税应纳税额情况,需填报本表附1《本期准予抵减税额计算表》予以反映。 “本期准予抵减税额”栏数值与本表附1《本期准予抵减税额计算表》“本期准予抵减税款合计”栏数值一致。 九、本表“本期减(免)税额”不含出口退(免)税额。 十、本表“期初未缴税额”栏,填写本期期初累计应缴未缴的消费税额,多缴为负数。其数值等于上期申报表“期末未缴税额”栏数值。 十一、本表“本期缴纳前期应纳税额”填写本期实际缴纳入库的前期应缴未缴消费税额。 十二、本表“本期预缴税额”填写纳税申报前纳税人已预先缴纳入库的本期消费税额。 十三、本表“本期应补(退)税额”填写纳税人本期应纳税额中应补缴或应退回的数额,计算公式如下,多缴为负数: 本期应补(退)税额=应纳税额(合计栏金额)-本期准予抵减税额-本期减(免)税额-本期预缴税额 十四、本表“期末未缴税额”填写纳税人本期期末应缴未缴的消费税额,计算公式如下,多缴为负数:期末未缴税额=期初未缴税额+本期应补(退)税额-本期缴纳前期应纳税额 十五、本表为A4竖式,所有数字小数点后保留两位。一式二份,一份纳税人留存,一份税务机关留存。

第三章消费税答案

第三章消费税 一、单项选择题 1. 下列应税消费品中适用税率为30%的的是( C )。 A.白酒B.珠宝玉石 C.烟丝 D.雪茄烟 2. 纳税人将自产自用的应税消费品,用于连续生产应税消费品的( D )。 A.视同销售纳税B.于移送使用时纳税C.按组成计税价格纳税 D.不纳税 3. 纳税人委托个体经营者加工应税消费品,一律( C )消费税。 A.受托人代收代缴B.不缴纳 C.从受托方收回后在委托方所在地缴纳 D. 委托方提货时在受托方所在地缴纳 4. 委托加工的一般应税消费品,没有同类消费品销售价格的,按组成计税价格计算纳税,其组成计税价格等于( B )。 A.(材料成本+加工费)/ (1+消费税税率) B. (材料成本+加工费)/ (1-消费税税率) C. (材料成本+加工费)/ (1+增值税税率) D.(材料成本+加工费)/ (1-增值税税率) 5.目前我国消费税属于( A )。 A.有限型消费税B.中间型消费税C.延伸型消费税 D.一般消费税 6.应税金银首饰的消费税的纳税环节在( D )环节。 A. 生产 B. 加工 C. 批发 D. 零售 7.下列行为中不需缴纳消费税的是( C )。 A.珠宝行销售金银首饰 B.进口应税化妆品 C.直接销售委托加工收回后的烟丝 D.将自产的啤酒作为福利发放给本企业职工 8. 委托加工应税消费品是指( D )。 A.受托方先将原材料卖给委托方,然后再接受加工的应税消费品 B.由受托方提供原材料生产的应税消费品 C.由受托方以委托方的名义购进原材料生产的应税消费品 D.由委托方提供原材料,受托方只收取加工费和代垫部分辅助材料加工的应税消费品 9.某外贸进出口公司当月从日本进口140辆小轿车,每辆海关的关税完税价格为8万元,已知小轿车关税税率为110%,消费税税率为5%。进口这些轿车应缴纳( B )万元消费税。 A.61.6 B.123.79 C.56 D.80 10.纳税人采用分期收款方式销售应税消费品的,其纳税义务发生时间为( C )。 A.发出应税消费品的当天 B.发出应税消费品并办妥托收手续的当天 C.销售合同规定的收款日期的当天 D.收讫销售款或者取得索取销售款的凭据的当天 11.按照现行消费税制度规定,企业下列行为中,不征收消费税的是( D )。

消费税练习题解答

消费税习题及答案 一、单项选择题 1.根据消费税法律制度的规定,下列选项中,不属于消费税特点的是()。 A.征收方法具有单一性 B.税收调节具有特殊性 C.消费税具有转嫁性 D.征税项目具有选择性 【答案】A 2.《消费税暂行条例》中有关消费税纳税义务人的表述中所提到的“中华人民共和国境内”,是指生产、委托加工和进口应税消费品的()在境内。 A.生产地 B.销售地 C.起运地或所在地 D.消费地 【答案】C 3.企业生产的下列消费品,无需缴纳消费税的是() A 地板企业生产的用于装修本企业办公室的实木地板 B 汽车企业生产的用于本企业管理部门的轿车 C 化妆品企业生产用于交易会样品的化妆品 D 卷烟企业生产的用于连续生产卷烟的烟丝 【答案】D 用于连续生产卷烟的烟丝,属于应税消费品连续生产应税消费品,移送环节不缴纳消费税。 4.下列行为中,既不缴纳增值税也不缴纳消费税的是()。 A.卷烟厂将自产的卷烟赠送给协作单位 B.酒厂将自产的酒精移送用于继续生产白酒 C.地板厂将生产的新型实木地板奖励给有突出贡献的职工 D.汽车厂将自产的应税小汽车赞助给某艺术节组委会 【答案】B 选项ACD均视同销售缴纳增值税和消费税,只有B的行为不缴纳增值税也不缴纳消费税。 5.某化妆品厂将其生产的口红与普通洗发水组成成套礼盒出售,口红不含税售价为160元,洗发水不含税售价为40元;成套礼盒不含税售价为每套200元,当期化妆品厂总共销售该成套礼盒1000套,已知化妆品消费税税率为30%。则该业务应缴纳消费税()元。 A.48 B.60 C.48000 D.60000 【答案】D 纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据组合产制品的销售金额按应税消费品中适用最高税率的消费品税率征税;则该业务应缴纳消费税=200×1000×30%=60000(元)。

消费税的计税依据

消费税的计税依据 消费税的计税依据分别采用从价和从量两种计税方法。实行从价计税办法征税的应税消费品,计税依据为应税消费品的销售额。实行从量定额办法计税时,通常以每单位应税消费品的重量、容积或数量为计税依据。 编辑本段消费税的计税方法 1、从价计税时 应纳税额=应税消费品销售额×适用税率 2、从量计税时 应纳税额=应税消费品销售数量×适用税额标准 计税方法 3、自产自用应税消费品 a、用于连续生产应税消费品的,不纳税; b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。 组成计税价格=(成本+利润)÷(1- 消费税税率) 应纳税额=组成计税价格×适用税率 4、委托加工应税消费品的由受托方交货时代扣代缴消费税。按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,组成计税价格。 组成计税价格=(材料成本+加工费)÷(1- 消费税税率) 应纳税额=组成计税价格×适用税率 5、进口应税消费品,按照组成计税价格计算纳税。 组成计税价格 =(关税完税价格+关税)÷( l- 消费税税率) 应纳税额 =组成计税价格×消费税税率 6、零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。 金银首饰的应税销售额=含增值税的销售额÷(1+ 增值税税率或征收率) 7、对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。 组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)

应纳税额 =组成计税价格×金银首饰消费税税率

消费税应纳税额的计算题及解答

消费税应纳税额 1.销售额的确认 (1)销售额为纳税人销售应税销售品向购买方收取的全部价款和价外费用。(同增值税)【注意】销售额中不含增值税 如果在销售额中含增值税,应将含增值税的销售额换成不含增值税的销售额。 公式:应税消费品的销售额=含增值税的销售额÷(1+增值税税率或征收率) 【例题。单选题】某化妆品生产企业为增值税一般纳税人。2009年3月15日向某大型商场销售化妆品一批,开具增值税专用发票,取得不含增值税销售额30万,增值税税额5.1万元;3月20日向某单位销售化妆品一批,开具普通发票,取得含增值税销售额4.68万。该化妆品生产企业上述业务应缴纳的消费税额为()万元。(化妆品适用消费税税率30%) A.10.4 B.11.93 C.10.2 D.9 『正确答案」C 『答案解析」化妆品的应税销售额=30+4.68÷(1+17%)=34(万元);缴纳的消费税额=34×30% =10.2(万元) (2)自产的应税消费品用于换取生产资料和消费资料、抵偿债务和投资入股等方面的,应当按纳税人应税消费品的最高销售价格作为计税依据。 如果没有销售价格,则应以组成计税价格作为计税依据。 组成计税价格=(成本+利润)÷(1-消费税税率) 【注意】自产的应税消费品用于换取生产资料和消费资料、抵偿债务和投资入股等方面的,应缴纳的增值税按平均售价计算。 【例题。单选题】A公司以一批自产化妆品抵偿对B公司的债务,该批化妆品成本为30万,同类产品的市场平均售价为40万,最低售价为38万,最高售价为45万,则该批化妆品应纳的消费税为()万元。(售价均为不含增值税售价,化妆品适用消费税税率30%) A.13.5 B.12 C.9 D.11.4 『正确答案」A 『答案解析」自产的应税消费品用于换取生产资料和消费资料、抵偿债务和投资入股等方面的,应当按纳税人应税消费品的最高销售价格作为计税依据。45万×30%=13.5万元。 2.销售量的确认 (1)销售应税消费品的,为应税消费品的销售数量; (2)自产自用应税消费品的,为应税消费品的移送使用数量; (3)委托加工应税消费品的,为纳税人收回的应税消费品数量; (4)进口的应税消费品,为海关核定的应税消费品进口征税数量。 【例题。单选题】某啤酒厂2009年8月份销售乙类啤酒400吨,每吨出厂价格2800元。8月该啤酒厂应纳消费税税额为()元。(乙类啤酒定额税率220元/吨) A.88000 B.190400 C.100000 D.616000

消费税调整对白酒行业的影响

消费税调整对白酒行业的影响 消费税调整对白酒行业的影响2007-02-02 21:54:46 财政部、国家税务总局日前联合下发通知,决定从4月1日起,对我国现行消费税的税目、税率及相关政策进行调整。此次政策调整调整了白酒从价税:取消差别税率,粮食白酒税率下调5%;而此前一直被呼吁取消的从量税依然不变,仍按每500克(毫升)0.5元征收。对于此次消费税调整,业内人士打了个形象的比喻:“像吹来一丝春风,虽然细微,但毕竟感受到了春天的气息。”他们认为,在现行政策下,白酒行业鏖战高端市场将成为趋势。 “虽然这次白酒从价税下调幅度不大,而且从量税也没取消,但毕竟政策是向着减轻大型白酒生产企业负担的方

向发展,所以企业还是看到了希望。”宜宾五粮液股份有限公司董事会秘书彭智辅对记者表示了谨慎的乐观。 四川沱牌曲酒股份有限公司一位高管向记者表达了同样的感受,下调5%的从价税起码给上市公司留下了一点利润空间用来再发展,算是个利好消息。而白酒企业过去多次呼吁取消的从量税这次依然没有变化,不能不说是一个遗憾。 四川省食品工业协会酿酒协会秘书长杨俊认为,白酒尤其是高档酒作为一种嗜好性产品,消费者的品牌忠诚度比较高,只要价格变化不超出其承受范围,品牌还是消费者在购买白酒时优先考虑的因素。目前,高档白酒仍处于供不应求的形势。与此次下调的5%税率相比,一些大型白酒企业每年季节性调整价格的幅度都不止5%,因此此次调整应该不会对白酒价格产生大的影响。 记者接触的业内人士认为,此次税改维持从量税不变的目的之一是要扶持

优质白酒企业,淘汰部分劣质白酒产能,但从目前来看,政策能否达到效果还不好说。四川一著名白酒公司的高管对记者说,许多地方的小酒厂是当地财政收入的来源之一,受到地方保护,如有些地方小酒厂实行“包税制”,不管实际销量多大,只要缴够目标税额就行。因此,这类小酒厂对税收政策不敏感。而大型白酒企业只能严格按照实际销量缴税,造成了税负上的不公平。因此,要达到“扶优抑劣”的目的,仅靠调节税率是远远不够的,必须在打破地方保护、完善税收征管等方面想办法。 业内的观点认为,从量税的维持将使得大型白酒生产企业进一步收缩低档白酒产能,而从价税的小幅下调将刺激白酒企业的高端战略。 实际上,近年来白酒行业已经出现高端化趋势,各大白酒企业纷纷鏖战高端白酒市场。 作为白酒龙头企业之一,五粮液的发展战略十分明确:逐步提升高、中价

浅谈白酒企业纳税筹划方案讲课稿

浅谈白酒企业纳税筹划方案 一、纳税筹划的目的 纳税筹划是指纳税人在不违反国家法律、法规的前提下, 对企业的生产、经营、投资、理财和组织结构等经济业务或行为的涉税事项预先进行设计和运筹, 使企业的税收负担最优, 以实现企业价值的最大化。 二、税务筹划的内容 酒类企业的主要税种 1、增值税 增值税是以销售货物、提供加工、修理修配劳务以及进口货物取得的增值额为征税对象的一种税。从计税原理上说,增值税是对商品生产、流通、劳务服务中多个环节的新增价值或商品的附加值征收的一种流转税。增值税的征税对象为一般纳税人和小规模纳税人。酒类企业是增值税的一般纳税人,适应税率为17%。 2、消费税 消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。现行消费税的征收范围主要包括:烟,酒及酒精,鞭炮,焰火,化妆品,成品油,贵重首饰及珠宝玉石,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板,汽车轮胎,摩托车,小汽车等税目,有的税目还进一步划分若干子目。消费税的计税方法主要有:从价定率征收、从量定额征收、从价定率和从量定额复合征收。对白酒企业来说实行从价定率和从量定额复合征收的原则:在计税价格或出厂价格基础上加征20%的消费税以及每500毫升征收0.5元。 3、城市维护建设税和教育费附加 城市维护建设税是对从事工商经营,缴纳消费税、增值税、营业税的单位和个人征收的一种税。城市维护建设税的征税范围包括城市、县城、建制镇以及税法规定征税的其他地区。该税种以纳税人实际缴纳的增值税、消费税、营业税税额为计税依据。 教育费附加是对缴纳增值税、消费税、营业税的单位和个人征收的一种附加费。凡缴纳增值税、消费税、营业税的单位和个人,均为教育费附加的纳费义务人。

消费税计算练习题 (1)

消费税计算练习题 1. 某卷烟厂2003年10月销售某牌号卷烟给消费者5万箱(每大箱5万支),开具普通发票金额为35100万元。计算该厂当月应纳消费税额。 2. 某化妆品公司长期以来一直委托加工厂加工应税化妆品,收回后继续生产加工成应税化妆品销售。加工厂一直是以60元/千克的价格代收代缴消费税。2002年7月,化妆品公司收回用当月外购的原材料委托加工好的化妆品3000千克(外购材料和加工费均取得专用发票),月初库存为2000千克,月未库存为1000千克。当月销售继续生产的化妆品800箱,每箱售价600元。化妆品公司月初进项税余额为零。试计算该化妆品公司当月应该申报缴纳的消费税和增值税。(化妆品税率为30%,当月外购原材料和支付加工费取得增值税专用发票,税率为17%) 3. 某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒两种产品。2001年11月,外购酒精10万元,销售粮食白酒10万斤,价款200万元;当月销售啤酒250吨,每吨售价为3500元,收取啤酒包装物押金5850元,请计算当月应纳消费税。 4. 某公司进口小轿车一批100辆,关税完税价格为每辆20万元,关税税率为100%,小轿车消费税税率为5%。计算该批小轿车应纳消费税额。(保留二位小数) 5. 某日用化工厂(增值税一般纳税人)某月销售成套化妆品1000套,每套198元,在每套化妆品中化妆品占160元,护肤护发品38元。另通过自设非独立核算门市部售出本厂生产的胭脂2000盒,洗发水600瓶,取得价税合计收入84240元,划分不清两种产品收入金额。计算该厂当月应纳消费税额。 6. 某烟厂用外购的已税烟丝加工生产卷烟,当月烟丝期初库存余额为100万元(不含销项增值税),当月从小规模商业企业购进烟丝一批,开具的普通发票,金额为212万元,期末库存余额为50万元(不含税)。计算当月准予扣除的外购烟丝的已纳税款。 7. 某化妆品企业于2005年3月8日将一批自制护肤品用于职工福利,该产品无同类消费品销售价格,该批产品成本为10万元,成本利率为5%,消费税税率为8%,计算该批产品应纳消费税税额。 8. 某酒厂为增值税一般纳税人,主要生产粮食白酒和啤酒两种产品。某年11月,外购酒精10万元,销售粮食白酒10万斤,价款200万元;当月销售啤酒250吨,每吨售价为3500元,收取啤酒包装物押金5850元,请计算当月应纳消费税。 9. 某烟草进出口公司2004年9月进口卷烟300标准箱,进口完税价格280万元。假定进口关税税率为60%,消费税固定税额为每标准箱150元,比例税率为30%,计算进口环节应纳消费税为。

白酒消费税最低计税价格核定管理办法

附件 白酒消费税最低计税价格核定管理办法 (试行) 第一条根据《中华人民共和国税收征收管理法》、《中华人民共和国消费税暂行条例》以及相关法律法规制定本办法。 第二条白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格(不含增值税,下同)70%以下的,税务机关应核定消费税最低计税价格。 第三条办法第二条销售单位是指,销售公司、购销公司以及委托境内其他单位或个人包销本企业生产白酒的商业机构。销售公司、购销公司是指,专门购进并销售白酒生产企业生产的白酒,并与该白酒生产企业存在关联性质。包销是指,销售单位依据协定价格从白酒生产企业购进白酒,同时承担大部分包装材料等成本费用,并负责销售白酒。 第四条白酒生产企业应将各种白酒的消费税计税价格和销售单位销售价格,按照本办法附件1的式样及要求,在主管税务机关规定的时限内填报。

第五条白酒消费税最低计税价格由白酒生产企业自行申报,税务机关核定。 第六条主管税务机关应将白酒生产企业申报的销售给销售单位的消费税计税价格低于销售单位对外销售价格70%以下、年销售额1000万元以上的各种白酒,按照本办法附件2的式样及要求,在规定的时限内逐级上报至国家税务总局。税务总局选择其中部分白酒核定消费税最低计税价格。 第七条除税务总局已核定消费税最低计税价格的白酒外,其他符合本办法第二条需要核定消费税最低计税价格的白酒,消费税最低计税价格由各省、自治区、直辖市和计划单列市国家税务局核定。 第八条白酒消费税最低计税价格核定标准如下: (一)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格高于销售单位对外销售价格70%(含70%)以上的,税务机关暂不核定消费税最低计税价格。 (二)白酒生产企业销售给销售单位的白酒,生产企业消费税计税价格低于销售单位对外销售价格70%以下的,消费税最低计税价格由税务机关根据生产规模、白酒品牌、利润水平等情况在销售单位对外销售价格50%至70%范围内自行核定。其中生产规模较大,利润水平较高的企业生产的需要核定消费税最低计税价格的白酒,税务机关核价幅度原则上应选择在销售单位对外销售价格60%至70%范围内。