德国汽车产业分析

德国汽车产业概述

德国汽车工业是德国国民经济的主要支柱产业,德国七分之一的就业岗位、四分之一的税收收入依赖于汽车工业和相关产业。

一、市场情况

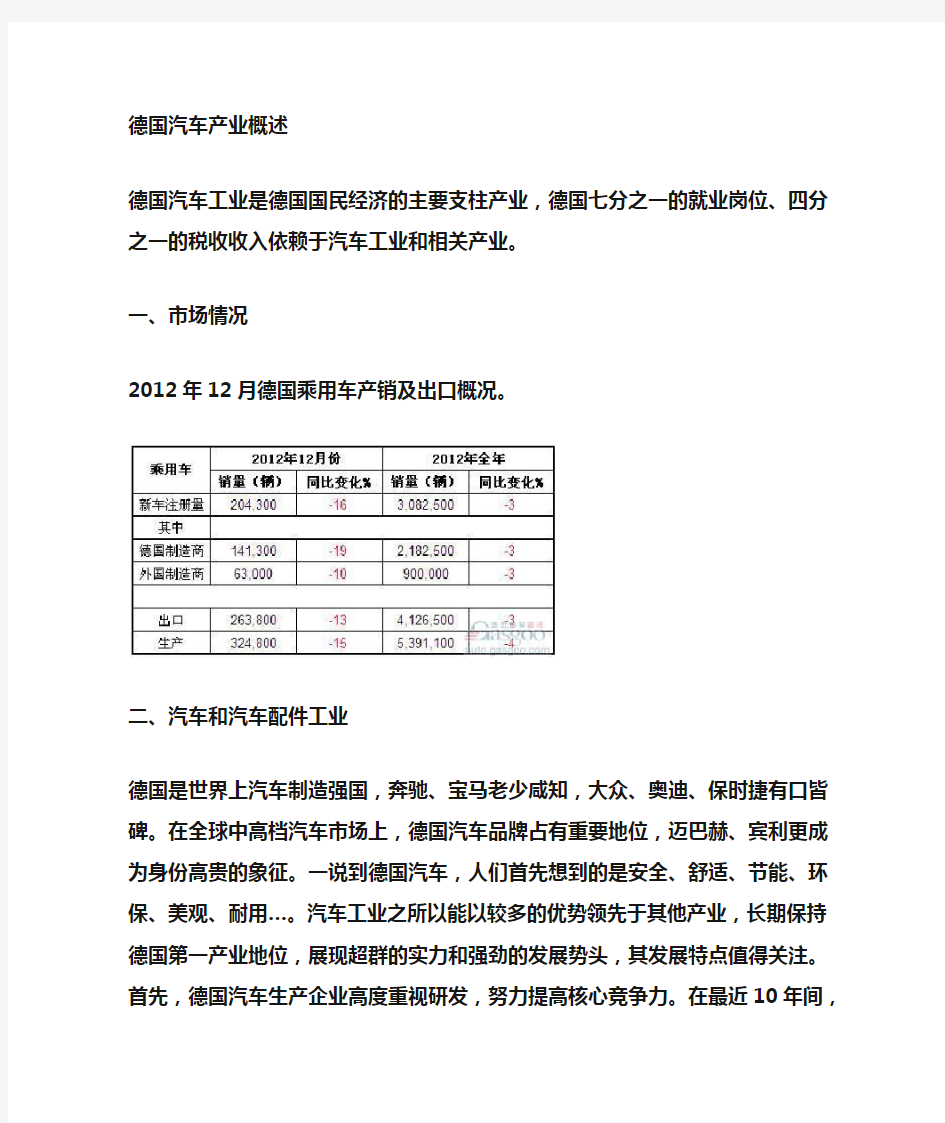

2012年12月德国乘用车产销及出口概况。

二、汽车和汽车配件工业

德国是世界上汽车制造强国,奔驰、宝马老少咸知,大众、奥迪、保时捷有口皆碑。在全球中高档汽车市场上,德国汽车品牌占有重要地位,迈巴赫、宾利更成为身份高贵的象征。一说到德国汽车,人们首先想到的是安全、舒适、节能、环保、美观、耐用…。汽车工业之所以能以较多的优势领先于其他产业,长期保持德国第一产业地位,展现超群的实力和强劲的发展势头,其发展特点值得关注。首先,德国

汽车生产企业高度重视研发,努力提高核心竞争力。在最近10年间,德国汽车工业研发投入高达约2000亿欧元。德国工业领域28%的研发人员从事汽车的研发工作,而汽车工业九分之一的员工供职于研发部门。德国汽车工业平均每十天就有一项专利产生,每年获得的专利3650项,是名副其实的世界冠军。所有这些都确保了德国汽车工业在全球的技术领先优势,凸现了德国汽车工业在德国经济中的核心地位。

德国汽车工业研发工作的重点是提高汽车质量、改善安全性能、降低能耗。德国汽车工业正着力进行新一代混合动力发动机技术和替代燃料的研究,旨在提高发动机性能、减少二氧化碳等有害气体排放及噪音污染,适应环保、节能的大趋势和要求。同时不断推出新式车型开发和挤占市场。为实现这些目标,德国汽车公司不断加大投资力度,比如大众计划在2012-2016年投资327亿欧元开发新品,冀通过新技术至少降低30%的生产成本。大众将向在华合资企业注资140亿欧元。其次增加投入进一步巩固其全球主要汽车生产国的领先地位。第三,不断提供汽车电子技术含量。目前汽车电子技术含量在整车的比例约为40%。现在的高档汽车身上,电子和电器部分已占到汽车价值的一半。目前在德国境内运行的汽车中安装卫星定位导航系统已经比较普遍,新车中安装导航系统的比例迅速上升。根据欧盟要求,德国生产的汽车今后都要安装紧急呼救系统,一旦发生事故或故障,司机

启动车内呼救信号,即可通过卫星传播到最近救助站点,从而得到最快捷救助。第四,在巩固国内生产的同时,德国各大汽车厂家继续加紧实施全球化战略,加大在全球尤其是汽车市场增长较快的亚洲和东欧地区的投资,扩大海外生产规模。整车生产企业的加工深度进一步降低,更多的加工和研发任务转移给了汽配企业。德国汽配行业企业则不断技术创新,扎根市场、贴近用户,全球布局,充分利用各地有利资源,提高了自身的竞争能力。

德国主要整车制造商为奔驰集团(Daimler Benz)、大众汽车集团公司(Volkswagen)、奥迪公司(Audi)、宝马公司(BMW)、保时捷公司(Porsche)、欧宝公司(Opel)、曼公司(MAN)。主要汽车配件企业有博世、大陆、ZF、蒂森?克虏伯、西门子VDO、巴斯夫、及Hella等。

博世集团作为汽车配件生产大鳄最为值得一提。博世在全球拥有3万名研发人员,2010年公司研发总投入达36亿欧元,占销售收入的7%以上,在世界范围内申请了3000多项专利,平均每个工作日有15项专利。博世在全世界140

多个国家和地区拥有制造、销售和售后服务网络,有约300个子公司和13000多个服务中心、在汽车技术、工业技术、消费品和智能化技术领域,博世集团约263500名员工在2010财年创造了473亿欧元的销售业绩。

中国已成为德国汽车工业的重要合作伙伴和销售市场。德国宝马、奔驰、大众等公司均在中国建有合资企业,著名的汽配生产商博世业在中国设有企业和研发中心。奔驰、宝马、保时捷、奥迪、大众和欧宝等不同档次、众多型号的轿车在我国均占有一定的市场份额。自2009年以来中国业已成为大众公司最大汽车销售市场。大众汽车2010年在华销量为192万辆,该公司力争今年在华汽车销量突破200万辆大关。奥迪今年在华销售目标是130万辆。2011年前8个月,作为德国大众、戴姆勒、宝马三大汽车公司销售市场,中国销量排名分别位居第一、第三、第二位。同期内,大众在华(含香港地区)销量为113万辆,同比增长11.3%;奔驰销量为12.02万辆(35.8%);宝马15.89万辆(49.3%),德国品牌占据了中国高级轿车市场80%的份额。

汽车配件业也着力开发中国市场。如前面提到的博世集团,早在1909年就在中国开设了第一家贸易办事处,1926年在上海创建首家汽车售后服务行。时至今日,该公司三大业务部门均已落户中国:包括汽车技术、工业技术、消费品和建筑智能化技术。博世在中国拥有50家公司,26200名员工。2010年博世在华销售额总计达373亿人民币,当年在华投资总额约27亿人民币。

三、德国汽车配件工业的发展趋势

2004年,德汽车工业面对各种不利因素的冲击和挑战,取得了令人满意的成绩。合作、创新和全球化战略是德国汽车工业长期以来面对挑战立于不败之地的法宝,同时也体现了德国汽车工业的发展趋势,许多地方值得研究和借鉴。

1、汽车生产与汽配企业合作关系更加密切

由于竞争日益激烈,汽车生产企业与汽配企业合作更加紧密,建立研发、生产、物流协作等方面的合作伙伴关系成为一种趋势。当前汽车工业价值链的结构已经发生很大的变化,汽配企业在汽车工业中扮演的角色越来越重要,承担着越来越多的研发和生产工作。汽车生产与汽配企业紧密合作,有利于提高各自的竞争力和抗风险能力。2004年原材料价格飞涨之所以未对德国汽车生产产生严重影响,主要是因为德国汽车生产企业和汽配企业紧密协作的结果。具体表现在汽车生产企业根据情况不同承担了原材料涨价的大部分,而汽配企业的成本体系更加透明化。

2、全球化布局向纵深发展

面对日益加剧的竞争、原材料价格不断上涨及欧元汇率持续走强的压力,德国汽车生产和汽配企业均加快了实施全球化战略的步伐。欧美传统生产基地由于劳动力成本居高不下将会逐渐萎缩,东欧和亚洲地区成为德国汽车企业扩大投资的重点地区。中国是全球汽车工业的未来市场,而印度等将成为亚洲另一新的热点。

德汽配企业,特别是中小型企业,更是不堪逐渐加大的成本压力,向海外转移生产成为必然。中东欧地区及中国是德国汽车工业海外转移的主要区域。选择东欧主要是考虑当地劳动力成本比较优惠,而选择中国投资生产则更多是看中

了中国巨大的市场潜力。另外,贴近客户和市场也是德汽配企业积极实施全球化战略的主要原因之一。

3、汽配企业亟需调整,并购趋势增加

由于研发和生产任务由汽车生产企业大量向汽配企业

转移,导致汽配企业从事研发项目的前期资金投入需求增加,而金融机构贷款条件的改变,使许多中小企业融资困难,面临资金瓶颈。同时国际国内竞争加剧,创新要求加强,成本压力加大,汽配行业亟需进行调整,出售现有企业或购买其他企业,实施并购、合资及战略合作,汽配行业将进一步趋向集中。

4、汽车电子技术比例不断增加,汽车价格攀升

目前汽车电子技术在整车的比例约为25%,预计2010年将提高至40%。现在高档汽车电子、电器已占汽车价值的一半。汽车电子技术比例的增加,满足了用户日益增加的个性化要求,促进了市场销售。目前德国高档系列轿车里,卫星定位导航系统逐渐成为标准配臵。而且比例迅速上升。2003年德国已经有300多万辆汽车安装了卫星导航系统。

5、石油替代燃料决定未来汽车市场,柴油汽车将成为

市场主力

德国汽车工业正重点进行新一代发动机技术和替代燃

料的研究,旨在提高发动机性能、减少二氧化碳等有害气体排放及噪音污染,适应环保、节能的大趋势和要求。特别值得一提的是,德国汽车生产厂家在“摆脱石油”的战略中首次走到一起,为共同的未来进行紧密合作,研究和开发石油替代燃料及相应的发动机,并在生物燃料、混合燃料及燃料电池技术及相应发动机技术方面取得一定突破。目前德国在巴西销售的汽车中49.5%使用生物醇和汽油两种燃料。

随着柴油发动机技术进一步成熟及新型微粒过滤器的使用,柴油汽车的生产和销售有进一步大幅增加的趋势,各大汽车生产厂家均提高了柴油汽车的生产比例。在一定时期内,发展柴油汽车将是大势所趋。

汽车工业发展战略思考

汽车工业发展战略思考公司内部编号:(GOOD-TMMT-MMUT-UUPTY-UUYY-DTTI-

中国汽车工业发展战略思考 2002-05-29 1 中国汽车工业发展现状 中国汽车工业经过50年的建设和发展,企业综合实力增强,生产集中度提高,主要车型的生产能力接近或达到《汽车工业产业政策》规定的经济规模,主要引进车型的国产化目标基本实现,缩短了与国际水平的差距。“九五”年均增长率为8%,全国14家企业集团的生产集中度达到90%。2000年,全行业实现销售收入3911亿元,利润177亿元,比1995年分别增长80%和107%;生产汽车207万辆(全球年产量排名第八位),其中轿车60.5万辆,比1995年分别增长43%和86%汽车工业出口额为25亿美元,进口额为36亿美元。 2 中国汽车工业与发达国家的差距 中国汽车工业已取得的进步与国际汽车工业的发展主流还有很大的差距。当前存在的主要问题仍然是“散、乱、差”,缺乏国际竞争力,尤其是能代表一个国家汽车工业水平的轿车工业,仍处于初级发展阶段,仍然是所谓的“幼稚工业”。 2.1 产业结构 企业数量多,规模小。汽车工业是典型的规模经济产业,在达到一定的生产规模之后才能赢利。按照国际流行的轿车厂的经济规模的起点为年产30万辆这一标准(即MES)来衡量,中国轿车工业达到MES的厂商总产量的百分比(即D值)现今仍为零,美国为100%,韩国为98%。严重的规模不经济,不仅使企业固定成本居高不下,抵消了我国劳动力成本低的优势,而且也使总体社会效益变差。

生产集中度偏低。在产业组织学中,生产集中度是反映市场竞争程度的一个(标志性)指标。据20世纪90年代后期统计,中国汽车产量前三位的企业生产集中度约为38%,同期,日本为80%,美国为90%,法国和意大利基本是100%。2000年,中国前三家汽车企业(一汽、东风和上汽)的生产集中度虽然上升至44%左右,但与上述国家相比仍然偏低。 汽车工业投资少、见效慢。我国汽车行业固定资产净值不足2000亿元而美国通用汽车公司固定资产就达360亿美元。我国重点工程建设周期为10年左右,而韩国投资18亿美元建设的现代汽车公司,18个月建成,4年收回全部投资。我国汽车工业投资规模小,建设效率低,导致了成本过高,加大了项目风险。 零部件发展落后,缺乏国际竞争力。“八五”以来,国家加大了对汽车零部件工业的投资力度,但投资总量仍显不足,占整个汽车工业总投资的比例不到30%,而欧美和日本对汽车零部件与整车的投资比例一般超过1:l,甚至3:1。由于投资分散重复,没有形成有较强竞争力的大型骨干零部件企业,也未形成按专业化分工、分层次合理配套的产业结构,难以体现规模效益。 2.2 产品技术 目前我国汽车工业企业设备大多是20世纪五六十年代的产品,即使一汽集团公司和东风汽车公司这样的国家特大型企业,20世纪80年代水平的机器设备也只占20%—30%,其工艺、监测和试验水平距国际先进水平有很大差距。在产品方面,我国汽车产品的总体水平只能达到国际20世纪70年代的水平,通过引进新型产品达到20世纪80年代水平的占30%,通过技术改造和升级换代达到80年代水平的占30%,处在20世纪六七十年代水平的产品仍占40%。我国汽车的整车质量比国外汽车大10%——20%,汽车排放污染程度高出数倍至数十倍,首次故障里程约为1000——2000km,是国外汽车的1/10,经济使用寿命一般只及国外的一

德国汽车及零部件工业的现状和特点.(DOC)

德国汽车及零部件工业的现状和特点[zt]

1、德国汽车工业现状: 德国汽车工业是德国国民经济的主要支柱产业,德国七分之一的就业岗位、四分之一的税收收入依赖于汽车工业和相关产业。2004年全年销售再创新高,达2277.66亿欧元,比上年增长了9.1%;国内汽车生产连续第七年超过500万辆大关,巩固了其全球第三大汽车生产国的地位;在巩固国内生产的同时,德国各大汽车厂家继续加紧实施全球化战略,加大在全球尤其是汽车市场增长较快的亚洲和东欧地区的投资,扩大海外生产规模。中国是德国汽车工业海外最重要的生产基地之一,大众和奥迪公司早已扎根中国,宝马和戴姆勒-克莱斯勒也纷纷在中国投资生产高档系列轿车。2003年宝马公司在中国的工厂正式投产,戴姆勒-克莱斯勒公司与中国合资生产高档轿车和商用车两个项目即将投产。目前中国生产的轿车中,德国大众汽车公司约占30%,居首位。 2004年全球汽车市场形势良好,但原材料价格飞涨,全年欧元持续走强,对德国汽车出口产生很大影响。德国汽车工业再次经受住了考验,出口再创新高,全年出口汽车392.4万辆,比上年增长了0.8%。其中,轿车出口366.65万辆,增长了0.3%;商用车出口25.75万辆,增长了8%。2004年德国汽车出口率为70.5%,比上年下降了0.7 个百分点,主要原因是国内需求增加。 海外市场对德国汽车工业日益重要。欧洲,特别是西欧,仍是德国汽车最主要的销售市场。德国汽车在欧洲汽车市场的占有率将近一半,柴油汽车表现尤为突出。在竞争激烈的高档车领域,德国汽车占十分之七,大众公司在欧洲仍稳居第一。 2、中德汽车配件市场状况: 德国汽配行业在2004年一如既往,发展态势良好。德汽车工业海外布局强大,汽车配置越来越高,汽车电子配置不断增加,这些都使德汽配行业大受其益。2004年汽配行业实现销售收入654亿欧元,比上年增长了10%,也达到新的历史水平。其中,国内销售381亿欧元,增长8%,出口273亿欧元,增长11%,均明显超过上年的水平。2004年德汽配出口占行业销售总额的41.8%,为历史最好。 2004年德国汽车生产企业的加工深度进一步降低,更多的加工和研发任务转移给了汽配企业。过去6年里,德国汽配工业的销售增长幅度均超过汽车生产厂商,但销售额主要集中于少数大型或跨国汽配企业,如博世、大陆、ZF、蒂森?克虏伯、西门子VDO、巴斯夫、及Hella等。 2004年德汽配行业销售增长了9%,达654亿欧元,取得了新的最好成绩。其中,国内市场销售约381亿欧元,增8%;出口273亿欧元,增11%,占整个销售额的42%,比上年增加了1个百分点;汽配行业从业人员32.93万人,占整个汽车工业从业人员的40%;其中新增2000人,基本上平衡了汽车生产企业2004年裁减的人数。 德汽配行业成功的基础是企业不断的技术创新,灵活并注重实施全球化战略。特别是全球化战略方面,德国汽配行业扎根市场、贴近用户,全球布局,充分利用各地有利资源,提高了自身的竞争能力。 自1996年以来,德国汽车工业几乎在全球所有主要地区的生产基地都增加了一倍以上。至2004年底,汽配行业在全球74个国家设立了1758个生产厂和许可生产厂。西欧作为德国汽车工业的重点区域,始终保持在34%的比例。而中东欧(如俄罗斯、乌克兰、保加利亚、罗马尼亚等)的

德国2020高技术战略.pdf

德国2020高技术战略 思想·创新·增长 近几年德国创新领域有着较大的发展。2005-2008年间德国企业研发投资增加了19%;2008年研发人员的数量比2004年增加近12%;2008年德国研发总体支出占GDP的比重为2.7%,成为东、西德重新统一以来最高的年份;2009年德国工商总会创新报告表明,至2008年底,约30%企业将自己的创新归功于联邦的研发和创新政策。 而今,鉴于金融危机的重创、国际竞争加剧和全球挑战日益严峻,德国政府决议,进一步发展高技术战略,使德国成为解决全球挑战的先行者,不仅有助于改善人民生活,更为经济增长提供新的潜力。 2010年7月,德国联邦政府正式通过了《思想·创新·增长——德国2020高技术战略》,这是继2006年德国第一个高技术战略国家总体规划之后,对德国未来新发展的探求。新战略指出,德国面临着几十年来最严峻的经济与金融政策挑战,解决之道在于依靠研究、新技术、扩大创新,目标明确地去激发德国在科学和经济上的巨大潜力。为此,联邦和各州政府一致认为:至2015年,用于教育和科研投入占GDP比重增至10%。而经济—科学研究联盟将始终伴随高技术战略的实施过程。新战略还提出以5大需求领域开辟未来新市场,并重点推出11项“未来规划”,积极营造友好创新环境。 五大领域 为应对未来挑战,德国新战略聚焦在五大领域:气候/能源、健康/营养、交通、安全和通讯,并在这五大领域提出各自行动计划和措施。新战略希望通过这五大领域开辟未来的新市场,提高关键技术并改善创新相关条件,最终促进进步。 (一)气候/能源 新战略提出应当扩大知识基础,有针对性地运用气候保护技术和调整措施,来改进政治、科技、经济和社会行动方案。联邦政府将深化政府同工业和金融之间的合作,依靠创新,倡导使用可再生能源和提高能效,有针对性地运用气候保护技术和调整措施,同时扩大国际合作。具体行动详见表1。

汽车发展历史

汽车发展史 汽车历史 1.汽车的远祖 2.汽车发明家时代 3.汽车发展史——未来汽车4.法国汽车发展史 5.德国汽车发展史 6.美国汽车工业史 7.韩国汽车发展史 8.日本汽车发展史 汽车企业的辉煌 1.昨日奔驰 2.今日奔驰 3.奔驰“星光”灿烂 4.菲亚特百年史 5.丰田的发展史 6.雪铁龙自传 7.雷诺的发展历程 8.大众汽车发展史 9.奥迪的曲折发展史

10.福特汽车发展史 11.绅宝汽车之世纪梦回 12.宝马历史 13.劳斯莱斯天使的传奇 14.通用--庞蒂亚克发展史 15.捷豹传奇 16.越小越精神——“mini”的迷人故事 17.狂野不羁林宝坚尼 18.克莱斯勒家族史 19.法拉利之历史 20.甲壳虫的传奇神话 21.通用--奥兹莫比尔的历史 22.通用--卡迪拉克的百年传奇 23.保时捷的发展历史 24.开启“车器”时代的日产 25.东方车坛的菱钻―三菱汽车 26.朝鲜半岛的黑马―现代汽车 汽车发展历程拾零 1.汽车:对20世纪人类影响最大的产业2.越野车的历史 3.吉普车的诞生 4.消防汽车的发展史 5.楔形汽车

6.船型汽车 7.鱼型汽车 8.箱型汽车 9.子弹头型汽车 10.汽车发动机的发展史11.汽车灯的发展史12.汽车轮胎发展史13.汽车牌照趣史 汽车百年历程 历程回顾1886——1896 1897——1907 1908——1918 1919——1929 1930——1940 1941——1951 1952——1962 1963——1973 1974——1984 1985——1990 汽车行业精英轶事 1.卡尔·本茨

浅谈德国的汽车工业布局

学术探讨 浅谈德国的汽车工业布局 李广聪 (渤海大学外国语学院 辽宁 锦州 121000) 摘 要:大众汽车集团作为世界十大汽车集团之一,在进入中国汽车市场20多年的时间里经历了从兴盛、衰退、复兴过程。通过研究其在中国的品牌布局策略得失,我们发现它所具有的独特产品策略是其成功关键因素之一,本文就探讨分析其品牌策略,并为现今激烈的汽车市场指出它所具有的独特魅力。 关键词:大众汽车、品牌布局、汽车市场、营销 目前大众汽车集团(中国)已初步完成了对中国市场的战略布局,成为中国汽车市场上不可忽视的力量。而在2008年第一季度,德国大众汽车各项销售指标都名列榜首,大众在中国市场开始了“全面复兴”。所以,研究其发展进程,揭示其复兴的谜团对当今汽车行业有这至关重要的意义。 一、汽车品牌营销 品牌是汽车企业可持续发展的重要资源之一,在中国汽车市场发展过程中,品牌的概念正在受到越来越多的关注。品牌意味着市场定位;意味着企业和消费者之间的信任;意味着汽车产品的质量、性能、技术,并最终体现汽车企业的经营理念。 品牌策略是汽车企业市场营销活动的支柱和基础,直接影响和决定着其他营销策略,对于汽车市场营销的成败关系重大,在市场经济条件下每个汽车企业都应致力于汽车品牌的开发、汽车产品和服务质量的提高,以更好地满足汽车市场的需求,取得更好的经济效益。 世界汽车巨头无一例外的采取了品牌扩展和多品牌策略。所谓品牌扩展是指企业利用其成功品牌名称,推出改进或换代产品;多品牌策略一直是世界汽车市场采用的重要策略,指汽车生产企业同时生产经营多个汽车品牌,根据品牌的特性,进入不同的细分市场。 品牌定位要准确。品牌定位是指在消费者心中确立产品及品牌与众不同的有价值的地位的过程。“在某种意义上说,学习德国的经验,就意味着学习行业最先进的经验。”厦门金龙汽车座椅有限公司总经理方真群如是说。德国是世界上主要汽车品牌集中的国家。据德国一位参加展会的业内人士介绍,2005年德国前20位最有价值的品牌中,戴姆勒-克莱斯勒、奔驰、宝马、大众、奥迪等汽车品牌都榜上有名。德国的一家研究所从十几年前开始对汽车品牌进行专门评估。主要评估依据是市场占有率、产品形象和企业经营状况等。 作为全球第三大汽车生产国,德国各大汽车厂商无一不重视品牌价值。这使得德国汽车在竞争激烈的全球高档车市场中占据7/10的份额。 同样,德国的汽车零部件产业也有自己的品牌,如博世、大陆、ZF、蒂森?克虏伯、西门子VDO、巴斯夫等。在过去六年里,德国汽 配工业的销售增幅均超过整车工业,但市场主要被少数大型汽配企业占据。 二、德国大众(中国)多品牌布局成败分析 1.品牌产品开发重视其深度和宽度。德国大众进入中国市场表现了先驱者的勇气和睿智,并有着清晰的指导战略。与上汽合资,大众选择了专心制造,解决生产环节的大量问题,把市场的重任与风险留给了中方合作者。 这一时期,德国大众在中国投放的汽车品牌有:大众、奥迪。品牌产品由:桑塔纳、捷达和奥迪100组成。德国大众在中国轿车市场的份额高达90%以上,赢得了丰厚的市场回报和中国消费者的感情。 但在长达12年的时间里,德国大众并没有巩固自己市场领导者地位,通过引入更多的汽车品牌,像最早进入中国汽车市场一样,率先占领中国汽车的细分市场。而仅仅依靠三个品牌产品,在那个汽车市场竞争不饱和的大好环境下,玩弄南北大众之间的博弈。所采取的品牌扩展策略和多品牌策略,在深度和宽度都不够,在如此长的时间里,热衷于对老车型的技术改进。然而,核心技术知识产权,又被德国大众牢牢控制,中方并没有在“以市场换技术”的指导思想下,占到任何便宜。 2.分析市场需求,重视品牌布局。在竞争不饱和的前提下,德国大众采取的两家公司的品牌错位布局使得大众享受了在华十多年的繁华。 德国大众汽车中国市场份额的急剧滑坡,很大程度上要归咎于大众本身品牌策略的失误。首先在品牌布局上,一汽大众的奥迪、开迪、宝来、高尔夫、捷达都分别与上汽大众的帕萨特、途安、桑塔纳3000、POLO和桑塔纳交错重叠,在市场竞争中左右互搏。其次在引进新品牌缺乏市场调查。欧洲热销的高尔夫,到了中国水土不服,两门版的高尔,市场定位不准的开迪,这些车型的滞销,让德国大众更加难以抑制在中国汽车市场占有率的下滑。 随着中国汽车市场竞争格局变化,通用、丰田、福特等世界汽车工业巨头陆续进入中国,中国汽车升温并且“井喷”,新车倍增,价格日低,而德国大众汽车车型冲突与品牌分布矛盾也日益明显地暴露出来。之前的成功也令德国大众产生了市场错觉,对引进新产品、研发本土化、分析中国消费者需求等方面重视不足,这种市场错觉导致了大众近年来在市场策略上的进退失据。 客观的分析,随着汽车市场竞争的加剧,市场细分,单一品牌市场保有量会有所下降,但是如果自身内部的品牌协调好,采取宽度差异化战略、品牌深度战术,可以起到减缓下滑的作用。 3.品牌分布同企业形象联系起来,优化结构组合。在引入德国大众旗下另一个品牌———斯柯达后,并将其交由上海大众生产,我们可以看到一汽大众和上海大众的功能有了重新定位,即一汽大众未来将生产典雅型和精英型的车型,而上海大众的定位是经典型和时尚型的车型。也可理解为:一汽大众将生产高端车型,上海大众将生产大众化的车型。 德国汽车行业注重贴近市场,全球布局,利用各地有利资源,提高竞争力。自1996年以来,德国汽车厂商几乎在全球所有主要地区的产量都增加了一倍以上。至2004年底,该国汽配行业也在全球74个国家设立了1758个生产厂和许可生产厂。 德国汽车业在“老家”西欧始终保持着30%以上的占有率,其在俄罗斯、乌克兰、保加利亚、罗马尼亚等国家的市场比重也明显上升。同时,德国汽车厂商在北美地区设立了333个生产基地,汽配企业数量大幅增加。 德国汽车业近年还特别关注亚洲市场,中国是不少厂商海外最重要的生产基地之一,大众和奥迪公司早已在中国扎根,宝马和戴姆勒-克莱斯勒也在中国投资设厂。数据显示,目前中国生产的轿车中,德国大众汽车公司的车型占30%左右,居首位。对于大众、奥迪、斯柯达三个品牌,德国大众巧妙的采用了:“双塔”战略,即“奥迪+大众”形成一汽大众,“大众+斯柯达”构造上海大众。在未来的大众(中国)格局中,上海大众将形成:高尔、法比亚、波罗、朗逸、明锐、帕萨特领驭及速派的布局,产品价格主要覆盖6万~30万元之内。 一汽大众则日益成为中国汽车制造商中产品最完备的合资公司,除了现有的A级车新宝来、速腾、高尔夫(六代),豪华车奥迪系列,全新上市的帕萨特B6(迈腾),还有即将在一汽大众生产的帕萨特CC。由此,一汽大众将实现A级车到C级车的全线覆盖,实现15万~60万元的价格区间。 随着中国汽车市场竞争的加剧,如何保持自己的竞争优势是汽车制造企业的必思课程。通过德国大众(中国)的复兴之路,我们可以得出:第一,应该在全局意识指导下规划其品牌布局,品牌定位应该是互补而不是互斥。第二,品牌布局应该与市场细分相结合,适当的调整其产品线。第三,任何时间都应该具有一种居安思危的意识,准确把握市场发展的脉搏。 参考文献: [1] 菲利浦.科特勒:营销管理[M].上海人民出版社,2003.10[2] 刘志迎:市场营销十八讲[M].中国商业出版社,2004.5[3] 王宁.市场管理与营销[M].北京师范大学出版社,2012.6 ?335?

2020年(发展战略)我国汽车零部件业新发展世态的策略分析

(发展战略)我国汽车零部件业新发展世态的策略分析

我国汽车零部件业新发展世态的策略分析 汽车零部件作为汽车的重要组成部分,是汽车产业发展的基础。于经济全球化的背景下,伴随着汽车产业新的变化,世界汽车零部件产业也呈现出新的发展态势。首先,自20世纪80年代末尤其是90年代以来,于经济全球化推动下,世界汽车工业加快了资产重组的步伐。全球有实力的企业从1980年的30家减至目前的12家,整车企业的兼且重组打破了原有的全球配套体系,也促进了零部件企业的重组整合。有专家预测,为有效降低成本,实现规模经济,到2010年,全球汽车工业壹级零部件供应商的数目,将从目前的六百余家减5525-30家;世界二级汽车零部件供应商也将由当下的壹万多家减55600-800家。 其次,汽车零部件企业逐步从整车生产企业中剥离出来。为降低成本,集中精力搞好整车产品的设计和研发,提高产品于全球市场的竞争力,以美国三大汽车XX 公司(通用、福特、克莱斯勒)为首的整车制造商逐步将自己所属的零部件企业予以分离,且按质量、服务、价格和技术的要求于全球范围内比较选择所用零部件。而零部件企业为有效进行专业化生产,增强产品的开发能力,扩大配套范围,减少对整车企业的依赖,更好地吸收外部资本和技术,也主动从整车厂家脱离出来。例如,1998年5月,德尔福汽车系统XX公司从通用汽车XX公司中分离出来,从壹个单纯为壹家XX公司供货的零部件厂商变为面向全球的零部件XX公司。另外,随着经济全球化进程加快,汽车产业日益国际化,汽车整车厂逐渐于全球范围内以性价比比较选择采购零部件。于汽车零部件生产过程中,劳动力成本是

汽车零部件成本的重要组成部分,发展中国家低廉的劳动力成本(差不多只相当于美国劳动力成本的10%,甚至更低)对全球各大汽车整车企业来讲是极富诱惑力的。采用发展中国家生产的汽车零部件,建立新的全球供应链,所能节省的成本是相当可观的。因而,目前大多数跨国XX公司已将零部件产业中的劳动密集型产业向低工资成本国家和地区大量转移。德尔福XX公司自1994年进入中国,到当下已经于中国投资4.5亿美元,拥有14家企业、壹个技术中心和壹个培训中心。 再有,汽车零部件技术向通用化、智能化和环保化方向发展。为给更多整车车型提供配套服务,汽车零部件企业开始把汽车构成中不变的总成、模块、零部件整合为壹个平台,匹配各种可变的总成、模块和零部件,极大地提高了零部件的通用化。随着电子智能技术水平的不断提高,国际上汽车工业发达国家纷纷将汽车电子智能技术用于汽车零部件,电子智能化零部件比重越来越高,据统计,电子智能产品占整车价值的比例已由80年代末期的5%上升到目前的25%。为适应环境保护和可持续发展的需要,汽车零部件企业开始开发新型替代材料,使汽车零部件轻质化,减少燃料的消耗,减少污染,保护环境。 之上这些均直接或间接地影响着我国汽车零部件产业的发展。无论从应对全球采购挑战仍是从壮大我国汽车产业本身来见,零部件产业均应该得到更快的发展,行业水平应得到更大的提高,应先于整车产业实现国际化,积极融入全球采购体系。值得高兴的是,随着汽车产业的迅速发展,近几年我国汽车零部件产业增长

2021年[世界汽车工业发展状况和趋势分析5] 德国汽车工业发展状况

[世界汽车工业发展状况和趋势分析5] 德国汽车工业发展 状况 目录第一章世界汽车工业发展状况和趋势分析 5 一、世界汽车整车产业竞争格局 5 (一) 整车产品结构 5 (二)主要国家生产格局 6 (三)厂商生产格局 7 (四)主要国家消费格局 8 二、世界汽车工业发展特点 9 (一)汽车产业高度全球化 9 (二)市场成为决定汽车工业发展前景的关键因素 10 (三)世界汽车销售市场的重心逐渐东移 10 (四)生产经营集团化及跨国公司、寡头垄断格局已经形成 11 (五)生产能力与市场需求矛盾突出 11 (六)跨区域、跨国界的企业兼并与联合 11 三、世界汽车产业发展趋势12 (一)产品发展趋势 12 (二)产品更新周期越来越短 12 (三)大力采用通用底盘 12 (四)在全球范围内优化选购零部件来降低成本 13 (五)广泛采用新技术 13 (六)零部件向模块化供给方向发展 14 (七)生产方式向“柔性化”方向发展 14 四、结语 14 第二章中国轿车整车产业发展状况分析 15 一、中国轿车整车产业发展现状 15 二、中国轿车整车竞争格局 16 (一)上汽集团 17 (二)一汽集团 18 (三)东风集团 18 三、中国轿车市场发展前景 19 四、中国轿车整车行业利用外资分析 20 (一)跨国公司在中国轿车整车产业中的地位 20 (二)跨国公司的进入历程 21 (三)跨国公司进入中国的一般规律 24 五、结语 25 第三章中国加入WTO对汽车产业的影响 26 一、汽车产业与WTO的相关条款 26 (一)关税方面 26 (二)进口配额和进口许可证 26

(三)外商投资管理方面 26 (四)服务贸易方面 27 (五)加入WTO协议中没有承诺的保护措施 27 二、入世后的主要影响 27 (一)对整车制造厂商的影响 27 (二)对零部件业的影响 29 (三)对汽车服务贸易业的影响 31 (四)对外资开放的影响 32 三、中国汽车产业国际竞争力分析 33 (一)产业集中度和规模经济水平 33 (二)生产效率及生产经营成本 34 (三)研究与 ___ 34 四、结语 35 第四章汽车产业链及配套模式分析 36 一、汽车产业的产业链概述 36 (一)整车制造业 36 (二)汽车零部件制造业 37 (三)汽车相关工业 39 二、国外汽车生产配套模式现状及发展趋势分析 39 (一)几种典型配套模式介绍 39 (二)国外汽车产业配套模式的发展趋势 42 三、国内汽车产业配套模式现状分析(轿车) 44 (一)上汽配套模式 45 (二)一汽的配套模式45 (三)东风汽车公司的配套模式 46 四、结语 46 第五章国内外汽车零部件工业发展状况分析 48 一、世界汽车零部件工业现状及发展趋势 48 (一)世界汽车零部件工业发展现状 48 (二)世界汽车零部件工业发展趋势 49 二、我国汽车零部件工业的现状及发展趋势分析 52 (一)我国汽车零部件工业的现状 52 (二)国外汽车公司进入中国情况 57 (三)未来几年国内汽车零部件产业发展走势分析 60 三、结语 61 第六章天津 ___区及环渤海地区汽车零部件产业发展现状分析 62 一、天津 ___区汽车零部件产业发展现状分析 62 (一)天津 ___区汽车零部件产业总体状况 62 (二)天津 ___区汽车零部件产品配套能力分析 62 二、天津汽车

德国宝马公司的企业使命与战略目标

营销102 王婷(16) 德国宝马公司的企业使命与战略目标 1.企业使命 1.1德国宝马简介 宝马公司的历史始于1916年,在中国大陆早年翻译为巴依尔。公司最初是一家飞机发动机制造商,1917年还是一家有限责任公司,1918年更名巴伐利亚发动机制造股份公司并上市。 BMW是德文Bayerische Motoren Werke的缩写,英文则是Bavarian Motor Works, 即巴伐利亚发动机制造股份公司。在初创阶段,公司主要致力于飞机发动机的研发和生产。BMW 的蓝白标志象征着旋转的螺旋桨,这正是公司早期历史的写照。但是现任的宝马总裁却更正说,人们总以为蓝白标志是螺旋桨,其实应该是,宝马的总部在慕尼黑,德国的巴伐利亚州,而巴伐利亚州的州旗是蓝白相间的,宝马的名字又是巴伐利亚发动机公司,宝马就代表了巴伐利亚,代表了德国最精湛的发动机技术。1923年,第一部宝马的摩托车问世。五年后的1928年,BMW收购了埃森那赫汽车厂,并开始生产汽车。之后,BMW将许多汽车制造史上的杰作推向市场,这些产品不断激发出强烈的感情和人们的渴望,铸就了BMW公司作为一家汽车制造商的杰出声誉。 1.2宝马的生存 宝马从何而来,将向何处去? 有位业内有士说:"讲到我们的汽车发展史,更准确的一种说法应该是德国汽车工业在中国的发展史"。钟爱宝马的人未必都知道宝马的诞生时代及其发展史。宝马公司总部设在慕尼黑,以生产高级轿车为主导,并生产飞机引擎、越野车、摩托车和汽车发动机。要问

BMW从何处来得先了解BFW。BFW始创于1916年3月7日,并且合并了Otto-Werke工厂。BMW集团于1922年收购了BFW,但是BMW一直以来都在沿用BFW的创建实践作为其始创年代。时至今日,宝马已有近100年的历史,它已经成功地发展成为当今汽车制造业的最高水平已是不争的事实,它成为消费者钟爱的品牌车也是有目共睹的。 据相关统计数据指出:在世界40家大的汽车制造商中,目前只有10家赚钱,世界汽车生产能力过剩30%,约为1800余万辆......。宝马的一些经销商表示进口宝马车的一些系列都已经断货了。我们并不难想象宝马在中国消费者心目中的钟爱程度,从一些媒体的报道或是身边爱车一族的讲述,这一品牌车确实让让消费者很慷慨地掏了腰包。从媒体对于此事的关注程度也可以看出中国消费者对于宝马品牌的钟爱程度。目前,德国宝马汽车与华晨集团的全线产品已经上市,我们都清楚宝马的工厂已经开到了中国市场,而在全球市场也采取直销措施。 1.3宝马的经营哲学 宝马的经营哲学是:在任何一个地区,只要其高档产品有长期发展潜力,宝马都会在那里开展业务。德国的《基本法》规定,德国实行的"社会市场经济",进来还调整为"社会环境市场经济(social-eco market economy)".意思是社会整体利益和环境保护利益高于群体竞争的市场利益,而且这被称为德意志民族的核心价值观,德国宝马作为一个重要德国民族品牌,其遵循了这一民族精神,其品牌战略从属于公司整体战略,公司战略则依从于企业的愿景、使命和目标等价值观内容。品牌战略下的品牌精髓,即品牌DNA,是品牌绝对和独特的核心,是一种清晰的指路明灯,归于企业价值观这个原点。然后,品牌精髓再指导品牌宣言(口号),进而影响品牌个性的表现。 去年下半年开始,宝马紧密围绕品牌精髓"JOY",在德国率先推出"JOY IS BMW"的品牌运动并大获成功。今年4月宝马在中国启动"BMW之悦"品牌战略宣传,与中国文化融合,进一步向当地老百姓表述宝马的核心价值主张,同时也丰富了一直在用的品牌口号"纯粹驾驶乐趣"。表明价值观的宝马品牌形象比以往任何时候都清晰而丰满了。更让人激动的是,此举也丰富了宝马的品牌内涵:驾驶乐趣之悦、成就梦想之悦、责任和分享之悦......之后,宝马正在通过各种方法和渠道践行自已的承诺。这种源于价值观的品牌战略使品牌在不断完善中健康成长。 1.4宝马的企业形象 长期以来,宝马在中国的品牌形象和企业形象虽然非常知名,Joy is BMW"被改为中国特色的"BMW之悦",并对之赋予本土化系统化的阐释,这是全球统一品牌诉求"JOY"的丰富内涵在中国社会和文化背景下的提炼。 悦,兑现心意,是发自内心的快乐;悦,也是动词,悦人悦己,具有深刻的人文精神。"史登科博士说,"BMW之悦"涵盖了身心感受之悦,成就梦想之悦,责任和分享之悦多个层次的情感。 宝马希望藉此三"悦",向中国消费者传达它不仅代表着高性能和有着纯粹驾驶乐趣的汽车产品和技术,而且代表着创新和积极进取的乐观精神,以及关心社会和关注未来的公益心与责任心,它代表着宝马在中国强调的"天人合一,驭车而悦"的消费追求。但却经常与一些同样非常知名的社会案件挂上钩。种种迹象表明,宝马集团正在全球范围内进行一轮宝马企业社会公民形象重塑的工程,特别是在宝马中国内部,通过各种方式努力改变其在中国消费者眼中的宝马品牌和宝马企业形象。 1.5宝马的愿景陈述 (一)用最好的技术为客户提供最优秀的解决方案 ? 开发和原型设计,改进生产和包装流程。 ? 最现代化的机械设备和厂房。

德国汽车工业 英文

Relocation, Offshoring and Labour Market Repercussions: The Case of the German Automobile Industry in Central Europe By Peter Nunnenkamp* Abstract: The paper raises the proposition that Central Europe’s integration into the international division of labour has added significantly to competitive pressure in the German automobile industry. Based on production and trade data, we trace two dimensions of competitive pressure: relocation of assembly operations and offshoring of automotive parts production. The knowledge-capital model of multinational enterprises provides the analytical basis for the discussion of labour market repercussions. Vertical foreign direct investment in Central Europe may have helped the relatively favourable employment and earnings record of the German automobile industry, compared to other manufacturing industries. Yet recent industrial disputes can be attributed, though not exclusively, to the emergence of Central Europe as an attractive location for assembly operations and autoparts production. Employment and wages diverged considerably within the German automobile industry. Relative to skilled workers, the labour market situation of less skilled workers deteriorated significantly. JEL codes: F14, F23, L62 Keywords: vertical FDI, trade in intermediates, relative wages, employment * The Kiel Institute for the World Economy, Kiel, Germany. E-mail address: peter.nunnenkamp@ifw-kiel.de. This paper is a substantially revised and updated version of Nunnenkamp (2005). Comments by Joergen Ulff-Moeller Nielsen and Konrad Pawlik from the Aarhus School of Business are gratefully acknowledged. The author also would like to thank the discussant, PD Dr. André Jungmittag, and the participants of the 69th Annual ARGE Meeting for critical comments and useful suggestions. The usual disclaimer applies.

世界汽车发展史

世界汽车发展史 ●从轮到车——人类交通的第一次革命 ●自走车辆的探索——人类奔驰的梦想与追求 ●现代汽车的形成与发展——汽车文明与现代工业文明的融合推动了汽车工业与人类社会经济文化的发展 ●现代汽车的发展——和谐、创新与可持续发展成为未来汽车工业发展的主体 马车时代 自从人类发明了车轮并制造出车后,就用驯化了的马、牛拉车。马车是运输、代步和打仗最主要的工具。 由于没有其他合适的动力取代马,马车时代一直延续了约3000~4000年。 第一台实用蒸汽机 1757年,木匠出身的技工詹姆斯·瓦特被英国格拉斯戈大学聘为实验技师,有机会接触纽科门蒸汽机,并对纽科门蒸汽机产生了兴趣。 1769年,瓦特与博尔顿合作,发明了装有冷凝器的蒸汽机。 1774年11月,他俩又合作研制出世界上第一台真正意义上的动力机械——蒸汽机。瓦特发明的高效率蒸汽机一出现立即用到采矿、纺织、冶金、机械加工、运输业,极大地提高了劳动生产率。掀起了18世纪轰轰烈烈的世界第一次工业革命,使人类进入“蒸汽时代”。蒸汽机的诞生,无疑是人类利用动力机械的一大突破。从此,人们靠燃料的燃烧就可以得到源源不断的动力。 蒸汽汽车的盛衰内燃机的诞生 古诺的尝试给后来者以极大的启发和激励,在欧洲各国和美国出现了研究和制造蒸汽汽车的热潮。各种用途的蒸汽汽车相继问世,到了19世纪中叶,出现了一个蒸汽汽车的全盛时期。

内燃机的先驱 蒸汽机的燃料在锅炉中燃烧把水烧开,将蒸汽送进气缸,推动活塞和曲柄连杆机构工作,所以蒸汽机也称为外燃机。它的热量损失大,热效率低,仅10%左右,能源浪费严重。 如果让燃料在气缸里直接燃烧产生的气体膨胀力推动活塞作功,就可大大提高气缸压力和热效率,这就是所谓的内燃机。1862年,法国铁路工程师罗彻斯,发表了等容燃烧的四冲程发动机理论,即进气、压缩、作功、排气,并指出压缩混合气是提高热效率的重要措施。1862年1月16日他的发明获得法国专利,他并没有造出实物来说明他的理论。 内燃机的诞生 奥托内燃机 德国工程师尼古拉斯·奥托,22岁时弃商,开始从事煤气发动机的试验工作。 1866年,奥托研制出具有划时代意义的立式活塞式四冲程奥托内燃机。翌年,此物荣获巴黎博览会金质奖章。 1876年,奥托对四冲程内燃机又作了改进,试制出第一台实用活塞式四冲程内燃机。 1877年8月4日取得专利,并成批投入生产。 戴姆勒的小型内燃机 1881年,戴姆勒辞去道依茨公司的一切职务,同他的同事威廉·迈巴赫合作开办了当时第一家汽车工厂,开始研究一种“轻便快速”发动机的设计方案。 1883年8月15日,戴姆勒和迈巴赫在奥托四冲程发动机的基础上,通过改进开发出了第一台卧式汽油机。 内燃机的诞生 戴姆勒的小型内燃机 他们再接再厉,把发动机的体积尽可能缩小,终于制成了世界上第一台轻便小巧的化油器式、电点火的小型汽油机,转速达到了当时创记录的750r/min。 这也是世界上第一台立式发动机,取名为“立钟”。他们在1885年4月3日取得德国专利。

德国汽车工业成汽车强国的七大战略特征

?德国汽车工业成汽车强国的七大战略特征 ?德国汽车工业发展的成就和战略特征,在整个欧洲最为突出和典型。从一定意义上讲,探讨德国汽车发展战略,就是探讨欧洲汽车发展战略。德国既是世界汽车的发源地之一,也是目前世界第四大汽车生产国。 根据欧洲汽车工业协会统计,2007年,德国汽车企业全球产量共1210万辆,占世界汽车总产量的16.9%。其销量占西欧汽车销售份额的47%。在汽车消费日益增加的新欧盟国家,德产车以超过44%的市场份额占主导地位。如果德国汽车业衰落了,欧洲汽车业在全球的优势地位也将丧失。因此,我认为,德国汽车的发展战略主导了欧洲的汽车发展战略,也代表了欧洲的汽车发展战略。面临这场全球性金融危机和经济衰退,德国汽车业的一举一动不仅影响着欧洲,也影响着世界。同时,危机也将考验德国汽车发展战略的正确性、适应性。下面我从七个方面归纳其战略特征。 [ 转自汽车连论坛 https://www.360docs.net/doc/8c14170763.html,/ ] 战略特征1 支柱产业地位突出

德国汽车工业为德国创造了74.4万个工作岗位;汽车工业实现的增加值约占德国国内生产总值的1/5。 美国是汽车轮子上的国家,德国则是制造汽车的国家。造世界一流的汽车几乎成为德国人的精神追求。汽车在给德国带来了巨大物质财富的同时,也成为德国科技实力的主要载体。精致一流的汽车成为德国的名片。截至2007年底的数字,可以反映出德国汽车工业在其国民经济中的重要地位。德国汽车工业为德国创造了74.4万个工作岗位,占德国工业岗位的1/7;德国国内1/4的税收来源于汽车工业;围绕着汽车开发、制造、销售和使用等环节,汽车工业实现的增加值约占德国国内生产总值的1/5;来自于汽车工业的科技创新投入,占德国所有工业科技总投入的1/3,并由此带动了德国其他领域的技术发展。这些数字彰显出,汽车工业是德国名副其实的支柱产业,它为德国创造了最多的就业、税收和技术创新成果。 战略特征2 技术领先战略突出 [ 转自汽车连论坛 https://www.360docs.net/doc/8c14170763.html,/ ]

500家德国汽车工业协会VDA零部件企业

德国VDA汽车零部件企业(Manufacturer Group III) More than 500 members supply parts and accessories. 1. ABC Umformtechnik GmbH & Co. KG 2. Abt Sportsline GmbH 3. ACTS GmbH & Co. KG 4. AFT Atlas Fahrzeugtechnik GmbH 5. AGC Glass Germany GmbH 6. Akkumulatorenfabrik Moll GmbH + Co. KG 7. Gebrüder Ahle GmbH & Co. KG 8. Manfred Albrecht GmbH 9. Alcan Singen GmbH 10. ALFMEIER Pr?zision AG Baugruppen und Systeml?sungen 11. ALLEVARD FEDERN GmbH 12. ALLGAIER WERKE GmbH 13. ALLIGATOR Ventilfabrik GmbH 14. Altran Holding Deutschland GmbH 15. AMK Automotive GmbH & Co. KG 16. Amphenol-Tuchel Electronics GmbH 17. Amtek Tekfor Holding GmbH 18. Antennentechnik ABB Bad Blankenburg GmbH 19. anvis Group anvis Deutschland GmbH 20. Apparatebau Kirchheim -Teck GmbH & Co. 21. Argillon GmbH 22. ArvinMeritor GmbH 23. Assmus Metallveredelung GmbH 24. ATERA GmbH 25. AURORA Konrad G. Schulz GmbH & Co. KG 26. AUTOLIV B.V. & Co. KG 27. Automobil und Kunststofftechnik AKTec GmbH 28. Automotive Lighting Reutlingen GmbH 29. Autoneum Germany GmbH 30. Autotest Iggingen GmbH 31. AVL Schrick GmbH 32. Axalta Coating Systems 33. baier & michels GmbH & Co. KG 34. BALO MOTORTEX GMBH 35. BASF Catalysts Germany GmbH 36. BASF Polyurethanes GmbH 37. Baumgarten automotive technics GmbH

国内外汽车零部件工业发展状况分析

国内外汽车零部件工业发展状况分析 一、世界汽车零部件工业现状及发展趋势 (一)世界汽车零部件工业发展现状 当前世界汽车零部件工业大体分为四种类型: (1)西欧:汽车零部件工业相当发达,超过汽车制造业而走在前面; (2)美国、加拿大:汽车零部件工业与汽车制造业力量基本相当,平起平坐; (3)日本、韩国:汽车零部件制造业相当强大,但仍受主机厂制约; (4)中国、俄罗斯:汽车零部件制造业基本上依附或从属于汽车制造业,没有相对独立地位。 2001年,世界上最大的50家汽车零部件企业中,美国有20家,日本12家,德国9家,法国5家,英国、瑞典、意大利、加拿大各有一家;50家最大的汽车零部件企业中至少有一半在某种程度上依赖汽车电子产品。 表17 2001年全球最大20家汽车零部件制造企业情况 名次公司名称国别销售总额 (百万美元) 主要产品 2001 2000 1 德尔福汽车系统Delphi Automotive Systems 美国24188 26480 转向系统、底盘、电动系统、引擎控 制、内饰件、电子零件 2 罗伯特-博世 Robert Bosch GmbH 德国18000 17800 车辆安全系统、喷油系统、刹车系统、 电动和电子系统 3 伟世通公司 Visteon Corp. 美国16945 18569 底盘、空调、电子零件、车身内饰、 燃油供给、引擎控制、仪表系统、传 动系统 4 日本电装美国国际公司 Denso Corp. 日本16250 16392 热能通风、电子零件、过滤器、燃油 管理系统 5 李尔公司 Lear Corp. 美国14625 14073 内饰件、座椅、仪表盘和门内饰塑料 件、车内地板和隔声系统电子线路分 布系统 6 江森公司 Johnson Controls Inc. 美国13620 12738 内饰件、座椅、电池、车门系统、照 明系统、电子零件、仪表盘 7 曼格纳国际公司Magna International Inc. 加拿大10500 10100 内饰件、外饰件、车身和底盘系统、 座椅、后视镜、发动机、变速箱 8 天合公司 TRW Inc. 美国9600 10200 转向系统、悬挂系统、刹车系统、发 动机零件、扣紧固件、乘客安全保护