条件异方差模型分析解析

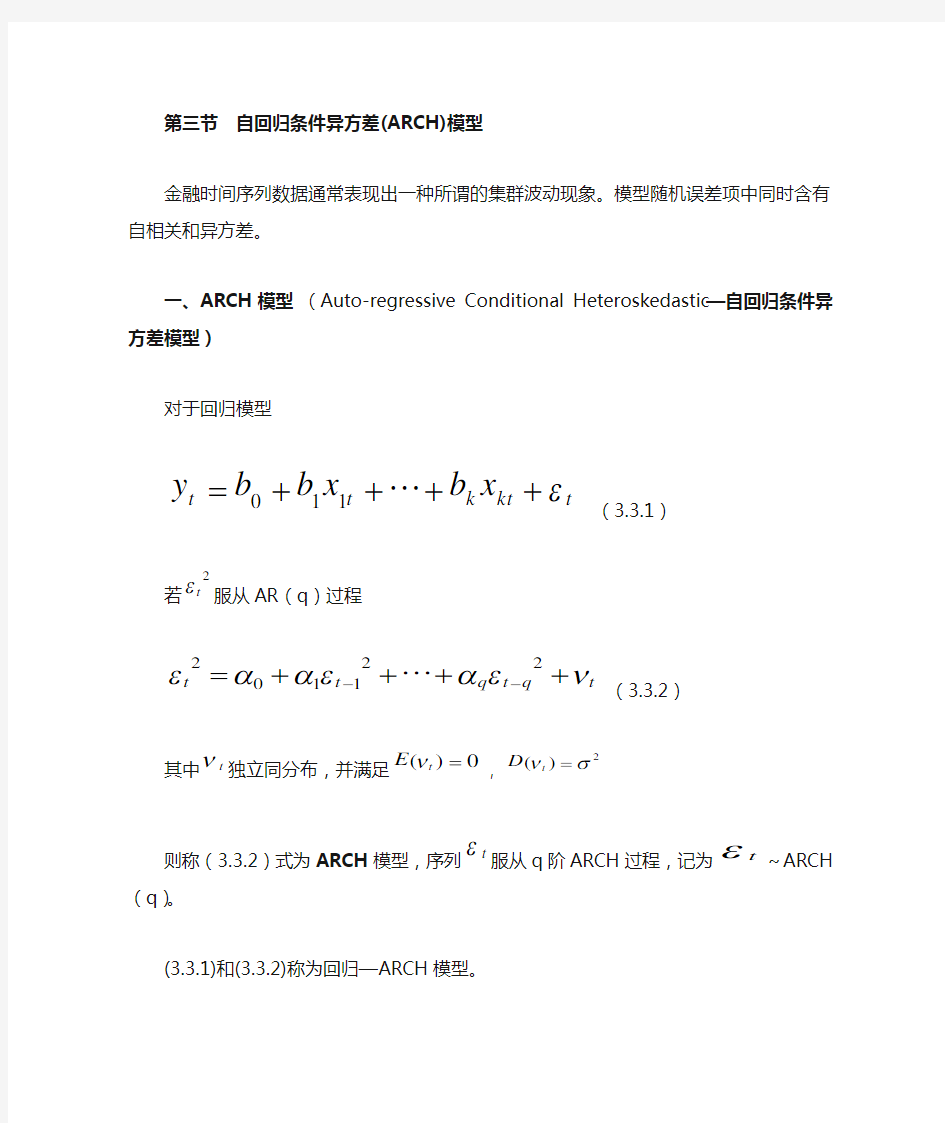

第三节 自回归条件异方差(ARCH)模型

金融时间序列数据通常表现出一种所谓的集群波动现象。模型随机误差项中同时含有自相关和异方差。

一、ARCH 模型 (Auto-regressive Conditional Heteroskedastic —自回归条件异方差模型)

对于回归模型

t kt k t t x b x b b y ε++++= 110 (3.3.1) 若2

t ε服从AR (q )过程 t q t q t t νεαε

ααε++++=--221102 (3.3.2) 其中t

ν独立同分布,并满足0)(=t E ν , 2)(σν=t

D 则称(3.3.2)式为ARCH 模型,序列t ε服从q 阶ARCH 过程,记为t ε~ARCH (q )。

(3.3.1)和(3.3.2)称为回归—ARCH 模型。

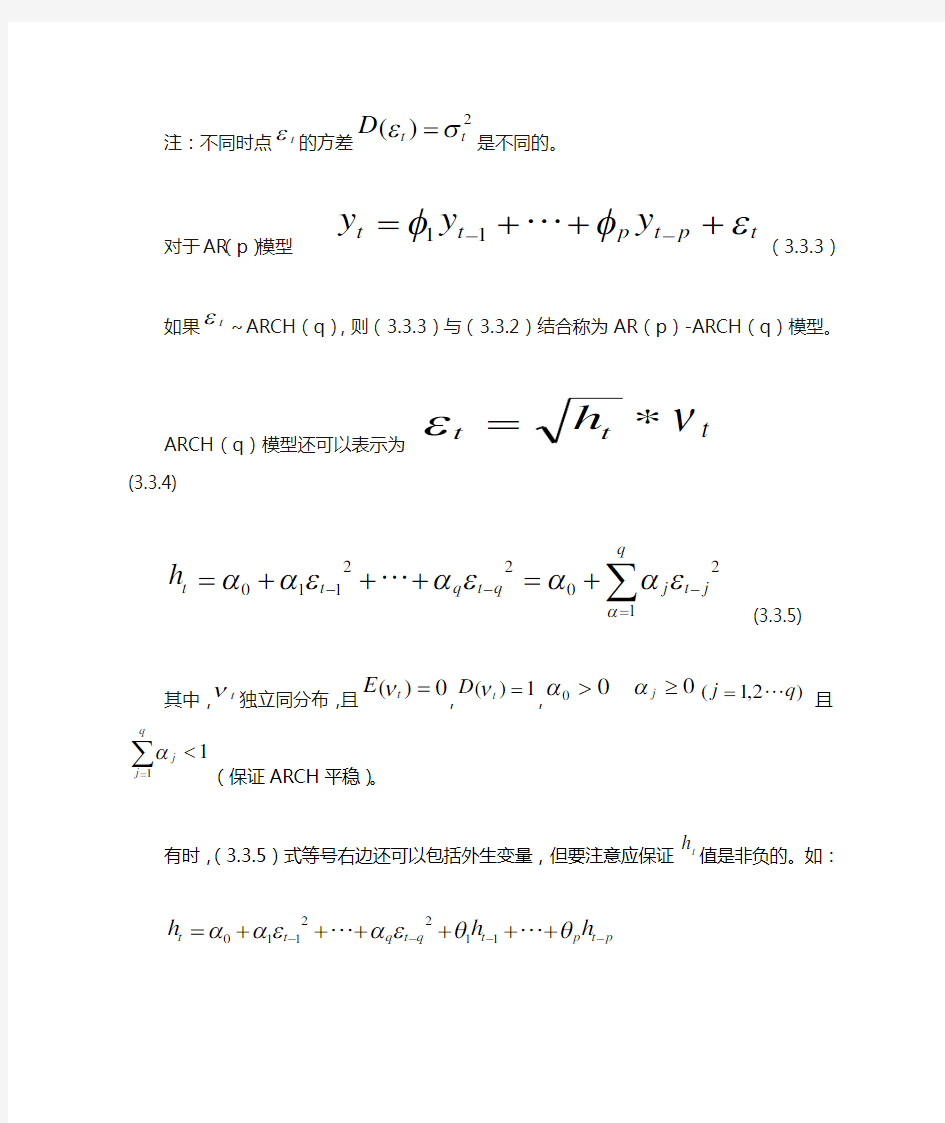

注:不同时点t ε的方差2)(t

t D σε=是不同的。

对于AR (p )模型

t p t p t t y y y εφφ+++=-- 11 (3.3.3) 如果t

ε~ARCH (q ),则(3.3.3)与(3.3.2)结合称为AR (p )-ARCH (q )模型。 ARCH (q )模型还可以表示为 *t t h =

εt ν (3.3.4) 2

1

022

110j t q j q t q t t h -=--∑+=+++=εααεαεααα (3.3.5)

其中,t

ν独立同分布,且0)(=t E ν,1)(=t D ν,00>α 0≥j α)2,1(q j = 且11<∑=q j j α

(保证ARCH 平稳)。

有时,(3.3.5)式等号右边还可以包括外生变量,但要注意应保证t

h 值是非负的。如:

p t p t q t q t t h h h ----++++++=θθεαεαα 1122110 1011<+<∑∑==p j j q i i

θα

对于任意时刻t ,条件期望

E (t

ε| ,1-t ε)=0)(*=t t E h ν (3.3.6)

条件方差

t t t t t h E h E ==-)(*),|(2

212νεσ (3.3.7) (3.3.7)式反映了序列条件方差随时间而变化。

ARCH 模型通常用于对于主体模型(3.3.1)或(3.3.3)的随机误差项t ε进行建模,以充分提取其中的有用信息,使最终的模型残差项t

v 成为白噪声。

二、ARCH 效应检验—拉格朗日乘数(LM )检验法

若模型t ε~ARCH (q ),则可建立辅助回

归方程 22110q t q t t e e

h --+++=ααα

(3.3.8) 0:210====q H ααα j H α:1至少有一个不为0

)2,1(q j =

检验统计量

2nR LM =~

)(2

q χ (3.3.9) n 、2R 分别为辅助方程(3.3.8)的样本数据个数和判定系数。利用OLS 法对(3.3.8)式估计,判别:

若LM )(2q LM αχ>,或伴随的概率α?p ,拒绝0H ,序列存在ARCH 效应;

若LM )(2q αχ≤,或伴随的概率α?p ,接受0H ,序列不存在ARCH 效应。 注意:在作ARCH 检验以前,应先利用OLS 法估计主体回归模型并判断其是否存在自相关性(利用偏自相关的检验法),以确立辅助方程中的q ,若模型存在自相关性,再进一步对残差序列进行ARCH 检验。 EVIEWS 实现:

菜单方式:

(1)在方程窗口选择 Views/Residual Tests/ARCH LM Test,输入检验阶数q (系统默认为1),点击OK 。

(2)在方程窗口 点击

Views/Residual Test/Correlagram Squared Residuals,屏幕输出2t e 与q

t t e e --212......自相关系数和偏自相关系数,利用偏自相关系数大致判断ARCH 效应。 命令方式:archtest(q)

三、ARCH 模型参数的估计——极大似然估计法

对于回归—ARCH 模型((3.3.1)、(3.3.4)、(3.3.5))参数估计的对数似然函数为 )/(21)ln(21)2ln(21),/,(ln 121

∑∑==---=n t t t n t t h h n x y b L επα 使该函数达最大值得参数α,b ,就是参数α,b 的极大似然估计。

EVIEWS 实现:选择Quick/Estimate Equation 在方程对话框中打 Method 下拉菜单,点击ARCH 项进入自回归异方差对话框。在此对话框窗口中输入主体模型(t

y 关于解释变量的模型(3.3.1))或ARMA 模型。

在 ARCH specification 下定义

ARCH 模型的阶数q ,以及GARCH 后的阶数p (此时输入0),其它采用系统默认值,点击OK 即可。

若采用命令方式,仅键入如下命令即可

arch

在输出窗口的方差方程中,C 表示0α,)(i ARCH 表示系数i α

对于建立的ARCH 模型尚需再次进行自相关检验。即在模型估计结果输出窗口选择view/Residual Tests/Corelogram-Q-Statistics ,给出滞后阶数,点击OK 。

四、GARCH 模型——广义(Generalized )自回归条件异方差模型

如果ARCH 模型中的 q 值很大(q>=7时)时,可考虑采用GARCH 模型。

1.基本形式

若序列可以表示为

t t t v h *=ε

p t p t q t q t t h h h ----++++++=θθεαε

αα 1121210 (3.3.10) t v 同前,则称序列t ε服从GARCH (p,q )过程。其中p ≥0,q ≥0,0α>0,j α≥0,i

θ≥0,为保证GARCH (p,q )是宽平稳的,要求11

1<+∑∑==p

i i

q j j θα。 通常GARCH 模型中的阶数q 值远比ARCH 模型中的q 值小。一般地,GARCH (1,1)模型即可描述大量的金融时间序列数据。

2.GARCH (p,q )检验

对于辅助回归方程

p

t p t q t q t t h h h ----++++++=θθεαεαα 112

12

10

0:210====P H θθθ

LM=n )(~22P R χ,n 为辅助方程的样本

容量。 当 n )(22P R αχ>或α?p 拒绝0H ,则存在

GARCH 效应;

n )(22P R αχ≤或概率α?p 接受0

H ,则不存在GARCH 效应。

3.估计模型

Eviews 中采用二步极大似然估计法或广义最小二乘法GLS 估计GARCH 模型参数。

Eviews 实现:选择Quick/Estimate Eqution,进入对话框后,在ARCH 、GARCH 后输入值q,p 值(一般都输入1),其他同前。根据AIC 及SC 准则,并配合残差独立性检验,通过比较可以得到较适宜的模型。

五、其他条件异方差模型

1.ARCH-M 模型(ARCH-in-Mean ) t t kt k t t rh x b x b b y ε+++??++=110

εt =t h v t

210j

t q

j j t h -=∑+=εαα

称为ARCH-M(q)模型

若h

t =

o

α+i t

p

i

i

j

t

q

j

j

h

-

=

-

=

∑

∑+

1

2

1

θ

ε

α

称为GARCH-M(p,q)

Eviews中建立(G)ARCH模型的方法与一般GARCH(p,q)的建模过程相同,只需将条件方差

t

h或标准差t h纳入主体回归或其他形式的方程。操作时,只需将条件异方差定义对话框中ARCH-M进行相应选择:None-表示在回归模型中不加入

t

h, std.dev-表示加入t h,variance-加入h

t

,在结果输出窗口中,SQR(GARCH)后的系数是

t

h或h系数的估计值。

2.TARCH模型

TARCH(Threshold ARCH)模型最先由Zakdiam(1990年)提出,其条件方差为

h

=

t

+

α

2

1

j t

q

j

j-

=

∑εα1

2

1-

-

+

t

t

d

?ε

i t p i i h -=∑+

1θ d i 是一个名义变量 d t ={10 0

<ε其它 用Eviews 估计TARCH 模型时,对条件异方差定义对话框中,在ARCH specification 中点TARCH 项即可。输出结果中的(RESID<0), ARCH (1)项代表杠杆(leverage )效应中的ψ的估计值。

3.EGARCH 模型

Exponential-GARCH 指的GARCH 模型。由Nelson 与1991年提出。条件方差

)log(t h =+0α)(1j t j t j j t j t q j j h q h ----=+∑ψεα+)log(1

i

t p

i i h -=∑θ 模型中条件方差采用了自然对数形式,意味着在非负且杠杆效应是指数型的。若0≠ψ,说明信息作用非对称。0<ψ时,杠

杆效应显著。EVIEWS 中,只需在ARCH specification 框中点EGARCH 即可。在

结果中,

)]([/j GARCH SQR RES 表示杠杆效应系数j ψ的估计值。)]([/j GARCH SQR RES 表示j α的估计值,EGARCH (i )代表i

θ的估计值。

另外还有成分(Component )ARCH 模型、

多变量ARCH模型,详见易丹辉Eviews 与数据分析。

线性模型(1)——方差分析模型

在方差分析中,我们初步介绍了线性模型的思想,实际上,线性模型只是方差分析的模型化,其统计检验仍然是依照方差分解原理进行F检验。 线性模型作为一种非常重要的数学模型,通常可以分为方差分析模型、协方差分析模型、线性回归模型、方差分量模型等,根据表现形式又可以分为一般线性模型、广义线性模型、一般线性混合模型、广义线性混合模型。 下面我们就根据分析目的来介绍线性模型 一、方差分析模型: 使用线性模型进行方差分析的时候涉及一些基本概念: =============================================== (1)因素与水平 因素也称为因子,在实际分析中,因素就是会对结果产生影响的变量,通常因素都是分类变量,如果用自变量和因变量来解释,那么因素就是自变量,结果就是因变量。 一个因素下面往往具有不同的指标,称为水平,表现在分类变量上就是不同类别或取值范围,例如性别因素有男、女两个水平,有时取值范围是人为划分的。 (2)单元 因素各水平之间的组合,表现在列联表中就是某个单元格,有些实验设计如拉丁方设计,单元格为空或无。 (3)元素 指用于测量因变量值的最小单位,其实也就是具体的测量值。根据具体的实验设计,列联表的一个单元格内可以有一个或多个元素,也可能没有元素。 (4)均衡 如果一个实验设计中任一因素的各水平在所有单元格中出现的次数相同,且每个单元格内的元素数也相同,那么该实验就是均衡的。不均衡的实验设计在分析时较为复杂,需要对方差分析模型作特别的设置才行。 (5)协变量 有时,我们在分析某些因素的影响时,需要排除某个因素对因变量的影响,这个被排除的因素被称为协变量, (6)交互作用 如果一个因素的效应大小在另一个因素的不同水平下表现的明显不同,则说明这两个因素之间存在交互作用。交互作用是多因素分析时必须要做的,这样分析的结果才会全面。

广义异方差模型例题

广义异方差模型例题: 例:1969年1月至1994年9月澳大利亚储备银行2年期有价证券月度利率数据如表所示(行数据) 4.99 5 5.03 5.03 5.25 5.26 5.3 5.45 5.49 5.52 5.7 5.68 5.65 5.8 6.5 6.45 6.48 6.45 6.35 6.4 6.43 6.43 6.44 6.45 6.48 6.4 6.35 6.4 6.3 6.32 6.35 6.13 5.7 5.58 5.18 5.18 5.17 5.15 5.21 5.23 5.05 4.65 4.65 4.6 4.67 4.69 4.68 4.62 4.63 4.9 5.44 5.56 6.04 6.06 6.06 8.07 8.07 8.1 8.05 8.06 8.07 8.06 8.11 8.6 10.8 11 11 11 9.48 9.18 8.62 8.3 8.47 8.44 8.44 8.46 8.49 8.54 8.54 8.5 8.44 8.49 8.4 8.46 8.5 8.5 8.47 8.47 8.47 8.48 8.48 8.54 8.56 8.39 8.89 9.91 9.89 9.91 9.91 9.9 9.88 9.86 9.86 9.74 9.42 9.27 9.26 8.99 8.83 8.83 8.83 8.82 8.83 8.83 8.79 8.79 8.69 8.66 8.67 8.72 8.77 9 9.61 9.7 9.94 9.94 9.94 9.95 9.94 9.96 9.97 10.83 10.75 11.2 11.4 11.54 11.5 11.34 11.5 11.5 11.58 12.42 12.85 13.1 13.12 13.1 13.15 13.1 13.2 14.2 14.75 14.6 14.6 14.45 14.5 14.8 15.85 16.2 16.5 16.4 16.4 16.35 16.1 13.7 13.5 14 12.3 12 14.35 14.6 12.5 12.75 13.7 13.45 13.55 12.6 12 11 11.6 12.05 12.35 12.7 12.45 12.55 12.2 12.1 11.15 11.85 12.1 12.5 12.9 12.5 13.2 13.65 13.65 13.5 13.45 13.35 14.45 14.3 15.05 15.55 15.65 14.65 14.15 13.3 12.65 12.7 12.8

试验一异方差的检验与修正-时间序列分析

案例三 ARIMA 模型的建立 一、实验目的 了解ARIMA 模型的特点和建模过程,了解AR ,MA 和ARIMA 模型三者之间的区别与联系,掌握如何利用自相关系数和偏自相关系数对ARIMA 模型进行识别,利用最小二乘法等方法对ARIMA 模型进行估计,利用信息准则对估计的ARIMA 模型进行诊断,以及如何利用ARIMA 模型进行预测。掌握在实证研究如何运用Eviews 软件进行ARIMA 模型的识别、诊断、估计和预测。 二、基本概念 所谓ARIMA 模型,是指将非平稳时间序列转化为平稳时间序列,然后将平稳的时间序列建立ARMA 模型。ARIMA 模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA )、自回归过程(AR )、自回归移动平均过程(ARMA )以及ARIMA 过程。 在ARIMA 模型的识别过程中,我们主要用到两个工具:自相关函数ACF ,偏自相关函数PACF 以及它们各自的相关图。对于一个序列{}t X 而言,它的第j 阶自相关系数j ρ为它的j 阶自协方差除以方差,即j ρ=j 0γγ ,它是关于滞后期j 的函数,因此我们也称之为自相关函数,通常记ACF(j )。偏自相关函数PACF(j )度量了消除中间滞后项影响后两滞后变量之间的相关关系。 三、实验内容及要求 1、实验内容: (1)根据时序图的形状,采用相应的方法把非平稳序列平稳化; (2)对经过平稳化后的1950年到2007年中国进出口贸易总额数据运用经典B-J 方法论建立合适的ARIMA (,,p d q )模型,并能够利用此模型进行进出口贸易总额的预测。 2、实验要求: (1)深刻理解非平稳时间序列的概念和ARIMA 模型的建模思想; (2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA 模型;如何利用ARIMA 模型进行预测; (3)熟练掌握相关Eviews 操作,读懂模型参数估计结果。 四、实验指导 1、模型识别 (1)数据录入 打开Eviews 软件,选择“File”菜单中的“New --Workfile”选项,在“Workfile structure type ”栏选择“Dated –regular frequency ”,在“Date specification ”栏中分别选择“Annual ”(年数据) ,分别在起始年输入1950,终止年输入2007,点击ok ,见图3-1,这样就建立了一个工作文件。点击File/Import ,找到相应的Excel 数据集,导入即可。

均值-方差分析方法和投资组合有效边界模型。

该理论包含两个重要内容:均值-方差分析方法和投资组合有效边界模型。在发达的证券市场中,马科维茨投资组合理论早已在实践中被证明是行之有效的,并且被广泛应用于组合选择和资产配置。但是,我国的证券理论界和实务界对于该理论是否适合于我国股票市场一直存有较大争议。从狭义的角度来说,投资组合是规定了投资比例的一揽子有价证券,当然,单只证券也可以当作特殊的投资组合。本文讨论的投资组合限于由股票和无风险资产构成的投资组合。人们进行投资,本质上是在不确定性的收益和风险中进行选择。投资组合理论用均值—方差来刻画这两个关键因素。所谓均值,是指投资组合的期望收益率,它是单只证券的期望收益率的加权平均,权重为相应的投资比例。当然,股票的收益包括分红派息和资本增值两部分。所谓方差,是指投资组合的收益率的方差。我们把收益率的标准差称为波动率,它刻画了投资组合的风险。人们在证券投资决策中应该怎样选择收益和风险的组合呢?这正是投资组合理论研究的中心问题。投资组合理论研究“理性投资者”如何选择优化投资组合。所谓理性投资者,是指这样的投资者:他们在给定期望风险水平下对期望收益进行最大化,或者在给定期望收益水平下对期望风险进行最小化。因此把上述优化投资组合在以波动率为横坐标,收益率为纵坐标的二维平面中描绘出来,形成一条曲线。这条曲线上有一个点,其波动率最低,称之为最小方差点(英文缩写是MVP)。这条曲线在最小方差点以上的部分就是著名的(马考维茨)投资组合有效边界,对应的投资组合称为有效投资组合。投资组合有

效边界一条单调递增的凹曲线。如果投资范围中不包含无风险资产(无风险资产的波动率为零),曲线AMB是一条典型的有效边界。A点对应于投资范围中收益率最高的证券。如果在投资范围中加入无风险资产,那么投资组合有效边界是曲线AMC。C点表示无风险资产,线段CM是曲线AMB的切线,M是切点。M点对应的投资组合被称为“市场组合”。如果市场允许卖空,那么AMB 是二次曲线;如果限制卖空,那么AMB是分段二次曲线。在实际应用中,限制卖空的投资组合有效边界要比允许卖空的情形复杂得多,计算量也要大得多。在波动率-收益率二维平面上,任意一个投资组合要么落在有效边界上,要么处于有效边界之下。因此,有效边界包含了全部(帕雷托)最优投资组合,理性投资者只需在有效边界上选择投资组合。 [编辑本段]现代投资理论的产生与发展 现代投资组合理论主要由投资组合理论、资本资产定价模型、APT模型、有效市场理论以及行为金融理论等部分组成。它们的发展极大地改变了过去主要依赖基本分析的传统投资管理实践,使现代投资管理日益朝着系统化、科学化、组合化的方向发展。1952年3月,美国经济学哈里·马考威茨发表了《证券组合选择》的论文,作为现代证券组合管理理论的开端。马克威茨对风险和收益进行了量化,建立的是均值方差模型,提出了确定最佳资产组合的基本模型。由于这一方法要求计算所有资产的协方差矩阵,严重制约了其在实践中的应用。1963年,威廉·夏普提出了可以对协方差矩阵加以

条件异方差模型分析解析

第三节 自回归条件异方差(ARCH)模型 金融时间序列数据通常表现出一种所谓的集群波动现象。模型随机误差项中同时含有自相关和异方差。 一、ARCH 模型 (Auto-regressive Conditional Heteroskedastic —自回归条件异方差模型) 对于回归模型 t kt k t t x b x b b y ε++++= 110 (3.3.1) 若2 t ε服从AR (q )过程 t q t q t t νεαε ααε++++=--221102 (3.3.2) 其中t ν独立同分布,并满足0)(=t E ν , 2)(σν=t D 则称(3.3.2)式为ARCH 模型,序列t ε服从q 阶ARCH 过程,记为t ε~ARCH (q )。 (3.3.1)和(3.3.2)称为回归—ARCH 模型。 注:不同时点t ε的方差2)(t t D σε=是不同的。

对于AR (p )模型 t p t p t t y y y εφφ+++=-- 11 (3.3.3) 如果t ε~ARCH (q ),则(3.3.3)与(3.3.2)结合称为AR (p )-ARCH (q )模型。 ARCH (q )模型还可以表示为 *t t h = εt ν (3.3.4) 2 1 022 110j t q j q t q t t h -=--∑+=+++=εααεαεααα (3.3.5) 其中,t ν独立同分布,且0)(=t E ν,1)(=t D ν,00>α 0≥j α)2,1(q j = 且11<∑=q j j α (保证ARCH 平稳)。 有时,(3.3.5)式等号右边还可以包括外生变量,但要注意应保证t h 值是非负的。如: p t p t q t q t t h h h ----++++++=θθεαεαα 1122110 1011<+<∑∑==p j j q i i θα 对于任意时刻t ,条件期望 E (t ε| ,1-t ε)=0)(*=t t E h ν (3.3.6)

实验报告:异方差模型的检验和处理

实验实训报告课程名称:计量经济学实验 开课学期: 2012-2013学年第一学期 开课系(部):经济系 开课实验(训)室:数量经济分析实验室 学生姓名: 专业班级: 学号: 重庆工商大学融智学院教务处制

实验题目 实验概述 【实验(训)目的及要求】 通过本次实验,使学生掌握异方差模型的检验方法及校正方法。其中,检验方法主要掌握图形法检验、怀特检验;校正方法主要掌握加权最小二乘法、White 校正法。 【实验(训)原理】 对于不同的样本点,随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性。异方差的实质表现为随机误差项的方差随着解释变量(引起异方差的解释变量)观测值的变化而变化。对于出现异方差的原模型主要采用校正其异方差,再对校正后的模型采用普通最小二乘法估计。 实验内容 【实验(训)方案设计】 1、图形法检验:(1)回归分析;(2)得到残差趋势图和残差散点图;(3)分析异方差。 2、使用White检验异方差:(1)回归分析;(2)得到White检验统计量及伴随概率;(3)根据结果判断分析异方差的存在性。 3、在发现存在异方差的基础上,进行异方差的处理: (1)使用加权最小二乘法校正异方差:①输入回归方程;②在Option 中选择加权最小二乘法,并输入权重序列名称;③得到校正后的结果。 (2)使用White校正法解决异方差:①输入回归方程;②在Option中选择White校正;③得到校正后的结果。 【实验(训)过程】(实验(训)步骤、记录、数据、分析) 实验背景 本例用的是四川省2000年各地市州的医疗机构数和人口数。为了给制定医疗机构的规划提供依据,分析比较医疗机构(Y,单位:个)与人口数量(X,单

第八章方差分析与回归分析

第八章 方差分析与回归分析 一、教材说明 本章内容包括:方差分析,多重比较,方差齐性检验,一元线性回归,一元非线性回归.主要讲述方差分析和一元线性回归两节内容. 1、教学目的与教学要求 (1)了解方差分析的统计模型,掌握平方和的分解,熟悉检验方法和参数估计,会解决简单的实际问题. (2)了解效应差的置信区间的求法,了解多重比较问题,掌握重复数相等与不相等场合的方法,会解决简单的实际问题. (3)熟练掌握Hartley 检验,Bartlett 检验以及修正的Bartlett 检验三种检验方法,会解决简单的实际问题. (4)理解变量间的两类关系,认识一元线性和非线性回归模型,熟悉回归系数的估计方法,熟练掌握回归方程的显著性检验.能用R 软件来进行回归分析,会解决简单的实际问题. 2、本章的重点与难点 本章的重点是平方和的分解,检验方法和参数估计、重复数相等与不相等场合的方法、检验方法的掌握,回归系数的估计方法,回归方程的显著性检验,难点是检验方法和参数估计,重复数相等与不相等场合的方法. 实际问题的检验,回归方程的显著性检验. 二、教学内容 本章共分方差分析,多重比较,方差齐性检验,一元线性回归,一元非线性回归等5节来讲述本章的基本内容. §8.1 方差分析 教学目的:了解方差分析的统计模型,掌握平方和的分解,熟悉检验方法和参数估计,会 解决简单的实际问题. 教学重点:平方和的分解,检验方法和参数估计 教学难点:检验方法和参数估计 教学内容: 本节包括方差分析问题的提出,单因子方差分析的统计模型,平方和分解,检验方法,参数估计,重复数不等情形. 8.1.1 问题的提出 在实际工作中经常会遇到多个总体均值的比较问题,处理这类问题通常采用方差分析方法. 例8.1.1 8.1.2 单因子方差分析的统计模型 在例8.1.1中,我们只考察一个因子,称为单因子试验.记因子为A ,设其有r 个水平,记为1r A , ,A ,在每一水平下考察的指标可看做一个总体,故有r 个总体,假定 (1)每一总体均为正态总体,记为2 i i N(,)μσ,i 1,2,,r =; (2)各总体方差相同,即22 2212r σσσσ== ==

广义自回归条件异方差模型加速模拟定价理论

第47卷第3期 2019年3月 同济大学学报(自然科学版) JOURNAL OF TONGJI UNIVERSITYCNATURAL SCIENCE) Vol. 47 No. 3 Mar. 2019 文章编号:〇253-374X(2019)03-0435-09DOI: 10.11908/j. issn. 0253-374x. 2019.03.019广义自回归条件异方差模型加速模拟定价理论 马俊美u,3,卓金武4,张建1,陈渌1 (1.上海财经大学数学学院,上海200433; 2.上海市金融信息技术研究重点实验室,上海200433; 3.应用数学福建省髙校重点实验室(莆田学院),福建莆田351100; 4.上海财经大学信息管理与工程学院,上海200433) 摘要:研究了广义自回归条件异方差(GARCH)模型下方差 衍生产品的加速模拟定价理论.基于Black-Scholes模型下的 产品价格解析解以及对两类标的过程的矩分析,提出了一种 GARCH模型下高效控制变量加速技术,并给出最优控制变 量的选取方法.数值计算结果表明,提出的控制变量加速模 拟方法可以有效地减小Monte Carlo模拟误差,提高计算效 率.该算法可以方便地解决GARCH随机波动率模型下其他 复杂产品的计算问题,如亚式期权、篮子期权、上封顶方差互 换、Corridor方差互换以及Gamma方差互换等计算问题. 关键词:GARCH;随机波动率;加速;控制变量;方差衍生产品 中图分类号:F830. 9,0211. 5 文献标志码:A Pricing Accelerated Simulation Theory of Generalized Autoregressive Conditional Heteroskedasticity Model M A Junmei1,2,3,Z H U0 Jinwu4,Z H A N G Jian1,CHENLu1 (1. School of Mathematics, Shanghai University of Finance and Economics, Shanghai 200433, China;2. Shanghai Key Laboratory of Financial Information Technology, Shanghai 200433, China;3. Key Laboratory of Applied Mathematics, Fujian Province University (Putian University), Putian 351100, China;4. School of Information Management and Engineering, Shanghai University of Finance and Economics, Shanghai 200433, China) A b stra ct:The accelerated simulation pricing theory of variance derivatives under generalized auto regressive conditional heteroskedasticity (GARCH) stochastic volatility model was studied. Based on the analytical solution under the Black-Scholes model and their moments analysis of these two kinds of processes, a more efficient acceleration technique of control variate was proposed and the method of selecting optimal control variate was also given. The numerical results show that the proposed accelerated simulation method of control variate effectively reduce the simulation error and improve the computational efficiency. The algorithm can also be used to solve the computational problems of other complex products under GARCH stochastic volatility model, such as Asian option, Basket option, Capped variance swap, Corridor variance swap and Gamma variance swap, etc. K ey w ord s:GARCH; stochastic volatility; accelerate;control variate;variance derivatives 波动率是金融资产最重要的特征之一,特别是 在定价中起决定因素.波动率通常定义为标的资产 投资回报率的标准差,通常用来度量标的资产的风 险或者不确定性.经典的Black-Scholes模型假设波 动率是常数,这与实际金融市场得到的数据不一致. 金融实证研究表明:波动率最显著的一个特点就是 具有“微笑”或者偏斜的曲线[1].此外,除了具有“微 笑”曲线外,人们还发现波动率具有集聚性与时变 性,分布呈尖峰厚尾性,还具有杠杆效应、日历效益 效应等特性[2].针对市场波动率的这些特性,研究者 们提出了一系列随机波动率模型来改进Black-Scholes模型,期望更好地刻画随机波动率特征.估 量波动性的模型在过去的半个世纪里成为计量经济 学和实证金融学中较为活跃的研究领域之一.概括 起来主流的随机波动率模型主要有两类,一类是连 续时间的随机波动率模型(S V模型),一类是离散时 间的随机波动率模型(G ARC H模型).这两类模型 被认为是最集中反映全球金融数据时间序列方差波 动特点的模型,也是研究现代经济计量学的一个重 点.在金融实务操作中,交易都是离散进行的,GARCH模型描述离散时间经济情形,更能反映实 务中股票价格运行的实际情况. 收稿日期:2018-06-07 基金项目:国家自然科学基金(11271243,11226252);上海优秀青年基金(Z Z C D12007);应用数学福建省髙校重点实验室(莆田学院)开放 课题(SX2017〇4) 第一作者:马俊美(1983—),女,讲师,理学博士,主要研究方向为金融数学与计算.E-mail:ma. junmei@mail. shufe. edu. cn

计量经济学05 异方差

第5章 异 方 差 习 题 一、单项选择题 1. 回归模型中具有异方差性时,仍用OLS 估计模型,则以下说法正确的是( ) A. 参数估计值是无偏非有效的 B. 参数估计量仍具有最小方差性 C. 常用F 检验失效 D. 参数估计量是有偏的 2.更容易产生异方差的数据为 ( ) A. 时序数据 B. 修匀数据 C. 横截面数据 D. 年度数据 3.在具体运用加权最小二乘法时, 如果变换的结果是 则Var(u)是下列形式中的哪一种?( ) A. B. C. D. 4. 在异方差性情况下,常用的估计方法是( ) A .一阶差分法 B. 广义差分法 C .工具变量法 D. 加权最小二乘法 5. 在异方差的情况下,参数估计值的方差不能正确估计的原因是( ) A. B. C. D. 6. 设 ,则对原模型变换的正确形式为( ) 7. 下列说法不正确的是( ) A.异方差是一种随机误差现象 B.异方差产生的原因有设定误差 C.检验异方差的方法有F 检验法 D.修正异方差的方法有加权最小二乘法 8. 如果回归模型违背了同方差假定,最小二乘估计是( ) A .无偏的,非有效的 B. 有偏的,非有效的 C .无偏的,有效的 D. 有偏的,有效的 9. 在检验异方差的方法中,不正确的是( ) A. Goldfeld-Quandt 方法 B. ARCH 检验法 011y x u x x x x ββ=++2x σ22 x σσ 2 log x σ22 ()i E u σ≠()0()i j E u u i j ≠≠()0i i E x u ≠()0i E u ≠)()(,2 221i i i i i i x f u Var u x y σσββ==++ =012 1 2 222212... ()()()() .()()()()i i i i i i i i i i i i i i i i i A y x u B y x u C f x f x f x f x D y f x f x x f x u f x βββββββ=++= +=++=++

异方差完整案例分析

10.5 一个更完整的例子 让我们来看一个更完整的基于横殿面的异方差的例子。20世纪70年代中期,美国能源部门试图基于各地过去的汽油消耗量和人口变动情况以及其他一些因素给各地区、各州甚至各零售点直接分配汽油。实现这种分配必须将大量因素作为各州(各地区)的燃油消耗量(应变量)的函数而建立模型。而对于这样的横截面模型,即使是估计的模型,也很可能会具有异方差问题。 在模型中,应变量为各州的燃油消耗量,可能的解释变量包括:与各州规模大小相关的变量(例如公路里程数、注册的机动车数量和人口),以及与各州规模大小无关的变量(例如燃油税率和最高限速)。因为在模型中反映各州规模大小的变量不应多于一个(如果包含过多变量容易导致多重共线性),因为有许多州的最高限速相同(但在时间序列模型中,它将是一个有用的变量)。因此,一个合理的模型为: 012(,)i i i i i PCON f REG TAX REG TAX εβββε+- =+=+++ (10-20) 式中 i PCON ——第i 个州的燃油消耗量(百万BTU ), i REG ——第i 个州的注册机动车数量(千辆), i TAX ——第i 个州的燃油税率(美分/加仑), i ε——经典误差项。 我们可以认为一个州注册的汽车数量越多,该州所消耗的燃油也越多;而一个州的燃油 税率越高则该州的燃油消耗量越小1 。我们搜集那一时期的数据(见表10-1)用于估计方程(10-20),得到: i i i TAX REG PCON 59.531861.07.551-+=∧ (10-21) (0.0117) (16.86) 15.88t = 3.18- 20.861R = 50N = 表10-1 燃油消费例子中的数据 PCON UHM TAX REG POP e state 270 2.2 9 743 1136 62.335 Maine 122 2.4 14 774 948 176.52 New Hampshire 58 0.7 11 351 520 30.481 Vermont 821 20.6 9.9 3750 5750 101.87 Massachusetts 1 在方程中我们也可用*TAX REG 或者*TAX POP (i POP 代表第i 个州的人口)取代TAX 作为方程的解 释变量。我们在第7.5节中讨论虚拟变量斜率时曾介绍了一个关于交互项的更为复杂的例子。对于一个给定的税率,它对一个大州的燃油消耗的影响要比对一个小州的影响大得多,而用反映州的规模大小的变量乘以TAX 会使所得到的新变量(交互项)能够更好地度量这一效应。

实验报告:异方差模型的检验和处理

实验实训报告 课程名称:计量经济学实验 开课学期:2012-2013学年第一学期 开课系(部):经济系 开课实验(训)室:数量经济分析实验室学生姓名: 专业班级: 学号: 重庆工商大学融智学院教务处制

实验题目 实验概述 【实验(训)目的及要求】 通过本次实验,使学生掌握异方差模型的检验方法及校正方法。其中,检验方法主要掌握图形法检验、怀特检验;校正方法主要掌握加权最小二乘法、White 校正法。 【实验(训)原理】 对于不同的样本点,随机误差项的方差不再是常数,而互不相同,则认为出现了异方差性。异方差的实质表现为随机误差项的方差随着解释变量(引起异方差的解释变量)观测值的变化而变化。对于出现异方差的原模型主要采用校正其异方差,再对校正后的模型采用普通最小二乘法估计。 实验内容 【实验(训)方案设计】 1、图形法检验:(1)回归分析;(2)得到残差趋势图和残差散点图;(3)分析异方差。 2、使用White检验异方差:(1)回归分析;(2)得到White检验统计量及伴随概率;(3)根据结果判断分析异方差的存在性。 3、在发现存在异方差的基础上,进行异方差的处理: (1)使用加权最小二乘法校正异方差:①输入回归方程;②在Option中选择加权最小二乘法,并输入权重序列名称;③得到校正后的结果。 (2)使用White校正法解决异方差:①输入回归方程;②在Option中选择White校正;③得到校正后的结果。 【实验(训)过程】(实验(训)步骤、记录、数据、分析) 实验背景 本例用的是四川省2000年各地市州的医疗机构数和人口数。为了给制定医疗机构的规划提供依据,分析比较医疗机构(Y,单位:个)与人口数量(X,单

多元统计 方差分析

合肥学院 2015-2016第二学期 《多元统计分析》课程论文 论文题目方差分析 姓名郑宁 学号 1307021001 专业数学与应用数学(1)成绩 2016.4

方差分析 ——以南极的1951-1980的3、6、9、12月的各温度的相关数据为基础,建立方差分析模型进行分析。 摘要:单因素方差分析(ANOV A)是用来研究一个分类型自变量的不同水平对一个数值型因变量的影响。方差分析不仅可以提高检验的效率,而且可以提高检验的可靠性。本论文为了研究南极的1951-1980的3、6、9、12月的各温度有无显著性变化。根据假设检验的原理,运用SAS软件,以南极的3、6、9、12月各温度作为实验因素,建立方差分析模型,最后在给定的显著性水平下,判断出各实验因素之间有无显著性差异,从而得出实验因素之间的方差分析模型,即确定了南极的1951-1980的3、6、9、12月的温度之间有没有显著性变化。 关键词:方差分析模型 SAS软件 一、问题提出与分析 现有南极的1951-1980的3、6、9、12月各温度的相关数据,请用方差分析研究南极的3、6、9、12月的各温度有没有显著性差异。数据资料如表1所示,其中,各指标含义如下:实验因素:a(表示3月)、b(表示6月)、c(表示9月)、d(表示12月)。 表1 南极的1951-1980的3、6、9、12月的各温度数据 1951a9b 4.9c 4.9d8.3 1952a7.3b4c 6.6d9.5

1953a8b 4.6c 4.8d8.6 1954a9.9b 4.4c 5.1d8.2 1955a7.9b 3.4c 5.3d9.6 1956a7.6b 5.5c 5.6d10 1957a10.2b 4.4c 6.1d8.3 1958a8.4b 4.9c6d8.7 1959a8.3b 5.1c 5.6d8.4 1960a8.6b 5.4c 5.7d7.9 1961a7.5b 4.8c 4.9d9.3 1962a9.2b6c6d9.5 1963a8.2b 4.6c 5.3d7 1964a7.9b 4.8c 5.6d9.4 1965a9.4b5c 5.7d7.3 1966a8.4b 4.7c 5.7d7.8 1967a8.9b 5.3c5d8.4 1968a8.8b 5.4c 5.2d9.3 1969a7.5b 4.1c 6.4d9.5 1970a8.6b 5.7c 4.3d11.9 1971a9.1b 4.9c 4.8d9.1 1972a8.7b3c 5.1d7.9 1973a9.2b 5.5c 6.1d8.5 1974a8.4b 4.3c 6.5d10.2 1975a9.8b 4.8c 5.6d7.1 1976a8.5b4c 5.8d9.8 1977a8.7b 4.2c 5.6d9.4 1978a8.5b 4.6c 6.5d8.7 1979a8.6b 6.7c 5.7d9.2 1980a9.6b 5.5c 6.4d8.1 1951a9b 4.9c 4.9d8.3 1952a7.3b4c 6.6d9.5 1953a8b 4.6c 4.8d8.6 1954a9.9b 4.4c 5.1d8.2 1955a7.9b 3.4c 5.3d9.6 1956a7.6b 5.5c 5.6d10 要求: (1)会对实际问题建立有效的方差回归模型; (2)学会利用SAS输出结果对模型作出结论式的分析,能对方差模

一异方差的检验与修正-时间序列分析

案例三ARIMA模型的建立 一、实验目的 了解ARIMA模型的特点和建模过程,了解AR,MA和ARIMA模型三者之间的区别与联系,掌握如何利用自相关系数和偏自相关系数对ARIMA模型进行识别,利用最小二乘法等方法对ARIMA模型进行估计,利用信息准则对估计的ARIMA模型进行诊断,以及如何利用ARIMA模型进行预测。掌握在实证研究如何运用Eviews软件进行ARIMA模型的识别、诊断、估计和预测。 二、基本概念 所谓ARIMA模型,是指将非平稳时间序列转化为平稳时间序列,然后将平稳的时间序列建立ARMA模型。ARIMA模型根据原序列是否平稳以及回归中所含部分的不同,包括移动平均过程(MA)、自回归过程(AR)、自回归移动平均过程(ARMA)以及ARIMA过程。 在ARIMA模型的识别过程中,我们主要用到两个工具:自相关函数ACF,偏自相关函数PACF以及它们各自的相关图。对于一个序列{}t X而言,它的第j阶自相关系数jρ为它 γγ,它是关于滞后期j的函数,因此我们也称之为的j阶自协方差除以方差,即jρ=j0 自相关函数,通常记ACF(j)。偏自相关函数PACF(j)度量了消除中间滞后项影响后两滞后变量之间的相关关系。 三、实验内容及要求 1、实验内容: (1)根据时序图的形状,采用相应的方法把非平稳序列平稳化; (2)对经过平稳化后的1950年到2007年中国进出口贸易总额数据运用经典B-J方法论建p d q)模型,并能够利用此模型进行进出口贸易总额的预测。 立合适的ARIMA(,, 2、实验要求: (1)深刻理解非平稳时间序列的概念和ARIMA模型的建模思想; (2)如何通过观察自相关,偏自相关系数及其图形,利用最小二乘法,以及信息准则建立合适的ARIMA模型;如何利用ARIMA模型进行预测; (3)熟练掌握相关Eviews操作,读懂模型参数估计结果。 四、实验指导 1、模型识别 (1)数据录入 打开Eviews软件,选择“File”菜单中的“New--Workfile”选项,在“Workfile structure type”栏选择“Dated –regular frequency”,在“Date specification”栏中分别选择“Annual”(年数据) ,分别在起始年输入1950,终止年输入2007,点击ok,见图3-1,这样就建立了一个工作文件。点击File/Import,找到相应的Excel数据集,导入即可。

异方差性的white检验及处理方法

实验二异方差模型的white检验与处理 【实验目的】 掌握异方差性的white检验及处理方法 【实验原理】 1. 定性分析异方差 (1) 经济变量规模差别很大时容易出现异方差。如个人收入与支出关系,投入与产出 关系。 (2) 利用散点图做初步判断。 (3) 利用残差图做初步判断。 2、异方差表现与来源异方差通常有三种表现形式 (1)递增型 (2)递减型 (3)条件自回归型。 3、White检验 (1)不需要对观测值排序,也不依赖于随机误差项服从正态分布,它是通过一个辅助回归式构造χ2 统计量进行异方差检验。White检验的零假设和备择假设是 H0: (4-1)式中的ut不存在异方差, H1: (4-2)式中的ut存在异方差。 (2)在不存在异方差假设条件下,统计量 T R 2 ~χ2(5) 其中T表示样本容量,R2是辅助回归式(4-3)的OLS估计式的可决系数。自由度5表示辅助回归式(4-3)中解释变量项数(注意,不计算常数项)。T R 2属于LM统计量。 (3)判别规则是 若T R 2 ≤χ2α (5), 接受H0(ut 具有同方差) 若T R 2 > χ2α (5), 拒绝H0(ut 具有异方差) 【实验软件】 Eview6 【实验要求】 熟练掌握异方差white检验方法 【实验内容】 建立并检验我国部分城市国民收入y和对外直接投资FDI异方差模型 【实验方案设计】 下表列出了我国部分城市国民收入y和对外直接投资FDI的统计资料,并利用统计软件Eviews建立异方差模型。 地区Y FDI 北京32061219126 天津26532153473 河北1051396405 山西743521361 内蒙古89758854 辽宁14258282410 吉林933819059

spss学习系列22.方差分析

一、方差分析原理 1. 方差分析概述 方差分析可用来研究多个分组的均值有无差异,其中分组是按影响因素的不同水平值组合进行划分的。 方差分析是对总变异进行分析。看总变异是由哪些部分组成的,这些部分间的关系如何。 方差分析,是用来检验两个或两个以上均值间差别显著性(影响观察结果的因素:原因变量(列变量)的个数大于2,或分组变量(行变量)的个数大于1)。一元时常用F检验(也称一元方差分析),多元时用多元方差分析(最常用Wilks’∧检验)。 方差分析可用于: (1)完全随机设计(单因素)、随机区组设计(双因素)、析因设计、拉丁方设计和正交设计等资料; (2)可对两因素间交互作用差异进行显著性检验; (3)进行方差齐性检验。 要比较几组均值时,理论上抽得的几个样本,都假定来自正态总体,且有一个相同的方差,仅仅均值可以不相同。还需假定每一个观察值都由若干部分累加而成,也即总的效果可分成若干部分,而每一部分都有一个特定的含义,称之谓效应的可加性。所谓的方差是离均差平方和除以自由度,在方差分析中常简称为均方(Mean Square)。 2. 基本思想

基本思想是,将所有测量值上的总变异按照其变异的来源分解为多个部份,然后进行比较,评价由某种因素所引起的变异是否具有统计学意义。 根据效应的可加性,将总的离均差平方和分解成若干部分,每一部分都与某一种效应相对应,总自由度也被分成相应的各个部分,各部分的离均差平方除以各自的自由度得出各部分的均方,然后列出方差分析表算出F检验值,作出统计推断。 方差分析的关键是总离均差平方和的分解,分解越细致,各部分的含义就越明确,对各种效应的作用就越了解,统计推断就越准确。 效应项与试验设计或统计分析的目的有关,一般有:主效应(包括各种因素),交互影响项(因素间的多级交互影响),协变量(来自回归的变异项),等等。 当分析和确定了各个效应项S后,根据原始观察资料可计算出各个离均差平方和SS,再根据相应的自由度df,由公式MS=SS/df,求出均方MS,最后由相应的均方,求出各个变异项的F值,F值实际上是两个均方之比值,通常情况下,分母的均方是误差项的均方。 根据F值的分子、分母均方的自由度f1和f2,在确定显著性水平为α情况下,由F(f1, f2)临界值表查得单侧Fα界限值。当F

多元统计方差分析

多元统计方差分析 Document number:BGCG-0857-BTDO-0089-2022

合肥学院 2015-2016第二学期《多元统计分析》课程论文论文题目方差分析 姓名郑宁 学号 01 专业数学与应用数学(1) 成绩

方差分析 ——以南极的1951-1980的3、6、9、12月的各温度的相关数据为基础,建立方差分析模型进行分析。 摘要:单因素方差分析(ANOVA)是用来研究一个分类型自变量的不同水平对一个数值型因变量的影响。方差分析不仅可以提高检验的效率,而且可以提高检验的可靠性。本论文为了研究南极的1951-1980的3、6、9、12月的各温度有无显着性变化。根据假设检验的原理,运用SAS软件,以南极的3、6、9、12月各温度作为实验因素,建立方差分析模型,最后在给定的显着性水平下,判断出各实验因素之间有无显着性差异,从而得出实验因素之间的方差分析模型,即确定了南极的1951-1980的3、6、9、12月的温度之间有没有显着性变化。 关键词:方差分析模型 SAS软件 一、问题提出与分析 现有南极的1951-1980的3、6、9、12月各温度的相关数据,请用方差分析研究南极的3、6、9、12月的各温度有没有显着性差异。数据

资料如表1所示,其中,各指标含义如下:实验因素:a(表示3月)、b(表示6月)、c(表示9月)、d(表示12月)。 表1 南极的1951-1980的3、6、9、12月的各温度数据

要求: (1) 会对实际问题建立有效的方差回归模型; (2) 学会利用SAS 输出结果对模型作出结论式的分析,能对方差模型进 行运用,对实际问题的各因素进行有无显着性差异的判断。 二、模型建立 1.单因素试验的方差分析模型 设因素A 有s 个水平12,,...,S A A A ,在水平(1,2,...,)j A j s =下,进行(2)j j n n ≥次独立实验,得到如下结果: 我们假设: (1)各个水平(1,2,...,)j A j s =下的样本X1j ,X2j , · · · ,Xn j j 是来自具有相同方差2σ; (2)均值分别为(1,2,...,)j j s μ=的正态分布2(,)j N μσ,其中2,j μσ未知; (3)设不同水平j A 下的样本之间相互独立; 由于2(0,)ij j X N μσ-,故ij j X μ-可看成是随机误差。记ij j ij X με-=,则 得到:

计量经济学异方差的检验与修正

《计量经济学》实训报告实训项目名称异方差模型的检验与处理 实训时间 2012-01-02 实训地点实验楼308 班级 学号 姓名

实 训 (实 践 ) 报 告 实 训 名 称 异方差模型的检验与处理 一、 实训目的 掌握异方差性的检验及处理方法。 二 、实训要求 1.求销售利润与销售收入的样本回归函数,并对模型进行经济意义检验和统计检验; 2.分别用图形法、Goldfeld-Quant 检验、White 方法检验模型是否存在异方差; 3.如果模型存在异方差,选用适当的方法对异方差进行修正,消除或减小异方差对模型的影响。 三、实训内容 建立并检验我国制造业利润函数模型,检验异方差性,并选用适当方法对其进行修正,消除或不同) 四、实训步骤 1.建立一元线性回归方程; 2.建立Workfile 和对象,录入数据; 3.分别用图形法、Goldfeld-Quant 检验、White 方法检验模型是否存在异方差; 4.对所估计的模型再进行White 检验,观察异方差的调整情况,从而消除或减小异方差对模型的影响。 五、实训分析、总结 表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料。假设销售利润与销售收入之间满足线性约束,则理论模型设定为: 12i i i Y X u ββ=++ 其中i Y 表示销售利润,i X 表示销售收入。

表1 我国制造工业1998年销售利润与销售收入情况 行业名称销售利润Y 销售收入X 行业名称销售利润销售收入食品加工业187.25 3180.44 医药制造业238.71 1264.1 食品制造业111.42 1119.88 化学纤维制品81.57 779.46 饮料制造业205.42 1489.89 橡胶制品业77.84 692.08 烟草加工业183.87 1328.59 塑料制品业144.34 1345 纺织业316.79 3862.9 非金属矿制品339.26 2866.14 服装制品业157.7 1779.1 黑色金属冶炼367.47 3868.28 皮革羽绒制品81.7 1081.77 有色金属冶炼144.29 1535.16 木材加工业35.67 443.74 金属制品业201.42 1948.12 家具制造业31.06 226.78 普通机械制造354.69 2351.68 造纸及纸品业134.4 1124.94 专用设备制造238.16 1714.73 印刷业90.12 499.83 交通运输设备511.94 4011.53 文教体育用品54.4 504.44 电子机械制造409.83 3286.15 石油加工业194.45 2363.8 电子通讯设备508.15 4499.19 化学原料纸品502.61 4195.22 仪器仪表设备72.46 663.68 1.建立Workfile和对象,录入销售收入X和销售利润Y: 图1 销售收入X和销售利润Y的录入 2.图形法检验 ⑴观察销售利润Y与销售收入X的相关图:在群对象窗口工具栏中点击view\Graph\Scatter\Simple Scatter, 可得