广州挂面市场分

华南挂面市场分析------以广州为例

一、全国整体挂面行业发展的特征

.挂面一直是传统面制品的代表,但由于其产品技术含量、附加值相对较低,在面制品行业中关注程度一度较低。但是随着人们生活水平的提高和高品质面制品要求的提高,挂面生产将形成热点。

纵观近些年挂面行业的发展,我们可以发现:挂面业在探寻一条与方便面不同的发展之路,与方便面的垄断型发展不同,挂面作为中国的传统面食,根植于成千上万的中小企业中。产品以地方品牌为主,走的是中小企业的发展模式,目前正沿着一条不同于方便面的发展轨迹前行,显示出3个特征。

(1)产业集中度低,中小企业及地方品牌成为其适宜的生存方式。

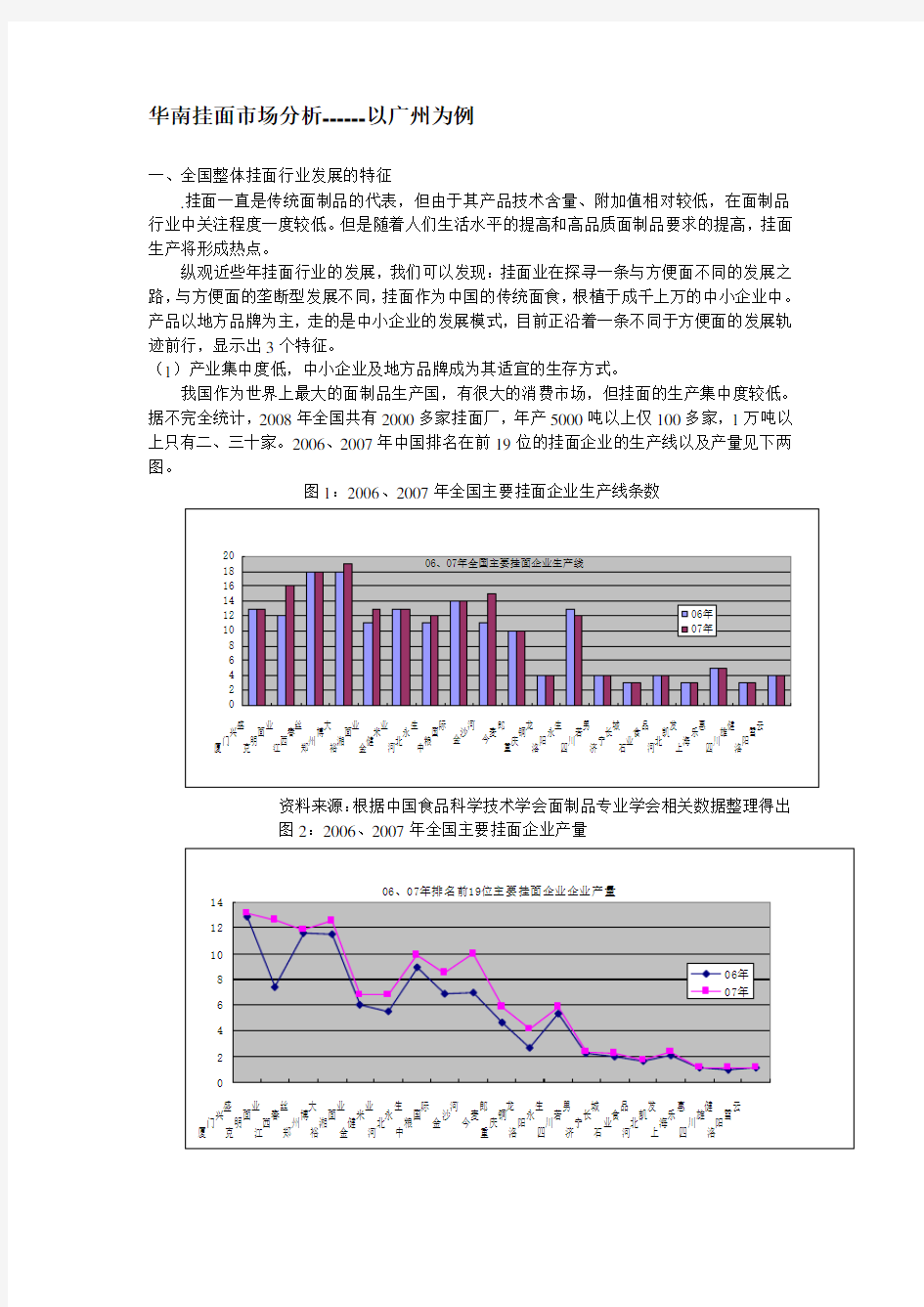

我国作为世界上最大的面制品生产国,有很大的消费市场,但挂面的生产集中度较低。据不完全统计,2008年全国共有2000多家挂面厂,年产5000吨以上仅100多家,1万吨以上只有二、三十家。2006、2007年中国排名在前19位的挂面企业的生产线以及产量见下两图。

图1:2006、2007年全国主要挂面企业生产线条数

资料来源:根据中国食品科学技术学会面制品专业学会相关数据整理得出

图2:2006、2007年全国主要挂面企业产量

资料来源:根据中国食品科学技术学会面制品专业学会相关数据整理得出

(2)挂面市场产品以中档偏下为主,中高档挂面是发展趋势。

目前,国内市场挂面仍以传统低档挂面为主。各类中、高档挂面品种,就其销量而言,中档仅占5%,高档不到2%。因此,挂面品种开发具有很大的发展空间。

2006、2007年中国排名在前19位的挂面企业的平均售价见下图。从图中可以看出,2006、2007年中国排名前19位的挂面企业的平均售价多在4200元/吨以下。这也说明,中国的挂面产品的整体水平偏低,产品以偏低档为主。

图3:2006、2007年全国主要挂面企业平均售价

资料来源:根据中国食品科学技术学会面制品专业学会相关数据整理得出

(3)挂面企业工业化技术水平仍处在较低水平。

尽管挂面行业为了生存竞争,产品结构的调整与创新一直没有停止,但到目前为止,除少数引进生产线的企业,总体上挂面的生产技术装备、机械自动化水平不高,技术含量较低,影响产品开发能力和提高品质。目前制约该行业的主要瓶颈是挂面包装占挂面企业劳动力需求的80%以上,随着劳动力成本上升,挂面企业均承受较大的成本压力。

二、华南挂面市场分析-----以广州为例

为进一步了解华南地区挂面市场的行情,我们以广州为目标市场,调查了广州的好又多、易初莲花、正佳、家乐福等主要超市内挂面的销售情况,数据样本个数为144。以下是主要的调查数据分析。

(一)单个产品的定价水平以及包装分析

1、定价水平分析

从下图4中可以看出:在广州市场上,挂面的售价主要分布于2~13元之间,这是整体的分布范围,且在这个分布范围内,2~8元是一个较为集中的范围。

从图5的散点图中,我们可以更直观的看出:2~8元的集中范围内,2~5元、5~8元是两个较为清晰的分层。4~5元是一个最为集中的范围,单品的最适定价范围!

图4:09年广州主要超市挂面售价(一)

数据来源:2009-4-9~2009-4-15广州市好又多、易初莲花、正佳、家乐福等主要超市实地调查数据

图5:09年广州主要超市挂面售价(二)

数据来源:2009-4-9~2009-4-15广州市好又多、易初莲花、正佳、家乐福等主要超市实地调查数据

2、产品的包装分析

(1)包装重量

从图6可以看出,广州主要超市挂面的单品包装重量多集中于200克~500克,800克~1000克这两个范围,而且在调查过程中,我们还发现,对于800克-1000克较大包装,厂家一般都是采用分包的形式。比如说:333*3,200*4等;另一个显著特征是:带调味包的挂面在包装上按食用人数分类,如两人份,三人份,四人份。

图6:09年广州主要超市挂面包装重量

数据来源:2009-4-9~2009-4-15广州市好又多、易初莲花、正佳、家乐福等主要超市实地调查数据

(2)包装材料

挂面的包装材料还是以传统的纸质包装和塑料袋装为主,包装的设计较为简单。

(二)实际价值分析

图7 :09年广州主要超市挂面售价(三)

数据来源:2009-4-9~2009-4-15广州市好又多、易初莲花、正佳、家乐福等主要超市实地调查数据

单品定价水平分析的是挂面厂商对单个产品的定价以及包装,通过分析,我们对产品的定价范围和包装重量有了较详细的了解。

但是,由于上述定价分析没有考虑包装重量,我们不能确定单位产品实际的价格,从而进一步确定产品的档次。图7:09年广州主要超市挂面售价(三)显示的即是剔除了重量因素的单位产品的价格,重量单位为KG.。从图中我们可以看出,剔除重量因素的单位产品的价格有较显著的分界线,即10元/KG。我们可以将10元/KG作为一个规范来分档次。售价在10元/KG之上的为高档挂面,在之下的为中低档挂面。

(一)高档挂面数据分析

(1)有调料包的挂面数据分析

图8:09年广州主要超市带调味包挂面的售价

数据来源:2009-4-9~2009-4-15广州市好又多、易初莲花、正佳、家乐福等主要超市实地调查数据

(2)儿童面、营养面数据分析

图9:09年广州主要超市儿童面、营养挂面的售价

售价多集中于8~10元/KG,6元/KG以下的较少。

三、结论

从挂面市场的品种看,挂面企业对产品配料、配方、工艺、设备、包装等进行了多方面的改进和创新,已彻底改变了几年前产品单一的局面,增加了产品的附加值,挂面产品呈现多样化特征;挂面产品有了附加价值,其价格也相对较高。

1、原料附加值,以塞北雪和荞麦为代表

近些年挂面企业开发出了各种蔬菜挂面、鸡蛋挂面、营养强化挂面、降糖荞麦面和南瓜挂面等功能保健挂面。

2、文化附加值,以裕湘为代表的寿面,以陈克明伟代表的礼品系列---面痴礼品面300g*8(面)+120g*4(酱)

由于文化历史差异的影响,在各个地域上就不可避免地存在着地域文化色彩,消费者的购买行为和购买习惯深受这些文化的影响。

3、细分化

目前,各类食品的大众市场竞争非常激烈,在看似很大的大众市场生存空间往往很狭小,我们需要通过细分化,打造专属某类人群的消费市场。

①人群细分,如适应儿童的宝宝面,以上海方广为代表,主要有:儿童鸡蛋面、儿童胡萝卜面、儿童钙面、儿童营养面。

②地域细分,带不同地域风味的调味包挂面、兰州拉面、河南手工面、四川担担面等。

现在挂面行业有了较快发展,但品种开发仍为初级阶段,无论是品种数量、内在质量、包装形态都还处于较低水平。企业要根据自己的技术、经济等实际情况,来定位产品的品种、档次及规模。

2021年中国挂面行业市场规模

2012年我国挂面行业产量约为608万吨;2013年我国挂面行业产量约为643万吨,同比增长5.76%;2014年我国挂面行业产量约为687万吨,同比增长6.84%;2015年我国挂面行业产量约为715万吨,同比增长4.08%;2016年我国挂面行业产量约为751万吨,同比增长5.03%。 千讯咨询发布的中国面条市场前景调查分析报告显示,2012年我国挂面行业市场市场规模约为420.9亿元;2013年我国挂面行业市场市场规模约为445.7亿元,同比增长 5.89%;2014年我国挂面行业市场市场规模约为470.8亿元,同比增长5.63%;2015年我国挂面行业市场市场规模约为492.1亿元,同比增长4.52%;2016年我国挂面行业市场市场规模约为528.7亿元,同比增长7.44%。 挂面属于"小食品、大流通"行业,产品终端销售具有"点多、面广、品种多、总量大、少量多批次"的典型特点。现阶段行业的主要销售渠道分为两大类:流通市场和商超。流通市场主要指批发市场、农贸市场、粮油店、小便利店等,是挂面中低端产品的主要销售市场。与之对应的商超市场,是挂面中高端产品的主要销售市场,随着城镇化推进和人

民消费水平的提高,其比重正在逐步加大。而随着连锁超市逐步渠道下沉,也将慢慢挤压一些低端无品牌产能,这就是品牌龙头企业的优势。 目前,我国挂面行业呈现行业集中度进一步集聚、生产自动化程度越来越高、销售管理精细化的发展趋势。作为传统健康主食的挂面,属于日常快速消费品,其消费具有较强的稳定性,没有明显的淡旺季特征。 从我国2012-2016年挂面行业市场规模情况来看,整体呈线性变化趋势。对挂面行业2012-2016年市场规模进行了线性拟合,得到线性方程为Y=26.2X+393.04,R2=0.999,非常接近于1,说明线性拟合效果很好。所以本报告利用线性方程对我国挂面行业市场规模进行预测,预计到2021年中国挂面行业市场规模为655亿元。

挂面行业营销思路

挂面行业的营销思路 一行业现状及特征 挂面这一类食品是中国人的传统食品,从加工到成品销售,产品差别不大,基本上靠扩大规模来获得利润,从行业内领先企业销售数据来看,大部分企业主要销售地主要集中在生产地,呈区域化特征,没有在全国拓展市场,由于挂面毛利率低,物流成本在总体成本比重较大,不太适合长距离运输.可能会导致大部分企业局限于特定地区,这种现象表明挂面行业竞争不充分,全国性品牌仍没有出现.从目前行业整体来看,目前市场仍以传统抵挡挂米那为主,中高档挂面品种和销量均少,从毛利率来看,抵挡挂面出厂价约为2500元至3000元每吨左右.销售毛利率约为10%.中档挂面约为4500到5500元每吨.毛利率约为20%.高档挂面出厂价格约为9000至1000元每吨.毛利率约为30%至50%. 二行业竞争成功的关键因素 进年来各品牌加大了产品创新和技术力度,从挂面市场品种来看,已彻底改变了几年前品种单一的局面,对产品配料,工艺,设备,包装,多方面进行了改进和创新,各类风味,营养挂面,如果蔬,杂粮产品,功能保健面.如荞麦,高钙面等. 此类产品也迎合了消费者对绿色,健康产品的需求.也提高了产品的附加值.这些企业的产品和技术创新.同样也有效提升了产品的毛利率. 三企业运营能力 挂面行业作为主食产业,总体毛利率不高,企业依靠规模的扩大来

获得更多的利润.随着企业的扩大,管理链条逐步增加.因此需要对成本进行严格的控制.才能使规模扩张的边际效益不断提升.应对原材料采购,生产,市场销售.物流各个环节制定最优化的工作流程.提高系统效率.能够获得持续的成本优势. 西岭面业面临的市场现状 公司产品主要销量市场应该是来至四川省内及西南部分地区.从现有公司产品结构中,80%以上的销量应该是来至于中低档产品,.而且渠道着重是在流通市场销售.根绝公司2010年销售额2000万的数据.公司制定出2011年3000万的销量目标。.3000万的销量目标应该一分为二来看.销量目标与利润目标.从二者看来,鱼与熊掌不能兼得.或是有得有失.如依照公司现有产品策略和销售策政策.再依据2010年的销售数据分析,公司的主要渠道80%的销量来至于流通渠道..那么下一步的销量突破重点也应该放在流通渠道上. 采取以点带面,流通为主, 逐步进入超市的渠道引导策略.划与策略.从目前挂面市场经销商来看.经销商的毛利率一般在10%左右,这也制约了经销商推动产品的积极性,,在产品流通的每一个环节都没有促销拉动的空间. 这也导致产品在销售环节中几乎都处于自然销售状态.面对这样的市场现状, 公司应该对以下这些问题做详解! 1 当前公司主要战略市场在哪里? 2市场中高中低档产品的销量数据占比? 3公司在重点市场的销售费用投入?

我国方便面市场调查分析报告

我国方便面市场调查分析报告 面食是中华民族优秀饮食文化中的重要组成部分,炸酱面、刀削面、拉面、烩面等面食类食品一直是我国大部分地区特别是北方地区居民日常饮食中的一部分。随着人们生活节奏的不断加快,人们的饮食生活也被深深地打上了时代的烙印,快捷、简单、美味和廉价的方便面迅速适应了时代发展的要求。经过近几年的快速发展,目前我国已成为世界上最大的方便面生产国,但有人提出没营养是方便面的一大软肋,究竟未来方便面市场的潜力如何?行业的增长点是什么? 我国方便面工业正在走向成熟 行业规模分析:关于方便面的创始人,一说是我国扬州一位姓伊的知府家中的厨子,也有人认为是日本人安藤百福。不管到底日本人是不是方便面的“开山鼻祖”,但中国人却最终以369万吨的年产量(占全球产量的40%)和200多亿的年销售额摘下了“吃方便面大赛”的桂冠。中国第一袋方便面“诞生”于1970年的上海益民食品四厂,当时的年产量仅为200吨,随着我国经济的进一步发展,特别是改革开放以后,一方面随着人们的生活水平提高、生活节奏加快,使得方便面的需求量大增,促进了方便面行业的快速发展;另一方面随着对外开放的进一步深入,对外的交流与合

作也不断增多,从80年代开始,我国陆续从日本等国家和地区引进了生产线,也使得我国方便面行业无论是整体的行业生产能力和企业的经营规模上都得到了较快的发展。在行业生产能力上,1989年,我国有方便面生产线350条,年产量11.6万吨;1995年,有生产线3000多条,年产量约为170多万吨,到2001年,全国方便面生产厂家达到1200家,拥有生产线1800条,近几年保持着25%的年增长率,产量仅次于挂面,成为第二大方便食品。在企业经营规模上也较以前有了较大的突破,2000年大型企业的数量占行业总数的5.8%,销售收入在500万元以上的企业有292家,这些企业占据了相当大的国内市场比例,其中大型企业的销售收入和利税分别占全行业的31.7%和31.8%,并出现了康师傅、统一这样的行业巨头。同时我国方便面行业的生产工艺和设备也较为成熟,包括广州人机在内的一批面机企业的发展,使我国方便面设备的制造已接近世界水平。 行业结构与经济效益分析:从经济效益上来看,2000年全行业人均销售额、人均利润额和销售利润率分别为19.2万元、0.9万元和4.6%,分别比1999年增长了22.0%、114.8%和76.2%,继续保持着稳定的发展势头。从所有制性质上来看,我国方便面行业已形成了多种所有制结构并存的发展局面,但其中发生了此消彼长的变化,三资企业的发展速度较快,销售收入占全行业总收入的61.4%,增长

挂面行业研究报告

挂面行业可行性分析报告

目录 1. 挂面行业概览 (1) 1.1 市场保持较高增长 (2) 1.2 行业集中度较低,龙头企业向中高端发展 (3) 1.3 行业的盈利情况 (5) 2. 多重压力下弱势企业难以为继,强势企业将主导市场 (6) 3. 中高端化是长期趋势,短期内低端为主的局面不会扭转 (8) 3.1 消费升级逐渐带来对中高端产品的需求 (8) 3.2 中高端产品全面推广的条件尚未成熟,短期内低端是主流 (8) 4. 行业老大:克明面业 (9)

1. 挂面行业概览 挂面行业是大众消费品行业,市场化程度较高,其进入门槛较低且同质化严重,因此市场竞争环境非常激烈,竞争方式以价格战为主。目前国内挂面市场以传统低档产品为主,中、高档产品比重不到总量的30%-50%。 挂面产业链的上游是面粉行业,面粉原材料成本大概占挂面生产成本的75%;下游主要是经销商。 挂面行业目标消费群体具有平民化特征。由于传统的消费习惯,中老年人是挂面产品的主要消费群体;另外,以外来打工者为主的蓝领阶层也是挂面的目标消费人群。该类消费人群具有价格敏感度高、对品质识别能力不强的特点,因此也造成了当前市场的主流是低端产品的现象。 随着人们生活水平的提高以及对饮食健康需求的增强,对于挂面产品的需求必定将从单一的果腹、便捷、低档次产品,发展成为集营养、功能、保健、美味、方便于一身的中高档产品。在消费升级的年代,建立品牌优势以及加强渠道开拓是在挂面行业中致胜的法宝。 1.1 市场保持较高增长 挂面行业总体周期很长,目前处于朝阳期。中国食品工业协会发布的《中国挂面行业分析报告》认为,我国挂面行业将在未来较长时间内(10-20年)处在成长期。在2003-2009年间,我国挂面产量保持15.8%的复合年化增长率,2013年产量为400-500万吨,离预计的市场饱和容量1000万吨还有相当差距。在2003-2009年间,销售额保持20%的复合年化增长率,预计能保持20%的年增长,到2015年可达440亿元的市场规模。 图1:挂面产量保持较快增长图2:销售额以更高速增长

食品市场分析报告范文

**市场分析报告范文 市场分析报告怎么写?有没有市场分析报告范文?这些是业务人员或市场开发人员经常问的问题,也是业务员或开发员必须要解决的问题,为了有助于大家写好市场分析报告,本文提供了某市场分析报告范文,可供参考。 某品牌胡辣汤河南市场分析报告 近年来,河南经济稳步攀升,据统计部门初步核算,2005年河南全省GDP达到10535.20亿元,成为全国第五个经济总量超万亿元的省份,经济居中原五省之首,全省人均GDP突破万元,达到11236元,主要经济指标达到了多年来的最高水平,2006年比上年增长13.9%,经济发展实现了阶段性的跨越和突破。河南地处华北,“逐鹿中原”,“得中原者得天下”,从古至今,都说明了河南的重要性,对我公司来说,更是这样,河南市场也更为重要。 整体市场情况: 人口情况,河南人总人口9700多万人,农村人口7500万人口,商务部的万村千乡超市在河南已基本完成。(这正说明了农村市场的潜力巨大)

经济情况以工业为主,农业为辅,河南的外出打工者相对较多,(礼品装销量有所带动)。 人文情况,河南人重视朋友之间的礼上往来(礼品装),河南大多数消费者喜欢看戏,看豫剧,特别是45岁以上的人士,正是这批人士消费了胡辣汤产品的方便装(水煮型),在河南喜欢看戏的人士,最爱看的节目是河南卫视的梨园春节目,(公司可考虑,在梨园春节目播出前后做广告或赞助,加深此类消费者对公司产品的印象,形成知名度)。 消费习惯,喜欢有赠送,带奖的形式来购买东西,公司可考虑以实物赠送,刺激消费,如:食用油、围裙等方式按比例增送。 这二十多天,主要在周口、开封地区,走访客户,了解产品在市场的销售情况,市场发展动态做市场调查。在与客户的沟通中,客户反映我公司的产品口味不是很辣,相比有些淡,终端没有支持,提出需要业务人员,帮助开发市场,需求比较恳切,从谈话中也了解到客情及市场维护比较简单,业务员只是报货、通知公司政策,客户对公司的忠诚度不高,对公司产品的重视力度不够,没有放在主要地位(也有可能是行业情况),虽然只是这两地区的走访调查,但我相信也能代表河南市场的部分整体情况。 我们同时也走访调查了终端销售点的市场情况,显露出了很多方面的问题,公司产品在终端印象模糊,客户没有品牌概念,只知道是

挂面调研报告(共6篇)

挂面调研报告(共6篇) 挂面调研报告(共6篇) 第1篇: 挂面产品质量分析报告挂面产品质量分析报告*质检所理化室一基本情况简述挂面产品包括以小麦粉、荞麦粉、高粱粉、绿豆(或绿豆粉、绿豆浆)、大豆(或大豆粉、大豆浆)、蔬菜(或蔬菜粉、蔬菜汁)、鸡蛋(或蛋黄粉)等为原料,添加食盐、食用碱或面质改良剂,经机械加工或手工加工、烘干或晾晒制成的干面条。包括:普通挂面、花色挂面、手工面等。普通挂面的生产工艺:调粉熟化压延切条干燥截断称量包装。挂面生产的关键控制环节:食品添加剂最大限量的控制;干燥工序过程中的温度、湿度、牵引机速度等参数的控制;晾晒、包装过程中的卫生安全。 *不属于*省内挂面重点生产区域,并且挂面也不属于*的地方特色产品。 *地区挂面产品销售收入(产值)占县级同类产品的比率较低。 *的挂面生产企业大都是小型作坊式企业,技术含量低,生产工艺落后。本次县级监督抽查企业共2家,均为小型企业。 我们把本次县级监督检查挂面产品的检测情况作个简要分析。

二产品质量结果介绍按*质食发128号文的要求,在年1月-2月对挂面生产企业进行了年 第一季度*省产品质量监督抽查(县级*)。按抽检分离的原则,我所承担检验工作,共检查企业2家(均有QS证),产品2批次,合格0批次,检测合格率为0%。 本次抽检的挂面执行行业推荐性标准LS/T3212-1992,属普通挂面。 第2篇: 挂面行业市场分析报告(初稿)挂面行业市场分析报告(初稿)(-03-1514:30:12)挂面行业市场分析报告(初稿) 一、行业现状年据不权威部门统计,全国拥有挂面企业近5000家,年生产能力400多万吨,实际年产量近300万吨。其中年产5000吨以上的有100多家。 规模企业年生产量在80万吨左右的占五分之一,目前全国挂面生产、销售靠前的企业分别有:湖南克明面业、郑州博大面业、郴州裕湘面业、四川若男面业、河北金沙河面业、春丝面业、河南想念面业、河南雪健面业、河南龙云面业、福建兴盛面业等,他们雄踞市场,占全国总量的三分之二,同其他的行业相比,挂面行业总体发展水平还不高,市场竞争激烈,各个区域都存在着区域性的品牌挂面企业,全国性的大品牌凤毛麟角。

市场分析报告范文

市场分析报告范文 范文:2005饮料行业市场分析报告 目录: 1、行业整体综述 2、行业焦点事件 3、区域市场分析 3.1区域热卖品牌 3.2区域市场分析 3.3分类市场分析 4、龙头企业动态 5、新品动态回顾 6、发展趋势预测 1、行业整体综述 时值4月,本月饮料市场表现并不热烈,饮料厂商们正忙着为即将到来的旺季预热。厂家忙着完善在前期开发出来的新品,为即将到来的旺季做准备,经销商则忙于市场的前期铺货,因此市场的促销行为相对较少。但是,茶饮料已在本月显示出高昂地发展势头。养生堂为今夏准备的“农夫汽茶”已在热身,而统一在“茶里王”已逐渐被消费者接受,“雀巢冰爽茶”也开始在全国范围内推广,娃哈哈在茶饮料行业的雄心壮志在本月可见一斑。碳酸饮料在本月相对沉寂,果汁饮料则依然强调口味和营养。从各大企业为今夏市场准备的新品来看,功能饮料已并非重点,茶和果汁饮料才是厂商们争夺的焦点。沉寂了两年之后,茶饮料有望在这个夏天热一把,养生堂的首个茶产品“汽茶”,统一的新品“茶里王”以及可口可乐和雀巢联手推广的“雀巢冰爽茶”将成为业界关注的焦点。在这些巨头企业的带动下,其他中小企业必将跟进,越来越多的茶产品将在市场上出现,而在前两年红极一时的功能饮料则可能因为消费的理性化而在今年遭遇滑铁卢。 2、行业焦点事件 张海4月30日被正式批捕 4月30日,是张海被刑事拘留37天的最后一天,在这一天,佛山市检察院正式批准逮捕张海,并由检察院侦察监督科的负责人将批准的卷宗送至公安局经济侦察支队。张海究竟对健力宝做了些什么,目前仍然是迷雾重重。健力宝之所以成为今天的局面,究竟谁应该负责也还在纷纷扰扰地争论当中。

我国挂面市场现状和消费调查

我国挂面市场现状 一、市场格局 我国挂面市场,中粮集团是我国最大的挂面生产企业之一,其品牌主要在东北,山东、河南等地的市场有较大的影响力,河北市场主要有金沙河、金龙鱼、永生食品的益宁品牌为支撑,裕湘推出的超实惠包装挂面在湖南领跑于各家企业。陈克明在郑州、湖北等地区市场份额占比较重。春丝掌控者武汉等地的超市,四川则有若男牢牢占据着市场。几乎每个地区都有自己的代表品牌,但没有一家企业能够统领全国,而且区域内斗争激烈。以河北为例出现在终端的品牌就有陈克明、金龙鱼、中裕、雪健、白象以及河北本土品牌金沙河、五得利、今麦郎等。 二、发展趋势 消费者消费水平的提高以及饮食习惯的变化催动挂面市场的再次变革,消费者已经不再满足口味单一的用来果腹的产品,希望能吃到健康、专业的产品,这意味着营养配备更完善的挂面品种将会越来越受到消费者青睐。 三、消费调查 调查结果显示,在北京消费者吃的最多的挂面品牌是丰大,占消费者选择比率的19.5%;百麦乐以8.8%的提名率排在消费者吃的最多挂面品牌的第二位;鲁王以3.5%的选择比率位居消费者吃的最多挂面品牌的第三位。往下依次是古船和圣厨分别占消费者选择比率的2.7%;金健的占消费者选择比率的1.8%;其它品牌合计为3.6%。吃挂面但不知道或记不住挂面品牌的消费者比率高达57.4%。 北京挂面市场虽然品牌众多,但基本都处于产品的自然销售状态,多数消费者都记不住挂面的品牌。北京乃至中国挂面市场不但没有领导品牌,可以说还没有真正意义上的强势品牌。挂面市场目前所处的低水平营销竞争状态,也预示着对于所有挂面生产企业的市场机会基本均等,谁抢先发力,进行专业的品牌传播和市场推广,谁就可能抢先在消费者的心智资源中占据专业挂面品牌或挂面生产专家的市场位置,成为挂面市场的强势品牌甚至是领导品牌。挂面产品的消费需求报告 绝大多数消费者认为挂面市场没有最好的品牌 当精准企划市场调研部的访问员问及被访消费者,现在超市里是否有最好的挂面品牌时,调研数据结果表明,只有23.0%的消费者回答超市里有最好的挂面品牌;而回答现在超市里还没有最好挂面品牌的消费者比率为77.0%。可见绝大多数消费者认为挂面市场没有最好的品牌。 鸡蛋面是消费者最喜欢吃的挂面品类 有40.5%的消费者吃挂面是没有注意挂面的种类,也表明目前多数挂面品牌的产品推广还处在初级阶段。最喜欢吃鸡蛋面的消费者比率最高,占26.2%;其次是最喜欢吃原味面的消费者比率为12.6%;最喜欢吃细面的消费者比率为10.8%;最喜欢吃龙须面的消费者比率为4.5%;最喜欢吃宽面的消费者比率为2.7%;最喜欢吃蔬菜和绿豆面的消费者比率分别为1.8%和0.9%。可以看出鸡蛋面、原味面和细面是消费者喜欢吃的挂面品类。 口味是消费者评价好挂面产品的首要标准 调查数据显示,消费者评价挂面产品好的首要标准是产品的口味,占消费者选择比率的66.3%;其次是挂面产品的弹性,占消费者选择比率的19.5%;价格占消费者比率的4.4%;品牌和色泽分别占消费者选择比率的3.5%和2.7%;挂面产品的包装和产地分别占消费者选择比率的1.8%和0.9%。可见口味和弹性是消费者评价好挂面产品的主要标准。 消费者吃挂面主要是为了方便 消费者吃挂面产品主要是为了方便,占消费者选择比率的80.5%;其次是因为挂面产品口感好,占消费者选择比率的13.0%;充饥占消费者比率的3.7%;价格实惠占消费者比率的2.8%。

挂面项目可行性研究报告

挂面项目 可行性研究报告xxx科技发展公司

摘要 挂面属于日常快速消费品,在中国的历史文化悠久,从过去到现在,共经历了四个发展阶段。从2015年行业便开始了集中度提升、产 品结构向中高档挂面升级的趋势中。 2012-2018年国内挂面行业总产量从462万吨上涨到812万吨,6 年间上涨76%,虽仍保持增长趋势,但在经历了高速发展的黄金时期后,近年来整体发展增速放缓,行业正面临着生产力过剩和产业价值提升 的共性问题。因此,挂面行业未来发展增速将会下降,但仍存在一定 市场,一方面,随着人均收入的增长,农村市场成为潜在市场,消费 需求有待挖掘;另一方面,如何有效利用自身产能,提升产业价值是 挂面行业发展的重要方向。 从我国挂面产品价格结构来看,其中目前主要以低端产品为主, 中高端产品占比较低,其中挂面价格在5元以下的市场份额占比达60%,5-8元占比30%,而挂面价格在8元以上的市场份额占比仅为10%,目 前低价产品仍占据大部分市场,各企业仍需以低价产品抢占市场,不 过随着城镇化进程的加快及居民收入水平的提高,我国中高端挂面市 场份额有望提高。从市场规模/产量得出的均价来看,国内挂面市场均 价确有提高趋势。

当前挂面行业集中度较低,不过有提升之势。我国挂面行业技术 门槛较低,有地域习惯差异,市场分散,同质化现象严重。各地都存 在一些区域性挂面品牌,如上海“味都”、北京“丰大”、湖南“金健”、“裕湘”等等,全国性品牌挂面企业凤毛麟角。不过近年来集 中度有提升之势,2009-2018年,商超CR5从33%提升到48%,行业集 中度不断提升。 从2018全国挂面年产销变化及市场需求变化趋势来看,2018年,挂面行业国内市场同比微增长约4%,但行业分化趋势明显。中小企业 占比微下滑10%,前十大规模企业占比上升约7%,行业集中度进一步 上升。 陈克明、金沙河、金龙鱼、博大、中裕等主要品牌的超市综合权 数市场占有率分别为19.17%、9.60%、8.90%、5.59%、4.30%,陈克明 市占率遥遥领先。从挂面行业主要企业线上销量来看,陈克明与金沙 河较大幅度领先于其他品牌。 从产品定位来看,克明面业差异化竞争,产品定位中高端,竞争 激烈,与中粮、金龙鱼、博大均存在着竞争;而低端产品品牌主要以 金沙河为主,其长期维持产品低价的主要原因在于其供应链一体化优势,金沙河做面粉起家,直接供给下游挂面生产,具有成本较低优势;

市场分析报告

《现代市场调查与预测》 空 调 市 场 调 查 报 告 小组成员:邵金硕1110650057;郑翔1110650058 指导老师:杭雷鸣

一.细分行业 目前市场上中的空调品牌: 1.格力空调 格力空调是世界销量第一的品牌,技术成熟,质量也相当稳定,售后服务也非常好,好多销售商在销售旺季基本上都没有货的。格力空调是做空调出身的,熟话说术业有专攻,格力在制冷方面的技术确实很好。格力成立于1991年的珠海格力电器股份有限公司是目前全球最大的集研发、生产、销售、服务于一体的专业化空调企业。 2.海尔空调 海尔的空调不错,服务堪称一流,且机器质量有保障.制冷快,热效率高,能兼顾

外观,费用,变频,无氟Haier起家就是做制冷的,而且是中国第一个世界名牌,世界500强企业、在全球都有制造。研发基地包括非洲都有海尔研发基地,中国第一台无氟变频空调就是Haier制造的,而且海尔自己不造压缩机,在开始制造空调的时候就和三菱、松下、还有巴西的恩布拉科合作,压缩机都用的是世界上最好的,但是价格是最高的。售后服务人人皆知海尔第一,美国洛杉矶机场就打得我们的服务应向海尔一样。海尔空调是海尔品牌旗下名牌产品,海尔集团是世界第四大白色家电制造商、中国最具价值品牌。 3.美的空调 买变频选美的。现在在我们国家掌握变频最先进技术的就是美的了,而且美的空调本身的质量就很优质。因此你有意向购买变频空调更应倾向美的品牌。美的变频空调噪音低、寿命长、宽电压启动(保护家用电器)、省电,恒温舒适等,同时美的变频空调采用的是国际品牌进口压缩机,其性能更稳定、运转效率更高、使用寿命更长。美的拥有中国最大最完整的空调产业链和微波炉产业链,拥有中国最大最完整的小家电产品群和厨房家电产品群。

华南挂面市场分析

一、全国整体挂面行业发展的特征 .挂面一直是传统面制品的代表,但由于其产品技术含量、附加值相对较低,在面制品 行业中关注程度一度较低。但是随着人们生活水平的提高和高品质面制品要求的提高, 生产将形成热点。 纵观近些年挂面行业的发展, 我们可以发现:挂面业在探寻一条与方便面不同的发展之 路,与方便面的垄断型发展不同, 挂面作为中国的传统面食, 根植于成千上万的中小企业中。 产品以地方品牌为主,走的是中小企业的发展模式,目前正沿着一条不同于方便面的发展轨 迹前行,显示出3个特征。 (1)产业集中度低,中小企业及地方品牌成为其适宜的生存方式。 我国作为世界上最大的面制品生产国,有很大的消费市场,但挂面的生产集中度较低。 据不完全统计,2008年全国共有2000多家挂面厂,年产5000吨以上仅100多家,1万吨以 上只有二、三十家。2006、2007年中国排名在前19位的挂面企业的生产线以及产量见下两 图。 图1: 2006、2007年全国主要挂面企业生产线条数 资料来源:根据中国食品科学技术学会面制品专业学会相关数据整理得出 图2: 2006、2007年全国主要挂面企业产量 华南挂面帀场分析 以广州为例 挂面 数条线产生 08642086420 11 1 1 1 门

(2) 挂面市场产品以中档偏下为主,中高档挂面是发展趋势。 目前,国内市场挂面仍以传统低档挂面为主。各类中、高档挂面品种,就其销量而言, 中档仅占5%,高档不到2%。因此,挂面品种开发具有很大的发展空间。 2006、2007年中国排名在前19位的挂面企业的平均售价见下图。 从图中可以看出,2006、 2007年中国排名前19位的挂面企业的平均售价多在 4200元/吨以下。这也说明,中国的挂 面产品的整体水平偏低,产品以偏低档为主。 图3: 2006、2007年全国主要挂面企业平均售价 (3) 挂面企业工业化技术水平仍处在较低水平。 尽管挂面行业为了生存竞争, 产品结构的调整与创新一直没有停止, 但到目前为止,除 少数引进生产线的企业, 总体上挂面的生产技术装备、 机械自动化水平不高, 技术含量较低, 影响产品开发能力和提高品质。目前制约该行业的主要瓶颈是挂面包装占挂面企业劳动力需 求的80%以上,随着劳动力成本上升,挂面企业均承受较大的成本压力。 盛 业 丝 大 业 业 生 际 河 郎 龙 生 男 城 品 发 健 云 兴 面 春 博 面 米 永 国 沙 麦 铜 永 若 长 食 凯 乐 雄 雪 门、 明 西 州 湘 健 北 粮 金 今 庆 阳 川 ^宁 业 北 海 川 阳 厦 克 江 郑 裕 金 河 中 重 洛 四 济 石 河 上 四 洛 资料来源:根据中国食品科学技术学会面制品专业学会相关数据整理得出 资料来源:根据中国食品科学技术学会面制品专业学会相关数据整理得出

挂面行业研究报告

挂面行业研究报告-余锦源

目录 1. 挂面行业概览 (1) 1.1 市场保持较高增长 (1) 1.2 行业集中度较低,龙头企业向中高端发展 (2) 1.3 行业的盈利情况 (6) 2. 多重压力下弱势企业难以为继,强势企业将主导市场 (7) 3. 中高端化是长期趋势,短期内低端为主的局面不会扭转 (9) 3.1 消费升级逐渐带来对中高端产品的需求 (9) 3.2 中高端产品全面推广的条件尚未成熟,短期内低端是主流 (9) 4. 行业老大:克明面业 (10)

1. 挂面行业概览 挂面行业是大众消费品行业,市场化程度较高,其进入门槛较低且同质化严重,因此市场竞争环境非常激烈,竞争方式以价格战为主。目前国内挂面市场以传统低档产品为主,中、高档产品比重不到总量的30%-50%。 挂面产业链的上游是面粉行业,面粉原材料成本大概占挂面生产成本的75%;下游主要是经销商。 挂面行业目标消费群体具有平民化特征。由于传统的消费习惯,中老年人是挂面产品的主要消费群体;另外,以外来打工者为主的蓝领阶层也是挂面的目标消费人群。该类消费人群具有价格敏感度高、对品质识别能力不强的特点,因此也造成了当前市场的主流是低端产品的现象。 随着人们生活水平的提高以及对饮食健康需求的增强,对于挂面产品的需求必定将从单一的果腹、便捷、低档次产品,发展成为集营养、功能、保健、美味、方便于一身的中高档产品。在消费升级的年代,建立品牌优势以及加强渠道开拓是在挂面行业中致胜的法宝。 1.1 市场保持较高增长 挂面行业总体周期很长,目前处于朝阳期。中国食品工业协会发布的《中国挂面行业分析报告》认为,我国挂面行业将在未来较长时间内(10-20年)处在成长期。在2003-2009年间,我国挂面产量保持15.8%的复合年化增长率,2013年产量为400-500万吨,离预计的市场饱和容量1000万吨还有相当差距。在2003-2009年间,销售额保持20%的复合年化增长率,预计能保持20%的年增长,到2015年可达440亿元的市场规模。 图1:挂面产量保持较快增长图2:销售额以更高速增长

华南挂面市场分析

华南挂面市场分析 一、全国整体挂面行业进展的特点 . 挂面一直是传统面制品的代表,但由于其产品技术含量、附加值相对较低,在面制品行业中关注程度一度较低。然而随着人们生活水平的提升和高品质面制品要求的提升,挂面生产将形成热点。 纵观近些年挂面行业的进展,我们能够发觉:挂面业在探寻一条与方便面不同的进展之路,与方便面的垄断型进展不同,挂面作为中国的传统面食,根植于成千上万的中小企业中。产品以地点品牌为主,走的是中小企业的进展模式,目前正沿着一条不同于方便面的进展轨迹前行,显示出3 产 资料来源:按照中国食品科学技术学会面制品专业学会有关数据整理得出 (2)挂面市场产品以中档偏下为主,中高档挂面是进展趋势。 目前,国内市场挂面仍以传统低档挂面为主。各类中、高档挂面品种,就其销量而言,中档仅占5%,高档不到2%。因此,挂面品种开发具有专门大的进展空间。

200 资料来源:按照中国食品科学技术学会面制品专业学会有关数据整理得出 (3)挂面企业工业化技术水平仍处在较低水平。 尽管挂面行业为了生存竞争,产品结构的调整与创新一直没有停止,但到目前为止,除少数引进生产线的企业,总体上挂面的生产技术装备、机械自动化水平不高,技术含量较低,阻碍产品开发能力和提升品质。目前制约该行业的要紧瓶颈是挂面包装占挂面企业劳动力需求的80%以上,随着劳动力成本上升,挂面企业均承担较大的成本压力。 二、华南挂面市场分析-----以广州为例 为进一步了解华南地区挂面市场的行情,我们以广州为目标市场,调查了广州的好又多、易初莲花、正佳、家乐福等要紧超市内挂面的销售情形,数据样本个数为144。以下是要紧的调查数据分析。 (一)单个产品的定价水平以及包装分析 1、定价水平分析 从下图4中能够看出:在广州市场上,挂面的售价要紧分布于2~13元之间,这是整体的分布范畴,且在那个分布范畴内,2~8元是一个较为集中的范畴。 从图5的散点图中,我们能够更直观的看出:2~8元的集中范畴内,2~5元、5~8元是两个较为清晰的分层。4~5元是一个最为集中的范畴,单品的最适定价范畴! 图4:09年广州要紧超市挂面售价(一)

挂面项目可行性报告

挂面项目可行性报告 xxx有限责任公司

摘要说明— 挂面消费具有一定的地域性,调查显示,华北地区、华东地区、西北 地区、东北地区是消费挂面的主要地域.大多数人有食用挂面的习惯,华 南地区的广州、厦门等地以消费手盘面为主,当地人食用挂面较少。西北 地区如西安、太原,有为孕妇送挂面的习惯,购买者通常选择包装较好的 各种营养挂面,如鸡蛋龙须面、西红柿挂面、胡萝卜挂面等。 该挂面项目计划总投资21476.42万元,其中:固定资产投资14979.47万元,占项目总投资的69.75%;流动资金6496.95万元,占项目总投资的30.25%。 达产年营业收入47189.00万元,总成本费用35490.06万元,税金及 附加420.76万元,利润总额11698.94万元,利税总额13733.35万元,税 后净利润8774.20万元,达产年纳税总额4959.15万元;达产年投资利润 率54.47%,投资利税率63.95%,投资回报率40.86%,全部投资回收期 3.95年,提供就业职位816个。 报告内容:概述、项目基本情况、市场分析、调研、投资方案、项目 选址、土建方案说明、工艺技术、项目环境影响情况说明、安全规范管理、项目风险情况、项目节能、项目实施进度计划、项目投资分析、经济效益 可行性、结论等。

泓域咨询规划设计/投资分析/产业运营

挂面项目目录 第一章概述 第二章项目基本情况 第三章市场分析、调研 第四章投资方案 第五章项目选址 第六章土建方案说明 第七章工艺技术 第八章项目环境影响情况说明第九章安全规范管理 第十章项目风险情况 第十一章项目节能 第十二章项目实施进度计划 第十三章项目投资分析 第十四章经济效益可行性 第十五章招标方案 第十六章结论

广州挂面市场分析

华南挂面市场分析------以广州为例 一、全国整体挂面行业进展的特征 . 挂面一直是传统面制品的代表,但由于其产品技术含量、附加值相对较低,在面制品行业中关注程度一度较低。然而随着人们生活水平的提高和高品质面制品要求的提高,挂面生产将形成热点。 纵观近些年挂面行业的进展,我们能够发觉:挂面业在探寻一条与方便面不同的进展之路,与方便面的垄断型进展不同,挂面作为中国的传统面食,根植于成千上万的中小企业中。产品以地点品牌为主,走的是中小企业的进展模式,目前正沿着一条不同于方便面的进展轨迹前行,显示出3个特征。 (1)产业集中度低,中小企业及地点品牌成为其适宜的生存方式。 我国作为世界上最大的面制品生产国,有专门大的消费市场,但挂面的生产集中度较低。据不完全统计,2008年全国共有2000多家挂面厂,年产5000吨以上仅100多家,1万吨以上只有二、三十家。2006、2007年中国排名在前19位的挂面企业的生产线以及产量见下两图。

图1:2006、2007年全国要紧挂面企业生产线条数 资料来源:依照中国食品科学技术学会面制品专业学会相关数据整理得出 图2:2006、2007年全国要紧挂面企业产量 资料来源:依照中国食品科学技术学会面制品专业学会相关数据整理得出 (2)挂面市场产品以中档偏下为主,中高档挂面是进展趋势。

目前,国内市场挂面仍以传统低档挂面为主。各类中、高档挂面品种,就其销量而言,中档仅占5%,高档不到2%。因此,挂面品种开发具有专门大的进展空间。 2006、2007年中国排名在前19位的挂面企业的平均售价见下图。从图中能够看出,2006、2007年中国排名前19位的挂面企业的平均售价多在4200元/吨以下。这也讲明,中国的挂面产品的整体水平偏低,产品以偏低档为主。 图3:2006、2007年全国要紧挂面企业平均售价 资料来源:依照中国食品科学技术学会面制品专业学会相关数据整理得出 (3)挂面企业工业化技术水平仍处在较低水平。 尽管挂面行业为了生存竞争,产品结构的调整与创新一直没

苦荞挂面市场分析报告(DOC)

苦荞挂面市场分析报告 一、苦荞挂面概述 苦荞挂面生产规模:公司拥有年产6000吨荞麦挂面生产线一条,设备先进,技术力量雄厚,并有先进的计量和精密的检测设备,建立完整的质量保证体系,通过近几年的摸索、研究,在挂面生产中形成了系列产品规模。于此同时,荞麦挂面被中国绿色食品发展中心认证为绿色食品。目前公司在荞麦挂面生产中研究出独特的配方,提高了荞麦粉的含量,减少了断条率。 二、苦荞挂面市场消费者需求特点分析 (一)团体单位挂面需求特点 团体单位对挂面的需求成小批量的购买,影响其购买挂面的因素主要依次是质量、价格、品牌。团体单位对挂面购买主要地点为批发市场、超市,另外就是挂面生产企业对团体单位的直接推销。挂面生产企业在扩大挂面销售量时,不能忽略团体单位这块市场。 (二)个人家庭苦荞挂面需求特点 个人家庭为挂面的主要消费群体。其对挂面的需求特点为: 1、关注饮食健康 随着人们生活水平的不断提高和消费者观念的改变,人们渐渐认识饮食对健康的重要性。 2、饮食更加趋于理性。调查资料显示,60.4%的消费者,认为绿色食品是属于纯天然食品,23.2%的消费者认为绿色食品应该是不含化学添加剂的食品.

在对绿色食品与健康关系的认识上,95%以上的消费者认为食用绿色食品对健康是至关重要的或重要的. 由此可见,消费者的消费观念不再是仅仅停留在实惠上,尤其是对日常食品的消费上,健康消费已占在突出的位置。 3、倾向于知名品牌 随着市场挂面品牌的增多,消费者在购买挂面时,更倾向于自己所了解的品牌,这当中大多是因为消费者认为对自己所了解的品牌挂面在其质量、价格等多方面把握度更大,由此也就形成了其购买挂面的品牌种类的倾向。 调查资料显示,目前在兰州市场上,对主要三大挂面品牌——和尚头、塞北雪、和红太阳的了解率分别是63.3%、63.2%和44.6%,这对消费者选购挂面品牌种类产生很大的影响,消费者乐于购买的挂面品牌为:和尚头51.9%,塞北雪38.6%,红太阳33.3%。 这表明消费者更乐于接受自己所了解的品牌的挂面,这需要挂面生产厂家在其产品品牌的宣传上要加大力度,提高品牌知名度、美誉度,树立企业形象,以取得更大的市场占有份额。 数据表明,西北磨坊苦荞挂面在消费者中被了解程度较之三大品牌(和尚头、塞北雪、红太阳)还远远不够,以至于大大影响消费者对西北磨坊挂面的乐于购买度。西北磨坊公司还需要在其品牌宣传上做文章。虽然挂面价格仍然是影响个人家庭挂面需求的重要因素,但品牌影响力不可小视。 对于经常性消费的挂面,消费者仍然习惯于对价格作比较,进

挂面行业研究报告

挂面行业可行性分析报告 目录 1. 挂面行业概览...................................................... 市场保持较高增长 ............................................... 行业集中度较低,龙头企业向中高端发展 ........................... 行业的盈利情况 ................................................. 2. 多重压力下弱势企业难以为继,强势企业将主导市场.................... 3. 中高端化是长期趋势,短期内低端为主的局面不会扭转.................. 消费升级逐渐带来对中高端产品的需求 ............................. 中高端产品全面推广的条件尚未成熟,短期内低端是主流 ............. 4. 行业老大:克明面业................................................ 1. 挂面行业概览 挂面行业是大众消费品行业,市场化程度较高,其进入门槛较低且同质化严重,因此市场竞争环境非常激烈,竞争方式以价格战为主。目前国内挂面市场以传统低档产品为主,中、高档产品比重不到总量的30%-50%。 挂面产业链的上游是面粉行业,面粉原材料成本大概占挂面生产成本的75%;下游主要是经销商。 挂面行业目标消费群体具有平民化特征。由于传统的消费习惯,中老年人是挂面产品的主要消费群体;另外,以外来打工者为主的蓝领阶层也是挂面的目标消费人群。该类消费人群具有价格敏感度高、对品质识别能力不强的特点,因此 也造成了当前市场的主流是低端产品的现象。 随着人们生活水平的提高以及对饮食健康需求的增强,对于挂面产品的需求必定将从单一的果腹、便捷、低档次产品,发展成为集营养、功能、保健、美味、方便于一身的中高档产品。在消费升级的年代,建立品牌优势以及加强渠道开拓 是在挂面行业中致胜的法宝。 市场保持较高增长 挂面行业总体周期很长,目前处于朝阳期。中国食品工业协会发布的《中国挂面行业分析报告》认为,我国挂面行业将在未来较长时间内(10-20年)处在成长期。在2003-2009年间,我国挂面产量保持%的复合年化增长率,2013年产量为400-500万吨,离预计的市场饱和容量1000万吨还有相当差距。在2003-2009

我国挂面行业的现状及发展趋势_申连芳

Vo l .18,2011,No .1 粮食与食品工业 Cereal and Food I ndustry 粮油工程 收稿日期:2010-10-02 修回日期:2010-11-06作者简介:申连芳,女,1986年出生,在读硕士,研究方向为食品资源开发与利用。*通讯作者:陆启玉,男,1956年出生,教授,主要从事面制品开发研究。 我国挂面行业的现状及发展趋势 申连芳,陆启玉* 河南工业大学粮油食品学院 (郑州 450052) 摘 要:介绍了我国挂面行业的现状,阐述了其中存在的一些问题,分析了产品未来的发展趋势,并对挂面行业的发展和市场进行了展望。 关键词:挂面;现状;问题;发展策略;展望 中图分类号:TS213.2+4 文献标识码:A 文章编号:1672-5026(2011)01-0004-02 Present situation and development tendency of fine dried noodles in China Shen Lianfang ,Lu Qiy u * Schoo l o f Foo d Science and T echno log y ,He nan U niver sity o f T echnolog y (Z heng zhou 450052) A bstract :The present situa tion o f fine dried noodles in o ur co untry is mainly introduced ,w hich expounds some pro blem s .The development tendency of products is analy zed ,and the de -velo pment and m arket o f the industry are prospected .Key words :fine dried noodles ;present situation ;problems ;development strategy ;pro spec -tion 近几年,中国挂面加工业得到了空前的发展,企业规模不断扩大,品牌意识逐渐增强,品牌效益初显成效,科技含量不断提高;但是挂面加工业在发展中仍存在很多问题,未来挂面行业充满了机遇与挑战。 挂面是我国各类面条中生产量最大、销售范围最广的传统粮食制品,产量占全部面条制品的90%左右[1] 。挂面以其制作简单,食用方便、可口而深受人们的青睐,成为我国及亚洲其他一些国家和地区城乡居民的主要食品之一。据统计中国、日本及东南亚一带的国家和地区约40%的小麦用于生产各类挂面。近年来我国挂面行业产业结构逐步调整,中、高档挂面发展迅速,取得了良好的经济效益。由于当前我国的挂面产业仍处于转型期,在生产技术、设备上还存在许多的问题,这些问题必须引起业内足够的重视,我们应加大科研投入力度,鼓励科技创 新,使我国挂面产业的发展再上一个新台阶。 1 挂面行业的发展现状 我国挂面行业整体上发展形势较好,在2008年销售额增长27%的基础上,2009年上半年产量持续增长了8.76%,销售额增长9.83%,是中国面制品行业中唯一保持产销双增的产品[2] 。但是,当前国内市场挂面仍以传统低档挂面为主。各类中、高档挂面品种,就其销量而言,中档仅占5%,高档不到2%。低档挂面,市场竞争最激烈。企业销售毛利相当低,多以增加品种、提高销量来取得经营效益;中档挂面,有相对稳定的市场,一般销售毛利20%左右;而高档花色品种产品销售毛利可达50%,是目前市场竞争的前沿阵地。但是,由于行业处于转型期,在发展的过程中仍然存在很多的问题,以下将简要列出几点。 1.1 产业集中度低,区域发展不平衡 目前我国挂面生产厂家约有2000多家,年产5000t 以上有100多家,1万t 以上有20~30家,排 4