增值税发票中英文参考版

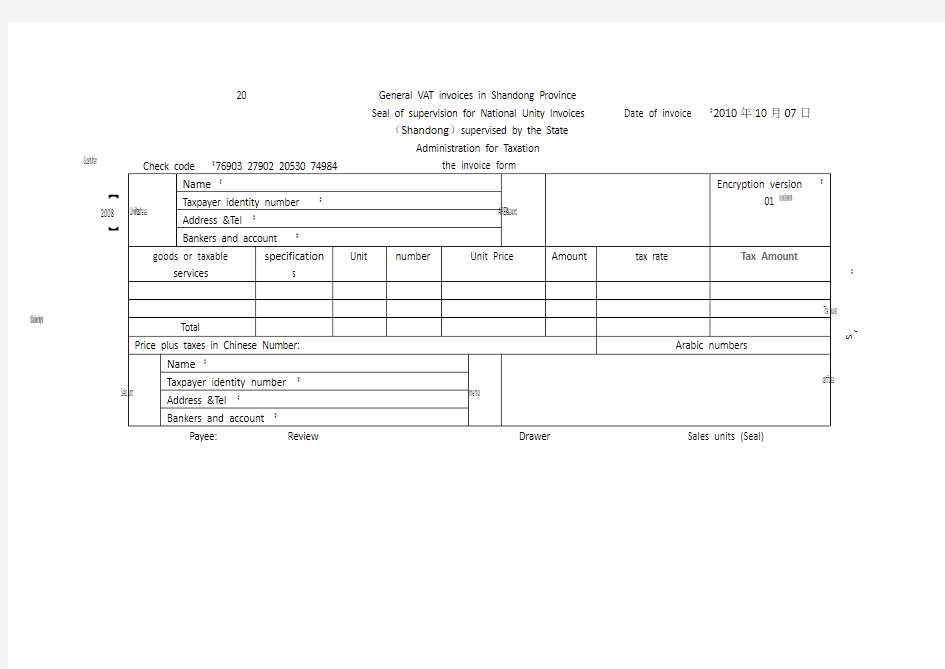

Guoshuihan 【2008】982# Xian Banknote Printing Plant 20 General VAT invoices in Shandong Province

the second the invoice form

:

The buyer

’

s

certificate Seal of supervision for National Unity Invoices

(Shandong)supervised by the State

Administration for Taxation

Date of invoice :2010年10月07日

国税函【2008

】982号西安印钞厂

20 山东省增值税普通发票

第

二

联

:

发

票

联

购

货

方

记

账

凭

证

全国统一发票监制章山东国家税务局监制开票日期:2010年10月07日

收款人复核开票人销货单位(章)

商业发票国际贸易商业发票模板.pdf

ISSUER NORTHERN ENERGY CORPORATION LIMITED NO.166 CAMPBELL STREET QLD AUSTRALIA COMMERCIAL INVOICE TO DATONG COAL MINE GROUP CO.LTD XINPINGWANG COUNTY SHANXI CHINA NO. 7966616DATE NOVEMBER 20 2013 TRANSPORT DETAILS FROM BRISBANE AUSTRALIA TO QINHUANGDAO PARTIAL SHIPMENTS :NOT ALLOWED TRANSSHIPMENT : PROHIBITED S/C NO. SC-529 L/C NO. RRRI-601225 TERMS OF PAYMENT IRREVOCABLE L/C AT SIGHT Marks and Numbers Number and kind of package Description of goods Quantity Unit Price Amount DATONG COAL CO SC-529 RRRI-601225 QINHUANGDAO STEAM COAL GROSS CALORIFIC VALUE AT MIN 6300-6100 KCAL/KG (ADB) IN BULK 2000MT USD266.00/MT CIF QINHUANGDAO USD532000.00 TOTAL:2000MT USD532000.00 SAY TOTAL:US DOLLARS FIVE HUNDRED AND THIRTY-TWO THOUSAND ONLY NORTHERN ENERGY CORPORATION LIMITED SIGNED

DHL国际快递商业发票

COMMERCIAL INVOICE COMMERCIAL INVOICE SHOULD BE COMPLETED FOR DELIVERY OF COMMERCIAL GOODS (FOR SALE) PRINT COMMERCIAL INVOICE ON CONSIGNORS LETTERHEAD SHOWING LEGAL ADDRESS ORIGINAL COMMERCIAL INVOICE SHOULD BE SUBMITTED (NOT A COPY) ALL GREY FIELDS MUST BE COMPLETED Invoice No Insert Invoice number Date Insert date of Invoice Insurance cost, USD: Put Insurance amount as per Insurance certificate if Goods are insured; Freight cost, USD: Put transportation cost amount (for Incoterms DAP, CPT, CIP); Total for payment, USD: Put total amount: total price, insurance amount (if Goods insured), transportation cost (transportation cost for DAP, CPT, CIP) Gross Weight, kg (total) : Put total gross weight of the shipment (should match weight on airwaybill)

增值税专用发票代码

增值税专用发票代码

国家税务总局关于统一编印1995年增值税专用发票代码的通知 国税函发[1995]18号 1995-1-14 各省、自治区、直辖市和计划单列市国家税务局: 为了加强对增值税专用发票的使用管理,有利于增值税专用发票计算机交叉稽核工作,从1995年起,将专用发票上的地区简称、制版年度、批次、版本的语言文字、几联发票、发票的金额版本号等改用10 位代码表示。 具体表示方法: 第1-4位代表各地市 (以上代码参见附件) 第5-6两位代表制版年度 第7位代表批次 (分别用1、2、3、4……表示) 第8位代表版本的语言文字 (分别用1、2、3、4代表中文、中英文、藏汉文、维汉文) 第9位代表几联发票 (分别用4、7表示四联、七联) 第10位代表发票的金额版本号 (分别用1、2、3、4表示万元版、十万元版、百万元版、千万元版,用“0”表示电脑发票) 例:“1301951141”其中:一至四位“1301”表示河北省石家庄市,五、六两位“95”表示1995年版,第七位的“1”表示第一批,第八位的“1”表示中文,第九位的“4”表示四联,第十位的“1”表示万元版。 附件:《各省、自治区、直辖市,各计划单列市地区代码》 附件:

各省、自治区、直辖市,各计划单列市地区代码序号地区名称地区简称地区 代码 1北京市北京1100 2天津市天津1200 3河北省 (1)石家庄家庄1301 (2)唐山唐山1302 (3)秦皇岛皇岛1303 (4)邯郸邯郸1304 (5)邢台邢台1305 (6)保定保定1306 (7)张家口家口1307 (8)承德承德1308 (9)沧州沧州1309 (10)廊坊廊坊1310 (11)保定地区保地1324 (12)衡水地区衡水1330 4 山西省 (1)太原太原1401 (2)大同大同1402 (3)阳泉阳泉1403 (4)长治长治1404 (5)晋城晋城1405

商业发票和形式发票的区别

国际快递商业发票需填写内容: 1.寄/收件人姓名 2.寄/收件人所在公司 3.寄/收件人的详细地址 4.寄/收件人的正确联系电话,传真 5.寄/收件人所在地邮编 6.如果收件人所在国家是巴西,还需要提供增值税号码,英文Value Added Tax NO..简写是:VAT. 7.正文中要填写的内容是货物的品名,数量,申报价值等 商业发票和形式发票的区别 形式发票(PROFORMA INVOICE):相当于买卖双方的合同。通常用来双方执行的。 商业发票(COMMERCIAL INVOICE):用来给客人清关报税用的,通常其金额可以根据客人的需要开小一点方便客人逃税 没什么严重后果的.而且要看你客人需要什么发票你就给她什么发票就可以了。 形式发票又叫预示发票(P/I)。卖方凭此预先让卖方知晓如果双方将来以某数量成交之后,卖方要开给买方的商业发票大致的形式及内容。是一种试算性质的货运清单。出口商有时应进口商的要求,发出一份列有出售货物的名称、规格、单价等非正式参考性发票,供进口商向其本国贸易管理当局或外汇管理当局申请进口许可证或批准给予外汇等之用,这种发票叫做形式发票。形式发票不是一种正式发票,不能用于托收和议付,它所列的单价等,也仅仅是进口商根据当时情况所作的估计,对双方都无最终的约束力,所以说形式发票只是一种估价单,正式成交还要另外重新缮制商业发票。 商业发票(COMMERCIAL INVOICE),是出口商于货物运出时开给进口商作为进货记账或结算货款和报关缴税的凭证。 下载商业发票样板 大家可以按照自己的想法去组织一个简洁的商业发票样板, 也可以下载亿顺航提供的"商业发票模板", 直接下载地址:https://www.360docs.net/doc/911065655.html,/download/invoice.xls 商业发票模板:

中华人民共和国增值税暂行条例中英文版

中华人民共和国增值税暂行条例(中英文版) 中华人民共和国增值税暂行条例 The Provisional Regulations of the People’s Republic of China on Value-Added Tax 第一条在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳增值税。 Article 1 All units and individuals engaged in the sales of goods, provision of processing, repairs and replac ement services, and the importation of goods within the territory of the People"s Republic of China are taxpayers of Value-Added Tax (heteinafter referred to as "taxpayers"),and shall pay VAT in acco rdance with these Regulations. 第二条增值税税率: Article 2 VAT rates: (一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。 (1)For taxpayers selling or importing goods, other than those stipulated in items (2) and (3) of this Article, the tax rate shall be 17%. (二)纳税人销售或者进口下列货物,税率为13%: (2)For taxpayers selling or importing the following goods, the tax rate shall be 13%: 1.粮食、食用植物油; i.Food grains, edible vegetable oils; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品; ii. Tap water, heating, air conditioning, hot water, coal gas, lipuefied petroleum gas, naturalgas, methane gas, coal/charcoal products for household use; 3.图书、报纸、杂志; iii. Books, newspapers, magazines; 4.饲料、化肥、农药、农机、农膜; iv. Feeds, chemical fertilizers, agricultural chemicals, agricultural machinery and covering plastic film for farming; 5.国务院规定的其他货物。 v. Other goods as regulated by the State Council. (三)纳税人出口货物,税率为零;但是,国务院另有规定的除外。 (3)For taxpayers exporting goods, the tax rate shall be 0%, except as otherwise stipulated by the S -tate Council. (四)纳税人提供加工、修理修配劳务(以下简称应税劳务),税率为17%。 (4)For taxpayer providung processing, repairs and replacement services (hereimafter referred to as"t -axables services"), the tax rate shall be 17%. 税率的调整,由国务院决定。 Any adjustments to the tax rates shall be determined by the State Council. 第三条纳税人兼营不同税率的货物或者应税劳务,应当分别核算不同税率货物或者应税劳务的销售额。未分别核算销售额的,从高适用税率。

增值税发票和普通发票的区别

增值税发票和普通发票的区别 - 增值税是以商品生产流通和提供劳务所产生的增值额为征税对象的一种流转税。所谓“增值”,是指纳税人在一定时期内销售产品或提供劳务所得的收入大于购进商品和取得劳务时所支付的金额的差额,是纳税人在其生产经营活动中所创造的新增价值,相当于活劳动所创造的价值额。从最终产品消费的角度看,商品从生产到流通过程中各个环节的增加值之和,即为最终产品的价值。由于增值额在具体经济运行中计算较为困难,在使用增值额计算增值税的实际操作上大都采用间接计算办法,即以商品销售额为计税依据,同时允许从税额中扣除上一道已经缴纳的税款,借以实现按增值因素增税的原则。根据扣除范围的不同,增值税可分为“收入型”和“生产型”增值税两种。允许将购入的固定资产中折旧部分已纳税款扣除的称为“收入型”增值税;不允许扣除的称为“生产型”增值税。实行增值税的优点: 第一、有利于贯彻公平税负原则; 第二、有利于生产经营结构的合理化; 第三、有利于扩大国际贸易往来; 第四、有利于国家普遍、及时、稳定地取得财政收入。 一、增值税的纳税人在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人。 二、增值税的征收范围增值税征收范围包括:1、货物;2、应税劳务;3、进口货物。 三、增值税的税率增值税税率分为三档:基本税率17%、低税率13%和零税率。 四、增值税的计税依据纳税人销售货物或提供应税劳务的计税依据为其销售额,进口货物的计税依据为规定的组成计税价格。 五、增值税应纳税额的计算 1、一般纳税人的应纳税额=当期销项税额—当期进项税额。 2、小规模纳税人的应纳税额=含锐销售额÷(1+征收率)×征收率 3、进口货物的应纳税额=(关税完税价格+关税十消费税)×税率

发票报文 第2部分:国际贸易商业发票报文(标准状态:现行)

I C S35.240.60 A13 中华人民共和国国家标准 G B/T17303.2 2010 代替G B/T17303.2 1998 发票报文 第2部分:国际贸易商业发票报文 I n v o i c em e s s a g e P a r t2:C o m m e r c i a l i n v o i c em e s s a g e f o r i n t e r n a t i o n a l t r a d e 2010-09-02发布2011-04-01实施中华人民共和国国家质量监督检验检疫总局

目次 …………………………………………………………………………………………………………前言Ⅲ1范围1………………………………………………………………………………………………………2规范性引用文件1…………………………………………………………………………………………3应用原则1…………………………………………………………………………………………………4报文定义1…………………………………………………………………………………………………4.1报文结构1 ………………………………………………………………………………………………4.2段格式2 …………………………………………………………………………………………………附录A(资料性附录)国际贸易商业发票报文示例19 …………………………………………………… ……………………………………………………………………………………………………参考文献21

前言 G B/T17303‘发票报文“分为2个部分: 第1部分:联合国标准发票报文; 第2部分:国际贸易商业发票报文三 本部分为G B/T17303的第2部分三 本部分代替G B/T17303.2 1998‘发票报文第2部分:国际贸易商业发票报文“三 本部分与G B/T17303.2 1998相比主要变化为: 本部分的主要依据为G B/T15310.1 2009‘国际贸易出口单证格式第1部分:商业发票“,而G B/T17303.2 1998的主要依据为G B/T15310.1 1994; 对标准的前言进行了修改; 增加了规范性引用文件三 本部分的附录A为资料性附录三 本部分由全国电子业务标准化技术委员会提出并归口三 本部分起草单位:中国标准化研究院二中国对外贸易经济合作企业协会二青岛港(集团)有限公司二宁波港股份有限公司三 本部分主要起草人:张荫芬二胡涵景二王凌云二李颖二熊虹艳二张蕾二龚天法二肖玉敬二陈颖三 本部分于1998年4月第一次发布三

增值税专用发票使用和管理

增值税专用发票的开具 (一)专用发票开具范围: 一般纳税人有下列销售情形之一,不得开具专用发票: 1.商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。 2.销售免税货物不得开具专用发票,法律、法规及国家税务总局另有规定的除外。 3.销售自己使用过的下列不得抵扣且未抵扣进项税额的固定资产: (1)用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进固定资产; (2)非正常损失的购进固定资产; (3)纳税人自用的应征消费税的摩托车、汽车、游艇; (4)国务院财政、税务主管部门规定的纳税人自用消费品。 4.2008年12月31日以前未纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的2008年12月31日以前购进或者自制的固定资产。 5.2008年12月31日以前已纳入扩大增值税抵扣范围试点的纳税人,销售自己使用过的在本地区扩大增值税抵扣范围试点以前购进或者自制的固定资产。 ---------------------------------------------------------精品文档

6.销售旧货。 (二)专用发票作废处理: 专用发票作废处理有符合条件作废和即时作废两种。增值税一般纳税人在开具专用发票当月,发生销货退回、开票有误等情形,收到退回的发票联、抵扣联符合作废条件的,按作废处理;开具时发现有误的,可即时作废。 对开出的专用发票再作废需要同时具备三个条件: 一是收到退回的发票联、抵扣联时间未超过销售方开票的当月; 二是销售方未抄税并且未记账; 三是购买方未认证或者认证结果为“纳税人识别号认证不符”或“专用发票代码、号码认证不符”。 对于满足专用发票作废条件的,销售方取得发票联、抵扣联后,须在防伪税控系统中将相应的数据电文按“作废”处理,在纸质专用发票(含未打印的专用发票)各联次上注明“作废”字样,全联次留存。 (三)红字专用发票开具: 增值税一般纳税人销售货物或者应税劳务,开具增值税专用发票后,发生销售货物退回或者折让、开票有误等情形,应按照国家税务总局的规定开具红字增值税专用发票。未按照规定开具红字增值税专用发票的,增值进行税额不得从销项税额中扣减。 ---------------------------------------------------------精品文档

国际快递关税问题常识

国际快递关税问题常识 中国海关总署网站查到的答案是:海关对进出口个人邮递物品的管理原则是:既方便正常往来,照顾个人合理的需求,又要限制走私违法活动。据此原则,海关规定了个人每次邮寄物品的限值,免税额和禁止、限制邮寄物品的品种,对邮寄进出口境的物品,海关依法查验。 举个例子把如果买家所购买的商品价值超过邮寄目的国的免税金额,则买家有可能需要为商品交纳关税。 根据上面的问题你可能会想到在国际快递当中我们怎么才能去避免产生关税呢? 对于做国际贸易的,特别是做进出口的人都曾遇到过这种事情,在国内来说本是个很不起眼也值不了几个钱的包裹,但是当包裹到达客户所在国家的海关时,却要被收取和货物实际价值很不相等的关税,在海关停留一周之内如果收件人没有交纳关税还会产生额外的仓储费,如果不交纳有可能被海关退回或做为无人认领的货物销毁、拍卖、这中间既浪费时间又损失了运费还会给客户留下不好的印象,那么通过哪些方式可以最大的限度避免产生关税呢? 首先国际快递时如果是同一天,邮寄几个货件到同一个国家同一个地址,最好用不同规格,不同颜色包装。 控制好货物的单件重量,散货小货物的话每一箱的重量最好不要超过20KG,如果是大货的话尽量控制在10-20KG最佳,国外海关对大货尤为关注,保持最佳的发货周期,每次发货相隔要最好大于2天,甚至是更长时间,一般建议上次清关完成,再发下一批货为最佳选择。 其次是关于报关金额,根据不同的货物申报价值也各有不同对于那些体积小重量轻的货物尽量不要将申报价值报到30USD以上,因为价值报高了的话,收件人付出的关税也就相对会高,并且在清关方面会比较严格,常常会扣住货物,然后让你的收件人出示相关的商业发票,海关不是机器也是人那么这个里面就含有感情因素如何利用这个因素所以这点你可以找一家比较有经验的快递公司替你报关。个人邮寄的进出境物品超出了规定的限值,应办理退运手续或者按照货物规定办理清关手续,但邮包内仅有一件物品且不可分割的,虽超出个人限值,经海关审查后确属个人自用的,可以按照个人物品办理清关手续。仅供参考! 清关这个问题关键在于是什么产品申报价值正常货物主要你收件人有进口权就清关顺畅上次我一个客户没有告诉我收件人没有进出口权本来是很普通的货物在当地海关扣了2个月直到后面显示没收了但是后面我们进步和DHL洽谈更改公司名和收件人以及收件人的努力最后还是拿到货物了所以只要有进口权都好清关实在不行可以请当地清关公司代理清关 走国际快递是否需要报关: 严格来说是要报关的但是不需要发货人单独出具报关资料进行报关,而是通过快递公司统一批量向海关申报,但是货值比较大的例如USD500以上的从中国大陆出口就i需要单独报关,走香港则不需要

国际贸易单证(商业发票、提单、装箱单等)样本

COMMERCIAL INVOICE

ISSUER XIAOGAN XINGFU TRADING CO., LTD. 8 YUQUAN ROAD, XIAOGAN, CHINA

商业发票 COMMERCIAL INVOICE

TO JUN CORPORATION. 76 SWERT STREET, SEOUL, KOREA NO. DATE

HK565656

TRANSPORT DETAILS FROM SHANGHAI,CHINA TO BUSAN,KOREA BY VESSEL S/C NO.

APRIL 15, 2010

L/C NO.

787878

ACD90875

TERMS OF PAYMENT IRREVOCABLE L/C AT 60 DAYS AFTER SIGHT QUANTITY UNIT PRICE AMOUNT

Marks and Numbers

Number and kind of package Description of goods

JUN SEOUL C/NO. 1-100

90000 PAIRS OF BABY’S COTTON SOCKS ART.NO: BCS 003 AT USD1.00/PAIR CIF 100 CARTONS BUSAN INCOTERM 2000 AS PER S/C NO.787878.

USD1.00/PAIR CIF BUSAN INCOTERM2000

USD 90,000.00

TOTAL: 90,000 PAIRS SAY TOTAL: SAY U.S. DOLLARS NINETY THOUSAND ONLY

USD 90,000.00

STATED ARE REMARKS:WE HEREBY STATED THAT THE DOODS ARE OF CHINESE ORIGIN AND ALL THE DATE TRUE ON THE INVOICE ARE TRUE AND CORRECT. BK9001 VESSEL: YIXIANG BK9001

增值税发票的编码规则

增值税发票的编码规则 增值税专用发票左上角有10位代码,这10位代码是按什么含义组合的?如:3300044140。 前面四位3300是指地区代码(3300属于浙江省),与纳税人所在的行政区代码的前四位是相同的; 第五、六位是指发票制版年度(一般指年份,如上面的04); 第七位是指批次,如上面的3300044140是浙江省04年第四批; 第八位是代表版本的语言文字(分别用1、2、3、4代表中文、中英文、藏汉文、维汉文),上述发票的代码的第八位是1,说明是中文发票; 第九位代表发票的联次,上面发票的代码的第九位都是4,说明是四联式发票; 第10位,是指发票的金额版本号(手写发票分别用1、2、3、4代表万元版、十万元版、百万元版、千万元版,用“0”表示电脑发票),上述两个代码发票都是电脑版发票。电脑版发票是有限额的,一般由主管税务机关根据纳税人的申请,审核以后报地、市、州,省级税务机关审批,分别可以核定最大开票限额万元、十万元版、百万元、千万元。 增值税专用发票及其内容 发票是指在购销商品、提供或者接受劳务以及从事其他经营活动中所开具的收付款凭证。发票是财务收支的法定凭证,是会计核算的原始凭据,也是税务稽查的重要依据。 发票的基本内容包括:发票的名称,字轨号码,联次及用途,客户名称,开户银行及账号,商品名称或经营项目,计量单位,数量,单价,大小写金额,开票人,开票日期,开票单位(个人)名称(章)等。如果是代扣、代收、委托代征税款的,其发票内容应当包括代扣、代收、委托代征税种的税率和代扣、代收、委托代征的税额。增值税专用发票还应当包括:购货人地址,购货人税务登记号,增值税税率,税额,供货方名称,地址,以及其税务登记号。 增值税专用发票的主要内容: 1.购销双方纳税人名称; 2.购销双方纳税人地址、电话; 3.购销双方纳税人登记号、开户银行及账户; 4.销售货物或劳务的名称、计量单位和销售数量; 5.不包括增值税在内的单位售价及货款总金额; 6.增值税税率、税额; 7.发票填开日期、发票号码等。

增值税专用发票填写最新要求示意图

专票填写最新要求示意图 2018-07-24 09:05:17来源:xiaochenshuiwu 1.企业经营地址和注册地址不一致,开具增值税专用发票时应按照税务登记证(统一社会信用代码证)上的地址开具。 2.增值税专用发票写的是“开户行及账号”,所以开具增值税专用发票时应填写企业基本开户行及账号。 3.销售方开具发票时,应如实开具与实际经营业务相符的发票,购买方取得发票时,不得要求变更品名和金额,也就是说卖啥开啥,不得变更,比如提供的是住宿费,开具“旅游服务”的发票。 4.严格按照《商品和服务税收分类与编码》开具发票,采用新系统开具的发票不能”办公用品”、“材料一批”、“礼品”出现这样的笼统开具行为,比如《商品和服务税收分类与编码》中有一个明细类别是“纸制文具及办公用品”,因此,发票摘要写“纸制文具及办公用品”是符合规范的,但是只写“办公用品”是不符合规范的。 5.发票上的单价数量,按相关税法规定发票信息需要依次据实填写,销售货物,需要将单价、数量、金额体现在发票上;如果属于服务劳务,确实没有单位数量的可以不体现。 6.由于开票时有限额,销售货物不能一次性全开,分开开具发票时,会出现数量是小数,比如“0. 4台”,只要分开开具的发票数量总额是与实际销售数量相符即可。

7.增值税专用发票开票人的填写,税务上没有要求,但建议最好如实填写开票人员姓名,特别是收到一些相对企业来说大额的增值税专用发票,开票人最好不要是“管理员”,顺便提醒一下取得一些新成立商贸企业(查当地工商局网站就知道是不是新成立的)开具的大额增值税专用发票,且开票人是“管理员”,要特别提高警惕。 8.增值税发票“开票人”和“复核”能否是同一个人,税务上没有要求,但是从内控管理的角度,“开票人”和“复核”应该不是同一个人,特别是收到一些相对企业来说大额的增值税专用发票,“开票人”和“复核”最好不要是同一个人。 9.成品油专用发票在发票的左上角有“成品油”三个字。 以上仅供参考,大家可以留言建议,如当地税务部门有不同管理要求,按照其要求执行!

国际贸易出口单证格式 第1部分: 商业发票(标准状态:现行)

I C S01.140.30 A13 中华人民共和国国家标准 G B/T15310.1 2014 代替G B/T15310.1 2009 国际贸易出口单证格式 第1部分:商业发票 F o r mf o r i n t e r n a t i o n a l t r a d e e x p o r t d o c u m e n t s P a r t1:C o m m e r c i a l i n v o i c e 2014-12-05发布2015-04-15实施中华人民共和国国家质量监督检验检疫总局

前言 G B/T15310‘国际贸易出口单证格式“由下列四个部分组成: 第1部分:商业发票; 第2部分:装箱单; 第3部分:装运通知; 第4部分:原产地证书三 本部分为G B/T15310的第1部分三 本部分按照G B/T1.1 2009给出的规则起草三 本部分代替G B/T15310.1 2009‘国际贸易出口单证格式第1部分:商业发票“三 本部分与G B/T15310.1 2009的主要差异如下: 将 图1国际贸易商业发票 格式中的原数据项4 发票日期和发票号 改为数据项4 发票号 和数据项5 发票日期 ,并对4.5中该数据项的说明和表示做相应修改; 将 图1国际贸易商业发票 格式中的原数据项6 信用证号 改为数据项7 其他参考号 ,并 对4.5中该数据项的说明和表示做相应修改三 本部分由全国电子业务标准化技术委员会提出三 本部分由全国电子业务标准化技术委员会(S A C/T C83)归口三 本标准起草单位:厦门市英诺尔电子科技有限公司二中国标准化研究院二中国国际电子商务有限公司二四川锦程国际货运代理有限责任公司二中国烟草贵州进出口有限责任公司二青岛港(集团)有限公司三本标准的主要起草人:张荫芬二李金华二李小林二胡涵景二胡荣二曾真二韦艺二张蕾三 本部分于1994年10月首次发布,2009年第一次修订三

增值税暂行条例中英文对照

中华人民共和国增值税暂行条例 The Provisional Regulations of the People…s Republic of China on Value-Added Tax 第一条在中华人民共和国境内销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人,为增值税的纳税义务人(以下简称纳税人),应当依照本条例缴纳增值税。 Article 1 All units and individuals engaged in the sales of goods,provision of processing,repairs and replac ement services,and the importation of goods within the territory of the People“s Republic of China are taxpayers of Value-Added Tax (heteinafter referred to as ”taxpayers“),and shall pay VAT in acco rdance with these Regulations. 第二条增值税税率: Article 2 VAT rates: (一)纳税人销售或者进口货物,除本条第(二)项、第(三)项规定外,税率为17%。 (1)For taxpayers selling or importing goods,other than those stipulated in items (2)and (3)of this Article,the tax rate shall be 17%. (二)纳税人销售或者进口下列货物,税率为13%: (2)For taxpayers selling or importing the following goods,the tax rate shall be 13%: 1.粮食、食用植物油; i.Food grains,edible vegetable oils; 2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品; ii. Tap water,heating,air conditioning,hot water,coal gas,lipuefied petroleum gas,naturalgas,methane gas,coal/charcoal products for household use; 3.图书、报纸、杂志; iii. Books,newspapers,magazines; 4.饲料、化肥、农药、农机、农膜; iv. Feeds,chemical fertilizers,agricultural chemicals,agricultural machinery and covering plastic film for farming; 5.国务院规定的其他货物。 v. Other goods as regulated by the State Council. (三)纳税人出口货物,税率为零;但是,国务院另有规定的除外。 (3)For taxpayers exporting goods,the tax rate shall be 0%,except as otherwise stipulated by the S -tate Council. (四)纳税人提供加工、修理修配劳务(以下简称应税劳务),税率为17%。 (4)For taxpayer providung processing,repairs and replacement services (hereimafter referred to as“t -axables services”),the tax rate shall be 17%. 税率的调整,由国务院决定。 Any adjustments to the tax rates shall be determined by the State Council.

详解举例说明增值税专用发票和增值税普通发票的区别

增值税专用发票和增值税普通发票的区别 大的区别是:增值税专用发票可以进行认证抵扣,但普通发票就不可以。 发票,是指在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款项凭证。现行税制发票分为(普通发票)和(增值税专用发票)两大类. 普通发票是指增值税专用发票以外的纳税人使用的其他发票。 增值税专用发票只有增值税一般纳税人和税务机关为增值税小规模纳税人代开时使用。纳税人要从事正常的生产经营活动,一方面要向收款方索取发票,同时也要向付款方开具发票。特别是增值税制实行凭票抵扣税款制度,发票已不仅仅是商事凭证,也是税款缴纳和抵扣的凭证。 增值税发票也是发票的一种,具有增值税一般纳税人资格的企业都可以到主管国税部门申请领购增值税发票,并通过防伪税控系统开具.具有增值税一般纳税人资格的企业可以凭增值税发票抵扣增值税。 --增值税专用发票是我国为了推行新的增值税制度而使用的新型发票,与日常经营过程中所使用的普通发票相比,有如下区别: 1.发票的印制要求不同:根据新的《税收征管法》第二十二条规定:"增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,按照国务院主管部门的规定,分别由省、自

治区、直辖市国家税务局、地方税务局指定企业印制。未经前款规定的税务机关指定,不得印制发票. 2.发票使用的主体不同:增值税专用发票一般只能由增值税一般纳税人领购使用,小规模纳税人需要使用的,只能经税务机关批准后由当地的税务机关代开;普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用,未办理税务登记的纳税人也可以向税务机关申请领购使用普通发票。 3.发票的内容不同:增值税专用发票除了具备购买单位、销售单位、商品或者服务的名称、商品或者劳务的数量和计量单位、单价和价款、开票单位、收款人、开票日期等普通发票所具备的内容外,还包括纳税人税务登记号、不含增值税金额、适用税率、应纳增值税额等内容。 4.发票的联次不同:"增值税专用发票有四个联次和七个联次两种,第一联为存根联(用于留存备查),第二联为发票联(用于购买方记账),第三联为抵扣联(用作购买方扣税凭证),第四联为记账联(用于销售方记账),七联次的其他三联为备用联,分别作为企业出门证、检查和仓库留存用;普通发票则只有三联,第一联为存根联,第二联为发票联,第三联为记账联。 增值税专用发票与增值税普通发票(俗称:普通发票)的区别在于:取得发票的纳税人是否可以依法抵扣购货进项税额。对于增值税专用发票,购货方可以凭抵扣联,依法申报认证抵扣进项税额,而普通发票,购货方不能抵扣进项税额。

增值税专用发票的管理和操作

增值税专用发票管理操作 “金税工程是新税制的生命线,打击偷骗税的…杀手锏?”,推行增值税防伪税控系统不仅是税务部门加强增值税管理、防范偷骗税行为的需要,也是保护企业参与公平竞争,减少收到假票不能抵扣造成不必要的损失,提高自身商业信誉的需要。而金税工程的基础是各防伪税控企业的正确使用和严格管理增值税防伪开票子系统。为了确保整个金税工程的运行质量,解决防伪税控企业经常遇到的问题(以下操作以DOS版防伪税控开票系统为例,对WINDOWS版防伪税控开票系统略有差异),我们编写了此手册,希望对您有所帮助。 一、发票管理: 1、企业购领发票后,第一件事必须进入防伪税控开票子系统,将税控IC卡插入读卡器中进行如下操作:“IC卡管理-读入新发票!” 2、在“发票管理-金税卡内未开票查询”中进行查询,查询信息与实物票一致后再开票。 3、如查询发票信息与实物发票有误,应立即在开票子系统中作“发票管理-发票退回”,向主管税务机关报告后,并将税控IC卡及所有发票带到发票发售办税服务厅进行重写IC卡处理。 4、专用发票必须按份顺号开具,不能隔号开具。 5、专用发票必须专人专柜妥善保管。 6、打印专用发票前,必须在确定计算机显示发票类别、发票号码与实物发票相关项目相符后方可打印。 7、发票存根联应按规定保存5年,未经税务机关核准,禁止擅自销毁。否则将按规定给予处罚。 8、作废发票必须所有联次完整,并妥善保存备查。 9、专用发票抵扣联应妥善保管,不能折叠、揉搓、污损,密码区、数据区不能签字、盖章,否则将无法认证,影响企业的正常抵扣。 10、如购入的发票在短时期内不能用完,应将发票平整地放入塑料袋密封,防止发票压感打印纸干燥使打印出的发票字迹模糊。 二、开票操作: 1、开票子系统企业必须按如下顺序规范操作:读入新发票→开票→抄税→报税。否则,IC卡就会被锁死或抄税数据出错。 2、企业开票子系统所插IC卡必须使用本单位的税控IC卡,一机一卡。一名开票员兼有二户以上企业开具防伪税控专用发票的,切忌插错税控IC卡,否则IC卡会被自动锁死,企业将无法正常开票。 3、系统初始口令为:23456789。口令不能连续被输错3次,否则系统将被锁死,无法进入开票子系统。口令重设后一定要记牢,否则无法进入开票系统。 4、开具增值税专用发票必须按发票号码顺序,整份全联开具,不得跳号。开票前需将当前增值税专用发票上的代码、号码与电脑显示的增值税专用发票的代码、号码进行核对,经确认一致后,方可进行下一步操作。 5、发票开过之后,如已选择打印,无论是用白纸试开还是打印未成功,该张专用发票都必须在机中作“发票管理—当前发票作废及查询”作废操作。 6、开具专用发票存盘成功但打印失败(未在专用发票上打出数据)。在“发票管理—当前(或历史)发票作废及查询”菜单中查出该张发票,按“Print Screen sys Rq”键进行屏幕打印,将屏幕上信息打印到白纸上以供发票缴销时备查。 7、在开票过程中,要求按Y键确认时,必须处于UCDOS操作的英文输入状态,若是处于中文输入状态要及时切换为英文输入状态,否则该项操作将无法成功。 8、打印发票时,一定要放准发票位置,密码必须打在密码区里,不能出格,不能压线。出格、压线只能在“发票管理—当前发票作废及查询”菜单中,进行作废处理,否则购货方取得的抵扣联将无法通过认证,不能抵扣进项税款。 9、月末必须将当月手工作废的发票与机中作废票一一核对,确保无误。若有差错,迅速查明原因,及时处理。

增值税专用发票和普通发票详解举例说明

增值税专用发票和普通发票详解举例说明 增值税专用发票和普通发票详解举例说明 发票是指在购销商品,提供或者接受服务以及从事其他经营活动中,开具、收取的收付款项凭证。现行税制发票分为(普通发票)和(增值税专用发票)两大类. 普通发票是指增值税专用发票以外的纳税人使用的其他发票。 增值税专用发票只有增值税一般纳税人和税务机关为增值税小规模纳税人代开时使用。纳税人要从事正常的生产经营活动,一方面要向收款方索取发票,同时也要向付款方开具发票。特别是增值税制实行凭票抵扣税款制度,发票已不仅仅是商事凭证,也是税款缴纳和抵扣的凭证。 增值税专用发票也是发票的一种,具有增值税一般纳税人资格的企业都可以到主管国税部门申请领购增值税发票,并通过防伪税控系统开具.具有增值税一般纳税人资格的企业可以凭增值税发票抵扣增值税。 --增值税专用发票是我国为了推行新的增值税制度而使用的新型发票,与日常经营过程中所使用的普通发票相比,有如下区别: 1.发票的印制要求不同:根据新的《税收征管法》第二

十二条规定:”增值税专用发票由国务院税务主管部门指定的企业印制;其他发票,按照国务院主管部门的规定,分别由省、自治区、直辖市国家税务局、地方税务局指定企业印制。未经前款规定的税务机关指定,不得印制发票. 2.发票使用的主体不同:增值税专用发票一般只能由增值税一般纳税人领购使用,小规模纳税人需要使用的,只能经税务机关批准后由当地的税务机关代开;普通发票则可以由从事经营活动并办理了税务登记的各种纳税人领购使用,未办理税务登记的纳税人也可以向税务机关申请领购使用普通发票。 3.发票的内容不同:增值税专用发票除了具备购买单位、销售单位、商品或者服务的名称、商品或者劳务的数量和计量单位、单价和价款、开票单位、收款人、开票日期等普通发票所具备的内容外,还包括纳税人税务登记号、不含增值税金额、适用税率、应纳增值税额等内容。 4.发票的联次不同:”增值税专用发票有四个联次和七个联次两种,第一联为存根联(用于留存备查),第二联为发票联(用于购买方记账),第三联为抵扣联(用作购买方扣税凭证),第四联为记账联(用于销售方记账),七联次的其他三联为备用联,分别作为企业出门证、检查和仓库留存用;普通发票则只有三联,第一联为存根联,第二联为发票联,第三联为记账联。

Invoice和增值税发票的区别

Invoice又称为形式发票,不是一种正式发票,并且只是一种估价单,正式发货后还要另外重新缮制商业发票,很多人或许并不了解它与增值税发票的差异有哪些,本文将具体进行说明,希望能够对您有所帮助。 一、形式发票 形式发票亦称预开发票。出口商有时应进口商的要求,将准备出口货物的名称、规格、数量、单价、估计总值等等开立一种非正式的参考性发票,以供进口商向其本国金融或外贸管理当局申领进口许可证和核批外汇之用,由于它不是一种正式单据,既不能用作交易双方的记账依据,也不能用于托收议付,对交易双方更无终约束力,当正式履行合同时仍需按照有关规定内容另开正式发票。 形式发票是在没有正式合同之前,经双方签字或盖章之后产生法律效力的充当合同的文件,它包括产品描述,单价,数量,总金额、付款方式、包装、交货期等。形式发票本来只是在客户确认了价格并下了定单之后卖方所做的使对方再次确认的发票,但在没有正式合同之前形式发票即是合同。 二、增值税发票

1.含义:增值税发票亦称增值税专用发票,是由国家税务总局监制设计印制的,只限于增值税一般纳税人领购使用的,既作为纳税人反映经济活动中的重要会计凭证又是兼记销货方纳税义务和购货方进项税额的合法证明;是增值税计算和管理中重要的决定性的合法的专用发票。 2.作用:实行增值税专用发票是增值税改革中关键的一步,它与普通发票不同,不仅具有商事凭证的作用,由于实行凭发票注明税款扣税,购货方要向销货方支付增值税。它具有完税凭证的作用。更重要的是,增值税专用发票将一个产品的生产到消费之间各环节联系起来,保持了税赋的完整,体现了增值税的作用。 开票时,发票的抬头要与企业名称的全称一致,2017年7月1日以后,增值税发票需要要有税号,不符合规定的发票,不得作为税收凭证。 开票时,发票的抬头要与企业名称的全称一致,2017年7月1日以后,增值税发票需要要有税号,不符合规定的发票,不得作为税收凭证。 3.称呼:对于增值税专用发票通常有两种称呼,以“十万元”为例,分为: