纸浆船市场分析报告

纸浆船市场分析报告

一、全球纸浆生产及贸易情况

(一)全球纸浆生产情况

2014年,全球纸浆产量为17920万吨(包括机械木浆、半化学木浆、化学木浆及其它纤维素浆,不含废纸浆),比2013年减少%,产量基本保持稳定。北美洲、欧洲、大洋洲和非洲的纸浆产量均略有下降,亚洲和拉丁美洲呈现增长趋势。其中,北美洲纸浆产量为万吨,比2013年减少%;欧洲万吨,减少%;亚洲万吨,增长%;拉丁美洲万吨,增长%;大洋洲万吨,减少%;非洲万吨,减少%。从对全球纸浆产量的贡献看,北美洲占%,欧洲占%,亚洲占%,拉丁美洲占%,大洋洲占%,非洲占%。

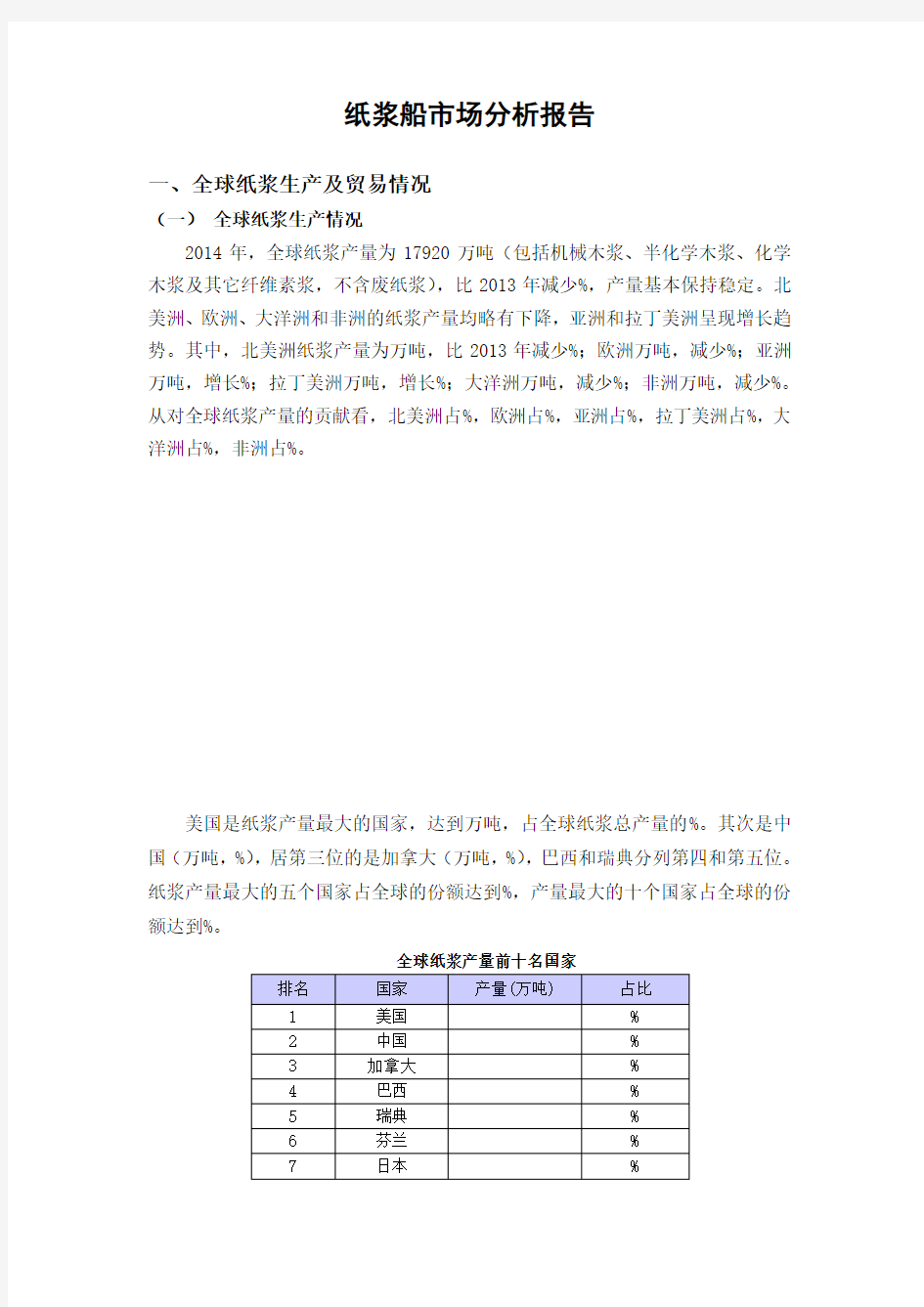

美国是纸浆产量最大的国家,达到万吨,占全球纸浆总产量的%。其次是中国(万吨,%),居第三位的是加拿大(万吨,%),巴西和瑞典分列第四和第五位。纸浆产量最大的五个国家占全球的份额达到%,产量最大的十个国家占全球的份额达到%。

全球纸浆产量前十名国家

从产品类别看,全球产量最大的是化学浆,达到13128万吨,占纸浆总产量的%。机械木浆产量为2578万吨,占%。半化学浆产量为万吨,占%;其他纤维浆产量为万吨,占%。

(二)纸浆国际贸易情况

2014年全球纸浆贸易量达到万吨,比2013年增长%。进出口贸易总额最大的是欧洲,达到万吨;其次是亚洲,达到万吨;北美洲为万吨,拉丁美洲为万吨,大洋洲为万吨,非洲为万吨。其中,亚洲、欧洲和非洲是纸浆净进口地区,净进口量分别为万吨、万吨、万吨;拉美、北美、大洋洲是纸浆净出口国,净出口量分别为万吨、万吨、60万吨。

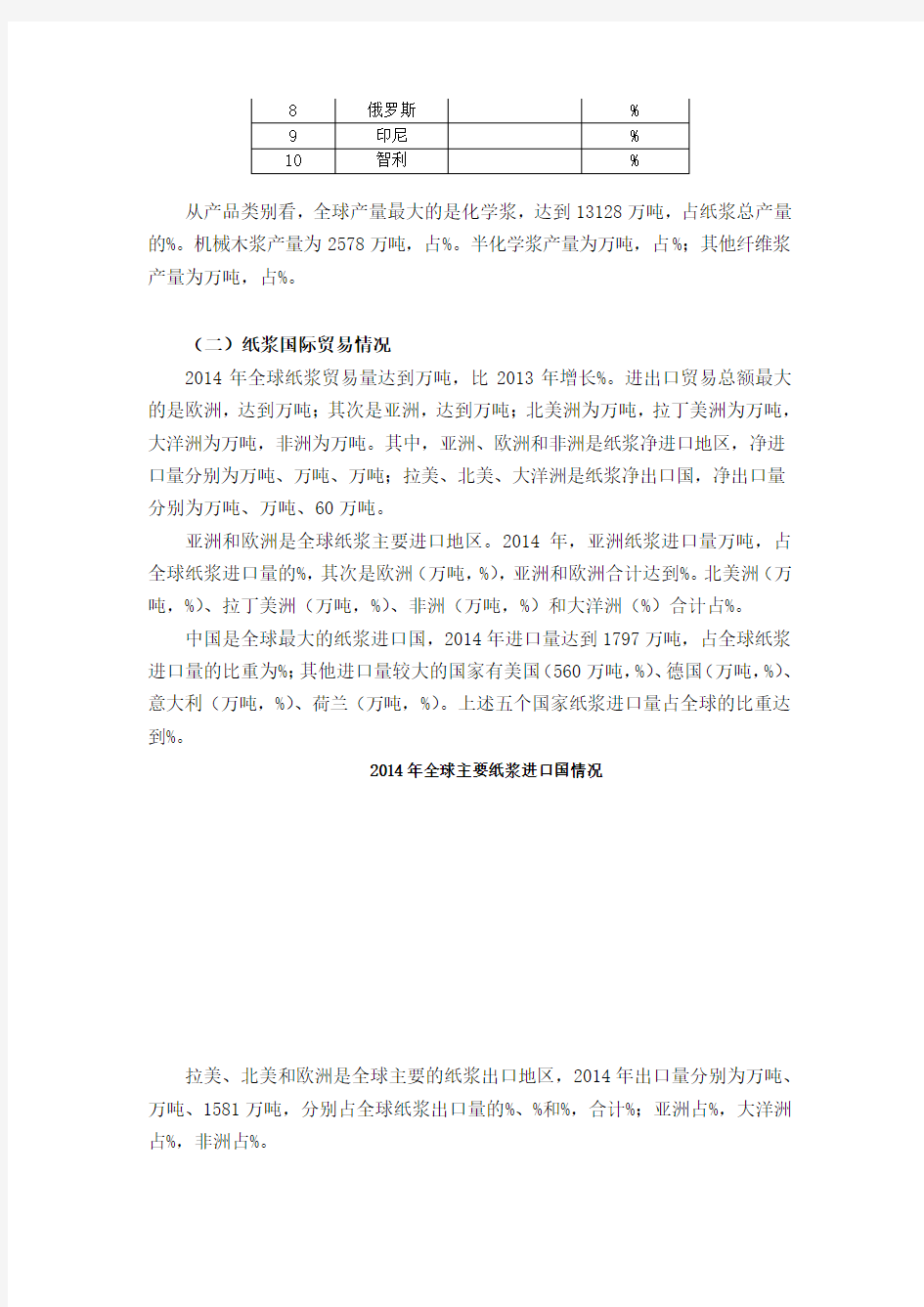

亚洲和欧洲是全球纸浆主要进口地区。2014年,亚洲纸浆进口量万吨,占全球纸浆进口量的%,其次是欧洲(万吨,%),亚洲和欧洲合计达到%。北美洲(万吨,%)、拉丁美洲(万吨,%)、非洲(万吨,%)和大洋洲(%)合计占%。

中国是全球最大的纸浆进口国,2014年进口量达到1797万吨,占全球纸浆进口量的比重为%;其他进口量较大的国家有美国(560万吨,%)、德国(万吨,%)、意大利(万吨,%)、荷兰(万吨,%)。上述五个国家纸浆进口量占全球的比重达到%。

2014年全球主要纸浆进口国情况

拉美、北美和欧洲是全球主要的纸浆出口地区,2014年出口量分别为万吨、万吨、1581万吨,分别占全球纸浆出口量的%、%和%,合计%;亚洲占%,大洋洲占%,非洲占%。

巴西是全球最大的纸浆出口国,2014年出口量为万吨,占全球纸浆出口量的%;其次是加拿大(万吨,%)、美国(万吨,%)、智利(万吨,%)、印度尼西亚(万吨,%)。上述五个国家合计占全球纸浆出口量的%。

(三)全球纸浆业未来发展趋势

2015年全球纸浆需求增长预计为3%,而未来五年(2015-2019)世界造纸及纸浆行业年均增速预计在%左右,其中亚太地区纸浆业预计年均增长4%;欧洲和北美市场发展或将相对缓慢,而新兴经济体增长受到关注,包括巴西、智利、印度尼西亚等国家在原生木浆领域的地位将日益重要,特别是亚太地区被认为是未来纸张和纸浆业发展的中心。

根据联合国粮农组织的调查统计,全球主要纸浆生产国的纸浆产能未来几年将保持增长态势。2016-2019年,巴西、智利、俄罗斯、瑞典等国的纸浆产能将呈现逐年增长。

(注:上表统计包括机械木浆、半化学木浆和化学木浆,不含其它纤维素浆)

从区域来看,预计到2025年,亚洲与拉丁美洲国家在全球木浆供给和需求

中的份额将分别上升至35%、39%。商品浆的供需方面,2025年亚洲新兴国家和拉丁美洲在全球供给中的份额有望达到50%;需求占比则将以61%的份额占据主导地位。

(四)重点出口市场分析

1、巴西

巴西纸浆产量全球排名第四,但出口量居全球第一。2014年,巴西纸浆产量达到1646万吨,比2013年增长了%。由于2013年末新建的苏萨诺(SUZANO)纸浆厂投产(年产能150万吨,全部用于出口),巴纸浆总产能随之扩大。2014年其纸浆产量在全球排名第四,其中桉树浆的产量位居全球第一。巴西国内产纸浆64%用于出口,2014年巴西纸浆出口量为1062万吨,比2013年的出口量增长了%。欧洲是巴西纸浆出口的第一大市场,市场份额占到40%,第二和第三大出口市场是中国和北美,分别占30%和20%。2014年,巴西出口到中国的纸浆增长了%。2015年1-8月,巴西纸浆产量继续增加,达到1130万吨,同比增长%。其中,出口量为750万吨,同比增长%,出口比例提升至66%。

2014年巴西纸浆产量及出口情况

2014年,巴4家纸浆厂合并成立了“巴西树木工业协会”,2020年纸浆产量预计达到2200万吨(2013年产量为1500万吨)。该协会主席卡洛斯表示,随着更多新产能的投入(如南马托格罗索州两家、南大河州CR纸浆厂的产能扩大),完全可以实现目标。但纸浆业也面临压力,扩大产能是既定计划且是可行的,但市场若变差以及全球经济形势不佳,部分产能也可能得不到利用。不过也应看到,欧洲对纸浆需求保持稳定,美国经济复苏,特别是中国市场保持着对纸浆的强劲需求。

巴西纸浆生产企业分布图

巴西主要纸浆生产企业:

巴西Klabin公司旗下Klabin新浆厂预计将于2016年开工,其纸浆年产量将达到150万吨,其中阔叶浆将达到110万吨。其中漂阔浆由巴西Fibria以及其在南美以外国家的子公司独家销售。

巴西Eldorado公司决定在巴西Três Lagoas建设第二个漂桉浆生产线。该新的阔叶浆线计划年产能为230万吨,于2018年上半年正式投产,总投资量预估将达到80亿,将会成为世界上最大的阔叶浆生产线。

根据联合国粮农组织的调查统计,2014年巴西的纸浆生产能力已达到1852万吨,而纸浆产量为1646万吨,产能利用率为89%。2015年巴西的纸浆产能预计将达1982万吨;2015年-2019年,巴西纸浆产能将呈现逐年增长的势头,到2018-2019年产能将达到2727万吨。如果按照产能利用率90%、出口比例65%计算,2016、2017年,巴西纸浆产量和出口量将分别达到1918万吨、1247万吨和2121万吨、1378万吨;2018-2019年的纸浆产量和出口量则分别达到2454万吨和1595万吨。

巴西未来纸浆产量情况调查统计

来源:The 2015 FAO Survey of World Pulp and Paper Capacities

2、芬兰

有“绿色王国”之称的芬兰位于欧洲北部,是一个森林资源极其丰富的国家,其森林覆盖率排在欧洲第一位,约四分之三的国土都被林木所覆盖。早在19世纪末,芬兰就开始了对森林的工业化利用,其中制浆造纸是森工行业中的最重要组成部分。2014年芬兰纸浆进出口贸易总额亿美元,其中出口21亿美元,占比近九成。中国是芬兰最大的纸浆贸易伙伴,2014年芬兰对华出口纸浆总值亿美元,同比增长%。

中国自芬兰进口的木浆品种主要为化学浆和化机浆(半化学浆),其中2014年进口化学木浆万吨,2015年1—8月进口万吨,同比分别增长%和下降%;2014

年进口机械与化学联合制木浆万吨,2015年1—8月进口万吨,同比分别减少%和大幅增长153%。

2014—2015中国进口芬兰木浆情况

通过长久以来的发展,芬兰林纸工业无论在技术和管理方面还是在产品和质量上都被公认为世界领先。在今天的信息社会里,作为芬兰支柱产业的林纸工业以其“林纸产业集群”的模式影响着未来制浆造纸工业的发展,其中,斯道拉恩索集团、芬欧汇川集团和芬宝公司这三大芬兰森林工业集团公司都在这个集群里。

(1)芬宝公司(M ets?Fiber)

芬宝公司(Mets?Fiber)作为Mets?集团的一,部分是最具竞争力、在世界范围内最受知名纸张、纸板及生活用纸生产商信赖的纸浆供应商。芬宝公司在芬兰拥有四家纸浆厂,分别位于Joutseno、Kemi、Rauma和??nekoski,综合生产能力达到240万吨/年,出口比例近50%,所生产的针叶木浆和阔叶木浆适合于制造高档印刷书写纸、纸板、特种纸和生活用纸,如包括代理的商品浆,芬宝年销售量高达 330 万吨。

近日有消息指出,芬兰Metsa Fiber公司拟投资11亿欧元在芬中部城市艾内科斯基(Aanekoski)建设生物造纸厂,新工厂是世界首个新一代生物产品工厂,能够将木材原料加工为包括高质量纸浆、生物能源及多种生物材料在内的各种产品。这是芬兰森林产业迄今最大的投资,预计该厂2017年建成投产后纸浆年产量将达到130万吨。

Mets?Fiber已建成纸浆厂

(2)斯道拉恩索集团(StoraEnso)

斯道拉恩索集团(StoraEnso)由瑞典斯托拉纸业公司和芬兰恩索纸业公司于1998年合并组建而成,是全球性纸张、生物质材料、木制品及包装材料的专业制造商,公司不断开发基于林木和其他可再生材料的新产品和服务,以取代非可再生材料,重点关注基于纤维的包装,基于人工林的纸浆,生物质材料创新,以及可持续建筑解决方案等业务。

2014年6月,StoraEnso与Arauco公司在乌拉圭投资合建的Montesdel Plata浆厂获得乌拉圭当局审批,并正式开机投入运营。根据股份,斯道拉恩索拥有MdP一半的年产能,即65万吨桉木浆,都将作为商品浆出售。这一最先进的纸浆厂将生产漂白桉木浆,年产能为130万吨,纸浆用木材主要来源于工厂自主经营的可持续发展的人工林,根据股份,斯道拉恩索拥有工厂一半(65万吨)的产能,将全部作为商品将出售。受益于新厂投运,2014年斯道拉恩索的纸浆年产能达到520万吨。

(3)芬欧汇川集团(UPM-Kymmene)

芬欧汇川集团(UPM-Kymmene)是世界领先的跨国森林工业集团之一,总部设在芬兰赫尔辛基,在赫尔辛基证券交易所上市。世界第三大纸和纸制品生产商,具有百年历史。汇川集团在芬兰和乌拉圭拥有四家纸浆厂,分别是UPM Fray Bentos、UPM Pietarsaari、 UPM Kaukas和UPM Kymi,为全球市场提供各种等级的全系列阔叶浆和针叶浆产品,现综合生产能力达到336万吨/年,所生产的木浆用于要求严苛的生活用纸、特种纸、纸板、打印纸和书写纸,以及其他具有创新性的最终用途。其中,Kymi工厂目前正在进行现代化改造,完成后北方漂白针叶浆和桦木浆年产量将增加17万吨总量达70万吨,至2015年,Kymi将成为全球最高效的纸浆厂之一。

UPM-Kymmene已建成纸浆厂

二、中国纸浆消费及进口情况

中国林木资源短缺,严重依赖国际纸浆供应,世界大约1/3的商品浆进口到了中国。据海关统计数据,过去10年间中国纸浆进口整体保持增长趋势,从2005年的759万吨大幅攀升至2014年的1797万吨,年平均增速达%。2014年中国进

口木纸浆达1797万吨,当年全国木纸浆消耗量为2540万吨,即中国木浆的对外依存度达到了70%。2015年1-9月,我国进口木纸浆1475万吨,与去年同期相比增长%,进口总金额为585亿元,同比增长%。另一方面,中国纸制品出口额巨大,2014年出口量约在600万吨左右、出口额高达亿元。因此,中国造纸业是一个原料靠进口、产品靠出口的产业。以中国最大的新闻纸生产制造商——山东华泰纸业集团为例,该集团总产能已达400万吨,国内纸浆供应仅能满足一半需求,纸业产品远销泰国、越南、新加坡、印度、巴基斯坦、澳大利亚等全球数十个国家。

2013-2014年中国纸浆消费情况

2004~2014 年中国木纸浆进口量

2014年我国进口木纸浆中,有万吨来自加拿大,万吨来自巴西,从两个国家

进口的木纸浆量占全部进口总量的%。而加拿大是我国最大的漂针木浆进口来源国,巴西则是我国最大的漂阔木浆进口来源国。从2014年我国纸浆进口来源分布图可看出,我国从印度尼西亚和乌拉圭主要进口漂阔木浆,而芬兰主要进口漂针木浆和溶解浆,从南非主要进口溶解浆及漂阔木浆。

2014年我国纸浆进口来源国分布图

在中国进口的木纸浆中,数量最大的是烧碱木浆或硫酸盐木浆(溶解级除外)。2013年和2014年,中国分别进口烧碱木浆或硫酸盐木浆万吨和万吨,同比分别增长%和%。2015年以来,中国木浆进口增长加快,前8个月烧碱木浆或硫酸盐木浆进口量为1029万吨,同比增长了%。

中国烧碱木浆或硫酸盐木浆(溶解级除外)进口情况

中国烧碱或硫酸盐木浆进口主要来自巴西、加拿大、印尼、智利、美国、俄罗斯及芬兰等国家。2014年,中国从巴西进口木浆万吨,是第一大进口来源地,进口量同比增长了%。自加拿大和印尼进口量排名二、三位,分别为万吨和万吨。此外,从智利、美国、俄罗斯的进口量也均在100万吨以上,从芬兰进口量为万吨。

2014年中国烧碱木浆或硫酸盐木浆进口来源地统计

2015年1-8月,中国木纸浆进口来源地的排名与2014年大致相同,从乌拉圭的进口增长较快,从加拿大、智利、巴西等地的进口都呈不同幅度的增长。

2015年1-8月中国烧碱木浆或硫酸盐木浆进口来源地统计

从进口海关情况看,南京是我国木纸浆进口的第一大口岸,2014年和2015年1-8月进口量分别为377万吨和266万吨。青岛海关和上海海关位居二、三位,2014年的进口量分别为298万吨和129万吨。

2014年中国烧碱木浆或硫酸盐木浆进口海关统计

2015年1-8月中国烧碱木浆或硫酸盐木浆进口海关统计

随着中国人口增长和生活水平的提高,人们对生活用品的需求和对资源的消耗日益增大。中国是全球纸浆消费量最大的国家,目前国内纸浆林资源严重不足,纸浆林的发展不容乐观,加之许多企业只注重短期利益,不注重长远规划,使得纸浆的发展缓慢也缺乏规模。由于国内木材资源匮乏,且营林费用高,导致国产木片价格较高,而从国外进口木片的运费又高于直接运送木浆的费用,相较从国外进口木浆而言国产木浆存在成本偏高的劣势非常明显。

中国造纸行业现状存在的最大缺陷,就是纤维资源缺乏。然而,这似乎是一道无解的难题。原因在于,造纸工业属于原材料工业,对纤维来源的依赖性极高,世界上主要的制浆造纸国家原料资源都比较丰富,如美国、加拿大、芬兰等国90% 以上采用木浆造纸,其森林覆盖率都位居世界前列。由于受森林资源和环境保护政策限制,未来我国木纸浆的巨大的供需缺口仍主要依赖进口来填补。

三、全球纸浆船运力情况

(一)现有船队运力情况

目前,全球运营中的敞口式箱型货船(Open Hatch Cargo Ship——承运的代表性货物为纸浆,俗称纸浆船)共有281艘,合计万载重吨,船队平均吨位为万载重吨。3万吨以上6万吨以下的船舶是纸浆船队的主力船型,处于这一吨位

范围的船舶共有233艘,合计1000万载重吨。其中3-4万载重吨的船舶有94艘、320万载重吨(占%);4-5万载重吨的船舶有83艘、378万载重吨(占%);5-6万载重吨的船舶有56艘、302万载重吨(占%)。大吨位船舶(6万吨以上8万吨以下)共有26艘、173万载重吨。

整个纸浆船队目前的平均船龄为12年,船龄结构较为年轻。其中船龄在10年以下的船舶共有158艘、700万载重吨,分别占总艘数和总运力的%和%。此外,船龄在15-20年的船舶也相对较多,共有50艘、216万载重吨。船龄在25年以上的船舶只有30艘、122万载重。

全球纸浆船队船龄分布情况

纸浆船队中,挂巴拿马旗的船舶居多,有79艘占总艘数的28%;其次是巴哈马船旗,有60艘占总艘数的21%;第三是香港船旗,有42艘占总艘数的15%。挂挪威和新加坡船旗的各有23和22艘。

全球纸浆船船旗分布情况

(二)纸浆船航运公司情况

经营纸浆船的航运公司中目前规模最大的有两家,分别是Gearbulk和Saga Welco,分别拥有纸浆船有59艘(324万DWT)和52艘(258万DWT),占到全球船队总运力的26%和21%。此外还有挪威的Grieg Star Shipping,经营纸浆船19艘、86万载重吨;韩国Pan Ocean和塞浦路斯SMT Shipping也分别拥有40万载重吨左右的纸浆船运力。2010年底,Pan Ocean和巴西Fibria Celulose 签下了价值50亿美元的运输合约,从巴西运输纸浆至美国、欧洲和远东地区。该运输合约有效期为5年,因此Pan Ocean专门订造了一批万吨纸浆运输船。

Gearbulk经营着全球最大的敞口式龙门吊船和敞口式旋臂吊船船船队,公司成立于1968年,主要运输林产品、有色金属、钢材、设备等成组货物,同时Gearbulk也运输普通散货并经营着多个码头。通过在北美、马来西亚、巴西和

比利时设立的码头,以及与世界各地驳船经营者、陆上运输方和其他海运商建立了战略合作关系。

目前,该公司经营的货船达到90艘。其中敞口式龙门吊船(Open Hatch Cargo Ship)共有59艘,合计324万载重吨。船舶的箱形货舱具有宽大的货舱开口,可实现高效堆装和安全运输,此外其船载龙门和动臂起重机加快了货物装卸的速度。公司船队灵活,承运货物多种多样。从木材到新闻用纸,从花岗岩到铝材,从橙汁到液体沥青,从风车到轨道车再到管材均有承运。其专用货船和专门用途搬运设备是运载各种可能在运输过程中受损的高价值货物的理想选择。船舶可为货舱中堆放的货物进行合理程度的通风和除湿,保持航程中的理想运载条件。其敞口式龙门吊船的大甲板非常适合承运不同形状和尺寸的机械设备货物。

* 附注:数据可能因经营情况发生变动

近年来,Gearbulk已进行了系列的船队更新计划。2012-2013年该公司分别接收了3艘和4艘新造纸浆船;2014-2015年又分别交接了5艘和3艘新纸浆船,且均为6-7万载重吨的大船。其预定的新船交付计划将于2016年完成。最新接受的货船在建造时更多地考虑了环保因素,例如,Fleximax III可运载的货物比Fleximax II多15%,但燃油消耗少7%。2015-2016年,该公司还将交付5艘纸浆船。

Gearbulk公司船队列表:

Welco公司是“Saga Welco Pool”的Manager,目前经营着52艘纸浆船。该POOL从2014年10月1日开始正式运作,参与者包括日本NYK所有的Saga Shipholding (Norway) AS控制32艘船,和Masterbulk Pte. Ltd所有的Westfal-Larsen Shipping AS公司,拥有20艘船。

Saga Welco于2015年6月与巴西Fibria Celulose公司签署了每年运输350万吨纸浆的COA合同,该合同将从2016年开始执行。Fibria Celulose公司是全球最大的纸浆制造和供应商,年产纸浆达530万吨。该COA合同的签署,将为Saga公司船队提供稳定的货源保障。

Saga公司纸浆船队列表:

(三)纸浆船新船订单情况

目前,全球共有纸浆船新船订单24艘、合计116万载重吨,船型从万至万载重吨不等。其中2015年还将交付8艘、36万载重吨;2016年计划交付13艘、63万载重吨;2017年计划交付3艘、17万载重吨。

三、基本结论

从市场需求看,全球纸浆产量和贸易量目前已分别达到亿吨和5433万吨,未来几年随着主要纸浆生产国产能的增加,全球纸浆贸易量有望进一步增长。巴西、智利、印尼等在全球纸浆供应的地位将上升,亚太地区的新兴市场国家则将成为未来纸浆需求增长的主要动力。

中国是全球最大的纸浆进口国,全球三分之一的纸浆都进口到中国。近年来,中国纸浆进口呈现逐年增长态势,2014年纸浆进口量达到了1797万吨,巴西、加拿大、印尼、美国、智利、芬兰等是中国纸浆进口的主要来源地。由于受森林资源和环境保护政策限制,中国国内纸浆林资源严重不足,纸浆进口对外依存度高达70%,未来我国木纸浆的巨大的供需缺口仍主要依赖进口来填补。

从运力供给看,目前全球纸浆船总运力为281艘,合计万载重吨;新船订单

24艘、合计116万载重吨。现有船队船龄结构较为年轻,近60%的船舶为最近5-10年间建造。纸浆船运力高度集中主要由Gearbulk和Saga两家公司掌控,二者控制运力占到全球总运力的近50%,市场垄断程度较高。总体看,未来几年纸浆运输需求或将保持增长,可以吸收现有及新增的运力。

从经营模式看,纸浆船经营公司均和全球主要的纸浆生产供应商签订长期货运合同,形成稳定的战略合作关系。我司要进入该市场,或需进一步与全球主要的纸浆生产供应商建立和加强合作,在签订长期COA合同的基础上开展造船项目,若要更快地进入该市场或可考虑二手船或租入船等方式。此外,还需考虑纸浆和钢材、设备等其它货物的合理配载,提高船舶利用率和经营效益。

纸浆船市场分析报告

纸浆船市场分析报告 一、全球纸浆生产及贸易情况 (一)全球纸浆生产情况 2014年,全球纸浆产量为17920万吨(包括机械木浆、半化学木浆、化学木浆及其它纤维素浆,不含废纸浆),比2013年减少0.23%,产量基本保持稳定。北美洲、欧洲、大洋洲和非洲的纸浆产量均略有下降,亚洲和拉丁美洲呈现增长趋势。其中,北美洲纸浆产量为6388.3万吨,比2013年减少2.44%;欧洲4573.2万吨,减少0.33%;亚洲4082.4万吨,增长0.61%;拉丁美洲2424.19万吨,增长5.6%;大洋洲289.9万吨,减少0.89%;非洲161.6万吨,减少8.55%。从对全球纸浆产量的贡献看,北美洲占36.45%,欧洲占25.54%,亚洲占22.59%,拉丁美洲占12.71%,大洋洲占1.63%,非洲占0.98%。 美国是纸浆产量最大的,达到4688.2万吨,占全球纸浆总产量的26.16%。其次是中国(1754.3万吨,9.79%),居第三位的是加拿大(1700.1万吨,9.49%),巴西和瑞典分列第四和第五位。纸浆产量最大的五个占全球的份额达到60.76%,产量最大的十个占全球的份额达到82.6%。 排名产量(万吨) 占比 1 美国4688. 2 26.2% 2 中国1754. 3 9.8% 3 加拿大1700.1 9.5% 4 巴西1646. 5 9.2%

从产品类别看,全球产量最大的是化学浆,达到13128万吨,占纸浆总产量的73.26%。机械木浆产量为2578万吨,占14.39%。半化学浆产量为890.8万吨,占4.97%;其他纤维浆产量为 1322.8万吨,占7.38%。 (二)纸浆国际贸易情况 2014年全球纸浆贸易量达到5432.7万吨,比2013年增长1.35%。进出口贸易总额最大的是欧洲,达到3488.6万吨;其次是亚洲,达到3089.8万吨;北美洲为2207.4万吨,拉丁美洲为1879.8万吨,大洋洲为117.3万吨,非洲为82.5万吨。其中,亚洲、欧洲和非洲是纸浆净进口地区,净进口量分别为2150.9万吨、326.6万吨、53.1万吨;拉美、北美、大洋洲是纸浆净出口国,净出口量分别为1570.6万吨、1029.9万吨、60万吨。 亚洲和欧洲是全球纸浆主要进口地区。2014年,亚洲纸浆进口量2620.3万吨,占全球纸浆进口量的48.45%,其次是欧洲(1907.6万吨,35.27%),亚洲和欧洲合计达到83.72%。北美洲(589.3万吨,10.89%)、拉丁美洲(195.1万吨,3.61%)、非洲(67.8万吨,1.25%)和大洋洲(0.53%)合计占16.28%。 中国是全球最大的纸浆进口国,2014年进口量达到1797万吨,占全球纸浆进口量的比重为33.1%;其他进口量较大的有美国(560万吨,10.31%)、德国(419.4万吨,7.72%)、意大利(339.2万吨,6.24%)、荷兰(251.6万吨,4.63%)。上述五个纸浆进口量占全球的比重达到59.36%。 2014年全球主要纸浆进口国情况

可行性研究报告模板

可行性研究报告模板 篇一:可行性研究报告通用模板 一般工业项目可行性研究报告格式模板 [政府立项-项目建议书] 第一章项目总论 第二章项目背景和发展概况 第三章市场分析与建设规模 第四章建设条件与厂址选择 第五章工厂技术方案 第六章环境保护与劳动安全 第七章企业组织和劳动定员 第八章项目实施进度安排 第九章投资估算与资金筹措 第十章财务效益、经济与社会效益评价 第十一章可行性研究结论与建议 第一章项目总论 总论作为可行性研究报告的首章,要综合叙述研究报告中各 章节的主要问题和研究结论,并对项目的可行与否提出最终建议,为可行性研究的审批提供方便。总论章可根据项目的具体条件, 参照下列内容编写。 1.1 项目背景

1.1.1 项目名称 企业或工程的全称,应和项目建议书所列的名称一致。 1.1.2 项目承办单位 承办单位系指负责项目筹建工作的单位(或称建设单位),应注明单位的全称和总负责人。 1.1.3 项目主管部门 注明项目所属的主管部门。或所属集团、公司的名称。中外 合资项目应注明投资各方所属部门。集团或公司的名称、地址及 法人代表的姓名、国籍。 1.1.4 项目拟建地区、地点 1.1.5 承担可行性研究工作的单位和法人代表 如由若干单位协作承担项目可行性研究工作,应注明各单位 的名称及其负责的工程名称、总负责单位和负责人。如与国外咨 询机构合作进行可行性研究的项目,则应将承担研究工作的中外 各方的单位名称、法人代表以及所承担的工程、分工和协作关系等,分别说明。 1.1.6 研究工作依据 在可行性研究中作为依据的法规、文件、资料、要列出名称、来源、发布日期。并将其中必要的部分全文附后,作为可行性研 究报告的附件,这些法规、文件、资料大致可分为四个部分:(1)项目主管部门对项目的建设要求所下达的指令性文件; 对项目承办单位或可行性研究单位的请示报告的批复文件。

《可行性研究报告》内容及编写要求

《可行性研究报告》内容及编写要求 可行性研究报告》内容及编写要求 可行性研究(Feasibility Study)是通过对项目的主要内容和配套条件,如市场需求、资源供应、建设规模、工艺路线、设备选型、环境影响、资金筹措、盈利能力等,从技术、经济、工程等方面进行调查研究和分析比较,并对项目建成以后可能取得的财务、经济效益及社会环境影响进行预测,从而提出该项目是否值得投资和如何进行建设的咨询意见,为项目决策提供依据的一种综合性的系统分析方法。可行性研究应具有预见性、公正性、可靠性、科学性的特点。 我国目前可行性研究存在的主要问题,一是工程技术方案的研究论证深度不够。按照国外的通常做法,可行性研究阶段的研究深度应能达到定方案的程度,因此要求在工程技术方案论证,应达到Basic Design或Concept Design的程度,基本相当于我国的初步设计应达到的水平,应提出明确的设备清单;二是财务评价就项目论项目,这与国外利用企业理财的理论和方法进行资本预算管理,对投资项目进行投资决策和融资决策的通行做法存在重大差异,并且在经济评价方面不恰当地使用了"国民经济评价"的概念,由此引起一系列的认识误区;三是在市场分析、组织机构分析等方面与国外差别较大,研究深度严重不足;四是不重视多方案的比选及项目风险分析,或者分析的内容、深度严重不足,缺乏项目周期各阶段风险管理的统一筹划及策略论证。 一、可行性研究的依据和要求 (一)可行性研究的依据 一个拟建项目的可行性研究,必须在国家有关的规划、政策、法规的指导下完成,同时,还必须要有相应的各种技术资料。进行可行性研究工作的主要依据主要包括:①国家经济和社会发展的长期规划,部门与地区规划,经济建设的指导方针、任务、产业政策、投资政策和技术经济政策以及国家和地方法规等;②经过批准的项目建议书和在项目建议书批准后签订的意向性协议等;③由国家批准的资源报告,国土开发整治规划、区域规划和工业基地规划。对于交通运输项目建设要有有关的江河流域规划与路网规划等;④国家进出口贸易政策和关税政策;⑤当地的拟建厂址的自然、经济、社会等基础资料;⑥有关国家、地区和行业的工程技术、经济方面的法令、法规、标准定额资料等;⑦由国家颁布的建设项目可行性研究及经济评价的有关规定;⑧包含各种市场信息的市场调研报告。 (二)可行性研究的一般要求 可行性研究工作对于整个项目建设过程乃至整个国民经济都有非常重要的意义,为了保证可行性研究工作的科学性、客观性和公正性,有效地防止错误和遗漏,在可行性研究中,(1)首先必须站在客观公正的立场进行调查研究,做好基础资料的收集工作。对于收集的基础资料,要按照客观实际情况进行论证评价,如实地反映客观经济规律,从客观数据出发,通过科学分析,得出项目是否可行的结论。(2)可行性研究报告的内容深度必须达到国家规定的标准,基本内容要完整,应尽可能多地占有数据资料,避免粗制滥造,搞形式主义。在做法上要掌握好以下四个要点:①先论证,后决策;②处理好项目建议书、可行性研究、评估这三个阶段的关系,哪一个阶段发现不可行都应当停止研究;③要将调查研究贯彻始终。一定要掌握切实可靠的资料,以保证资料选取的全面性、重要性、客观性和连续性;④多方案比较,择优选取。对于涉外项目,或者在加人WTO等外在因素的压力下必须与国外接轨的项目,可行性研究的内容及深度还应尽可能与国际接轨。(3)为保证可行性研究的工作质量,应保证咨询设计单位足够的工作周期,防止因各种原因的不负责任草率行事。 具体工作周期由委托单位与咨询设计单位在签订合同时协商确定。 (三)可行性研究的主要内容 各类投资项目可行性研究的内容及侧重点因行业特点而差异很大,但一般应包括以下内容: 1.投资必要性。主要根据市场调查及预测的结果,以及有关的产业政策等因素,论证项目投资建设的必要性。在投资必要性的论证上,一是要做好投资环境的分析,对构成投资环境的各种要素进行全面的分析论证,二是要做好市场研究,包括市场供求预测、竞争力分析、价格分析、市场细分、定位及营销策略论证。 2.技术可行性。主要从项目实施的技术角度,合理设计技术方案,并进行比选和评价。各行业不同项目技术可行性的研究内容及深度差别很大。对于工业项目,可行性研究的技术论证应达到能够比较明确地提出设备清单的深度;对于各种非工业项目,技术方案的论证也应达到目前工程方案初步设计的深度,以便与国际惯例接轨。 3.财务可行性。主要从项目及投资者的角度,设计合理财务方案,从企业理财的角度进行资本预算,评价项目的财务盈利能力,进行投资决策,并从融资主体(企业)的角度评价股东投资收益、现金流量计划及债务清偿能力。 4.组织可行性。制定合理的项目实施进度计划、设计合理的组织机构、选择经验丰富的管理人员、建立良好的协作关系、制定合适的培训计划等,保证项目顺利执行。

密封件行业发展分析报告

密封件行业发展分析报告 近年来,国家对液气密行业的技术引进、技术改造、科研开发等给予了一定的支持,推动了行业的快速发展。我国农业、水利、能源、交通等产业的发展较快,为此需要大量机械装备以满足其发展的需要。随着工业化和自动化水平的提高,这些装备需要配套大量的高性能和高可靠性的液压气动和密封元件。 行业现状值得乐观 密封行业构成总体来说,形成了国企、民企、三资"三足鼎立"的局面,产值基本上各占三分之一。国有企业正加大改革力度;大量民企迅速崛起;外资大量进入,世界各大著名公司基本都在中国开展合资、独资、销售等业务,呈现"制造业向中国转移"的态势。 在技术水平上,国企主导产品是以80年代引进和跟踪开发为主,基本是国际中档水平;民企大多以中低档产品为主,但资金积累迅速,利用国内已有技术,聚集富有经验的人才,技术水平进步较快,其产品质量、品种与服务在竞争中不断提高;外资企业以中高档产品为主,技术水平与国外相当,为境内合资、独资企业所需高档主机和重点工程提供配套。 随着我国经济的迅猛发展,各类机械装备采用液压、气动实现传动与控制日益增长,对密封技术要求日益提高。我国流体动力产品市场发展迅速,除美、欧、日外,在发展中国家名列第一位。华尔卡我国进口也在增多,而且市场发展潜力很大。 后市发展潜力巨大 随着工业化和自动化水平的提高,机械装备需要配套大量的高性能和高可靠性的液压气动和密封元件。初步测算,预计今年国内对液压、液力、气动、密封产品需求总额,将由2005年的200亿元增至约350亿元。其中,液压产品由100多亿元增至200亿元,液力产品由10多亿元增至20多亿元,气动产品由近30亿元增至50多亿元,密封产品由30多亿元增至70亿元。 国家各项基础设施和基础工业建设蓬勃发展;除了长江三峡、南水北调、西气东输、西电东送、青藏铁路等世纪性工程建设外,还有一大批大型煤矿、油田、露天铁矿、电站、机场、港口、高速铁路、高等级公路等重点工程,以及大量的城市建设和住宅建设等。为此,土石方装卸工作量的不断增加,加上物流现代化集运的发展,以及新工艺、新技术和新材料的应用,将使国内工程机械需求量长期保持增长态势。 据有关预计,到2010年液压挖掘机年需求量约达6万台,推土机(120马力以上)近万台,装载机约10万台,平地机约2000台,压路机约1.5万台,工程起重机约2万台,叉车约8万台,水泥搅拌车近万台。此外,我国现拥有工程机械约140万台,预计到今年将达到200万台。另悉,每年为国产和合资生产的挖掘机、道路机械、建设机械、桩工机械、水泥搅拌车等配套所进口的液压件,约达1.5亿美元以上。总之,上述产品需要大量的高压柱塞泵,高压齿轮泵,大扭矩马达,车轮马达,多路阀、油缸,管件、管路总成和滤油器等,为工程机械配套、维修用液压和密封件的市场将面临大发展的新时期。

苜蓿草销售工作总结

苜蓿草销售工作总结 篇一:国产苜蓿草购销合同书 饲草料买卖合同书 购货单位(以下简称甲方):供货单位(以下简称乙方)为了增强双方的责任感,明确双方权利和义务,确保双方各自的经济利益,根据《中华人民共和国合同法》和相关法律法规的规定,经甲乙双方充分协商,甲方就购置乙方饲草料草一事达成如下协议,以便共同遵守: 一、供货名称、价格以及数量: 1、货物名称:饲草料 2、货物价格:签订合同时,饲草料价格为元/吨(注:以上报价均为到门价,乙方负责找车送到甲方指定地点)。 4、供货数量:吨左右。 二、饲草料草质量标准: 质量标准:水份≤20%,杂草≤10%,蛋白≥16%,感官新鲜,无霉变,无泥沙。 三、交货地点、运输方式及联系人: 1、交货地点: 2、运输方式:汽运 3、接货单位联系人: 五、交接货期限:

XX年月日至XX年月日。 六、验收方式及计算方式: 饲草料到达甲方交货地点后,由甲方组织工作人员按标准验收,验收合格后,开据验收合格单,进行过秤称重。 计算方式:经甲乙双方协商,乙方将饲草料运到甲方指定地点,在甲方场内进行过称按实际净重计算重量。在合同执行期间,甲方在收到一批货物计量后,必须及时与乙方核对重量。 七、付款方式: 1、每月对帐一次,对帐无误的,乙方开具正规发票,将发票与盖章确认的对帐单一同送到甲方,票到验收合格后,7个工作日内付清上月货款。 2、最后结算付款时间:乙方提供剩余饲草料的正规发票,甲方在10个工作日内结清剩余饲草料款。 八、本合同一式两份,甲乙双方各执一份,双方签字、盖章后生效。 甲方:乙方: 法人代表(签字):法人代表(签字): 联系电话;联系电话: 篇二:XX年中国苜蓿草市场分析预测报告 XX-2020年中国苜蓿草市场分析预

船舶装运安全技术通用范本

内部编号:AN-QP-HT792 版本/ 修改状态:01 / 00 The Production Process Includes Determining The Object Of The Problem And The Scope Of Influence, Analyzing The Problem, Proposing Solutions And Suggestions, Cost Planning And Feasibility Analysis, Implementation, Follow-Up And Interactive Correction, Summary, Etc. 编辑:__________________ 审核:__________________ 单位:__________________ 船舶装运安全技术通用范本

船舶装运安全技术通用范本 使用指引:本解决方案文件可用于对工作想法的进一步提升,对工作的正常进行起指导性作用,产生流程包括确定问题对象和影响范围,分析问题提出解决问题的办法和建议,成本规划和可行性分析,执行,后期跟进和交互修正,总结等。资料下载后可以进行自定义修改,可按照所需进行删减和使用。 船舶运输是沿海、沿江、沿河一带运输中的一种低成本、大运量的重要方式,也是石油产品运输的主要方式之一。油品的水路运输系统,主要是由油品码头和油船组成。 (一)装卸油码头 码头是沿江、沿海石化企业的一个重要组成部分。它有浮码头和栈桥式码头之分。 1.浮码头 浮码头是由趸船、趸船的锚系和支撑设施、引桥、护岸部分、浮动泵站和输油管等组成。浮码头的特点是趸船可随水位的涨落而升降,所以作为码头面的趸船甲板面与水面的高

再生资源回收行业市场分析报告

【最新资料,WORD文档,可编辑修改】 2013 商务部流通业发展司

目录

一、行业发展基本状况 2012年,受宏观经济影响,我国再生资源回收利用总量、回收值较上年同期都有所下降。其中,废钢铁、废有色金属、废塑料、废轮胎、废纸、废弃电器电子产品以及报废汽车、报废船舶八大类别的主要再生资源回收总量、回收总值双下降。废钢铁、废有色金属、废塑料、废纸、报废船舶五个类别的再生资源进口增长。 (一)行业规模分析 1.回收总量基本情况。八大品种再生资源回收总量达16035万吨,比2011年减少了426.8万吨,降幅为 2.6%。其中,降幅最大的是废弃电器电子产品,同比下降48.5%,主要受家电以旧换新政策终止影响;增幅最大的废塑料,同比增长18.5%。 表1 2011-2012年我国主要再生资源类别回收利用表

2012年,根据对全国31个省、市、自治区的970家典型再生资源回收企业调查,再生资源回收量为4079.13万吨,较上年同期增加678.04万吨;销售量较回收量增加了345.34万吨,说明库存消耗较多;而2011年再生资源销售量较回收量减少了149.85万吨,说明库存较大。 2.回收总值基本情况。2012年,八大品种再生资源回收总值为541 3.4亿元,较2011年的5763.9亿元减少了350.5亿元,降幅为6.1%。其中废弃电器电子产品降幅最大为-52%,废有色金属增幅最大,增幅为15.5%。 表2 2011-2012年我国主要再生资源类别回收价值表 单位:亿元

3.主要品种进口基本情况。2012年,我国废钢铁、废有色金属、废塑料、废纸、报废船舶五大类别的再生资源共进口4970万吨,比2011年增加了243.3万吨,增幅达5.1%。其中增幅最大的是报废船舶,增长42.5%,降幅最大的是废钢铁,降幅为26.6%。 表3 2011-2012年我国主要再生资源进口情况表

可行性研究报告模板(模板)

可行性研究报告模板(模板)

目录第一篇:可行性研究报告模板第二篇:可行性研究报告模板第三篇:可行性研究报告模板第四篇:可行性研究报告模板第五篇:房地产可行性研究报告正文第一篇:可行性研究报告模板xxxx项目可行性研究报告 报告日期xxxx年xxxx月xxxx日 1 / 6 目录 第一节项目概况 一、项目背景 二、投资方简介 三、目标公司简介 第二节拟投资行业及市场概况 第三节项目实施的必要性与可行性 一、项目实施的必要性 二、目标公司市场分析 三、项目实施的可行性 第四节项目内容及实施方案 第五节项目效益分析 一、经营收入估算 二、经营总成本估算 三、经营利润与财务评价

第六节项目风险分析及对策 一、市场风险及对策 二、技术风险及对策 三、财务风险及对策 …… 第七节投资方案 一、收购定价 二、预计投资总额 三、资金来源与支付 四、后续发展方案 第六节报告结论 第一节项目概况 一、项目背景 说明项目提出的背景、投资理由、拟投资国家的投资环境、在可行性研究前已经进行的工作情况及其成果、重要问题的决策和决策过程等情况。 二、投资方简介 1、投资方基本情况及经营情况 包括目标公司基本工商注册信息、产业布局、主要产品及用途、员工情况、股权结构及控股方信息、行业地位、历史沿革等。 2、投资方实力和优势分析 三、目标公司简介

1、基本信息 包括目标公司基本工商注册信息、产业布局、主要产品及用途、员工情况、股权结构及控股方信息、行业地位、历史沿革等。 2、经营情况 (1)经营情况 公司的产品在市场上进行销售、服务的发展现状,包括历年产量、销售收入等。 (2)资产负债情况 公司主要财务指标,要求能够反映公司盈利能力、经营能力、偿债能力等。 第二节拟投资行业及市场概况 1、国内相关行业及市场概况 2、国际相关行业及市场概况 第三节项目实施的必要性与可行性 一、项目实施的必要性 主要围绕公司战略目标,根据公司产业资源协同发展的需要以及产品规划,结合产业政策等有关因素的支持与制约,论证项目投资的必要性。 二、目标公司市场分析 运用统计分析原理,分析目标公司产品销售变化及市场发展趋势。 1、市场规模

可行性研究报告内容及编写要求

一般可行性研究报告的主要内容和要求如下: (一)基本情况:经营企业名称、法定地址、宗旨、经营范围和规模;合营各方名称、注册国家、法定地址和法定代表人姓名、职务、国籍;企业总投资、注册资本股本额(自有资金额、合营各方出资比例、出资方式、股本交纳期限);合营期限、合营方利润分配及亏损分担比例;项目建议书的审批文件;可行性研究报告的负责人名单;可行性研究报告的概况、结论、问题和建议。 (二)产品生产安排及其依据。要说明国内外市场需求情况和市场预测的情况,以及国内外目前已有的和在建的生产装备能力。 (三)物料供应安排(包括能源和交通运输)及其依据。 (四)项目地址选择及其依据。 (五)技术装备和工艺过程的选择及其依据(包括国内外设备分批交货的安排)。 (六)生产组织安排(包括职工总数、构成、来源和经营管理)及其依据。(七)环境污染治理和劳动安全保护、卫生设施及其依据。 (八)建设方式、建设进度安排及其依据。 (九)资金筹措及其依据(包括厂房、设备入股计算的依据)。 (十)外汇收支安排及其依据。 (十一)综合分析(包括经济、技术、财务和法律方面的分析)。要采用动态法和风险法(或敏感度分析法)等方法分析项目效益和外汇收支等情况。 (十二)必要的附件。如合营各方的营业执照副本;法定代表人证明书;合营各方的资产、经营情况资料;上及主管部门的意见 可行性研究报告的写作要求主要包括以下四个方面: (1)设计方案。可行性研究报告的主要任务是对预先设计的方案进行论证,所以必须设计研究方案,才能明确研究对象。 (2)内容真实。可行性研究报告涉及的内容以及反映情况的数据,必须绝对真实可靠,不许有任何偏差及失误。可行性研究报告中所运用资料、数据,都要经过反复核实,以确保内容的真实性。 (3)预测准确。可行性研究是投资决策前的活动。它是在事件没有发生之前的研究,是对事物未来发展的情况、可能遇到的问题和结果的估计,具有预测性。因此,必须进行深入地调查研究,充分地占有资料,运用切合实际的预测方法,科学地预测未来前景。 (4)论证严密。论证性是可行性研究报告的一个显著特点。要使其有论证性,必须做到运用系统的分析方法,围绕影响项目的各种因素进行全面、系统的分析,既要作宏观的分析,又要作微观的分析。 《可行性研究报告》内容及编写要求: 可行性研究(FeasibilityStudy)是通过对项目的主要内容和配套条件,如市场需求、资源供应、建设规模、工艺路线、设备选型、环境影响、资金筹措、盈利

2018年汽车密封件行业分析报告

2018年汽车密封件行业分析报告 2018年9月

目录 一、行业主管部门、监管体制、主要法律法规及政策 (5) 1、行业主管部门及监管体制 (5) (1)行业主管部门 (5) (2)行业自律组织 (5) (3)行业认证标准 (5) 2、主要法律法规及产业政策 (6) 二、行业发展现状与趋势 (7) 1、我国汽车行业 (7) (1)我国已连续九年蝉联世界第一产销大国 (7) (2)乘用车市场是消费主力 (10) (3)我国汽车市场自主品牌发展势头十分强劲 (11) (4)新能源汽车冲击燃油车市场,环保化成为趋势 (12) 2、我国汽车零部件行业 (14) (1)相对于整车产业,我国汽车零部件产业具有较大成长空间 (14) (2)资源整合与兼并收购成为发展趋势 (14) (3)汽车零部件本土化 (15) 3、我国汽车密封件行业 (16) (1)市场规模 (16) (2)自主品牌车企的异军突起带动了本土汽车密封条企业的快速发展 (16) (3)技术特点 (17) (4)未来趋势 (17) 三、行业竞争格局和市场化程度 (18) 1、外资/合资厂商 (18) (1)申雅密封件有限公司 (18) (2)瀚德(中国)汽车密封系统有限公司 (19) (3)鬼怒川橡塑(广州)有限公司 (19) (4)福州福光橡塑有限公司 (20)

(5)北京威卡威汽车零部件股份有限公司 (20) (6)上海西川密封件有限公司 (20) (7)丰田合成星光(天津)汽车部品有限公司 (21) (8)和承汽车配件(太仓)有限公司 (21) (9)上海红阳密封件有限公司 (21) 2、国内自主厂商 (22) (1)浙江仙通橡塑股份有限公司 (22) (2)江阴海达橡塑股份有限公司 (22) (3)贵州贵航汽车零部件股份有限公司 (22) (4)安徽中鼎密封件股份有限公司 (23) (5)建新赵氏集团有限公司 (23) 四、影响行业发展的因素 (24) 1、有利因素 (24) (1)国家政策大力支持发展汽车整车行业和零部件生产行业 (24) (2)下游客户需求量提高,汽车整车行业业绩上升 (24) (3)经济全球化发展和汽车零配件国产化趋势 (25) 2、不利因素 (25) (1)环保标准提升,橡塑原料要求提升 (25) (2)汽车行业技术难度升高,受制于下游客户发展 (26) (3)成本控制难度大,竞争激烈 (26) 五、进入行业的主要障碍 (26) 1、技术壁垒 (26) 2、成本控制壁垒 (27) 3、资金壁垒 (27) 4、客户认证壁垒 (28) 六、行业周期性、区域性、季节性特征 (28) 1、周期性 (28) 2、区域性 (29)

中国苜蓿草行业研究分析报告

2016年中国苜蓿草行业研究分析报告 一、苜蓿草相关概述 苜蓿草是苜蓿属植物的通称。苜蓿属豆科牧草,是世界上种植最早的牧草之一,不仅富含粗蛋白及多种维生素和微量元素,而且还含有一些未知生长因子,适口性好,营养价值高。 苜蓿中含有丰富的蛋白质,初花期至花期的含量一般在17%~20%,粗脂肪含量大多在2%~3%。开花前,粗纤维和无氮浸出物在苜蓿干物质中的含量为30%左右,开花期即达35%以上,粗灰分含量一般都在10%左右,其中,钙为1.5%,磷为0.1%~0.3%。苜蓿中含有丰富的维生素和微量元素。微量元素中有畜禽必需的铁、铜、锰、锌、钴和硒,其中,铁、锰含量较多。紫花苜蓿维生素含量丰富,含胡萝卜素18.8~161毫克/千克、VC210毫克/千克、VB5~6毫克/千克、VK150~200毫克/千克。 将苜蓿草添加到牲畜的饲料中,会对畜禽生长发育具有显着的促进作用,尤其是能提高奶牛的产奶量和品质,促进奶业的发展。苜蓿草还有显着的改善环境的效力,能够有效改善盐碱化和沙化土地,具有水土保持、提高土质等生态功能,具有非常大的生态价值,被称为“牧草之王”。 二、中国苜蓿草市场发展现状 长期以来,政府一直重视苜蓿产业的可持续发展,国家“振兴奶业计划”政策中,对苜蓿草产业给予了大力度的支持,对3000亩以上规模化种植基地,仅财政补贴一项即达600元/亩。农业部具体实施奶业苜蓿振兴计划以来,全国累计支持种植苜蓿150万亩,年产商品苜蓿100万t,我国苜蓿种植面积和商品产量已初具规模。应该说,如此强大的政策支持,对近几年苜蓿产业的发展,起到了极大的刺激与促进作用,苜蓿基地建设蓬勃发展,大面积的苜蓿种植区不断涌现。国内苜蓿种植区域主要是甘肃、内蒙古、陕西等地,甘肃省苜蓿留床面积达到994万亩,居全国第一。内蒙古人工苜蓿草地面积888万亩,位居全国第二位。 虽然国内苜蓿产量有所提高,但是在质量上与美国等国家还是存在很大差距,导致我国优质苜蓿始终处于依赖进口的状态。预期中国高端苜蓿草依赖美国的局面还将持续一段时期,但随着中国苜蓿产业在发展规模、整体素质、经营模式等方面的持续快速发展,最终还是主要依靠国内解决优质牧草短缺问题。 三、中国苜蓿草生产情况 据调查,目前国内种植苜蓿的主体大致可化为5种形式:第一种形式,是分散的农户,自家种植用来养畜,自产自用;第二种形式,是牧区的牧户,利用人工草场,补饲牲畜;第三种形式,是牧草生产企业,种植的苜蓿全部用于商品销售;第四种形式,是奶农专业合作社和各类牧场,种植苜蓿主要用于饲喂奶牛;第五种形式,是农垦系统的大型农场,设施及管理条件优越,基木形成生产、加工、销售一体化的经营模式。苜蓿草的种植形式导致大部分苜蓿草并不会进入流通市场。

船舶装运安全技术标准版本

文件编号:RHD-QB-K6729 (解决方案范本系列) 编辑:XXXXXX 查核:XXXXXX 时间:XXXXXX 船舶装运安全技术标准 版本

船舶装运安全技术标准版本 操作指导:该解决方案文件为日常单位或公司为保证的工作、生产能够安全稳定地有效运转而制定的,并由相关人员在办理业务或操作时进行更好的判断与管理。,其中条款可根据自己现实基础上调整,请仔细浏览后进行编辑与保存。 船舶运输是沿海、沿江、沿河一带运输中的一种低成本、大运量的重要方式,也是石油产品运输的主要方式之一。油品的水路运输系统,主要是由油品码头和油船组成。 (一)装卸油码头 码头是沿江、沿海石化企业的一个重要组成部分。它有浮码头和栈桥式码头之分。 1.浮码头 浮码头是由趸船、趸船的锚系和支撑设施、引桥、护岸部分、浮动泵站和输油管等组成。浮码头的特点是趸船可随水位的涨落而升降,所以作为码头面

的趸船甲板面与水面的高差基本上为一定值,他与船舶间的联系在任何水位均一样方便。 趸船的长度是根据停靠船只的长度以及水域条件的好坏来定的,一般情况下,趸船长度与油船长度之比为0.7~0.8。如果水域条件好,趸船可小些;如果水域条件差,趸船则可大些。 活动引桥的坡度是随水位的变化而升降的,一般在低水位的情况下,人行桥的坡度不陡于1:3。活动引桥在行人时宽度不小于2m。 2、栈桥式码头 由于浮码头供停泊的油船吨位不大,随着船舶的大型化,万吨以上的油轮多采用栈桥式油码头。栈桥式码头一般是由引桥、工作平台和靠船墩等部分组成。引桥作为人行和敷设管道之用;工作平台作为装卸油品操作之用;靠船墩则为靠船系船之用。在靠船

俄罗斯市场分析报告(总)

俄罗斯市场分析报告 俄罗斯位于欧亚大陆北部,地跨欧亚两大洲,是世界上面积最大的国家,拥有世界最大储量的矿产和能源资源及森林储备,是最大的石油和天然气输出国。由于其特殊的地理自然因素和历史因素,俄罗斯形成了独特的产业结构既工业结构不合理,重工业发达,轻工业发展缓慢,民用工业落后。 1、俄罗斯重点特色产业 1.1石油天然气 俄罗斯地大物博,自然资源丰富。石油天然气业长期以来在俄罗斯经济中发挥核心作用,乌拉尔牌石油价格是俄制定国家财政预算的重要依据。2011年俄石油和天然气开采量双双出现增长,其中石油开采量为5.11亿吨,天然气开采量为6705.44亿立方米,约占GDP 的25%左右。 1.2冶金行业 俄罗斯是世界面积第一大国,矿产资源十分丰富,铁、铝、铜、镍等金属矿产的储量和产量都居于世界前列,矿石开采和冶金行业在俄经济中发挥重要作用,2007年该行业产值为29557亿卢布,约占俄GDP的9%,其年度涨幅约与GDP相同。 1.3林业 俄罗斯森林覆盖面积8.67亿公顷,占国土面积的51%,居世界第一位。木材蓄积量807亿立方米,2007年木材加工行业总产值为

1.3万亿卢,占GDP的1.3%. 2、俄罗斯对外贸易概况 俄罗斯是全球第17大进口市场和第9大出口市场。机电产品、运输设备和化工产品是俄罗斯进口的前三大类商品,2013年进口额分别为873.2亿美元、475.4亿美元和318.0亿美元,占同期俄罗斯进口总额的30.4%、16.6%和11.1%纺织品及原料,食品饮料烟草,鞋靴、伞等轻工业品的进口增长较快,进口额增幅分别为7.8%、6.8% 和5.3%。 俄主要出口商品是石油和天然气等矿产品、金属及其制品、化工产品、机械设备和交通工具、宝石及其制品、木材及纸浆等。主要进口商品是机械设备和交通工具、食品和农业原料产品、化工品及橡胶、金属及其制品、纺织服装类商品等。 目前,中国是俄罗斯最主要的进口货源地,2013年俄罗斯自中国进口的主要商品为机电产品、纺织品及原料和金属制品,进口额分别为235.0亿美元、51.6亿美元和40.9亿美元,占俄罗斯自中国进口总额的45.5%、10.0%和7.9%此外,家具、玩具、鞋靴和伞等轻工产品和运输设备也是俄罗斯自中国进口的主要大类商品。 3、中国对俄罗斯重点产业市场分析 3.1纺织服装业市场 由于存在棉、毛原料匮乏, 纺织加工工艺陈旧, 生产设备落后, 服装及其他各类纺织品生产能力不足等因素,以俄罗斯目前的纺织服装业发展水平无法满足庞大的国内市场。据统计俄罗斯每年消费各类

可行性研究报告通用模板(完整版)

报告编号:YT-FS-1593-70 可行性研究报告通用模板 (完整版) After Completing The T ask According To The Original Plan, A Report Will Be Formed T o Reflect The Basic Situation Encountered, Reveal The Existing Problems And Put Forward Future Ideas. 互惠互利共同繁荣 Mutual Benefit And Common Prosperity

可行性研究报告通用模板(完整版) 备注:该报告书文本主要按照原定计划完成任务后形成报告,并反映遇到的基本情况、实际取得的成功和过程中取得的经验教训、揭露存在的问题以及提出今后设想。文档可根据实际情况进行修改和使用。 目录: 第一章项目总论 第二章项目背景和发展概况 第三章市场分析与建设规模 第四章建设条件与厂址选择 第五章工厂技术方案 第六章环境保护与劳动安全 第七章企业组织和劳动定员 第八章项目实施进度安排 第九章投资估算与资金筹措 第十章财务效益、经济与社会效益评价 第十一章可行性研究结论与建议 第一章项目总论

总论作为可行性研究报告的首章,要综合叙述研究报告中各章节的主要问题和研究结论,并对项目的可行与否提出最终建议,为可行性研究的审批提供方便。总论章可根据项目的具体条件,参照下列内容编写。 §1.1 项目背景 §1.1.1 项目名称 企业或工程的全称,应和项目建议书所列的名称一致。 §1.1.2 项目承办单位 承办单位系指负责项目筹建工作的单位(或称建设单位),应注明单位的全称和总负责人。 §1.1.3 项目主管部门 注明项目所属的主管部门。或所属集团、公司的名称。中外合资项目应注明投资各方所属部门。集团或公司的名称、地址及法人代表的姓名、国籍。 §1.1.4 项目拟建地区、地点 §1.1.5 承担可行性研究工作的单位和法人代表

编制可行性研究报告

编制可行性研究报告 目录第一篇:房地产集团公司:编制可行性研究报告第二篇:如何编制项目可行性研究报告第三篇:编制可行性研究报告用到的相关法律法规第四篇:编制项目可行性研究报告需要提供的资料第五篇:编制项目可行性研究报告需要提供的资料正文第一篇:房地产集团公司:编制可行性研究报告 编制可行性研究报告 1.作业目的 项目可行性研究按时间和要求的不同分为初步可行性研究和深度可行性研究。项目初步可行性研究是获取开发土地前最重要的技术性工作之一,是投资者进行投资决策的主要依据。在土地使用权正式获取后,项目开发者还需进行更为详尽的深度可行性研究,为随后的项目方案设计提供依据。在市场经济条件下,项目可行性研究报告必须真正体现市场的趋势,遵循市场规律,反映市场现实,为项目的投资寻找到真正的可行之路。 2.作业要求 为保证可行性研究报告的质量,应切实作好编制前的准备工作,占有充分信息资料,进行科学分析比选论证,做到编制依据可靠、结构内容完整、文本格式规范、附表附件齐全。报告的表述形式尽可能数字化、图表化,报告深度能满足投资决策和编制初步设计方案的需要。

3.主管部门总师室:组建工作小组,批准工作计划,组织优化和修改报告,审定报告。 协管部门商务部、销售部、营销策划、发展部、财务部:审阅相关专业的章节,提出优化修改意见,协助总师室把关。 主办岗位总工程师:制订工作计划,分配任务,汇总编辑,优化修改督办。 协办岗位:工作小组成员:按各自的专业或专长分头进行调查研究和编写报告章节,并根据总工程师的意见优化修改。 4.紧前工作条件 初步可行性研究:已进行市场调研和现场调查,已取得相关土地技术指标; 深度可行性研究:已获得土地使用权,已有明确的地区控制性详规和相关的经济技术指标。 5.作业描述 总工程师组建工作小组,成员主要来自公司内部各业务部门,并基本固定。有特殊要求的可聘请社会专业人员参加。 本主办岗位制订工作计划,明确可行性研究工作的范围,重点,深度,报告提纲,章节分工,进度安排,费用预算等。工作计划报总经济师批准后,布置安排落实。 各成员按照专业分工调查研究收集资料,必要时再次进行实地调查和市场调查。 小组集体讨论,议题为:

标准密封件项目可行性研究报告

标准密封件项目 可行性研究报告 xxx科技公司

标准密封件项目可行性研究报告目录 第一章总论 第二章项目建设必要性分析 第三章市场调研分析 第四章产品规划方案 第五章项目选址方案 第六章土建工程 第七章项目工艺先进性 第八章项目环境保护分析 第九章安全卫生 第十章项目风险应对说明 第十一章项目节能方案分析 第十二章进度方案 第十三章项目投资计划方案 第十四章经济效益可行性 第十五章招标方案 第十六章综合评价

第一章总论 一、项目承办单位基本情况 (一)公司名称 xxx科技公司 (二)公司简介 公司是一家集研发、生产、销售为一体的高新技术企业,专注于产品,致力于产品的设计与开发,各种生产流水线工艺的自动化智能化改造,为 客户设计开发各种产品生产线。 公司坚持以市场需求为导向、以科技创新为中心,在品牌建设方面不 断努力。先后获得国家级高新技术企业等资质荣。 公司生产运营过程中,始终坚持以效益为中心,突出业绩导向,全面 推行内部市场化运作模式,不断健全完善全面预算管理体系及考评机制, 把全面预算管理贯穿于生产经营活动的各个环节。通过强化预算执行过程 管控和绩效考核,对生产经营过程实施全方位精细化管理,有效控制了产 品生产成本;着力推进生产控制自动化与经营管理信息化的深度融合,提 高了生产和管理效率,优化了员工配置,降低了人力资源成本;坚持问题 导向,不断优化工艺技术指标,强化技术攻关,积极推广应用新技术、新 工艺、新材料、新装备,原料转化率稳步提高,降低了原料成本及能源消耗,产品成本优势明显。

(三)公司经济效益分析 上一年度,xxx(集团)有限公司实现营业收入22662.29万元,同比增长15.25%(2998.12万元)。其中,主营业业务标准密封件生产及销售收入为18833.86万元,占营业总收入的83.11%。 根据初步统计测算,公司实现利润总额6334.23万元,较去年同期相比增长989.93万元,增长率18.52%;实现净利润4750.67万元,较去年同期相比增长886.29万元,增长率22.93%。 上年度主要经济指标

苜蓿草市场分析实施报告

苜蓿草市场分析报告 一、全球苜蓿草产量 全球苜蓿干草产量1.38亿吨(2014年),其中北美洲6333万吨,南美洲2755万吨,欧洲3277万吨,亚洲628万吨,大洋洲666万吨,非洲136万吨。 前十位苜蓿种植是美国(36%)、中国(15%)、阿根廷、俄罗斯、意大利、加拿大、法国、澳大利亚、匈牙利和保加利亚。 全球苜蓿草生产类型主要有苜蓿风干草捆、苜蓿脱水草捆、苜蓿青贮、苜蓿草颗粒等。 苜蓿草草捆苜蓿草颗粒 二、全球苜蓿草进出口量 2016年全球苜蓿草进出口量为850万吨,其中出口量为600万吨,进口量为250万吨;主要出口国:美国、西班牙、加拿大、吉尔吉斯斯坦、哈萨克斯坦、保加利亚。主要进口国和地区:中国、日本、沙特、阿联酋、国、。 苜蓿草主产国大部分自用,出口量占产量的比例不大,如美国仅有不到5%产量的苜蓿草用来出口。 三、中国苜蓿草进口 中国海关获得数据统计,2016年中国进口苜蓿草总计146.31万吨,相比2015年的121.36万吨增加20.57%;进口金额总计44998.40万美元,同比下降4.00%;全年平均到岸价为307.55美元/吨,同比下降20.38%。

从2013年到2016年,中国进口苜蓿的变化趋势是:总量逐年提升,增幅逐年放大; 美国苜蓿的比例在下降,西班牙的苜蓿比例在上升。 国产苜蓿的质量不稳定,一级或特级苜蓿草的产量重不足,目前高品质苜蓿市场还依赖于进口。 四、中国苜蓿草产业 2015年,中国苜蓿草产量418.2万吨,进口121万吨,需求量538万吨,供需基本平衡。 分析我国牧草市场的供求形势,劣质牧草供大于求,而苜蓿等优质牧草却供不应求。 一级苜蓿很少,大多为二级苜蓿草。质量较好的省份在和。由于农民收购价的提高,苜蓿出场价普遍提高,一、二级苜蓿在2100-2300元/吨,在2200-2400元/吨。但是,的苜蓿数量很有限,基本在本地消化了,还需大量从调购。目前,是苜蓿贮存最多的省份,其次是,多奶牛场已选用国产苜蓿予以降低饲养成本。 我国苜蓿草产业发展主要分为四个阶段: 第一阶段是传统阶段,即我国一直存在的农民自产自用的生产式,此式非常稳定但从未进入商品草市场。

船舶装运危险品须知.doc

船舶装运危险品须知 Instruction for shipping dangerous goods 危险货物具有易燃、易爆、毒害、腐蚀及放射等特性。危险货物运输是一项技术性、科学性强、涉及部门广、多环节的工作。装卸运输途中及保管过程中稍有不慎,就会酿成灾难性事故,危及船舶、货物、港口和人民生命财产的安全。为进一步加强对危险货物运输的监督管理,保障运输安全,特制定本须知: Dangerous goods are inflammable, explosive, toxic, corrosive and radiating and have other characteristics. Transportation of dangerous goods is technical, scientific and involves many departments. Handling transportation and storage process of the slightest mistake will lead to catastrophic accidents, endangering the ship, cargo, port and people's lives and property. To further strengthen supervision and management of transport of dangerous goods and to ensure transportation safety, here are formulated notes: 1.受载前的工作Pre-loading work 1.1.为便于公司选择合适船舶,机务部应负责提供所有营运船舶最新的设备技术状况资 料,特别是影响危险货物运输安全的资料及技术数据; In order to facilitate the company, choose the right ship. The Ministry shall be responsible for providing maintenance in operation of the ship among all the latest information on technical condition of equipment, particularly those affecting the safety of transportation of dangerous goods; 1.2.根据船舶装运危险货物的具体情况,安监部对船长、驾驶员要进行技术把关、严格检 查,监督船舶认真贯彻执行有关航行规章制度,特别是有关避碰、雾航和分割航道制等; According to the ship’s material circumstance of carrying dangerous goods, safety supervision department should monitor the master and officers, they should conduct technical checks, strict inspection, and supervision of vessels sailing to conscientiously implement the relevant rules and regulations, particularly with regard to collision avoidance, navigation and split channel fog system, etc.; 1.3.公司接到装运危险品生产联系单后,要根据所掌握的危险货物特性等资料,在货物性 质、积载要求、运输途中保管、消防,向船舶布置装运危险品注意事项; The contact received a single shipment of dangerous goods after production, according to the characteristics of dangerous goods master data, in the nature of the goods, stowage requirements, transit, storage, fire, arranged to ship dangerous goods shipping note; 1.4.船长接到航次指示和货单后,必须和大副认真审查货单,根据《国际危规》属危险品 的,必须通过代理从发货人处取得有危险货物鉴定单位主管部门签署的“危险货物技术说明书”(DANGFROUS GOODS PFCIFICATIONS)或相关资料,内容必须包括:危险货物名称(一定要正确的学名而不是商品名称)、联合国编号、国际危规类别、理化性质、急救措施、消防方法、积载要求或积载注意事项、装卸及运输注意事项;Master instructions and invoices received after the voyage, and the chief officer must carefully review the invoice, according to "the IMDG Code" is a dangerous goods must be through a proxy obtained from the consignor dangerous goods at the administrative department of identification signed by " Dangerous goods technical manual "(DANGFROUS GOODS PFCIFICATIONS) or relevant information, and must include: Name of dangerous goods (must be the correct scientific name, not trade names), UN number, the IMDG class, physical and chemical properties, first aid, fire fighting methods, stowage requirements or precautions, handling and transportation considerations; 1.5.船长、大副应对照《国际危规》,认真核对上述资料。如有疑问,要及时澄清。如不 能得到上述资料,船方又无法充分掌握这些危险货物的特性、包装、积载要求和消防急救方法,须及时与调度业务员联系,不能盲目接受货载; master, chief officer should be in control "of the IMDG Code", carefully check the above information. If in doubt, should be promptly clarified. If you can not get the above information, the ship is unable to fully grasp the characteristics of these dangerous goods, packing, stowage requirements and fire first-aid methods, and scheduling clerk shall promptly contact, can not