国内外抗肿瘤药市场现状

中国抗肿瘤药物市场分析报告

中国抗肿瘤药物市场分析报告 一、肿瘤概述 肿瘤是一种基因病,但并非是遗传的,它是指细胞在致癌因素作用下,基因发生了改变,失去对其生长的正常调控,导致单克隆性异常增生而形成的新生物。根据肿瘤的生物学特性及其对机体的危害性的不同,肿瘤可分为良性肿瘤和恶性肿瘤两大类。通常所讲的"癌症"指的是所有的恶性肿瘤,癌症与心脑血管疾病和意外事故一起,构成当今世界所有国家三大死亡原因。因此,世界卫生组织和各国政府卫生部门都把攻克癌症列为一项首要任务。 二、我国肿瘤发病率情况 1 我国城乡及不同类型地区居民肿瘤患病率分析 2008年,我国卫生部的统计资料表明,每年我国新生肿瘤患者总数约212.7万人左右,其中,每年有106万左右的恶性肿瘤新生患者;同时,全国约有268.5万左右的肿瘤现有患者,其中,恶性肿瘤现有患者约148.5万左右。近年来我国肿瘤患病情况的格局大致如表1: 表1我国肿瘤患病情况(单位:千分之一) 从表1可以看出,恶性肿瘤和良性肿瘤的城市患病率要明显高于农村患病率。恶性肿瘤中,各类型城市患病率依次为:大城市>中城市>一类农村>小城市>二类农村>四类农村>三类农村;良性肿瘤中,各类型城市患病率依次为:中城市>大城市>小城市>一类农村>三类农村>二类农村>四类农村。 注:根据人口规模,将城市地区分成大城市(非农业人口在100万以上,一般为省会城市)、中等城市、小城市(非农业人口在30万以下)三种类型;根据社会经济多个指标进行综合分类,把农村分为四类地区,即一类(相当于富裕农村)、二类(小康)、三类(温饱)和四类农村(贫

困) 2 我国城乡地区居民疾病肿瘤两周患病率按年龄分析 2008年,卫生部统计表明,随着年龄的增长,恶性肿瘤的两周患病率呈逐渐上升趋势,恶性肿瘤患者主要集中在中老年人群中,尤其是65岁以上的老年人群当中;良性肿瘤的两周患病率则呈下开的“抛物线”状,45-54岁左右的人群两周患病率最高,这部份人随着年龄的增长会有相当部份的患者由良性肿瘤转变成恶性肿瘤。我国肿瘤患病各年龄两周患病率大致如表2所示。 表2 肿瘤患病各年龄两周患病率(单位:千分之一) 注:发病率=两周内患病率*两周内发病比例(即新发病例);两周内发病比例=0.5349(由国家卫生部统计) 3 我国肿瘤患者死亡率分析 据粗略统计,2008年我国城市人口癌症死亡率为128.08/10万,年死亡130万人以上,占城市人口总死因的21.82%;农村人口癌症死亡率为105.53/10万,占农村人口总死因的16.50%,因此,癌症(肿瘤)成为继心脑血管疾病后的我国第二大疾病。具体死亡情况按卫生部统计资料如见表3

抗肿瘤药物市场情况与竞争情况分析

目录 1、我国肿瘤流行病学情况和抗肿瘤用药市场规模 (4) 1.1流行病学现状和趋势 (4) 1.2抗肿瘤用药市场情况 (5) 2、肿瘤的重要概念梳理 (7) 2.1肿瘤的定义和诊断 (7) 2.2肿瘤的发生、进展和预防 (7) 3、国内抗肿瘤药物治疗市场的拉动力量 (9) 3.1国内肿瘤发病例数和发病率可能长期提升 (9) 3.1.1发达国家表现出了明显的高肿瘤发生率 (9) 3.1.2早期筛查在肿瘤发生率的提升中具有重要推动作用 (10) 3.2中国和美日具有癌症发病率对标的基础 (13) 3.2.1医疗可及性的追赶 (13) 3.2.2饮食习惯和部分疾病流行病学存在明显异同 (14) 3.3肿瘤药物价格对市场影响的分析 (20) 3.4其他重要推动因素 (23) 3.4.1准入门槛和审批速度提升 (23) 3.4.2国产创新药物仿制、研发能力的提高 (24) 4、影响国内抗肿瘤药物市场扩大的潜在因素 (26) 4.1肿瘤早期筛查对抗肿瘤药物的影响 (26) 4.2抗肿瘤药物支付体系的影响 (26) 4.3抗肿瘤药物市场竞争趋于激烈 (30) 4.4其他潜在影响因素 (31) 5、关于目前抗肿瘤治疗渗透情况的分析 (32) 图表1:肿瘤新发病例数和增长速度 (4) 图表2:城乡肿瘤发病率对比 (4) 图表3:男女肿瘤发病率对比 (4) 图表4:年龄和肿瘤发病的联系 (5) 图表5:肿瘤发病构成 (5) 图表6:抗肿瘤药物市场增长情况和规模(亿) (6) 图表7:各用药领域滚动增长速度 (6) 图表8:影响肿瘤发生的因素 (7) 图表9:肿瘤的演化 (8) 图表10:肿瘤全球流行病学情况 (9) 图表11:高收入国家和中高收入国家肿瘤发病率对比 (9) 图表12:高收入国家和中高收入国家肿瘤发病数(例)对比 (10) 图表13:中国胃癌(左)、结直肠癌(中)和日本胃癌5年生存率(右)情况 .. 11图表14:日本对胃癌、结肠癌的筛查覆盖率逐渐提升 (11) 图表15:中国40-69岁人口占总人口比例 (12) 图表16:PSA筛查催动美国前列腺癌诊断率上升 (12) 图表17:美国各州HAQs评分情况 (13) 图表18:中国各省HAQs评分情况 (13)

医药市场调研报告精选

医药市场调研报告精选 引导语:如果你们还不知道医药市场调研报告怎么写。下面为大家带来医药市场调研报告范文,欢迎大家阅读和参考。 医药市场调研报告范文一:恶性肿瘤是当今严重危害人类健康和生命的疾病之一。尽管人类经过了近百年的努力,在恶性肿瘤的预防、诊断和治疗等方面取得了不少成功的经验,但全世界每年仍.900万新发癌症患者,每年.500万人死于癌症。我国是一个癌症多发性国家,现.260万癌症患者、每年新发病患者180万、死亡人数140万。癌症仍然是给人类带来灾难的头号杀手。开发研究生产疗效好、广谱性强、副作用小的抗癌药物仍然是医学界的重要课题。 我国抗肿瘤药物的研究开发始于上世纪50年代末期,上世纪60年代初期已.部分品种开始生产销售。40多年来,我国抗肿瘤药物生产已由个别品种发展到系列化产品,研发和销售也.了长足的进步。特别是近十年来,研发(包括仿制)及市场营销上的成就令人瞩目。 目前,我国抗肿瘤药物生产企业已.近百家(包括中药制剂生产厂家)。其中,原料药厂20多家,制剂厂和中药厂.60多家。迄今为止,我国抗肿瘤药物已发展到七大类160多个品种。世界卫生组织XX年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。我国年产抗肿瘤药物30多吨,生产

企业主要分布在江苏、浙江、广东、山东、上海等地。但产品仍不能满足日益增长的临床需求。总体说来,抗肿瘤药物市场需求大于供应。 所以,了解患肿瘤病人家庭的抗肿瘤药品的消费情况和大众对抗肿瘤药品的态度,一方面,.助于企业从消费者角度研究细分的抗肿瘤用药情况;另一方面,.助于医药生产企业和流通企业更好地了解目标消费者的需求,并进一步了解抗肿瘤药品的市场竞争情况,从而使企业能“对症下药”,把更多、更好的药品快速销售到消费者手中。 本次调研主要是为了通过对消费者对抗肿瘤药的认识、了解和用药态度调查,来了解抗肿瘤药品市场的竞争状况和消费者对抗肿瘤药的需求喜好及对医药企业的期望。由此使恒瑞医药能很好的把握消费者的心态,掌握抗肿瘤用药市场的发展趋势,从而采取.力的、合理的措施来推广其主打产品——艾恒。 本次调研采取络调研的方法,在络上随机发放问卷,然后收集整理,进行资料的分析整理。问卷的设计根据正常的人们对药品的认知过程来排列问题。本次调研主要研究了抗肿瘤药的流通渠道、药品性质和消费者的主要购买依据三方面,这三方面可以从消费者角度反映出目前抗肿瘤药品市场的主要消费情况,如抗肿瘤药品通过哪些渠道流向消费者手中,消费者对肿瘤疾病的认识和用药态度,消费者认可的剂

抗肿瘤靶向药物市场现状及未来前景分析

抗肿瘤靶向药物市场现状及未来前景分析 据美国IMS Healath数据:2007年,全球七大医药市场的500强药品中,靶向抗肿瘤药物市场份额已达到200多亿美元,比上一年同期增长了27.05%,远远高出全球抗肿瘤药物市场19.94%的增长率。而2008年尽管受国际金融危机的 影响,医药市场在刚性需求和惯性发展的推动下,抗肿瘤药物市场仍表现出强势增长,已达到了481.89亿美元,同比增长了15.54%。其中,靶向抗肿瘤药物 市场以290亿美元的销售额处于遥遥领先的地位,比上一年同期增长了45%。 市场分析家预测,到2015年,抗肿瘤靶向治疗药物将超过500亿美元,复合年增长率高达11%,并且该领域将有8只以上的新药成长为“重磅炸弹”产品。 靶向用药方兴未艾 目前,抗肿瘤靶向药物主要是单克隆抗体药物、小分子药物和细胞凋亡诱导药物。尽管抗肿瘤靶向药物与普通抗肿瘤药物一样,同样面临专利到期的压力,然而,抗肿瘤药物远未满足差异化治疗的市场需求,从而成为药品市场中不可小觑的重要推动力。 随着国内外用药市场的逐渐接轨以及国民医疗消费水平的提高,靶向抗肿瘤药在国内样本医院市场也表现出强劲增长的态势。抗肿瘤小分子靶向制剂具有高靶向性、疗效显著、不良反应较小的特点,提高了患者的生存质量,现已成为临床用药的未来趋势和倍受瞩目的品种。目前,抗肿瘤小分子靶向药物中的伊马替尼、厄洛替尼、舒尼替尼、吉非替尼、索拉非尼、达沙替尼、拉帕替尼和尼洛替尼已是临床中的主要品种。 2008年,国内22个重点城市样本医院用药市场使用的抗肿瘤小分子靶向制剂中,吉非替尼、厄洛替尼、伊马替尼、索拉非尼、舒尼替尼5个品种已超过了5亿多元人民币,预计到2011年将超过10亿元的市场规模。 吉非替尼领军 吉非替尼(Gefitinib)是英国阿斯利康公司研制开发的抗肿瘤靶向小分子药物。2002年8月,吉非替尼首先作为非小细胞肺癌一线治疗药物在日本上市,商品名为“Iressa”(易瑞沙)。2003年5月,吉非替尼经美国FDA批准,成为经铂类抗癌药和多西紫杉醇化疗无效的晚期非小细胞肺癌患者的三线单药治疗药物。目前,在美国、日本、澳大利亚和中国,吉非替尼被批准用于治疗晚期或转移性非小细胞肺癌。 吉非替尼上市后,第一年已取得了0.67亿美元的业绩,分析家预测,5年 后在美国的销售额可达到6.59亿美元。然而,受吉非替尼市场开发曲折的影响,以及抗肿瘤靶向小分子药物厄洛替尼的强势竞争,易瑞沙的市场在欧美一度受挫,表现起伏跌宕。2008年吉非替尼的销售额仍为2.65亿美元,但同比上一年增长了11.34%。2009年上半年为1.43亿美元,增长率为14%。随着抗肿瘤靶向治

SFDA CDE 抗肿瘤药物研发趋势分析

20120716 化药药物评价>>综合评价抗肿瘤药物研发趋势分析陈晓媛张虹高晨燕杨志敏化药临床一部

1 前言 癌症是严重威胁大众健康的恶性疾病。大多数肿瘤预后差,生存时间短,缺乏可治愈的手段,存在高度未满足的临床需求,近年已经逐步上升为导致死亡的首要原因。亟需新的治疗手段发现。 在过去的10年时间里,随着基础医学的研究进展,以及临床治疗模式的转变,一些新的抗肿瘤药物靶点的发现,抗肿瘤药物领域的研发发生了巨大变化,从传统的细胞毒类药物转向了非细胞毒类的靶向药物开发。本文对2005年1月1日至2011年12月31日期间,国家食品药品监督管理局(SFDA)受理的抗肿瘤新药申报情况进行了梳理和回顾,从中总结和分析过去十年抗肿瘤药物研发主要趋势以及未来预测,期望为抗肿瘤药物研发相关人员提供参考。 2 主要趋势分析: 2.1 抗肿瘤药物成为创新药研发的焦点 因为疾病的难治性,临床需求的迫切性,抗肿瘤药物一直都是创新药研发的热点,而在近几年更是成为了热点中的“热点”。国内外各大制药企业都加大了抗肿瘤药物研发的投入。原来以抗肿瘤药研发为主的企业继续加强,比如罗氏,一些原本非肿瘤领域的企业也加入了这个行列,通过并购、合作等办法扩充自身的肿瘤产品线。据统计,clinical tr ial网登记的临床试验中有大约40%为肿瘤药物,国外公司在2010年进入临床试验的化合物大约是2005年的2.5倍[1]。SFDA受理抗肿瘤创新药申报量占所有创新药比例,从2005年的10%左右上升到2010年的近40%,无论是国产新药,还是进口新药申报数量都出现倍增[2]。在国家重大新药创制专项中申报候选化合物中也有近60%为抗肿瘤药物。 导致这一结果的可能原因,一方面是需求增加,人口的老龄化,经济水平的提高带来了对健康的高度关注,在多种肿瘤疾病中依然存在高度未满足的治疗需求。即使陆续有新的药物上市,改善了临床状况,但并没有显著改观。其次,因为对于肿瘤分子生物学研究进展,新的靶点发现,促进了新药的发现,在其它领域创新性靶点发现相对较少。而且由于耐药的问题,肿瘤往往容易复发,也由此催生了新一代产品的开发。最后,更为主要的原因是在过去十年中分子靶向肿瘤药物上市所带来的巨大成功的刺激。虽然全球制药业总体销售利润增长放慢,但在肿瘤药物市场仍保持成倍的增长,肿瘤药物已经成为一个巨大的利润增长点。以美国市场统计,2000年销售榜排名前十位的药物中只有2个年利润超过10亿美元,到2010年,排名前10位的都超过了10个亿,而且是一半都是靶向药物,其中又以单抗为领军人物,如贝伐单抗、利妥昔单抗、曲妥珠单抗、西妥昔单抗,小分子靶向药物中则以伊马替尼为最[3]。这些药物价格昂贵、需要长期持续用药并且联合用药,大大增加了每例患者治疗费用。国内销售市场也是如此,利妥昔单抗、曲妥珠单抗、吉非替尼、厄洛替尼在2011年相较于往年甚至达到5-10倍的增长。这意味着每一个新

中国抗肿瘤药物市场调研报告

2017年中国抗肿瘤药物发展预测及投资咨询报告

▄核心内容提要 【出版日期】2017年4月 【报告编号】 【交付方式】Email电子版/特快专递 【价格】纸介版:7000元电子版:7200元纸介+电子:7500元▄报告目录 第一章抗肿瘤药的相关概述 第一节、肿瘤的介绍 一、肿瘤的概念 二、肿瘤的分类 三、肿瘤的类型 四、常见肿瘤的治疗方式 第二节、抗肿瘤药物的分类 一、抗肿瘤药物分类方法 二、细胞毒药物 三、影响激素平衡的药物 四、其他抗肿瘤药物

五、抗肿瘤辅助用药 第三节、抗肿瘤药物的发展演变 一、抗肿瘤药物发展历程 二、化疗与分子靶向治疗 第二章2014-2016年国际抗肿瘤药物市场发展分析第一节、2014-2016年全球抗肿瘤药物市场规模与结构 一、市场规模分析 二、区域市场格局 三、市场结构分析 第二节、2014-2016年全球抗肿瘤药物产品竞争与价格 一、产品竞争格局 二、热门药品分析 三、药品市场价格 第三章2014-2016年国际抗肿瘤疗法及药物研发动态第一节、2014-2016年国际抗肿瘤疗法研究进展 一、肿瘤细胞免疫治疗法 二、肿瘤免疫疗法新突破

三、新型治疗机制进展 第二节、2014-2016年国际肿瘤疫苗研究进展 一、肿瘤疫苗的概述 二、肿瘤疫苗发展进程 三、主要代表性癌症疫苗 四、新型抗肾细胞癌疫苗 五、新型靶向性癌症疫苗 第三节、2014-2016年国际抗肿瘤药物研发动态 一、FDA审批情况 二、研发创新特征 三、靶向治疗药物 四、新型抗癌药物 第四章2014-2016年中国抗肿瘤药物市场发展概况第一节、我国抗肿瘤药物市场发展环境 一、经济环境分析 二、政策环境分析 三、需求环境分析

抗肿瘤药品消费市场调研报告

抗肿瘤药品消费市场调研报告 恶性肿瘤是当今严重危害人类健康和生命的疾病之一。尽管人类经过了近百年的努力,在恶性肿瘤的预防、诊断和治疗等方面取得了不少成功的经验,但全世界每年仍有900万新发癌症患者,每年有500万人死于癌症。我国是一个癌症多发性国家,现有260万癌症患者、每年新发病患者180万、死亡人数140万。癌症仍然是给人类带来灾难的头号杀手。开发研究生产疗效好、广谱性强、副作用小的抗癌药物仍然是医学界的重要课题。 我国抗肿瘤药物的研究开发始于上世纪50年代末期,上世纪60年代初期已有部分品种开始生产销售。40多年来,我国抗肿瘤药物生产已由个别品种发展到系列化产品,研发和销售也有了长足的进步。特别是近十年来,研发(包括仿制)及市场营销上的成就令人瞩目。 目前,我国抗肿瘤药物生产企业已有近百家(包括中药制剂生产厂家)。其中,原料药厂20多家,制剂厂和中药厂有60多家。迄今为止,我国抗肿瘤药物已发展到七大类160多个品种。世界卫生组织XX年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。我国年产抗肿瘤药物30多吨,生产企业主要分布在江苏、浙江、广东、山东、上海等地。但产品仍不能满足日益增长的临床需求。总体说来,抗肿瘤药物市场需求大于供应。 所以,了解患肿瘤病人家庭的抗肿瘤药品的消费情况和大众对抗肿瘤药品的态度,一方面,有助于企业从消费者角度研究细分的抗肿瘤用药情况;另一方面,有助于医药生产企业和流通企业更好地了解目标消费者的需求,并进一步了解抗肿瘤药品的市场竞争情况,从而

使企业能“对症下药”,把更多、更好的药品快速销售到消费者手中。 本次调研主要是为了通过对消费者对抗肿瘤药的认识、了解和用药态度调查,来了解抗肿瘤药品市场的竞争状况和消费者对抗肿瘤药的需求喜好及对医药企业的期望。由此使恒瑞医药能很好的把握消费者的心态,掌握抗肿瘤用药市场的发展趋势,从而采取有力的、合理的措施来推广其主打产品——艾恒。 本次调研采取网络调研的方法,在网络上随机发放问卷,然后收集整理,进行资料的分析整理。问卷的设计根据正常的人们对药品的认知过程来排列问题。本次调研主要研究了抗肿瘤药的流通渠道、药品性质和消费者的主要购买依据三方面,这三方面可以从消费者角度反映出目前抗肿瘤药品市场的主要消费情况,如抗肿瘤药品通过哪些渠道流向消费者手中,消费者对肿瘤疾病的认识和用药态度,消费者认可的剂型是哪几种,而其中消费者的主要购药依据将是医药企业最为关注的。下面从具体的调研数据方面逐一分析。 一、从渠道方面分析。对于抗肿瘤用药,绝大多数消费者是到药店和医院购买,两者比例之和达95.2%,其中到药店购买的家庭为58.7%,去医院的为36.5%;而通过其他渠道购买的极少。为什么居民选择到药店的比较多,而到医院的相对较少呢?这其中一个很主要的原因就是,我国医药体制和医疗保障制度造成的二者所占药品销售比重较大,但是由于各处销售药品的价格高低不一,药店的药品价格相对低一些,而抗肿瘤类药品一般都是需要长期服用的,所以到药店的购买比例会较高;而在医院购药的家庭中,很大一部分是有医保可以报销的。所以,现阶段企业要做好药品市场,一定要了解我国目前的医药体制,同时也要关注医疗改革。

医药市场调查报告推荐

医药市场调查报告推荐 药品分类管理是国际上普遍认可与采用的管理模式。下面是小编帮大家整理的医药市场调查报告,希望大家喜欢。 恶性肿瘤是当今严重危害人类健康和生命的疾病之一。尽管人类经过了近百年的努力,在恶性肿瘤的预防、诊断和治疗等方面取得了不少成功的经验,但全世界每年仍有900万新发癌症患者,每年有500万人死于癌症。我国是一个癌症多发性国家,现有260万癌症患者、每年新发病患者180万、死亡人数140万。癌症仍然是给人类带来灾难的头号杀手。开发研究生产疗效好、广谱性强、副作用小的抗癌药物仍然是医学界的重要课题。 我国抗肿瘤药物的研究开发始于上世纪50年代末期,上世纪60年代初期已有部分品种开始生产销售。40多年来,我国抗肿瘤药物生产已由个别品种发展到系列化产品,研发和销售也有了长足的进步。特别是近十年来,研发及市场营销上的成就令人瞩目。 目前,我国抗肿瘤药物生产企业已有近百家。其中,原料药厂20多家,制剂厂和中药厂有60多家。迄今为止,我国抗肿瘤药物已发展到七大类160多个品种。世界卫生组织XX年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。我国年产抗肿瘤药物30多吨,生产企业主要分布在江苏、浙江、广东、山东、上海等地。但产品仍不能满足日益

增长的临床需求。总体说来,抗肿瘤药物市场需求大于供应。 所以,了解患肿瘤病人家庭的抗肿瘤药品的消费情况和大众对抗肿瘤药品的态度,一方面,有助于企业从消费者角度研究细分的抗肿瘤用药情况;另一方面,有助于医药生产企业和流通企业更好地了解目标消费者的需求,并进一步了解抗肿瘤药品的市场竞争情况,从而使企业能“对症下药”,把更多、更好的药品快速销售到消费者手中。 本次调研主要是为了通过对消费者对抗肿瘤药的认识、了解和用药态度调查,来了解抗肿瘤药品市场的竞争状况和消费者对抗肿瘤药的需求喜好及对医药企业的期望。由此使恒瑞医药能很好的把握消费者的心态,掌握抗肿瘤用药市场的发展趋势,从而采取有力的、合理的措施来推广其主打产品——艾恒。 本次调研采取网络调研的方法,在网络上随机发放问卷,然后收集整理,进行资料的分析整理。问卷的设计根据正常的人们对药品的认知过程来排列问题。本次调研主要研究了抗肿瘤药的流通渠道、药品性质和消费者的主要购买依据三方面,这三方面可以从消费者角度反映出目前抗肿瘤药品市场的主要消费情况,如抗肿瘤药品通过哪些渠道流向消费者手中,消费者对肿瘤疾病的认识和用药态度,消费者认可的剂型是哪几种,而其中消费者的主要购药依据将是医药企业最为关注的。下面从具体的调研数据方面逐一分析。

全球药品市场分

全球药品市场分析 全球领先的医药市场咨询公司IMS Health于3月20日公布的报告显示,2006年全球药品市场销售额达到6430亿美元,按恒定汇率计算,较上年增长7个百分点,略高于上年6.8%的增长率。从1999~2006年的总体趋势看,虽然全球药品销售额逐年增长,2006年也再创历史新高,但增长率已经趋缓,增长率最高位出现在1999年,为14.5%,以后逐年减缓,最低位为2005年的6.8%。 2006年,人口的老龄化、强劲的经济增长以及创新药物的上市依然是拉动全球药物市场的“三驾马车”。 受到联邦医疗保险处方药物计划(Medicare Part prescription D)所致的药品处方量增长推动,美国药品市场增长8.3个百分点。在创新药物的助推下,抗肿瘤药市场在2006年猛增20.5个百分点,成为各大治疗类别中增长最强劲者,也是全球药品市场增长的主要驱动力。 “我们仍然看到市场的增长力量正在从成熟市场向成长中的市场转移,从基本治疗类别向生物技术类和专科医生驱动型治疗类别转移。”IMS高级副总裁Murray Aitken指出,“抗肿瘤药和

抗自身免疫性疾病药物的增长证明了这两类药物在满足患者尚未得到填补的治疗需求中的价值,为市场的增长带来了巨大机会。” 1999~2006全球经济增长和正在萌发、增长的医疗卫生需求也推动了该国医药市场的快速发展。 纵览全球,如今,药品市场总增长中的27%来自人均国民收入(Gross National Income)低于2万美元的国家,而这一数字在2001年时仅有13%。 血脂调节药依然当先抗肿瘤药高速增长 虽然美国默克公司的辛伐他汀(simvastatin,舒降之,Zocor)和百时美施贵宝公司(Bristol-Myers Squibb)的普伐他汀(pravastatin,普拉固,Pravachol)两大热销降血脂药在主要市场失去专利保护,但是血脂调节药仍然以352亿美元位居治疗类别榜首,占全球市场5.8%的分额。在市场增长速度上,血脂调节药已经趋于缓慢,其销售额仅较上年增长7.5%,略高于整体市场的增长率,但低于前十大治疗类别10.7%的平均增长率。在未来,本类药物的市场需求量仍将放大,其主要增长动力来自两方面:一是受到创新药物市场增长的推动,其中包括阿斯利康公司(AstraZeneca)的罗苏伐他汀(rosuvastatin,Crestor)和先灵葆雅与默克公司(Merck)共同推广的辛伐他汀+依泽替M贝的复方片剂〔simvastatin+ezetimibe,Vytorin〕;二是美国市场上Medicare Part D中患者对血脂调节药的需求上升。

我国抗肿瘤药物市场存在的问题及对策探讨

龙源期刊网 https://www.360docs.net/doc/9c16381163.html, 我国抗肿瘤药物市场存在的问题及对策探讨作者:王壮志谢敬东傅强 来源:《中国医药导报》2009年第05期 [摘要] 目的:促进我国抗肿瘤药物市场的良性发展。方法:对我国抗肿瘤药物市场进行分析,并指出了所存在的问题。结果:我国抗肿瘤市场存在营销模式旧、研发销售脱节、竞争无序等问题。结论:通过加强新药研发、营销推广、资源整合以及差异化策略四种方式,以促进抗肿瘤药物市场的发展。 [关键词] 抗肿瘤药物;问题;对策 [中图分类号]R956 [文献标识码]B [文章编号]1673-7210(2009)02(b)-120-02 肿瘤是严重危害人类健康的恶性疾病,我国每年死于肿瘤疾病的患者有100多万人,目前,已成为我国城市人口死亡的首要因素。抗肿瘤药物市场是仅次于心血管和中枢神经系统药物市场的全球第三大药物市场,目前发展迅速,2004年全球销售额为400亿美元,2010年预期将增至600亿美元,年增长率逾10%,在中国更是以17%的速度增长,而我国抗肿瘤药物市场的增速一直高于医药行业的增速,预计未来我国抗肿瘤行业复合增长率将为26%[1]。但由于抗肿瘤药物行业壁垒较高,市场份额主要被专业抗肿瘤药物生产厂商占据,市场集中度较高。对于在研发实力处于绝对劣势的国内制药企业来说,非常有必要加强对市场的研究,做到“知己知彼”,以制定合适的对策。 1 我国抗肿瘤药物市场存在的问题 1.1 国内仿制药品居多,企业营销模式陈旧 近年来,随着国家药品集中招标采购工作的深入进行,为了避开招、投标对抗生素等药物的巨大冲击,国内许多生产企业把抗肿瘤药物作为新的发展方向,纷纷把资金投向抗肿瘤药物的仿制。由于这种仿制缺乏自主知识产权保护,这样容易造成同种药物不同剂型或规格的仿制高潮和每个抗肿瘤药物都会有3~5个或更多企业在生产的两种现象的出现。此现象的直接后果是所有制药企业为了市场份额不惜代价,在全国各地招、投标中大打价格战。这种陈旧的营销模式不仅会造成生产企业努力降低成本、销售企业加大市场投入、市场竞争无序的局面,而且引发个别医生用药不规范,将一些抗肿瘤药盲目用于肿瘤患者术后的一线治疗,极大浪费资源。 1.2 专利成为发展瓶颈,研发销售脱节严重

国内外抗肿瘤药市场趋势

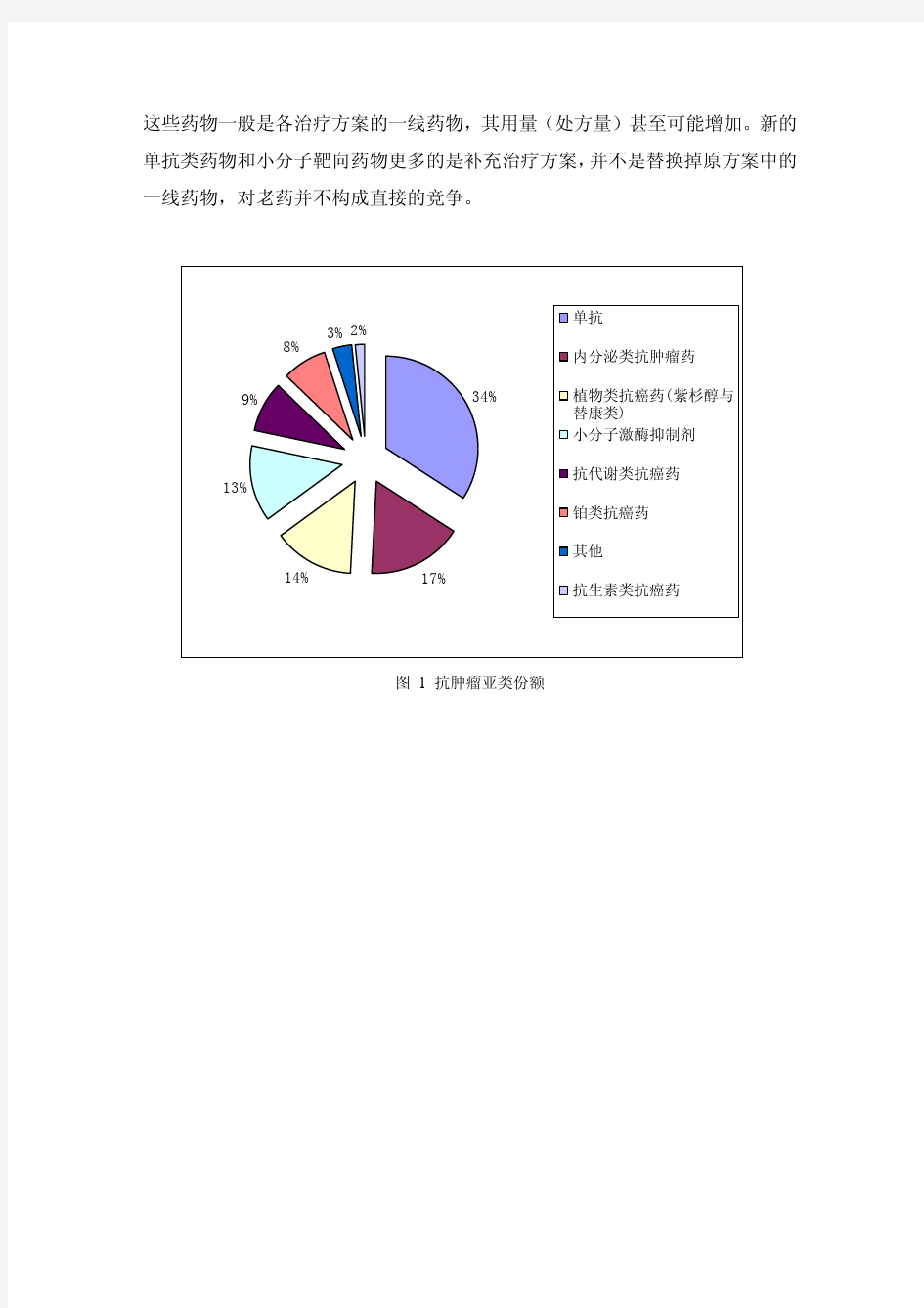

国内外抗肿瘤药市场趋势 一、国外抗肿瘤药市场现状 2006年全球抗肿瘤药物的的销售额约为350亿美元,增长了21%。增长的主要驱动力来自于靶向药物,该类药物2006年的销售额达到130亿美元,而2001年只有13亿美元。目前在研中的抗肿瘤药物中有50%为靶向药物。靶向药物包括小分子激酶抑制剂和单克隆抗体。即使在药品市场一直增长缓慢的日本,抗肿瘤药在2006年也增长了7%,达到39亿美元,而在欧洲和北美增长率都超过了20%。IMS估计2005-2010年全球抗肿瘤药物的复合年增长率为17-20%,到2010年可达到620-700亿美元,并最终成为市场规模最大的药品类别。以销售额计算,单抗的市场份额最高,这主要是因为单抗的价格高,而且多已成为相应适应症的一线用药,因此虽然产品不多,但单产品的销售额高,特别是利妥昔单抗和曲妥珠单抗,2006年的销售额分别达到了40亿和33亿美元。小分子激酶抑制剂是从2001年开始异军突起的一类新型抗癌药,近两年发展突飞猛进,突出表现在:(1)批准上市的小分子激酶抑制剂的数量近2年有爆发趋势,截至到2007年8月,FDA已经批准了8个用于治疗癌症的小分子激酶抑制剂(严格说来硼替佐米不属于激酶抑制剂,为蛋白酶体抑制剂);(2)该类药物一经上市,一般在当年即可获得1亿美元以上的销售收入。目前该类药物2006年的总销售额超过40亿美元,已经超过传统的抗代谢类抗癌药和铂类抗癌药。但该类药物一般作为二线药物使用,或与其他一线药物组成联合用药方案,因此销售额超过10亿美元还比较难,但一旦成为一线药物,如伊马替尼,销售额则可大幅提高。 内分泌类抗肿瘤药也是发展较快的一类抗癌药,原因是乳腺癌和前列腺癌是西方国家发病率最高的癌症,各大企业针对这两种药物的开发投入也最高,因此陆续有新产品上市,大部分为内分泌类抗肿瘤药。在国外推动药品市场发展的最主要的因素就是新药上市,因此内分泌类抗肿瘤药的市场规模也急剧扩大,2006年的市场规模超过50亿美元,成为仅次于单抗的抗肿瘤药。阿斯利抗在这一领域占有绝对的优势。 传统抗肿瘤药的市场份额缩小的主要原因是老产品专利到期,仿制药上市导致价格降低,同时后续的新产品又比较少,并不表明这些药物的绝对的用量减少。这些药物一般是各治疗方案的一线药物,其用量(处方量)甚至可能增加。新的单抗类药物和小分子靶向药物更多的是补充治疗方案,并不是替换掉原方案中的一线药物,对老药并不构成直接的竞争。

国内外抗肿瘤药物市场分析

国内外抗肿瘤药物市场分析 1 肿瘤类疾病流行病学情况分析 1.1 全球肿瘤类疾病流行病学情况分析 肿瘤是一类严重威胁人类生命健康的恶性疾病。近年来,恶性肿瘤发病率逐年增高,据世界卫生组织1997年度数据,1996年全球58亿人口中因癌症死亡的有630万人,约占总死亡人数的12%,其中近60%为肺癌、胃癌、乳腺癌、结肠直肠癌、口腔癌、肝癌、宫颈癌及食管癌,是仅次于心血管疾病的第二大死因。从1996年以来全球每年新确诊的肿瘤患者均在1030万以上,到1999年底全球肿瘤患者总数已逾4000万人。世界卫生组织2001年报道,世界癌症发病率和死亡率比 1990年上升了22%,今后 20年还将上升大约50%。近年来乳腺癌和前列腺癌的发病率呈上升趋势,胃癌发病率略有下降,但癌症总体发病率呈上升趋势。西方发达国家(以美、英、德、法、意等为代表)较易发的癌症类型依次为乳腺癌、肺癌、前列腺癌、结肠癌、直肠癌和卵巢癌。 2002年6月30日至7月5日在挪威首都奥斯陆召开的第18届国际抗癌症联盟大会(UICC)上,世界卫生组织发表声明表示全球每年癌症新发病例超过1000万人,其中发病率最高的癌症是肺癌,每年新增患者人数为120万;其次是乳腺癌,每年新增患者大约100万;随后依次是肠癌94万、胃癌87万、肝癌56万、宫颈癌47万、食道癌41万等。癌症死亡人数超过600万,占世界死亡总人数的12%。国际抗癌联盟预测,按目前的发展速度,如不采取措施,到2020年,全球癌症的新发病例将从2000年的1000万人增至1570万人。至2010年全球发病率最高的十大疾病当中,有两种是肿瘤类疾病,即肺癌(和支气管癌)和结直肠癌。 1.2 我国肿瘤类疾病流行病学情况分析 1.2.1我国肿瘤疾病发病率分析 据我国卫生部统计,20世纪90年代我国肿瘤发病率已上升为127例/10万人。近年来我国每年新增肿瘤患者160~170万人,总数估计在450万人左右。我国的肿瘤的发病率呈现上升趋势,人口老龄化、吸烟人群的扩大、生活方式城市化、工业化进程是导致瘤谱改变和发病率上升的主要原因。 1.2.1.1我国城乡地区居民肿瘤患病率分析 据卫生部2004年中国卫生统计年鉴统计:2003年我国居民恶性肿瘤患病率为1.3‰,良性肿瘤患病率为0.8‰。按2003年全国总人口12.9亿人计算,2003年我国恶性肿瘤患者约有167.7万人左右,良性肿瘤患者约有103.2万人左右,两者合计约有270.9万人左右的肿瘤病患者。 图1:我国城乡居民恶性肿瘤与良性肿瘤患病率(‰)

近年我国肿瘤药物相关政策及市场分析(2018)

- 近年我国肿瘤药物相关政策及市场分析近年我国肿瘤药物相关政策及市场分析上月底,国务院 目录 一、我国肿瘤药物市场背景 (2) 二、肿瘤药物相关政策 (3) 1.零关税+增值税下调 (3) 2.国家谈判入医保 (4) 三、我国肿瘤药物总体情况分析 (4) 1.类别 (5) 2.价格 (6) 3.独家 (7) 四、国内未上市品种 (10) 五、专利保护即将到期品种 (12)

一、我国肿瘤药物市场背景 近年来,因为环境污染、生活压力加大以及不良生活习惯等因素导致全球肿瘤疾病患病率逐年较快增长,我国也不例外。据2017年国家癌症中心发布的《2017中国肿瘤登记年报》显示,在中国,每年新发癌症病例达429万例,癌症死亡281万例。正因为如此,我国对于抗肿瘤药物的需求也在逐年增加。据了解,自上世纪90年代初至今,抗肿瘤药销售额的年增长率始终保持在2位数,大大高于其它药物的增长率。即使是近几年,在总体药品市场增速放缓的背景下,抗肿瘤药依旧保持着高速增长。 (数据来源于网络) 但从癌症患者的药物治疗现状来看,该类药物价格普遍较高,尤其是进口肿瘤药物的可及性不高。救命药用不起,成为大部分普通收入患者家庭的苦恼。正因为如此,国家致力出台相关政策,旨在降低

药价,进一步降低国内患者,特别是癌症患者的负担,用药有了更多选择。 二、肿瘤药物相关政策 1.零关税+增值税下调 4月12日,李克强总理主持召开国务院常务会议,确定发展“互联网+医疗健康”措施,其中,提到一点“决定对进口抗癌药实施零关税并鼓励创新药进口”,备受业内关注。会上决定,从2018年5月1日起,将包括抗癌药在内的所有普通药品、具有抗癌作用的生物碱类药品及有实际进口的中成药进口关税降至零,使我国实际进口的全部抗癌药实现零关税。 4月27日,财政部等四部门联合发布《关于抗癌药品增值税政策的通知》,宣布自2018年5月1日起,增值税一般纳税人生产销售和批发、零售抗癌药品,可选择按照简易办法依照3%征收率计算缴纳增值税;同时,对进口抗癌药品,减按3%征收进口环节增值税。该通知还附上第一批抗癌药品清单,包含了103个抗癌药品制剂与51个抗癌原料药。 据了解,在今年5月1日前,中国进口药品,包括进口抗癌药物最惠国税率为2%—4%,而进入销售则还需要在此基础上再征17%的增值税。此次两项政策的相继出台,对于相关药物的税费下调幅度还是比较大的,其目的是为了减轻医疗负担,提高抗癌药物等救命药物的可及率。所以新出台的系列举措中,将“零关税”与“较大幅度降低增值税”结合起来,以真正实现惠民的目的。

最新药品市场调查报告

最新药品市场调查报告 恶性肿瘤是当今严重危害人类健康和生命的疾病之一。尽管人类经过了近百年的努力,在恶性肿瘤的预防、诊断和治疗等方面取得了不少成功的经验,但全世界每年仍有900万新发癌症患者,每年有500万人死于癌症。我国是一个癌症多发性国家,现有260万癌症患者、每年新发病患者180万、死亡人数140万。癌症仍然是给人类带来灾难的头号杀手。开发研究生产疗效好、广谱性强、副作用小的抗癌药物仍然是医学界的重要课题。 我国抗肿瘤药物的研究开发始于上世纪50年代末期,上世纪60年代初期已有部分品种开始生产销售。40多年来,我国抗肿瘤药物生产已由个别品种发展到系列化产品,研发和销售也有了长足的进步。特别是近十年来,研发(包括仿制)及市场营销上的成就令人瞩目。 目前,我国抗肿瘤药物生产企业已有近百家(包括中药制剂生产厂家)。其中,原料药厂20多家,制剂厂和中药厂有60多家。迄今为止,我国抗肿瘤药物已发展到七大类160多个品种。世界卫生组织XX年4月公布的22个基本抗肿瘤药物,我国全部都可以生产。我国年产抗肿瘤药物30多吨,生产企业主要分布在江苏、浙江、广东、山东、上海等地。但产品仍不能满足日益增长的临床需求。总体说来,抗肿瘤药物市场需求大于供应。 所以,了解患肿瘤病人家庭的抗肿瘤药品的消费情况和大众对抗肿瘤药品的态度,一方面,有助于企业从消费者角度研究细分的抗

肿瘤用药情况;另一方面,有助于医药生产企业和流通企业更好地了解目标消费者的需求,并进一步了解抗肿瘤药品的市场竞争情况,从而使企业能“对症下药”,把更多、更好的药品快速销售到消费者手中。 本次调研主要是为了通过对消费者对抗肿瘤药的认识、了解和用药态度调查,来了解抗肿瘤药品市场的竞争状况和消费者对抗肿瘤药的需求喜好及对医药企业的期望。由此使恒瑞医药能很好的把握消费者的心态,掌握抗肿瘤用药市场的发展趋势,从而采取有力的、合理的措施来推广其主打产品――艾恒。 本次调研采取网络调研的方法,在网络上随机发放问卷,然后收集,进行资料的分析。问卷的设计根据正常的人们对药品的认知过程来排列问题。本次调研主要研究了抗肿瘤药的流通渠道、药品性质和消费者的主要购买依据三方面,这三方面可以从消费者角度反映出目前抗肿瘤药品市场的主要消费情况,如抗肿瘤药品通过哪些渠道流向消费者手中,消费者对肿瘤疾病的认识和用药态度,消费者认可的剂型是哪几种,而其中消费者的主要购药依据将是医药企业最为关注的。下面从具体的调研数据方面逐一分析。 一、从渠道方面分析。对于抗肿瘤用药,绝大多数消费者是到药店和医院购买,两者比例之和达95、2%,其中到药店购买的家庭为58、7%,去医院的为36、5%;而通过其他渠道购买的极少。为什么居民选择到药店的比较多,而到医院的相对较少呢?这其中一个很主要的原因就是,我国医药体制和医疗保障制度造成的二者所占药品

IMS(艾美仕数据)—各种药物市场规模占比市场分析

各种药物市场规模占比 市场份额数据: 抗感染:23%以上 抗肿瘤17.8% 心血管 消化系统血液系统 神经系统 而传统医药市场是: 大输液、抗感染、抗肿瘤、心血管、糖尿、生物制品、保健品、药用食物添加剂、药用辅材、手术用药。其他。 2.1.1. 第四代喹诺酮类药物渐成主流 近年来,尽管我国抗感染药物占医院用药总金额的比重连年下降,但其总体规模仍然 不断增长,近年来始终位居医院用药金额的首位。根据南方所的统计,2009 年全国 16 个城市样本医院抗感染药物用药金额占比为 23.9%,仍远高于位居第二位的肿瘤药 17.8%的市场份额。 根据南方所抗感染药物的用药分析来看,头孢菌素类仍然占据抗感染药物的绝对霸主 地位,2008 年占比为 59.5%,喹诺酮类则以 12.6%的市场份额位居第二位,领先位居 第三的青霉素类 0.4 个百分点。 喹诺酮类抗感染药为合成抗菌药,适用于敏感病原菌所致泌尿道感染、前列腺炎、淋 病、呼吸道感染及骨、关节、软组织感染。该药是 20 世纪 80 年代以来迅速发展起 来的一类抗感染药物,目前已经发展至第四代产品。

喹诺酮类药物由于其药理性质可以和头孢菌素类抗生素媲美,临床的抗菌活性与第三 代头孢菌素相似,且大多可以口服,因而引起各国药物学家和临床医生对喹诺酮类药 物的浓厚兴趣。目前仍处于研发阶段的品种还有曲代沙星、葛帕沙星、巴罗沙星、普 利沙星、帕唑沙星等第四代喹诺酮类药物。 从具体品种来看,左氧氟沙星多年来一直位居喹诺酮类药物的第一位,但市场份额逐 步下降,该部分市场份额主要被第四代产品莫西沙星、加替沙星和甲磺酸帕珠沙星等 侵占。因此,未来莫西沙星等第四代产品将逐步取代左氧氟沙星等第三代产品而成为 市场主流。 甲磺酸帕珠沙星作为第四代喹诺酮类新药,具有抗菌谱广、抗菌活性强、起效迅速、 无交叉耐药、安全性高等特点,目前已成为临床应用较多的一类喹诺酮药。公司生产 小容量注射剂和大容量注射剂共 3 个规格的产品,其中小容量注射剂为全国首家上市 品种,被评为重庆市“高新技术产品”和“重点新产品”。根据南方所统计,2006 年 -2009 年,公司甲磺酸帕珠沙星制剂产品的市场占有率分别为 3.95%、1 8.60%、1 7.80% 和 14.21%,市场排名分别为第7 位、第2 位、第 2 位和第 4 位。

国内外抗肿瘤药市场趋势

Anastrozole阿那曲唑 国产原料4家,制剂3家,进口制剂一家 Bicalutamide 〖药品通用名〗比卡鲁胺 进口制剂一家,国产原料两家,制剂3家 Carboplatin 〖药品通用名〗卡铂 国产原料7家,制剂约10家,进口制剂一家 Gemcitabine 〖药品通用名〗吉西他滨 进口制剂一家,国产原料6家,制剂6家 Irinotecan 〖药品通用名〗伊立替康 国产原料2家,制剂2家,进口制剂一家 伊立替康为半合成喜树碱衍生物,以盐酸盐的形式存在,水溶性较好,用于治疗结肠直肠癌。该药最早由日本第一制药和Yakuh公司开发,1996年6月首先在日本上市。现由美国辉瑞公司(从法玛西亚的并购案中得到)生产销售,商品名开普拓。2007年世界销售额为9.69亿美元,比上年增长7.3%。2008年上半年为4.01亿美元,比上年同期增长62%。https://www.360docs.net/doc/9c16381163.html,/html/scfx/1179367806296.html Oxaliplatin 〖药品通用名〗奥沙利铂 进口制剂一家,国产原料15家,制剂约15家 T emozolomide 〖药品通用名〗替莫唑胺 国产原料制剂各一家,进口制剂一家 排序前5位的药品中增长最快的为排序第二位的替莫唑胺,2007年1季度其金额MA T值占据烷化剂23.74%的市场份额,较去年增长32.44%。替莫唑胺目前是唯一治疗脑胶质瘤的口服胶囊制剂,针对性强,特异性高,可透过血脑屏障,是治疗脑胶质瘤及转移瘤的特效药。该品毒副作用低,可以较长时间用药,同时具有延长生存时间,提高生存质量的作用。常规化疗耐药后用替莫唑胺仍然有效,不仅无交叉耐药性且有协同增效作用。替莫唑胺具有的此类优势,促进其在临床的应用。 https://www.360docs.net/doc/9c16381163.html,/s/blog_48a8bb9801000bxr.html Cisplatin 〖药品通用名〗顺铂 进口制剂3家,国产原料5家,制剂20-30家 Fluorouracil 〖药品通用名〗氟尿嘧啶 国产7家原料,数十家制剂,进口一家制剂 硼替佐米Bortezomib 进口制剂2家,国产无原料制剂 https://www.360docs.net/doc/9c16381163.html,/info/infoTransferView.htm?id=ff808081214812ae012153eb52041304 https://www.360docs.net/doc/9c16381163.html,/yanfa/rdnews/rdnewschina/200907/161604.html

2017-2018年抗肿瘤药物行业研究报告

和2017-2018年抗肿瘤药物行业研究报告 导语 创新药是医药研发最尖端的产业。过去几十年里,我国医药工业聚焦于原料药、仿制药的生产,甚少有创新药物面世。在肿瘤、艾滋病、心血管疾病等重要领域,外资巨头垄断了创新药物的供给,高昂的药价使得多数中国人民难以享受到科技进步带来的幸福感。

▌抗肿瘤靶向药物市场快速增长 癌症发病率居高不下,抗肿瘤靶向药空间广阔 癌症是人类需要克服的重大医疗难题之一。据《2018年全国最新癌症报告》,2014年全国新发恶性肿瘤380.4万,死亡229.6万例,恶性肿瘤已经超过心脑血管疾病成为我国居民的头号杀手,占我国死亡比例的25%以上。 据2017年《中国卫生和计划生育统计年鉴》披露数据:2016年我国肿瘤患者出院疾病转归人数达到237万人,其中肺癌是发病率最高的肿瘤,也是癌症死因之首。胃癌、乳腺癌和肝癌是紧随其后。 中国是一个新兴工业国,伴随着老龄化进程,肿瘤的发病率和死亡率还在攀升,癌症已成为重要的公共健康问题。 随着发病率的攀升以及新型抗肿瘤药的不断推出,近年来抗肿瘤药物成了全球医药市场当之无愧的领头羊。 根据IMS调查显示2017年全球抗肿瘤药物处方药销售额占全部处方药销售额的10%以上,罗氏正是凭借其在抗肿瘤领域三款强势单抗产品成为全球TOP3的药企。 随着环境污染的加剧、生活压力的加大,全球肿瘤发病率不断上升,肿瘤诊断及治疗药物的需求非常旺盛,未来10年抗肿瘤药物的市场空间非常可观。 全球抗肿瘤药物获批情况: 靶向药的黄金20年

1997至2017年,FDA共批准141个抗肿瘤药物上市(不含辅助药物),其中化学药物106个,生物制品35个(包括2个ADC)。 106个化学药物中包括50个常规化疗药物和56个分子靶向药物。 1997年FDA批准了第一个靶向肿瘤药物:利妥昔单抗,开启了肿瘤治疗的新时代; 1997年至2005年间有少数靶向小分子和大分子单抗上市,靶向药物正在快速发展中; 2005至2017年间FDA批准的抗肿瘤药物中,靶向药物所占比例越来越高。2015年批准的14个抗肿瘤药物中,靶向药物达到12个,2016、2017年批准的全部都是靶向药物。 靶向药物特异性高、毒副作用较小,对多种恶性肿瘤具有显著疗效,近十年间已成为抗肿瘤新药的主流。