ht石灰石矿场采矿权评估报告书

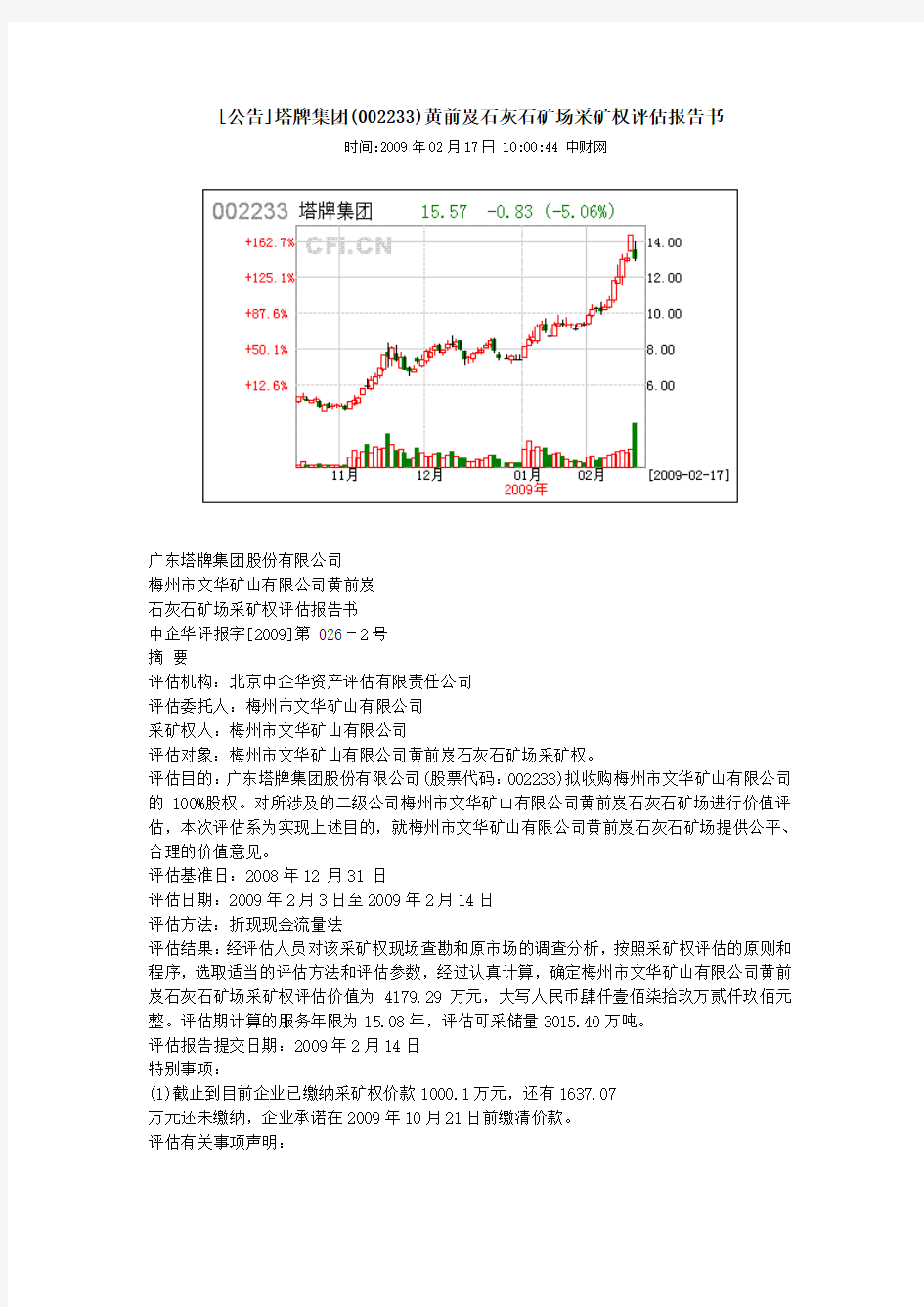

[公告]塔牌集团(002233)黄前岌石灰石矿场采矿权评估报告书

时间:2009年02月17日 10:00:44 中财网

广东塔牌集团股份有限公司

梅州市文华矿山有限公司黄前岌

石灰石矿场采矿权评估报告书

中企华评报字[2009]第 026-2号

摘要

评估机构:北京中企华资产评估有限责任公司

评估委托人:梅州市文华矿山有限公司

采矿权人:梅州市文华矿山有限公司

评估对象:梅州市文华矿山有限公司黄前岌石灰石矿场采矿权。

评估目的:广东塔牌集团股份有限公司(股票代码:002233)拟收购梅州市文华矿山有限公司的 100%股权。对所涉及的二级公司梅州市文华矿山有限公司黄前岌石灰石矿场进行价值评估,本次评估系为实现上述目的,就梅州市文华矿山有限公司黄前岌石灰石矿场提供公平、合理的价值意见。

评估基准日:2008年12 月31 日

评估日期:2009年2月3日至2009年2月14日

评估方法:折现现金流量法

评估结果:经评估人员对该采矿权现场查勘和原市场的调查分析,按照采矿权评估的原则和程序,选取适当的评估方法和评估参数,经过认真计算,确定梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估价值为4179.29万元,大写人民币肆仟壹佰柒拾玖万贰仟玖佰元整。评估期计算的服务年限为15.08年,评估可采储量3015.40万吨。

评估报告提交日期:2009年2月14日

特别事项:

(1)截止到目前企业已缴纳采矿权价款1000.1万元,还有1637.07

万元还未缴纳,企业承诺在2009年10月21日前缴清价款。

评估有关事项声明:

评估结论使用的有效期为一年,即从评估基准日起一年内有效。

超过一年使用此评估结果无效,需重新进行评估。

本评估报告仅供委托方用于本报告所列明之评估目的。评估报告的使用权归委托方所有,未经委托方同意,我公司不会向他人提供或公开。除依据法律须公开的情形外,报告的全部或部分内容不得发表于任何公开的媒体上。

重要提示:

以上内容摘自梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估报告书,欲了解本评估项目的全面情况,应认真阅读该采矿权评估报告书全文。

法定代表人:

项目负责人:

矿业权评估师:

北京中企华资产评估有限责任公司

2009 年 2 月14 日

梅州市文华矿山有限公司黄前岌

石灰石矿场采矿权评估报告书

中企华评报字[2009]第026-2号

梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估报告书

14.2 评估利用储量 (22)

14.3采选方案 (22)

14.4 产品方案 (24)

14.5采、选技术指标 (24)

14.6可采储量 (24)

14.7生产能力和服务年限 (24)

15.经济参数的选取和计算 (25)

15.1投资估算 (25)

15.2成本估算 (27)

15.3产品销售收入计算 (31)

15.4销售税金及附加 (32)

15.5所得税 (34)

15.6折现率 (34)

15.7计算结果 (35)

16.评估结果 (35)

17.评估有关问题的说明 (36)

17.1评估基准日期后重大事项 (36)

17.2 评估结果有效的其它条件 (36)

17.3特别事项说明 (37)

18.评估报告提出日期 (37)

19.评估机构和评估责任人 (37)

20. 梅州市文华矿山有限公司采矿权评估报告书附表目录

附表 1 梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估价值计算表

附表2梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估资源储量估算

附表3梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估固定资产投资估算表

附表4梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估固

定资产折旧计算表

附表5 梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估单位成本确定依据表

附表6 梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估经营成本计算表

附表7梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估税费计算表

21. 梅州市文华矿山有限公司采矿权评估报告书附件(另册装

订)

梅州市文华矿山有限公司黄前岌

石灰石矿场采矿权评估报告书

中企华评报字[2009]第026-2号

北京中企华资产评估有限责任公司接受梅州市文华矿山有限公司的委托,根据国家有关采矿权评估的规定,本着客观、独立、公正、科学的原则,按照公认的采矿权评估方法,对梅州市文华矿山有限公司黄前岌石灰石矿场采矿权进行了评估。本公司评估人员按照必要的评估程序对委托评估的梅州市文华矿山有限公司黄前岌石灰石矿场采矿权进行了实地查勘、市场调查与询证,对委托评估的“梅州市文华矿山有限公司黄前岌石灰石矿场采矿权”在2008年12月31日所表现出的市场价值作出了公允反映,现将该采矿权评估的情况及评估结果报告如下:

1. 评估机构

机构名称:北京中企华资产评估有限责任公司;

住所:北京市朝阳门外大街22号泛利大厦九层;

法定代表人:孙月焕;

“企业法人营业执照”注册号:1100002509215(1—1) (见附件1);

“探矿权采矿权评估资格证书”编号:矿权评资[2000]005号 (见附件2) 。

2. 评估委托人及采矿权人

评估委托人及采矿权人:梅州市文华矿山有限公司;

法定代表人:徐永寿;

地址:广东省蕉岭县文福镇。

梅州市文华矿山有限公司(以下简称:“文华矿山”) 成立于1996

年2月4日,是由原国有的梅州市文福水泥厂出资人民币50万元独家发起设立。

2002 年 12 月,“文华矿山”公司进行改制,原国有梅州市文福水泥厂将其持有的股权分别转让给梅州金塔水泥有限公司、广东省梅州市塔牌集团有限公司、塔牌集团有限公司工会委员会,上述三个单位受让股权后,分别占梅州市文华矿山有限公司股权的 39.09%、51%和9.91%。

2004 年 12 月,梅州市金塔有限公司将持有的 39.09%股份中的14.09%的股份转让给彭倩,25%的股份转让给徐永寿;广东省梅州市塔牌集团有限公司将持有的51%股份中的15.09%的股份转让给张能勇,35.91%的股份转让给彭倩;塔牌集团有限公司工会委员会将持有的9.91%股份,转让给张能勇。上述股权转让后,徐永寿、彭倩、张能勇分别持有文华矿山有限公司股权的25%、50%、25%。

2004 年 12 月,梅州市文华矿山有限公司注册资本变更,由原来的50万元增加到1800万元,其中彭倩增加出资人民币875万元,占公司增资后注册资本的 50%;张能勇增加出资437.5 万元,占公司增资后注册资本的 25%;徐永寿增加出资 437.5 万元,占公司增资后注册资本的25%。上述增资完成后,文华矿山有限公司的注册资本为1800万元,彭倩、张能勇、徐永寿分别持有文华矿山有限公司股权的50%、25%、25%。

“文华矿山”公司的股东均为广东塔牌集团股份有限公司(下称

“塔牌集团”,股票代码:002233)的股东,与塔牌集团具有关联方关系。作为塔牌集团梅州基地石灰石主要供应商,公司开采的石灰石均销售给塔牌集团。根据塔牌集团股东在上市

前的减少关联交易承诺,在公司矿产资源整合手续完毕后将矿山的矿产开采权转让给塔牌集团。

目前,公司拥有广东省蕉岭县文福镇长隆山水泥用灰岩矿区河石段和广东省蕉岭县文福镇黄前岌矿区用石灰岩矿两座矿山,分别由公司本部和石灰石分公司进行开采,设计能力均为200万吨,采用露天开采方式。

黄前岌矿场原有三家矿山在生产水泥用的石灰岩,其中黄前岌石灰矿山属国有企业,年生产能力为40万吨,开采方式为露天开采;石甲尾石灰石矿山属集体企业,年生产能力24万吨,开采方式为硐采转露天开采;铜鼓矿山属私人企业,开采方式为地下开采,年生产能力为24万吨。为了充分利用资源,集中安全有序开采,梅州市人民政府根据省国土资源厅《关于205国道蕉岭县长隆山9家水泥灰岩矿山开采问题的函》(粤国土资矿管函[2006]449号)的有关精神,于2006年10月编制提交了《205国道蕉岭长隆山石灰石资源整合方案》,省国土资源厅于2007年2月13日以粤国土矿管函[2007]162号《关于对205国道蕉岭县长隆山石灰石资源整合方案的批复》正式做出批复。根据批复方案,将原黄前岌石灰石矿场、石甲尾石灰石矿山、铜鼓矿山整合成立新的梅州市文华矿山有限公司黄前岌石灰石矿场。2007年5月31日广东省国土资源厅以[2007]0013号文下发了《划定矿区范围批复书》,批复了整合后的矿区范围。

3. 评估对象和范围

本项目评估的对象是梅州市文华矿山有限公司黄前岌石灰石矿场采矿权。

本项目评估范围为梅州市文华矿山有限公司黄前岌石灰石矿场矿区标明的矿区范围。

采矿许可证号:4400000810048;发证机关:广东省国土资源厅;发证日期:2008年10月20日;采矿许可证有效期:18年,自2008年10月至2026年10月。开采矿种:水泥用石灰岩;开采方式:露天开采;生产规模:200万吨/年;矿区面积:0.4415平方公里。矿区范围拐点坐标如下表:

矿区范围拐点坐标表

X Y

1、 2739881.00 39417213.00

2、 2740069.00 39417546.00

3、 2740004.00 39417701.00

4、 2739905.00 39417747.00

5、 2739603.00 39417734.00

6、 2739397.00 39417580.00

7、 2739194.00 39417212.00

8、 2739164.00 39416998.00

9、 2739588.00 39417022.00

矿区范围共由9个拐点圈定(见附件6),开采深度由250米至140米标高。

由吉林长城资产评估有限责任公司2008年10月编写的《广东省蕉岭县文福长隆山水泥用灰岩矿区河石脑矿段采矿权评估报告书》(吉长资评报字[ 2008 ]第3074号)其评估基准日为2008年9月30日,评估范围及储量与本次评估范围一致,采矿权价款2637.17万元,已经广东省国土厅认可,并于2009年1月19日下达《关于按期筹集资金缴交采矿权价款的通知》(粤国土资财务发[ 2009 ]16号)。截止到目前企业已缴纳采矿权价款1000.1万元。(见附件13)

4. 评估目的

广东塔牌集团股份有限公司(股票代码:002233)拟收购梅州市文华矿山有限公司的100%股权。对所涉及的二级公司梅州市文华矿山有限公司黄前岌石灰石矿场进行价值评估,本次评

估系为实现上述目的,就梅州市文华矿山有限公司黄前岌石灰石矿场提供公平、合理的价值意见。

5. 评估基准日

本次采矿权评估的基准日确定为2008 年12 月31 日。评估报告中计量和计价标准,均为该基准日客观有效标准。

6. 评估原则

6.1 遵循独立、客观、公正和科学性、可行性的原则;

6.2 遵循产权主体变动的原则;

6.3 遵循持续经营原则、公开市场原则和谨慎性原则;

6.4 遵循贡献性、替代性、预期性原则;

6.5 遵循矿产资源开发利用最有效利用的原则;

6.6 遵守地质规律和资源经济规律、遵守地质勘查规范的原则;

6.7 遵循采矿权价值与矿产资源相依原则;

6.8 遵循供求、变动、竞争、协调和均衡原则。

7. 评估依据

评估依据包括法规依据、行为、产权和取价依据等,具体如下:

7.1 法规依据

(1)1996年8 月29 日修正后颁布的《中华人民共和国矿产资源法》;

(2)国务院1998 年第241 号令《矿产资源开采登记管理办法》;

(3)国务院1998 年第242 号令《探矿权采矿权转让管理办法》;

(4)国土资源部国土资[2000]309 号文印发的《矿业权出让转让管理暂行办法》;

(5)国土资源部国土资[1999]75 号文印发的《探矿权采矿权评估管理暂行办法》;

(6)国土资源部公告发布的《矿业权评估指南》(2004年版);

(7)国家质量技术监督局 1999 年《固体矿产资源/储量分类》

(GB/T17766-1999);

(8)《冶金、化工石灰岩及白云岩、水泥原料矿产地质勘查规范》

(DZ/T0213-2002);

(9)《固体矿产勘查/矿山闭坑地质报告编写规范》

(DZ/T0033-2002);

(10)国土资源部国土资[2002]271 号文《关于采矿权评估和确认有关问题的通知》;

(11)《矿业权评估收益途径评估方法修改方案》(国土资源部2006

年18号公告);

(12)《收益途径评估方法规范(CMVS12100-2008)》;

(13)《中国矿业权评估准则》;

(14)《矿业权评估参数确定指导意见(CMVS30800-2008)》。

7.2 行为、产权和取价依据等

(1)《采矿权评估委托书及承诺函》;

(2) 企业法人营业执照;

(3)《采矿许可证》;

(4)《广东省蕉岭县黄前岌矿区水泥用石灰岩矿资源储量核实报告》(广东省地质勘查局七二三地质大队,2007 年7 月);

(5)《广东省蕉岭县黄前岌矿区水泥用石灰岩矿资源储量核实报告》评审意见书(粤资储评审字[2007]326号,广东省矿产资源储量评审中心2007年11月16日);

(6)《广东省蕉岭县黄前岌矿区水泥用石灰岩矿资源储量核实报告》评审备案证明(粤国土资

储备字[2008]01号,广东省国土资源厅

2008年1月3日);

(7)《梅州市文华矿山有限公司黄前岌石灰石矿场露天开采设计》(广东省冶金建筑设计研究院,2008 年12 月)。

8. 评估过程

根据国家现行有关评估的法规规定,按照委托人的要求,北京中企华资产评估有限责任公司组织评估人员,于2009年2月3日至2009年2 月14 日,对矿区采矿权实施了如下评估程序:

8.1 接受委托阶段:2009 年 1 月下旬委托方确定了北京中企华资产评估有限责任公司为本项目的评估机构,并初步介绍拟评估的采矿权的有关情况,在此基础上双方签定了评估委托合同书。

8.2 评估准备阶段:根据本次评估采矿权的特点,我公司向委托方提交了评估所需的资料清单,组建了本项目的评估团队,并拟定了相应的评估计划。

8.3 现场勘察阶段:2009年2 月8 日评估小组赴梅州市文华矿山有限公司黄前岌石灰石矿场水泥灰岩矿区,在梅州市文华矿山有限公司总工程师钟维良、矿长曹春仕陪同下到现场进行核实与调查,了解了矿山的现状、地质、采矿等有关情况,并查阅及收集了评估所需的有关资料,包括地质检测报告、矿山开采方案和采矿许可证等有关文件,同时对资料存在的问题交换了意见。

8.4 评定估算阶段:2009年2月9日至2月13日,对收集的资料进行整理、分析确定评估方案,选取评估参数,对梅州市文华矿山有限公司黄前岌石灰石矿场价值进行评定估算,并完成评估报告初稿。

8.5 提交报告阶段:2009 年 2 月 13 日至 2 月 14 日对评估报告初稿进行公司内部审核,对提出的审核意见进行修改。将修改后的评估结果与委托方交换意见,认真听取委托方意见,经分析判断后作出必要的修改,形成正式的评估报告。2 月 14 日将正式的采矿权评估报告书提交给委托方。

9. 采矿权概况

9.1 矿区交通位置

矿区位于蕉岭县城北部,离蕉岭县直距约11km,其地理坐标东径

116°11′01″~116°11′13″,北纬24°45′22″~24°45′43″。

9.2 矿区自然地理

1、矿山地理位置

矿区位于蕉岭县城北部,离蕉岭县直距约 11km,矿区东部有205国道,往北至福建,往南到蕉岭县城、梅州等地,交通方便。其地理坐标东径116°11′01″~116°11′13″,北纬24°45′22″~24°45′43″。

2、矿山自然环境

矿区为低山地貌,北高南低,矿区地处亚热带,气候温暖潮湿,夏长冬短,据蕉岭县气候局1994~2003 年资料多年平均气温21.23℃,最低20.5℃,多年平均降雨量1521.1m,年最大降雨量1966.5mm,最小降雨量1172.1mm。4~9月为雨季,10月至次年3 月为旱季。

9.3 地质工作概况

1958年广东714队,填绘了1∶5000地形地质图,提交了《广东省蕉岭文福乡长隆山石灰岩矿区地质报告》。

1960 年至1962 年汕头专署地质局第一普查勘探队,对蕉岭文福至油坑一带进行石灰岩地质普查。提交了《广东省蕉岭县文福长隆矿区水泥石灰岩矿床普查报告》。

1971年至1972年福建省冶金工业局进行区测工作,提交1∶20万上杭幅《区域地质矿产调

查报告》及附图。对本区的地质概况及地层进行了时代划分。

通过上述地质工作,对本区的地质基本情况、地层层位及灰岩质量等基础地质情况有了初步的了解,所获得的地质储量因地质工作程度不够,未获批准。

2001年,为满足新建150万吨新型旋窑生产的资源需要,广东省梅州地质工程勘察院对黄前岌块段周边约 1.5km2 进行了钻探,共施工了

11个钻孔,对深部灰岩的质量情况有了初步了解。向塔牌集团提交了《梅州市塔牌集团石灰石资源勘查简报》。

2003年,为了150万吨新型旋窑生产线投产的需要,广东省梅州地质工程勘察院对位于黄前岌石灰石矿场北端的 0.09km2 首采部位进行了钻探施工,共施工了6个钻孔,编号ZK1C~ZK6C。提交了《塔牌集团蕉岭鑫达旋窑水泥有限公司石灰石资源钻探勘查地质报告》,对+150m 以上标高的范围进行了资源储量估算,求获122b资源储量1085万t。,作为黄前岌石灰石矿场发证的依据。

2006年梅州市文华矿山有限公司进行储量核实工作,依据省建材队地质勘探报告的基础上,对原矿区河石脑矿段,根据开采现状,开展地形地质图的修测,剖面图的修测,取样分析等一系列地质工作,估算出新的矿区内保有水泥用灰岩资源储量 4549 万吨,其中(122b)储量489万吨,(333)储量4060万吨。

10.矿区地质概况

矿区位于梅县山字型构造脊柱的北北东向蕉岭复向斜北端东翼,次级构造文福向斜西翼。矿区地层简单,断裂不发育,局部可见岩脉侵入。

10.1地层

区内出露的地层有下二叠统栖霞组和第四系。由老至新简述如下;

1)下二迭统栖霞组(P1q)

分布在整个矿区,地表经露天剥采后,出露良好,岩性由灰黑色中厚层状灰岩、生物碎屑灰岩、泥质灰岩夹黑色炭质页岩组成。与下伏地层呈整合接触,厚度大于238m。

2)第四系(Q),分为残积层和冲洪积层。

(1)残积层:分布于矿区西部,为灰岩覆盖层,岩性主要含硅质岩碎块的粘土。厚度为20~30m,最厚达62.2m。

(2)冲洪积层:分布于矿区周边的小山沟边,为冲洪积含砾砂粘土层。厚度一般为2~8m。

10.2构造

10.2.1褶皱

区内为一向斜褶皱,属蕉岭向斜的一部分。向斜轴线大致为北东

10°方向,自北部的储村至三坑锰矿场一带展布,槽部由下二叠统孤峰组、栖霞组地层组成。东部地层主要往南西西倾斜,倾角为35~50°。西翼和北端由于受断裂挤压和岩浆岩侵入的影响,地层产状较零乱,形成宽缓的波状褶皱,并出现有倒转现象。

10.2.2断裂

区内北北东向有三条断裂发育,规模较大。其次在东部有北北西,和近东西向断裂。

10.3岩浆岩

区内的岩浆岩为燕山晚期侵入的岩脉,见有3条,均为辉绿岩脉。有2条小脉分布在矿区东北部的采场中,规模较小,呈近东西向产出,2号脉出露长约180m ,宽度为1.50~1.80m 产状为355°∠53°。3号脉出露长约 160m,宽度为 1~1.5m,产状为335°∠62°。2、3 号岩脉的宽度不大,其侵入矿体中,对矿体的连续性、质量变化影响不大。1号脉位于矿区南部,近东西向横切整个矿区,已控制长度720m,地表出露厚度24m~100m,东部产状为355°∠65°,西部产状为15°∠55°。1 号岩脉宽度大,延伸长,深部变大,其使矿体南部分割成2 个部分。但对矿体的化学成份,质量变化没有影响。采场内新揭露的岩脉呈深

绿、深褐色,近地表风化后呈褐红色,含铁质较高。

10.4矿产资源概况

10.3.1 矿体特征

矿床赋存于下二叠统栖霞组(P1q)的碳酸盐岩地层中,分布在北东向背斜构造上,呈厚层状产出,其产状与地层一致。轴向为北东-南西走向,倾向分别向南东及北西倾斜,两翼倾角相当,在35~47°左右,矿体沿走向最大长度 1080m,平面分布宽度 260~560m,控制厚度一般在20~50m,在轴部最大厚度92m。矿床在平面上为一多边形,空间上,整个矿床近似一个顶面起伏的“馒头体”。

10.3.2矿石质量

(1) 矿石结构、构造

区内灰岩矿石呈灰色或灰黑色。结构为微粒结构,主要矿物为微晶质方解石,以微粒状集合体出现,其粒度大小不一,一般在0.05~0.1mm之间,部份重结晶径达0.5~1mm,呈他形粒状彼此紧密镶接。有少量石英微粒呈他形粒状,不均一地分布在方解石微晶间。

(2)矿石质量

1、矿石矿物组成

矿石主要成分由方解石,少许白云石组成,未发现金属矿物。

2、矿石化学成分:

经对矿体范围内所采的石灰岩进行化学基本分析,矿石主要化学成份是 CaO、MgO,其余的化学成份是少量的 SiO 、AlO 等。矿石中 CaO

2 2 3

含量最高达 55.25%,最低 34.14%,一般 50%~54%之间,平均含量51.33%;而MgO的含量,一般0.3%~0.7%居多,最高7.95%,最低0.15%,平均1.14%。(见附表7)根据石灰岩组合样品分析结果统计,矿石的 SiO2 含量为 2.04%~5.17%,AlO 含量为0.67%~1.21%,FeO 含量为0.25%~0.35%, KO2 3 2 3 2含量为0.14%~0.16%, NaO含量为0.08%~0.1%, SO 含量为0.02%~2 30.05%,Cl含量为0;烧失量为41.04%~42.82%,详见附表8。

根据以上各项化学分析,灰岩的有害成份均未超标,对灰岩的质量无影响。

(2)矿石品级

根据核实情况和矿山开采、矿石使用等分析,参照中华人民共和国地质矿产行业标准《冶金、化工石灰岩及白云岩、水泥原料矿产地质勘查规范》(DZ/T0213-2002),本区内的矿石均为低镁高钙水泥用灰岩。灰岩各块段CaO含量均大于48%, MgO含量小于3%,为一级品矿石。

11.开采技术条件

11.1 水文地质条件

矿区总体地貌为北东走向的小山,两侧为小山沟,山脊呈北东向延伸。地形为中间高,两边低,最高山顶海拔标高为254.533m,最低处标高为139.93m,相对高差为114.6m,但一般高差在70~80m,西部地表为残坡积层覆盖,冲沟发育,水土流失严重,常见有崩塌现象。东部则大部分已被剥采。

区内地表水体少,仅在矿区西部边缘有一常年性小溪流,水量大小随季节变化,受大气降雨的控制,对矿区的开采无影响。

区内矿体最低开采标高为+140m,与当地侵蚀基准面(+139.93m)和河床大致持平,矿体内岩溶不甚发育,溶洞带高出现代河床40~50m,且已干枯停止发育,被粘土充填,不赋存地下溶洞水。

目前,矿山开采在背斜东部,从西向东采用台阶式开采,形成西高东低的总体趋势,在开采场,未见有积水及地下水,遇雨季时大气降雨随开采台阶,从高(西部)向低(东部)自然排泄,

流入东部水泥厂铺设的专门下水道,汇入附近的小河。

综上所述,矿山水文地质条件属简单类型。

11.2 工程地质条件

矿区东部原覆盖在灰岩矿体上部的第四系残坡积层,随着多年的露采,现已基本剥离,废土在矿区西部山沟堆放。现矿区西部未开采2地段尚有残坡积层覆盖层 3787917m ,因粘土中含有较多的硅质岩碎块,土质疏松,水土流失严重,在矿区西南部发育有两处大的崩塌,形成小型的崩岗地貌。在开采西部矿体时,人为活动加剧,应注意保持足够的边坡角度,防范山体崩塌。

矿区的灰岩属下二叠统栖霞组灰岩,主要岩性为灰黑色中厚层状灰岩,生物碎屑灰岩、泥质灰岩夹薄层黑色炭质页岩。矿石结构致密,矿层厚度较大、连续完整。矿体中节理裂隙不发育。经对ZKⅠ-1、Z KⅠ-3 的岩心及Ⅲ、Ⅳ线剖面的岩块进行单轴抗压强度试验,单轴抗压强度65.1MPa~72.8MPa,平均值68.1MPa。矿石岩质完整新鲜,为坚硬岩石,工程性能良好。对石灰岩的开采,矿坑的稳固性有较好的作用。在采场中,各采面台阶保持完整,未见有坍塌现象。

综上所述,矿区的工程地质条件属简单类型。

11.3环境地质条件

根据新的规范,本次核实通过取样送国土资源部放射性矿产资源监督检测中心广东省矿产应用研究所进行放射性含量分析,结果为 IRa:0.107~0.137,Iγ:0.082~0.103,根据国家标准《建筑材料放射性核素限量》(GB6566-2001)要求,建筑主题材料比活度同时满足IRa≤1.0和Iγ≤1.0时,其产销和使用范围不受限制,本区矿石经检测合乎该标准,对人体健康和周围环境不会造成影响。

矿区处于低山丘陵山区,矿区内无居民,居民点主要分布在矿区东部,远离矿区,矿山开采时的灰尘和噪音对村民的影响不大。

矿区上覆第四系残坡积层,除部分作为水泥生产的粘土利用外,其余含有较多的硅质岩碎块粘土则运至废石场堆放,夹石(辉绿岩)除部分用作矿区内道路垫石,大部分亦运至因废石场堆放,废石堆放远离居民区,故对周围环境影响不大。

矿场开采采用大型潜孔钻机打孔,钻凿一定直径和深度的定向爆破孔,以炸药爆破,对灰岩进行破碎和松动,对台阶进行切割。减少了爆破碎石飞溅和爆破响声的影响,同时,还采取了严格的爆破安全作业制度,如定时、临时封路、专人设卡等,以确保矿山能高效安全生产。综上所述,矿区环境地质条件属简单类型。

12. 矿山开发利用现状

2009年2月8日,我公司评估人员组成的评估组在梅州市文华矿山有限公司总工程师钟维良、矿长曹春仕的陪同下对梅州市文华矿山有限公司长隆山石灰石矿场现场核实与调查。到达现场后,评估人员分别查看了采矿区采场和矿区边界,矿区矿界明确,没有矿权纠纷和他人侵占现象,但在矿区有当地村民进行偷采,矿区下部是以前开采的平硐和采空区,溶洞内水量较大,对今后开采用一定影响。

13.评估方法

☆ 梅州市文华矿山有限公司黄前岌石灰石矿场为正常生产矿山,根据本次评估目的和采矿权的具体特点,委托评估的采矿权具有一定规模、具有独立获利能力并能被测算,其未来的收益及承担的风险能用货币计量,其资源储量能够依据以往地质勘探报告和矿山生产动用量予以确定,且其资源开发利用主要技术经济参数可参照投产以来矿山的实际数据确定。因此,评估认为本采矿权的地质研究程度较高,资料基本齐全、可靠,这些报告和有关数据基本达到采用现金流量法评估的要求,根据《探矿权采矿权评估管理暂行办法》、《矿业权评估收益途径评估方法修改方案》和《矿业权评估指南》(2006 修订——矿业权评估收益途径评估

方法和参数)(以下对后二者统一简称“《矿业权评估指南》(2006

修改方案)”) 以及《收益途径评估方法规范(CMVS12100-2008)》(以下简称“收益评估规范”)确定本次评估采用折现现金流量法。其计算公式为:

nΡ ∑(CI -CO)t * 1 t(1+i)t 1

式中:P —矿业权评估价值;

CI—年现金流入量;

CO—年现金流出量;

i—折现率;

t—年序号(i =1,2,3,…,n);

n—计算年限。

14.评估指标和参数

本项目评估所用的矿产资源储量主要依据广东省地质勘查局七二三地质大队 2007 年 7 月编制的《广东省蕉岭县黄前岌矿区水泥用石灰岩矿资源储量核实报告》(附件 7,以下简称《核实报告》)、广东省矿产资源储量评审中心粤资储评审字[2007]326号《广东省蕉岭县黄前岌矿区水泥用石灰岩矿资源储量核实报告》评审意见书(附件8,以下简称《储量评审意见》)、广东省国土资源厅粤国土资储备字[2008]01号《广东省蕉岭县黄前岌矿区水泥用石灰岩矿资源储量核实报告》评审备案证明(附件9,以下简称《储量备案证明》)。

技术经济指标的选择主要依据梅州市文华矿山有限公司财务报表指标以及其他有关的技术经济规范和评估人员现场收集掌握的其他资料为依据。

按《核实报告》,依据《冶金、化工石灰岩及白云岩、水泥原料矿产地质勘查规范》(DZ/T0213-2002)、《固体矿产地质勘查规范总则》(GB/T13908-2002) 、《固体矿产勘查/矿山闭坑地质报告编写规范》 (DZ/T0033-2002) 和《固体矿产资源 / 储量分类》(GB/T17766-1999),本矿矿床为一简单的单斜构造,矿层连续性较好,矿段内产状变化较小,相邻剖面矿层易于比对,垂直切割矿体的沟谷较少且深度不打,各矿段勘探线基本平行,采用平行断面法计算资源储量,计算方法正确,块段划分和工业指标、参数确定基本合理,可以作为本次评估利用的资源储量。

14.1 保有资源储量

经评估人员查证,本次《核实报告》中的拐点坐标和标高与本次采矿权评估范围一致,依据《核实报告》、《储量评审意见》和《储量备案证明》(附件 7、8、9),截止储量核实基准日 2007 年 4 月 30日,采矿证评估范围内的储量保有资源储量合计4549万吨。其中控制的经济基础储量(122b)为 489 万吨,推断的内蕴经济资源量(333)为4060万吨。

经梅州市文华矿山有限公司统计,储量核实基准日 2007 年 4 月30 日至评估基准日 2008 年 12 月 31 日动用资源储量(122b)是 429.11万吨(附件10),扣除已动用资源储量,截止到评估基准日2008 年12月 31 日的梅州市文华矿山有限公司黄前岌石灰石矿场保有资源储量为3307.89万吨, (以上详见附表2)

根据以上资料,截至评估基准日评估范围内梅州市文华矿山有限公司黄前岌石灰石矿场保有资源储量石灰岩矿矿石保有资源储量为3307.89万吨,其中控制的经济基础储量(122b)为59.89万吨,推断的内蕴经济资源量(333)为4060万吨。

14.2 评估利用储量

根据《矿业权评估指南》,基础储量(111b) 、(122b)全部参与评估计算,内蕴经济资源量(333)参照《梅州市文华矿山有限公司黄前岌石灰石矿场露天开采设计》可信度系数取0.8。评估利用储量=基础储量+∑资源量×该级别的资源量的可信度系数

经济基础储量全部参与评估计算,则截至评估基准日评估范围内梅州市文华矿山有限公司黄前岌石灰石矿场评估利用资源储量

3307.89万吨。(详见附表 2)

14.3采选方案

根据广东省冶金建筑设计研究院2008 年12 月编写的《梅州市文华矿山有限公司黄前岌石灰石矿场露天开采设计》(附件 11,以下简称“开采设计”),设计的主要开采方案如下:14.3.1 采矿方案

根据矿体赋存条件和开采技术条件,本矿本彩露天开采方式。

1、开拓运输方案

根据矿体赋存特征及目前开采现状,采用台阶式采剥法进行开采,采剥作业必须遵守“由上而下,分水平台阶开采”的原则,采用台阶组合分级推进的采矿方法,并且做到“采剥并举,剥离先行,贫富兼采”,严禁由下而上不分台阶的掏采或峒采。

矿区是开采多年的老矿山,矿区东部有简易公路通往205国道;采场原有开拓道路由矿区南端通至采场的各个作业平台。因此本矿区开采仍采用公路开拓、汽车运输方式。。

采用直进式布线,基建剥离终了后,矿区形成▽212m和▽200m 两条作业平台,矿山道路可由矿区北部和南端通往这两个平台,形成环形运输系统,水泥厂位于矿区东南侧,排土场位于矿区东北角,均由矿山道路连通,运距在1km以内。

所有场内道路按矿山三级道路标准设计,双车道路面,路面宽度

7.5m,采用泥结碎石结构,道路内侧设截水沟,高边坡路段外侧砌筑路边石、挡车桩;公路修建最大纵坡≤10%,平曲线最小半径不小于15m,竖曲线最小半径不小于200m。同时对原有周边的外部道路进行相应的改造,使其达到适应重型车辆行驶的要求。

14.3.2、开采方法:

本矿采用水平分层采剥法开采,把露天采场分成+224~+212m 水平层、+212~+200m 水平层、+200~+188m 水平层、+188~+176m 水平层、+176~+164m水平层、+164~+152m 水平层、+152~+140m 水平层;每个分层都有独立的采掘运输设备进行开采,并按水平分层依次延深,逐渐推进至露天开采最终境界。

本矿+152m 标高以上属山坡型露天开采,基建剥离期在矿区东侧沿山坡由北向南开出+224~+212m水平层和+212~+200m水平层≥40m的工作平台,两个台阶同时进行作业;当开采+152~+140m 水平层时,在矿区的西南部开出入沟,以使+140m 的积水能自然排出。台阶的推进方式采用平行采掘推进方式。

台阶高度 12m,最小工作平台宽度40m,工作台阶坡面角70°,挖掘机正常工作线长度150m。该矿山局部是由地下转露天开采,原地下采空区在露天开采范围的下部,且采空区极不规则,积水严重,对露天开采的安全生产构成了极大威胁。生产过程中,如无相应的安全对策措施,可能会出现掉底、塌陷、淹溺等事故,造成财产损失,人员伤亡。

3、产品加工工艺

矿区采用潜孔钻机分层钻孔爆破以破碎矿岩,单斗挖掘机采掘装车,自卸汽车运输矿岩,开采工艺流程为液压潜孔钻机钻孔→装药爆破→液压单斗挖掘机装车→矿用自卸汽车运输→水泥厂,采剥工艺主要包括穿孔、爆破、装载及辅助(二次破碎、平场、清道、洒水、集堆)等作业。

14.4 产品方案

采场矿石运输到水泥厂破碎站,破碎筛分为粒径为 2.5~5.0cm的石灰石,即为本项目评估的产品。故本项目的产品方案:粒径为2.5~5.0cm 运输到水泥厂破碎站的石灰石。

14.5采、选技术指标

根据“开采设计”和梅州市文华矿山有限公司黄前岌石灰石矿场实际开采回采率 (见附件11) ,设计损失量为81.91 万吨,评估利用设计损失量为65.53万吨(81.91×0.8),采区回采率取值为93%。

14.6可采储量

根据《矿业权评估指南》,计算采矿损失量:

采矿损失量=(评估利用储量-设计损失量)×采矿损失率

=(3307.89-65.53)×(1-93%)

=226.97(万吨)

将相应数据代入上式后得出:

评估用可采储量=评估利用储量-设计损失量-采矿损失量

=3307.89-65.53-226.97

=3015.40(万吨)

因此,本次采矿权评估用可采储量确定为3015.40 万吨。(详见附表2)

14.7生产能力和服务年限

14.7.1 生产能力

广东省国土资源厅颁发的“采矿许可证”的生产能力是 200.00万吨/年矿石, 2008 年矿山实际产量 264.57 万吨,根据《矿业权评估收益途径评估方法修改方案》首选“采矿许可证”核定的生产能力,本次依据“采矿许可证”确定评估用生产能力为 200 万吨/年石灰石矿石量。

14.7.2 服务年限

矿井服务年限计算公式:

T=Q/A

式中: T—矿井服务年限;

Q—可采储量;

A—矿井生产能力。

根据上述确定的本矿区的评估用可采储量、矿山生产能力代入公式后求得合理的矿山服务年限:

T=3015.40/200=15.08(年)

因此,本次评估矿山的计算服务年限为15.08年,为正常生产期:2009年1月~2024年1月,对应可采储量是3015.40万吨。

15.经济参数的选取和计算

梅州市文华矿山有限公司黄前岌石灰石矿场为生产矿井,矿山在实际生产过程中,建立了完备的财务制度,本次评估收集到梅州市文华矿山有限公司提供的矿山固定资产分类汇总表和总成本费用统计表(截至到2008年12月31日),此外,评估人员还现场调研了当地石灰石矿石市场价格情况。

经过分析后,评估人员认为矿山生产经营稳定,财务制度规范,矿山提供的财务资料基本符合当地该行业的经济指标,可以被评估所利用。

评估人员根据评估对象的资源禀赋以及矿床开发条件等实际情况,按行业的特点以及相关规定,对收集到的有关信息资料进行分析后,认为矿山生产经营稳定,财务制度规范,矿山提供的财务资料基本符合当地该行业的经济指标,可以被评估所利用。各参数的取值说明如下:15.1投资估算

15.1.1 固定资产投资

根据梅州市文华矿山有限公司提供的矿山固定资产分类汇总表,截止到2008 年12 月31日,梅州市文华矿山有限公司黄前岌石灰石矿场生产用固定资产原值 1138万元,净值647.71万元、均为机器设备,矿山的房屋建筑物和土地均为租赁塔牌集团的房屋和土地,剥离工程帐面值没有体现。

由于评估对象矿山为生产矿山,矿山各项资产均正常使用,根据《矿业权评估指南》及《矿

业权评估收益途径评估方法修改方案》要求,本次评估按照矿山固定资产帐面净值确定固定资产投资,即评估确定矿山固定资产投资为 647.71 万元,均为机器设备,根据《中国矿业权评估准则》和《矿业权评估参数确定指导意见(CMVS30800-2008)》房屋建筑物和土地的租赁费进入成本。

在附表 1 安排固定资产投入时,将矿山固定资产净值 647.71 万元在生产期第一年内(2009年)全部投入。

15.1.2 流动资金

流动资金是指为维持生产所占用的全部周转资金。按扩大指标估算法估算,根据《矿权评估指南》,非金属矿山流动资金占固定资产的资金率为 5%-10%,考虑到梅州市文华矿山有限公司黄前岌石灰石矿场实际生产情况,本次以固定资产投资总额的7%计算流动资金。

流动资金 =647.71×7% = 45.34万元;

在附表一中流动资金现金流出安排时,流动资金按矿山生产负荷分段投入,由于梅州市文华矿山有限公司黄前岌石灰石矿场为生产矿山,其生产负荷为100%,因此本次评估的流动资金在生产期第一年(2009年)内全部流出,即流动资金在2009年内全部流出45.34万元。在评估计算期末即2024年1月回收全部流动资金。

15.1.3 回收固定资产残(余)值及更新改造资金以及增值税抵扣

根据《矿业权评估收益途径评估方法修改方案》,和固定资产类别及工矿企业固定资产折旧年限的规定,本项目按年限平均法计提折旧,机器设备按10 年折旧,残值按原值的5%计算,在折旧期末加以回收,同时在下一时点(月)依不变价原则投入更新改造资金。

2014 年回收机器设备残值为:1138×5%=56.90(万元),2024 年底回收机器设备余值计为:87.72万元;在2014年计提完折旧的下一时点(月份),以不变价投入机器设备更新改造资金 1138 万元;根据《关于全国实施增值税转型改革若干问题的通知(2008年12月19日财政部国家税务总局财税[2008]170号)》,本次评估在2014年机器设备更新改造资金考虑增值税退税165.35万元,并相应在附表7增值税抵扣和附表1现金流入增加抵扣设备进项税额一项。

机器设备的残(余)值回收情况和抵扣设备进项税见附表 4,更新改造资金投入和抵扣设备进项税见附表1。

15.2成本估算

矿山企业的成本构成包括生产成本(其中包括原材料、动力、工资及福利、折旧等费用)、管理费用、销售费用、财务费用等。本项目评估中材料等成本参数依据梅州市文华矿山有限公司提供的2008年12月31 日“梅州市文华矿山有限公司黄前岌石灰石矿场石灰石成本计算表”取值,折旧费和财务费用则按照采矿权评估要求重新计算。

15.2.1 生产成本

(1)原材料

根据“梅州市文华矿山有限公司黄前岌石灰石矿场石灰石成本计算表”,2008 年原材料1189.66 万元,按其石灰石产量(成本产量)264.57 万吨计算,单位石灰石材料费为4.50 元/吨。本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场矿石原材料 (单位成本)为4.50元/吨,则:

正常年份年外购原材料=年石灰石产量×单位外购原材料

=200×4.50

=900(万元)

(2)动力

与“原材料”取值依据和计算方法相同,2008 年动力4.59 万元,按其石灰石产量(成本产量) 264.57万吨计算,单位石灰石动力为0.02

元/吨;本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场矿石动力 (单位成本)为0.02元/吨,则:

正常年份年动力=年石灰石产量×单位动力

=200×0.02

=4(万元)

(3)工资及福利费

与“原材料”取值依据和计算方法相同,2008 年工资及福利费

86.12 万元,按其石灰石产量(成本产量) 264.57 万吨计算,单位石灰石工资及福利费为0.33元/吨;本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场矿石工资及福利(单位成本)为0.33元/吨,则:

正常年份年工资及福利费=年石灰石产量×单位工资及福利费

=200×0.33

=66(万元)

(4)折旧费

根据《矿业权评估指南》和《矿业权评估收益途径评估方法修改方案》的规定,对于生产矿山计提折旧的固定资产,应根据不同类型的固定资产的原值,采用不同的折旧年限,进行折旧计算。因此本次评估计提折旧的固定资产原值为 1138万元,均为机器设备。

本次评估计提折旧的固定资产包括房屋建筑物和机器设备。根据《矿业权评估收益途径评估方法修改方案》,机器设备折旧年限 8~15年,本次评估机器设备平均折旧年限10年,残值率按 5%计。固定资产折旧均根据固定资产类别和矿业权评估的规定采用直线法计算,固定资产按其规定的折旧年限折旧期满仍连续折旧。各年度固定资产折旧费见附表4。

正常年份 2009 年至 2013 年机器设备折旧额=1138×95%÷10=

108.11(万元)

正常年份 2015 年至 2023 年机器设备折旧额=972.65×95%÷10

=92.40(万元)

正常年份折旧费=年机器设备折旧费

=108.11(万元)(2009年至2013年)

=92.40(万元)(2015年至2023年)

(5)修理费用

与“原材料”取值依据和计算方法相同,2008 年修理费 0.43 万元,按其石灰石产量(成本产量) 264.57 万吨计算,单位石灰石修理费为0.00元/吨;本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场吨矿石修理费(单位成本)为0.00元/吨,则正常年份年修理费为0。

(6)安全费用

根据《高危行业企业安全生产费用财务管理暂行办法》(财企[2006]478号文),非金属露天矿山安全费用为1.00元/吨,本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场吨矿石安全费(单位成本)为1.00元/吨,则:

正常年份年安全费用=年石灰石产量×单位安全费

=200.00×1.00

=200.00(万元)

(7)其他制造费用

与“原材料”取值依据和计算方法相同,2008 年其他制造费

1092.32万元,按其石灰石产量(成本产量) 264.57万吨计算,单位石灰石其他制造费为4.13元/吨;本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场吨矿石其他制造费(单

位成本)为 4.13 元/吨,则:

正常年份年其他制造费用=年石灰石产量×单位其他费用

=200.00×4.13

=826(万元)

生产成本=原材料+动力+工资及福利+折旧+修理费+安全费+其他制造费用=2104.11(万元) (2009年至2013年)

=2088.40(万元) (2015年至2023年)

15.2.2 管理费用

管理费用是梅州市文华矿山有限公司分部矿山的管理费用,包括矿山资源补偿费。根据“梅州市文华矿山有限公司黄前岌石灰石矿场总成本费用统计表”,2008年管理费用207.63万元,按其石灰石产量(成本产量) 264.57万吨计算,单位石灰石管理费用为0.78元/吨;其中折旧费 9.73 万元,单位折旧 0.04 元/吨;根据《矿业权评估指南》剔除折旧费、重新计算矿产资源补偿费23.5×2%=0.47元/吨,根据梅州市文华矿山有限公司与梅州市文福水泥有限公司签订的《土地租赁合同》和《房屋租赁合同》,土地年租金 16880 元,房屋年租金 5000元,每年须付租金 23880 元,折算到单位矿石的土地房屋租金摊销费为0.01 元/吨,本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场矿石管理费用(单位成本)为 1.22 元/吨(=0.78-0.04+0.47+0.01),则:

正常年份年管理费用=年石灰石产量×单位管理费用

=200×1.22

=244(万元)

15.2.3 财务费用

财务费用是指企业计入期间费用等的利息净支出(即利息收入减利息支出后的余额)。梅州市文华矿山有限公司黄前岌石灰石矿场流动资金为 45.34 万元,其资金来源为 70%的流动资金贷款,流动资金借款利率按 2008 年 12 月 23 日中国人民银行公布的 1 年期贷款利率即5.31%计算,则正常生产年份流动资金贷款利息为:

流动资金贷款利息= 流动资金×70%×5.31%

= 45.34×70%×5.31%

=2万元

经计算,正常生产期生产单位矿石的利息支出费用为0.01元/吨

(2÷200=0.01)。则:

正常年份年财务费用=年石灰石产量×单位财务费用

=200×0.01

=2(万元)

15.2.4 销售费用

与“原材料”取值依据和计算方法相同,2008 年销售费用1241.04万元,按其石灰石产量(成本产量) 264.57万吨计算,单位石灰石修理费为4.69元/吨;本次评估据此确定梅州市文华矿山有限公司黄前岌石灰石矿场吨矿石修理费(单位成本)为4.69元/吨,则:

正常年份年销售费用=年石灰石产量×单位销售费用

=200×4.69

=938(万元)

15.2.5 总成本费用及经营成本

总成本费用是指项目在一定时期(通常为一年)为生产和销售产品而花费的全部成本和费用。经营成本为总成本费用扣除折旧费、土地房屋租金摊销费、以及财务费用(或利息支出)后的余额。矿山年总成本费用和年经营成本费用计算如下:

2009年至2013年正常年份年总成本费用=生产成本+管理费用+财务费用+销售费用

=2104.11+244+2+938

=3288.11 (万元)

2015年至2023年正常年份年总成本费用=生产成本+管理费用+财务费用+销售费用

=2148.88+244+2+938

=3272.40(万元)

2009年至2013年正常年份年经营成本=总成本费用-折旧费--财务费用-土地房屋租金摊销费

=3288.11-108.11-2-2

=3176(万元)

2015年至2023正常年份年经营成本=总成本费用-折旧费--财务费用-土地房屋租金摊销费

=3272.40-92.40-2-2

=3176(万元)

年经营成本及总成本计算详见附表5、附表6。

15.3产品销售收入计算

15.3.1 产品销售价格

由于梅州市文华矿山有限公司与塔牌集团是关联方关系,黄前岌石灰石产品直接给塔牌集团水泥生产线提供原料,因此,矿山财务报表中的价格是矿山与塔牌集团之间的是内部结算价格,根据《矿业权评估收益途径评估方法修改方案》,该内部结算价格不能被本次评估所利用。

评估人员通过调查当地部分石灰石矿山,了解到2007年至今,粒径 2.5~5.0cm 的 1 级、2 级品石灰石产品市场价格基本上维持在27.00~28.00元/吨,且周边市场供需平衡,价格相对稳定,经对比分析,本次评估确定梅州市文华矿山有限公司黄前岌石灰石矿场石灰石产品市场售价为27.50元/吨,折合为不含税价格为23.50元/吨。

15.3.2 产品销售收入

假设未来生产期内各年产出石灰石全部销售完毕,则正常年份梅州市文华矿山有限公司黄前岌石灰石矿场销售收入为:

年销售收入=产品价格×年石灰石产量

=23.50×200.00

=4700 (万元)

销售收入的计算详见附表7

15.4销售税金及附加

销售税金及附加的计算,主要涉及增值税、城市维护建设税、教育费附加和资源税。

15.4.1 增值税

年应纳增值税额=当期销项税额-当期进项税额

销项税额以销售收入为税基,根据财政部国家税务总局财税[2008]171 号《关于金属矿、非金属矿采选产品增值税税率的通知》煤炭增值税税率由13%恢复到17%并从2009年1月1日起执行,本次评估进项税率取17%。

正常年份年销项税额=销售收入×17%

=4700×17%

=799(万元)

进项税额按《矿业权评估指南》要求,计算增值税进项税额时可以原材料和动力为税基,税率按17%计算。

正常年份年进项税额=(原材料+动力)×17%

=(900+4)×17%

=153.68(万元)

正常年份年增值税=销项税-进项税

=799-153.68

=645.32(元)

2014年增值税=销项税-进项税-抵扣设备进项税额

=799-153.68-165.35

=479.97万元

15.4.2 城市维护建设税

依据《中华人民共和国城市维护建设税暂行条例》,城市维护建设税以纳税人实际缴纳的增值税为计税依据,纳税义务人所在地在为乡镇,税率为5%。本次评估城市维护建设税税率取5%。

正常年份年应交城市维护建设税=增值税×5%

=645.32×5%

=32.27(万元)

15.4.3 教育费附加

依据《征收教育费附加的暂行规定》,教育费附加以应纳增值税额为税基,征收率为3%;本次评估教育费附加征收率为3%。

正常年份年应交教育费附加=增值税×3%

=645.32×3%

=19.36(万元)

15.4.4 资源税

根据目前企业缴纳石灰石资源税为3元/吨。故本次评估资源税按

3元/吨计提。

正常年份年应交资源税=资源税×年产量

=3×200

=600.00(万元)

15.4.5 销售税金及附加

正常年份年税金及附加=城市维护建设税+教育费附加+资源税

=32.27+19.36+600.00

=651.63(万元)

2014年税金及附加638.40万元。

15.5所得税

正常年份年应纳所得税额=应纳税所得额×所得税税率

15.5.1 应纳税所得额

所得税计算基础为年销售收入总额减准予扣除项目,包括总成本费用、城市维护建设税、教育费附加、资源税。

2009 年至 2013 年正常年份年应纳税所得额=销售收入-总成本费用-销售税金及附加=4700-3288.11-651.63

=760.26(万元)

2015 年至 2023 年正常年份年应纳税所得额=销售收入-总成本费用-销售税金及附加=4700-3272.40-651.63

=775.97(万元)

15.5.2 所得税税率

依据2007年3月16日第十届全国人民代表大会第五次会议通过的《中华人民共和国企业所得税法》,自2008年1月1日起施行新的企业所得税的税率25%。由于本项目的收益期从2008年1月开始,本次评估企业所得税的税率取值按25%计取。

15.5.3 所得税

2009 年至 2013 年正常年份年所得税=应纳税所得额×所得税税率

=760.26×25%

=190.07(万元)

2015 年至 2023 年正常年份年所得税=应纳税所得额×所得税税率

=775.97×25%

=193.99(万元)

所得税计算见附表8。

15.6折现率

根据《矿业权评估参数确定指导意见》,折现率按下列公式确定:

折现率=无风险报酬率+风险报酬率

无风险报酬率按评估基准日中国人民银行公布的5年期凭证式国债利率5.53%。

风险报酬率采用风险累加法确定,即将各种风险对风险报酬率的要求加以量化并予以累加。矿产开发行业面临的主要风险有:勘查开发阶段风险、行业风险、财务经营风险。风险报酬率计算公式如下:

风险报酬率=勘查开发阶段风险报酬率+行业风险报酬率+财务经营风险报酬率

依据《参数指导意见》风险报酬率的参考取值,确定本次评估的风险报酬率,详细取值见下表:

序参考取值范围评估取值

风险报酬率

号 (%) (%)

1 勘查开发阶段

(1) 普查 2.00~3.00

(2) 详查 1.15~2.00

(3) 勘探及建设 0.35~1.15

(4) 生产 0.15~0.65 0.55

2 行业风险 1.00~2.00 1.50

3 财务经营风险 1.00~1.50 1.50

合计 3.55

折现率=无风险报酬率+风险报酬率=5.53%+3.55%=9.08%

15.7计算结果

☆ 将前述各参数带入现金流量法公式进行运算,得到梅州市文华矿山有限公司黄前岌石灰石矿场采矿权评估价值为4179.29万元,大写人民币肆仟壹佰柒拾玖万贰仟玖佰元整。计算结果见附表1。

16.评估结果

本评估机构在充分调查、了解和分析评估对象的基础上,依据科学的评估程序,选取合理的评估方法和评估参数,经过认真估算,确定“梅州市文华矿山有限公司黄前岌石灰石矿场采矿权”评估价值为4179.29万元,大写人民币肆仟壹佰柒拾玖万贰仟玖佰元整。

评估结果的计算见附表1。

评估结论使用的有效期为一年,即从评估基准日起一年内有效。超过一年使用此评估结果无

效,需重新进行评估。

17.评估有关问题的说明

17.1评估基准日期后重大事项

评估报告评估基准日后发生的影响委托评估采矿权价值的期后事项,包括国家和地方的法规和经济政策的出台,利率的变动、矿产品市场价值的巨大波动等。在评估报告出具日期之后和本评估结论使用有效期内,如发生影响委估采矿权价值的重大事项,不能直接使用本评估结论。若评估基准日后评估结论使用有效期以内储量等数量发生变化,在实际作价时应根据原评估方法对采矿权价值进行相应调整;当价格标准发生重大变化而对采矿权价值产生明显影响时,评估委托人应及时聘请评估机构重新确定采矿权评估价值。

17.2 评估结果有效的其它条件

本报告所称采矿权评估值是基于所列评估目的、评估基准日及下列基本假设而提出的公允价值意见:

(1)所遵循的有关政策、法律、制度仍如现状而无重大变化,所遵循的有关社会、政治、经济环境以及采选技术和条件等仍如现状而无重大变化;

(2)在矿山开发收益期内有关价格、成本费用、税率及利率因素在正常范围内变动;

(3)无其它不可抗力及不可预见因素造成的重大影响。

本评估结果是反映评估对象在本次评估目的且现有用途不变并持续经营条件下,根据公开市场原则确定的现行公允市价,未考虑国家宏观经济政策发生变化以及遇有自然力和其他不可抗力对其评估价值的影响。若前述条件发生变化时,评估结果一般会失效。若用于其他评估目的时,该评估结果无效。

17.3特别事项说明

(1)截止到目前企业已缴纳采矿权价款1000.1万元,还有1637.07万元还未缴纳,企业承诺在2009年10月21日前缴清价款。

(2)本次评估结果是在独立、客观、公正的原则下做出的,本公司及参加本次评估的工作人员与委托方及采矿权人之间无任何利害关系。

(3)评估工作中委托方及采矿权受让人所提供的有关文件材料

(包括产权证明、储量核实报告等),相关文件材料提供方对其真实性、完整性和合法性负责并承担相关的法律责任。

(4)本评估报告书含有附表、附件,附表及附件构成本报告书的重要组成部分,与本报告正文具有同等法律效力。

(5)本评估报告书仅供委托方了解评估的有关事宜并报送评估管理机关或其授权的单位审查评估报告和检查评估工作之用;评估报告书的使用权归委托方所有;非为法律、行政法规规定,材料的全部或部分内容不得提供给其他任何单位和个人,也不得见诸于公开媒体。(6)本评估报告经本公司法定代表人、评估项目负责人和矿业权评估师签名,并加盖本公司公章后生效。

18.评估报告提出日期

本评估报告提出日期为2009 年2 月 14 日。

19.评估机构和评估责任人

法定代表人(签名):

项目负责人(签名):

注册矿业权评估师(签名):

北京中企华资产评估有限责任公司

2009 年2 月 14 日

XX山铜矿采矿权评估报告书

摘要 XX评报字(2003)第100号 评估机构:XX矿业权评估有限公司; 评估委托方:XX省国土资源厅; 评估对象:XX山铜矿采矿权; 评估目的:出让采矿权; 评估基准日:2003年12月31日; 评估方法:贴现现金流量法; 评估结果:XX省国土资源厅委托评估的“XX山铜矿采矿权”评估计算期为30年, 动用可采储量10711万吨, 评估价值为19254.68万元人民币, 大写人民币壹亿玖仟贰佰伍拾肆万陆仟捌佰元整。 评估有关事项声明: 评估结论的有效期为一年, 即从评估结果确认之日起一年内有效。超过一年此评估结果无效, 需重新进行评估。 本评估报告仅供委托方为本报告所列明的评估目的以及报送有关主管机关审查而作。评估报告的使用权归委托方所有, 未经委托方同意, 不得向他人提供或公开。除依据法律须公开的情形外, 报告的全部或部分内容不得发表于任何公开的媒体上。 重要提示: 以上内容摘自XX山铜矿采矿权评估报告书, 欲了解本评估项目的全面情况, 应认真阅读该采矿权评估报告书全文。 法定代表人(签名): XX矿业权评估有限公司(盖章) 项目负责人(签名): 二○○四年三月二十日 注册矿业权评估师(签名):

XX评报字(2003)第100号 XX矿业权评估有限公司接受XX省国土资源厅的委托, 根据国家有关采矿权评估的规定, 本着客观、独立、公正、科学的原则, 按照公认的采矿权评估方法, 对XX省国土资源厅拟出让的“XX山铜矿采矿权”进行了评估。本公司评估人员按照必要的评估程序对委托评估的“XX山铜矿采矿权”进行了实地查勘、市场调查与询证, 对XX省国土资源厅委托评估的“XX山铜矿采矿权”在2003年12月31日所表现的市场价值进行了估算。现将采矿权评估情况及评估结果报告如下: 1、评估机构 机构名称:XX矿业权评估有限公司; 注册地址:XX省西区大街102号; 法定代表人:XX; “探矿权采矿权评估资格证书”编号:矿权评资[2003]085号; “中华人民共和国企业法人营业执照”编号:1300002115237。 2、采矿权出让人及评估委托方 采矿权出让人及评估委托方:XX省国土资源厅。 3、评估目的 XX山铜矿区是由国家出资勘查形成的矿产地。XX省国土资源厅拟以拍卖方式出让“XX山铜矿采矿权”。本项目评估即为实现上述目的而为“XX山铜矿采矿权”提供公平、合理的价值意见。 4、评估对象和范围 本项目评估对象为: “XX山铜矿采矿权”。XX省国土资源厅XX采复字[2003]01号“XX省国土资源厅划定矿区范围批复”确定的XX山铜矿采矿权矿区范围8个拐点坐标如下: 点号XY 1 4256098.00 32682800.00; 2 4256453.00 32682900.00; 3 4256800.00 32683112.00; 4 4256800.00 32683323.00; 5 4256678.00 32683622.00; 6 4256624.00 32683847.00; 7 4256622.00 32683854.00; 8 4255671.00 32683844.00。 标高:从230米至-750米。 5、评估基准日 (略) 6、评估原则 (略) 7、评估依据 (略) 8、评估过程 评估工作自2004年1月8日开始到2004年3月20日结束。

采矿权评估报告书模板

采矿权评估报告书 1

资料内容仅供参考,如有不当或者侵权,请联系本人改正或者删除。 广东省连平县大尖山矿区铅锌矿 采矿权评估报告书 云君信矿评字〔〕第 016 号 云南君信矿业权评估有限公司 二 0 一二年四月一日 地址: 云南省昆明市官渡区矣六乡新亚洲体育城星汇园 3 幢G-35 号

邮政编码: 650200

《广东省连平县大尖山矿区铅锌矿采矿权评估报告书》 摘要 广东省连平县大尖山矿区铅锌矿 采矿权评估报告书 ( 摘要) 云君信矿评字〔〕第 016 号 评估机构: 云南君信矿业权评估有限公司。 评估委托人: 广东省连平县大尖山铅锌矿。 矿业权人: 广东省连平县大尖山铅锌矿。 评估对象: 广东省连平县大尖山矿区铅锌矿采矿权。 评估目的 : 广东省连平县大尖山铅锌矿为办理采矿权延续登记手续, 现委托云 南君信矿业权评估有限公司对该采矿权价值进行评估, 为缴纳采矿权价款提供参考意见, 本次评估即是为实现上述目的, 而向委托人提供该采矿权在本评估报告中所述条件下和评估基准日时点上”广东省连平县大尖山矿区铅锌矿采矿权”公平、合理的价值参考意见。 评估基准日: 年2月29日。 评估方法: 折现现金流量法( DCF) 。 评估主要参数 : 储量核实基准日( 年6月30日) 即评估基准日( 年

2 月29 日) 保有资源储量394.09 万吨; 评估利用的资源储量331.78 万吨, 铅品位 2.72%, 锌品位 3.28%; 可采储量 256.99 万吨( 评估拟动用的可采储量66 万吨) ; 生产规模 7.5 万吨/ 年, 矿山服务年限: 38.94 年( 本次评估服务年限为10 年, 评估计算年限为 13 年) ; 产品为 60%铅精矿和 50%锌精矿; 固定资产投资原值3652.84 万 元, 固定资产投资净值3502.20 万元; 铅精矿含金属( 不含锐) 销售价格8915.00 元/ 吨、锌精矿含金属( 不含税) 销售价格8205.00 元/ 吨、铅精矿含银金属销售价格 3350.00 元/ 千克; 单位矿石生产总成本费用: 393.84 元/ 吨, 单位矿石生产经营成 本费用 357.79 元/ 吨; 折现率: 8%。 评估结果: 经评估人员现场调查和对当地市场分析, 按照采矿权评估的原则和 程序, 选取适当的评估方法和评估参数, 经过计算和验证, 确定广东省连平县大尖山矿区铅锌矿采矿权( 评估服务年限10 年) 在评估基准日的价值为人民币 813.33 万 元, 大写人民币: 捌佰壹拾叁万叁仟叁佰。 摘要第1 页共 3 页

采矿权转让申请报告范本规范版3篇

采矿权转让申请报告范本规范版3篇 Standard version of application report for transfer of mining ri ght 汇报人:JinTai College

采矿权转让申请报告范本规范版3篇 前言:报告是按照上级部署或工作计划,每完成一项任务,一般都要向上级写报告,反映工作中的基本情况、工作中取得的经验教训、存在的问题以及今后工作设想等,以取得上级领导部门的指导。本文档根据申请报告内容要求展开说明,具有实践指导意义,便于学习和使用,本文档下载后内容可按需编辑修改及打印。 本文简要目录如下:【下载该文档后使用Word打开,按住键盘Ctrl键且鼠标单击目录内容即可跳转到对应篇章】 1、篇章1:采矿权转让申请书模板(通用版) 2、篇章2:采矿权转让申请报告模板(2021版) 3、篇章3:采矿权转让申请报告模板 篇章1:采矿权转让申请书模板(通用版) 一、填表说明 l、本申请书一式四份,要求字迹清晰、工整。不收复印件。 2、“转让申请人”即采矿权人。转让申请人或受让人为法人的,填法人名称;为自然人的,填自然人名称。 3、“矿山名称”即采矿许可证上登记的矿山名称。

4、“法定代表人”由法定代表人填写并盖印章。 5、“经济类型”是指国有、集体、私营、个体、联营、股份制、外商投资、港澳台投资经济等。 6、“采矿权获得时间及方式”指转让申请人获得该采矿权的时间及方式。“方式”指从国家直接获得、转让获得及有偿、无偿等情况。 7、“采矿权转让原因和方式”中,“转让方式”可填出售、作价出资等。 8、“采矿权评估值”是指经国务院地质矿产主管部门确认的评估结果。“评估机构名称” 是指由国务院地质矿产主管部门会同国务院国有资产管理部门认定的评估机构名称。“评估机构资格证号”指由探矿权、采矿权评估机构管理机关颁发的资格证书上的资格证号码。如为非国家出资勘查形成的采矿权,以上三项内容可不填写。 9、“采矿权价款缴纳方式”可填一次性缴纳、分期缴纳、作价出资或其他方式。 10、申请人若无上级主管部门,“转让申请人上级主管部门意见”栏可不填写。

采矿权评估报告

采矿权评估报告书正文 川山评报字(2009)F28号 本公司接受委托,根据国家有关矿业权评估的规定,本着客观、独立、公正和科学的原则,按照公认的矿业权评估方法,为乐山市国土资源局出让的井研县黄钵乡天宫山盐矿采矿权价值进行了评估工作。本公司评估人员对该矿区采矿权的设臵情况进行了查勘与询证,通过对获得的资源储量核实报告、矿床地质、生产技术、经济信息的综合分析与研究,确定评估方法、评估参数,对委托评估对象在2009年2月28日所表现的采矿权市场价值作出了公允反映。现将评估情况及评估结果报告如下: 1、矿业权评估机构 机构名称:四川山河资产评估有限责任公司; 注册地址:成都市建设北路三段109号; 资质概况:四川山河资产评估有限责任公司是经国土资源部批准,具有探矿权、采矿权评估资质的社会中介机构,属独立法人单位。矿权评估资格证书编号为:矿权评资[1999]010号。四川省工商行政管理局工商登记注册号为5100001810696。 2、采矿权出让方及评估委托方 采矿权出让方和评估委托方:乐山市国土资源局。

3、评估对象和范围 评估对象:井研县黄钵乡天宫山盐矿采矿权。 评估范围:根据矿业权价款评估合同书(乐市国土资矿评合字[2009]第007号),天宫山盐矿矿区面积2.9307平方千米,开采深度标高:- 935m~ -1020m。矿区范围由4个拐点圈定,拐点坐标见表1。 表1 井研县黄钵乡天宫山盐矿矿区范围拐点坐标表 4、评估目的 根据国土资源部《探矿权采矿权招标拍卖拍卖管理办法(试行)》和《四川省采矿权招标拍卖拍卖出让暂行办法》及有关法律、法规的规定,乐山市国土资源局拟拍卖出让“井研县黄钵乡天宫山盐矿采矿权”,本次评估即为上述目的提供“井研县黄钵乡天宫山盐矿采矿权”公平、公正的出让底价咨询意见。 5、评估基准日 评估基准日确定为2009年2月28日。报告中所采用的计量、计价标准均为2009年2月28日的客观有效标准。 6、评估原则 6.1. 遵守独立性、客观性、公正性和科学性的工作原则;

道孚县矿产资源开发有限公司容须卡红柱石矿采矿权评估报告书

资产评估报告书 项目名称:道孚县矿产资源开发有限公司容须卡红柱石矿矿场采矿权评估 委托方: 受托单位: 主评人: 评估日期: 提交估价报告日期:

道孚县矿产资源开发有限公司采矿权评估报告书 摘要 评估机构: 评估委托人: 采矿权人: 评估对象:道孚县矿产资源开发有限公司容须卡红柱石矿场采矿权。 评估目的:道孚县矿产资源开发有限公司拟以容须卡红柱石矿采矿权投资入股,对所涉及的道孚县矿产资源开发有限公司容须卡红柱石矿场进行价值评估,本次评估系为实现上述目的,就道孚县矿产资源开发有限公司容须卡红柱石矿场提供公平、合理的价值意见。 评估基准日: 评估日期: 评估方法:折现现金流量法 评估结果:经评估人员对该采矿权现场查勘和市场的调查分析,按照资产评估的原则和程序,选取适当的评估方法和评估参数,经过认真计算,确定道孚县矿产资源开发有限公司容须卡红柱石矿场采矿权评估价值为5,617.86万元,大写人民币伍仟陆佰壹拾柒万捌仟陆佰元整。评估期计算的服务年限为13.32年,评估可采储量51.51万吨。 评估报告提交日期:2009年3月14日 评估有关事项声明:评估结论使用的有效期为一年,即从评估基准日起一年内有效。超过一年使用此评估结果无效,需重新进行评估。 本评估报告仅供委托方用于本报告所列明之评估目的。评估报告的使用权归委托方所有,未经委托方同意,我公司不会向他人提供或公开。除依据法律须公开的情形外,报告的全部或部分内容不得发表于任何公开的媒体上。 重要提示:以上内容摘自道孚县矿产资源开发有限公司容须卡红柱石矿场采矿权评估报告书,欲了解本评估项目的全面情况,应认真阅读该采矿权评估报告书全文。 四川宏伟资产评估有限责任公司法定代表人:项目负责人:

抚顺县双福矿业有限责任公司 采矿权评估报告

抚顺县双福矿业有限责任公司 采矿权评估报告 鲁大地评报字(2011)第93号 山东大地矿产资源评估有限公司接受辽宁省国土资源厅的委托,根据《矿业权评估管理办法(试行)》、《中国矿业权评估准则》、《矿业权评估参数确定指导意见》及国家相关法律法规的有关规定,本着独立、客观、公正、科学的原则,按照公认的采矿权评估方法,对抚顺县双福矿业有限责任公司采矿权价值进行了评估。本公司组成项目评估小组,按照必要的评估程序对委托评估的采矿权进行了实地查勘、市场调查分析,对委估对象在评估基准日2011年2月28日所表现的市场价值作出了公允反映。现将评估情况及评估基准日时点的评估结果报告如下: (一)评估机构 机构名称:山东大地矿产资源评估有限公司 注册地址:济南市历城区临港西路11号 法定代表人:董淑慧 企业法人营业执照注册号:370000228013859 探矿权采矿权评估资格证书编号:矿权评资[2002]015号 (二)评估委托方 名 称:辽宁省国土资源厅 地 址:辽宁省沈阳市皇姑区北陵大街29号 辽宁省国土资源厅是是主管省内土地、矿产和海洋等自然资源的管理、规划、保护和合理应用的政府机构。主要职能是负责全省土地资源 、矿产资源、海洋资源等自然资源的规划、管理、保护与合理利用。

(三)矿业权人概况 采矿权人:抚顺县双福矿业有限责任公司 矿山名称:抚顺县双福矿业有限责任公司 经济类型:有限责任公司 经营范围及方式:铁矿石采选;铁粉销售 矿山地址:抚顺县拉古乡鹅脖村 (四)评估目的 辽宁省国土资源厅拟扩大抚顺县双福矿业有限责任公司采矿权范围并出让该采矿权,根据国家和省有关规定需进行采矿权评估,为使抚顺县双福矿业有限责任公司采矿权有一个公平合理的价格依据,委托我公司对该采矿权价值进行评估,本项目评估即是为实现上述目的,为报告使用者提供公平、合理的价值参考意见。 (五)评估对象和范围 评估对象为抚顺县双福矿业有限责任公司采矿权。依据辽宁省国土资源厅划定的矿区范围批复(辽国土资矿划字[2010]0188号),该矿区面积由9个拐点圈定,矿区面积0.7040Km2,拐点坐标见下表1: 表1 矿区范围拐点坐标 拐 点 号 X Y 1 4616034.0000 41570411.0000 2 4616161.0000 41569663.0000 3 4616551.0000 41569662.0000 4 4616551.0000 41569825.0000 5 4617115.0000 41569825.0000 6 4617113.0000 41570249.0000 7 4616501.0000 41570411.0000

探矿权采矿权评估管理暂行办法——国土资发

探矿权采矿权评估管理暂行办法 日期:2008-08-05 来源:作者:系统管理员发布部门:贵州省国土资源厅点击数:216 【业务分类】: 地矿 【发文文号】: 国土资发[1999]75号 【颁布部门】: 中华人民共和国国土资源部 【颁布日期】: 1999-3-30 【施行日期】: 1999-3-30 国土资源部关于印发《探矿权采矿权评估管理暂行办法》和《探矿权采矿权评估资格管理暂行办法》的通知 国土资发[1999]75号 各省、自治区、直辖市地质矿产厅(局),海南省国土海洋环境资源厅,重庆市矿管办: 为规范探矿权采矿权评估的有关工作,现将《探矿权采矿权评估管理暂行办法》和《探矿权采矿权评估资格管理暂行办法》印发给你们,请遵照执行。 中华人民共和国国土资源部 一九九九三月三十日 探矿权采矿权评估管理暂行办法 第一条为了加强对探矿权、采矿权评估行为的管理,根据《中华人民共和国矿产资源法》、《探矿权采矿权转让管理办法》、《矿产资源勘查区块登记管理办法》和《矿产资源开采登记管理办法》制定本办法。 第二条在中华人民共和国领域及管辖的其它海域,对国家出资形成的探矿权、采矿权进行出让、转让评估和评估结果的确认,必须遵守本办法,对非国家出资形成的探矿权、采矿权需进行转让评估的,可参照本办法执行。 第三条探矿权、采矿权评估是指探矿权、采矿权出让方或转让方委托依法取得探矿权采矿

权评估资格的评估机构,依照本办法规定的程序和一定的方法对探矿权、采矿权价值进行评价估算的行为。 第四条探矿权、采矿权出让是指探矿权、采矿权登记管理机关向申请探矿权、采矿权的民事主体授予探矿权、采矿权的行为。非国家出资形成的探矿权、采矿权的法定权力灭失后,探矿权、采矿权登记管理机关也可以重新设置、出让探矿权或采矿权。 第五条探矿权、采矿权转让是指探矿权人、采矿权人以出售、作价出资(包括合资、合作经营和矿业股票上市)等形式,依法转移探矿权、采矿权的行为,以探矿权、采矿权设定抵押的,应经登记管理机关审查登记,在抵押实现时按探矿权、采矿权转让办理有关手续。第六条转让国家出资形成的探矿权、采矿权,必须依法进行评估,并由国务院地质矿产主管部门对其评估结果依法确认,国务院地质矿产主管部门可以委托各省、自治区、直辖市人民政府地质矿产主管部门,对由省级以下人民政府地质矿产主管部门发证的探矿权、采矿权的评估结果进行确认。原国有企业无偿占有的国家出资形成的探矿权、采矿权,因企业合并、分立、重组需变更民事主体而又未改变国有独资性质的,可以不进行探矿权、采矿权价值评估,但需依法办理主体变更手续。 第七条探矿权人或采矿权人拟办理一个探矿权或采矿权的部分勘查或开采区域的转让评估时,应履行以下程序: (一)在原探矿权、采矿权登记管理机关办理探矿权、采矿权分立变更登记; (二)委托评估; (三)申请评估结果确认; (四)申请转让审批; (五)申请探矿权、采矿权主体变更登记。 采矿权原则上不能分割转让,尤其不能以深度标高或分层转让。确需分割平面开采区域进行转让的,应提交保证相邻两个开采系统互不影响的论证报告。 第八条探矿权、采矿权评估必须以矿产资源储量报告或与评估有关的其他地质报告为依据,

山铜矿采矿权评估报告书

XX 山铜矿采矿权评估报告书 摘 要 XX 评报字(2003)第100号 评估机构:XX 矿业权评估有限公司; 评估委托方:XX 省国土资源厅; 评估对象:XX 山铜矿采矿权; 评估目的:出让采矿权; 评估基准日:2003年12月31日; 评估方法:贴现现金流量法; 评估结果:XX 省国土资源厅委托评估的“XX 山铜矿采矿权” 评估计算期为30年,动用可采储量10711万吨,评估价值为19254.68万元人民币,大写人民币壹亿玖仟贰佰伍拾肆万陆仟捌佰元整。 评估有关事项声明: 评估结论的有效期为一年,即从评估结果确认之日起一年内有效。超过一年此评估结果无效,需重新进行评估。 本评估报告仅供委托方为本报告所列明的评估目的以及报送有关主管机关审查而作。评估报告的使用权归委托方所有,未经委托方同意,不得向他人提供或公开。除依据法律须公开的情形外,报告的全部或部分内容不得发表于任何公开的媒体上。 重要提示: 以上内容摘自XX 山铜矿采矿权评估报告书,欲了解本评估项目的全面情况,应认真阅读该采矿权评估报告书全文。 法定代表人(签名): XX 矿业权评估有限公司(盖章) 项目负责人(签名): 二○○四年三月二十日 注册矿业权评估师(签名): XX 山铜矿采矿权评估报告书 【最新资料,WORD 文档,可编辑修改】

XX山铜矿采矿权评估报告书 XX评报字(2003)第100号 XX矿业权评估有限公司接受XX省国土资源厅的委托,根据国家有关采矿权评估的规定,本着客观、独立、公正、科学的原则,按照公认的采矿权评估方法,对XX省国土资源厅拟出让的“XX山铜矿采矿权”进行了评估。本公司评估人员按照必要的评估程序对委托评估的“XX山铜矿采矿权”进行了实地查勘、市场调查与询证,对XX省国土资源厅委托评估的“XX山铜矿采矿权”在2003年12月31日所表现的市场价值进行了估算。现将采矿权评估情况及评估结果报告如下: 1、评估机构 机构名称:XX矿业权评估有限公司; 注册地址:XX省西区大街102号; 法定代表人:XX; “探矿权采矿权评估资格证书”编号:矿权评资[2003]085号; “中华人民共和国企业法人营业执照”编号:1300002115237。 2、采矿权出让人及评估委托方 采矿权出让人及评估委托方:XX省国土资源厅。 3、评估目的 XX山铜矿区是由国家出资勘查形成的矿产地。XX省国土资源厅拟以拍卖方式出让“XX 山铜矿采矿权”。本项目评估即为实现上述目的而为“XX山铜矿采矿权”提供公平、合理的价值意见。 4、评估对象和范围 本项目评估对象为: “XX山铜矿采矿权”。XX省国土资源厅XX采复字[2003]01号“XX 省国土资源厅划定矿区范围批复”确定的XX山铜矿采矿权矿区范围8个拐点坐标如下:点号XY 1 4256098.00 32682800.00; 2 4256453.00 32682900.00; 3 4256800.00 32683112.00; 4 4256800.00 32683323.00; 5 4256678.00 32683622.00; 6 4256624.00 32683847.00; 7 4256622.00 32683854.00; 8 4255671.00 32683844.00。 标高:从230米至-750米。 5、评估基准日 (略) 6、评估原则 (略) 7、评估依据 (略) 8、评估过程 评估工作自2004年1月8日开始到2004年3月20日结束。 (略) 9、采矿权概况 9.1 矿区位置与交通

采矿权评估方法

第2章采矿权评估方法 采矿权评估,发生在探矿权人放弃优先采矿权并依法转让探矿权和采矿权人依法转让采矿权之时。这时,一般都探明了矿产储量,获得的地质、技术、经济信息也比较充分,其评估方法也比较固定。采用的评估方法是贴现现金流量法和可比销售法。其中,探矿权人放弃优先采矿权并依法转让探矿权,但其评估方法则应完全按采矿权评估方法进行,即可用贴现现金流量法和可比销售法。 贴现现金流量法 贴现现金流量法,即DCF(discounted cash flow)分析法,是采矿权评估广泛利用的基本方法之一。由于采矿权是企业法人财产权,属企业资产,它具备独立的能够连续获得预期收益的能力,且资产未来的收益能够用货币来计算,资产未来的收益中包含风险收益等前提条件,所以采矿权评估可以使用贴现现金流量法。国内通常将它称为“收益现值法”。国际上也普遍采用此法对采矿权进行价值评估。但在具体应用上,由于采矿权的特殊性,在现金流量分析运用和采用参数上,与一般资产评估应用有所不同。 贴现现金流量法的方法原理 贴现现金流量法是指通过估算被评估资产的未来预期收益,并折算成现值,借以确定被评估资产价值的一种资产评估方法。这种方法是基于:无论谁占有该资产,都能获得一定的期望收益,而且在产权交易中,无论是买者还是卖者,所获得或支付的货币量都不会超过该项资产的期望收益折现值。那么,究竟获得或支付多少货币量才算公平,它又基于一个最基本的经营法则,即在未来经营中谁都应获得风险以外的超额收益,但都不能获得全部风险外的超额收益。这就意味着交易价值是超额收益中的一部分,如何把这部分切割分离,我们采用反算方法,即要把对方应该获得的收益(包括超额收益),都应切割过去,剩余的净收益(或称净利润)就是采矿权的价值。所以,贴现现金流量法原理也是利用现金流量的原理,反算切割剩余定价的。 贴现现金流量法的计算方法 根据DCF的计算原理,采用与国际通用的DCF法有所不同的贴现现金流量法评定采矿权转让价格,有三种计算公式:

芙蓉集团新维矿井采矿权评估报告书

芙蓉集团新维矿井采矿 权评估报告书 Pleasure Group Office【T985AB-B866SYT-B182C-BS682T-STT18】

芙蓉集团新维矿井采矿权评估报告书 【最新资料,WORD文档,可编辑】 目录 报告正文 资产评估报告书绪言 (6)

附表 附表一、四川芙蓉集团实业有限责任公司新维矿井采矿权评估价值估算表-------------104 附表二、四川芙蓉集团实业有限责任公司新维矿井采矿权评估固定资产估算表---------107 附表三、四川芙蓉集团实业有限责任公司新维矿井采矿权评估固定资产折旧费用估算表-108 附表四、四川芙蓉集团实业有限责任公司新维矿井采矿权评估成本费用估算表---------110 附表五、四川芙蓉集团实业有限责任公司新维矿井采矿权评估税费估算表-------------111 附表六、四川芙蓉集团实业有限责任公司新维矿井采矿权评估销售收入估算表---------113 附表七、四川芙蓉集团实业有限责任公司新维矿井评估利用储量和可采储量估算表-----115 附表八、四川芙蓉集团实业有限责任公司新维矿井建设投资概算表-------------------116 附表九、四川芙蓉集团实业有限责任公司珙泉煤矿销售发票统计表-------------------117 附件 附件1、关于附件使用范围的说明------------------------------------------------ 118 附件2、评估机构《企业法人营业执照》------------------------------------------120 附件3、矿业权评估机构矿业权评估资格证书--------------------------------------120 附件4、注册矿业权评估师资格证件----------------------------------------------121 附件5、“国土资矿评合字[2011]第01号”国土资源部对“四川芙蓉集团 实业有限责任公司新维矿井采矿权”矿业权价款评估合同书-----------------122 附件6、四川省国土资源厅出具《现场踏勘调查》证明------------------------------142 附件7、“国土资矿划字[2008]062号”国土资源部划定矿区范围批复------------------144 附件8、四川芙蓉集团实业有限责任公司新维矿井占用矿产资源储量登记书------------150 附件9、“国土资储备字[2009]196号”国土资源部关于《四川省川南煤田筠连矿区新维矿井(新场井、维新井)资源储量核实报告》矿产资源储量评审备案证明------164 附件10、四川省川南煤田筠连矿区新维矿井(新场井、维新井)资源储量核实报告-----195 附件11、“中煤协会咨询函[2011]4号”中国煤炭工业协会关于报送《四川芙蓉集团实业有限责任公司筠连矿区新维井(新场井、维新井)矿产资源开发利用方案 (修改)》专家评审意见的函--------------------------------------------- 404 附件12、四川芙蓉集团实业有限责任公司筠连矿区新维井(新场井、维新井) 矿产资源开发利用方案-------------------------------------------------416 附件13、四川芙蓉集团实业有限责任公司筠连矿区新维矿井井可行性研究报告---------734 附件14、“川发改能源[2011]226号”四川省发展和改革委员会关于《四川芙蓉集团实业有限责任公司筠连矿区新维煤矿项目初步设计》的批复------------------760 附件15、四川芙蓉集团实业有限责任公司筠连矿区新维矿井初步设计说明书-----------764

辽宁省建平县万得利矿业有限公司采矿权评估报告

建平县万得利矿业有限公司铁矿 采矿权评估报告 鲁大地评报字(2011)第97号 山东大地矿产资源评估有限公司接受辽宁省国土资源厅的委托,根据《矿业权评估管理办法(试行)》、《中国矿业权评估准则》、《矿业权评估参数确定指导意见》及国家相关法律法规的有关规定,本着独立、客观、公正、科学的原则,按照公认的采矿权评估方法,对建平县万得利矿业有限公司铁矿采矿权价值进行了评估。本公司组成项目评估小组,按照必要的评估程序对委托评估的采矿权进行了实地查勘、市场调查分析,对委估对象在评估基准日2011年4月30日所表现的市场价值作出了公允反映。现将评估情况及评估基准日时点的评估结果报告如下: (一)评估机构 机构名称:山东大地矿产资源评估有限公司 注册地址:济南市历城区临港西路11号 法定代表人:董淑慧 企业法人营业执照注册号:370000228013859 探矿权采矿权评估资格证书编号:矿权评资[2002]015号 (二)评估委托方 名 称:辽宁省国土资源厅 地 址:辽宁省沈阳市皇姑区北陵大街29号 辽宁省国土资源厅是是主管省内土地、矿产和海洋等自然资源的管理、规划、保护和合理应用的政府机构。主要职能是负责全省土地资源 、矿产资源、海洋资源等自然资源的规划、管理、保护与合理利用。

(三)矿业权人概况 采矿权人:建平县万得利矿业有限公司 矿山名称:建平县万得利矿业有限公司 经济类型:有限责任公司 经营范围及方式:铁矿开采 矿山地址:建平县青峰山乡建昌沟村 (四)评估目的 建平县万得利矿业有限公司采矿权属于探矿权转采矿权项目,并且原勘查矿种增加了铁矿种,根据国家和省有关规定,对增加的铁矿种需缴纳价款。为使建平县万得利矿业有限公司铁矿采矿权有一个公平合理的价格依据,辽宁省国土资源厅委托我公司对该采矿权价值进行评估。本项目评估即是为实现上述目的,为报告使用者提供公平、合理的价值参考意见。 (五)评估对象和范围 建平县万得利矿业有限公司采矿权为探转采项目。原勘查项目名称为:辽宁省建平县青峰山乡邢家沟金及多金属(铁)矿普查;勘查许可证,探矿证号:T21120080902014583;图幅号:K50E015023;勘查面积:0.64平方公里;有效期限:2008年9月2日至2009年12月31日。 现该探矿权拟申请转为采矿权,根据《矿业权出让转让管理暂行规定》(国土资发[2000]309号)的规定,探矿权人在其勘查作业区内申请采矿权的,矿业权可不评估,登记管理机关不收取价款。因此,该采矿权的金及多金属矿属于探转采,不参与本次评估,而勘查探明的铁矿为新增加矿种,应进行采矿权价款评估。所以本次评估的对象为建平县万得利矿业有限公司铁矿采矿权。 本次评估范围依据辽宁省国土资源厅划定的矿区范围批复(辽国土资矿划字

湖南省茶陵县谭家铁矿采矿权出让收益评估报告摘要【模板】

湖南省茶陵县谭家铁矿采矿权出让收益评估报告 湖南省XX县谭家铁矿采矿权出让收益评估报告摘要 天地源矿评报字[2017]第203号 评估机构:XX公司。 评估委托人:XXX国土资源厅。 评估对象:湖南省XX县谭家铁矿采矿权。 评估目的:湖南省XX县谭家铁矿为拟设采矿权,拟通过挂牌、拍卖的方式公开出让,按照湖南省国土资源厅有关规定,需对上述采矿权进行出让收益评估。本次评估即是为实现上述目的而向委托人提供在本评估报告中所述情况下和评估基准日时点上确定矿业权出让收益底价提供参考意见。 评估基准日:2017年11月30日。 评估日期:2017年12月1日—2017年12月14日。 评估方法:收入权益法。 评估参数:矿区面积0.79平方公里,评估范围内保有资源量(332+333)矿石量225.70万吨,平均TFe 41.26%,其中:(332)矿石量78.10万吨,平均TFe 39.21%,(333)矿石量147.60万吨,平均TFe 42.34%;评估利用资源储量为181.42万吨;设计损失量:永久矿柱10.87万吨,可回收矿柱3.29万吨;采矿回采率为85%;矿石贫化率为10%;选矿回收率90%;评估利用的可采储量为144.15万吨,平均TFe 41.02%;生产规模为15万吨/年;评估计算服务年限10.68年;本次评估计算年限10.68年;63%铁精矿不含税销售价格为474.94元/吨;采矿权权益系数为2.7%;折现率为8%。

湖南省茶陵县谭家铁矿采矿权出让收益评估报告 评估结果:经认真估算,确定本次评估“湖南省XX县谭家铁矿采矿权”出让收益评估值为711.28万元,大写人民币柒佰壹拾壹万贰仟捌佰圆整。 评估有关事项声明: 评估结论使用有效期:评估结果公开的,自公开之日起有效期一年;评估结果不公开的,自评估基准日起有效期一年。超过本评估结果使用有效期的,此评估结果无效,需重新进行评估。 重要提示: 以上内容摘自《湖南省XX县谭家铁矿采矿权出让收益评估报告》,欲了解本报告的全面情况,请认真阅读该采矿权出让收益评估报告全文。 法定代表人(签名): 项目负责人(签名): 矿业权评估师(签名): XX公司 二〇一七年十二月十四日

河道采砂采矿权评估报告

沈阳市浑河111号砂场 采矿权评估报告 评字第[2004]C111号 1、评估对象 沈阳市浑河111砂场砂矿采矿权。 采矿矿种:砂砾石 采矿方式:露天 生产规模:17万立方米/年 评估期限:1年 2、评估范围 矿区面积:0.17平方公里 矿区范围拐点坐标:略 3、评估目的 根据评估委托方的要求,本次评估目的是确定沈阳市浑河111砂场砂矿采矿权价值,为国家以拍卖方式出让该采矿权提供作价参考依据。 4、评估基准日 略 5、评估依据 (1)、《委托书》 (2)、矿区范围批复文件 (3)、《沈阳市浑河111砂场建筑用砂矿区勘查地质报告》 (4)、评估人员搜集的其它评估有关材料 (5)、《矿业权评估指南》 6、评估原则 略 7、评估过程 略 8、采矿权概况 略 9、矿区区域地质概况 9.1 矿区地质 略 9.2 矿床特征 9.2.1 地层 矿区出露地层为第四系上更新统、第四系全新统冲积物。分布在河床、河漫滩,为现代堆积。岩性为砂砾石、砾石、卵石。 自上而下分述如下: 砂质粘土夹砂砾石:上部为砂质粘土、粘质砂土夹粘土,局部含泥砾,本层在河床以外大面积分布。下部以砂砾层为主,夹粘质砂土,平均厚度大于6米。该层受河水冲积后形成本砂矿矿床主要物质来源,该层主要由黄褐色、浅褐色、

黄色砂、砾组成。 砾石多为浑园形,大者50-100毫米,一般20-40毫米。按其颗粒组成,粒径大于5毫米为60%,粒径大小不均,混杂一起。 砂质粘土砂砾石:本层为现代堆积,构成河床漫滩。经过河水的不断冲刷、搬运,形成了厚2米左右的砂砾石层。和上更新统的砂砾石层在河床内不易区分,均为可采砂砾层,厚度大于2米。 9.2.2矿床特征 矿体以似层状近水平产出,沿带状河道近东西分布,在开采范围内,长约800米,宽约200米,平均厚度为2米,河水深度一般平均2-4米。河岸不规则,水位受上游来水影响较大,矿体形状变化受河床床底形态控制。 砂石质量较好,完全满足建筑用砂的工业要求。矿石为砂砾石,河砂占砂砾 9.3 矿床开采技术条件 矿床分布在长年流水的河床中,开采主要受到季节、大气降水及上游水库放水等因素的影响。地势较平坦,相对高差较小。 工程地质条件较好,河砂松散开采容易。水深部位可用采砂船或其它机械捞开采方法,河岸附近可用挖掘机开采。 10、矿山生产建设概况 该砂矿为一小型露天河道砂矿,该区域以往曾进行过采砂。为了规范河道采砂行为,现对该区域砂矿重新进行了规划,由地质部门进行了勘查,重新测定了资源总量。现该砂矿拟拍卖出让,处于待开发状态。 11、评估方法 如前所述,沈阳市浑河111砂场现处于待开发状态,没有进行生产。因此根据《矿业权评估指南》的评估规则以及拟开发的矿区实际情况,依据本次评估的目的,最终选取现金流量法作为本次评估的方法。来更加客观公正地反映该矿的采矿权价值。 现金流量法的计算公式: W p= [(Ci- Co )- W b i ]*(1+r)-i W p矿业权评估价值 Ci 现金流入量 Co 现金流出量 W b i社会平均利润(W b i=E p i*δ) 其中:E p i为销售收入δ为矿业社会销售收入平均利润率); r 贴现率; n 计算年限(i=1.2.3…….n) 12、评估参数的选取及开发利用方案的拟定 根据委托方所提交的矿产资源量(333)34.34万立方米,以及开采年限的要求(1年),该砂矿设计年生产能力为17万立方米,其它的各项开采设计都是以此为根本来进行的。 12.1基础储量的确定 根据委托方所提供的地质勘查报告(未进行储量评审),其出让的砂矿资源量(333)为34.34万立方米。因此,根据国土资源部2002年9月2日《关于采矿

广东省平远县尖山矿区东华岩矿段铁矿(新增储量)

广东省平远县尖山矿区东华岩矿段铁矿(新增储量) 采矿权评估报告书 (摘要) 云君信矿评字2012第033号 评估机构:云南君信矿业权评估有限公司。 评估委托人:平远彦建荣矿业有限公司。 评估对象:广东省平远县尖山矿区东华岩矿段铁矿(新增储量)采矿权。 :平远彦建荣矿业有限公司为办理变更登记采矿权手续,特委托云评估目的: 评估目的 南君信矿业权评估有限公司对广东省平远县尖山矿区东华岩矿段铁矿(新增储量)采矿权价款进行评估,为缴纳采矿权价款提供价值参考意见。 评估基准日:2012年7月31日。 评估方法:收入权益法。 评估主要参数: 储量核实基准日(2011年4月30日)保有铁矿石量(122b+333)42.02万吨,地质品位TFe44.05%,保有锡金属量(2S22)454吨;参与评估保有资源储量为扩大范围新增铁矿石量(122b+333)34.63万吨;评估利用的资源量28.20万吨,333类型资源量可信度系数取值0.7,2S22类型不参与评估计算;评估可采储量22.77万吨;生产规模5.00万吨/年,采矿回采率85%,矿石贫化率12%,出矿品位39.07%;矿山服务年限5.18年;产品方案为磁铁矿原矿;销售价格(不含税)170.00元/吨。正常年销售收入850.00万元,采矿权权益系数4.70%,折现率8%。 评估结果:我们依照国家有关法律法规的规定,遵循独立、客观、公正的评估原则,在对委托评估的采矿权进行必要的产权验证以及充分了解和核实、分析评估对象特殊情况的基础上,依据科学的评估程序,选用收入权益法,经过计算和验证,确定广东省平远县尖山矿区东华岩矿段铁矿(新增储量)采矿权(参与本次评估的铁矿石量为34.63万吨,评估可采储量为22.77万吨)应缴价款为人民币164.61万元,大写人民币:壹佰陆拾肆万陆仟壹佰元整。 评估有关事项声明::本评估报告需报送备案后使用,评估结论使用有效期为评估有关事项声明 自评估基准日起壹年。若超过壹年,此评估结果无效,需重新进行评估。 本评估报告只能由在业务约定书中载明的矿业权评估报告使用者使用;只能服务于矿业权评估报告中载明的评估目的;除法律法规规定及相关当事方另有约定外,未征得矿业权评估机构同意,矿业权评估报告的全部或部分内容不得被摘抄、引用或披露于公开媒体。

某某石墨矿项目之矿权评估报告

乌鲁木齐西源矿业信息咨询有限公司兴和县瑞盛石墨有限公司石墨矿采矿权评估报告书 摘要 评估对象:兴和县瑞盛石墨有限公司石墨矿采矿权 评估委托人:内蒙古自治区国土资源厅 评估机构:乌鲁木齐西源矿业信息咨询有限公司 评估目的:内蒙古自治区国土资源厅拟处置“兴和县瑞盛石墨有限公司石墨矿采矿权”价款。本项目评估即为实现上述目的而为“兴和县瑞盛石墨有限公司石墨矿采矿权”提供公平、合理的价值意见。 评估基准日:2012年8月31日。 评估日期:2012年9月7日至2012年9月28日。 评估方法:折现现金流量法。 主要评估参数:评估区面积9.313平方千米,保有资源储量为121b+122b+334矿石资源量4549.70万吨,固定碳量163.15万吨,平均地质品位碳3.59%。评估利用资源储量为3842.48万吨。评估计算年限内可采资源储量3650.35万吨。生产规模200万吨/年,采矿回采率95%,贫化率5%,选矿回收率83%;精粉品位91%;矿山服务年限19.21年,评估计算年限19.71年,其中基建期为6个月,生产期19年3个月,产品方案为石墨精粉,石墨精粉不含税价格为3900元/t;固定资产投资为22765万元,单位总成本费用为109.59元/吨,单位经营成本为99.76元/吨,折现率8%。 评估结果:经评估人员现场调查和当地市场分析,按照采矿权评估的原则和程序,选取适当的评估方法和评估参数,经过认真计算,确定兴和县瑞盛石墨有限公司石墨矿采矿权在评估基准日的价值为3239.18万元,大写人民币叁仟贰 佰叁拾玖万壹仟捌佰圆整。 采矿权价款的分割: 兴和县瑞盛石墨有限公司石墨矿是将原兴和县瑞盛石墨有限公司石墨矿、原

赤峰巨森矿业有限责任公司煤矿采矿权评估报告

附件4 赤峰巨森矿业有限责任公司煤矿采矿权评估报告 摘要 中宝信矿评报字[2010]第175号 提示:以下内容摘自评估报告,欲了解项目的全面情况,请阅读本评估报告全文。 评估对象:赤峰巨森矿业有限责任公司煤矿采矿权。 评估委托人:内蒙古自治区国土资源厅。 采矿权申请人:赤峰巨森矿业有限责任公司 评估机构:北京中宝信资产评估有限公司。 评估目的:内蒙古自治区国土资源厅拟出让赤峰巨森矿业有限责任公司煤矿采矿权,根据有关规定,须对“赤峰巨森矿业有限责任公司煤矿采矿权”价值进行评估,本次评估即为实现上述目的而为赤峰巨森矿业有限责任公司煤矿采矿权在评估基准日所表现的市场价值提供参考意见。 评估基准日:2010年6月30日。 评估日期:2010年8月13日至2010年9月2日。 评估方法:折现现金流量法。 评估主要参数:矿区面积6.5566平方千米,主要可采煤层共计6层(4-2、4-1、3、2-1、1-2、1-1);储量核实基准日(2010年4月30日)保有资源储量3909万吨,参与评估计算(截止2006年12月31日)的保有资源储量3909万吨,(333)资源量可信度系数0.8,评估利用资源储量3358万吨,评估利用的可采储量2399.07万吨;开采方式:地下开采,储量备用系数1.3;生产规模45万吨/年;矿区服务年限41.01年,评估计算服务年限32年(含建设期2年);产品方案为原煤;固定资产投资12150万元;单位总成本费用131.98元/吨;单位经营成本110.45元/吨;不含税销售价格162.39元/吨;折现率8%。 评估结论:本评估机构在充分调查、了解和分析评估对象的基础上,依据科学的评估程序,选取合理的评估方法和评估参数,经过认真估算,确定“赤峰巨森矿业有限责任公司煤矿采矿权”价值(30年动用可采储量1755万吨)为2703.29万元,大写人民币贰仟柒佰零叁万贰仟玖佰元整。 矿山服务年限内采矿权价值(41.01年动用可采储量2399.07万吨)为3694.57

英德市大湾经济开发总公司大湾镇谷冲铁矿采矿权评估报告书

英德市大湾经济开发总公司大湾镇谷冲铁矿采矿权评估报告书 摘要 红晶石评报字[2013]第27号总第1919号 评估对象:英德市大湾经济开发总公司大湾镇谷冲铁矿采矿权。 评估委托人:英德市大湾经济开发总公司。 评估机构:北京红晶石投资咨询有限责任公司。 评估目的:英德市大湾经济开发总公司所有的原“英德市大湾经济开发总公司大湾镇谷冲铁矿采矿权”采矿许可证已到期,拟进行延续和变更(仅变更生产规模)。根据有关规定,需对该采矿权价值进行评估。本评估项目即是为实现上述目的而向评估委托人提供“英德市大湾经济开发总公司大湾镇谷冲铁矿采矿权”价值公平、合理的参考意见。 评估基准日:2012年12月31日。 评估方法:收入权益法。 评估主要参数:评估基准日评估用保有资源储量为122b资源量25.20万吨,TFe 品位51.16%;评估利用资源储量25.20万吨,TFe品位51.16%;评估用设计损失量为1.40万吨;采矿回采率97%;评估用可采储量23.09万吨,TFe品位51.16%;生产规模为5.00万吨/年;矿石贫化率为4%;评估计算服务年限4.81年;产品方案为褐铁矿原矿,产品销售价格200.00元/吨(不含税);采矿权权益系数4.6%,折现率8%。 评估结论:经评估人员认真调查和对当地市场分析,按照采矿权评估的原则和程序,选取适当的评估方法和评估参数,经过认真计算,确定“英德市大湾经济开发总公司大湾镇谷冲铁矿采矿权”评估价值为178.10万元,大写人民币壹佰柒拾捌万壹仟元整。 按现行规定,本评估结论使用的有效期为一年,即自评估基准日起一年内有效。 以上内容摘自本评估报告书,欲了解本评估项目的全面情况,请认真阅读采矿权评估报告书全文。