苏宁偿债能力分析

苏宁偿债能力分析

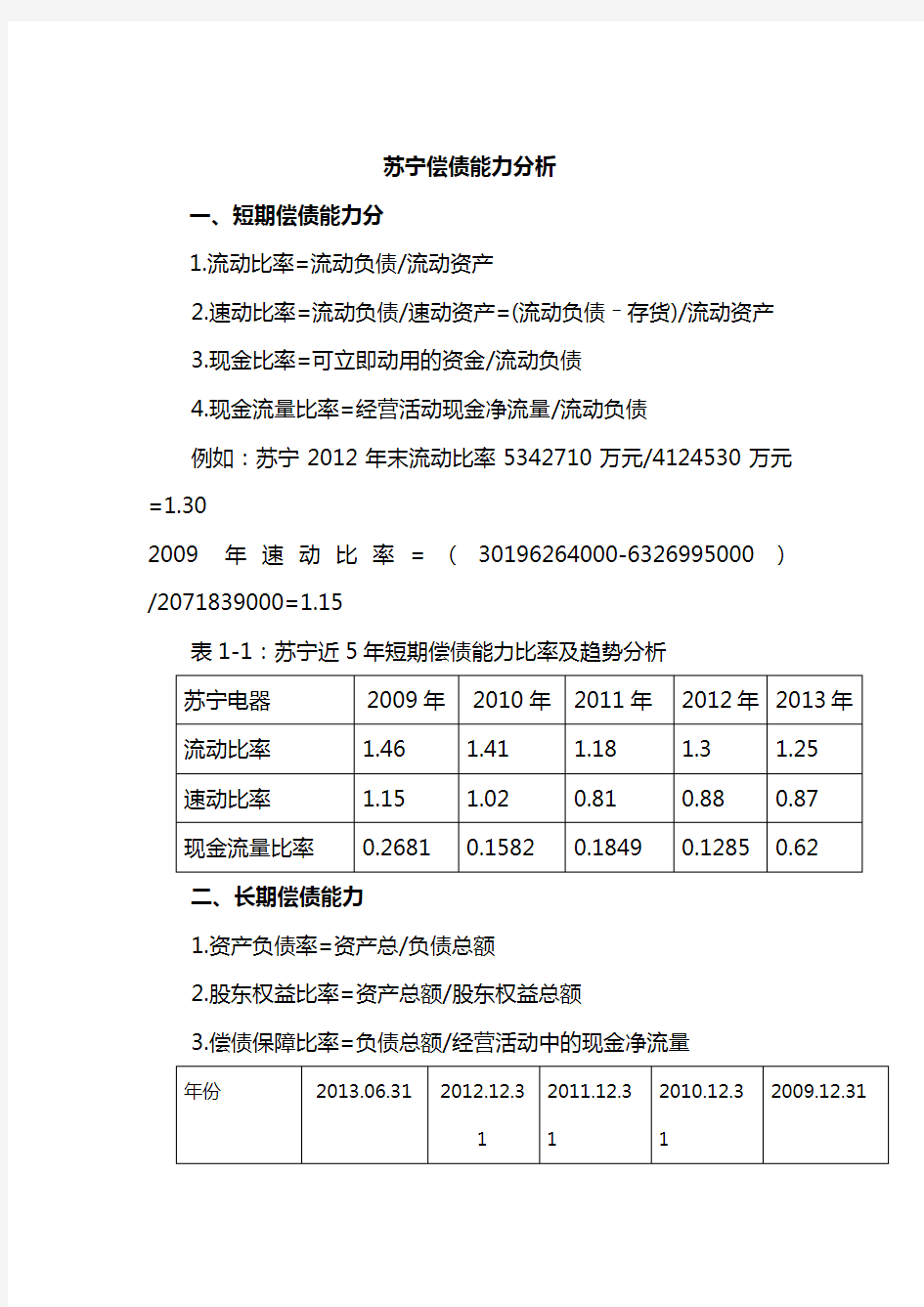

一、短期偿债能力分

1.流动比率=流动负债/流动资产

2.速动比率=流动负债/速动资产=(流动负债–存货)/流动资产

3.现金比率=可立即动用的资金/流动负债

4.现金流量比率=经营活动现金净流量/流动负债

例如:苏宁2012年末流动比率5342710万元/4124530万元=1.30 2009年速动比率=(30196264000-6326995000)/2071839000=1.15 表1-1:苏宁近5年短期偿债能力比率及趋势分析

二、长期偿债能力

1.资产负债率=资产总/负债总额

2.股东权益比率=资产总额/股东权益总额

3.偿债保障比率=负债总额/经营活动中的现金净流量

三、利率保障倍数

利率保障倍数=(所得税+净利润+利息费用)/利息费用

偿债能力分析:从以上表格可以看出,苏宁的资产负债率自2010年开始就就高于国美。苏宁的资产负债率2009年至2013年上半年,除了2010年略有下降,普遍来看是上升的。

苏宁电器在行业中处于佼佼者的地位,本身具有很强的实力。通过指标分析可以看出,近四年来,苏宁电器都保持一个相对较好的长期偿债能力水平,长期偿债能力较强,财务风险不大,债权人的权益可以得到充分的保障,债权人的借贷风险较小,债权人收不回来本金和利息的可能性很小,自身利益可以得到很好的保障。同时,苏宁现金对于负债和利息的担保能力很强,企业有很好的资金实力来保障债权人的利益。所以说苏宁电器的长期偿债能力还是比较好的。

苏宁云商偿债能力分析

苏宁云商偿债能力分析 企业的偿债能力就是指企业偿还各种长短期债务的能力,保持良好的偿债能力对企业至关重要。企业偿债能力分析通常就是通过计算反映长短期偿债能力的指标对企业的偿债能力做出评价。评价企业偿债能力指标高低的合理性,不能概而言之,而应瞧站在某种角度并结合企业所处的行业、企业的财务战略定位以及其她因素综合分析,本文以苏宁云商集团股份有限公司为研究对象,从衡量企业偿债能力的重要指标出发,分析了该企业偿债能力情况并提出了合理化建议。 一、企业简介 苏宁云商1990年创立于中国南京,就是中国商业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一,中国最大的商业零售企业。2004年7月,苏宁云商(苏宁电器(002024))在深交所上市,成为国内首家IPO上市的家电连锁企业,连锁网络覆盖海内外600多个城市,中国香港与日本东京、大阪地区,拥有1600多家店面,海内外销售规模2300亿元,员工总数18万人,先后入选《福布斯》亚洲企业50强、全球2000大企业中国零售业第一,中国民营企业前三强,品牌价值956、86亿元。 二、苏宁偿债能力分析 1、偿债能力的内涵 偿债能力就是指企业偿还各种到期债务的能力。它就是反映企业财务风险的重要指标。企业偿债能力指标主要为企业管理者、债权人及股权投资者所用。本文拟通过分析主要长、短期偿债能力指标,揭示苏宁偿债能力情况。 2、偿债能力评价指标 (1)短期偿债能力就是指企业偿付流动负债的能力。流动负债需要以现金直接偿还,处理不好可能使企业陷入财务困境,甚至引起资金链断裂导致企业破产。因此流动资产成为偿还流动负债的一个安全保障。 ①流动比率。流动比率=流动资产/流动负债。比率越高说明企业偿还短期债务的能力越强。但过高的流动比率可能反映了企业滞留在流动资产上的资金越多,没能够有效利用。一般流动比率在2:1就可认为就是比较高的值。 ②速动比率。速动比率=速动资产/流动负债。速动资产就是流动资产中可以立即变现的部分。比率越高说明企业短期偿债能力越强。

苏宁易购营销策略

一、苏宁易购简介 苏宁电器网上商城于2009年8月18日全新升级,此次改版整合了全球顶级的资源优势,并携手IBM联手打造新一代的系统,建立了一个集购买、学习、交流于一体的社区,全面打造出一个专业的家电购物与咨询的网站,旨在成为中国B2C市场最大的专业销售3C、空调、彩电、冰洗、生活电器、家居用品的网购平台,并正式更名为苏宁易购。 在全新蜕变之后的两个月以来,苏宁易购重新梳理了能贴合网络购物特点的页面风格、采购体系、物流规划、商品清单、页面设计、购物流程、支付手段、配送售后等新的购物体验,努力为用户营造轻松、和谐、愉悦的购物环境,不断丰富品牌类型,优化产品结构,不仅为顾客提供家电类产品,更增加了家居用品以及办公用品,极大的丰富了消费者的购物体验,改变了网购的传统模式,让顾客在充分享受网购的过程中,体验人性化的服务。 二、苏宁易购营销环境分析 (一)苏宁易购宏观营销环境 1.经济环境 2010年以来,随着经济大环境的改善,网络购物领域的投资也更加活跃。2010 年第一季度中国电子商务B2C 领域已经发生11 笔投资事件,其中7 笔披露的投资金额总计为1.49 亿美元,平均投资金额2132 万美元,高于2008年和2009年电子商务B2C市场平均投资金额。我国的网购企业在国际资本市场上日益活跃。 2.法律和政策环境 2010年,针对相关政策法规、管理能力和服务水平不适应网络购物发展需要等现实问题,商务部颁布了《关于促进网络购物健康发展的指导意见》,在完善服务与管理体制、健全法律与标准体系、改善交易环境、培育市场主体、拓宽网络购物领域、规范交易行为等方面提出了新的要求。针对电子商务市场上出现的消费者侵权事件频发,网店销售不规范等问题,国家工商总局出台了《网络商品交易及有关服务行为管理暂行办法》,实施网店经营行为人实名登记制度,同时加强了电子合同的管理,强调了消费者权益保障。 3.社会环境

苏宁云商偿债能力分析

苏宁云商偿债能力分析 企业的偿债能力是指企业偿还各种长短期债务的能力,保持良好的偿债能力对企业至关重要。企业偿债能力分析通常是通过计算反映长短期偿债能力的指标对企业的偿债能力做出评价。评价企业偿债能力指标高低的合理性,不能概而言之,而应看站在某种角度并结合企业所处的行业、企业的财务战略定位以及其他因素综合分析,本文以苏宁云商集团股份有限公司为研究对象,从衡量企业偿债能力的重要指标出发,分析了该企业偿债能力情况并提出了合理化建议。 一、企业简介 苏宁云商1990年创立于中国南京,是中国商业的领先者,国家商务部重点培育的“全国15家大型商业企业集团”之一,中国最大的商业零售企业。2004年7月,苏宁云商(苏宁电器(002024))在深交所上市,成为国内首家IPO上市的家电连锁企业,连锁网络覆盖海内外600多个城市,中国香港和日本东京、大阪地区,拥有1600多家店面,海内外销售规模2300亿元,员工总数18万人,先后入选《福布斯》亚洲企业50强、全球2000大企业中国零售业第一,中国民营企业前三强,品牌价值亿元。 二、苏宁偿债能力分析 1、偿债能力的内涵 偿债能力是指企业偿还各种到期债务的能力。它是反映企业财务风险的重要指标。企业偿债能力指标主要为企业管理者、债权人及股权投资者所用。本文拟通过分析主要长、短期偿债能力指标,揭示苏宁偿债能力情况。 2、偿债能力评价指标 (1)短期偿债能力是指企业偿付流动负债的能力。流动负债需要以现金直接偿还,处理不好可能使企业陷入财务困境,甚至引起资金链断裂导致企业破产。因此流动资产成为偿还流动负债的一个安全保障。 ①流动比率。流动比率=流动资产/流动负债。比率越高说明企业偿还短期债务的能力越强。但过高的流动比率可能反映了企业滞留在流动资产上的资金越多,没能够有效利用。一般流动比率在2:1就可认为是比较高的值。 ②速动比率。速动比率=速动资产/流动负债。速动资产是流动资产中可以立即变现的部分。比率越高说明企业短期偿债能力越强。

战略管理苏宁分析

战略管理小组项目 苏 宁 赖卫佳、钱彩霞 日期:2013年6月15日 目录 内容摘要 3

一、介绍3 1.1公司简介 3 1.2主要经营业务 3 1.3公司的控制系统和组织文化4 1.4公司历年的重要经营事项 6 二、分析7 2.1 外部分析7 2.1.1 宏观环境分析7 18 19 参考资料35 内容摘要 苏宁云商从1990年建立时的一间小空调专营店转变为如今综合电器行龙头,并在2011年进军电商行业,一年之内成为家电电商的行业第一。苏宁的每一次战略转型给它带来了哪些影响,是什么战略使它发展如此迅猛,而如今他又打算采取什么战略来积极应对与国美间的价格战?本文主要通过分析苏宁内外部环境和战略选择来探讨苏宁目前的发展状况以及

预测未来的战略导向。 SuNing established in 1990 as a small air conditioning outlet, now it becomes a leading comprehensive appliance stores. In 2011, SuNing develops its e-commerce, and becomes the NO1. How does its every strategic transformation influence its development, what is the strategy to make it growing so fast, and now what is the strategy it going to take to cope with the price war between GuoMei? In this report, by analyzing the SuNing internal and external environment and the strategic choice, 1.3 公司控制系统及组织文化

本文研究25家旅游上市公司的五年的财务报表分析作为样本数据

本文研究25家旅游上市公司的五年的财务报表分析作为样本数据,具有三维特征属于时间截面数据目的是为了研究解释变量对于被解释变量的影响,目前必须整体分析旅游上市公司的经营业绩的主要影响因素 指标体系的建立: 本研究应用多元线性回归分析方法对影响旅游上市公司的经营业绩的各个因素进行回归分析,根据回归分析结果评价影响旅游上市公司经营业绩的因素。根据经营业绩评价,选取净资产收益率(ROE), 和每股收益(EPS)指标作为评价样本公司经营业绩的变量,从企业的规模,资本的结构,股权的集中度及资产管理能力四方面作为自变量。 净资产收益率(ROE).净资产收益率反映的是上市公司 表2:房地产行业覆盖公司基本面和股票表现情况元,亿元,万平总市值每股净 资产土地储备股价RNAV 10EPS 11EPS 10 年PE 11 年PE 评级 世联地产81.62 5.00 37.51 1.01 1.33 37.14 28.20 审慎推荐—A 中国国贸127.72 4.31 110 12.68 14.10 0.17 0.58 74.59 21.86 强烈推荐—A 金融街213.41 5.16 7.05 16.10 0.58 0.74 12.16 9.53 强烈推荐—A 世茂股份152.88 5.85 13.06 22.90 0.80 1.04 16.33 12.56 强烈推荐—A 张江高科150.38 3.66 362 9.71 13.65 0.60 0.68 16.18 14.28 审慎推荐—A 浦东金桥92.60 3.62 91 9.97 13.00 0.46 0.52 21.67 19.17 审慎推荐—A 冠城大通73.92 2.54 215 10.05 11.30 1.02 1.59 9.85 6.32 强烈推荐—A 华业地产45.21 3.37 122 7.01 10.60 0.50 0.80 14.02 8.76 强烈推荐—A 荣盛发展165.72 2.86 1144 11.56 9.80 0.65 0.98 17.78 11.80 强烈推荐—A 格力地产52.62 2.74 199 9.11 10.60 0.57 0.73 15.98 12.48 强烈推荐—A 首开股份188.67 8.72 969 16.41 21.40 1.21 1.50 13.56 10.94 强烈推荐—A 金地集团293.33 3.59 1480 6.56 7.46 0.52 0.63 12.62 10.41 强烈推荐—A 鲁商置业78.08 0.68 274 7.80 8.83 0.63 0.92 12.38 8.48 强烈推荐—A 福星股份69.65 6.22 315 9.81 11.90 0.64 0.89 15.33 11.02 强烈推荐—A 苏宁环球153.24 1.81 1451 9.00 11.80 0.60 0.90 15.00 10.00 强烈推荐—A 招商地产325.08 10.00 1051 18.93 28.40 1.21 1.60 15.64 11.83 审慎推荐—A 万科A 942.29 3.62 8.57 8.90 0.60 0.74 14.28 11.58 审慎推荐—A 保利地产541.30 5.76 2966 11.83 12.95 0.97 1.25 12.20 9.46 审慎推荐—A 北京城建94.61 5.07 186 10.64 18.30 0.85 0.99 12.52 10.75 审慎推荐—B 华发股份93.96 6.47 633 11.50 17.30 0.96 1.08 11.98 10.65 审慎推荐—A 天津松江69.78 1.13 283 11.14 7.82 0.38 0.81 29.32 13.75 审慎推荐—A 新湖中宝256.88 1.26 763 5.06 6.20 0.36 0.49 14.06 10.33 审慎推荐—A 龙元建设50.13 5.00 10.58 0.50 0.80 21.16 13.23 审慎推荐—A 浙江广厦46.64 2.39 219 5.35 5.10 0.43 0.48 12.44 11.15 审慎推荐—A 滨江集团146.96 2.65 329 10.87 12.70 0.79 0.97 13.76 11.21 审慎推荐—A 信达地产105.78 3.48 465 6.94 8.21 0.45 0.50 15.42 13.88 审慎推荐—A 苏州高新54.04 2.99 263 6.13 6.20 0.45 0.49 13.62 12.51 审慎推荐—A 华丽家族64.28 2.12 86 12.19 7.70 0.96 1.18 12.70 10.33 审慎推荐—A 亿城股份53.34 2.88 185 5.37 6.37 0.48 0.60 11.19 8.95 建发股份163.80 2.28 545 7.32 6.53 0.55 0.68 13.31 10.76 审慎推荐—A 中南建设112.93 3.61 1027 9.67 13.90 0.79 0.87 12.24 11.11 中天城投92.07 1.48 1027 10.08 11.24 0.59 0.98 17.08 10.29 上实发展101.62 2.23 9.38 11.51 0.34 0.44 27.59 21.32

苏宁易购营销策略分析

摘要 电子商务的营销管理模式从上世纪诞生以来,越来越受到企业的重视,伴随着互联网技术的不断发展,电子商务已经发展成为了一种新兴的商业模式。它改变了人们的购物方式,也将人们的购物行为从实体店铺衍生到了网络店铺。近年来,网上购物功能作为电子商务领域的重要应用,深刻地改变了人们的购物方式与习惯。在企业的发展过程中我们发现,开发适合于企业自身情况的网络销售服务系统,对于提升企业形象,拓展销售渠道,增强企业实力都有着重要的意义。 本文首先介绍了网络营销的研究背景与研究意义;接着本文对苏宁易购及其营销发展进行了概述;然后本文对苏宁易购内外部环境分析进行了一些分析;最后,本文提出苏宁易购的营销策略。 关键词:苏宁易购电子商务网络营销营销策略 目录

一、导论 0 (一)研究背景 0 (二)研究目的与意义 0 (三)研究方法 (2) 二、苏宁易购及其营销发展概述 (3) (一)苏宁易购概况 (3) (二)苏宁易购营销发展历程 (4) 三、苏宁易购营销发展内外部环境分析 (4) (一)苏宁易购内部环境分析 (5) (二)苏宁易购外部环境分析 (5) 四、苏宁易购市场营销策略研究 (7) (一)产品策略 (7) (二)价格策略 (9) (三)渠道策略 (9) (三)促销策略 (10) 五、苏宁易购营销策略的实施与保障 (11) (一)销售理念的转变 (11) (二)营销组织体系的变革 (11) (三)营销队伍的建设 (11) 总结 (13) 参考文献 (15)

一、导论 (一)研究背景 互联网自出现以来,在中国得到迅猛发展和普及,不仅仅改变了大家生活习惯也对商业领域带来极大冲击。互联网时代的到来改变了人们搜索信息,购买商品的方式,也改变了企业传统的 营销方式。据中国互联网络信息中心(CNNIC)最新统计数据表明,截至2012 年12月中国网民的数量已经超过了5.6 亿,互联网普及率已经达到42.1%。DCCI 互联网数据中心发布2012 年中国网络营销市场规模超过400 亿元,并且这个数字还在不断地增长,到2016 年中国网络营销市场规模预测将达到27000 亿元,超过美国跃居世界第一。这5.6 亿的网民就形成了一个巨大的潜在市场,也成为了兵家必争之地,网络营销俨然成为了现代企业营销的方向,并将逐渐占越来越大的比重。[1]淘宝网8月20日发布的《2014年度上半年网购市场发展报告》显示:2012年交易额为6100.8亿元,占中国网购市场80%的份额。2013年11月11日,淘宝网单日交易额191亿元。2014年上半年淘宝实现交易额达1万亿元,2014年10月31日,淘宝网拿到了证监会颁发的基金第三方电子商务平台经营资质,至2014年,淘宝网拥有近5亿的注册用户数,每天有超过6000万的固定访客,同时每天的在线商品数已经超过了8亿件,平均每分钟售出4.8万件商品。 (二)研究目的与意义 1.研究目的 [1] 许志生.B2C 网上超市与敏捷配送相结合的新零售模式研究 [D].镇江:江苏大学,2011.:15-30

上市公司分析报告之苏宁环球

上市公司分析报告之苏宁环球(000718)1、基本分析 通过对该公司的发展状况、宏观经济及政策走势、公司产品市场状况、公司财务分析等方面的分析,对该只股票进行基本分析 1.1公司简介 公司原名吉林纸业股份有限公司,系由吉林造纸厂于1993年4月独家发起设立,于1993年5月经吉林省经济体制改革委员会吉改股批(1993)61号文批准,以定向募其中,始以其经营性净资产折为国家股12600万股,定向募集法人股700万股、职工股3300万股,经1997年3月28日首次上网定价发行,上市时总股份22600万股;职工股3300万股待其公众股上市交易期满三年后上市交易;1996年度利润分配方案已经董事会通过。 1.1.1主营业务 房地产开发(凭资质经营)等 1.1.2经营范围 房地产开发(凭资质经营);投资建设城市基础设施、投资教育及相关产业、投资开发高新技术项目;建材生产(凭环保许可生产);进出口贸易(需专项审批除外);酒店管理;经济信息咨询服务;黄金等贵金属矿勘查、开发(采、选、冶)及其产品销售;有色金属(含稀有及稀土金属)矿勘查、开发(采、选、冶)及其产品销售;煤炭开采与销售;电力开发、生产与销售;煤炭和石油化工产品的生产与销售。 1.2公司经营状况 2011年,公司实现营业总收入366452.47万元,比上年同期增长5.5%,实现归属与上市公司股东的激励瑞78700.3万元,比上年同期增长2%。其中,公司房地产开发业务实现结算收入338047.13万元,同比下降1%,结算面积56.33万平方米,同比下降13.25%。 1.3宏观经济政策及走势 对中国来讲,明年整个经济的走势会被房地产的调控及其效率所左右。从我们的预测来讲,明年房地产的价格会开始出现合理的回归,随着房价的调整,那些与房地产相关的产业可能明年调整的深度会很深。但是房地产行业本身依然还是坚实可靠,未来十年将会慢慢走好。 1.4公司财务分析 2012年第一季度最新财务指标 每股净资产 2.13元 每股收益0.1062元 每股现金含量0.1955元

苏宁易购营销策略分析

宁易购营销策略分析 学号 一、宁易购简介 宁电器网上商城于2009年8月18日全新升级,此次改版整合了全球顶级的资源优势,并携手IBM联手打造新一代的系统,建立了一个集购买、学习、交流于一体的社区,全面打造出一个专业的家电购物与咨询的,旨在成为中国B2C 市场最大的专业销售3C、空调、彩电、冰洗、生活电器、家居用品的网购平台,并正式更名为宁易购。 在全新蜕变之后的两个月以来,宁易购重新梳理了能贴合网络购物特点的页面风格、采购体系、物流规划、商品清单、页面设计、购物流程、支付手段、配送售后等新的购物体验,努力为用户营造轻松、和谐、愉悦的购物环境,不断丰富品牌类型,优化产品结构,不仅为顾客提供家电类产品,更增加了家居用品以及办公用品,极大的丰富了消费者的购物体验,改变了网购的传统模式,让顾客在充分享受网购的过程中,体验人性化的服务。 二、宁易购营销环境分析 (一)宁易购宏观营销环境 1. 经济环境 改革开放以来,我国经济虽然一直保持持续快速增长,但发展的不平衡性较为突出,城乡差异、东西部差异较大,社会主义新农村建设任重道远;西部大开发、中部崛起等,以及工业化、城镇化都需要一个中长期的过程,潜在的电器需求仍然很大,电器零售规模也会随之扩,主要形式以连锁方式为主。 近几年无论国际和国经济环境都很不不稳定,国际上的金融危机和石油及金属价格的大幅度波动让投资者们很难重新建立信心。面对人民币升值,对我国出口造成很大的压力,同时国的多次调息和银行准备金的上调也导致资金的运作不像以前那么灵活,这无疑给很多企业开出了难题,但是机会就藏在危机当中,优胜劣汰是自然规律,把握经济动向是非常重要的 2.法律和政策环境 2010年,针对相关政策法规、管理能力和服务水平不适应网络购物发展需要等现实问题,商务部颁布了《关于促进网络购物健康发展的指导意见》,在完善服务与管理体制、健全法律与标准体系、改善交易环境、培育市场主体、拓宽网络购物领域、规交易行为等方面提出了新的要求。针对电子商务市场上出现的消费者侵权事件频发,网店销售不规等问题,国家工商总局出台了《网络商品交易及有关服务行为管理暂行办法》,实施网店经营行为人实名登记制度,同时加强了电子合同的管理,强调了消费者权益保障。 3. 社会环境 国际金融危机以来,我国加快了转变经济发展方式的步伐,国家出台了一揽子扩大需的政策,国消费环境更加优化,消费者意愿明显增强。与此同时,政府

苏宁财务报表分析

苏宁易购股份有限公司 一、公司简介: 苏宁云商集团股份有限公司(简称“苏宁”),原苏宁电器股份有限公司, 创立于1990年,2004年7月21日,苏宁电器在深圳证券交易所上市。经过23 年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之 一。 苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007 年实现销售近900亿元。经营范围包括,汽车专用照明电器、电子元件、电工器 材和电气信号设备加工制造,房屋租赁、维修,物业管理,室内装修,园林绿化, 音像制品零售,茶座,实业投资。公司主营业务范围为:综合电器的连锁销售和 服务。 二、行业基本情况 1、家电市场零售额增速放缓 2011年上半年限额以上企业家电类零售额同比增长21.5%,比2010年同期 放缓7.3个百分点;下半年零售额同比增速大幅度低于2010年同期。虽然年末 搭政策末班车,促使家电市场零售额增速有所回升,但并没有改变全年零售额增 速放缓趋势。 2、家电产量和出口增速呈缓慢态势 2011年,我国家用洗衣机产量增速比2010年放缓15.6个百分点;家用电 冰箱产量增速比2010年放缓6.6个百分点;彩色电视机产量增速比2010年放缓 4.4个百分点。国际经济持续低迷,导致我国家电产品出口保持缓慢增长态势。 3、家电零售价格降幅继续收窄 我国经济运行中物价涨幅较高,在较高物价影响下,许多商品零售价格出现 上涨,家电零售价格虽然继续保持下降趋势,但下降幅度收窄。 4、一线城市家电销售增速创新低 随着一线城市居民家电保有量趋于饱和,家电销售增速呈缓慢态势,与此同 时,二、三线城市在家电销售渠道下沉的带动下,同比保持稳定增长,2011年 零售额分别增长12.3%和14.4%,大大高于一线城市增长。 三、公司的财务情况分析 (一)资产负债表分析 苏宁2009-2013资产负债简表单位:万元 项目\年度2009/12/31 2010/12/31 2011/12/31 2012/12/31 2013/6/31 1、货币资金2196100 1935180 2274010 3006740 2564380 2、应收账款347024 110461 184178 127050 167386 3、存货632700 947445 1342670 1722250 1538160 4、流动资产合计3019630 3447560 4342530 5342710 5146290 5、长期股权投资597374 792896 554793 574279 571347 6、固定资产净额289597 391432 734747 857928 962095 7、在建工程408528 206175 125150 247808 264254 8、非流动资产合计564357 943180 1636110 2273440 2510700

2014电大苏宁偿债能力分析01

苏宁2011至2013年度财务报表分析 --偿债能力分析 一、企业简介 苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。 苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。截至2008年10月,苏宁电器在中国29个省和直辖市、200多个城市拥有800家连锁店,员工人数11万名,位列中国民营企业三强、中国企业500强第53位,并入选亚洲企业50强。 2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。 苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。 对于商业连锁零售,苏宁一贯坚持“专业自营”的服务方针,以连锁店服务为基石,配套建设了物流配送中心、售后服务中心和客户服务中心,为消费者提供方便快捷的零售配送服务、全面专业的电器安装维修保养服务和热情周到的咨询受理回访服务。 与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。 经过20多年的创业发展,苏宁已从一家200平米的空调专营店发展成为一个不仅是中国最大的商业零售企业而且在海外享有较高美誉的国际化企业集团。 二、偿债能力分析 企业的偿债能力是指企业用其资产偿还长期债务与短期债务的能力。企业有无支付现金的能力和偿还债务能力,是企业能否生存和健康发展的关键。偿债能力分析包括短期偿债能力的分析和在期偿债能力的分析两个方面:短期偿债能力,就是企业以流动资产偿还流动负债的能力。它反映企业偿付日常到期债务的实力、企业能否及时偿付到期的流动负债,是反映企业财务状况好坏的重要标志、财务人员必须十分重视短期债务的偿还能力,维护企业的良好信誉;长期偿债能力,指企业偿还长期负债的能力,企业的长期负债,包括长期借款、应付长期债券等。 (一)短期偿债能力分析 1.流动比率=流动资产/流动负债

苏宁云商集团股份公司偿债能力分析

苏宁云商集团股份有限公司偿债能力分析 一、公司简介 苏宁云商集团股份有限公司(以下简称“苏宁”)创建于1990年,2004年7月21日,苏宁电器(002024)在深圳证劵交易所上市。经过二十多年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。 苏宁是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2013年实现销售近1052亿元。截至2013年12月,苏宁在大陆地区已进入277个地级以上城市,拥有连锁店面1585家,其中常规店(旗舰店、中心店、社区店)1495家,县镇店76家,乐购仕店12家,红孩子店面2家,连锁店面积合计667.49万平方米,其中购置店面38家,自行开发店面4家,合作开发长期租赁店面8家,另公司位于北京、上海、杭州、西安等地的自建店项目正在建设中,公司通过购置、自建,与大型地产商合作开发方式拥有较多优质店面资源。 苏宁本着稳健快速、标准化复制的开发方针,采取“租、建、购、并”立体开发模式,苏宁在2013年内香港地区新开店面3家,关闭店面4家;在日本市场新开店面2家,关闭店面1家,海外市场发展相对稳固。截至2013年12月,公司在香港地区拥有连锁店面29家,在日本市场拥有连锁店面12家。 经过20多年的创业发展,苏宁已从一家200平米的空调专营店发展成为一个不仅是中国的商业零售企业而且在海外享有较高美誉的国际化企业集团。 二、苏宁各项偿债能力的分析 该企业合理使用银行授信,较多采用银行承兑汇票方式结算货款,与供应商保持良好合作关系,报告期内应付账款/应付票据周转天数与上年同期基本保持稳定。 增加,流动比率、速动比率较上年同期未发生较大变化,整体来看,公司仍保持较好的偿债能力。 根据西方经验,流动比率在2:1比较合适,该公司流动比率为1.18-1.30左右,属于正常范围;速动比率一般认为1:1比较合适。该公司速动比率为0.77-0.85左右,从数值上来看属于正常范围。

苏宁环球2018年财务分析结论报告-智泽华

苏宁环球2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 苏宁环球2018年财务分析综合报告 一、实现利润分析 2018年实现利润为137,839.27万元,与2017年的154,341.21万元相比有较大幅度下降,下降10.69%。实现利润主要来自于内部经营业务,企业盈利基础比较可靠。在营业收入大幅度下降的同时经营利润也大幅度下降,企业经营业务开展得很不理想。 二、成本费用分析 2018年营业成本为126,669.33万元,与2017年的329,428.21万元相比有较大幅度下降,下降61.55%。2018年销售费用为11,534.15万元,与2017年的14,367.89万元相比有较大幅度下降,下降19.72%。2018年销售费用大幅度下降的同时营业收入也有较大幅度的下降,但收入下降快于投入下降,经营业务开展得不太理想。2018年管理费用为24,041.24万元,与2017年的24,838.07万元相比有所下降,下降3.21%。2018年管理费用占营业收入的比例为7.41%,与2017年的4.31%相比有较大幅度的提高,提高3.11个百分点。在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。要严密关注管理费用支出的合理性,努力提高其使用效率。2018年财务费用为5,801.22万元,与2017年的3,829.76万元相比有较大增长,增长51.48%。 三、资产结构分析 2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2017年相比,资产结构趋于恶化。 四、偿债能力分析 从支付能力来看,苏宁环球2018年是有现金支付能力的。企业负债经营为正效应,增加负债有可能给企业创造利润。 五、盈利能力分析 苏宁环球2018年的营业利润率为41.93%,总资产报酬率为7.44%,净资

苏宁易购的营销策略分析

— 市场环境机会与威胁因素分析 ——学号N100503111 一.波特五力模型分析 1.新进入者的威胁 新进入者在给B2C零售行业带来新生产能力、新资源的同时,将希望在已被现有企业瓜分完毕的市场中赢得一席之地,这就有可能会与现有企业发生原材料与市场份额的竞争,最终导致行业中现有企业盈利水平降低,严重的话还有可能危及这些企业的生存。竞争性进入威胁的严重程度取决于两方面的因素,这就是进入新领域的障碍大小与预期现有企业对于进入者的反应情况。 进入障碍主要包括规模经济、产品差异、资本需要、转换成本、销售渠道开拓、政府行为与政策、不受规模支配的成本劣势等方面。 2.替代品的威胁 苏宁易购主要替代品为:传统实体销售行业和C2C网络零售行业。 (1)中国的C2C电子商务应用,从起步至今只有几年时间,市场并没有完全成熟。传统的商品销售渠道和购物渠道,如商场、超市、便利店仍是商品流通的主要渠道,所以是淘宝所处B2C零售行业的主要替代品。 (2)即使到了2005年,中国C2C电子商务市场交易额占社会消费品零售总额的比例也仅为0.3%,可以说明传统实体销售在03、04年对C2C网络零售的替代作用还是比较强的。另一方面,面向消费者的C2C型电子商务也为消费者网上购物提供了一种渠道,并具备一些相对优势,如品牌实力,质量保证等。从消费者网上购物选择的角度来看,C2C也是B2C的可替代品之一。 3.消费者讨价还价的能力 网络的发展使消费者可以很方便地进行不同B2C商城间的价格比较,在交易双方之间,信息不对称的天平由原来向B2C商城倾斜逐步转变为向消费者倾斜。

随着用户间的信息沟通日益充分,各种消费者联盟相继成立,极大地提高了顾客讨价还价的能力。 4.供应商讨价还价的能力 商品价格信息的不对称性被打破,以及由此带来的商品成本日益透明。网络的发展使B2C商城可以很方便地进行不同厂商间的价格比较,在交易双方之间,信息不对称的天平由原来向厂商倾斜逐步转变为向B2C商城倾斜。当B2C商城同时获得多家供应商提供的类似产品报价,就可以合理估算企业为提供一定的产品或劳务所付出的最终成本,从而使供应商讨价还价的能力就降低了。 5.现有竞争者的竞争能力 2011年数据,据艾瑞发布的B2C数据显示,苏宁易购在第三季度成功超越亚马逊,以3.4%的市场份额,坐稳B2C第三把交椅,仅位列于淘宝商城和京东商城之后。但苏宁易购相对于前两名差距甚大,而苏宁易购正处于强劲的上升期,所以最有力的竞争者毫无疑问是淘宝和京东。 二.SWOT分析 1.优势(strength) (1)品牌优势:苏宁电器品牌目前价值358.65亿,一直以诚信经营,优质服务著称在国内家电业享有相当高的知名度。苏宁易购作为其网上载体,受益良多。(2)采购平台:苏宁B2C共享苏宁强大的采购平台,在集团范围内整合电器和非电器产品的优势。 (3)供应链,分销网络:超强的供应链管理水平可满足苏宁B2C消费者货源需求。苏宁的CDC、RDC等可支持苏宁B2C全中国范围的商品配送,为方便消费者提货,苏宁B2C在全国范围内设有300余家门店作为3C类商品的自提点,为充分发挥苏宁实体店的优势,苏宁B2C所销售商品的售后服务实现了本地化。(4)新产品开发:国内首屈一指的新产品开发能力,卓越的工艺外形设计能力,较好的顾客需求把握能力。 (5)产品成本:具有一定的成本优势。

2015年电大作业财务报表分析最新完整版苏宁偿债能力分析、运营能力分析、、获利能力分析、财务报表综合分析

2014年电大作业财务报表分析——以苏宁为例 苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。 苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选《福布斯》亚洲企业50强。 2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。 苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。 与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。 2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺、精选优选和免费政策。 2013年2月19日,公司中文名称由原“苏宁电器股份有限公司”变更为“苏宁云商集团股份有限公司”,公司英文名称由原“SUNING APPLIANCE CO., LTD.”变更为“SUNING COMMERCE GROUP CO., LTD.”

上市公司综合财务分析.pdf

【摘要】本文以沪、深上市的31家吉林省上市公司作为研究对象,选取六个方面的财务指标,利用主成分分析法对上市公司的财务状况进行综合评价分析。分析结果基本符合吉林国民经济运行的客观实际。 【关键词】主成分分析;上市公司;财务分析 一、前言 基于此,本文将采用实证研究的方法,选取在沪、深上市的31家吉林省上市公司作为研究对象,利用主成分分析法对31家上市公司公布47个财务指标进行定量分析,并结合吉林省国民经济运行的客观实际进行综合评价分析。 二、实证研究 (一)实证分析思路。本文的研究样本是截至2017年9月在沪、深市上市的31家吉林省上市公司,结合2017年9月的各公司季度报及上交所和深交所网站的信息批露,对公司的财务指标数据特征进行了汇总分析。剔除财务指标数据缺失的不适合指标后得到31个有效样本的47个财务指标,涵盖了制造业、交通运输、房地产、综合、信息技术、电子、社会服务和电力煤水等九大行业。以吉林省2017年9月各公司季度报及上交所和深交所网站所信息批露的公司财务指标数据作为基础数据的主要来源,利用国际上通用的统计分析软件SPSS,进行计算。依据现行会计指标的分类原则,首先对每股指标、盈利能力、成长能力、营运能力、偿债及资本结构、现金流量作主成分分析,在得出每一类指标的主成分的同时,并对样本进行综合函数的排位。最后,再用新合成的七大类的主成分指标作为变量,对上市公司的财务指标作主成分分析,并且计算综合评价函数,作为对研究样本的总体评价依据。(二)运用主成分分析对吉林上市公司财务指标分析。1.使用SPSS--13.0的KMOandBartlett'stest功能检验作主成分分析的样本数是否适用主成分分析法。本文对截取的2017年9月31个吉林上市公司的六类财务指标数据,分别作主成分分析的样本是适用的,因为上述七项财务指标的KMO检验值均大于0.5,并且Sig.的各值为0说明六项财务指标里的各数据指标间相互独立,从而该样本是适用主成分分析法的。2.根据本文的研究设计思路,对2017年9月吉林省31家上市公司财务指标总体的综合评价。我们以本文已经计算出来的六类财务指标的S值,再做主成分分析。SPSS检验的KMO检验值为0.49,分析研究的样本基本使用;球形检验(Bartlett’sTestofSpherie-ity)ApproxChi-Square=42.812,自由度为15,Sig.=0,表明适合作多元因素分析。根据SPSS一13.0计算出的TotalVarianceExplained,我们得出上市公司财务指标总的评价函数F的计算公式 F=1.906*Y1+l.752*Y2+1.044*Y3将已经计算出的分类财务指标的综合评价函数S带入上式,即可计算得出上市公司财务指标总的评价函数F值。我们将计算结果做成下表。(三)实证结果分析。2017年9月31家上市公司的财务指标的总体综合评价存在较大的差异。表六的数据表明,低于吉林31家上市公司财务指标总体综合评价平均水平的公司有18家,31家上市公司的F值的标准偏差(STDEV)为7.793,排名第一的一汽四环的F值为5.97,而倒数第一的通葡股份的F值为- 4.91,说明F值的极差还是较大。1.最好组。一汽四环、吉林敖东、长春高新、中钢国际的财务指标总体评价远远高于吉林上市公司的平均水平,主要原因在于企业财务指标的5个单项评价较高。除“偿债能力”一项外,一汽四环的其余3项分类指标均排在前四名,特别是每股指标单项综合评价排在31家上市公司的第一名。2.较好组。这一组包括欧亚集团、领先科技、通化东宝、S吉生化、长春经开、等5家公司。从财务指标的分类评价情况观察,该组的5家上市公司中有4家在5个分类别的财务指标综合评价当中位列前五,它们是:每股指标一领先科技、盈利能力一通化东宝和长春经开、成长能力一S吉生化。3.平均水平组。这一组有均胜电子、顺发恒业、长春一东、通化金马、一汽轿车、吉林制药、吉林化纤、亚泰集团、华微电子、长百集团等10家公司,均胜电子的每股指标排名第7,其他排名都比较靠中间。4.较差一组。包括中油化建、吉电股份、长春燃气、吉林森工、光华控股、紫鑫药业。有的指标的排名比较靠前,但是由于其他指标排名靠后,所以总体排名就会靠后,比如吉电股份。 5.最差组。包括苏宁环球、石岘纸业、中科英华、物华股份、吉恩镍业、通葡股份等6家公司。 三、结论及不足 (一)结论。以技术经济效果理论为依据,从实际出发,遵循整体性,层次性,可比性,可操作原则。从每股指标、盈利能力、成长能力、营运能力、偿债及资本结构和现金流量6大指标出发,对吉林省各上市公司的财务指标进行综合评价。尝试着用定量的系统分析法,对吉林省各上市公司2017年9月的公司财务指标为样本,利用主成分分析法找出了吉林省各上市公司的财务指标评价的3个主要成分,占全部信息量78.363%以上。其中,第一主成分信息贡献率为31.763%,第二主成分信息贡献率为29.206%,第三主成分信息贡献率为17.395%。以各主成分对全部信息的贡献率为权重,建立吉林省各上市公司财务指标综合评价的线性模型为F=1.906*Y1+l.752*Y2+1.044*Y3。利用该模型计算了吉林省各上市公司财务指标综合评价的得分,并进行了降序排列,进一步将全省各上市公司划分为不同的水平,为全面了解吉林省各上市公司提供了一定的指导。(二)不足。各上市公司评价效果受到数据来源的限制,很多指标有的公司为公布。指标选取上存在一定的不足,势必影响到输出的结果,理论上该方法从定量的角度研究财务指标综合评价有一定的指导意义。我们将以此为基础,继续研究完善,争取找出更好的方法来对各上市公司财务进行更加合理的综合评价。 作者:孙艳霞 陈文浩 单位:1.商丘工学院 2.中国建设银行商丘分行

2014年电大作业财务报表分析完整版——苏宁偿债能力分析、运营能力分析、、获利能力分析、财务报表综合分析

2014年电大作业财务报表分析——以苏宁为例苏宁云商集团股份有限公司(以下简称"苏宁"),原苏宁电器股份有限公司,创立于1990年,2004年7月21日,苏宁电器(002024)在深圳证券交易所上市。经过23年的创业发展,成为国家商务部重点培育的“全国15家大型商业企业集团”之一。 苏宁电器是中国3C(家电、电脑、通讯)家电连锁零售企业的领先者,2007年实现销售近900亿元。截至2009年5月,苏宁电器在中国29个省和直辖市、200多个城市拥有850多家连锁店,员工12万名。2008年销售规模突破1000亿元,品牌价值423.37亿元,名列中国企业500强第53位,入选《福布斯》亚洲企业50强。 2005年12月,苏宁电器以严谨规范、科学高效的内部管理,顺利通过ISO9000质量管理体系认证。2007年8月,苏宁荣登《福布斯》中文版2007“中国顶尖企业榜”榜首。同年12月30日,苏宁电器荣膺2007年“中国100最受尊敬上市公司”,在上榜的连锁企业中排名第一。由于经营定位准确、品牌管理独具特色,2008年6月2日,世界品牌实验室评定苏宁品牌价值423.37亿元,蝉联中国商业连锁第一品牌。 苏宁本着稳健快速、标准化复制的开发方针,采取"租、建、购、并"立体开发模式,在中国大陆600多个城市开设了1700多家连锁店;2009年,通过海外并购进入中国香港和日本市场,拓展国际化发展道路。 与此同时,苏宁开拓性地坚持线上线下同步开发,自2010年旗

下电子商务平台"苏宁易购"升级上线以来,产品线由家电拓展至百货、图书、虚拟产品等,SKU数100多万,迅速跻身中国B2C前三,目标到2020年销售规模3000亿元,成为中国领先的B2C品牌。 2013年9月12日晚间,被定义为3.0模式的苏宁开放平台正式于北京揭开神秘面纱,平台被命名“苏宁云台”,并具备四大核心特点:双线开放、统一承诺、精选优选和免费政策。 2013年2月19日,公司中文名称由原“苏宁电器股份有限公司”变更为“苏宁云商集团股份有限公司”,公司英文名称由原“SUNING APPLIANCE CO., LTD.”变更为“SUNING COMMERCE GROUP CO., LTD.”