《公司理财》计算公式汇总

第二章 货币时间价值

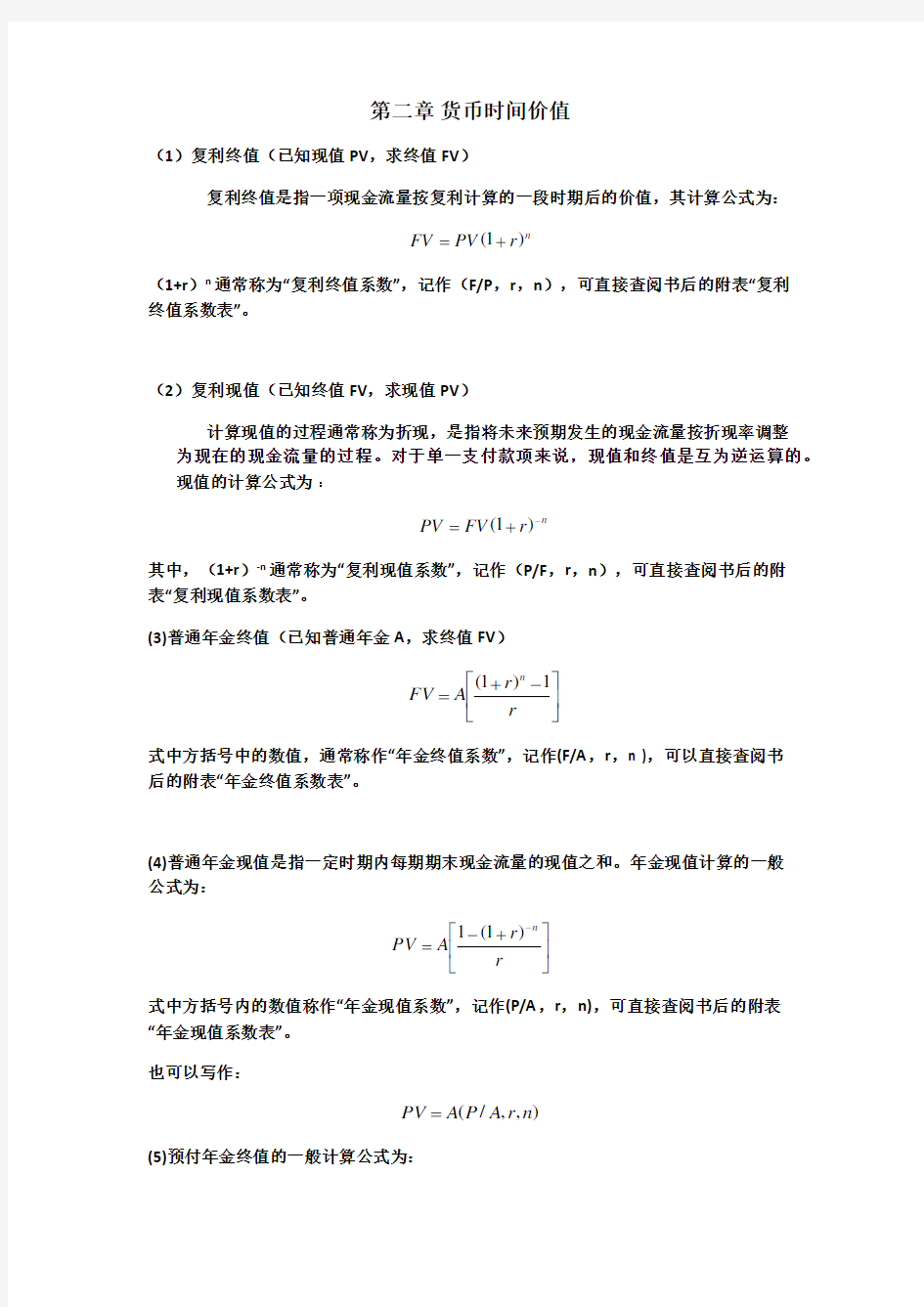

(1)复利终值(已知现值PV ,求终值FV )

复利终值是指一项现金流量按复利计算的一段时期后的价值,其计算公式为:

n r PV FV )1(+=

(1+r )n 通常称为“复利终值系数”,记作(F/P ,r ,n ),可直接查阅书后的附表“复利终值系数表”。

(2)复利现值(已知终值FV ,求现值PV )

计算现值的过程通常称为折现,是指将未来预期发生的现金流量按折现率调整为现在的现金流量的过程。对于单一支付款项来说,现值和终值是互为逆运算的。现值的计算公式为 :

n r FV PV -+=)1(

其中,(1+r )-n 通常称为“复利现值系数”,记作(P/F ,r ,n ),可直接查阅书后的附表“复利现值系数表”。

(3)普通年金终值(已知普通年金A ,求终值FV )

??

?

???-+=r r A FV n 1)1(

式中方括号中的数值,通常称作“年金终值系数”,记作(F/A ,r ,n ),可以直接查阅书

后的附表“年金终值系数表”。

(4)普通年金现值是指一定时期内每期期末现金流量的现值之和。年金现值计算的一般公式为:

?

??

???+-=-r r A PV n )1(1

式中方括号内的数值称作“年金现值系数”,记作(P/A ,r ,n),可直接查阅书后的附表

“年金现值系数表”。 也可以写作:

),,/(n r A P A PV =

(5)预付年金终值的一般计算公式为:

??

?

???--+=+11)1(1r r A FV n

也可以写成

[]1)1,,/(-+=n r A F A FV

)1)(,,/(r n r A F A FV +=

(6 )预付年金的现值可以在普通年金现值的基础上加以调整,其计算公式为:

??

?

???++-=--1)1(1V )1(r r A P n

也可以写成:

[]1)1,,/(V +-=n r A P A P

)1)(,,/(V r n r A P A P +=

(7)递延年金现值的计算有两种方法: a.分段法 : ()()m r F P m n r A P A P ,,/,,/V -= b.

扣除法: ()()[]m r A P n r A P A P ,,/,,/V -=

(8) 永续年金的现值可以通过普通年金现值的计算公式推导得出:

??

?

???+-=-r r A P n )1(1V

当n →∞时,(1+r)-n 的极限为零,故上式可写成:

r

A P 1

V ?=

(9)增长型永续年金现值(已知第0期现金流量C0,每年增长率为g ,求现值PV ) 当增长率g <折现率r 时,该增长型永续年金现值可简化为:

g

r C

g r g C P -=-+=

10)1(V

(10)名义年利率APR 为r nom ,则有效利率EAR 的调整公式为:

11-???

?

?+=m

nom m r EAR

当复利间隔趋于零时即为连续复利(continuous compounding),此时:

111lim -=???

?????-??? ??+=∞→nom r

m nom m e m r EAR

(11)

利率r=真实无风险利率+预期通货膨胀率+风险溢价 利率r=基准利率+风险溢价

名义无风险利率=(1+真实无风险利率)×(1+预期通货膨胀率)-1

111-++=

预期通货膨胀率

名义无风险利率

真实无风险利率

(12)即期利率与远期利率之间的关系如下式所示:

()()1111

1-++=--n n n

n n r r f

第三章 证券价值评估

1)债券内在价值等于其预期现金流量的现值。

()∑

=+=n

t t b t

b r CF P 1

1

()(

)()()n

b n b n b b b

r F r I r I r I P ++++++++=1111221 ()()n r F P F n r A P I P b b b ,,/,,/+=

2)债券的(承诺的)到期收益率可以通过求解下面方程式式中的YTM 得到:

n

n d YTM CF YTM CF YTM CF P )

1(...)1()1(22

11++++++=

∑

=+=n

t t

t

d YTM CF P 1

)

1(

3)股票价值等于其未来现金流量的现值。

()

∑

=+=n

t s t

r CF P 1

01 4)不同类型的普通股价值评估

a) 零增长股

()

∑

∞

=+=1

01t t

e r Div P

e r Div

P =

0 b) 固定增长股

()()∑∞

=++=1

0011t t

e t

r g Div P g r Div g r g Div P e e -=-+=1

00)1( c) 非固定增长股

公司价值由两部分构成:即高速增长阶段(n)股利现值和固定增长阶段股票价值的现值。

其计算公式为: ()()n

e n n

t e t r P r Div P +++=

∑=1110 其中:n

en n n g r Div P -=+1

5)股票收益率与股利增长率

如果已知股票市场价格、预期股利及股利增长率,可计算股票预期收益率:

g P Div r e +=

1

6)在股利固定增长情况下,股利增长率可分解为两个部分: 股利增长率 g=(1-股利支付率)×净资产收益率 =( 1-s) ×ROE =留存收益比率×净资产收益率 = b ×ROE 7) 增长机会

增长机会的现值(Present Value of Growth Opportunities ,PVGO )。在这种情况下,公司股票价格可表示为:

PVGO r EPS P e

+=

1

8)

价格/收益乘数,又称市盈率法,是股票价格相对于当前会计收益的比值。 股票价格(值)的计算公式:E P EPS P /10?=

g

r g b EPS P e -+-=

)

1)(1(00

第四章 投资决策与风险分析

1)净现值的计算

∑

=+=n

t t

t

r NCF NPV 0

)1(

2)内部收益率的计算

∑=-=+=n

t t t IRR NCF NPV 0

0)1(

3)获利指数的计算

初始投资额现值

量现值

投资项目未来现金净流=

PI

4)投资回收期的计算 每年现金净流量不相等时:

当年净现金流量

对值

上年累计净现金流量绝份

年的值正量第一次出现累计净现金流

投资回收期+

-=1

第五章 风险与收益

1)实际收益率(历史收益率)

投资者在第t -1期末购买股票,在第t 期末出售该股票

1

1

111)(------+

=-+=

t t t t t t t t t t P P P P Div P P P Div r 2)持有期收益率

n r r n

i i AM /1

∑==

3)

单项资产预期收益率与风险 预期收益率 :∑==

n

i i i P r r E 1

)(

方差 : []∑=-=

n

i i i P r E r r Var 1

2

)()( 4)

投资组合预期收益率

∑==n

i i i p r E w r E 1

)()(

投资组合方差和标准差

),(2)()()(212122

2121r r COV w w r Var w r Var w r Var p ++=

5) 相关系数(ρ)

)

()()

,(212112r SD r SD r r COV =

ρ

6) 资本资产定价模型

()f m j f j r r r r E -+=β)(

7) 投资组合的β系数

i n

i i w ββ∑==1

第六章 杠杆效应与资本结构

1)长期借款资本成本的计算公式:

其中,I 为每年支付的利息,τ所得税税率,f 为融资费用率,r d 为银行借款的资本成本,D t 为第t 年末银行借款本金,D 0为银行借款总额。

01

(1)(1)(1)(1)n

t t

t n

t d d I D D f r r τ=--=+

++∑

2)债券的资本成本的计算公式:

3)普通股的资本成本 a )股利稳定增长模型

b) 资本资产定价法

4)加权资本成本的计算公式 :

5) 经营杠杆系数

6) 财务杠杆系数

7)

总杠杆系数

//EBIT EBIT

DOL Q Q ?=

?//EPS EPS DFL EBIT EBIT

?=

?01

(1)(1)(1)n

t t

t

t b I B B f r τ=-+-=+∑

1

(1)s Div r g

P f =+-()

s s f m f r r r r r β==+-1

n

w j

j

j r w r

==

∑()()()Q P V Q P V DOL Q P V F

EBIT

?-?-=

=

?--/(1)

P EBIT

DFL EBIT I DIV τ=

---//EPS EPS DTL Q Q

?=

?()

/(1)

Q P V DTL DOL DFL

EBIT I D τ?-=

=?---

临床医学常用计算公式十

临床医学常用计算公式十 常用医学计算公式 医学资料 1. 补钠计算 男性可选用下列公式 应补钠总量(mmol)=[142-病人血Na+(mmol/L)]×体重(kg)×0.6 应补氯化钠总量(g)=[142-病人血Na+(mmol/L)] ×体重(kg) ×0.035 应补生理盐水(ml)=[142-病人血Na+(mmol/L)] ×体重(kg)×3.888 应补3%氯化钠=[142-病人血Na+(mmol/L)] ×体重(kg)×1.1666 应补5%氯化钠(ml) =[142-病人血Na+(mmol/L)] ×体重(kg)×0.7 女性可选用下列公式 应补钠总量(mmol) =[142-病人血Na+(mmol/L)] ×体重(kg)×0.5 应补氯化钠总量(g)=[142-病人血Na+(mmol/L)] ×体重(kg)×0.03 应补生理盐水(ml) =[142-病人血Na+(mmol/L)] ×体重(kg)×3.311 应补3%氯化钠(ml)=[142-病人血Na+(mmol/L)] ×体重(kg)×3.311 应补5%氯化钠(ml)=[142-病人血Na+(mmol/L)] ×体重(kg)×0.596 注:①上述式中142为正常血Na+值以mmol/L计。

②按公式求得的结果一般可先总量的1/2~1/3然后再根据临床情况及检验结果调整下一步治疗方案。 ③单位换算: 钠:mEq/L×2.299=mg/dlmg/dl×0.435=mEq/L mEq/L×1/化合价=mmol/L 氯化钠:g×17=mmol或mEq,(mmol)×0.0585=g/L 2.补液计算 (1)根据血清钠判断脱水性质: 脱水性质血Na+mmol/L 低渗性脱水>130 等渗性脱水130~150 高渗性脱水>150 (2)根据血细胞比积判断输液量: 输液量=正常血容量×(正常红细胞比积/患者红细胞比积) (3)根据体表面积计算补液量: 休克早期800~1200ml/(m2·d); 体克晚期1000~1400ml(m2·d); 休克纠正后补生理需要量的50~70%。 (4)一般补液公式: 补液量=1/2累计损失量+当天额外损失量+每天正常需要量

财务管理计算公式

财务管理计算公式汇总 一、 货币时间价值的计算 1、 单利终值和现值 单利终值的计算公式为:单利终值=本金×(1+利率×期数) 即:F = P ×(1+i ×t ) 单利现值的计算公式为: 单利现值= 期数 利率单利终值 ?+1 即 P= t i F ?+1 2、复利终值和现值 复利终值的计算公式为:复利终值=期数 利率) (现值+?1 即F=t i P )(+?1或F=P ×(F/P ,i ,n ) 复利现值的计算公式为:复利现值=期数 利率) (终值 +1 即P=n i F ) (+1或P=F ×(P/F ,i ,n ) 3、年金终值和现值 (1)普通年金终值的计算公式:F=i A n 1 i 1(-+?)或F=A ×(F/A ,i ,n ) 即:普通年金终值=年金×年金终值系数 普通年金现值的计算公式:P=i A n -+-?) i 1(1或P=A ×(P/A ,i ,n ) 即:普通年金现值=年金×年金现值系数 (2)即付年金终值的计算公式:F= [ ]11 i 1(1 --+?+i A n ) 或F=A ×[(F/A ,i ,n+1)-1] 即付年金现值的计算公式:P= [ ]1i 1(1) 1(++-?+-i A n ) 或P=A ×[(P/A ,i ,n-1)+1] 系数之间的联系:即付年金现值系数与普通年金终值系数相比,期数加1,系数减1; 即付年金终值系数与普通年金现值系数相比,期数减1,系数加1。 复利终值系数与复利现值系数互为倒数; 年金终值系数与偿债基金系数互为倒数。 二、 债券发行价格 债券发行价格=∑=+?++n t t n 111(市场利率) (票面利率 债券面额市场利率)债券面额 即:债券发行价格=债券面额×复利现值系数+债券面额×票面利率×年金现值系数 =债券面额×(P/F ,i ,n )+债券面额×票面利率×(P/A ,i ,n ) 三、资金成本的计算 资金成本通常用相对数表示,即资金成本率,其计算公式为: 资金成本率= 100%?资金使用费 筹资总额-筹资费用 = 100%?资金使用费筹资净额 1、 个别资金成本的计算 银行借款资金成本率100%?=??借款利息(1-所得税率) 借款总额(1-筹资费用率) 100%?=?借款利率(1-所得税率) 1-筹资费用率 长期债券资金成本率筹资费用率) (债券筹资总额所得税税率) (票面利率债券面值总额-?-??=11 优先股资金成本率100%= ??优先股年股利额 优先股总额(1-筹资费用率) 普通股资金成本率普通股股利年增长率1筹资费用率) (普通股市价股利额 普通股预期最近一年年+?-?= %001

公司理财计算题公式总结及复习题答案out

第二章:财务比率的计算 (一)反映偿债能力的指标 1、资产负债率 负债总额 流动负债长期负债 宀亠「亠 - X 100% 一 X 100% (资产一负债+所有者权益) 资产总额 负债所有者权益 2、流动比率= 流动资产 X 100% 流动负债 3、速动比率= 速动资产 流动资产-预付账款-存货-待摊费用 X 100% = X 100% 流动负债 流动负债 4、现金比率= 现金(货币资金)短期有价证券(短期投资) X 100% 流动负债 (二)反映资产周转情况的指标 销售收入-现销收入-销售退回、折让、折扣 (期初应收账款 期末应收账款)2 销货成本 销货成本 平均存货(期初存货~~期末存货)2 习题: 1、某公司20 xx 年末有关财务资料如下:流动比率 =200%、速动比率=100%、现金比率=50%、 流动 负债=1000万元,该公司流动资产只包括货币资金、 短期投资、应收账款和存货四个项目 (其 中短期投资是货币资金的 4倍)。要求:根据上述资料计算货币资金、短期投资、应收账款和存 货四个项目的金 额。 2、某公司20 xx 年末有关财务资料如下:流动比率 =200%、速动比率=100%、现金比率=20%、 资产负债率=50%、长期负债与所有者权益的比率为 25%。要求:根据上述资料填列下面的资 公司理财计算题 1、应收账款周转率 赊销收入净额 平均应收账款余额 2、存货周转率

产负债表简表。 资产负债表(简) 3、某公司年初应收账款56万元、年末应收账款60万元,年初存货86万元、年末存货90万元,本年度销售收入 为680万元(其中现销收入480万元,没有销售退回、折让和折扣),销货成 本 为560万元。要求:根据上述资料计算应收账款周转率和存货周转率。 4、某公司20 xx年度全年销售收入为600万元,其中现销收入为260万元,没有销售退回、折让和折扣,年初应 收账款为30万元,年末应收账款比年初增加了20%,则应收账款周转率应该 是多少? 5、某公司20 xx年度全年销货成本为400万元,年初存货为50万元,年末存货比年初增加了20% , 则存货周转率 应该是多少? 第三章:货币时间价值 1、单利:终值=P(1 n)【公式中i为利率,n为计息期数】 现值P = /(1 n) 2、复利:终值= P = P (1)n【公式中(1)n称为复利终值系数,简写作】

国家税收复习重点

第一章税收概述 1、“初税亩”是我国税收成熟的标志 2、税收的特征:强制性(基本保障)、无偿性(核心)和固定性(约束) 3、税收的职能:财政职能(第一个,最基本)、经济职能、监督管理职能 第二章税制要素与税制结构 1、纳税人(纳税主体)、征税对象(征税客体)、税率是税法的三个最基本要素。 2、我国现行的税率主要有:比例税率;定额税率;超额累进税率(个人所得税);超率累进税率(土地增值税)。 3、起征点是指税法规定的对征税对象开始征税的数额起点;免征额是指税法规定的在征税对象全部数额中免予征税的数额。 4、按照税负是否转嫁:直接税(所得税、房产税、土地使用税等)和间接税(增值税、消费税、营业税、关税等) 按照管理权限的不同:中央税(消费税、关税、车辆购置税等)、地方税(房产税、车船税等)和中央地方共享税(增值税、企业所得税等) 5、国家税务局负责征收管理的税种:增值税、消费税、车辆购置税、营业税、所得税、城建税等 地方税务局负责征收管理的税种:营业税、城建税、所得税、个人所得税、资源税、城镇土地使用税、耕地占用税、土地增值税、房产税、城市房地产税、车船使用税、印花税、契税、屠宰税、筵席税、农业税等 海关系统负责征收管理的税种:关税、进口产品增值税、消费税、直接对台贸易调节税 第三章增值税 1、混合销售行为:一项销售行为既涉及增值税应税货物,又涉及非应税劳务的行为。 特点:销售货物与提供营业税劳务之间存在因果关系和内在联系。(销售自产货物并同时提供建筑业劳务的行为) 【例题?多选题】依据增值税的有关规定,下列混合销售行为中,应征收增值税的有(AD )。 A.家具厂销售板式家具的同时负责安装的业务 B.餐厅提供餐饮服务并对就餐者销售酒水饮料 C.电信部门为客户提供电信服务同时销售电话机 D.批发企业销售货物并实行送货上门 2、兼营非应税劳务行为指增值税的纳税人在销售货物和提供应税劳务的同时,还兼营非应税劳务(即营业税应税劳务)。 3、当期进项税额的计算:

给药剂量、浓度、配比……计算方法汇总,医学生值得一看!

一、给药剂量的计算 药品规格与剂量单位换算重量单位五级:千克(kg)、克(g)、毫克(mg)、微克(μg)和纳克(ng)。 容量单位三级:升(L)、毫升(ml)、微升(μl) 二、滴速计算 滴系数:每毫升溶液所需要的滴数。

滴系数一般记录在输液器外包装上。常用的输液器滴系数有10、15、20三种型号。即1毫升有10、15、20滴! 输入时间(min)=要输入的液体总量(ml)*滴系数/每分钟的滴数

三、抗生素及维生素换算 1、抗生素换算: 理论效价:系指抗生素纯品的质量与效价单位的折算比率,多以其有效部分的1μg作为1IU(国际单位)。如链霉素、土霉素、红霉素等以纯游离碱1μg作为1IU。少数抗生素则以其某一特定1μg的盐或一定重量作为1IU,如青霉素G 钠盐以0.6μg为1IU;青霉素G钾盐以0.6329μg为1IU;盐酸四环素和硫酸依替米星以1μg为1IU。 原料含量的标示是指抗生素原料在实际生产中混有极少的但质量标准许可的杂质,不可能为纯品。如乳糖酸红霉素的理论效价是1mg为 672 IU,但《中华人民共和国药典》规定1mg效价不得少于610IU,所以产品的效价在 610-672IU之间,具体效价需在标签上注明,并在调配中进行换算。

2、维生素类药物换算: 维生素A的计量常以视黄醇当量(RE)表示,每1U维生素A相当于RE0.344μg。即:1U维生素A=0.3RE。 维生素D:每40000U=1mg。 维生素E:以生育酚当量来表示。 维生素E 1U相当于:1mg dl-α生育酚酰醋酸,相当于0.7mg dl-α生育酚,相当于0.8mg d-α生育酚酰醋酸。

财务管理计算公式大全

第二章财务报表分析 一、基本的财务比率 (一)变现能力比率 1、流动比率流动比率=流动资产÷资产负债 2、速动比率速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期=存货周转天数+应收账款周转天数 2、存货周转率=销售成本÷平均存货存货周转天数=360÷存货周转率 3、应收账款周转率=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率=(负债总额÷资产总额)×100% 2、产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素(1)长期租赁(2)担保责任(3)或有项目 (四)盈利能力比率 1、销售净利率=(净利润÷销售收入)×100% 2、销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率=(净利润÷平均资产总额)×100% 4、净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数=1÷(1-资产负债率) 2、权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益=净利润÷年末普通股份总数=(净利润-优先股股利)÷(年度股份总数-年度末优先股数) 2、市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利=股利总额÷年末普通股股份总数 4、股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数=普通股每股净收益÷普通股每股股利=1÷股利支付率 7、每股净资产=年度末股东权益÷年度末普通股数 8、市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额=经营现金流量净额÷普通股股数 (3)全部资产现金回收率=经营现金流量净额÷全部资产×100% 3、财务弹性分析 (1)现金满足投资比率=近5年经营现金流量净额之和÷近5年资本支出、存货增加、现金股利之和 (2)现金股利保障倍数

公司理财计算题公式总结及复习题答案out

112公司理财计算题 第二章:财务比率的计算 (一)反映偿债能力的指标 1、资产负债率= 资产总额 负债总额 ×100% =所有者权益负债长期负债流动负债++×100%(资产=负债+所有者权益) 2、流动比率= 流动负债 流动资产 ×100% 3、速动比率= 流动负债 速动资产 ×100% =流动负债待摊费用存货预付账款流动资产---×100% 4、现金比率= 流动负债 短期投资短期有价证券货币资金现金) ()(+×100% (二) 反映资产周转情况的指标 1、应收账款周转率= 平均应收账款余额赊销收入净额=2 --÷+期末应收账款)(期初应收账款销售退回、折让、折扣 现销收入销售收入 2、存货周转率= 平均存货销货成本 =2 ÷+期末存货)(期初存货销货成本 习题: 1、某公司20××年末有关财务资料如下:流动比率=200%、速动比率=100%、现金比率=50%、流动 负债 = 1000万元,该公司流动资产只包括货币资金、短期投资、应收账款和存货四个项目(其 中短期投资是货币资金的4倍)。要求:根据上述资料计算货币资金、短期投资、应收账款和存 货四个项目的金额。 2、某公司20××年末有关财务资料如下:流动比率=200%、速动比率=100%、现金比率=20%、资产负债率=50%、长期负债与所有者权益的比率为25%。要求:根据上述资料填列下面的资产负债表简表。 资 产 负 债 表(简) (单位:元) 3、某公司年初应收账款56万元、年末应收账款60万元,年初存货86 万元、年末存货90万元, 本年度销售收入为680万元(其中现销收入480万元,没有销售退回、折让和折扣),销货成本

税收计算公式(全)

各种税的计算公式 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率)

2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征 应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业:

常用医学计算公式

式计算同年龄每日需水量不每日需水量计算式年龄 体重(kg)×40(ml) 成人 80(ml)] 体重(kg)×[50~10~14岁体重(kg)×[70~100(ml)] 8~9岁 体重(kg)×[90~110(ml)] 4~7岁 (ml)] ~3岁体重(kg)×[100~1102体重(kg)×[120~160(ml)] 1~2岁 肌酐清除率计算Cockcroft公式:(1) Scr(mg/dl) ] 或=(140-年龄)×体重(k g)/[72×Ccr Scr(umol/L)] (k g)]/[× Ccr=[(140-年龄)×体重注意肌酐的单位,女性计算结果×岁以后逐渐减低。正常值:108±min·40有些医院考虑到环孢肾毒性,,病人内生肌酐清除率如大于50则正常,最佳值是大于70肾移植后且稳定,也属正常。如大于45 公式:(2)简化MDRD) ×女性×(年龄)GFR(ml/=186×(Scr));年龄以岁为单位;体为肾小球滤过率;Scr为血清肌酐(mg/dl注:Ccr为肌酐清除率;GFR 重以kg为单位。 3)标准24小时留尿计算法:(mol/L) 血浆肌酐浓度(μ尿肌酐浓度(μmol/L)×每分钟尿量(ml/min)/ 肥胖与瘦弱(cm)-100 ①身高>165cm:身高标准体重(kg)::身高(cm)-105(男)身高<165cm -100(女))身高(cm+50 cm-150)×②北方人=(身高+48 cm-150)×南方人=(身高×正常体重:=SW±SW ×(~)超重:=SW+SW ×~轻度:=SW+SW 中度: =SW+SW×(~)肥胖重度:=SW+SW×(~)×~弱:=SW-SW瘦 = SW-SW严重瘦弱:×(及其以上)体重指数(kg)/BSA(m2) =体重体重指数:男20~25,女19~24(超过此指数为肥胖)正常值体表面积计算 中国成年男性 BSA=+ 中国成年女性BSA=+ BSA=+ 小儿体表面积 (W-30)*+ 新 30公斤以上:W*+ 30公斤以下:静息能量消耗计算计算公式:Harris-Benedict=655++ 女性:REE(Kcal/d)=66++ 男性:REE(Kcal/d)] 年龄(岁)H=身高(cm);A=[W=体重(Kg);糖尿病饮食计算即焦耳)作为热1kcal每日饮食总热量,据病人体重及活动强度来决定。按营养学常以1千卡(热量。量单位,每克碳水化合物或蛋白质在体内产生4kcal,每克脂肪产生9kcal按此公式计-105)体重指理想体重而言,简易计算公式:理想体重(公斤)=身高(厘米)(1为消瘦,肥胖或消瘦均不利于健康。算,超过理想体重20%以上为肥胖,低于标准20%人体对热量需求受劳动强度影响最大,不同体型糖尿病人每公斤体重所需热)活动强度:(2公斤)能表:单位(千卡/正常肥胖劳动强度消瘦 20~25 15~20 15 卧床休息 35 30 20~25 轻体力劳动 40 35 30 中体力劳动 45~50 40 35 重体力劳动电解质补充计算 (kg)×mmol/L-测得mmol/L)×体重某种电解质缺少的总量:mmol/L=(正常低渗性脱水(缺钠)的补钠计算式男性可选用下列公式 (kg)×病人血Na+(mmol/L)]×体重应补钠总量(mmol)=[142- (kg) ×)]×体重)=[142-病人血Na+(mmol/Lg应补氯化钠总量(×]×体重(kg)=[142-病人血Na+(mmol/L)ml应补生理盐水()×]×体重(kg)病人血Na+(mmol/L)=[142-应补3%氯化钠××体重(kg)Na+病人血(mmol/L)]应补5%氯化钠(ml)=[142- 女性可选用下列公式××体重(kg)(mmol/L)]Na+应补钠总量(mmol)=[142-病人血 (kg)×mmol/L)]×体重Na+应补氯化钠总量(g)=[142-病人血( (kg)×mmol/L)]×体重应补生理盐水(ml) =[142-病人血Na+(×]×体重

财务管理计算公式整理汇总完整

财务管理计算公式整理汇总(1) 一、基本的财务比率 (一)变现能力比率 1、流动比率 流动比率=流动资产÷资产负债 2、速动比率 速动比率=(流动资产-存货)÷流动负债 3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债 (二)资产管理比率 1、营业周期 营业周期=存货周转天数+应收账款周转天数 2、存货周转天数 存货周转率=销售成本÷平均存货 存货周转天数=360÷存货周转率 3、应收账款周转天数 应收账款周转率=销售收入÷平均应收账款 应收账款周转天数=360÷应收账款周转率 “销售收入”数据来自利润表,是指扣除折扣和折让后的销售净额。 4、流动资产周转率 流动资产周转率=销售收入÷平均流动资产 5、总资产周转率=销售收入÷平均资产总额 (三)负债比率 1、资产负债率 资产负债率=(负债总额÷资产总额)×100% 2、产权比率 产权比率=(负债总额÷股东权益)×100% 3、有形净值债务率 有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100% 4、已获利息倍数 已获利息倍数=息税前利润÷利息费用 长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 5、影响长期偿债能力的其他因素 (1)长期租赁 (2)担保责任 (3)或有项目 (四)盈利能力比率 1、销售净利率 销售净利率=(净利润÷销售收入)×100% 2、销售毛利率 销售毛利率=[(销售收入-销售成本)÷销售收入]×100% 3、资产净利率 资产净利率=(净利润÷平均资产总额)×100%

4、净资产收益率 净资产收益率=净利润÷平均净资产×100% 二、财务报表分析的应用 (一)杜帮财务分析体系 1、权益乘数 权益乘数=1÷(1-资产负债率) 2、权益净利率 权益净利率=资产净利率×权益乘数 =销售净利率×资产周转率×权益乘数 (二)上市公司财务比率 1、每股收益 每股收益=净利润÷年末普通股份总数 =(净利润-优先股股利)÷(年度股份总数-年度末优先股数)2、市盈率 市盈率(倍数)=普通股每股市价÷普通股每股收益 3、每股股利 每股股利=股利总额÷年末普通股股份总数 4、股票获利率 股票获利率=普通股每股股利÷普通股每股市价×100% 5、股利支付率 股利支付率=(普通股每股股利÷普通股每股净收益)×100% 6、股利保障倍数 股利保障倍数=普通股每股净收益÷普通股每股股利 =1÷股利支付率 7、每股净资产 每股净资产=年度末股东权益÷年度末普通股数 8、市净率 市净率(倍数)=每股市价÷每股净资产 (三)现金流量分析 1、流动性分析 (1)现金到期债务比 现金到期债务比=经营现金流量净额÷本期到期的债务 (2)现金流动负债比 现金流动负债比=经营现金流量净额÷流动负债 (3)现金债务总额比 现金债务总额比=经营现金流量净额÷债务总额 2、获取现金能力分析 (1)销售现金比率 销售现金比率=经营现金流量净额÷销售额 (2)每股经营现金流量净额 每股经营现金流量净额=经营现金流量净额÷普通股股数

公司理财-公司理财计算公式汇总

第二章 货币时间价值 (1)复利终值(已知现值PV ,求终值FV ) 复利终值是指一项现金流量按复利计算的一段时期后的价值,其计算公式为: n r PV FV )1(+= (1+r )n 通常称为“复利终值系数”,记作(F/P ,r ,n ),可直接查阅书后的附表“复利终值系数表”。 (2)复利现值(已知终值FV ,求现值PV ) 计算现值的过程通常称为折现,是指将未来预期发生的现金流量按折现率调整为现在的现金流量的过程。对于单一支付款项来说,现值和终值是互为逆运算的。现值的计算公式为 : n r FV PV -+=)1( 其中,(1+r )-n 通常称为“复利现值系数”,记作(P/F ,r ,n ),可直接查阅书后的附表“复利现值系数表”。 (3)普通年金终值(已知普通年金A ,求终值FV ) ?? ? ???-+=r r A FV n 1)1( 式中方括号中的数值,通常称作“年金终值系数”,记作(F/A ,r ,n ),可以直接查阅书后的附表“年金终值系数表”。 (4)普通年金现值是指一定时期内每期期末现金流量的现值之和。年金现值计算的一般公式为: ? ?? ???+-=-r r A PV n )1(1 式中方括号内的数值称作“年金现值系数”,记作(P/A ,r ,n),可直接查阅书后的附表“年金现值系数表”。 也可以写作: ),,/(n r A P A PV = (5)预付年金终值的一般计算公式为: ?? ? ???--+=+11)1(1r r A FV n 也可以写成 []1)1,,/(-+=n r A F A FV )1)(,,/(r n r A F A FV += (6 )预付年金的现值可以在普通年金现值的基础上加以调整,其计算公式为: ?? ? ???++-=--1)1(1V )1(r r A P n

税收计算公式

一、增值税 1、一般纳税人 应纳税额=销项税额—进项税 销项税额=销售额×税率此处税率为17% 组成计税价格=成本×(1+成本利润率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 禁止抵扣人进项税额=当月全部的进项税额×(当月免税项目销售额,非应税项目营业额的合计÷当月全部销售,营业额合计) 2、进口货物 应纳税额=组成计税价格×税率 组成计税价格=关税完税价格+关税(+消费税) 3、小规模纳税人 应纳税额=销售额×征收率 销售额=含税销售额÷(1+征收率) 二.消费税 1、一般情况: 应纳税额=销售额×税率 不含税销售额=含税销售额÷(1+增值税税率或征收率) 组成计税价格=(成本+利润)÷(1—消费税率) 组成计税价格=成本×(1+成本利润率)÷(1—消费税税率) 组成计税价格=(材料成本+加工费)÷(1—消费税税率) 组成计税价格=(关税完税价格+关税)÷(1—消费税税率) 2、从量计征 应纳税额=销售数量×单位税额 三、营业税 应纳税额=营业额×税率 四、关税 1、从价计征

应纳税额=应税进口货物数量×单位完税价×适用税率 2、从量计征 应纳税额=应税进口货物数量×关税单位税额 3、复合计征 应纳税额=应税进口货物数量×关税单位税额+应税进口货物数量×单位完税价格×适用税率 五、企业所得税 应纳税所得额=收入总额—准予扣除项目金额 应纳税所得额=利润总额+纳税调整增加额—纳税调整减少额 应纳税额=应纳税所得额×税率 月预缴额=月应纳税所得额×25% 月应纳税所得额=上年应纳税所得额×1/12 六、外商投资企业和外商企业所得税 1、应纳税所得额 制造业: 应纳税所得额=产品销售利润+其他业务利润+营业外收入—营业外支出 商业: 应纳税所得额=销售利润+其他业务利润+营业外收入—营业外支出 服务业: 应纳税所得额=业务收入×净额+营业外收入—营业外支出 2、再投资退税: 再投资退税=再投资额×(1—综合税率)×税率×退税率 七、个人所得税: 1、工资薪金所得: 应纳税额=应纳税所得额×使用税率—速算扣除数 2、稿酬所得: 应纳税额=应纳税所得额×使用税率×(1—30%)

医药学常用计算公式

心脏学公式 体循环阻力 体循环阻力(dyne×sec)/cm5=80×(MAP-RAP)/C.O. MAP=平均动脉压 RAP=右心房压 C.O.=心输出量 正常值=900-1300(dyne×sec)/ cm5 平均动脉压(MAP) MAP(平均动脉压)=舒张压+[1/3(收缩压-舒张压)] 心输出量 心输出量(L/min)= BSA=体表面积(M2) Hb=血红蛋白(g/100ml) SaO2&SvO2=动脉血氧饱和度—静脉血氧饱和度。

心脏指数是心输出量以个体为单位计算的 心脏指数=心输出量/体表面积(L/min/M2) 总外周血管阻力(SVR) SVR=(平均动脉压-中心静脉压)÷心排出量×80 正常值为100-130kpa.s/L 杜克平板测验分数 杜克平板测验分数= 未出现心绞痛:测试持续时间(min)-5.0×最大ST段下降(mm) 持续心绞痛:测试持续时间(min)-5.0×最大ST段下降(mm)-4.0×1 测试因心绞痛中止:测试持续时间(min)-5.0×最大ST段下降(mm)-4.0×2 风险级别: 高风险:杜克平板实验分数<-5 高风险:杜克平板实验分数>10 校正的QT间期 校正的QT间期=测量的QT间期(sec)÷sqrt(R-R间期) 正常值:校正的QT间期不应该超过: 0.45(婴儿<6个月) 0.44(儿童) 0.425(青少年和成人) 氧供应(DO2)

DO2=1.34×[SaO2(动脉血氧饱和度)×Hb(血红蛋白)]×CO×10 氧消耗(VO2) VO2=1.34×[(CaO2(动脉血氧含量)×CvO2(静脉血氧含量))×CO×10 CaO2=1.34×SaO2×Hb CvO2=1.34×SvO2×Hb 氧耗量(给定心输出量) 氧耗量(ml/min)=心输出量(C.O.)×(13×Hgb)×(SaO2-SvO2) SaO2=动脉血氧饱和度 SvO2=静脉血氧饱和度 正常值=110-160ml/min/M2 若平均体表面积为1.73M2,则正常值=190-275ml/min 肺脏学公式 动脉血CO2分压(PaCO2) PaCO2=0.863×VCO2/VA VCO2为CO2排出量(ml/min) Va为每分钟肺泡通气量(L/min) 0.863为使气体容量(ml)变为Kpa(mmHg)的转换因子 动脉血氧分压(P a O2) 坐位: P a O2=104.2-0.27×年龄

财务管理学计算公式汇总doc资料

单利终值=现值×(1+利率×计算期数) 单利现值=终值/(1+利率×计算期数) 复利终值=现值×(1+利率)^n ,n为计息期数 复利现值=单利终值/(1+利率)^n 年金终值=每次收付款项的金额×Σ(1+利率)^(t-1) ,t为每笔收付款项的计息期数(1+利率)^(t-1) 为年金终值系数可查表 后付年金系数={(1+利率)^n-1}/利率 年偿债基金(年金)=年金终值×年金终值系数的倒数 年金现值=年金×Σ{1/(1+利率)^t ,t为每笔收付款项的计息期数,{1/(1+利率)^t为年金现值系数可查表 年资本回收额A=年金现值×资本回收系数 先付年金终值=年金×年金终值系数×(1+利率) 先付年金现值=年金×年金现值系数×(1+利率) 递延年金现值=年金×年金现值系数×复利现值系数 永续年金现值=年金×(1/利率) 不等额系列付款现值=Σ现金流量×{1/(1+利率)^t} 计息期短于一年: 期利率=年利率/每月计息期数 换算后的计息期数=年数×每年的计息期数 分期计算的年利率=(1+计息期规定的年利率)^m-1 ,m为一年的计息期数 预期收益=Σ第i种可能结果的收益×第i种可能结果的概率。 标准离差=根号下Σ(随即变量-期望值)^2×概率 标准离差率=标准离差/期望值×100% 应得风险收益率=风险价值系数×标准离差率 应得风险收益额=收益期望值×风险收益率/(无风险收益率+风险收益率) 预测风险收益率=预测投资收益率-无风险收益率 资本需要量=(上年资本实际平均占有量-不合理平均占用额)×(1加减预测年度销售增减率)×(1加减预测期资本周转速度变动率) 需要追加的外部筹资额=预计年度销售增加额(Σ基年敏感资产总额除以基年销售额×Σ基年敏感负债总额除以基年销售额)-预计年度留用利润增加额 预测模型: 资本需要量=不变资本+(单位业务量所需要的变动资本×业务量) 新股发行价格: 1.分析法:每股价格=(资产总值-负债总值)/投入资本总额×每股面值 2.综合法:每股价格=(年平均利润/行业资本利润率)/投入资本总额×每股面值 3.市盈率法:每股价格=市盈率×每股利润 银行借款:实际利率=借款人实际支付的利息/借款人所得的借款 (1)按复利计息:实际利率={(1+名义利率)^n-1}/n (2)一年内分次计算利息的复利:实际利率={(1+名义利率/计息次数)^m×n-1}/n (3)贴现利率:实际利率=贴现利率/(1-贴现利率) (4)单利贷款,要求补偿性余额:实际利率=名义利率/(1-补偿性余额比例) (5)周转信贷协定: 应付承诺费=(周转信贷额度-年度内以用借款)×承诺费率 债券售价=债券面值/(1+市场利率)^n+Σ债券面值×债券利率/(1+市场利率)^t n为债券

国际税收计算题例题

麦克先生(德国国籍)从2008年起被德国A公司派到我国,在A公司与我国合资的甲公司任职做法律顾问。该人每月的工资有两家公司分别支付。我国境内的甲公司每月向其支付人民币18000元,A公司每月向其支付工资折合人民币27000元。2009年9月,该人被A公司派到英国,负责一起诉讼案件。他在英国工作15天,英国公司向其支付工资2000英镑。完成工作后,该人返回我国的甲公司。请计算该人2009年9月应在我国缴纳的个人所得税(不考虑税收抵免问题)。 答:麦克先生属于在中国境内无住所、居住满一年不超过五年的个人。根据我国税法,他应就在我国境内工作期间取得的由境内、境外雇主支付的工资薪金向我国纳税,而他被A公司临时派到英国工作属于临时离境,这期间他取得的由A 公司支付的工资属于“境外来源、境外支付”,无须向我国纳税。对此,他应按以下公式确定在我国的纳税义务: (1)按当月境内、境外支付的工资总额计算的应纳税额: (18000+27000-4800)×30%—3375=8685(元) (2)麦克先生当月应纳税额 8685×[1—27000/(27000+18000)×15/30]=6079.5(元) 境外所得限额抵免法操作实例 税法规定:纳税人来源于我国境外的所得,在境外实际缴纳的所得税款,准予在汇总纳税时,从其应纳税额中抵免。但抵免限额不得超过其境外所得按我国企业所得税法规定计算的应纳税额。 1.限额抵免的计算方法——分国不分项 税收抵免限额=境内、境外所得按税法计算的应纳税总额×(来源于某国的所得额÷境内、境外所得总额) 【解释1】公式中要用的所得额指税前利润,若从国外分回的是税后利润,需换算为税前利润,换算方法: 所得额=(分回利润+国外已纳税款)或 所得额=分回利润÷(1-某外国所得税税率) 【解释2】公式中计算应纳税总额时的税率均为25%法定税率。 应纳税总额=(境内所得+境外所得)*25% 2.限额抵免方法: 境外已纳税款与扣除限额比较,二者中的较小者,从汇总纳税的应纳税总额中扣减 3.限额抵免使用范围: (1)居民企业来源于中国境外的应税所得; (2)非居民企业在中国境内设立机构、场所,取得发生在中国境外但与该机构、场所有实际联系的应税所得。 操作思路: A:境内外应纳税总额;

医学工作常用计算公式定律

'' 1.体循环阻力: 体循环阻力(dyne×sec)/cm5=80×(MAP-RAP)/C.O. MAP=平均动脉压 RAP=右心房压 C.O.=心输出量 正常值=900-1300(dyne×sec)/ cm5 2.平均动脉压(MAP): MAP(平均动脉压)=舒张压+[1/3(收缩压-舒张压)] 3.心输出量: 心输出量(L/min)= BSA=体表面积(M2) Hb=血红蛋白(g/100ml) SaO2&SvO2=动脉血氧饱和度—静脉血氧饱和度。 心脏指数是心输出量以个体为单位计算的 心脏指数=心输出量/体表面积(L/min/M2) 4.总外周血管阻力: SVR=(平均动脉压-中心静脉压)÷心排出量×80 正常值为100-130kpa.s/L 5.杜克平板测验分数:

杜克平板测验分数= 未出现心绞痛:测试持续时间(min)-5.0×最大ST段下降(mm) 持续心绞痛:测试持续时间(min)-5.0×最大ST段下降(mm)-4.0×1 测试因心绞痛中止:测试持续时间(min)-5.0×最大ST段下降(mm)-4.0×2 风险级别: 高风险:杜克平板实验分数<-5 高风险:杜克平板实验分数>10 6.校正的QT间期: 校正的QT间期=测量的QT间期(sec)÷sqrt(R-R间期) 正常值:校正的QT间期不应该超过: 0.45(婴儿<6个月) 0.44(儿童) 0.425(青少年和成人 7.氧供应(DO2): DO2=1.34×[SaO2(动脉血氧饱和度)×Hb(血红蛋白)]×CO×10 8.氧消耗(VO2): VO2=1.34×[(CaO2(动脉血氧含量)×CvO2(静脉血氧含量))×CO×10 CaO2=1.34×SaO2×Hb CvO2=1.34×SvO2×Hb 9.氧耗量(给定心输出量): 氧耗量(ml/min)=心输出量(C.O.)×(13×Hgb)×(SaO2-SvO2) SaO2=动脉血氧饱和度 SvO2=静脉血氧饱和度 正常值=110-160ml/min/M2 若平均体表面积为1.73M2,则正常值=190-275ml/min 10.动脉血CO2分压: PaCO2=0.863×VCO2/VA VCO2为CO2排出量(ml/min) Va为每分钟肺泡通气量(L/min) 0.863为使气体容量(ml)变为Kpa(mmHg)的转换因子 11.动脉血氧分压(PaO2): 坐位:

公司理财-公司理财计算公式汇总

+ 1 第二章货币时间价值 (1) 复利终值(已知现值PV,求终值FV) 复利终值是指一项现金流量按复利计算的一段时期后的价值,其计算公式为: FV = PV(l + r)H (1+r) 11 通常称为“复利终值系数”,记作(F/P, r, n),可直接査阅书后的附表“复利终值系数表”。 (2) 复利现值(已知终值FV,求现值PV) 计算现值的过程通常称为折现,是指将未来预期发生的现金流量按折现率调整为现在的现金流量的过程。 对 于单一支付款项来说,现值和终值是互为逆运算的。现值的计算公式为: PV = FV(\ + rY n 其中,(ltr) f 通常称为“复利现值系数”,记作(P/F, r, n),可直接査阅书后的附表“复利现值系数表”。 (3) 普通年金终值(已知普通年金A,求终值FV) 式中方括号中的数值,通常称作“年金终值系数”,记作(F/A, r, n),可以直接査阅书后的附表“年金终值系数表”。 (4) 普通年金现值是指一定时期内每期期末现金流量的现值之和。年金现值计算的一般公式为: 式中方括号内的数值称作“年金现值系数”,记作(P/A, r, n),可直接査阅书后的附表“年金现值系数表” o 也可以写作: PV = A{P/A. r.nj (5) 预付年金终值的一般计算公式为: r 也可以写成 FV = q[(F/Av + l) — l] FV = A(F/A.r,n)(\ + r) (6 )预付年金的现值可以在普通年金现值的基础上加以调整,其计算公式为: PV = A FV = A (1 + 厅一1 PV = A 1 —(1 + F

PV = A [(P /A ”/—I )+ I ] PV = A(P/Ar,n)(l + r) (7) 递延年金现值的计算有两种方法: a.分段法:PV = A (P/ A, r, n-m\PI F, rjn) b.扣除法:PV = A^P/A.r,n)-(P/Ar,也)] (8) 永续年金的现值可以通过普通年金现值的计算公式推导得出: 当n~8时,(1+r)-的极限为零,故上式可写成: PV = Ax- (9) 增长型永续年金现值(已知第0期现金流量CO,每年增长率为g,求现值PV) 当增长率gV 折现率I ■时,该增长型永续年金现值可简化为: py = C°(l + g) _ G 厂 _g r_g (10) 名义年利率APR 为皿,则有效利率EAR 的调整公式为: 当复利间隔趋于零时即为连续复利(continuous compounding),此时: (11) 利率卢真实无风险利率+预期通货膨胀率+风险溢价 利率2基准利率+风险溢价 名义无风险利率二(1+真实无风险利率)X (1+预期通货膨胀率)一1 (12) 即期利率与远期利率之间的关系如下式所示: 也可以写成: PV = A 1-d+rp EAR = \ 1 + r- 真实无风险利率= 1+名义无风险利率 1+预期通货膨胀率 EAR = lim 1 + oc L

国家税收参考答案(整理版)

《国家税收》练习题参考答案 第一部分参考答案 一、名词解释 1、税收:是国家为满足社会公共需要,凭借政治权力参与国民收入分配的一种活动。 2、税收原则:税制原则即税制建立的原则,是一个国家在设计税收制度时应遵循的基本原则,它是 判断税收制度是否合理的标准,制定科学的税收原则,始终是设计税收制度的核心问题。 3、公平原则:是指国家征税要使各个纳税人承受的负担与其经济状况相适应,并使各个纳税人之间 的税负水平保持均衡。 4、税收成本:税收成本是指征纳双方在征税和纳税过程(该过程开始于税收政策的制定,结束于税 款的全额入库)中所付出的一切代价(包括有形的和无形的)的总和,具体包括征税成本、纳税成本及课税负效应三个部分。 5、资源配置职能:通过本身的收支活动引导资源的流向,弥补市场的失灵和缺陷,最终实现全社会 资源配置的最优效率状态。 6、税负转嫁:税负转嫁是纳税人将缴纳的税款通过各种途径和方式转由他人负担的过程。 7、税源:税源即税收收入的来源,即各种税收收入的最终出处。 8、税基:税基是指税法规定的应纳税额计算的基础,也称计税依据。一是指某种税的经济基础。二 是指计算交纳税额的依据或标准,即计税依据或计税标准。它包括实物量与价值量两类。 9、税率:是对征税对象的征收比例或征收额度。税率是计算税额的尺度,中国现行的税率主要有 比例税率、超额累进税率、定额税率、超率累进税率。 10、比例税率:比例税率是指税额与征税对象按同一比例增长的税率。 11、速算扣除数:速算扣除数是按照全额累进计算的税额减去按照超额累进计算的税额之后的差额。 它是在采用超额累进税率计税时,简化计算应纳税额的一个常数。 12、累进税率:是指按征税对象数额的大小,规定不同等级的税率。是随着课税对象数额增加而递 增的税率。 13、全额累进税率:全额累进税率是以课税对象的全部数额为基础计征税款的累进税率。在课税对 象数额提高一个级距时,对课税对象全额都按提高一级的税率征税。 14、超额累进税率:超额累进税率,是把征税对象按数额大小分成若干等级,每一等级规定一个税 率,税率依次提高,但每一纳税人的征税对象则依其所属等级,同时适用几个税率分别计算。 并且,每一次计算仅以征税对象数额超过前级的部分作为计算基数,然后将计算结果相加得出应纳税款数额。 15、税收效应:是指政府通过税收政策及其手段对经济增长和经济稳定的影响。 16、增值税:是对在我国境内销售货物或提供加工、修理修配劳务以有进口货物的单位和个人,就 其取得的货物或应税劳务的销售额,以及进口货物的金额计算税额,并实行税款抵扣的一种流转税。 17、生产型增值税:固定资产的进项税额不允许从其销售产品的销项税额中抵扣。 18、收入型增值税:只允许抵扣当期计入产品成本的折旧部分进项税的,称为收入型增值税。 19、消费型增值税:准许全部抵扣当期购进的用于生产应税产品的固定资产进项税的,称为消费型 增值税。 20、进项额:是指企业购入原材料、燃料动力等及应税劳务时按增值税专用发票注明的增值税额 21、销项额:是指纳税人销售货物或应税劳务,按照销售额和规定的税率计算并向购买方收取增值 税额。 22、消费税:消费税是对特定消费品和消费行为在特定环节征收的一种间接税。 23、从量定额:以商品的重量、长度、容量、面积等计量单位为计税依据,按固定的单位应税额进 行计征的计税方法。 24、预定定价:纳税人与税收部门之间进行商量,以某一商品销售价格作为计税依据,缴纳税款, 以保证税收的收入。到一纳税期限,再按实际的商品销售价格计税后调整,多退少补。 25、企业所得税:企业所得税是对我国内资企业和经营单位的生产经营所得和其他所得征收的一种 税。 26、个人所得税:个人所得税(personal income tax)是调整征税机关与自然人(居民、非居民人)