第四章 贝叶斯决策分析

第四章 贝叶斯决策分析

前面所讨论过的风险型决策,其基本方法是将状态变量视为随机变量,用先验状态分布表示状态变量的概率分布,用期望值准则计算方案的满意程度。由于先验状态分布与实际情况存在一定误差,为了提高决策质量,需要通过市场调查,收集有关状态变量的补充信息,对先验分布进行修正,用后验状态分布进行决策,这就是本章将要介绍的贝叶斯决策。

第一节 贝叶斯决策的基本方法

一.贝叶斯决策的意义

在管理决策的实际过程中,往往有两种偏向。一是缺乏市场调查,对状态变量概率分布情况的掌握和分析还十分粗略,就匆忙进行决策分析,使得决策结果与市场现实的出入过大,造成决策失误;二是市场调查费用过高,收集的信息没有给企业带来应有的效益。

所以既要充分重视信息对决策的价值,同时也要注意信息自身的价值,少花钱多办事。只有将两者合理的结合起来,才能提高决策分析的科学性和效益性。如何将两者有机的结合也就是贝叶斯决策所要解决的问题。

在讨论贝叶斯决策方法之前,我们先来回顾在概率统计中学过的全概率公式和贝叶斯公式。

1. 离散情况:设有完备事件组{},(j=1,2,……,n ),满足条件θi θj =Ф(i ,j=1,2,……

,

n ;i ≠ j ),且∑=n

j j

1

θ

=Ω,对任一随机事件H ,其全概率公式和贝叶斯公式分别

为

P (H )=

∑=n

j j

j

P H P 1

|)

()(θθ ,()(j

P θ > 0) (4-1) P (θi |H )=)

()()(H P P H P i i θθ| =

)()()

()(j

n

j j

i i P H P P H P θθθθ∑

=1

|| ,

(i=1,2,。。。

,n ;P (H )>0) (4-2)

2. 连续情况:设随机变量θ的概率密度为p(θ),则对一随机变量τ,有

h (τ)=?

+∞

∞

-θθθτπd P )()(| (4-3)

k (θ| τ)=)

()

()(τθθτπh P |

=θ

θθτπθθτπd P P )()()

()(?

∞

+∞

-|| (h (τ)> 0) (4-4)

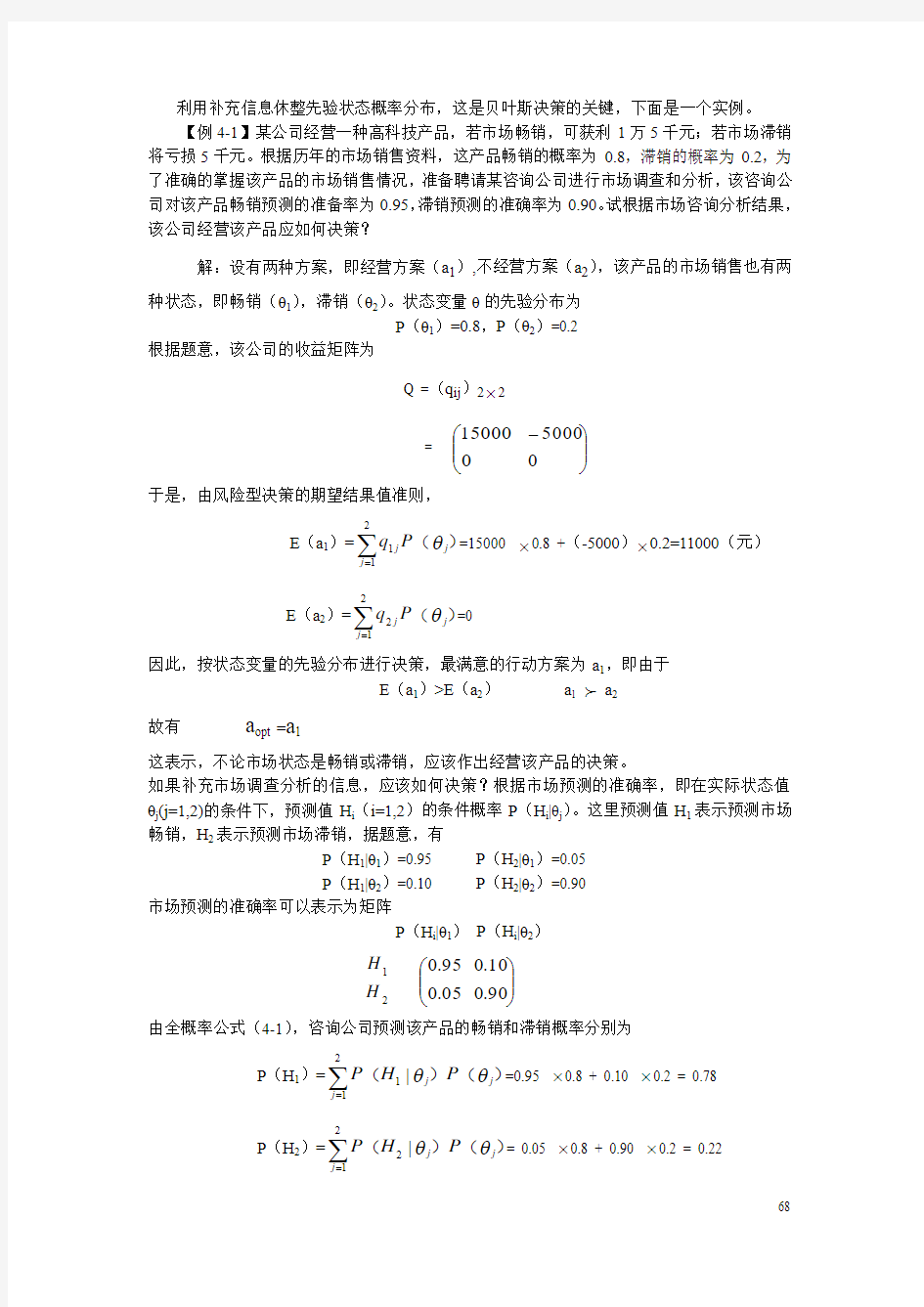

利用补充信息休整先验状态概率分布,这是贝叶斯决策的关键,下面是一个实例。 【例4-1】某公司经营一种高科技产品,若市场畅销,可获利1万5千元;若市场滞销将亏损5千元。根据历年的市场销售资料,这产品畅销的概率为0.8,滞销的概率为0.2,为了准确的掌握该产品的市场销售情况,准备聘请某咨询公司进行市场调查和分析,该咨询公司对该产品畅销预测的准备率为0.95,滞销预测的准确率为0.90。试根据市场咨询分析结果,该公司经营该产品应如何决策?

解:设有两种方案,即经营方案(a 1),不经营方案(a 2),该产品的市场销售也有两种状态,即畅销(θ1),滞销(θ2)。状态变量θ的先验分布为

P (θ1)=0.8,P (θ2)=0.2

根据题意,该公司的收益矩阵为

Q =(q ij )2?2

=

??015000 ???

?

-05000 于是,由风险型决策的期望结果值准则,

E (a 1)=

∑=2

11j j j

P q

)

(θ=15000 ?0.8 +(-5000)?0.2=11000(元) E (a 2)=

∑=2

1

2j j j

P q

)

(θ=0 因此,按状态变量的先验分布进行决策,最满意的行动方案为a 1,即由于

E (a 1)>E (a 2) a 1 a 2 故有 a opt =a 1

这表示,不论市场状态是畅销或滞销,应该作出经营该产品的决策。

如果补充市场调查分析的信息,应该如何决策?根据市场预测的准确率,即在实际状态值θj (j=1,2)的条件下,预测值H i (i=1,2)的条件概率P (H i |θj )。这里预测值H 1表示预测市场畅销,H 2表示预测市场滞销,据题意,有

P (H 1|θ1)=0.95 P (H 2|θ1)=0.05 P (H 1|θ2)=0.10 P (H 2|θ2)=0.90

市场预测的准确率可以表示为矩阵

P (H i |θ1) P (H i |θ2)

2

1H H

??05.095.0 ?

??

?

90.010.0 由全概率公式(4-1),咨询公司预测该产品的畅销和滞销概率分别为

P (H 1)=

∑=2

11

|j j j P H

P )

()(θθ=0.95 ?0.8 + 0.10 ?0.2 = 0.78 P (H 2)=

∑=2

1

2

|j j j P H

P )

()(θθ= 0.05 ?0.8 + 0.90 ?0.2 = 0.22

由贝叶斯公式(4-2),可得

P (θ1|H 1)=

)()()(1111|H P P H P θθ=78.08

.095.0?=0.9744

P (θ2|H 1)=

)()()(1221|H P P H P θθ=78.02.010.0?=0.0256

P (θ1|H 2)=

)()()(2112|H P P H P θθ=22.08.005.0?=0.1818

P (θ2|H 2)=

)

()()(2222|H P P H P θθ=22.02.090.0?=0.8182

用补充信息(市场预测)对状态变量(畅销或滞销)的先验分布进行修正,得到的状态变量的概率分布称为后验分布,后验分布表示为矩阵,称为后验分布矩阵,即

P (θ1|H i ) P (θ2| H i )

21

H H ??1818.09744.0 ???

?

8182.00256.0 当市场预测为畅销时,即事件H 1发生,用P (θ1|H 1),P (θ2|H 1)代替P (θ1),P (θ2),再

计算方案a 1,a 2的期望收益值

E (a 1|H 1)=

∑=2

1

11|j j j

q H P )(θ

= 0.9744 ?15000 – 0.0256 ?5000 =14487.2(元) E (a 2|H 1)=

∑=2

1

21|j j j

q H P )(θ

=0(元)

于是,a (H 1)=a 1,表示当预测值H 1发生时,最满意方案为经营该产品。 当市场预测为滞销时,即事件H 2发生,用P (θ1|H 1),P (θ2|H 1)代替P (θ1),P (θ2),计算方案a 1,a 2的期望收益值,即

E (a 1|H 2)=

∑=2

1

12|j j j

q H P )(θ

=0.1818 ? 15000 – 0.8182 ? 5000 = -1364元

E (a 2|H 2)=

∑=2

1

22|j j j

q H P )(θ

= 0元

此时,a (H 2)=a 2,表示预测为H 2时,最满意方案为不经营该产品。

从例1我们可以看出,贝叶斯决策就是通过市场调查分析获取补充信息,利用补充信息修正状态变量的先验分布,依据风险型决策的期望值准则,用后验分布替代先验分布,使得更符合实际情况,从而作出决策,找到最满意方案,提高决策的科学性和效益性。

二.贝叶斯决策的基本方法

设风险型决策问题(Ω,A ,F )的状态变量为θ,通过市场调查分析所获取的补充信息,用已发生的随机事件H 或已取值的随机变量τ表示,称H 或τ为信息值。信息值的可靠程度用在θ的条件下,信息值H 的条件分布P (H|θ)表示,在离散的情况下,θ取n 个值θj (j=1,2,….,n ),H 取m 个值H i (i=1,2,….,m),则条件分布矩阵

??)

()()()

()()()

()()(n m m m n n H P H P H P H P H P H P H P H P H P θθθθθθθθθ|||||||||2

12221212111

??????

?

称为贝叶斯决策的似然分布矩阵,它完整的描述了在不同状态值θj 的条件下,信息值H i 的可靠程度。贝叶斯决策基本方法是,利用市场调查获取的补充信息值H 或τ,去修正状态变量θ的先验分布。经过修正的状态变量θ的分布,称为后验分布,后验分布能够更准确的表示状态变量实际的分布情况,再利用后验分布对风险性决策问题(Ω,A ,F )作出决策分析,并测算信息的价值和比较信息的成本,从而提高决策的科学性和效益性。贝叶斯决策的关键,在于依据似然分布用贝叶斯公式求出后验分布。贝叶斯决策的基本步骤如下:

1. 验前分析:依据时常历年的统计数据和资料,决策分析人员按照自身的经验和判断,

应用状态分析方法测算和估计状态变量的先验分布,并计算各可行方案在不同自然状态下的条件结果值。利用这些信息,根据某种决策准则,对各可行方案进行评价和选择,找出最满意方案,称之为验前分析。由于依据先验分布进行决策,故称为验前分析。如果客观条件限制,例如时间,人力,物力和财力等条件限制,不可能更充分的进行市场调查收集信息,决策分析人员仅能完成验前分析这一步骤。 2. 预验分析:如果决策问题十分重要,而且各条件允许,应该考虑是否进行市场调查

和补充收集新信息,决策分析人员要对补充信息可能给企业带来的效益和所花费的成本进行权衡分析,如果信息的价值高于信息的成本,则应当补充信息,反之则补充信息大可不必。这种比较分析补充信息的价值和成本的过程,称为预验分析,如果获得补充信息的费用很小,本步骤可以省略,直接进行调查和收集信息。

3. 验后分析:经过前两个步骤,决策分析人员作出补充信息的决定,并通过市场调查

和分析补充信息,为验后分析做准备,验后分析的关键是利用补充信息修正先验分布,得到更加符合市场实际的后验分布。再利用后验分布进行决策分析,选出最满意的可行方案,并对信息的价值和成本做对比分析,对决策分析的经济效益情况做出合理的说明,验后分析和预验分析一样,都是通过贝叶斯公式修正先验分布,两者不同之处在于,预验分布是依据可能的调查结果,侧重于判断是否补充信息,验后分析是根据实际调查结果,侧重于选出最满意方案。

4. 序贯分析:社会经济实际中的决策问题,情况都比较复杂,可适当的将决策分析全

过程划分为若干阶段,每一阶段都包括先验分析,预验分析和验后分析等步骤。这样多阶段相互连接,前阶段决策结果是后阶段决策的条件,形成决策分析全过程,称之为序贯决策。

下面通过实例来说明该基本方法。

【例4-2】为开发某种新产品,某企业需要更新设备,有三种方案可供选择,即引进大型设备(a 1),引进中型设备(a 2),引进小型设备(a 3),市场对该新产品的需求状态也有三种,即需求量大(θ1),一般(θ2),小(θ3),根据市场预测,三种方案在三种不同的市场需求状态下,企业的效益用收益矩阵表示为

Q=(q ij )3?3 =

??101010102530202050--

????

? 其中,q ij (i ,j=1,2,3)表示方案a j 在需求状态下θj 下的收益值。根据历年资料 ,该产品各需求状态的概率分别为P (θ1)=0.3,P (θ2)=0.4,P (θ3)=0.3,为使新产品开发产销对路,该企业利用试销法做市场调查,在市场需求状态θj 的条件下,调查结果值H i 的条件概率P (H i |θj )如表4-1所示,H 1,H 2,H 3分别表示需求量大,需求量一般,需求量小。试对

表4-1 解:

1. 验前分析:

设本问题的收益矩阵为Q=(q ij )3?3

验前状态概率向量 P=(p 1,p 2,p 3)T =(0.3 ,0.4,0.3)T 行动方案向量 A=(a 1,a 2,a 3)T 可得E (A )=QP=(17,16,10)T 因此 a 1 >a 2 >a 3 所以 a opt =a 1

即投资引进大型设备,且最大期望收益值E 1=17(万元)

2. 预验分析:

由全概率公式,分别求出各需求状态调查结果值H i 的概率,即

P (H 1)=

∑=3

1

1

|j j j P H

P )

()(θθ =0.3 ? 0.6 + 0.4 ?0.2 +0.3 ?0.2

=0.32

P (H 2)=0.35 P (H 3)=0.33 再由贝叶斯公式(4-2)及似然分布矩阵数据,分别计算

P (θ1|H 1)=)

()

()(1111|H P P H P θθ=0.56 同理可得

P (θ2|H 1)=0.25 P (θ3|H 1)=0.19 P (θ1|H 2)=0.26 P (θ2|H 2)=0.57

P (θ3|H 2)=0.17 P (θ1|H 3)=0.09 P (θ2|H 3)=0.36 P (θ3|H 3)=0.55

于是当市场调查值H=H 1时,用后验分布代替先验分布,计算各方案的期望收益值

E (a 1|H 1)=

∑=3

1

11|j j j

q H P )(θ

=0.56 ? 50 + 0.25 ? 20 + 0.19 ?(-20) =29.2

E (a 2|H 1)=21.5 E (a 3|H 1)=10

因此,最大期望收益值

E (a opt |H 1)=max{ E (a 1|H 1),E (a 2|H 1),E (a 3|H 1)}

=E ~

1=29.2 当时常调查值H=H 1时,最满意方案为a 1 应当选择引进大型设备的投资方案 同样,当市场调查值为H 2时

E (a 1|H 2)=

∑=3

112|j j j

q H P )(θ

=21

E (a 1|H 1)=

∑=3

122|j j j

q H P )(θ

=20.35

E (a 1|H 1)=

∑=3

1

33|j j j

q H P )(θ

=10

因此,最大期望收益值

E (a opt |H 2)=max{ E (a 1|H 2),E (a 2|H 2),E (a 3|H 2)}

=E ~

2=21

故仍应引进大型设备。

当市场调查值为H 3时,用后验分布计算各方案的期望收益值

E (a 1|H 3)=

∑=3

113|j j j

q H P )(θ

=0.7

E (a 1|H 3)=

∑=3

123|j j j

q H P )(θ

=6.2

E (a 1|H 3)=

∑=3

1

33|j j j

q H P )(θ

=10

最大期望收益值

E (a opt |H 3)=max{ E (a 1|H 3),E (a 2|H 3),E (a 3|H 3)} =E ~

3=10 故此时应该选择引进小型设备的投资方案 该企业通过市场调查所得到的期望收益值 E 2=

∑=3

1~

i i

i

H P E )

( =0.32 ? 29.2 + 0.35 ? 21 + 0.33 ? 10

=19.99(万元)

而该企业在验前分析中的最大期望收益值为E 1=17,由此可见,通过市场调查,该企业的期望收益值增加了2.99万元,只要调查费用不超过2.99万元,那么进行调查行为就是有利可图的。

3. 验后分析

验后分析是把调查信息和验前信息结合起来,修正状态变量的先验分布,得到后验分布,并以此计算在调查信息值发生的条件下,各可行方案的期望收益值,比较得到最满意的决策方法,这一计算过程在预验分析阶段已经完成。

综上所述,如果市场调查费用不超过2.99万,就应该进行市场调查,若超过,则不应做市场调查。若进行市场调查,如果调查结果为需求量大,则选择引进大型设备,可获得期望收益值29.2万,如果调查结果为需求量一般,仍然选择引进大型设备,可获得期望收益值21万,如果调查结果为需求量小,则选择引进小型设备,可获得期望收益值10万。

第二节 贝叶斯决策信息的价值

从上面的例子可以看出,信息本身既有成本,也有价值。如何测算信息的价值也是本节将要讨论的问题。

一.完全信息的价值(EVPI )

通常,将能够提供状态向量真实情况的补充信息称为完全信息。掌握了完全信息,风险决策就转化为确定型决策,这对于解决决策问题无疑是有益的。例如,在例4-1中,若将状态θj (j =1,2)发生时H 1的条件概率改为

P (H 1 |θ1)=0.95 , P (H 1 |θ2)=0 则可以计算信息值H 1发生时的后验概率,可发现 P (θ1 | H 1)=1 P (θ2 | H 1)=0

这表示,当预测市场畅销时,该产品实际进入市场必定畅销,预测值H 1是完全信息值,该公司按此信息值决策,经营该产品则无任何风险。

1. 完全信息的意义

设H 1为补充信息值,若存在状态值θ0,使得条件概率 P (θ0 | H i )=1

或者当状态不为θ0时,总有

P (θ | H i )=0

则称信息值H i 为完全信息值

设决策问题的收益函数为Q=Q (a ,θ),其中a 为行动方案,θ为状态变量。H i 为完全信息值,掌握了H i 的最满意方案为a (H i ),其收益值为Q (a (H i ),θ)=a

max Q (a ,θ),验前

最满意方案a opt 的收益值为Q (a opt ,θ),掌握了完全信息值H i 前后收益值的增加量

a

max Q (a ,θ)- Q (a opt ,θ) (4-5)

称为在状态变量为θ时的完全信息值H i 的价值。

例如,在例4-1中,若P (θ2 | H 2)=1,则H 2是完全信息值,公司掌握了完全信息值H 2,最满意方案为a 2,即不经营该产品,a (H 2)=a 2。由于先验最满意方案为a 1,Q (a opt ,θ2)=-5000,于是

Q (a (H 2),θ2)- Q (a opt ,θ2)=a

max Q (a ,θ2)- Q (a opt ,θ2)

=0-(-5000)=5000元

因此,在θ=θ2时,完全信息值H 2的价值为5000元。

如果补充信息值H i 对每一个状态值θ都是完全信息值,则完全信息值H i 对状态值θ的期望收益值称为完全信息价值的期望值(Expected V alue of Perfect Information ),简称完全信息价值,记作EVPI 。

2.完全信息价值的计算 根据完全信息价值的意义,如果信息值H 对每一状态值θ都是完全信息值,则信息值H 的完全信息价值EVPI ,可以用公式(5-5)对θ求数学期望得到,即

EVPI=E[a

max Q (a ,θ)- Q (a opt ,θ)]

= E[a

max Q (a ,θ)] – E[Q (a opt ,θ)]

(4-6)

其中E 表示对状态变量θ求数学期望。

公式(4-6)可以表示为两种形式。在离散情况时,可写成

EVPI=

∑=≤≤n

j j ij

m

i p q

1

1max - E (a opt ) (4-7)

其中,收益矩阵为Q=(q ij )m ×n ,状态概率为P (θj )=p j (1,2,…..,n ),E (a opt )表示验前最满意行动方案的期望收益值。 在连续情况下,可写成

EVPI=

?

+∞

∞

-?θθθd p a Q a

)(),(max - E (a opt ) (4-8)

上面三个公式可以看出,完全信息价值EVPI ,实质上是掌握完全信息与未掌握完全信

息时,决策者期望收益值的增加量。

【例4-3】 试求例4-1中决策问题的完全信息价值。

解: 该决策问题的收益函数为离散情况,完全信息价值用(4-7)式计算。由例4-1可知

E (a opt )=E (a 1)=11000(元) 收益矩阵为

Q=(q ij )2?2=

??015000 ???

?

-05000 在掌握了完全信息的条件下,当θ=θ1时,采取行动方案a 1;当θ=θ2时,采取行动方案a 2,

于是,掌握了完全信息的期望收益值 E[a

max Q (a ,θ)]=

∑=≤≤2

1

2

1max j j ij

i p q

=15000 ? 0.8 + 0 ? 0.2 =12000(元) 因此,完全信息价值 EVPI=

∑=≤≤2

1

2

1max j j ij

i p q

- E (a opt )

=12000-11000 =1000(元)

【例4-4】 试求例4-2中新产品开发问题的完全信息价值 解: 由例4-2可知

E (a opt )= E (a 1)=17(万元) 收益矩阵

Q=(q ij )3?3 = ??101010102530202050--???

?

?

于是

∑=≤≤3

1

3

1max j j ij

i p q

=50?0.3+25?0.4+10?0.3

=28(万元)

由公式4-7 ,可得 EVPI=

∑=≤≤3

1

3

1max j j ij

i p q

- E (a opt )

=28-17=11 (万元)

二 .补充信息的价值(EV AI )

在贝叶斯决策的实际工作中,获取完全信息是困难的。在一般情况下,信息值H i 对状态值θ0来说,条件概率<1,信息值H i 并非完全信息。因此,需要讨论补充信息的价值及其计算。

1. 补充信息价值的意义

设H i (或τ)为补充信息值,决策者掌握了补充信息值H i (或τ)前后期望收益值的增加量,或者掌握了补充信息值H i (或τ)前后期望损失值的减少量,称为补充信息值H i (或τ)的价值。全部补充信息值H i (或τ)价值的期望制,称为补充信息价值的期望值,简称

补充信息价值,记作EV AI (Expected Value of Additional Information )。

例如,由例4-1知,对于补充信息值H 1,即市场预测畅销,掌握了H 1前后的最满意方案都是a 1,于是掌握了补充信息前后期望收益值的增加量为0,即信息值H 1的价值为0元,对于补充信息值H 2,即市场预测滞销,掌握了H 2前的最满意方案为a 1,其期望收益值为

E (a 1|H 2)=-1364(元)

掌握了H 2后的最满意方案为a 2,其期望收益值

E (a 2|H 2)=0(元)

于是,掌握了H 2前后期望收益值的增加量为

E (a 2|H 2)- E (a 1|H 2)=0-(-1364)=1364(元) 因此,补充信息价值

EV AI=0 ? P (H 1)+1364 ? P (H 2) =0 ? 0.78+1364 ? 0.22=300元 2,补充信息价值的计算

补充信息价值的计算公式有三种形式,可以证明,这三种形式是等价的。 1).按定义计算

EV AI=E τ{E θ|τ[Q (a (τ),θ)- Q (a opt ,Q )]} (4-9)

其中,a (τ)表示在信息值τ下的最满意方案,E θ|a 表示在信息值τ的条件下对状态值θ求期望,E τ 表示对信息值τ求期望。

公式(4-9)可分为两种情况。在离散情况时,则为 EV AI=∑∑-i

j i i j j opt

j

i

H P H P a Q H a Q )()(),()

),((}|][{θθθ (4-10)

在连续情况下,则为 EVPI=

?

?+∞

∞

-+∞

∞

--ττθτθθθτd h d k a Q a Q opt )()(),()),((}|][{ (4-11)

式中,k (θ|τ)表示在信息值τ的条件下θ的条件密度函数,h (τ)表示信息值的密度函数。

2).按期望收益值的增加值计算

EV AI=E τ{E Θ|τ[Q(a(τ),θ)]}-E(a opt ) (4-12) 它表示,补充信息价值等于掌握补充信息前后,最满意行动方案期望收益值的增加量。 下面,以离散情况为例,由公式(4-9)推出公式(4-12),由公式(4-10)右边第二项

∑∑i

i j

i j j opt

H P H P a

Q )

()(),(]|[θθ =]|[)()

(),(i j

i j i

j opt

H P H P a

Q ∑∑θθ =

][)(),(j j

j opt

P a

Q θθ∑

=E Θ[Q (a opt ,θ)]=E (a opt ) 即得公式(4-12)。

3).按期望损失值的减少量计算

EV AI=E[R (a opt ,θ)-E τ{E θ|τ [R (a (τ),θ)]} (4-13)

公式(4-13)由损失函数形式给出,表示补充信息价值等于掌握补充信息前后,最满意行动

方案期望损失值的减少量。

下面由公式(4-12)推出(4-13)

EVSI={ E τ [E Θ|τa

max Q (a ,θ)] –E[Q (a opt ,θ)]}

- { E τ [E Θ|τa

max Q (a ,θ)] - E τ [E Θ|τQ (a (τ),θ)]}

= {E[a

max Q (a ,θ)] –E[Q (a opt ,θ)]}

- E τ{ E Θ|τ[a

max Q (a ,θ)- Q (a (τ),θ)]}

= E[R (a opt ,θ)-E τ{E θ|τ [R (a (τ),θ)]} 通过一个实例来说明补充信息价值计算公式的应用。

【例4-5】试计算例4-1中咨询公司提供的补充信息价值。 解:由公式(4-12),咨询公司提供的补充信息价值 EV AI=E τ{E Θ|τ[Q ( a(τ),θ)]}-E(a opt ) 并由上一节例1可知

E(a opt )=E(a 1)=11000(元)

a(H 1) =a 1 , a(H 2) =a 2

于是,

E τ{E Θ|τ [Q (a(τ),θ)]}

=

∑∑==21

2

1

}|{i j i i j

j

i

H P H P H a Q )

()()),((θ

θ = ∑=2

1

111

}|{

j j

j

H P H P a Q )

()(),(θ

θ + ∑=2

1

222

}|{

j j

j

H P H P a Q )

()(),(θ

θ =14487.2 ? 0.78 + 0 ? 0.22

=11300(元) 因此,

EV AI=11300-11100=300(元)

三.补充信息价值与完全信息价值的关系

上面,我们介绍了完全信息和补充信息及其价值,这两者之间有什么关系?从它们的定义和计算公式不难证明,任何补充信息价值都是非负的,且不超过完全信息价值,即

EVPI ≥ EV AI ≥ 0 (4-14) 事实上,由(4-13)可知

EV AI=E[R (a opt ,θ)-E τ{E θ|τ [R (a (τ),θ)]} 由4-6式,得

EVPI= E[a

max Q (a ,θ)] – E[Q (a opt ,θ)]

=E[R(a opt,θ)]

于是,

EV AI=EVPI- Eτ{Eθ|τ [R(a(τ),θ)]} (4-15)

上式右边两项均非负,且第一项显然不小于第二项,因此,有

EVPI ≥EV AI ≥0

(4-14)式告诉我们,信息价值对于管理决策具有普遍意义,任何补充信息不会降低决策方案的经济效益,完全信息是一类特殊的补充信息,它是最有价值的信息。同时,这也从理论上说明,信息工作是科学决策十分重要不可缺少的环节。

第三节.抽样贝叶斯决策

由前知道,贝叶斯决策的关键是利用补充信息修正先验分布,使后验分布更加符合市场实际,从而提高决策质量。那么,获取补充信息主要途径是什么?这是本节所要讨论的内容。在管理决策中,最常用获取补充信息的方法是抽样,用抽样方法修正先验分布的决策,称做抽样贝叶斯决策。

一.抽样贝叶斯决策的基本方法

1.抽样贝叶斯决策的意义

设(ε1,ε2,....,εN)为来自决策总体ε的随机样本,为描述总体ε的性质,选择一个适当的统计量X,称为决策统计量。在状态变量θ固定的条件下,决策统计量X取值称为抽样信息值。利用抽样信息值作为补充信息值,去修正状态变量的先验分布,得到后验分布,再依据后验分布进行的贝叶斯决策,称为抽样贝叶斯决策。

2.抽样贝叶斯决策的步骤

抽样贝叶斯决策除了补充信息是靠抽样方法获取之外,其基本方法和步骤与一般贝叶斯决策相同,即按照验前分析,预验分析,验后分析和序贯分析四步骤进行。在多数情况下,抽样分布可以应用数理统计中的二项分布计算,根据不同条件,也可以应用泊松分布,正态分布等其它分布计算。

【例4-6】设某公司的一条生产线成批的生产某种零件,每批为800件。现将零件组装成仪器,根据过去的统计资料分析,零件的次品率及其相应的概率如表4-2。

表4-2

若组装成仪器调试时,发现次品零件则需要更换,每件更换的改装费为15元。若采取某种技术措施,可使每批零件的次品率降到最低为0.02,但每批要花费技术改造费500元,进行技术改造之后,采取抽样检验,抽取20个零件,发现一个次品。试对该公司是否应该采取技术改造措施作出决策分析。

解:先进行验前分析,设a1,a2分别表示不采取和采取技术措施,先验状态变量的概率向量为

P=(0.40,0.30,0.15,0.10,0.05)T

由题设给出的条件,方案a1在各状态下的收益值

Q(a1,θj)=q1j=-15 ?800θj,(j=1,2,。。。。,5)

方案a2在各状态下的收益值

Q(a2,θj)=q2j =-15?800?0.02-500

=-740(j=1,2,。。。。

,5) 于是,收益矩阵

Q=(q ij )2?5 = ??--740240 740740740740240018001200600--------?

??

?

相应的损失矩阵

R=(r ij )2?5 = ?

?5000

000140166010604600???? 方案a 1,a 2的期望损失值 E[R (a 1,θ)]=

∑=5

11j j j

P r

)

(θ=0 ? 0.4 + 0 ? 0.3 + 460 ? 0.15 + 1060 ? 0.10 + 1660 ? 0.05 =258 E[R (a 2,θ)]=

∑=5

1

2j j j

P r

)

(θ= 242 因此,验前最满意行动方案a opt =a 2,即采取技术措施。

再进行预验分析。利用二项分布计算抽样分布,设统计量X 表示抽取20个零件中发现次品的个数,“X=1”表示抽取20个零件中发现一个次品,由数理统计知识计算条件概率。例如,当p (θ2)=0.05时,条件概率

P (X=1|θ2)=20?0.05?(0.95)19=0.3773 同样,可求出其余状态下的条件概率 P (X=1|θj ),(j=1,3,4,5)

将上述结果代入后验概率计算表4-3的第(3)列,再计算各状态下的概率乘积 P (θj )P (X=1|θj ),(j=1,2,3,4,5)

例如,P (θ2)P (X=1|θ2)=0.30*0.3773=0.11319,并将结果置于表4-3的第(4)列。于是,由全概率公式可得P (X=1)=0.27927

而后验概率

P (θj |X=1)= P (θj )P (X=1|θj )/P (X=1) 求出所有状态下的后验概率,并置于第(5)列。

因此,方案a 1和a 2的期望损失值

E θ|X=1[R (a 1,θ)]=

∑==5

1

11|j j j

X P r

)

(θ =0 ?0.3903 +0 ? 0.4053 + 460 ? 0.14509 +1060 ? 0.04899

+ 1660 ? 0.01031 = 135.79 E θ|X=1[R (a 2,θ)]=

∑==5

1

21|j j j

X P r

)

(θ =251.89

由此可知,验后最满意方案a (H=1)=a 1,即不采取技术措施,其结论与验前分析相反。 表4-3

二.抽样信息的价值(EVSI )

用抽样方法得到的信息,其价值称为抽样信息价值(Expected Value of Sampling Information ),记为EVSI 。

由补充信息价值计算公式,容易推出抽样信息价值的计算公式,也有三种形式: 1)EVSI= E X {E θ|X [Q (a (X ),θ)- Q (a opt ,θ)]} (4-16)

其中,X 表示抽样信息值,a (X )表示掌握了抽样信息值X 后的最满意行动方案,公式表示抽样信息价值等于全部抽样信息值的价值的期望收益值,是按其定义进行计算的。

2) EVSI= E X {E θ|X [Q (a (X ),θ)]} - E (a opt ) (4-17)

公式表示,抽样信息价值等于掌握了抽样信息前后期望收益值的增加量。 3) EVSI= E[R (a opt ,θ)] - E X {E θ|X [R (a (X ),θ)]} (4-18)

公式表示,抽样信息价值等于掌握了抽样信息前后期望损失值的减少量。

下面,通过实例说明EVSI 计算公式的应用。

【例4-7】试计算例4-6中技术改造决策问题的抽样信息价值。

解:由公式(4-18),根据前面例子的计算结果知,a opt =a 2 ,于是, E[R (a opt ,θ)]=E[R (a 2,θ)]=242(元)

再计算公式4-18中等式右端的第二项,当X=1时,由前面例子计算结果可知,a (X=1)=a 1,且

E θ|X=1[R (a (X=1),θ)]= E θ|X=1[R (a 1,θ)]=135.79 用同样的方法,当抽样信息值X ≠1时,由

P (θj | X ≠1)=

)

()

()(1|1≠≠X P X P P j j θθ

容易求出

P (θ1| X ≠1)=0.40376 , P (θ2| X ≠1)=0.25920 P (θ3| X ≠1)=0.15191 , P (θ4| X ≠1)=0.11977 P (θ5| X ≠1)=0.06537 于是,有

E θ|X ≠1[R (a 1,θ)] =305.35 E θ|X ≠1[R (a 2,θ)] =238.17 因此,a (X ≠1)=a 2 , 而

E θ|X ≠1[R (a (X ≠1),θ)]= E θ|X ≠1[R (a 2,θ)]=238.17

所以

E X{ Eθ|X[R(a(X),θ)]}

= Eθ|X≠1[R(a(X≠1),θ)]P(X≠1)

+ Eθ|X=1[R(a(X=1),θ)]P(X=1)

=238.17 ?0.72073 + 135.79 ?0.27927

=209.58

所以,由公式(4-18),抽样信息价值

EVSI=E(R(a opt,θ))-E X{Eθ|X[R(a(X),θ)]}

=240 – 209.58

= 32.42(元)

三. 最佳样本容量

用抽样方法获取补充信息,提高了决策的效益。然而抽样需要支付费用,费用大小与样本容量有关,样本容量越大,抽样费用越高。如何确定样本容量的一个最佳值,既能提高决策的效益,又使支付费用尽量的小。,下面,将讨论抽样的规模问题。

1.抽样成本和抽样净收益

在抽样贝叶斯决策中,抽样所支付的费用称为抽样成本,记作CS,由于抽样成本是样本容量N的函数,抽样成本常记为CS(N)。

当N≠0时,抽样成本CS(N)分为两部分,固定成本C f和可变成本C v N,其中C v 表示单位可变成本。于是,抽样成本

CS(N)=C f + C v N ,(N≥1)(4-19)同样,抽样信息价值也是样本容量N 的函数,记为EVSI(N),抽样信息价值与抽样成本之差,称为抽样净收益值(Expected Net Gain from Sampling),记做ENGS,由于抽样净收益值ENGS也是样本容量N的函数,故有

ENGS(N)=EVSI(N)-CS(N)(4-20)抽样净收益值ENGS(N)是抽样贝叶斯决策的重要指标,以此确定抽样调查工作的必要性。当ENGS(N)>0时,抽样分析给决策带来正效益,应该进行抽样分析。反之,当ENGS(N)≤0时,抽样分析给决策带来负效益,一般情况下,应否定抽样调查方案。当然,特殊情况应例外,例如社会公益性决策,以社会效益为主,经济效益从属第二位。

2.最佳样本容量

当抽样净收益值ENGS(N)>0时,样本容量常有若干个,此时,应该选择使ENGS(N)取最大值的样本容量N,使ENGS(N)达到最大值的样本容量N 的非负整数,称为最佳样

本容量,记作N *

,如果最佳样本容量N

*

存在若干个,则取其最小的一个。

由于

ENGS(N)=EVSI(N)-CS(N)>0

于是,有

CS(N) 所以CS(N) 即 C f + C v N ≤EVPI 则N < (EVPI-C f)/ C V(4-21) 上式给出了样本容量N 的取值范围,在此范围内,找到有限个N值,分别计算相应的ENGS(N)值,并列表比较,从中找出最大值ENGS(N*),从而求得最佳样本容量N*。 应该指出,当样本容量N 变化范围较大时,求最佳样本容量N * 的计算量较大。在实际应用中,一般用计算机编程计算。另外,也可以用几何描点法寻求N * 近似解。先找出一些有代表性的N 值,计算出响应的ENSI (N )和CS (N )值,并求出对应的ENGS (N )值,用描点法分别绘出相应曲线。在曲线ENGS (N )上,找出最大值所对应的样本容量,即最佳样本容量N * 的近似值。(见下图) 第四节 贝叶斯风险和贝叶斯原则 一.决策法则 在前面我们已经讨论了贝叶斯决策的基本方法。其基本思路是用补充信息修正先验分布,依据后验分布决策,选择最满意方案。当补充信息值确定后,通过适当的方法确定对应的最满意行动方案。这种过程,实际上就是一种补充信息值对应最满意行动方案的法则。一般地,从补充信息值τ(或H )的集合到行动方案a 的集合的单值对应称为决策法则。记作 a=δ(τ) 或 a=δ(H ) 例如,在例4-1中,补充信息值集{H 1,H 2}到行动方案集{a 1,a 2}的对应法则共有22=4个,即 δ1(H )=a 1 当H=H 1 或H=H 2 δ2(H )=?? ?==2 211a H H a H H ,当,当 δ3(H )=???==21 1 2a H H a H H ,当,当 δ4(H )=a 2,当H=H 1或H=H 2 一般地,若某决策问题有m 个行动方案,n 个补充信息值,则决策法则共有m n 个。 在这m n 个法则中,通过某一原则,选出其中最佳者,称为最佳决策法则。 二.贝叶斯风险 设决策法则δ(τ),对于状态变量θ的任一值。当补充信息值τ确定后,行动方案a=δ(τ)也就随之确定,则对应的损失值为R (δ(τ),θ)。显然,损失值越小,决策法则越优。为了给出一个评价决策法则δ优劣的标准,对任一状态变量值θ,取损失值R (δ(τ),θ)对所有补充信息值τ的数学期望,作为评价指标。在状态值θ下,损失值R (δ(τ),θ)对补充信息值τ的数学期望,称为决策法则δ的风险函数,记作 ρ(δ,θ)=E τ|θ[R (δ(τ),θ)] (4-22) 类似地,在抽样信息情况下,风险函数可以记为 ρ(δ,θ)=E X|θ[R (δ(X ),θ)] (4-23) 这表示风险函数ρ(δ,θ)仍是在状态值θ下,决策法则δ对全部补充信息值的平均损失。 风险函数ρ(δ,θ)仍是状态变量θ的函数。一个最佳决策法则,应该对于所有状态值θ,其平均风险函数值最小。为此,引入贝叶斯风险的概念。 设决策法则δ,风险函数ρ(δ,θ)对状态θ的数学期望,称为决策法则δ的贝叶斯风险,记作 B (δ)=E θ[ρ(δ,θ)] (4-24) 应该指出,贝叶斯风险B (δ)是一个常数,表示决策法则δ,对一切补充信息值τ和状态值θ的平均损失值。 三.贝叶斯原则 以贝叶斯风险作为评价决策法则优劣的原则,称为贝叶斯原则。在贝叶斯原则下,贝叶斯风险最小的决策法则称为最佳决策法则。 下面,通过实例说明贝叶斯风险和贝叶斯原则。 【例4-8】在例4-1中,试求各决策法则的贝叶斯风险以及贝叶斯原则下的最佳决策法则。 解:如前所述,该问题有四个决策法则,即δk (H )(k=1,2,3,4),其损失矩阵 R=(r ij )2?2= ??150000 ? ?? ?05000 并且,有 P (θ1)=0.8 P (θ2)=0.2 P (H 1|θ1)=0.95 , P (H 1|θ1)=0.05 P (H 1|θ2)=0.10 , P (H 2|θ2)=0.90 对于决策法则 δ1(H )=a 1 当H=H 1 或H=H 2时 风险函数 ρ(δ1,θ1) = E H |θ1[R (δ1(τ),θ1)]= E H |θ1 [R (a 1,θ1)] =R (a 1,θ1)P (H 1|θ1)+ R (a 1,θ1)P (H 2|θ1) =0 ? 0.95+0 ? 0.05=0 ρ(δ1,θ2) = E H |θ2[R (δ1(τ),θ2)]= E H |θ2 [R (a 1,θ2)] =R (a 1,θ2)P (H 1|θ2)+ R (a 1,θ2)P (H 2|θ2) =5000 ? 0.10+5000 ? 0.90=5000 于是,由公式(4-24),则决策法则δ1的贝叶斯风险 B (δ1)=E θ[ρ(δ1,θ)] =ρ(δ1,θ1)P (θ1)+ρ(δ1,θ2)P (θ2) =0 ? 0.8+5000 ? 0.2=1000 同样可以计算其余决策法则δ1,δ2,δ 3 的贝叶斯风险。对于 δ2(H )=???==2211a H H a H H ,当,当 有B (δ2)=700 对于 δ3(H )=?? ?==2 112a H H a H H ,当,当 有B (δ3)=12300 对于 δ4(H )=a 2,当H=H 1或H=H 2,有B (δ4)=12000 则 min{B (δ1),B (δ2),B (δ3),B (δ4)}= B (δ2)=700 因此,贝叶斯原则下最佳决策法为δ2,即当市场预测畅销时经营该产品,当市场预测滞销时不经营该产品。这与例4-1贝叶斯决策的结论完全一致。 最后,我们要指出,可以证明,贝叶斯决策所得到的决策法则,就是贝叶斯原则下的最佳决策法则,并且,最佳决策法则的贝叶斯风险等于后验完全信息价值,即 B (δopt )=后验EVPI =E τ{E θ|τ[R (a (τ),θ)]} 其中,δopt 表示贝叶斯原则下的最佳决策法则。由公式(4-15)推知,δopt 的贝叶斯风险也可 以用完全信息值与补充信息价值之差计算,即 B (δopt )=EVPI - EV AI 参考资料: 1. 彭勇行。《管理决策分析》。科学出版社,2000 2. 胡永宏,贺思辉。《综合评价方法》。科学出版社,2000 习题四: 1. 某厂家试制某新产品准备投产。有两种可行方案,大批量投产(a 1)和不投产(a 2)。 根据统计资料,新产品的销售状态和收益如表4-4。由于滞销亏损较大,厂家考虑采取试销法,试销费用60万元。根据过去资料,试销对市场情况估计的可靠程度如表4-5。对此问题: ○ 1作出贝叶斯决策分析,并画出决策树图。 2 2. 某公司经营某种商品,可以采取的经营方案有三种:a 1(大批量),a 2(中批量),a 3(小批量)。市场销售状态有三种:θ1(畅销),θ2(一般),θ3(滞销),其收益矩阵(单位:万元)为 Q=(q ij )3?3=?????1050100 94030 ???? ?--62060 已知市场销售状态概率P (θ1)=0.2,P (θ2)=0.5,P (θ3)=0.3。该公司通过进行市 场预测,其似然分布矩阵为 P (H i |θ1) P (H i |θ2) P (H i |θ3) 321 H H H ?????05.015.080 .0 10.070.020.0 ???? ?90.008.002.0 其中H 1,H 2,H 3分别表示预测值畅销,一般,滞销。市场预测费用为5万元。对此问题: ○ 1 计算EVPI 。 ○ 2 计算EV AI ,并判断是否进行市场预测。 ○ 3 画出决策树。 3. 有两类外表相同的盒子。甲类盒子只有一个,其中装有80个红球,20个白球;乙类盒 子共有三个,每个盒子装有20个红球,80个白球。今从中任取一盒,请猜是哪类盒子。猜中得1元,不中不得钱。如果允许从盒子中取出一个球观察 ○ 1 试进行抽样贝叶斯决策; ○ 2 计算EVSI 。 关于决策分析的论文 选择方案的一般原则,也就是指导人们选择行动方案的一般原则。被称为决策准则。传统的决策理论认为,决策者是“理性人”或“经济人”,在决策时他们受“最优化”的行为准则支配,应当选择“最优”方案。 现代决策理论认为,由于决策者在认识能力和时间、成本、情报来源等方面的限制,不能坚持要求最理想的解答,常常只能满足于“令人满意的”或“足够好的”决策。因此。实际上人们在决策时并不考虑一切可能的情况,而只考虑与问题有关的特定情况,使多重目标都能达到令人满意的、足够好的水平,以此作为行动方案。下面举例来详细说明决策分析中的乐观主义决策和悲观主义决策两种方法。 举例:某城市需建立垃圾焚烧炉,并用来发电,提供给附近工业新区用电,制定了三种方案:A1方案,引进进口炉;A2方案,引进国外厂商部分先进技术,国内生产;A3方案,采用国产焚烧炉。其中进口炉由于采用了先进技术,对垃圾中町燃烧热值利用较高,因此发电量较高,当然单位废物运行成本也高;国产炉由于技术不成熟,对于同样垃圾发电量要低,但是运行成本低;A2方案炉子发电量和运行成本居于二者之间。由于工业新区刚刚建立,对于其发展前途和发展规模缺乏必要资料和准确预测,因此对于其将来企业数以及用电量无法进行有效估计,因此有可能出现进口炉发电量虽大,但是面对状态N3,多生产的电卖不出去,而处理成本较高,因此可能亏本,如表3—1所述(一200),但是也有可能在状态N1下有较大收益,处理成本由卖电所抵消同时产生效益,因此收益受到未来发生自然状态影响,其他方案同样也是如此,这就需要做出一个科学合理的决策。 (1)乐观主义原则 采用这种方法的决策者一般为敢担当风险的人,决不放弃任何一个获得好结果的机会。 具体方法是:找出不同自然状态下的最好效益值,再从中选取出有最大收益的所对应方案为所求的决策方案,见表3—2。 (本科毕业设计论文) 毕业设计(论文)外文资料翻译 作者: 学科专业: 学号: 班级: 指导老师: 2014年6月 变分贝叶斯独立分量分析 摘要 信号的盲分离通过info-max 算法在潜变量模型中被视为最大似然学习潜变量模型。在本文我们提出一个变换方法最大似然学习这些模型,即贝叶斯推理。它已经被证明可以应用贝叶斯推理来确定在主成分分析模型潜在的维度。在本文我们为去除在独立分量分析模型中不必要的来源维度获得类似的方法。我们给一个玩具数据集和一些人为的混合图像提出结果。 1.引言 独立分量分析的目的是为一个基于概率性的独立原件找到一个表示法。实现这样的表示方法是给潜变量是独立约束的潜变量模型拟合一个数据。我们假设一个,有潜在的尺寸W ,观察到的尺寸P 和我们的数据集包含样本n 的模型M 。在ICA 方法中通常把潜在的维度称为“来源”。因此我们为独立生成潜在变量X 寻找模型表示,我们将任何给定的数据点n 带入 ∏== I i in n x p x p 1 )()( 假设高斯噪声,观察到的变量的每个实例化的概率,带入 )2 exp(2),,,(2μβ πβμβ--= n x n n n W t W x t p 其中W 是PXI 矩阵的参数,B 代表了一种逆噪声方差和u 是一个向量的方法。 1.1源分布 众所周知在独立分量分析,潜在分布的选择是很重要的。特别说明它必须是非高斯。非高斯源分布可以分成两类,那些积极的峰度或“沉重的尾巴”和那些消极的峰度或“光明的尾巴”。前者被称为超高斯分布,后者是亚高斯。如果我 们真正的源分布属于这两个中的任何一个类我们可以尝试分开。对于我们的ICA 模型,我们遵循?(1998)选择超高斯或者是亚高斯灵活的源分布。的运算结果的模型应用于两个可能发生的事。阿蒂亚斯选择了每个因素的混合物M 高斯模型 () ∏∑==?? ????=I i m m ni M m m n m x x N p 121 ,)(σπ }{m π是混合系数和每个组件是由一个意思毫米和方差q2m 。 阿蒂亚斯提到作为独立的因子分析模型。我们可能现在写下一个可能性,是一个函数的参数W,β,μ ()()()?∏==x x x t n n n n N n d p W p W p μβμβ,,,,,t 1 这个功能现在可以最大化的参数来确定独立的组件。传统的优化执行限制作为B 倾向于零。这种方法由贝尔和介绍了盲源分离作为信息最大化算法。与最大的关系可能是由不同的作者包括卡多佐指出(1997)和麦(1996)。 2.ICA 的贝叶斯形式主义 在本文中我们提出,按照推断模型的参数化的贝叶斯方法,而不是通过最大似然学习的参数。这要求我们把先验对模型参数。我们的目标是如何通过一个特定的选择我们的先验分布的显示P(W)我们可能自动判断哪些已经产生了数据源的数量。我们是主教的贝叶斯PCA (1999年),它的目的是确定在启发我们的方法主要子空间的自动维数。我们选择将噪音精密β,与以前的马, ()() b ββαββ,gam p = 这里我们定义伽玛分布 ()() ()τττ b a b a a a b -Γ= -exp ,gam 1 对于混合矩阵W ,我们认为高斯之前。特别是每一个的相关性输入可通过使用自动相关性确定(ARD )来确定前(尼尔,1996;麦凯,1995年) ()() ∏∏==-=I i P p i ip N W p 11 1 ,0αωα 贝叶斯决策模型及实例分析 一、贝叶斯决策的概念 贝叶斯决策,是先利用科学试验修正自然状态发生的概率,在采用期望效用最大等准则来确定最优方案的决策方法。 风险型决策是根据历史资料或主观判断所确定的各种自然状态概率(称为先验概率),然后采用期望效用最大等准则来确定最优决策方案。这种决策方法具有较大的风险,因为根据历史资料或主观判断所确定的各种自然状态概率没有经过试验验证。为了降低决策风险,可通过科学试验(如市场调查、统计分析等)等方法获得更多关于自然状态发生概率的信息,以进一步确定或修正自然状态发生的概率;然后在利用期望效用最大等准则来确定最优决策方案,这种先利用科学试验修正自然状态发生的概率,在采用期望效用最大等准则来确定最优方案的决策方法称为贝叶斯决策方法。 二、贝叶斯决策模型的定义 贝叶斯决策应具有如下容 贝叶斯决策模型中的组成部分: ) ( ,θ θP S A a及 ∈ ∈。概率分布S P∈ θ θ) (表示决策 者在观察试验结果前对自然θ发生可能的估计。这一概率称为先验分布。 一个可能的试验集合E,E e∈,无情报试验e0通常包括在集合E之。 一个试验结果Z取决于试验e的选择以Z0表示的结果只能是无情报试验e0的结果。 概率分布P(Z/e,θ),Z z∈表示在自然状态θ的条件下,进行e试验后发生z结果 的概率。这一概率分布称为似然分布。 c 以及定义在后果集合C的效用函数u(e,Z,a,θ)。 一个可能的后果集合C,C 每一后果c=c(e,z,a,θ)取决于e,z,a和θ。.故用u(c)形成一个复合函数u{(e,z,a,θ)},并可写成u(e,z,a,θ)。 三、贝叶斯决策的常用方法 3.1层次分析法(AHP) 在社会、经济和科学管理领域中,人们所面临的常常是由相互关联,相互制约的众多因素组成的复杂问题时,需要把所研究的问题层次化。所谓层次化就是根据所研究问题的性质和要达到的目标,将问题分解为不同的组成因素,并按照各因素之间的相互关联影响和隶属关系将所有因素按若干层次聚集组合,形成一个多层次的分析结构模型。 3.1.1层次分析模型 最高层:表示解决问题的目的,即层次分析要达到的目标。 中间层:表示为实现目标所涉及的因素,准则和策略等中间层可分为若干子层,如准则层,约束层和策略层等。 最低层:表示事项目标而供选择的各种措施,方案和政策等。 3.1.2层次分析法的基本步骤 (l) 建立层次结构模型 在深入分析研究的问题后,将问题中所包括的因素分为不同层次,如目标层、指标层和措施层等并画出层次结构图表示层次的递阶结构和相邻两层因素的从属关系。 (2) 构造判断矩阵 判断矩阵元素的值表示人们对各因素关于目标的相对重要性的认识。在相邻的两个层次中,高层次为目标,低层次为因素。 (3) 层次单排序及其一致性检验 判断矩阵的特征向量W经过归一化后即为各因素关于目标的相对重要性的排序权值。利用判断矩阵的最大特征根,可求CI和CR值,当CR<0.1时,认为层次单排序的结果有满意的一致性;否则,需要调整判断矩阵的各元素的取值。 (4) 层次总排序 计算某一层次各因素相对上一层次所有因素的相对重要性的排序权值称为层次总排序。由于层次总排序过程是从最高层到最低层逐层进行的,而最高层是总目标,所以,层次总排序也是计算某一层次各因素相对最高层(总目标)的相对重要性的排序权值。 设上一层次A包含m个因素A1,A2,…,A m其层次总排序的权值分别为a1,a2,…,a m;下一层次B包含n个因素B1,B2,…,B n,它们对于因素A j(j=1,2,…,m)的层次单排序权值分别为:b1j,b2j,…,b nj(当B k与A j无联系时,b kj=0),则B层次总排序权值可按下表计算。 层次总排序权值计算表 浅谈贝叶斯方法 随着MCMC(马尔可夫链蒙特卡尔理论Markov chain Monte Carlo)的深入研究,贝叶斯(T.Bayes(1702~1761))统计已成为当今国际统计科学研究的热点。翻阅近几年国内外统计学方面的杂志,特别是美国统计学会的JASA(Journal of the American Statistical Association) 、英国皇家学会的统计杂志JRSS(Journal of the Royal Statistical Society)[1]等,几乎每期都有“贝叶斯统计”的论文。贝叶斯统计的应用范围很广,如计算机科学中的“统计模式识别”、勘探专家所采用的概率推理、计量经济中的贝叶斯推断、经济理论中的贝叶斯模型等。托马斯·贝叶斯在18世纪上半叶群雄争霸的欧洲学术界可谓是个重要人物,他首先将归纳推理法应用于概率论,并创立了贝叶斯统计理论,对于统计决策函数、统计推理、统计估算等作出了贡献。贝叶斯所采用的许多概率术语被沿用至今。他的两篇遗作于逝世前4个月,寄给好友普莱斯(R.Price,1723~1791)分别于1764年、1765年刊于英国皇家学会的《哲学学报》。正是在第一篇题为“机会学说中的一个问题的解”(An essay towards solving a problem in the doctrine of chance)的论文中,贝叶斯创立了逆概率思想。统计学家巴纳德赞誉其为“科学史上最著名的论文之一”。 一、第一部分中给出了7个定义。 定义1 给定事件组,若其中一个事件发生,而其他事件不发生,则称这些事件互不相容。 定义2若两个事件不能同时发生,且每次试验必有一个发生,则称这些事件相互对立。 第四章贝叶斯分析 Bayesean Analysis §4.0引言 一、决策问题的表格表示——损失矩阵 对无观察(No-data)问题a=δ 可用表格(损失矩阵)替代决策树来描述决策问题的后果(损失): 或 损失矩阵直观、运算方便 二、决策原则 通常,要根据某种原则来选择决策规则δ,使结果最优(或满意),这种原则就叫决策原则,贝叶斯分析的决策原则是使期望效用极大。本章在介绍贝叶斯分 析以前先介绍芙他决策原则。 三、决策问题的分类: 1.不确定型(非确定型) 自然状态不确定,且各种状态的概率无法估计. 2.风险型 自然状态不确定,但各种状态的概率可以估计. 四、按状态优于: l ij ≤l ik ?I, 且至少对某个i严格不等式成立, 则称行动a j 按状态优于a k §4.1 不确定型决策问题 一、极小化极大(wald)原则(法则、准则) a 1a 2 a 4 min j max i l (θ i , a j ) 或max j min i u ij 例: 各行动最大损失: 13 16 12 14 其中损失最小的损失对应于行动a 3 . 采用该原则者极端保守, 是悲观主义者, 认为老天总跟自己作对. 二、极小化极小 min j min i l (θ i , a j ) 或max j max i u ij 例: 各行动最小损失: 4 1 7 2 其中损失最小的是行动a 2 . 采用该原则者极端冒险,是乐观主义者,认为总能撞大运。 三、Hurwitz准则 上两法的折衷,取乐观系数入 min j [λmin i l (θ i , a j )+(1-λ〕max i l (θ i , a j )] 例如λ=0.5时 λmin i l ij : 2 0.5 3.5 1 (1-λ〕max i l ij : 6.5 8 6 7 两者之和:8.5 8.5 9.5 8 其中损失最小的是:行动a 4 四、等概率准则(Laplace) 用 i ∑l ij来评价行动a j的优劣 选min j i ∑l ij 上例: i ∑l ij: 33 34 36 35 其中行动a1的损失最小五、后梅值极小化极大准则(svage-Niehans) 定义后梅值s ij =l ij -min k l ik 其中min k l ik 为自然状态为θ i 时采取不同行动时的最小损失. 贝叶斯方法 贝叶斯分类器是一种比较有潜力的数据挖掘工具,它本质上是一种分类手段,但是它的优势不仅仅在于高分类准确率,更重要的是,它会通过训练集学习一个因果关系图(有向无环图)。如在医学领域,贝叶斯分类器可以辅助医生判断病情,并给出各症状影响关系,这样医生就可以有重点的分析病情给出更全面的诊断。进一步来说,在面对未知问题的情况下,可以从该因果关系图入手分析,而贝叶斯分类器此时充当的是一种辅助分析问题领域的工具。如果我们能够提出一种准确率很高的分类模型,那么无论是辅助诊疗还是辅助分析的作用都会非常大甚至起主导作用,可见贝叶斯分类器的研究是非常有意义的。 与五花八门的贝叶斯分类器构造方法相比,其工作原理就相对简单很多。我们甚至可以把它归结为一个如下所示的公式: 选取其中后验概率最大的,即分类结果,可用如下公式表示 贝叶斯统计的应用范围很广,如计算机科学中的“统计模式识别”、勘探专家所采用的概率推理、计量经济中的贝叶斯推断、经济理论中的贝叶斯模型等。 上述公式本质上是由两部分构成的:贝叶斯分类模型和贝叶斯公式。下面介绍贝叶斯分类器工作流程: 1.学习训练集,存储计算条件概率所需的属性组合个数。 2.使用中存储的数据,计算构造模型所需的互信息和条件互信息。3.使用种计算的互信息和条件互信息,按照定义的构造规则,逐步构建出贝叶斯分类模型。 4.传入测试实例 .根据贝叶斯分类模型的结构和贝叶斯公式计算后验概率分布。.选取其中后验概率最大的类,即预测结果。 一、第一部分中给出了个定义。 定义给定事件组,若其中一个事件发生,而其他事件不发生,则称这些事件互不相容。 定义若两个事件不能同时发生,且每次试验必有一个发生,则称这些事件相互对立。 定义若定某事件未发生,而其对立事件发生,则称该事件失败 管理决策分析 贝叶斯决策分析文献综述 单位:数信学院管理07 小组成员:0711200209 王双 0711200215 韦海霞 0711200217 覃慧 完成日期:2010年5月31日 有关贝叶斯决策方法文献综述 0. 引言 决策分析就是应用管理决策理论,对管理决策问题,抽象出系统模型,提出一套解决方法,指导决策主体作出理想的决策。由于市场环境中存在着许多不确定因素 ,使决策者的决策带有某种程度的风险。而要做出理想的抉择,在决策的过程中不仅要意识到风险的存在,还必须增加决策的可靠性。在风险决策中,给出了很多如何确定信息的价值以及如何提高风险决策可靠性的方法。根据不同的风险情况,要采取不同的风险决策分析的方法。贝叶斯决策分析就是其中的一种。 1.贝叶斯决策分析的思想及步骤 从信息价值的经济效用的角度,讨论贝叶斯公式在风险决策中的应用。首先根据期望值原则,以先验概率为基础,找到最优方案及其期望损益值和风险系数,然后用决策信息修正先验分布,得到状态变量的后验分布,并用后验分布概率计算各方案的期望损益值,找出最满意方案,并计算其风险系数(这里计算的风险系数应比仅有先验条件下计算的风险系数要小),最后求出掌握了全部决策信息值的期望损益值。用全部决策信息值的期望损益值减去没有考虑决策信息时的期望收益,就得到了决策信息的价值。 步骤如下: (1)已知可供选择的方案,方案的各状态概率,及各方案在各状态下的收益值。 (2)计算方案的期望收益值,按照期望收益值选择方案。 (3)计算方案的期望损益标准差和风险系数。运用方案的风险系数来测度其风险度,即得到每个方案每一单位期望收益的离散程度指标。该指标越大,决策风险就越大。期望损益标准差公式: ∑=-= n 12A )()(i i Ai x P EMA CP δ 风险系数: )() (1i i u E u D V =δ (4)利用贝叶斯公式对各种状态的概率进行修正。先算出各个状态下的后验概率,计算掌握了决策信息后的最满意方案的期望收益值和风险系数,最后算出信息的价值。 2. 贝叶斯决策分析的应用领域 2.1 港口规划等问题 港口吞吐量()i s 与其预测出现的现象()j z 为相互独立的事件。事件,i j s z 发生的概率分别是()i P s 、()j P z 。在事件j z 发生的条件下,事件i s 发生的概率为(/)i j P s z 。运用贝叶斯公式进行事件的原因分析和决策。根据贝叶斯定理可求得 论贝叶斯分类、决策树分类、感知器分类挖掘算法的优势与劣势 摘要本文介绍了在数据挖掘中数据分类的几个主要分类方法,包括:贝叶斯分类、决策树分类、感知器分类,及其各自的优势与劣势。并对于分类问题中出现的高维效应,介绍了两种通用的解决办法。 关键词数据分类贝叶斯分类决策树分类感知器分类 引言 数据分类是指按照分析对象的属性、特征,建立不同的组类来描述事物。数据分类是数据挖掘的主要内容之一,主要是通过分析训练数据样本,产生关于类别的精确描述。这种类别通常由分类规则组成,可以用来对未来的数据进行分类和预测。分类技术解决问题的关键是构造分类器。 一.数据分类 数据分类一般是两个步骤的过程: 第1步:建立一个模型,描述给定的数据类集或概念集(简称训练集)。通过分析由属性描述的数据库元组来构造模型。每个元组属于一个预定义的类,由类标号属性确定。用于建立模型的元组集称为训练数据集,其中每个元组称为训练样本。由于给出了类标号属性,因此该步骤又称为有指导的学习。如果训练样本的类标号是未知的,则称为无指导的学习(聚类)。学习模型可用分类规则、决策树和数学公式的形式给出。 第2步:使用模型对数据进行分类。包括评估模型的分类准确性以及对类标号未知的元组按模型进行分类。 常用的分类规则挖掘方法 分类规则挖掘有着广泛的应用前景。对于分类规则的挖掘通常有以下几种方法,不同的方法适用于不同特点的数据:1.贝叶斯方法 2.决策树方法 3.人工神经网络方法 4.约略集方法 5.遗传算法 分类方法的评估标准: 准确率:模型正确预测新数据类标号的能力。 速度:产生和使用模型花费的时间。 健壮性:有噪声数据或空缺值数据时模型正确分类或预测的能力。 伸缩性:对于给定的大量数据,有效地构造模型的能力。 可解释性:学习模型提供的理解和观察的层次。 影响一个分类器错误率的因素 (1) 训练集的记录数量。生成器要利用训练集进行学习,因而训练集越大,分类器也就越可靠。然而,训练集越大,生成器构造分类器的时间也就越长。错误率改善情况随训练集规模的增大而降低。 (2) 属性的数目。更多的属性数目对于生成器而言意味着要计算更多的组合,使得生成器难度增大,需要的时间也更长。有时随机的关系会将生成器引入歧途,结果可能构造出不够准确的分类器(这在技术上被称为过分拟合)。因此,如果我们通过常识可以确认某个属性与目标无关,则将它从训练集中移走。 (3) 属性中的信息。有时生成器不能从属性中获取足够的信息来正确、低错误率地预测标签(如试图根据某人眼睛的颜色来决定他的收入)。加入其他的属性(如职业、每周工作小时数和年龄),可以降低错误率。 (4) 待预测记录的分布。如果待预测记录来自不同于训练集中记录的分布,那么错误率有可能很高。比如如果你从包含家用轿车数据的训练集中构造出分类器,那么试图用它来对包含许多运动用车辆的记录进行分类可能没多大用途,因为数据属性值的分布可能是有很大差别的。 评估方法 有两种方法可以用于对分类器的错误率进行评估,它们都假定待预测记录和训练集取自同样的样本分布。 (1) 保留方法(Holdout):记录集中的一部分(通常是2/3)作为训练集,保留剩余的部分用作测试集。生成器使用2/3 的数据来构造分类器,然后使用这个分类器来对测试集进行分类,得出的错误率就是评估错误率。 虽然这种方法速度快,但由于仅使用2/3 的数据来构造分类器,因此它没有充分利用所有的数据来进行学习。如果使用所有的数据,那么可能构造出更精确的分类器。 (2) 交叉纠错方法(Cross validation):数据集被分成k 个没有交叉数据的子集,所有子集的大小大致相同。生成器训练和测试共k 次;每一次,生成器使用去除一个子集的剩余数据作为训练集,然后在被去除的子集上进行测试。把所有 叶斯统计决策理论是指综合运用决策科学的基础理论和决策的各种科学方法对投资进行分析决策。其应用决策科学的一般原理和决策分析的方法研究投资方案的比选问题,从多方面考虑投资效果,并进行科学的分析,从而对投资方案作出决策。涉及到投资效果的各种评价、评价标准、费用(效益分析)等问题。投资决策效果的评价问题首要的是对投资效果的含义有正确理解,并进行正确评价。 贝叶斯统计中的两个基本概念是先验分布和后验分布。 ①先验分布。总体分布参数θ的一个概率分布。贝叶斯学派的根本观点,是认为在关于总体分布参数θ的任何统计推断问题中,除了使用样本所提供的信息外,还必须规定一个先验分布,它是在进行统计推断时不可缺少的一个要素。他们认为先验分布不必有客观的依据,可以部分地或完全地基于主观信念。 ②后验分布。根据样本分布和未知参数的先验分布,用概率论中求条件概率分布的方法,求出的在样本已知下,未知参数的条件分布。因为这个分布是在抽样以后才得到的,故称为后验分布。贝叶斯推断方法的关键是任何推断都必须且只须根据后验分布,而不能再涉及样本分布。 贝叶斯统计(Bayesian statistics),推断统计理论的一种。英国学者贝叶斯在1763年发表的论文《有关机遇问题求解的短论》中提出。依据获得样本(Xl,X2,…,Xn)之后θ的后验分布π(θ|X1,X2,…,Xn)对总体参数θ作出估计和推断。它不是由样本分布作出推断。其理论基础是先验概率和后验分布,即在事件概率时,除样本提供的后验信息外,还会凭借自己主观已有的先验信息来估计事件的概率。而以R.A.费希尔为首的经典统计理论对事件概率的解释是频率解释,即通过抽取样本,由样本计算出事件的频率,而样本提供的信息完全是客观的,一切推断的结论或决策不允许加入任何主观的先验的信息。以对神童出现的概率P的估计为例。按经典统计的做法,完全由样本提供的信息(即后验信息)来估计,认为参数p是一个“值”。贝叶斯统计的做法是,除样本提供的后验信息外,人类的经验对p 有了一个了解,如p可能取pl与户p2,且取p1的机会很大,取p2机会很小。先验信息关于参数p的信息是一个“分布”,如P(p=p1)=0.9,P(p=p2)=0.1,即在抽样之前已知道(先验的)p取p1的可能性为0.9。若不去抽样便要作出推断,自然会取p=p1。但若抽样后,除非后验信息(即样本提供的信息)包含十分有利于“p—=p2”的支持论据,否则采纳先验的看法“p=p1”。20世纪50年代后贝叶斯统计得到真正发展,但在发展过程中始终存在着与经典统计之间的争论。 [编辑] 人工智能课内实验报告——主观贝叶斯方法 班级: 姓名: 学号: 主观贝叶斯方法 在主观Bayes 方法中,知识和证据均具有不确定性。主观Bayes 方法推理的任务就是根据证据E 的概率P(E)及LS 、LN 的值,把H 的先验概率P(H)更新为后验概率P(H/E)或者P(H/~E)。但由于证据的不确定性,要采取不同的更新方法。 1. 实验目的 在证据不确定的情况下,以充分性量度LS 、必要性量度LN 、E 的先验概率P(E)和H 的先验概率P(H)作为前提条件,分析P(H/S)和P(E/S)的关系。 2. 实验原理 在现实中,证据肯定存在和肯定不存在的极端情况是不多的,更 多的是介于二者之间的不确定情况,即0 *() (/)(/)(1)*()1 LN P H P H S P H E LN P H =-= -+ 3. P(E/S)=P(E)(观察与证据、结论无关) 当P(E/S)=P(E)时,表示E 与S 无关。利用全概率公式得: (/)(/)*()(/)*()()P H S P H E P E P H E P E P H =+--= 4. 当P(E/S)为其它值时,通过分段线性插值就可计算P(H/S) 公式为: ()(/)(/)*(/),0(/)()()(/)(/)()()*[(/)()],()(/)11()P H P H E P H E P E S P E S P E P E P H S P H E P H P H P E S P E P E P E S P E --? -+≤ 哈尔滨学院本科毕业论文(设计)题目:贝叶斯公式公式在数学模型中的应用 院(系)理学院 专业数学与应用数学 年级2009级 姓名鲁威学号09031213 指导教师张俊超职称讲师 2013 年6月1 日 目录 摘要 (1) Abstract (2) 前言 (3) 第一章贝叶斯公式及全概率公式的推广概述..................................... 错误!未定义书签。 1.1贝叶斯公式与证明 (5) 1.1贝叶斯公式及其与全概率公式的联系 (5) 1.3贝叶斯公式公式推广与证明 (6) 1.3.1贝叶斯公式的推广 (6) 1.4贝叶斯公式的推广总结 (7) 第二章贝叶斯公式在数学模型中的应用 (8) 2.1数学建模的过程 (8) 2.2贝叶斯中常见的数学模型问题 (9) 2.2.1 全概率公式在医疗诊断中的应用 (9) 2.2.2全概率公式在市场预测中的应用 (11) 2.2.3全概率公式在信号估计中的应用. ...................................... 错误!未定义书签。 2.2.4全概率公式在概率推理中的应用 (15) 2.2.5全概率公式在工厂产品检查中的应用 ................................ 错误!未定义书签。 2.3全概率公式的推广在风险决策中的应用 (17) 2.3.1背景简介 (17) 2.3.2风险模型 (18) 2.3.3实例分析 (18) 第三章总结 (21) 3.1贝叶斯公式的概括 (21) 3.2贝叶斯公式的实际应用 (21) 结束语 (23) 参考文献 (24) 后记 (25) 关于贝叶斯估计方法学习感想及看法 经过半学期的课程学习,终于在参数估计这部分内容的学习上有了个终结。参数估计方面的学习主要分了经典学派的理论和贝叶斯学派的理论。在参数估计上经典学派运用的是矩法和极大似然估计,贝叶斯学派用的当然就是Bayes 估计。经典学派的学习在本科学习比较多,而Bayes 方法对我来说算是个新知识,在此只对Bayes 统计方法做个小结,然而由于知识有限性,只能粗略地从讲义中对Bayes 估计总结点观点出来。 贝叶斯统计中除了运用经典学派的总体信息和样本信息外,还用到了先验信息,其中的两个基本概念是先验分布和后验分布。 1,先验分布,总体分布参数θ的一个概率分布。贝叶斯学派的根本观点,是认为在关于总体分布参数总体分布参数θ的任何统计推断问题中,除了使用样本所提供的信息外,还必须规定一个先验分布,它是在进行统计推断时不可缺少的一个要素。他们认为先验分布不必有客观的依据,可以部分地或完全地基于主观信念。 2,后验分布。根据样本分布和未知参数的先验分布,可以用概率论中求条件概率分布的方法,求出的在样本已知下,未知参数的条件分布。因为这个分布是在抽样以后才得到的,故称为后验分布。贝叶斯推断方法的关键是任何推断都必须且只须根据后验分布,而不能再涉及本分布。可以看出Bayes 统计模型的特点是将参数θ视为随机变量,并具有先验分布H(θ)。Bayes 统计学派与经典学派的分歧主要是在关于参数的 认识上的分歧,经典学派视经典学派视θ为未知常数;而Bayes 学派视θ为随机变量且具有先验分布为随机变量且具有先验分布。两个学派分歧的根源在于对于概率的理解。经典学派视概率为事件大量重复实验频率的稳定值;而Bayes 学派赞成主观概率,将事件的概率理解为认识主体对事件发生的相信程度。个人认为将θ视为随机变量且具有先验分布具有实际意义,这也算Bayes 学派在二百年时间不断发展的一个前提。 然后用数学计算的观点来看看Bayes 估计: 一切估计的目的是要对未知参数θ作统计推断。在没有样本信息时,我们只能依据先验分布对θ作出推断。在有了样本观察值1(,,)n X x x = 之后,我们应依据(,)h X θ对θ作出推断。若把(,)h X θ作如下分解: ()(,)|()h X X m X θπθ= 其中()m X 是X 的边际概率函数: ??ΘΘ ==,)()|(),()(θθπθθθd X p d X h X m 它与θ无关,或者说)(X m 中不含θ的任何信息因此能用来对θ作出推断的仅是条件分布)|(X θπ,它的计算公式是:)|(X θπ=(,)h X θ/()m X 。 贝叶斯统计学关键是首先要想方设法先去寻求θ的先验分布h (θ),先验分布的确定方法有客观法,主观概率法,同等无知原则,共轭分布方法,Jeffreys 基础算法学习总结 1. 朴素贝叶斯学习 1.1. 算法简介 贝叶斯分类是一类分类算法的总称,这类算法均以贝叶斯定理为基础,故统称为贝叶斯分类。而朴素朴素贝叶斯分类是贝叶斯分类中最简单,也是常见的一种分类方法。 从数学角度来说,分类问题可做如下定义: 已知集合:123{,,,...,}n C y y y y =和123{,,,...,}n I x x x x =,确定映射规则()y f x =,使得任意 x i I ∈有且仅有一个y i C ∈使得()i i y f x =成立。(不考虑模糊数学里的模糊集情况)。其中C 叫做类别集合,其中每一个元素是一个类别,而I 叫做项集合,其中每一个元素是一个待分类项,f 叫做分类器。分类算法的任务就是构造分类器f 。 分类问题往往采用经验性方法构造映射规则,即一般情况下的分类问题缺少足够的信息来构造100%正确的映射规则,而是通过对经验数据的学习从而实现一定概率意义上正确的分类,因此所训练出的分类器并不是一定能将每个待分类项准确映射到其分类,分类器的质量与分类器构造方法、待分类数据的特性以及训练样本数量等诸多因素有关。 解决问题:已知某条件概率,如何得到两个事件交换后的概率,也就是在已知P(A|B)的情况下如何求得P(B|A)。这里先解释什么是条件概率:P(B|A)表示事件B 已经发生的前提 贝叶斯定理之所以有用,是因为我们在生活中经常遇到这种情况:我们可以很容易直接得出P(A|B),P(B|A)则很难直接得出,但我们更关心P(B|A),贝叶斯定理就为我们打通从P(A|B)获得P(B|A)的道路。 1.2. 算法流程 朴素贝叶斯分类是一种十分简单的分类算法,叫它朴素贝叶斯分类是因为这种方法的思想真的很朴素,朴素贝叶斯的思想基础是这样的:对于给出的待分类项,求解在此项出现的条件下各个类别出现的概率,哪个最大,就认为此待分类项属于哪个类别。 Bayes判别分析及应用 班级:计算B101姓名:孔维文学号201009014119 指导老师:谭立云教授 【摘要】判别分析是根据所研究个体的某些指标的观测值来推断该个体所属类型的一种统计方法,在社会生产和科学研究上应用十分广泛。在判别分析之前,我们往往已对各总体有一定了解,样品的先验概率也对其预测起到一定作用,因此进行判别时应考虑到各个总体出现的先验概率;由于在实际问题中,样品错判后会造成一定损失,故判别时还要考虑到预报的先验概率及错判造成的损失,Bayes判别就具有这些优点;然而当样品容量大时计算较复杂,故而常借助统计软件来实现。本文着重于Bayes判别分析的应用以及SPSS的实现。 论文共分三部分。首先简单地介绍了判别分析的意义、主要应用及SPSS的优点;其次详细讲解了Bayes判别分析理论,举例说明利用SPSS实现Bayes判别分析的操作及结果分析;最后,在09年统计年鉴收集到“各地区农村居民家庭平均每人生活消费支出”数据资料,研究各地区经济发展程度说明Bayes判别分析在经济学方面的应用。 【关键词】判别分析Bayes判别Spss实现判别函数判别准则 Class: calculation B101 name: KongWeiWen registration number 201009014119 Teacher: TanLiYun professor .【Abstract】Discriminant analysis is based on the study of certain indicators of individual observations to infer that the individual belongs as a type of statistical methods in social production and scientific research is widely used. In discriminant analysis, we often have a certain understanding of the overall sample of the a priori probability of its prediction play a role, it should be taken into account to determine the overall emergence of various prior probability; because of practical problems, samples will result in some loss of miscarriage of justice, so identification must be considered when the prior probability and wrongly predicted loss, Bayes discriminant to have these advantages; However, when the sample is large computing capacity of more complex, often using statistical software Guer to achieve. This article focuses on the application of Bayes discriminant analysis, and implementation of SPSS. Thesis is divided into three parts. First, a brief overview of the significance of discriminant analysis, the main applications and advantages of Spss; followed by detailed explanation of the Bayes discriminant analysis theory, an example implementation using Spss Bayes discriminant analysis and results of operations; finally, in the 2009 Statistical Yearbook of the collected " all areas of life of rural residents per capita household 《贝叶斯统计(双语)》教学大纲 课程编号:120872B 课程类型:□通识教育必修课□通识教育选修课 □专业必修课□√专业选修课 □学科基础课 总学时:32 讲课学时:32实验(上机)学时:0 学分:2 适用对象:经济统计学 先修课程:微积分、概率论与数理统计学 毕业要求: 1.应用专业知识,解决数据分析问题 2.可以建立统计模型,获得有效结论 3.掌握统计软件及常用数据库工具的使用 4.关注国际统计应用的新进展 5.基于数据结论,提出决策咨询建议 6.具有不断学习的意识 一、课程的教学目标 贝叶斯统计是上世纪50年代后,才迅速发展起来的一门统计理论。目前,在欧美等西方国家,贝叶斯统计已经成为了与经典统计学派并驾齐驱的当今两大统计学派之一;随着贝叶斯理论和方法的不断发展和完善,以及相应的计算软件的研制,贝叶斯方法在实践中获得了日趋广泛的应用;特别是,贝叶斯决策问题在统计应用中占有越来越重要的地位。在商业经济预测、政府宏观经济管理、国防工业中对武器装备系统可靠性评估、生物医学研究;知识发现和数据挖掘技术等都获得了广泛应用。 本课程通过贝叶斯统计的教学使学习过传统的数理统计课程的学生了解贝叶斯统计的基本思想和基本观点,了解贝叶斯统计与传统的数理统计在理论和处理方法上的区别,了解贝叶斯统计的最新进展,能够系统的掌握贝叶斯统计的基本理论、基本方法,特别是贝叶斯统计极具特色的一些处理方法,引进一个效用函数(utility function)并选择使期望效用最大的最优决策,这样就把贝叶斯的统计思想扩展到在不确定时的决策问题。很好的将统计学与最优化的思想方法和技术很好的进行了结合。贝叶斯统计理论和方法技术的学习,不仅能够提高学生分析和解决实际问题的能力,还能够更进一步提高对经典数理统计的深入理解。 二、教学基本要求 根据贝叶斯统计课程的教学内容,本课程将重点介绍贝叶斯统计推断理论,贝叶斯决策理论。并且注重贝叶斯统计处理方法和基本观点与传统数理统计相应内容对比的讲授方式。注重案例教学,安排学生课后查阅文献资料,以及课堂研讨等方式,了解贝叶斯统计理论和应用最新成果及前沿研究进展。对最新贝叶斯网络和贝叶斯统计的方法除了传统讲授方式外,适当的安排上机实验,了解贝叶斯统计相关软件的使用方法。课程的考核方式:期末开卷+ 论文方式,卷面60%,平时和论文40%。 三、各教学环节学时分配 以表格方式表现各章节的学时分配,表格如下: 教学课时分配 分布式变分贝叶斯算法及其应用 随着现代通信技术、嵌入式系统、分布式计算系统的蓬勃发展,传感器网络上的分布式信息处理受到了越来越广泛的关注。为实现传感器网络上更加可靠更加鲁棒的信息处理,完全去中心化的分布式处理机制逐渐被提出。 在本文,我们考虑网络中的各节点使用自身采集的数据进行局部计算,并且与邻居节点进行少量的信息交换,从而实现完全去中心化的分布式信息处理。在当前的分布式信息处理的算法研究中,数据建模主要分为两种模式:频率建模和贝叶斯建模。 基于频率建模的分布式算法已被广泛研究,而基于贝叶斯建模的分布式算法则相对较少。一方面是由于贝叶斯模型本身相较于非贝叶斯模型会更复杂,研究的难度更高;另一方面是由于贝叶斯模型中的参数估计和推断问题往往是非常困难的。 虽然存在困难,但贝叶斯建模具有许多优点。首先,贝叶斯方法基于概率论能够对模型结构、参数和数据噪声的不确定性进行建模。 其次,通过贝叶斯法则我们能够推断未知参数、调整模型、从数据中学习并作出预测。关于分布式贝叶斯学习的研究具有很高的学术和应用价值。 然而在贝叶斯学习中,后验概率的计算通常存在困难。一种经典且广泛使用的近似方法是变分贝叶斯。 本文针对网络上的贝叶斯学习问题,系统地研究了分布式变分贝叶斯算法及其在联合稀疏信号恢复、鲁棒卡尔曼滤波和扩展目标跟踪问题中的应用。具体地,针对贝叶斯框架下的分布式推断/估计问题,本文提出了两种通用的分布式变分贝叶斯算法,可适用于一大类共轭指数族模型。 我们基于概率空间的黎曼几何,将关于概率分布的优化问题转化关于自然参数向量的优化问题。然后基于随机自然梯度和扩散策略,以及基于交替方向乘子法(ADMM),分别对优化问题进行求解。 我们将这两种算法应用于贝叶斯高斯混合模型的分布式推断/估计问题中。仿真结果表明,本文提出的分布式算法具有与相对应的集中式算法相接近的性能。 针对分布式联合稀疏信号恢复问题,本文提出了一种基于量化通信的联合稀疏贝叶斯学习算法。在以往的工作中,一般假设节点间的传输数据是实值的并且具有无限精度。 但实际情况下,由于传感器网络具有有限的通信带宽和信道容量,对传输数 据进行数字量化不可避免。本文考虑传输数据是被量化的。 我们建立了一个完全层次联合稀疏贝叶斯学习模型,并提出一个新的分布式变分贝叶斯算法,其节点间仅交换量化数据。我们从理论上分析了该量化分布式算法的收敛性。 仿真实验表明,量化分布式算法甚至比相对应的非量化分布式算法和集中式算法具有更好的信号恢复性能。针对分布式卡尔曼滤波问题,本文考虑了过程和量测噪声的协方差都是未知的情况,提出了一种分布式且在线的鲁棒卡尔曼滤波算法。 我们引入了一个改进的状态空间模型并提出了相应的贝叶斯模型。该模型能够处理野值和重尾噪声,并且能提高卡尔曼滤波器的鲁棒性。 使用此模型,我们通过变分贝叶斯方法推导了集中式的鲁棒卡尔曼滤波。然后使用ADMM方法将其扩展到分布式场景下。 仿真实验表明,当测量数据或目标状态存在野值时,该分布式鲁棒卡尔曼滤决策分析的论文

文献翻译-变分贝叶斯独立分量分析

贝叶斯决策模型与实例分析报告

浅谈贝叶斯方法

贝叶斯分析

贝叶斯统计方法研究

贝叶斯决策分析文献综述

论贝叶斯分类、决策树分类、感知器分类挖掘算法的优势与劣势

贝叶斯统计决策

人工智能主观Bayes

贝叶斯公式论文

贝叶斯估计方法学习感想及看法

朴素贝叶斯、决策树算法学习总结

Bayes_判别分析及应用论文

教学大纲_贝叶斯统计(双语)

分布式变分贝叶斯算法及其应用