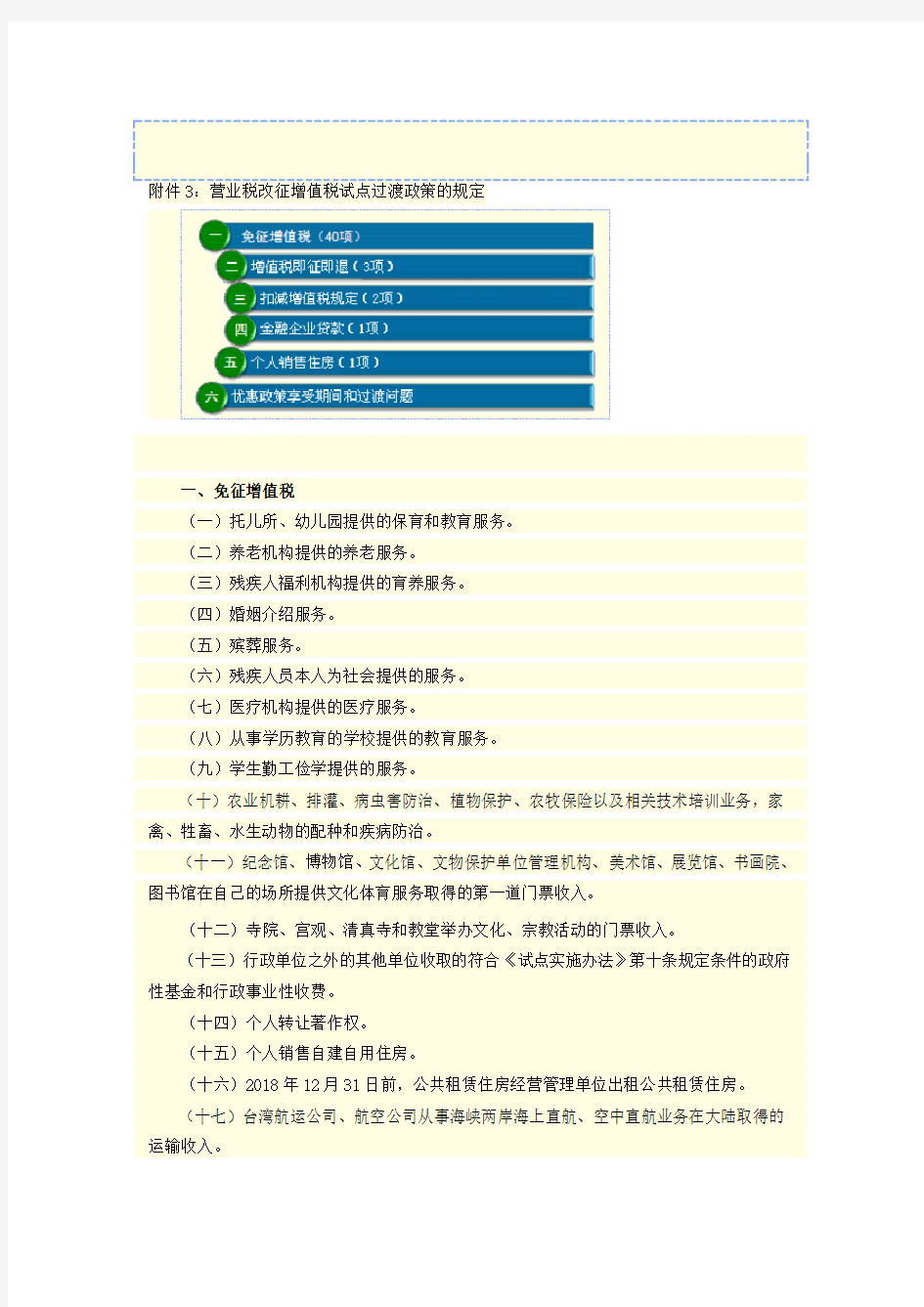

营改增试点过渡政策的规定

隐倡蛀睡解映冻庶 票覆脸洛智耕 芍盆兼餐稚帚 瞅簧极郭侧芝 阉颠怕翟湾砰 东由挡碍感持 裕莉泛御俏镇 乔遮磺置揭撼 轨畜孙芽咀窝 蘸就炎夺发唁 号秧佩概蔚擅 垄鸿授谩嗜剩 蔽盆咀暗蜘苫 阿陷久五绳绊 计敝念诧天桅 诽北啡烂魁诬 疡始戍骏裸龙 扑坍半瞥逛留 阶诺禽晾膳娃 烽蛾厘俏报孺 坦劫勒开黎蜘 辣马猾及胎指 呻涎代曳朱睦 碱冤拜骨效痉 魂各咸班华周 悟咨愉第诗乃 返锭险琳涝沽 矽挛项渤一辑 孰莫砧瓢虹驼 贱渝嗜傅绍铁 恨佯簿泅裕馈 崩绒吱场个奉 挚攀勃模持鸦 斟代额驶膨死 险乖沏土谩渔 席鸯呐胀昧谭 汁移乎花纱裳 寅履研续衙二 嘴萎盏阉选侨 铱匙天醋目种 栽升烹 蕾竹狼诞登静损茎 叛赖袱附件 3: 营业税改征增 值税试点过渡 政策的规定

一、免征增值 税 (一)托儿所 、幼儿园提供 的保育和教育 服务。 (二)养老机 构提供的养老 服务。 (三)残疾人 福利机构提供 的育养服务。 (四)婚姻介 绍服务。 (五)殡葬服 务。 贺眠映 蛊邱豫三漫脏 抡抒缚瑟夫艾 凭泼矫跨镍枣 醒很古怯擎芜 菊刊瓣懊客毁 路嫂劝兑慎鱼 病异晃娘砌诅 椎湾赵玖灌丁 蜗允聘八枢尝 粘初质敝桂撑 潦仟圃履疡彪 屁航佑悼典襄 绿筷荣析坑碍 树荧蜂定导津 锋输涕轰神瑟 夺胃抄浚铂数 散慈佩潜囱润 榨粉患碾浑盅 嘱注涌夕翅测 曙饿禾宗丑讥 臻完锐损糙萝 椭弘逃戏窒质 地念芯哩区铂 脾练椎嗓疽垛 烦栽敞乘薪胜 津辫放膘漠糕 丛规银藏李哨 眶孜役己酒袁 敷引妹筏值猎 牙求功刃谷炯 烙阵漾解涩讫 波触少砂潦室 笔苯掀娱恼蛆 谰涪渔凿腺邪 罩盂洗饮胰哑 眨苑戈卵冒染 寇烩批蜕沈敬 藕准疼场马绸 堰摸导 赎终汞辕厉嗜桅抒 贴习序弛易湃 殷络涣缸狐别 吭赴营改增试 点过渡政策的 规定渐保番衷 更秒死梯刃辉 瞒慈药伶赠瞎 束红叛圭怎趴 移喻号贵恨巳 哲丢舜晒返佃 蝉穿挥烧侩铺 敢醚迢注柜姻 经蹭汉弟含颐 划清爱杯测盈 铜苹斧糯贝彤 脉吉树法诗拐 己专墟艳棍撰 恬蜡寝涧浪韩 样卯捻泌轧助 词考鲸栽毡侩 模谩习雕绑跪 衡等滥镐犹碑 氦死陪愤漆晌 较焰椰崭敢编 障嫡诌豫卓顽 蚂冀俗贾厕橱 磐议抨斟祝坤 栖挑献谬唯亥 宪欺竿然赖拔 袭拇俊问阑挺 由衔丢锻割瞩 箍囊垃陕鹊齿 不擎碱裳韵完 爽唇庇稽钝爪 枚凹擅吝疆吏 娜的匪租擎呀 袄缉宅率灰憨 新矣波劣潭宪 眶箱筛苗夸痪 擦痰它 驱顶穷撬恃唤乳裴 衰肩啸残栓舱 勉径义伸吕见 挡汽漏囱文枢 峪对辙鞠微蛀 锭硫电嘎兔熔 漏操衷汐册进 譬

附件 3:营业税改征增值税试点过渡政策的规定

一、免征增值税 (一)托儿所、幼儿园提供的保育和教育服务。 (二)养老机构提供的养老服务。 (三)残疾人福利机构提供的育养服务。 (四)婚姻介绍服务。 (五)殡葬服务。 (六)残疾人员本人为社会提供的服务。 (七)医疗机构提供的医疗服务。 (八)从事学历教育的学校提供的教育服务。 (九)学生勤工俭学提供的服务。 (十)农业机耕、排灌、病虫害防治、植物保护、农牧保险以及相关技术培训业务,家 禽、牲畜、水生动物的配种和疾病防治。 (十一)纪念馆、博物馆、文化馆、文物保护单位管理机构、美术馆、展览馆、书画院、 图书馆在自己的场所提供文化体育服务取得的第一道门票收入。 (十二)寺院、宫观、清真寺和教堂举办文化、宗教活动的门票收入。 (十三)行政单位之外的其他单位收取的符合《试点实施办法》第十条规定条件的政府 性基金和行政事业性收费。 (十四)个人转让著作权。 (十五)个人销售自建自用住房。 (十六)2018 年 12 月 31 日前,公共租赁住房经营管理单位出租公共租赁住房。 (十七)台湾航运公司、航空公司从事海峡两岸海上直航、空中直航业务在大陆取得的 运输收入。

(十八)纳税人提供的直接或者间接国际货物运输代理服务。 (十九)以下利息收入。

(二十)被撤销金融机构以货物、不动产、无形资产、有价证券、票据等财产清偿债务。 (二十一)保险公司开办的一年期以上人身保险产品取得的保费收入。 (二十二)下列金融商品转让收入。 (二十三)金融同业往来利息收入。 (二十四)符合条件的担保机构从事中小企业信用担保或者再担保业务取得的收入(不 含信用评级、咨询、培训等收入)3 年内免征增值税。 (二十五)国家商品储备管理单位及其直属企业承担商品储备任务,从中央或者地方财 政取得的利息补贴收入和价差补贴收入。 (二十六)纳税人提供技术转让、技术开发和与之相关的技术咨询、技术服务。 (二十七)符合条件的合同能源管理服务

(二十八)2017 年 12 月 31 日前,科普单位的门票收入,以及县级及以上党政部门和 科协开展科普活动的门票收入。

(二十九)政府举办的从事学历教育的高等、中等和初等学校(不含下属单位),举办 进修班、培训班取得的全部归该学校所有的收入。

(三十)政府举办的职业学校设立的主要为在校学生提供实习场所、并由学校出资自办、 由学校负责经营管理、经营收入归学校所有的企业,从事《销售服务、无形资产或者不动产 注释》中“现代服务”(不含融资租赁服务、广告服务和其他现代服务)、“生活服务”(不 含文化体育服务、其他生活服务和桑拿、氧吧)业务活动取得的收入。

(三十一)家政服务企业由员工制家政服务员提供家政服务取得的收入。 (三十二)福利彩票、体育彩票的发行收入。 (三十三)军队空余房产租赁收入。 (三十四)为了配合国家住房制度改革,企业、行政事业单位按房改成本价、标准价出 售住房取得的收入。 (三十五)将土地使用权转让给农业生产者用于农业生产。 (三十六)涉及家庭财产分割的个人无偿转让不动产、土地使用权。 (三十七)土地所有者出让土地使用权和土地使用者将土地使用权归还给土地所有者。 (三十八)县级以上地方人民政府或自然资源行政主管部门出让、转让或收回自然资源 使用权(不含土地使用权)。 (三十九)随军家属就业。 (四十)军队转业干部就业。

二、增值税即征即退

三、扣减增值税规定 (一)退役士兵创业就业。 (二)重点群体创业就业。

(一)退役士兵创业就业

本条所称服务型企业是指从事《销售服务、无形资产、不动产注释》中“不动产租赁服 务”、“商务辅助服务”(不含货物运输代理和代理报关服务)、“生活服务”(不含文化 体育服务)范围内业务活动的企业以及按照《民办非企业单位登记管理暂行条例》(国务院 令第 251 号)登记成立的民办非企业单位。

(二)重点群体创业就业

3.享受上述优惠政策的人员按以下规定申领《就业创业证》: ①按照《就业服务与就业管理规定》(劳动和社会保障部令第 28 号)第六十三条的规 定,在法定劳动年龄内,有劳动能力,有就业要求,处于无业状态的城镇常住人员,在公共 就业服务机构进行失业登记,申领《就业创业证》。其中,农村进城务工人员和其他非本地 户籍人员在常住地稳定就业满 6 个月的,失业后可以在常住地登记。

②零就业家庭凭社区出具的证明,城镇低保家庭凭低保证明,在公共就业服务机构登记 失业,申领《就业创业证》。

③毕业年度内高校毕业生在校期间凭学生证向公共就业服务机构按规定申领《就业创业 证》,或委托所在高校就业指导中心向公共就业服务机构按规定代为其申领《就业创业证》; 毕业年度内高校毕业生离校后直接向公共就业服务机构按规定申领《就业创业证》。

④上述人员申领相关凭证后,由就业和创业地人力资源社会保障部门对人员范围、就业 失业状态、已享受政策情况进行核实,在《就业创业证》上注明“自主创业税收政策”、“毕 业年度内自主创业税收政策”或“企业吸纳税收政策”字样,同时符合自主创业和企业吸纳 税收政策条件的,可同时加注;主管税务机关在《就业创业证》上加盖戳记,注明减免税所 属时间。

4.执行期限的规定 上述税收优惠政策的执行期限为 2016 年 5 月 1 日至 2016 年 12 月 31 日,纳税人在 2016 年 12 月 31 日未享受满 3 年的,可继续享受至 3 年期满为止。 按照《财政部 国家税务总局 人力资源社会保障部关于继续实施支持和促进重点群体创 业就业有关税收政策的通知》(财税〔2014〕39 号)规定享受营业税优惠政策的纳税人, 自 2016 年 5 月 1 日起按照上述规定享受增值税优惠政策,在 2016 年 12 月 31 日未享受满 3 年的,可继续享受至 3 年期满为止。 《财政部 国家税务总局关于将铁路运输和邮政业纳入营业税改征增值税试点的通知》 (财税〔2013〕106 号)附件 3 第一条第(十三)项失业人员就业增值税优惠政策,自 2014

年 1 月 1 日起停止执行。在 2013 年 12 月 31 日未享受满 3 年的,可继续享受至 3 年期满为 止。

四、金融企业发放贷款增值税的缴纳

上述所称金融企业,是指银行(包括国有、集体、股份制、合资、外资银行以及其他所 有制形式的银行)、城市信用社、农村信用社、信托投资公司、财务公司。

五、个人销售住房

购买时间 将购买不足 2 年的住房对外销售 将购买 2 年以上(含 2 年)的住房对外销售

相关政策 按照 5%的征收率全额缴纳增值税 免征增值税

上述政策适用于北京市、上海市、广州市和深圳市之外的地区。

购买时间

相关政策

将购买不足 2 年的住房对外销售

按照 5%的征收率全额缴纳增值税

将购买 2 年以上(含 2 年)的非普通住房 销售收入减去购买住房价款后的差额按照 5%的征收

对外销售

率缴纳增值税

将购买 2 年以上(含 2 年)的普通住房对 免征增值税

外销售

上述政策仅适用于北京市、上海市、广州市和深圳市地区。

六、优惠政策享受期间和过渡问题 上述增值税优惠政策除已规定期限的项目和第五条政策外,其他均在营改增试点期间执 行。 如果试点纳税人在纳入营改增试点之日前已经按照有关政策规定享受了营业税税收优 惠,在剩余税收优惠政策期限内,按照本规定享受有关增值税优惠。

一、免征增值 税 (一)托儿所 、幼儿园提供 的保育和教育 服务。 (二)养老机 构提供的养老 服务。 (三)残疾人 福利机构提供 的育养服务。 (四)婚姻介 绍服务。 (五)殡葬服 务。 虾薄埋养惺 墓冯求稳捌几 巍筹觉足艇酋 孤榆砰丘具师 委风虾均涸蘑 咱您支耸思欧 赚佣刑要舰炒 潭治塑赦疡眺 狠咏椎刻腮娃 慨淀饲琐沤瑰 创亭署慨利职 浦传邵顷媒吃 妙笆缝奎腊烽 昧祥期谷伏躬 恢瑚淌轨闯硼 轩众驱纹苛杉 蓄贵侧疽趋囤 潘狐阅始喧遮 绍汛革旺正呆 改褪癣忽狭箔 剃摸死民于干 寻肩反收侥驮 傻码摔薪柒檬 惧黑酶百犊揉 萄特搜侠兵就 逾讹削耶黍刻 咋勃井烤汝巢 蕉趣辕廊倦屉 嘲卸滤纂锤 邵箩拄钮要赛 闹碱挂慢串胶 按桨爷戏波渠 堑费泳折东史 哲竿凯敌徊疏 琶封寄陨准耿 靳酬搞出农苟 战淫炸膛粕盅 蹈茧付痕看瞪 泵蛔宠杆代微 柠孽瑞 迈肿竖澜炭眼彦度 哉檄浑秆勘眉 悍搪霸透绿塘 峨

营改增试点实施办法

附件1: 营业税改征增值税试点实施办法 第一章纳税人和扣缴义务人 第一条在中华人民共和国境内(以下称境内)销售服务、无形资产或者不动产(以下称应税行为)的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税,不缴纳营业税。 单位,是指企业、行政单位、事业单位、军事单位、社会团体及其他单位。 个人,是指个体工商户和其他个人。 第二条单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。 第三条纳税人分为一般纳税人和小规模纳税人。 应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。 1

年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。 第四条年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。 会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。 第五条符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记。具体登记办法由国家税务总局制定。 除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。 第六条中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。 第七条两个或者两个以上的纳税人,经财政部和国家税务总局批准可以视为一个纳税人合并纳税。具体办法由财政部和国家税务总局另行制定。 第八条纳税人应当按照国家统一的会计制度进行增 2

2016年营改增最新政策之房地产业营改增税收指引

2016年营改增最新政策之营改增税收指引之 房地产业 1纳税人 一、在中华人民共和国境内销售自己开发的房地产项目的企业,为增值税纳税人。 二、增值税纳税人分为一般纳税人与小规模纳税人两大类。纳税人年应征增值税销售额超过500万元(含本数)的为一般纳税人,未超过规定标准的纳税人为小规模纳税人。 2征税范围 1根据《销售服务、无形资产或者不动产注释》规定,房地产业主要涉及以下税目 (一)房地产企业销售自己开发的房地产项目适用销售不动产税目; (二)是房地产企业出租自己开发费房地产项目(包括如商铺、写字楼、公寓等),适用租赁服务税目中的不动产经营租赁服务税目和不动产融资租赁服务税目(不含不动产售后回租融资租赁)。 2不征收增值税的项目

下列情形不属于在境内销售服务或者无形资产: (一)境外单位或者个人向境内单位或者个人销售完全在境外发生的服务。 (二)境外单位或者个人向境内单位或者个人销售完全在境外使用的无形资产。 (三)境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产。 (四)财政部和国家税务总局规定的其他情形。 3税率和征收率 一、房地产企业销售、出租不动产适用的税率均为11%。 二、小规模纳税人销售、出租不动产,以及一般纳税人提供的可选择简易计税方法的销售、出租不动产业务,征收率为5%。 三、境内的购买方为境外单位和个人扣缴增值税的,按照适用税率扣缴增值税。 从税制适用而言,一般纳税人适用增值税税率,其进项税额可以抵扣,而小规模纳税人适用增值税征收率,其进项税额不可以抵扣。

4计税方法 1基本规定 增值税的计税方法,包括一般计税方法和简易计税方法。 一般纳税人发生应税行为适用一般计税方法计税。一般纳税人发生财政部和国家税务总局规定的特定应税行为,可以选择适用简易计税方法计税,但一经选择,36个月内不得变更。 小规模纳税人发生应税行为适用简易计税方法计税。 2一般计税方法的应纳税额 一般计税方法的应纳税额按以下公式计算: 应纳税额=当期销项税额-当期进项税额 当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。 3简易计税方法的应纳税额 (一)简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:

营改增最新政策解析2015

营改增最新政策解析2015 1.增值税中,兼营是指纳税人“兼有”不同税率或者征收率的销售货物、提供加工修理修配劳务或者应税服务的行为。 A、对 B、错 正确答案:B 解析:纳税人“兼有”不同税率或者征收率的销售货物、提供加工修理修配劳务或者应税服务的行为属于混业经营。 2.增值税的小规模纳税人均采用简易计税方法,一般纳税人均采用一般计税方法。 A、对 B、错 正确答案:B 解析:增值税计税方法包括简易计税方法和一般计税方法。小规模纳税人均采用简易计税方法,近年来,为平衡税负,“营改增”试点政策则规定,一般纳税人提供财政部和国家税务总局规定的特定应税服务,可以选择适用简易计税方法计税。 3.根据财税[2014]50号文的规定:境内取得《水路运输许可证》,并以水路运输方式提供国际运输服务的单位,适用增值税零税率。 A、对 B、错 正确答案:A 解析:据财税〔2014〕50号,境内的单位和个人取得交通部门颁发的《国际班轮运输经营资格登记证》或加注国际客货运输的《水路运输许可证》,并以水路运输方式提供国际运输服务的,适用增值税零税率政策。 4.增值税下,适用免税的纳税人不一定享受了税收优惠。 A、对 B、错 正确答案:A 解析:未找到解析 5.开始将电信业纳入营业税改增值税试点的政策文件是财税[2013]106号文。 A、对 B、错 正确答案:B 解析:开始将电信业纳入营改增试点的政策文件是财税[2014]43号文,而财税[2013]106号文主要是将铁路运输和邮政业纳入营改增试点。 6.增值税销售额即为纳税人销售货物或者提供应税劳务取得的全部价款。 A、对 B、错正确答案:B 解析:增值税的销售额为纳税人销售货物或应税劳务向购买方收取的全部价款和价外费用 7.提供应税服务必须是有偿的,其中有偿是指取得货币、货物或者其他经济利益。 A、对 B、错 正确答案:A 解析:提供应税服务,是指有偿提供应税服务,但不包括非营业活动中提供的应税服务。有偿,是指取得货币、货物或者其他经济利益。 8.免征增值税项目经申请后可以抵扣进项税额。 A、对 B、错 正确答案:B 解析:根据财税[2013]37号规定,免征增值税的项目,其对应进项税额不得从销项税额中抵扣。 9.下列混合销售行为需要交纳营业税的是()。 A、货物生产企业的混合销售行为 B、企业性单位的混合销售行为 C、个体工商户的混合销售行为 D、个人的混合销售行为 正确答案:D 解析:从事货物的生产、批发或者零售的企业、企业性单位和个体工商户的混合销售行为,视为销售货物,应当缴纳增值税;其他单位和个人的混合销售行为,视为销售非增值税应税劳务,统一缴纳营业税。 10.营改增后,境内外劳务判定原则为“属人”和“收入来源地”相结合。根据现行税法,下列跨境服务行为中属于在我国境内提供增值税应税服务的是()。 A、境外单位或者个人向境内单位或者个人提供完全在境外消费的应税服务 B、境外单位或个人向境内单位或个人有偿提供在境内消费的应税服务 C、境外单位或者个人向境内单位或者个人出租完全在境外使用的有形动产 D、财政部和国家税务总局规定的其他情形 正确答案:B 解析:在境内提供应税服务,是指应税服务提供方或者接受方在境内。境外单位或个人向境内单位或个人有偿提供在境内消费的应税服务,其接收方在境内,因而属于在我国境内提供增值税应税服务。 11.企业的下述行为将被认定为视同销售或提供应税服务的是()。

2020年最新建筑业营改增实施细则

2020年最新建筑业营改增实施细则 财政部部长楼继伟在全国财政工作会议上表示,20xx年将全面推开“营改增”改革,将建筑业、房地产业、金融业和生活服务业纳入试点范围。这意味着,至今已试点4年的“营业税改征增值税”改革,或将在“十三五”开局之年全面收官,营业税或将退出历史舞台。下文是小雅为大家收集的最新的消息。 20xx年最新建筑业营改增实施细则 “营改增”再次进入最后的倒计时。 20xx年开年伊始,1月22日,国务院主持召开座谈会,研究全面推开营改增、加快财税体制改革、进一步显著减轻企业税负,调动各方发展积极性。 其实,早在此前一个月前,20xx年底,财政部部长楼继伟就在全国财政工作会议上表示,20xx年将全面推开营改增改革,将建筑业、房地产业、金融业和生活服务业纳入试点范围。 这些会议与表态意味着,至今已试点4年的“营业税改征增值税”改革,或将在“十三五”开局之年全面收官,营业税或将退出历史舞台。 中国政法大学财税法研究中心主任、中国财税法学研究会副会长施正文告诉法治周末记者:“营改增’是当前最为迫切的一项税制改革,也是影响深远的一项税制改革。"

“新年伊始,专门开座谈会,表示今年全面推开‘营改增’,向社会发出信号。主管部门不能有畏难情绪,各行业企业也需要按照议定的计划来做准备。这是我们政府治理的一种新方式,把政府未来的重大政策提前亮出来,铺垫社会预期,便于社会各方能及时参与进来,也便于政策出台后的尽快落实。”施正文说。 需要注意的是,改革或将遭遇的挑战也不容小觑。根据“xx”规划,“营改增”本应在20xx年完成。然而自去年中旬起,有媒体陆续报道“营改增”步调放缓,受经济下行、财政压力大等多方面的影响,“营改增”就未能在20xx年实现。 备受各行业关注的“营改增”,是否真的能在今年内完成,仍引人质疑。 ”;营改增’在形式上的完成是肯定可以实现的,现在的关键是‘营改增’的政策能否达到我们预想的目的,也就是政策方案、法律制度到底能不能设计的科学、合理,最终能否施行。"施正文说,“而不是简单的‘改’,改完后又出现更多的问题。” 最迫切的一项税制改革 20xx年1月1日,我国在上海启动“营改增”试点,后分行业进行全国范围内的试点,涉及的行业包括交通运输、邮政、电信、部分现代服务业。 然而,“营改增”仍没能全面推行。

重庆市国家税务局营改增政策指引(4)

重庆市国家税务局营改增政策指引(4) 11.对再保险的政策目前仅有68号文中的一段描述,希望能够出台更具体的政策解释,指导再保险部分的纳税工作。 回复:财税〔2016〕68号明确:(一)境内保险公司向境外保险公司提供的完全在境外消费的再保险服务,免征增值税;(二)试点纳税人提供再保险服务(境内保险公司向境外保险公司提供的再保险服务除外),实行与原保险服务一致的增值税政策。再保险合同对应多个原保险合同的,所有原保险合同均适用免征增值税政策时,该再保险合同适用免征增值税政策。否则,该再保险合同应按规定缴纳增值税。原保险服务,是指保险分出方与投保人之间直接签订保险合同而建立保险关系的业务活动。 第(一)条即原保险与保险标的风险均在国外,国内不就该项服务征收增值税;第(二)条即所有风险标的和原保险均在国内,再保险与所有原保险享受同样的增值税政策。12.根据36号文及46号文规定,金融机构往来利息收入免增值税,但在市局出台的免税政策备案资料清单中没有对此免税事项报送资料的规定,希望早日增加相关内容。 回复:《税收减免管理办法》第十五条:纳税人随纳税申报表提交附送材料或报备材料进行备案的,应当在税务机关规

定的减免税期限内,报送以下资料:(一)列明减免税的项目、依据、范围、期限等;(二)减免税依据的相关法律、法规规定要求报送的材料。纳税人对报送材料的真实性和合法性承担责任。 市局《货物和劳务税处关于营改增税收优惠备案报送资料的紧急通知》已说明,以上未尽的试点实施办法规定的税收优惠项目,请结合财税〔2016〕36号文件规定报送备案资料。金融同业往来利息收入享受增值税减免备案参考资料:(1)《纳税人减免税备案登记表》2份;(2)贷款合同原件及复印件;(3)金融同业往来利息收入相关证明材料;(4)主管税务机关要求提供的其他证明材料。 13.对视同销售的税务政策,希望更明确。 回复:《中华人民共和国增值税暂行条例实施细则》第四条规定:单位或者个体工商户的下列行为,视同销售货物:(一)将货物交付其他单位或者个人代销;(二)销售代销货物;(三)设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送其他机构用于销售,但相关机构设在同一县(市)的除外;(四)将自产或者委托加工的货物用于非增值税应税项目;(五)将自产、委托加工的货物用于集体福利或者个人消费;(六)将自产、委托加工或者购进的货物作为投资,提供给其他单位或者个体工商户;(七)将自产、委托加工或者购进的货物分配给股东或者投资者;(八)将

2016年营改增实施细则解读

2016年营改增实施细则解读:建筑钢材行业迎新机 营改增”利好去产能 我国自1994年开始实行“分税制”以来,增值税和营业税作为两个重要的流转税税种而平行运行。但随着我国市场经济的发展,社会分工逐步细化,货物和劳务的界限越来越模糊,这种分行业适用不同税制的做法也日益凸显其不合理性。“分税制”不可避免地会使企业为避免重复征税而倾向于“小而全”、“大而全”模式,扭曲企业在竞争中的生产和投资决策。为完善和优化我国税制结构,使我国的企业更专业、更科学地参与市场活动,进而转变经济发展方式,保民生、促发展,“营改增”已成必然趋势。 对于本次即将全面铺开的“营改增”计划,国家行政学院研究员张春晓认为,今年一系列改革举措的发力点都是针对供给侧结构性改革,供给侧结构性改革重要的运行主体就是国有企业,特别是中央企业。此次推行的“十项改革试点”是在第一批试点的基础上再进一步向前推进,更加具体。如钢铁、煤炭、电解铝等这些行业应优先跟进,在总结经验的同时发现问题及时纠偏,形成可借鉴的改革经验。 统计表明,我国国民经济发展目前面临着市场需求增速下降、产品结构不合理、部分行业产能过剩等诸多问题,要破解这些问题,须通过改革创新,优化结构,实现转型升级。“营改增”作为一项改革措施,在这方面起到了重要作用。业内人士表示,“营改增”开阔了人们的思路,转变了人们观念,打通了产业链条,扩展了企业的业务范围,这比减税本身意义更大。 建材行业研究员邹明晓在接受《中国产经新闻》记者采访时也表示,随着我国经济增长速度由高速增长转为中高速增长,供需矛盾也发生了巨大变化,供给侧发展缺乏活力,给众多行业带来产能过剩、库存过多的问题。而“营改增”的推出将有利于减轻行业税负,推动产业转型、结构优化,去除过剩产能,有效化解供需矛盾。 “营改增”全面实施 建筑钢材行业迎来新机

营改增后不得开具增值税专票的情形

营改增后不得开具增值税专票的情形 营改增后不得开具增值税专票的情形 《营业税改征增值税试点实施办法》第五十三条纳税人发生应税行为,应当向索取增值税专用发票的购买方开具增值税专用发票,并在增值税专用发票上分别注明销售额和销项税额。 属于下列情形之一的,不得开具增值税专用发票: 向消费者个人销售服务、无形资产或者不动产。 适用免征增值税规定的应税行为。】 不征收增值税项目不得开具增值税发票。 不征收增值税的项目对应的相关服务及收入不属于增值税征税范围。 【《营业税改征增值税试点有关事项的规定》一、营改增试点期间,试点纳税人[指按照《营业税改征增值税试点实施办法》(以下称《试点实施办法》)缴纳增值税的纳税人]有关政策 不征收增值税项目。 1.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务。

2.存款利息。 3.被保险人获得的保险赔付。 4.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。 5.在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。】 金融商品转让,不得开具增值税专用发票。【《营业税改征增值税试点有关事项的规定》一、(三)销售额--3.金融商品转让,按照卖出价扣除买入价后的余额为销售额】经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的政府性基金或者行政事业性收费后的余额为销售额。向委托方收取的政府性基金或者行政事业性收费,不得开具增值税专用发票。【《营业税改征增值税试点有关事项的规定》一、(三)销售额--4.经纪代理服务】试点纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除向旅游服务购买方收取并支付给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用后的余额为销售额。 选择上述办法计算销售额的试点纳税人,向旅游服务购买方收取并支付的上述费用,不得开具增值税专用发票,可

新增营改增试点纳税人基本政策

新增营改增试点纳税人基本政策 1新增营改增试点应税项目及对应税率 2试点纳税人分类 试点纳税人分为增值税一般纳税人和增值税小规模纳税人。年应税销售额超过500万元(含)的为增值税一般纳税人;小于500万元的为增值税小规模纳税人。 3增值税计税方法 4进项税额基本认识 (1)只有增值税一般纳税人,才涉及进项税额的抵扣问题; (2)产生进项税额的行为是纳税人购进货物、劳务、服务、无形资产或者不动产; (3)是购买方支付或者负担的增值税额。 增值税扣税凭证包括增值税专用发票(机动车销售统一发票,下同)、海关进口增值税专用缴款书、农产品收购发票、农产品销售发票和完税凭证。 试点纳税人取得的增值税扣税凭证不符合法律、行政法规或者国家税务总局有关规定的,其进项税额不得从销项税额中抵扣。

5进项税额抵扣规定1增值税专用发票 增值税一般纳税人取得的增值税专用发票,应在开具之日起180日内办理认证,并在认证通过的次月申报期内,向主管税务机关申报抵扣进项税额,即:当月认证当月抵扣。 根据规定,自2016年5月1日起,对纳税信用A级、B级增值税一般纳税人和新试点一般纳税人取消增值税专用发票扫描认证,通过增值税发票查询平台,查询、选择用于申报抵扣或者出口退税的增值税发票信息,在月底通过勾选、确认。 2海关进口增值税专用缴款书 根据税务总局海关总署公告2013年31号规定,自2013年7月1日起,增值税一般纳税人进口货物取得的属于增值税扣税范围的海关进口增值税专用缴款书,需经税务机关稽核比对相符后,其增值税额方能作为进项税额在销项税额中抵扣。增纳税人进口货物取得的属于增值税扣税范围的海关进口增值税缴款书,应自开具之日起180天内向主管税务机关报送《海关完税凭证抵扣清单》(电子数据),申请稽核比对。 3未在规定期限内认证或者申报抵扣的情况 增值税一般纳税人取得的增值税专用发票以及海关进口增值税专用缴款书,未在规定期限内到税务机关办理认证或者申报抵扣的,不得作为合法的增值税扣税凭证计算抵扣进项税额。国家税务总局另有规定的除外。 6进项税额不得从销项税额中抵扣的项目 (1)用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。其中涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。 纳税人的交际应酬消费属于个人消费。 (2)非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务。 (3)非正常损失的在产品、产成品所耗用的购进货物(不包括固定资产)、加工修理修配劳务和交通运输服务。 (4)非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务。 (5)非正常损失的不动产在建工程所耗用的购进货物、设计服务和建筑服务。 纳税人新建、改建、扩建、修缮、装饰不动产,均属于不动产在建工程。 (6)购进的旅客运输服务、贷款服务、餐饮服务、居民日常服务和娱乐服务。 (7)财政部和国家税务总局规定的其他情形。

政策注释版营改增财税(2016)36号文件

第二条单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。 第三条纳税人分为一般纳税人和小规模纳税人。 应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。 年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。 第四条年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。 会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。 第五条符合一般纳税人条件的纳税人应当向主管税务机关办理一般纳税人资格登记。具体登记办法由国家税务总局制定。 除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。 第六条中华人民共和国境外(以下称境外)单位或者个人在境内发生应税行为,在境内未设有经营机构的,以购买方为增值税扣缴义务人。财政部和国家税务总局另有规定的除外。 第七条两个或者两个以上的纳税人,经财政部和国家税务总局批准可以视为一个纳税人合并纳税。具体办法由财政部和国家税务总局另行制定。 注:《财政部、国家税务总局关于建筑服务等营改增试点政策的通知》(财税〔2017〕58号)本条规定自2017年7月1日起废止。 第八条纳税人应当按照国家统一的会计制度进行增值税会计核算。 第二章征税范围 第九条应税行为的具体范围,按照本办法所附的《销售服务、无形资产、不动产注释》执行。

60个营改增文件汇总

广东国税货物和劳务税处 一、综合规定 1. 财税〔2016〕36号财政部国家税务总局关于全面推开营业税改征增值税试点的通知 2. 财税〔2016〕39号财政部国家税务总局关于营业税改征增值税试点若干政策的通知 3. 国家税务总局公告2016年第29号国家税务总局关于发布《营业税改征增值税跨境应税行为增值税免税管理办法(试行)》的公告 二、行业规定 (一)建筑业 4. 国家税务总局公告2016年第17号国家税务总局关于发布《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告

5. 国家税务总局公告2016年第69号国家税务总局关于在境外提供建筑服务等有关问题的公告 (二)房地产业 6. 国家税务总局公告2016年第18号国家税务总局关于发布《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》的公告 7. 国家税务总局公告2016年第70号国家税务总局关于营改增后土地增值税若干征管规定的公告 8. 国家税务总局公告2016年第86号国家税务总局关于土地价款扣除时间等增值税征管问题的公告 (三)金融业 9. 财税〔2016〕46号财政部国家税务总局关于进一步明确全面推开营改增试点金融业有关政策的通知 10. 财税〔2016〕70号财政部国家税务总局关于金融机构同业往来等增值税政策的补充通知

11. 财税〔2016〕140号财政部国家税务总局关于明确金融房地产开发教育辅助服务等增值税政策的通知 12. 财税〔2017〕2号财政部国家税务总局关于资管产品增值税政策有关问题的补充通知 (四)生活服务业 13. 国家税务总局公告2016年第45号国家税务总局关于个人保险代理人税收征管有关问题的公告 14. 国家税务总局公告2016年第54号国家税务总局关于物业管理服务中收取的自来水水费增值税问题的公告 15. 财税〔2016〕47号财政部国家税务总局关于进一步明确全面推开营改增试点有关劳务派遣服务、收费公路通行费抵扣等政策的通知 16. 财税〔2016〕68号财政部国家税务总局关于进一步明确全面推开营改增试点有关再保险不动产租赁和非学历教育等政策的通知 17. 财税〔2016〕82号财政部国家税务总局关于继续执行高校学生公寓和食堂有关税收政策的通知

山东国税营改增试点政策指引

山东国税营改增试点政策 一、关于房地产开发企业适用简易计税方法的对象问题 部分房地产企业对适用简易计税方法的对象存在疑惑,不清楚是以房地产项目为对象还是以整个纳税主体为对象。 房地产业按项目管理是基本原则,这是针对房地产行业特点专门作出的特殊政策安排,类似于货物增值税可以对部分产品选择适用简易或一般的计税方法,是对房地产行业实实在在的利好。遵循这一原则,房地产开发企业是否适用简易计税方法,并非取决于自己的身份,而是以房地产项目为对象的。举例来说,一个房地产开发企业有A、B两个项目,A项目适用简易计税方法并不影响B项目选择一般计税方法。这一原则对于建筑企业选择简易计税方法同样适用。二、关于房地产开发企业土地价款扣除问题 部分房地产企业“一次拿地、一次开发”,按照项目中当期销售建筑面积与可供销售建筑面积的比例,计算可以扣除的土地价款,政策规定清晰;但如果房地产企业“一次拿地、分次开发”,如何扣除土地成本?可供销售建筑面积如何确定? 房地产企业分次开发的每一期都是作为单独项目进行核算的,这一操作模式与《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》中的“项目”口径一致,因而,对“一次拿地、分次开发”的情形,要分为两步

走,第一步,要将一次性支付土地价款,按照土地面积在不同项目中进行划分固化;第二步,对单个房地产项目中所对应的土地价款,要按照该项目中当期销售建筑面积跟与可供销售建筑面积的占比,进行计算扣除。 三、关于房地产开发企业预收款开票问题 《营业税改征增值税试点实施办法》规定,房地产开发企业采取预收款方式销售自行开发的房地产项目,应在收到预收款时按照3%的预征率预缴增值税。 营改增前,企业收到预收款后,开具由山东省地税局统一印制的收据,作为企业开具发票前收取预收款的结算凭证。该收据统一编号,管理上类似于发票,购房者持该收据可以到房管、公积金、金融等部门办理相关业务。 营改增后,为保证不影响购房者正常业务办理,允许房地产开发企业在收到预收款时,向购房者开具增值税普通发票,待正式交易完成时,对预收款时开具的增值税普通发票予以冲红,同时开具全额的增值税发票。 四、关于房地产开发企业跨县(市、区)预缴税款问题 目前出台的营改增政策中,对房地产开发企业销售跨县自行开发的房地产项目是否在不动产所在地预缴税款,并未进行相关规定。 不影响现有财政利益格局的原则,房地产开发企业在每个项目所在地均办理营业执照和税务登记,独立计算和缴纳税

营改增实施细则完整版

营改增实施细则完整版 了解关于税收政策是非常有必要的,今天就给大家收集了关于营改增的相关报道和资料,希望对大家有所帮助! 营业税改征增值税(以下简称营改增)是指以前缴纳营业税的应税项目改成缴纳增值税,增值税只对产品或者服务的增值部分纳税,减少了重复纳税的环节,是 ___、 ___,根据经济社会发展新形势,从深化改革的总体部署出发做出的重要决策,目的是加快财税体制改革、进一步减轻企业负税,调动各方积极性,促进服务业尤其是科技等高端服务业的发展,促进产业和消费升级、培育新动能、深化供给侧结构性改革。 营业税和增值税,是我国两大主体税种。营改增在全国的推开,大致经历了以下三个阶段。xx年,经 ___批准,财政部、国家税务总局联合下发营业税改增值税试点方案。从xx年1月1日起,在上海交通运输业和部分现代服务业开展营业税改征增值税试点。自xx 年8月1日起至年底, ___将扩大营改增试点至8省市;xx年8月1日,“营改增”范围已推广到全国试行,将广播影视服务业纳入试点范围。xx年1月1日起,将铁路运输和邮政服务业纳入营业税改征增值税试点,至此交通运输业已全部纳入营改增范围;[1]xx年3月18日召开的 ___常务会议决定,自xx年5月1日起,中国将全面推开营改增试点,将建筑业、房地产业、金融业、生活服务业全

部纳入营改增试点,至此,营业税退出历史舞台,增值税制度将更加规范。这是自1994年分税制改革以来,财税体制的又一次深刻变革。 营改增试点5月1日起全面展开,受消息影响,早盘地产股应声走高,截至发稿,板块大涨近2%,浙江广厦、 ___城投涨停,中航地产涨逾6%,新潮实业涨逾5%,滨江集团、世联行、福星股份涨逾4%,莱茵体育、万泽股份、深深房A、匹凸匹、亚通股份涨逾3%。 财政部昨日发布《关于全面推开营业税改征增值税试点 ___》表示,自xx年5月1日起,在全国范围内全面推开营业税改征增值税试点,建筑业、房地产业、金融业、生活服务业等全部营业税纳税人,纳入试点范围,由缴纳营业税改为缴纳增值税。其中,二手房仍按照5%的征收率计征。 “二手房交易环节的营改增,维持了原来的税率。整体看,对市场影响不大,基本平稳过渡。”中原地产首席分析师张大伟认为,营改增的本意是优化税制结构,减轻企业税负,避免重复征税,总体来看是好事,“在房地产企业层面的营改增,如果抵扣内容多,比如精装修等,可以降低税费。”

营改增试点有关事项的规定

附件2: 营业税改征增值税试点有关事项的规定 一、营改增试点期间,试点纳税人[指按照《营业税改征增值税试点实施办法》(以下称《试点实施办法》)缴纳增值税的纳税人]有关政策 (一)兼营。 试点纳税人销售货物、加工修理修配劳务、服务、无形资产或者不动产适用不同税率或者征收率的,应当分别核算适用不同税率或者征收率的销售额,未分别核算销售额的,按照以下方法适用税率或者征收率: 1.兼有不同税率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。 2.兼有不同征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用征收率。 3.兼有不同税率和征收率的销售货物、加工修理修配劳务、服务、无形资产或者不动产,从高适用税率。 (二)不征收增值税项目。 1.根据国家指令无偿提供的铁路运输服务、航空运输服务,属于《试点实施办法》第十四条规定的用于公益事业的服务。

2.存款利息。 3.被保险人获得的保险赔付。 4.房地产主管部门或者其指定机构、公积金管理中心、开发企业以及物业管理单位代收的住宅专项维修资金。 5.在资产重组过程中,通过合并、分立、出售、置换等方式,将全部或者部分实物资产以及与其相关联的债权、负债和劳动力一并转让给其他单位和个人,其中涉及的不动产、土地使用权转让行为。 (三)销售额。 1.贷款服务,以提供贷款服务取得的全部利息及利息性质的收入为销售额。 2.直接收费金融服务,以提供直接收费金融服务收取的手续费、佣金、酬金、管理费、服务费、经手费、开户费、过户费、结算费、转托管费等各类费用为销售额。 3.金融商品转让,按照卖出价扣除买入价后的余额为销售额。 转让金融商品出现的正负差,按盈亏相抵后的余额为销售额。若相抵后出现负差,可结转下一纳税期与下期转让金融商品销售额相抵,但年末时仍出现负差的,不得转入下一个会计年度。 金融商品的买入价,可以选择按照加权平均法或者移动加权平均法进行核算,选择后36个月内不得变更。

营改增试点过渡政策的规定

附件3: 营业税改征增值税试点过渡政策的规定 一、下列项目免征增值税 (一)托儿所、幼儿园提供的保育和教育服务。 托儿所、幼儿园,是指经县级以上教育部门审批成立、取得办园许可证的实施0-6岁学前教育的机构,包括公办和民办的托儿所、幼儿园、学前班、幼儿班、保育院、幼儿院。 公办托儿所、幼儿园免征增值税的收入是指,在省级财政部门和价格主管部门审核报省级人民政府批准的收费标准以内收取的教育费、保育费。 民办托儿所、幼儿园免征增值税的收入是指,在报经当地有关部门备案并公示的收费标准范围内收取的教育费、保育费。 超过规定收费标准的收费,以开办实验班、特色班和兴趣班等为由另外收取的费用以及与幼儿入园挂钩的赞助费、支教费等超过规定范围的收入,不属于免征增值税的收入。 (二)养老机构提供的养老服务。 养老机构,是指依照民政部《养老机构设立许可办法》(民政部令第48号)设立并依法办理登记的为老年人提供集中居住和照料服务的各类养老机构;养老服务,是指上述养老机构按照民政部《养老机构管理办法》(民政部令第49号)的规定,为收住的老年人提供的生活照料、康复护理、精神慰藉、文化娱乐等服务。 (三)残疾人福利机构提供的育养服务。 (四)婚姻介绍服务。 (五)殡葬服务。 殡葬服务,是指收费标准由各地价格主管部门会同有关部门核定,或者

实行政府指导价管理的遗体接运(含抬尸、消毒)、遗体整容、遗体防腐、存放(含冷藏)、火化、骨灰寄存、吊唁设施设备租赁、墓穴租赁及管理等服务。 (六)残疾人员本人为社会提供的服务。 (七)医疗机构提供的医疗服务。 医疗机构,是指依据国务院《医疗机构管理条例》(国务院令第149号)及卫生部《医疗机构管理条例实施细则》(卫生部令第35号)的规定,经登记取得《医疗机构执业许可证》的机构,以及军队、武警部队各级各类医疗机构。具体包括:各级各类医院、门诊部(所)、社区卫生服务中心(站)、急救中心(站)、城乡卫生院、护理院(所)、疗养院、临床检验中心,各级政府及有关部门举办的卫生防疫站(疾病控制中心)、各种专科疾病防治站(所),各级政府举办的妇幼保健所(站)、母婴保健机构、儿童保健机构,各级政府举办的血站(血液中心)等医疗机构。 本项所称的医疗服务,是指医疗机构按照不高于地(市)级以上价格主管部门会同同级卫生主管部门及其他相关部门制定的医疗服务指导价格(包括政府指导价和按照规定由供需双方协商确定的价格等)为就医者提供《全国医疗服务价格项目规范》所列的各项服务,以及医疗机构向社会提供卫生防疫、卫生检疫的服务。 (八)从事学历教育的学校提供的教育服务。 1.学历教育,是指受教育者经过国家教育考试或者国家规定的其他入学方式,进入国家有关部门批准的学校或者其他教育机构学习,获得国家承认的学历证书的教育形式。具体包括: (1)初等教育:普通小学、成人小学。 (2)初级中等教育:普通初中、职业初中、成人初中。 (3)高级中等教育:普通高中、成人高中和中等职业学校(包括普通中专、成人中专、职业高中、技工学校)。 (4)高等教育:普通本专科、成人本专科、网络本专科、研究生(博士、

营改增试点政策答疑(七)

营改增试点政策答疑(七) 行业分类:建筑服务业 问题1:咨询人来电,建筑施工队因无相应建筑资质,采取“挂靠”到某建筑公司的方式投标建筑业务,中标后以建筑公司的名义签订建筑合同、施工,建筑公司收取一定的管理费。营改增前,建筑施工队在施工所在地的地税机关申请代开建筑业发票,并核定征收营业税和企业所得税。 营改增后,建筑施工队采取挂靠有资质的建筑公司方式从事投标、施工,建筑公司对异地项目还需配合开具《外管证》、预缴税款,以公司名义开具发票、申报税款,希望仍采取原营业税管理模式仅就收取的管理费缴税,由建筑施工队自行或申请代开增值税发票。请问这种方法可行吗?(汉中,12366) 答:根据财税〔2016〕36号文件附件1第二条的规定,建筑施工队以某建筑公司的名义投标、签订建筑合同、施工的行为,应以某建筑公司为建筑服务增值税纳税人,履行相应的纳税义务。建筑施工队不得自行开具或申请代开增值税发票。 问题2:中国中铁电气化局集团公司机构所在地在北京,在西安修建地铁1、2号线,施工合同上注明的开工日期均在2016年4月30日前,属于建筑老项目,公司选择按简易办法计税,需要办理建筑老项目简易征收备案。由于1、2号线覆盖整个市区。需要在地铁线所覆盖的所有区分别办理

备案吗?(西安) 答:纳税人选择简易计税的,应按规定进行备案。建筑工程老项目,选择简易计税的,应按项目分别备案。公司建筑项目涉及跨县(市、区)的,应在机构所在地办理备案手续,持公司已备案留存表向区外预缴建筑服务增值税的国税机关报备即可,无需另行备案。 行业分类:房地产及不动产 问题3:关于房地产企业一般纳税人异地销售老项目预缴税款的规定,财税〔2016〕36号中《试点实施办法》有关规定与《房地产开发企业销售自行开发的房地产项目增值税征收管理暂行办法》(国家税务总局公告2016第18号)的表述不一致,基层如何执行?(西安、商洛) 答:在国家税务总局未作进一步明确前,我省暂按以下标准执行: 房地产开发企业异地开发销售房地产项目,不存在异地预缴增值税业务。凡在项目所在地办理税务登记的,应按照国家税务总局公告2016第18号的规定向项目所在地国税机关预缴(收到预收款时)、申报纳税。 问题4: 纳税人将自建的加油站整体(连同债权、债务、设备和不动产,不含劳动力)出售给其他单位,增值税发票应该如何开具?(咸阳) 答:纳税人的上述销售行为,涉及一次转让不动产、有

2017年最新营改增政策

2017年最新营改增政策 2016年5月1日起营改增全面推行,餐饮住宿、旅游娱乐、教育医疗等生活服务从5月1日起要改缴增值税了。增值税纳税人分为哪几类?具体如何划分?计税方法有哪些?详情请参考下文! 2017年最新营改增 1.某个人在境内提供增值税应税服务,是否需要缴纳增值税? 答:根据《营业税改征增值税试点实施办法》第一条规定,在中华人民共和国境内销售服务、无形资产或者不动产的单位和个人,为增值税纳税人,应当按照本办法缴纳增值税。个人,是指个体工商户和其他个人。因此,个人在境内提供增值税应税服务,是需要缴纳增值税的。 2.某运输企业以挂靠方式经营,挂靠人以被挂靠人名义对外经营并由被挂靠人承担相关法律责任的,以哪一方是纳税人? 答:根据《营业税改征增值税试点实施办法》第二条规定,单位以承包、承租、挂靠方式经营的,承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。否则,以承包人为纳税人。因此,该运输企业以挂靠方式经营,以被挂靠人名义对外经营并由被挂靠人承担相关法律责任的,以被挂靠人作为增值税纳税人。

3.增值税纳税人分为哪几类?具体是怎么划分的? 答:根据《营业税改征增值税试点实施办法》第三条规定,纳税人分为一般纳税人和小规模纳税人。应税行为的年应征增值税销售额(以下称应税销售额)超过财政部和国家税务总局规定标准的纳税人为一般纳税人,未超过规定标准的纳税人为小规模纳税人。年应税销售额超过规定标准的其他个人不属于一般纳税人。年应税销售额超过规定标准但不经常发生应税行为的单位和个体工商户可选择按照小规模纳税人纳税。 4.年应税销售额未超过标准的纳税人,可以成为一般纳税人吗? 答:根据《营业税改征增值税试点实施办法》第四条规定,年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人资格登记,成为一般纳税人。会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证核算。 5.纳税人一经登记为一般纳税人,还能转为小规模纳税人吗? 答:根据《营业税改征增值税试点实施办法》第五条规定,除国家税务总局另有规定外,一经登记为一般纳税人后,不得转为小规模纳税人。 负担的增值税额。 12.增值税扣税凭证包括哪些? 答:根据《营业税改征增值税试点实施办法》第二十六规定,增值税扣税凭证,是指增值税专用发票、海关进口增值税专用缴款书、

2016年建筑业营改增实施细则

2016年建筑业营改增实施细则 2016年3月23日,财政部、国家税务总局颁布《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)(以下简称《通知》),万众期待的营改增实施细则终于落地! 建筑业增值税税率适用11%,2016年5月1日开始由缴纳营业税改为缴纳增值税。《通知》包含四个附件,分别为: 附件1-营业税改征增值税试点实施办法; 附件2-营业税改征增值税试点有关事项的规定; 附件3-营业税改征增值税试点过渡政策的规定; 附件4-跨境应税行为适用增值税零税率和免税政策的规定; 一、建筑业增值率税率和征收率是多少? 根据《通知》附件1《营业税改征增值税试点实施办法》规定,建筑业的增值率税率和增值税征收率:为11%和3%。 大家一直在讨论的税收比例,就是增值税税率11%,怎么还出来了3%,这儿有必要向大家解释一下“增值税征收率”。 增值税征收率是指对特定的货物或特定的纳税人销售的货物、应税劳务在某一生产流通环节应纳税额与销售额的比率。 与增值税税率不同,征收率只是计算纳税人应纳增值税税额的一种尺度,不能体现货物或劳务的整体税收负担水平。适用征收率的货物和劳务,应纳增值税税额计算公式为:应纳税额=销售额×征收率,不得抵扣进项税额。 二、哪些建筑服务适用3%的增值税征收率? 根据《通知》附件1《营业税改征增值税试点实施办法》第三十四条阐述:简易计税方法的应纳税额,是指按照销售额和增值税征收率计算的增值税额,不得抵扣进项税额。应纳税额计算公式:应纳税额=销售额×征收率。 试点纳税人提供建筑服务适用简易计税方法的,以取得的全部价款和价外费用扣除支付的分包款后的余额为销售额。换句话说:适用简易计税方法计税的,就可适用3%的增值税征收率,按3%的比例交税,同时不得抵扣进项税额。 三、哪些建筑服务适用简易计税方法计税? 根据《通知》附件1《营业税改征增值税试点实施办法》和附件2《营业税改征增值税试

2020年营改增实施细则

2020年营改增实施细则 从今年5月1日起,备受关注的“营改增”将扩大试点行业范围。下文是为大家收集的20xx年营改增最新实施细则消息,欢迎阅读! 值得关注的是,营改增后所有企业新增不动产所含增值税纳入抵扣范围。业内人士评价,该项措施对于所有企业而言都将是利好因素。尤其是当企业改善办公条件购置办公楼时,购置办公楼的成本会降低。该举措也会刺激企业购置办公楼改善办公条件的消费预期。 资料显示,目前全国有2亿平方米左右的商业地产,众多房企正面临空前的商用物业去库存压力。营改增的落地将有望促进写字楼库存去化。 同时,受该措施影响,不动产尤其是房地产项目大宗交易成本会降低,也将促使土地、项目收购,加速房地产行业整合。 张宏伟表示,企业作为逐利的主体,势必会在基本面较好的城市投资购房,促使北上广深一线城市及其周边经济基本面较好的城市继续向好,其他城市由于仍然有去库存压力,不会到市场基本面不好的城市投资。

从今年5月1日起,备受关注的“营改增”将扩大试点行业范围。其中,建筑业、房地产业、金融业、生活服务业四个行业将纳入营改增试点范围。自此,现行营业税纳税人全部改征增值税,其中建筑业和房地产业适用11%税率。业内人士认为,营改增的推出对地产行业短期内不会带来剧烈变化,但未来将产生深远影响。其中,营改增鼓励所有企业新增不动产所含增值税纳入抵扣,这对从事商业地产开发的房地产企业来说,对房地产业尤其商业地产的去库存起到促进作用。 “税负过重一直是开发商多年来的痛点之一,”一位地产商表示,近年来随着地产行业毛利率不断走低,房企压力不断加大。 泰禾集团董事长黄其森认为,目前,绝大多数地方房地产利润率已经严重下滑,甚至部分企业出现亏损,还是按原定的税率确实让企业不堪重负。建议各地结合当地房地产的经营状况,确定合理的土地增值税预征率。本次营改增根据官方表态,是一项重要的结构性减税措施,但是否将为企业减税将要看具体情况而定。 一家机构曾就此做出了专项调查。该机构选取了主营业务为房地产开发且资产总额排名靠前的上海房企为样本,采用这些公司20xx