有色金属矿采选业纳税评估案例

有色金属矿采掘业纳税评估案例

一、内容提要

某县地处XX山北麓,具有丰富的锌矿资源。2005年以来某某县委、政府确立了

“矿业立县”的战略方针,加大招商引资和矿产资源整合的力度,对原有的中小企业进行

了兼并整合,现有较大的锌矿采选及单选企业3户,分布在AA、BB地区。为了进一步加

强矿山企业的税源管理,在税源管理科学化、精细化的要求下,按照税负调查分析工作的

要求,我局两个调查小组在2007年对三户矿山企业进行税负调查分析工作,通过实地了解企业的生产经营情况,掌握生产工艺流程、产品结构配比、产品种类和销售渠道,进行深

入对比分析,并以此作为选矿行业纳税评估的突破口,找出了该行业具有的共性和规律性

特点,确定了全市采选行业的纳税评估方法和评估指标值,为在全县开展选矿行业纳税评

估工作打造了样板。2007年年初对A企业2006年度低于同行业销售原矿的行为进行了纳

税评估,调整销售收入3761.5万元,调增应纳税所得额3761.5万元,补缴增值税489万元,加收滞纳金55.9万元。

二、案例介绍

(一)选案背景及确定评估对象

A企业成立于2005年7月,注册资本5千万元,注册类型为“其他有限责任公司”。2005年8月1日认定为增值税一般纳税人,行业为有色金属矿采掘业,主要产品是锌矿石

和锌精粉,年设计采矿能力为50万吨,选矿能力为35万吨,年预计产值50000万元。通

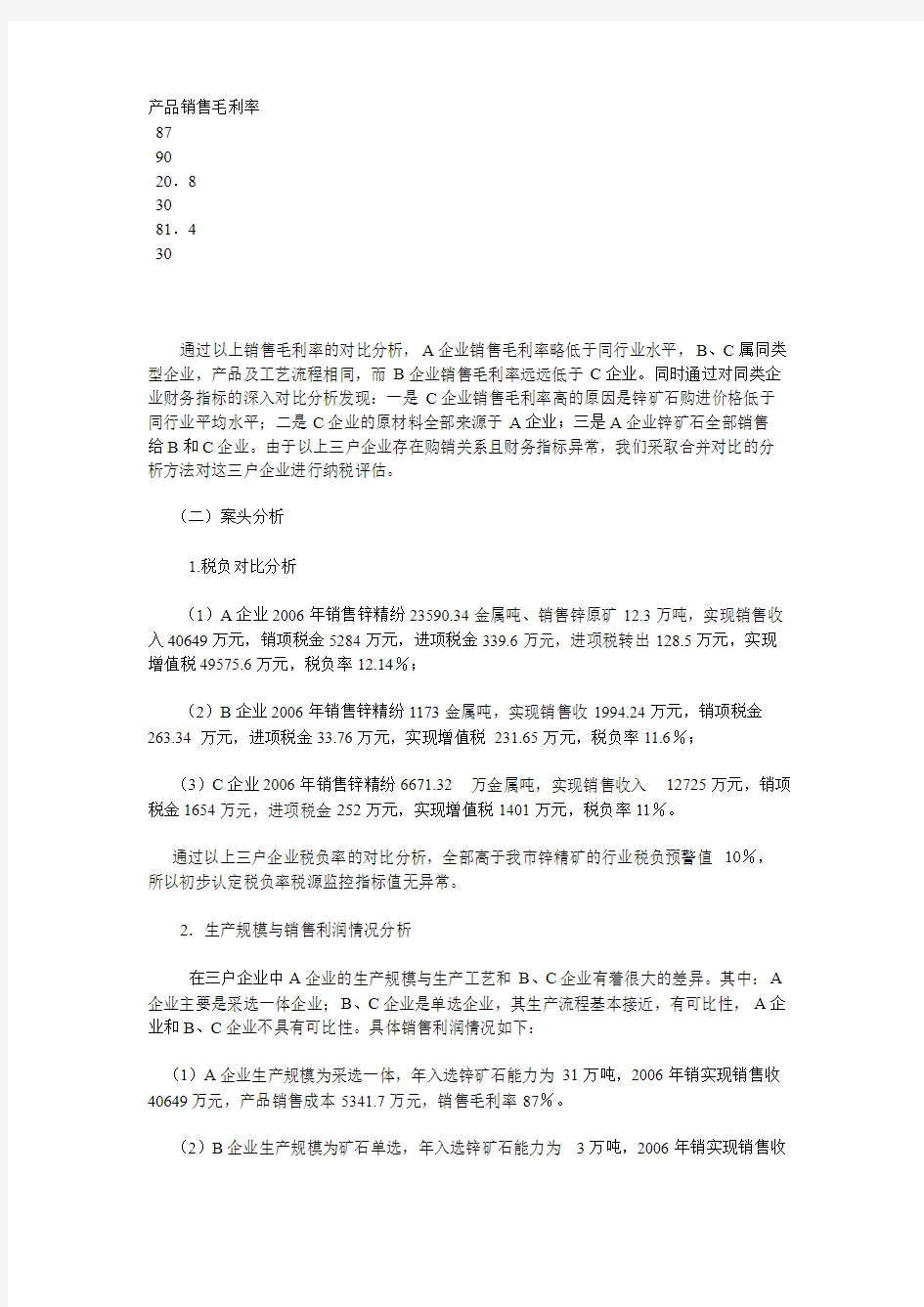

过对同行业财务指标数据的分析比较,我局6户锌矿采选企业中,C企业销售毛利率明显

高于其他企业,销售毛利率情况如下:

2006年度A、B、C企业销售毛利率对比情况

企业

项目

采选一体企业

单选企业

单选企业

A企业

同行业

水平

B企业

同行业水平

C企业

同行业水平

产品销售毛利率

87

90

20.8

30

81.4

30

通过以上销售毛利率的对比分析,A企业销售毛利率略低于同行业水平,B、C属同类型企业,产品及工艺流程相同,而B企业销售毛利率远远低于C企业。同时通过对同类企业财务指标的深入对比分析发现:一是C企业销售毛利率高的原因是锌矿石购进价格低于同行业平均水平;二是C企业的原材料全部来源于A企业;三是A企业锌矿石全部销售

给B和C企业。由于以上三户企业存在购销关系且财务指标异常,我们采取合并对比的分析方法对这三户企业进行纳税评估。

(二)案头分析

1.税负对比分析

(1)A企业2006年销售锌精纷23590.34金属吨、销售锌原矿12.3万吨,实现销售收入40649万元,销项税金5284万元,进项税金339.6万元,进项税转出128.5万元,实现增值税49575.6万元,税负率12.14%;

(2)B企业2006年销售锌精纷1173金属吨,实现销售收1994.24万元,销项税金263.34万元,进项税金33.76万元,实现增值税231.65万元,税负率11.6%;

(3)C企业2006年销售锌精纷6671.32万金属吨,实现销售收入12725万元,销项税金1654万元,进项税金252万元,实现增值税1401万元,税负率11%。

通过以上三户企业税负率的对比分析,全部高于我市锌精矿的行业税负预警值10%,所以初步认定税负率税源监控指标值无异常。

2.生产规模与销售利润情况分析

在三户企业中A企业的生产规模与生产工艺和B、C企业有着很大的差异。其中:A 企业主要是采选一体企业;B、C企业是单选企业,其生产流程基本接近,有可比性,A企业和B、C企业不具有可比性。具体销售利润情况如下:

(1)A企业生产规模为采选一体,年入选锌矿石能力为31万吨,2006年销实现销售收40649万元,产品销售成本5341.7万元,销售毛利率87%。

(2)B企业生产规模为矿石单选,年入选锌矿石能力为3万吨,2006年销实现销售收

入1994.24万元,产品销售成本1579.24万元,销售毛利率20.8%。

(3)C企业生产规模为矿石单选,年入选锌矿石能力为20万吨,2006年销实现销售

收入12348万元,产品销售成本2300万元,销售毛利率81.4%。

通过以上分析B、C企业选矿设备基本相同,但销售毛利率相差60.6个百分点,其中:A企业的销售毛利率为87%,接近同行业平均水平;B企业的销售毛利率20.8%,接近同

行业平均水平;而C企业的销售毛利率为81.4%,远远高于同行业的平均值,毛利率明显

异常。

3.测算方法的分析

在测算方法上我们主要采用投入产出法和能耗法进行测算。投入产出法就是根据企业评估期实际投入原材料、辅助材料、包装物等的数量,按照确定的投入产出比(定额)测

算出企业评估期的产品产量,结合库存产品数量及产品销售量、销售单价测算分析纳税人

实际产销量、销售收入,并与纳税人申报信息进行对比分析的方法。能耗测算法主要是根

据纳税人评估期内选矿动力电的生产耗用情况,利用入选吨矿能耗定额测算纳税人实际生产、销售数量,并与纳税人申报信息对比、分析的一种方法

为了实现矿山采选企业税源管理的科学化、精细化管理,我县从2005年制定出台了《XX县矿山采选企业税源管理办法》要求税收管理员按月对采选矿环节的关键技术指标

进行了按月采集对比分析,建立了锌矿行业税源监控指标值。下面是A、B、C三户企业2006年税源监控指标对比情况:

A、B、C企业2006年税源监控指标对比情况一览表

项目

名称

原矿

入选量

原矿

品位

回收率

精矿

品位

精矿量

(金属吨)

选矿比

入选吨

矿耗电量

行业标准

――

5.5%-9.2%

85%-87%

45%

――

1:21

45度

A企业

31万吨

8%

90%

47%

23590吨

1:14

54度

B企业

3万吨

5%-6%

86%

44%

1633

1:19

50度

C企业

13万吨

3%-4%

90%

46%

6678.53

1:14

54度

通过我们对工艺流程的掌握,实地进行测算结合日常税源管理中对关键指标的监控了解,从生产投入产出、能耗环节分析,三户企业均在正常范围内,无明显异常。

4.案头分析结论

综合以上案头分析,税负率、投入产出及能耗都没有异常,问题集中体现在销售价格上。由于矿山企业整合后,A企业和C企业存在关联控制,我们初步分析企业有采取内部作价人为调节利润的可能,所以应重点调查A企业和C企业锌矿石交易价格是否合理。

(三)实地调查取证

针对以上存在的疑点首次我们对A企业和C企业是否存在关联企业性质进行了认定,其次采取从企业取证、市场调查的方法,对锌矿石价格进项了重点调查。

1.关联关系认定

A企业是XX县为了进行矿产资源整合引进的一家大型矿山采选企业。B企业增值税一般纳税人,2005年末经过矿产资源整合后,将采矿权转让给A企业后,占有A企业20%的股份。C企业属于外商投资企业,增值税一般纳税人,享受西部大开发两免三减半的优惠政策,2005年末经过矿产资源整合后,将采矿权转让给A企业后占有A企业20%的股份。A企业外销锌矿石主要销售给B和C企业,根据征管法及实施细则条关联企业的认定标准,A企业和B、C企业已构成直接关联企业。

2.关联交易额认定

A企业2006年销售收入40649万元,其中:锌精粉销售39615万元,销售锌矿石1034万元。锌矿石主要销售给关联B企业和C企业。锌矿石销售情况见下表:

2006年度A企业与B、C企业关联交易额认定

关联企业名称

业务内容

交易额

占总额比例

产品交易价格

B企业

铜矿石

248万元

24%

590元

C企业

铜矿石

786万元

76%

102元

3.销售价格分析

我们调查了A企业给B企业和C企业的锌矿石的销售价格,并综合调查了同类独立企业之间的正常销售价格。因2006年度各月份锌矿石价格变动不大,我们采集了被调查企业全年平均销售价格进行对比分析。情况见下表:

2006年度锌矿石销售价格情况的对比

时间

关联企业名称

产品名称

品位

产品交易价格

2006年度

B企业

铅锌原矿

5.5

590元

2006年度

C企业

铅锌原矿

3%-4%

102元

2006年度

独立企业正常交易

铅锌原矿

5%-6%

590元-650元

通过以上对税负率、销售利润和锌矿石价格的分析,我们发现A企业销售给C企业的关联交易明显异常,价格比正常交易价格低82%。由于A和B企业不享受税收优惠政策,而C企业减半征收企业所得税,给C企业的销售价格明显偏低,表明A企业和C企业利用税收优惠政策调节交易价格,未按独立企业之间业务往来原则作价,存在严重的避税行为。

(四)约谈举证

针对上述问题我们与A企业和C企业的法人代表及财务人员进行约谈,企业认为销售价格应由企业自主确定,在同一地区低价销售总体上不会影响当地的增值税,税款也没有

流失。

针对企业的解释,我们根据《税收征收管理法》第三十六条规定,关联企业之间的业务往来,应当按照独立企业之间的业务往来收取或支付价款、费用;不按照独立企业之间

的业务往来收取或者支付价款、费用,而减少其应纳税的收入或者所得额的,税务机关有

权进行合理调整的法律条款。给企业进行了讲解与辅导,企业法人代表及财会人员认识到

他们对税法学习不够,掌握不深,没有按照税收法规进行帐务处理。我们建议企业补计销

售收入,补提销项税金,同时进行纳税申报,缴纳滞纳金,调增应纳税所得额,经约谈,

企业同意我局的评估调整意见。

(五)评估处理

依据《税收征收管理法》第三十六条及实施细则五十四条第一款的规定,税务机关

对A企业和C企业的购销业务没有按照独立企业之间的业务往来作价行为进行合理调整。因该企业产品单一,且锌矿品位差别不大,也无其他重大实质性差异,所以对A企业的行

为我们按照《税收征收管理法》及实施细则第五十五条第一款的方法进行调整。具体情况

如下:

A销售给C企业锌矿石77058吨,平均单价102元,按非关联正常交易价格590元/

吨计算,A企业应调增收入为:(590-102)×77058=3761.5万元。企业所得税在汇算清

缴期内,调增收入3761.5万元;补缴增值税3761.5×0.13=489万元。分月计算应加收滞

纳金55.9万元。企业纳税额进行了调整、缴纳。

四、本案点评

通过对矿山企业实施的评估分析,我们认为在以后的日常税源管理上要突出以下几点:

一是在日常税源管理中不能忽略对国内关联企业关系及关联交易信息及的了解掌握,

加强对关联企业在国内的购销业务信息采集,及时开展评估分析和监控管理,防止企业利

用税收优惠政策逃避税款;

二是财务指标和税源监控指标值异常,不论高低都要引起重视,如本案中C企业利润

率明显高于同行业,通过原因分析引出了A企业与C企业的逃避税款行为;

三是本案将增值税与所得税进行综合分析评估,提高了各税的管理效率。

行业类别

行业类别 一、农、林、牧、渔业 1、农业 ①谷物及其他作物的种植 ?谷物的种植 ?薯类的种植 ?油料的种植 ?豆类得种植 ?棉花的种植 ?麻类的种植 ?糖料的种植 ?烟草的种植 ?其他作物的种植 ②蔬菜、园艺作物的种植 ?蔬菜的种植 ?花卉的种植 ?其他园艺作物的种植 ③水果、坚果、饮料和香料作物的种植 ?水果、坚果的种植 ?茶及其他饮料作物的种植 ?香料作物的种植 ④中药材的种植 ?中药材的种植 2、林业 ①林木的培育和种植 ?育种和育苗 ?造林 ?林木的抚育和管理 ②木材和竹材的采运 ?木材的采运 ?竹材的采运 ③林产品的采集 ?林产品的采集 3、畜牧业 ①牲畜的饲养 ?牲畜的饲养 ②猪的饲养 ?猪的饲养

③家禽的饲养 ?家禽的饲养 ④狩猎和捕捉动物 ?狩猎和捕捉动物 ⑤其他畜牧业 其他畜牧业 4、渔业 ①海洋渔业 ?海水养殖 ?海洋捕捞 ②内陆渔业 ?内陆养殖 ?内陆捕捞 5、农、林、牧、渔服务业 ①农业服务业 ?灌溉服务 ?农产品初加工服务 ?其他农业服务 ②林业服务业 ?林业服务业 ③畜牧业服务业 ?兽医服务 ?其他畜牧服务 ④渔业服务业 ?渔业服务业 二、采矿业 1、煤炭开采和洗选业 ①烟煤和无烟煤的开采洗选 ?烟煤和无烟煤的开采洗选 ②褐煤的开采洗选 ?褐煤的开采洗选 ③其他煤炭采选 ?其他煤炭采选 2、黑色金属矿采选业 ①铁矿采选 ?铁矿采选 ②其他黑色金属矿采选 ?其他黑色金属矿采选 3、有色金属矿采选业

①常用有色金属矿采选 ?铜矿采选 ?铅锌矿采选 ?镍钴矿采选 ?锡矿采选 ?锑矿采选 ?铝矿采选 ?镁矿采选 ?其他常用有色金属矿采选 ②贵金属矿采选 ?金矿采选 ?银矿采选 ?其他贵金属矿采选 ③稀有稀土金属矿采选 ?钨钼矿采选 ?稀土金属矿采选 ?放射性金属矿采选 ?其他稀有金属矿采选 4、非金属矿采选业 ①土砂石开采 ?石灰石、石膏开采 ?建筑装饰用石开采 ?耐火土石开采 ?粘土及其他土石砂石开采 ②化学矿采选 ?化学矿采选 ③采盐 ?采盐 ④石棉及其他非金属矿采选 ?石棉、云母矿采选 ?石墨、滑石采选 ?宝石、玉石开采 ?其他非金属矿采选 5、其他采矿业 ①其他采矿业 ?其他采矿业 三、石头和天然气开采业 1、天然原油和天然气开采 ①天然原油和天然气开采 2、与石油和天然气开采有关的服务活动

行业类别一览表

中国行业类别一览 表 一、农、林、牧、渔业 1、农业 ①谷物及其他作物的种植 谷物的种植 薯类的种植 油料的种植 豆类得种植 棉花的种植 麻类的种植 糖料的种植 烟草的种植 其他作物的种植 ②蔬菜、园艺作物的种植 蔬菜的种植 花卉的种植 其他园艺作物的种植 ③水果、坚果、饮料和香料作物 的种植 水果、坚果的种植 茶及其他饮料作物的种植 香料作物的种植 ④中药材的种植 中药材的种植 2、林业 ①林木的培育和种植 育种和育苗 造林 林木的抚育和管理 ②木材和竹材的采运 木材的采运 竹材的采运 ③林产品的采集 林产品的采集 3、畜牧业 ①牲畜的饲养 牲畜的饲养 ②猪的饲养 猪的饲养 ③家禽的饲养 家禽的饲养 ④狩猎和捕捉动物 狩猎和捕捉动物 ⑤其他畜牧业 其他畜牧业 4、渔业 ①海洋渔业 海水养殖 海洋捕捞 ②内陆渔业 内陆养殖 内陆捕捞 5、农、林、牧、渔服务业 ①农业服务业 灌溉服务 农产品初加工服务 其他农业服务 ②林业服务业 林业服务业 ③畜牧业服务业 兽医服务 其他畜牧服务 ④渔业服务业 渔业服务业 二、采矿业 1、煤炭开采和洗选业 ①烟煤和无烟煤的开采洗选 烟煤和无烟煤的开采洗选 ②褐煤的开采洗选 褐煤的开采洗选 ③其他煤炭采选 其他煤炭采选 2、黑色金属矿采选业 ①铁矿采选 铁矿采选

②其他黑色金属矿采选 其他黑色金属矿采选 3、有色金属矿采选业 ①常用有色金属矿采选 铜矿采选 铅锌矿采选 镍钴矿采选 锡矿采选 锑矿采选 铝矿采选 镁矿采选 其他常用有色金属矿采选 ②贵金属矿采选 金矿采选 银矿采选 其他贵金属矿采选 ③稀有稀土金属矿采选 钨钼矿采选 稀土金属矿采选 放射性金属矿采选 其他稀有金属矿采选 4、非金属矿采选业 ①土砂石开采 石灰石、石膏开采 建筑装饰用石开采 耐火土石开采 粘土及其他土石砂石开采 ②化学矿采选 化学矿采选 ③采盐 采盐 ④石棉及其他非金属矿采选 石棉、云母矿采选 石墨、滑石采选 宝石、玉石开采 其他非金属矿采选 5、其他采矿业 ①其他采矿业 其他采矿业 三、石头和天然气开采业 1、天然原油和天然气开采 ①天然原油和天然气开采 2、与石油和天然气开采有 关的服务活动 ①与石油和天然气开采有关的服 务活动 四、制造业 1、农副食品加工业 ①谷物磨制 谷物磨制 ②饲料加工 饲料加工 ③植物油加工 食用植物油加工 非食用植物油加工 ④制糖 制糖 ⑤屠宰及肉类加工 畜禽屠宰 肉制品及副产品加工 ⑥水产品加工 水产品冷冻加工 鱼糜制品及水产品干腌制 加工 水产饲料制造 鱼油提取及制品的制造 其他水产品加工 ⑦蔬菜、水果和坚果加工 蔬菜、水果和坚果加工 ⑧其他农副食品加工 淀粉及淀粉制品的制造 豆制品制造 蛋品加工 其他未列明的农副食品加 工 2、食品制造业 ①培烤食品制造 糕点、面包制造 饼干及其他培烤食品制造 ②糖果、巧克力及蜜饯制造 糖果、巧克力制造

有色金属矿采选业纳税评估案例

有色金属矿采掘业纳税评估案例 一、内容提要 某县地处XX 山北麓,具有丰富的锌矿资源。2005 年以来某某县委、政府确立了“矿业立县”的战略方针,加大招商引资和矿产资源整合的力度,对原有的中小企业进行了兼并整合,现有较大的锌矿采选及单选企业3 户,分布在AA 、BB 地区。为了进一步加强矿山企业的税源管理,在税源管理科学化、精细化的要求下,按照税负调查分析工作的要求,我局两个调查小组在2007 年对三户矿山企业进行税负调查分析工作,通过实地了解企业的生产经营情况,掌握生产工艺流程、产品结构配比、产品种类和销售渠道,进行深入对比分析,并以此作为选矿行业纳税评估的突破口,找出了该行业具有的共性和规律性特点,确定了全市采选行业的纳税评估方法和评估指标值,为在全县开展选矿行业纳税评估工作打造了样板。2007年年初对A 企业2006年度低于同行业销售原矿的行为进行了纳税评估,调整销售收入3761.5万元,调增应纳税所得额3761.5 万元,补缴增值税489万元,加收滞纳金55.9 万元。 二、案例介绍 (一)选案背景及确定评估对象 A 企业成立于2005 年7 月,注册资本5 千万元,注册类型为“其他有限责任公司”。2005 年 8 月1日认定为增值税一般纳税人,行业为有色金属矿采掘业,主要产品是锌矿石和锌精粉,年设计采矿能力为50 万吨,选矿能力为35万吨,年预计产值50000 万元。通过对同行业财务指标数据的分析比较,我局6 户锌矿采选企业中,C 企业销售毛利率明显高于其他企业,销售毛利率情况如下: 2006年度A、B、C 企业销售毛利率对比情况 企业项目 采选一体企业 单选企业 单选企业 A 企业 同行业 水平 B 企业同行业水平 C 企业 同行业水平

Z纺织公司纳税评估案例修订稿

Z纺织公司纳税评估案 例 集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]

Z纺织有限公司纳税评估案例 ? 一、内容提要 Z纺织有限公司属于中型纺织企业,是自营出 口的生产企业,适用“免、抵、退、税”办法申请出口退税。2004年至2006年4月,Z纺织有限公司累计向国税机关申请办理出口退税1054万元,2006年6月16日被**市**区国税局列为重点评估对象。成立评估小组,组员包括负责该企业免抵退税工作的人员和税源管理科的税收管理员、区局税政科科长、税源管理科科长等。评估小组以产能分析为中心、以纺织产品品种结构和生产工艺特点分析为切入点、依托评估指标和产能测算展开分析评估。至7月17日,历时一个月的评估处理终结,Z 纺织有限公司补缴增值税579万元。 二、案例介绍 (一)分析选案 1、选案背景 生产企业自营出口使用“免、抵、退税”办法,是我国为推进企业产品出口、提高退税效率、减轻生产企业负担而推行的一种新型退税管理方式,具有退税效率高、企业资金负担小、申报退税一体化等优点。该办法推行以来对鼓励生产企业自营出口取得了较好的促进作用,但是,从这几年的执行情况上看,由于“免、抵、退税”的便利性,使得一些企业将外购产品作为自产产品出口并申报退税。该公司从2004年6月开始发生出口业务,按照出口退税审核软件统计,该企业出口情况是:2004年6月-12月出口销售3110万元人民币(以下均为人民币),出口数量284万米:其中6月2058万元、7-10月销售为0、11月436万元、12月616万元;2005年合计出口销售5242万元,出口数量477万米:其中1月1289万元、2月800万元、3月1958万元、4月1031万元、5月万元、6月-8月为0、9月130万元、10-12月销售0;2006年1-4月出口销售5367万元,出口数量480万米:1月出口1527万元、2月599万元、3月2638万元;4月604万元。2004年6月-2006年4月共出口销售数量1241万米,出口销售收入13720万元,并据此办理出口退税1045万元。从申报情况和日常管理中反映出来的情况看,该公司存在重大疑点。 2、对象筛选 主要运用行业对比法进行分析,进一步确定评估对象。 (1)该企业实际生产的产品品名与出口报关的产品名称不一致,比如工厂实际生产弹力卡其、灯芯绒、府绸、涤棉布、帆布、弹力斜纹布等,出口为化纤梭织布、染色布、涤棉针织布、涤纶针织布等。而由于纺织设备和纺织工艺的特殊性,不同的纺织设备所适用的纺织原料和生产的纺织品是完全不同的,且设备之间不存在替代性。由于该公司的生产设备仅有剑杆织机,这种设备主要是用于织造各种棉制或混纺的梭织布,无法生产针织布,因此,显然该公司出口的部分产品不是自产。

纳税评估案例报告

纳税评估案例报告 纳税评估案例报告在日常纳税审核中发现,某建材厂2005年1-10月份申报生产红砖155.60万块,销售收入仅23.33万元,入库地方税金费仅1.32万元,与其实际经营规模不相符,也明显低于同行业同规模砖瓦生产企业,可能存在瞒报产量、销售不记账、偷逃所得税和资源税的嫌疑,分局决定对该企业进行深入评估。二、调查分析通过纳税人基础资料审阅获得,该厂原系某镇办集体企业,成立于2000年1月1日,因经营管理不善,自2004年初起被浙江人刘某承包,年承包费18万元,主要生产红砖,占地60多亩,资产200多万元。2004年申报红砖产量280万块,销售收入42万元,利润-6.65万元,入库地方税金费1.52万元。2004年账面利润与年18万元承包费的巨大差异,更加大了税务人员对该企业偷逃税的怀疑。1、确定思路。根据上述情况,税务人员遂对该企业进行了实地账务核查,但就账看账,虽然疑点较多,一时也难以找全其瞒报产量及少记收入的证据。为此,税务人员确定,必须首先了解和掌握砖瓦生产行业的全部生产流程及其生产经营的各项关键环节,然后才能找准评估的切入点。2、调查测算过程。分局税务人员在县局的征管部门配合下,先后走访了县内多家砖瓦厂,经过深入交谈和实地察看,全面了解和掌握了砖瓦生产行业的

相关料、工、费的消耗情况,生产流程为积土—制坯—拉坯—进窑—装窑—烧窑—出窑,从用电角度看,其中制坯过程全部使用的是电力,且耗电量很大,其它流程用电量很少或基本不用电,同时从用工角度看,整个工序操作主要以人力为主,需要消耗大量的人工费,因此,在成本方面有一定的规律可循。根据这些线索,通过进一步调查获得县内部分具有代表性的正常纳税的砖瓦企业的产量、耗电量及单位人工费数据,三、询问核实根据掌握的上述情况,税务人员向该单位法人刘某发出约谈通知,要求该厂就以下问题做出合理解释:1、单位产品耗电量比同行业相差较大的问题;2、承包费等固定支出与账面销售收入不配比的问题;3、单位产品工资消耗过大问题;4、电费发票为何不记入账的问题等。约谈过程中,刘某大谈外地人做生意种种困难,如,为地方经济做了多少贡献,养活了多少工人,政府承包费过高,几乎没有利润可言等。对此,税务人员在表示理解的同时,指出税务机关为了维护税法的尊严和征纳双方的共同利益,有责任为国家整体经济发展提供一个公开、公平、公正、高效的有序的良性竞争环境,而贵单位作为该镇唯一的建材厂,占用国家土地资源60多亩,资产200多万元,年销售收入才不过40多万元,远远低于其他同等行业经营者,而承包费等支出却不比其他单位少,从维持正常生产经营的角度讲,也明显不正常。刘某解释:1、电费消耗量过大。

黑色金属矿采选行业产业链分析

黑色金属矿采选行业产业链分析 第一节上游行业运行及对本行业的影响 一、黑色金属矿产勘查行业 (一)行业现状 2017年,全球经济正在摆脱温和低速态势,低增长、低通胀、低利率的三低状态正在打破。美国经济复苏逐季好转,欧洲经济增长好于预期,日本经济增长有所回暖,新兴经济体经济增长出现分化。2017、2018年全球GDP将分别增长约3.6%和3.7%。中国经济结构正在不断调整优化,经济呈现稳中有进、稳中向好的利好局面,发展动能正有序转换。从中国矿业形势看,矿业回升势头持续筑稳,各种矿产品价格指数震荡上扬,矿业效益显著改善;石油和天然气开采业投资显著增长,金属矿产品产量以增长为主基调,非金属矿产品产量持续增长;矿产品贸易指数震荡回升,主要矿产品进口总体呈增势。另一方面,矿业市场投资动力总体依然不足,矿业结构调整转型仍需升级。 从全球看,一是全球矿业指数总体走出低迷,进入阶段式缓慢复苏态势。随着全球经济的缓慢复苏,带动矿产资源需求回升,矿产品价格步入上升轨道。全球矿业从2016年开始有复苏的迹象,2017年延续复苏态势。SNL金属和矿业咨询公司项目链活动指数(PAI,Pipeline Activity Index)显示,2016年平均值约为70点,2017年指数均值已达到80点。总体上,2016~2017年PAI指数呈波浪式上涨态势。二是全球钻探活动渐趋活跃,矿产勘查预算企稳回升。S&P最新发布的报告显示,2017年全球钻探活动逐步表现出活跃态势,其中黄金钻探活动上升尤为明显。2017年全球固体矿产勘查预算触底回升,这是自2012年以来的首次上涨,较2016年上涨14%,达到79.5亿美元。 2017年以来,从宏观经济情况来看,全国工业生产加快发展,结构优化效益提升,以“三降一去一补”为重点的供给侧改革顺利推进。以前三季度为例,全国规模以上工业增加值同比实际增长6.7%,增速比上年同期加快0.7个百分点。我国矿业市场行情稳中向好,矿业行业继续处于结构调整、优化升级时期。与此相适应,中国矿业指数以温和上升为主基调,没有出现大幅震动。 自2013年4季度达到峰值以来总体呈震荡下行趋势。2017年2、3季度探

稀有金属矿采选新建项目完整版

稀有金属矿采选新建项 目 Document serial number【NL89WT-NY98YT-NC8CB-NNUUT-NUT108】

《2013年中国稀有金属矿采选新建项目大全(含金银矿、铜矿等)》目录 (第一部分)2013年中国稀有金属矿采选新建项目大全目录(节选)……………项目名称:福建省大田县银顶格-上蔡矿区硫多金属矿、水泥用灰岩矿、高岭土矿(整合)扩建项目项目名称:大余石雷钨矿技改项目项目名称:石城县海罗岭钽铌矿综合开发项目项目名称:赣州年采2万吨锂辉石矿项目项目名称:石城县海罗岭钽铌矿综合开发项目项目名称:江华县河路口钨锡矿区北沟、石浪冲、麻子湾矿段钨锡矿采选工程项目项目名称:安化县同心锑业锑矿采选改建工程项目项目名称:郴州市苏仙区永盛矿业坳上镇欧家垄多金属矿采矿项目项目名称:郴州市苏仙区永盛矿业南风坳联办铅锌多金属矿采矿项目项目名称:湖南新龙矿业有限责任公司羊皮河尾矿库工程项目项目名称:湖南省宜章县赤石兴旺铅锌矿30000t/a采选工程项目项目名称:临武县南方矿业玉岭铅锌锡多金属矿采选工程项目项目名称:湖南省临武县镇南乡鸿运铅锌矿万t/a采矿复建项目 项目名称:广东省云安县茶洞矿区58线~109线砷矿(毒砂)项目 项目名称:广东省阳春市锡山矿区锡钨矿年采选万吨复产项目项目名称:茂名石化工业区年处理30万吨钛毛矿及配套锆盐加工项目项目名称:韶关市年处理1万吨含钼钨尾矿综合回收项目项目名称:修文县谷堡乡银鼎铝土矿(延续、变更)10万t/a项目项目名称:从江县那哥铅锌矿多金属矿开采工程项目项目名称:保山市隆阳区金厂铜锌铁多金属矿采选工程项目项目名称:腾冲县佳鑫矿业有限责任公司1200t/d铁、锌选矿厂建设项目项目名称:花坟尾矿库恢复使用项目项目名称:云南铜业(集团)钛业有限公司禄劝县小克梯尾矿库工程项目项目名

企业所得税纳税评估与案例分析 安徽国税

企业所得税纳税评估与案例分析 主讲人:陈玉琢教授 纳税评估的目的,依据,方法,载体,地位,税收敏感性 一、企业所得税评估通用指标 (一)税负类指标 1.企业所得税税负率 计算公式:企业所得税税负率=本期企业所得税额÷本期利润总额×100% 指标功能:通过企业所得税税负率指标比较分析,查找企业所得税申报风险。本期企业所得税税负率低于前三年平均水平一定比例(如3%),或企业所得税税负率等于25%,或为0,则可能企业所得税税负率异常。 数据来源:本期企业所得税额可取自主表第27行“应纳所得税额”,或第30行“应纳税额”,或第33行“实际应纳所得税额”;本期利润总额取自主表第13行。 分析运用:一般地,如果企业不享受税收优惠,利润总额经纳税调整后,应纳税所得额会大于利润总额,第27行/利润总额计算出的税负率应大于税率。 本企业不同年度税负率比较——纵向比较 与同行业相同年度的税负率比较——横向比较 25.93%

3.13%——25.93% 30行/利润总额=26% 33行/利润总额=26.8% 30行/营业收入=6% 33行/营业收入=6.8% 第27行4166040.25 第30行4166040.25 第33行4166040.25 4166040.25/14617787.87=28.50% 连锁超市:4166040.25/=0.78%——28.50% 第27行3602427.24 第30行3602427.24 第33行3602427.24 3602427.24/18967643.61=18.99% 房地产:3602427.24/=1.48%——18.99% (3602427.24-7491576.75+)8249328.0425/=3.40% 7491576.7525 2.企业所得税贡献率 计算公式:企业所得税贡献率=本期企业所得税额÷本期营业收入×100% 指标功能:通过企业所得税贡献率指标比较分析,查找企业所得税申报风险。本期企业所得税贡献率低于前三年平均水平一定比例

我国采矿业龙头企业利润因素分析

我国采矿业龙头企业利润因素分析 [内容摘要]: 本文是根据我国采矿业的现状,想从计量经济学的角度来验证一下是否产品销售收入,资产总计,全年从业人员平均人数对利润总额的影响。因此,在模型中引入 3 个变量:产品销售收入,资产总计,全年从业人员平均人数 [ 关键词 ] :产品销售收入资产总计全年从业人员平均人数利润 一、导论 采矿业是指煤炭开采和洗选业、石油和天然气开采业、黑色金属矿采选业、 有色金属矿采选业、非金属矿采选业、其他采矿业(采用新标准《国民经济行业 分类标准GB/T 4754—2002》) 二、模型设定 . 根据经济学理论本该把模型设定为:Y=C++++U 其中:Y : 利润总额 (千元) X1: 产品销售收入 ( 千元 ) X2: 资产总计 ( 千元 ) X3: 全年从业人员平均人数 ( 人) 数据如下 2005 年 01—03 月采矿业龙头企业基本情况(按产品销售收入排序)单位: 千元 名次产品销售收入资产总计利润总额全年从业人员平均人数 (人) 129399450912801002003781089295 21369093049228390723849061164

3670817040759320417349012684 4597135033002980301890015550 55276534161313762805884558 652394103768749060000098933 7499566030258760223253029278 8417125021993070248088010089 9361071258486522722666243 10327882017470440228310137684资料来源:中经网数据中心 三、参数估计 将原始模型简化为: Y=C++++U 用 Eviews 估计结果为: Dependent Variable: Y Method: Least Squares Date: 05/07/05Time: 19:09 Sample: 1 10 Included observations: 10 Variable Coefficient C-398461.3Std. Error 470822.2 t-Statistic -0.846310 Prob. 0.4298

常用有色金属矿采选投资项目立项报告

常用有色金属矿采选投资项目立项报告 文件排版存档编号:[UYTR-OUPT28-KBNTL98-UYNN208]

常用有色金属矿采选投资项目立项报告 一、概论 (一)项目名称 常用有色金属矿采选投资项目 (二)项目建设单位 xxx有限责任公司 (三)法定代表人 郑xx (四)公司简介 在本着“质量第一,信誉至上”的经营宗旨,高瞻远瞩的经营方针,不断创新,全面提升产品品牌特色及服务内涵,强化公司形象,立志成为全国知名的产品供应商。 公司的能源管理系统经过多年的探索,已经建立了比较完善的能源管理体系,形成了行之有效的公司、车间和班组Ⅲ级能源管理体系,全面推行全员能源管理及全员节能工作;项目承办单位成立了由公司董事长及总经理为主要领导的能源管理委员会,能源管理工作小组为公司的常设能源管理机构,全面负责公司日常能源管理的组织、监督、检查和协调工作,下设的能源管理工作室代表管理部门,负责具体开展项目承办单位能源管理工作;各车间的能源管理机构设在本车间内,由设备管理副总经理、各车间主管及设备管理人为本部门的第一责任人,各部门设立专(兼)职能源管理员,负责现场能源的具体管理工作。 未来,公司计划依靠自身实力,通过引入资本、技术和人才等扩大生产规模,以“高效、智能、环保”作为产品发展方向,持续加强新产品研发力度,实现行业关键技术突破,进一步夯实公司技术实力,全面推动产品结构升级,优化公司利润来源,提高核心竞争能力,巩固和提升公司的行业地位。 上一年度,xxx集团实现营业收入万元,同比增长%(万元)。其中,主营业业务常用有色金属矿采选生产及销售收入为万元,占营业总收入的%。 根据初步统计测算,公司实现利润总额万元,较去年同期相比增长万元,增长率%;实现净利润万元,较去年同期相比增长万元,增长率%。 (五)项目选址 某新兴产业示范基地 (六)项目用地规模 项目总用地面积平方米(折合约亩)。 (七)项目用地控制指标 该工程规划建筑系数%,建筑容积率,建设区域绿化覆盖率%,固定资产投资强度万元/亩。 项目净用地面积平方米,建筑物基底占地面积平方米,总建筑面积平方米,其中:规划建设主体工程平方米,项目规划绿化面积平方米。 (八)设备选型方案 项目计划购置设备共计87台(套),设备购置费万元。

纳税评估案例与(DOC)

关于对××贸易公司的纳税评估案例 一、确定对象: 2008月5月,评估人员在进行企业所得税汇算清缴审核时发现××贸易公司2 007年度销售收入26386197.64元,而2006年销售收入为32842394.37元,20 07销售收入较2006年大幅下降,降幅达19.66%。而两年缴纳的企业所得税均在88000多元左右,相差不多,因此产生了该公司是否存在少计收入、人为调节利润的情况,将该公司列为评估对象。 二、评估分析: (一)了解基本情况 评估人员通过征管信息系统基础信息查得,该贸易公司成立于2001年2月,注册资金100万元,自营和代理各种商品的进出口业务。企业所得税实行查帐征收。通过企业所得税汇算清缴表及财务报表了解到该公司2007年销售收入263 86197.64元,营业成本22020681.36元,营业税金及附加291.15元,销售费用3790120.31元,管理费用306943.57元,财务费用16928.67元,营业外支出15616.56元,利润总额269485.36元,应纳税所得额269485.36元,未有纳税调整项目。 (二)分析比对 在征管信息系统内调阅该公司2006年度、2007年度财务报表,比较分析近两年主要税收和财务指标。 企业近两年税收和财务指标单位:元所属期 2006年2007年增减比财务指标 营业收入32842394.37 26386197.64 -19.66% 营业成本28487250.10 22020681.36 -29.37% 营业税金及附加258.72 291.15 12.53% 销售费用3823997.98 3790120.31 -0.89% 主营业务利润530887.57 575104.82 8.33% 管理费用265615.39 306943.57 15.56% 财务费用16462.39 16928.67 2.83% 利润总额268368.80 269485.36 0.42% 应纳税所得额268380.79 269485.36 0.42% 缴纳企业所得税88565.66 88930.17 0.41% 主营业务利润税收负担率16.68% 15.46% -7.31% 所得税负担率33% 33% 0 通过分析,评估人员认为存在以下几个疑点:

黑色金属矿采选行业金融服务方案

黑色金属矿采选行业金融服务方案 第一节行业总体授信策略 2017年全球主要黑色金属供应过剩的局面没有根本扭转,市场环境依然严峻,黑色金属价格仍将维持震荡格局,供应过剩局面不会明显改观,国际环境亦导致了不确定因素的进一步增加,2017年的国内外主要黑色金属市场前景不容 乐观,预计2018年黑色金属价格将维持稳中有进的态势。 2018年,黑色金属矿采选行业为“控制类”行业,总体授信策略是“总量 控制,适度退出,名单管理,防范风险”。2018年,银行应继续控制黑色金属矿采选行业总体授信额度。通过提高行业准入门槛,压缩退出风险较高的资产;继续推进名单制管理,针对不同的企业制定不同的授信方案,并专人跟进落实。强化审批管理,重点调查企业生产经营真实性、融资规模匹配度和资金用途合理性。通过优化风险缓释手段,防范风险。 第二节目标定位 一、行业目标产业链 黑色金属产业价值链就是围绕黑色金属生产及服务所形成的一系列相互联 系、相互依存的环节之间的上下游链条,包括矿产勘探、矿产开采、选矿、冶炼、金属加工(含粗加工和精加工)、终端消费品生产等主要环节。黑色金属矿采选 行业处在产业链下端,授信目标产业链即为黑色金属行业本身。 二、目标客户 主要支持依法拥有国土资源部门颁发的探矿证和采矿权以及国家发改委颁 发的开采黑色金属矿产批准书的企业;黑色金属每年矿山生产建设规模达到100万吨以上的大型黑色金属采矿业企业;与大型黑色金属冶炼企业存在固定采购关 系的贸易企业;参与国外优质矿山开采的国内大型矿产企业附属的黑色金属采矿 开采或投资企业。

三、区域准入政策 (一)中部地区:深入调整,抓住机遇 对于中部地区,以河北为主要代表的黑色金属采矿业企业具有明显的竞争优势,未来应进一步把握行业结构调整和整合的机会,抓住结构调整机遇,形成更明显的产业集群效应,加大绿色矿山发展力度。政策上,主要支持河北等省份的技术优化、兼并收购,参与企业产能调整和升级。 (二)东部地区:利用区域优势,进一步增强行业竞争力 对于以山东省为代表的东部地区,行业的发展态势良好。源于区域地理位置上的优势,加之黑色金属行业的对外依赖性,使得该地区在进出口运输上具有明显的优势。 政策上,一方面,应支持以山东省为代表的投资扩产;另一方面,支持跨区 域的整合,以及省内的整合,支持到安徽、山西、江苏等中部地区的结构调整和 产业升级。 (三)西部地区:抓住投资建设机会,挖掘资源优势 对于西部地区,行业发展基调是开发黑色金属矿产资源,发挥西部资源优势,发挥更强的竞争力。支持四川、内蒙古等具有黑色金属传统优势的现有企业结构 调整及兼并收购;支持青海、西藏、新疆地区的矿产资源开发、找矿、矿产基地 建设等项目,预计西藏、新疆可能成为未来黑色金属采矿业发展的亮点。 第三节项目准入标准 一、准入标准 (一)铁矿采选 ①符合国家、地方相关部门发布的铁采选行业准入标准; ②依法取得采矿许可证,主要承建项目产能、产品及工艺设备不在《产业结构调整指导目录(2011年本)》(修正版)限制类和淘汰类之列; ③新建铁矿山生产建设规模达到单体矿500万吨/年(含)以上,新建选矿厂项目处理能力达到300万吨/年(含)以上;项目服务年限不低于50年;开采品位在25%及以上。

常用有色金属矿采选投资项目立项报告

常用有色金属矿采选投资 项目立项报告 Prepared on 22 November 2020

常用有色金属矿采选投资项目立项报告 一、概论 (一)项目名称 常用有色金属矿采选投资项目 (二)项目建设单位 xxx有限责任公司 (三)法定代表人 郑xx (四)公司简介 在本着“质量第一,信誉至上”的经营宗旨,高瞻远瞩的经营方针,不断创新,全面提升产品品牌特色及服务内涵,强化公司形象,立志成为全国知名的产品供应商。 公司的能源管理系统经过多年的探索,已经建立了比较完善的能源管理体系,形成了行之有效的公司、车间和班组Ⅲ级能源管理体系,全面推行全员能源管理及全员节能工作;项目承办单位成立了由公司董事长及总经理为主要领导的能源管理委员会,能源管理工作小组为公司的常设能源管理机构,全面负责公司日常能源管理的组织、监督、检查和协调工作,下设的能源管理工作室代表管理部门,负责具体开展项目承办单位能源管理工作;各车间的能源管理机构设在本车间内,由设备管理副总经理、各车间主管及设备管理人为本部门的第一责任人,各部门设立专(兼)职能源管理员,负责现场能源的具体管理工作。 未来,公司计划依靠自身实力,通过引入资本、技术和人才等扩大生产规模,以“高效、智能、环保”作为产品发展方向,持续加强新产品研发力度,实现行业关键技术突破,进一步夯实公司技术实力,全面推动产品结构升级,优化公司利润来源,提高核心竞争能力,巩固和提升公司的行业地位。 上一年度,xxx集团实现营业收入万元,同比增长%(万元)。其中,主营业业务常用有色金属矿采选生产及销售收入为万元,占营业总收入的%。 根据初步统计测算,公司实现利润总额万元,较去年同期相比增长万元,增长率%;实现净利润万元,较去年同期相比增长万元,增长率%。 (五)项目选址

黑色金属矿采选行业运行情况分析

黑色金属矿采选行业运行情况分析 2017年,全球经济初露回暖迹象,受钢铁行业去产能影响,我国黑色金属矿采选行业仍处在调整和下行区间。在国民经济发展模式由粗放型转向能源节约和可持续发展型的同时,黑色金属矿采选行业仍然处在调整期,整体行业偏向成熟发展期,绿色发展科技创新需求较为明显。 第一节行业运行现状分析 一、固定资产投资情况 根据国家统计局数据,2017年,全国黑色金属矿采选行业固定资产投资751.2亿元,同比下滑22.8%,下滑速度同比下降5.6个百分点。2017年全国黑色金属矿采选行业投资下滑的主要原因是供给侧改革的推进和钢铁行业去产能的深化实施。 数据来源:国家统计局 图12013-2017年黑色金属采选行业完成固定资产投资情况2014年以前黑色金属矿采选行业已经出现固定资产投资额累计增长率大幅下滑,但黑色金属矿采选业固定资产投资额仍有所上升。受去产能政策的持续影响,2015年后黑色金属矿采选业固定资产投资累计值和累计增长值均大幅下降,出现负增长,特别是在2016年负增长达到28.4%。这样的现象在2017年得到好转,下滑速度同比出现下降趋势。由整体趋势可见,黑色金属矿采选行业受钢铁

行业影响严重,供给侧改革黑色金属矿采选业带来了持续性冲击。 二、全球黑色金属矿采选行业供求情况 (一)铁矿 铁元素占地壳含量的4.75%,仅次于氧、硅、铝,位居地壳含量第四。纯铁是柔韧而延展性较好的银白色金属,用于制发电机和电动机的铁芯,铁及其化合物还用于制磁铁、药物、墨水、颜料、磨料等,是工业上所说的“黑色金属”之一。目前主要使用的铁矿石有:Fe2O3(赤铁矿)、Fe3O4(磁铁矿)、FeCO3(菱铁矿)和FeS2(黄铁矿)等。 表12017年全球铁矿产量及储量 数据来源:Mysteel线下数据库 国内铁矿石供需矛盾较为明显,铁矿石进口增长显著放缓。海关总署数据显示,2017年,我国铁矿石及其精矿累计进口107474万吨,同比增长5.0%,增速较上年同期回落2.5个百分点。 2017年,铁矿石价格走势出现宽幅震荡的行情。今年上半年,随着各大港口铁矿石库存的不断增加,价格大幅下跌,可以说,铁矿石上半年的走势与铁矿石自身的基本面逻辑相符,而下半年的6-8月份,铁矿石市场出现了库存与价格齐涨的现象,这一时间段的铁矿石价格主要受钢材价格持续上涨影响。2017年8月下旬价格开始持续下滑,展开了新一轮的跌势。这一轮跌势的主逻辑是钢厂的冬季限产,抑制了铁矿石的需求。进入2017年11月份以后,市场发现钢厂减产不及预期,在钢厂持续高利润的情况下,重燃了市场对于高品矿需求的预期,价

黑色金属矿采选发展现状及市场前景分析

2015-2022年中国黑色金属矿采选行业现状分析与 发展趋势研究报告 报告编号:1591371

行业市场研究属于企业战略研究范畴,作为当前应用最为广泛的咨询服务,其研究成果以报告形式呈现,通常包含以下内容: 一份专业的行业研究报告,注重指导企业或投资者了解该行业整体发展态势及经济运行状况,旨在为企业或投资者提供方向性的思路和参考。 一份有价值的行业研究报告,可以完成对行业系统、完整的调研分析工作,使决策者在阅读完行业研究报告后,能够清楚地了解该行业市场现状和发展前景趋势,确保了决策方向的正确性和科学性。 中国产业调研网https://www.360docs.net/doc/d13496019.html,基于多年来对客户需求的深入了解,全面系统地研究了该行业市场现状及发展前景,注重信息的时效性,从而更好地把握市场变化和行业发展趋势。

一、基本信息 报告名称:2015-2022年中国黑色金属矿采选行业现状分析与发展趋势研究报告 报告编号:1591371 ←咨询时,请说明此编号。 优惠价:¥6480 元可开具增值税专用发票 网上阅读: 温馨提示:如需英文、日文等其他语言版本,请与我们联系。 二、内容介绍 黑色金属主要指铁、锰、铬及其合金,如钢、生铁、铁合金、铸铁等。新中国成立以来,我国矿业得到全面持续发展,现已形成了一大批保证我国建设所需要的黑色金属原料基地。与此同时,我国黑色金属冶炼及压延加工业也取得了长足发展。 黑色金属冶炼及压延加工业的主体就是钢铁行业。长期来看,我国处于工业化中期,随着工业化的稳步推进,人均消费钢材量也逐步增加。中国钢铁需求在未来十几年仍将保持增长,钢铁消费峰值可能在2020年前后出现。中国钢铁工业的国际竞争力不会消失,仍有较大提升空间。 “十二五”期间,布局调整和产业升级将成为我国钢铁工业发展的主旋律。钢铁业产能将以东北、华北减量调整,中南、西南等量淘汰,西部适度增量的区域布局脉络发展。 高性能钢铁是新材料产业“十二五”规划中获得政策重点支持的品种之一,国家将通过税收减免、补贴、重大项目支持等形式支持企业的研发、研究成果产业化和发展相关配套设施,资金由企业和政府共同承担,保守估计达数千亿元。 2011-2014年中国黑色金属矿采选行业主营业务收入统计 中国产业调研网发布的2015-2022年中国黑色金属矿采选行业现状分析与发展趋势研究报告认为,当传统的钢铁产能面临着高耗能瓶颈,即将遭到大规模淘汰的时候,高性能钢铁产品有望成为突破能耗、资源和环境瓶颈的领头羊。同时,“十二五”高端装备制造业的发展将是这类产品需求提升的主要推动力。传统的低端钢铁产品逐步淘汰后,将为高端钢铁产品提供广阔的空间。

黑色金属项目申报材料

黑色金属项目申报材料 投资分析/实施方案

报告说明— 该黑色金属项目计划总投资16215.37万元,其中:固定资产投资13686.12万元,占项目总投资的84.40%;流动资金2529.25万元,占项目总投资的15.60%。 达产年营业收入23595.00万元,总成本费用18133.99万元,税金及附加282.30万元,利润总额5461.01万元,利税总额6496.55万元,税后净利润4095.76万元,达产年纳税总额2400.79万元;达产年投资利润率33.68%,投资利税率40.06%,投资回报率25.26%,全部投资回收期5.46年,提供就业职位338个。 金属是具有光泽、有良好的导电性、导热性与机械性能,并具有正的电阻温度系数的物质。金属,是个大家庭,世界上有86种金属。通常人们根据金属的颜色和性质等特征,将金属分为黑色金属和有色金属两大类。黑色金属主要指铁及其合金,如钢、生铁、铁合金、铸铁等。黑色金属以外的金属称为有色金属。黑色金属矿采选业就是将这些黑色金属矿开采出来的活动。

目录 第一章概论 第二章建设单位基本信息 第三章建设背景及必要性 第四章产品规划方案 第五章选址可行性分析 第六章项目工程设计说明 第七章项目工艺说明 第八章项目环境保护和绿色生产分析第九章项目安全规范管理 第十章项目风险评价分析 第十一章节能 第十二章进度方案 第十三章项目投资方案分析 第十四章经济效益可行性 第十五章总结评价 第十六章项目招投标方案

第一章概论 一、项目提出的理由 金属是具有光泽、有良好的导电性、导热性与机械性能,并具有正的电阻温度系数的物质。金属,是个大家庭,世界上有86种金属。通常人们根据金属的颜色和性质等特征,将金属分为黑色金属和有色金属两大类。黑色金属主要指铁及其合金,如钢、生铁、铁合金、铸铁等。黑色金属以外的金属称为有色金属。黑色金属矿采选业就是将这些黑色金属矿开采出来的活动。 二、项目概况 (一)项目名称 黑色金属项目 (二)项目选址 xxx经济开发区 节约土地资源,充分利用空闲地、非耕地或荒地,尽可能不占良田或少占耕地;应充分利用天然地形,选择土地综合利用率高、征地费用少的场址。对周围环境不应产生污染或对周围环境污染不超过国家有关法律和现行标准的允许范围,不会引起当地居民的不满,不会造成不良的社会影响。

黑色金属矿采选行业发展趋势及风险分析

黑色金属矿采选行业发展趋势及风险分析 第一节黑色金属矿采选行业总体发展情况 2018年,世界经济温和复苏,国内经济下行压力仍然较大,我国经济发展新常态特征愈发明显。根据2016年,国土资源部发布《全国矿产资源规划(2016—2020年)》,2018年,黑色金属行业将继续优化行业发展方式,深化供给侧改革,持续去产能态势;稳定国内铁矿供应能力,不再新建年产20万吨以下露天铁矿、10万吨以下地下铁矿、5万吨以下锰矿。推进公平税负,减轻铁矿企业负担,提高国内铁矿企业的竞争力。推进再生资源回收利用,力争到2020年实现金属再生比例提高5-10%,缓解原生矿产资源利用的瓶颈约束。预计2018年黑色金属工业生产继续维持缓中趋稳的态势;黑色金属产量保持基本稳定,黑色金属矿采选行业稳中略有下降。 第二节黑色金属矿采选行业细分行业发展情况 一、铁矿 2018年全球矿山产量增量预计为4000万吨,不及2017年增量的一半,但从具体增量来看,四大矿山增量4400万吨,环比2017年增加1600万吨。从矿山发运情况来看,2018年四大矿山发运总量将达4430万吨,远大于2017年的1500万吨。具体来看,力拓2017年致力于优化铁路运输以及泊位和装卸机检修影响,并未有增量,2018年有新项目投产约增加1000万吨产能,至此其总产能将达3.7亿吨,明年有望达到3.4亿吨的发运量。BHP虽然未有新增项目投产但其铁矿运输优化以及金布巴项目满产将继续冲高到2.76亿吨的运量。FMG方面,受低品需求疲软影响,发运量或微降至1.7亿吨附近,同时其致力于提高混合粉铁品位至60%以上,或对明年发运有一定的冲击。Vale方面,S11D项目继续达产2000万吨,该项目满产共9000万吨,至2018年达产4000万吨,由于巴西生铁产量已恢复至高位状态,明年新增需求有限,因而出口量或较今年增加。综合来看,全球总供应量随不及2017年,但高品粉矿供应远超今年,对当前品种结

露天金属矿采选联合优化的研究进展

Series No.493July 2017 金 属 矿 山METAL MINE 总第493期2017年第7期 收稿日期 2017-04-03基金项目 国家重点研发计划项目(编号:2016YFC0801600),鞍钢矿业集团 基于采选总成本的爆破技术优化研究 项目(编号:2016-科A07-2)三 作者简介 张长奎(1967 ),男,高级工程师三通讯作者 冯 春(1982 ),男,高级工程师三四专题综述四 露天金属矿采选联合优化的研究进展 张长奎1 贾建军1 冯 春2,3 乔继延2,3 郭汝坤2,3 李世海2,3 (1.鞍钢矿业爆破有限公司,辽宁鞍山114046;2.中国科学院力学研究所,北京100190;3.中国科学院流固耦合系统力学重点实验室,北京100190) 摘 要 对采选联合优化的科学内涵及发展历程进行了论述,指出采选联合优化的理念是将采矿与选矿进行综 合考虑,达到总成本最优三阐述了计算机模拟分析技术在采选联合优化中所发挥的关键作用,并分项论述了各类模拟分析技术的用途及特点三总结了爆破参数对下游破磨效率的影响规律,发现炸药单耗起着决定性的作用,而台阶高度二炸药爆速等也对机械破磨效率存在一定的影响三展望了采选联合优化的发展趋势,指出了物联网技术及海量数据深度分析技术将在未来采选联合优化设计中发挥重要作用三 关键词 露天矿 采选联合 以爆代破 破磨效率 单耗 中图分类号 TD235 文献标志码 A 文章编号 1001-1250(2017)-07-001-07Study Advances of Comprehensive Optimization of Mining and Mineral Processing in Open-pit Metal Mine Zhang Changkui 1 Jia Jianjun 1 Feng Chun 2,3 Qiao Jiyan 2,3 Guo Rukun 2,3 Li Shihai 2,3 (1.Mining Blasting Co.,Ltd.of An-steel ,Anshan 114046,China ;2.Institute of Mechanics ,Chinese Academy of Sciences ,Beijing 100190,China ;3.Key Laboratory for Mechanics in Fluid Solid Coupling Systems ,Chinese Academy of Sciences ,Beijing 100190,China ) Abstract The scientific connotation and development courses of the comprehensive optimization of mining and mineral processing are discussed.The concept of the comprehensive optimization of mining and mineral processing is conducting com-prehensive consideration of mining and mineral processing,to minimize the total costs of them.The key functions of computer simulation and analysis techniques in the comprehensive optimization of mining and mineral processing are analyzed in detail,and the functions and characteristics of the computer simulation and analysis techniques are discussed respectively.The influ-ence regularities of blasting parameters to downstream grinding efficiency is summarized,it is show that the explosive unit con-sumption plas a key role,and the mechanical crushing and grinding efficiency can be affected by the bench height and explo-sive detonation velocity to some extent.Based on the above analysis results,the development trend of the comprehensive optimi-zation of mining and mineral processing are discussed,it is indicated that important role in the further of the comprehensive op-timization design of mining and mineral processing can be played bythe Internet of things and depth analysis technique of mass data.Keywords Open-pit mine,Comprehensive of mining and mineral processing,Crushing substituted by blasting,Efficiency of crushing and grinding,Unite consumption 国际上最早关于采矿方面的著作是由Georgius Agricola 于1556年所著的‘De Re Metallica“,该书首次提出了矿业工程包含采矿二选矿及冶炼等3个阶 段三在此后的数百年里,上述3个阶段的生产技术及 工艺流程发生了天翻地覆的变化,各个阶段的技术人 才也逐渐趋向于专业化,人才培养方面则按照上述3个阶段分别设置了采矿工程二选矿工程及冶金工程等3个专业三随着技术及人才的专业化,各阶段之间的屏障逐渐加大,彼此之间的交互也逐渐减少三因此,采矿工 四1四万方数据