空间计量方法模型

空间计量方法模型

空间经济计量模型主要解决回归模型中复杂的空间相互作用与空间依存性结构问题(Anselin ,1988)。长期以来,在主流的经济学理论中,空间事物无关联及均质性假定的局限,以及普遍使用忽视空间效应的普通最小二乘法 (OLS)进行模型估计,使得在实际应用中往往存在模型的设定偏差问题,进而导致经济学研究得出的各种结果和推论不够完整、科学,缺乏应有的解释力(吴玉鸣,2007)。空间计量经济学 (Anselin ,1988)理论认为一个地区空间单元上的某种经济地理现象或某一属性值与邻近地区空间单元上同一现象或属性值是相关的。几乎所有的空间数据都具有空间依赖性或空间自相关性的特征,空间依赖的存在打破了大多数经典统计和计量分析中相互独立的基本假设。也就是说,各区域之间的数据存在与时间序列相关、相对应的空间相关。

根据空间计量经济学方法原理,空间计量分析的思路如下:首先采用空间统计分析Moran 指数法检验因变量是否存在空间自相关性;如果存在空间自相关性,则以空间计量经济学理论方法为基础,建立空间计量经济模型,进行空间计量估计和检验。

1.空间自相关性

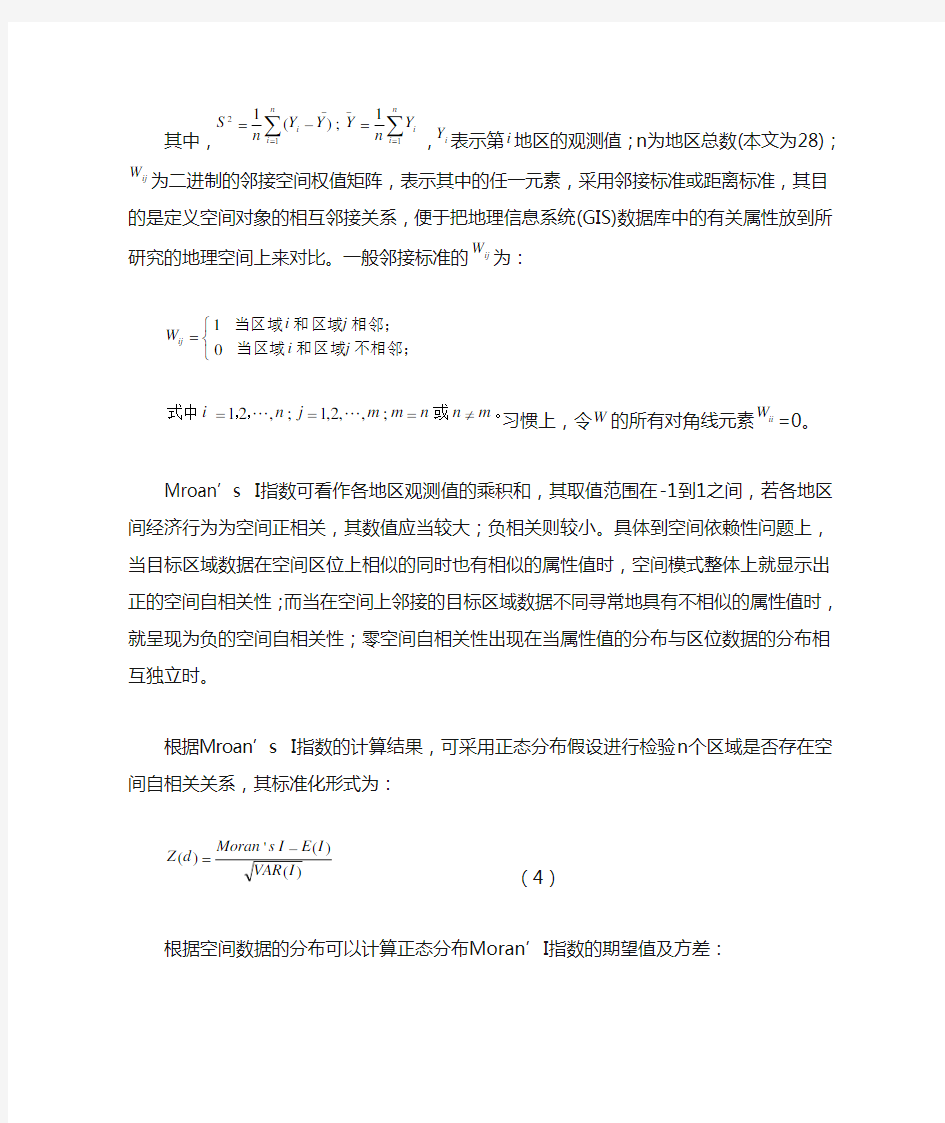

检验空间相关性存在与否,实际应用研究中常常使用空间自相关指数Moran’I ,其计算公式如下所示:

∑∑∑∑==-

==---=n i n j ij

j n i n j i ij W S Y Y Y Y W I Moran 11

211,)

()( (3) 其中,∑∑=-=-=-=n

i i n i i Y n Y Y Y n S 112

1;)(1,i Y 表示第i 地区的观测值;n 为地区总数(本文为28);ij W 为二进制的邻接空间权值矩阵,表示其中的任一元素,采用邻接标准或距离标准,其目的是定义空间对象的相互邻接关系,便于把地理信息系统(GIS)数据库中的有关属性放到所研究的地理空间上来对比。一般邻接标准的ij W 为:

???=不相邻;

区域和当区域相邻;区域和当区域j i j i W ij 01 。或,,式中m n n m m j n i ≠===;,,2,1;,21 习惯上,令W 的所有对角线元素ii W =0。

Mroan’s I 指数可看作各地区观测值的乘积和,其取值范围在-1到1之间,若各地区间经济行为为空间正相关,其数值应当较大;负相关则较小。具体到空间依赖性问题上,当目标区域数据在空间区位上相似的同时也有相似的属性值时,

空间模式整体上就显示出正的空间自相关性;而当在空间上邻接的目标区域数据不同寻常地具有不相似的属性值时,就呈现为负的空间自相关性;零空间自相关性出现在当属性值的分布与区位数据的分布相互独立时。

根据Mroan’s I 指数的计算结果,可采用正态分布假设进行检验n 个区域是否存在空间自相关关系,其标准化形式为:

)

()( ')(I VAR I E I s Moran d Z -= (4) 根据空间数据的分布可以计算正态分布Moran’I 指数的期望值及方差:

)()

1(3)(1

1)(222020212I E n w w nw w n I VAR n I E n n n --++=--

= (5) 式中,..,.).(,)(21,2

121121110j i n i j i n i n j ji ij n i n j ij w w w w w w w w w w 和∑∑∑∑∑=====+=+==分别为空间权值矩阵中i 行和j 列之和。

公式(4)、(5)可以用于检验n 个区域是否存在空间自相关关系。如果Mroan’s I 指数的正态统计量的Z 值大于正态分布函数在0.05水平下的临界值

1.96,表明在空间分布上具有明显的正向相关关系,正的空间相关代表相邻地区的类似特征值出现集群趋势。

2.空间计量模型及估计技术

空间计量经济学模型有多种类型,本文所要用到的空间计量模型主要是纳入了空间效应(空间相关和空间差异),适用于截面数据的空间常系数回归模型,包括空间滞后模型(Spatial Lag Model ,SLM )与空间误差模型(Spatial Error Model ,SEM )两种。

(1)空间滞后模型(SLM )

空间滞后模型主要探讨各变量在一个地区是否有扩散现象(溢出效应),其表达式为:

εβρ++=X Wy Y (6)

式中,Y 为因变量;X 为k n ?的外生解释变量矩阵;ρ为空间回归关系数;反映了样本观测值中的空间依赖作用,即相邻区域的观测值Wy 对本地区观察值y 的影响方向和程度;W 为n n ?阶的空间权值矩阵,一般用邻接矩阵(Contiguity

Matrix);Wy 为空间滞后因变量,ε为随机误差项向量。 参数β反映了自变量X 对因变量Y 的影响,空间滞后因变量Wy 是一内生变量,反映了空间距离对区域行为的作用。区域行为受到文化环境与空间距离有关的迁移成本的影响,具有很强的地域性。

(2)空间误差模型(SEM )

空间误差模型的数学表达式为:

β+

ε

Y(7)

=X

λ

ε+

ε

μ

=W(8)式中,ε为随机误差项向量,λ为1

n的截面因变量向量的空间误差系数,

?

μ为正态分布的随机误差向量。

参数λ衡量了样本观察值中的空间依赖作用,即相邻地区的观察值有Y对本地区观察值Y的影响方向和程度,参数β反映了自变量X对因变量Y的影响。SEM 的空间依赖作用存在于扰动误差项之中,度量了邻接地区关于因变量的误差冲击对本地区观察值的影响程度。

(3)估计技术

对于上述两种模型的估计如果仍然采用最小二乘法,系数估计值会有偏或者无效,需要通过工具变量法、极大似然法或广义最小二乘估计等其他方法来进行估计。本文采用了Anselin(1988)的建议,采用极大似然法估计SEM和SLM 的参数。

3.空间自相关检验及SLM、SEM的选择

判断空间相关性是否存在,以及SLM和SEM哪个模型更恰当,一般可通过包括Moran’s I检验、两个拉格朗日乘数(Lagrange Multiplier)形式LMERR、LMLAG 和稳健(Robust)的R-LMERR、R-LMLAG等来实现。

由于事先无法根据先验经验推断在SLM和SEM模型中是否存在空间依赖性,有必要构建一种判别准则,以决定哪种空间模型更加符合客观实际。Anselin 等(2004)提出了如下判别准则:如果在空间依赖性的检验中发现,LMLAG较之LMERR在统计上更加显著,且R-LMLAG显著而R-LMERR不显著,则可以断定适合的模型是空间滞后模型;相反,如果LMERR比LMLAG在统计上更加显著,且R-LMERR显著而R-LMLAG不显著,则可以断定空间误差模型是恰当的模型。除了拟合优度R2检验以外,常用的检验准则还有:自然对数似然函数值(Log likelihood,LogL),似然比率(Likelihood Ratio,LR)、赤池信息准则(Akaike information criterion,AIC),施瓦茨准则(Schwartz criterion,SC)。对数似然值越大,AIC和SC值越小,模型拟合效果越好。这几个指标也用来比较OLS估计的经典线性回归模型和SLM、SEM,似然值的自然对数最大的模型最好。

计量经济学习题及参考答案解析详细版

计量经济学(第四版)习题参考答案 潘省初

第一章 绪论 试列出计量经济分析的主要步骤。 一般说来,计量经济分析按照以下步骤进行: (1)陈述理论(或假说) (2)建立计量经济模型 (3)收集数据 (4)估计参数 (5)假设检验 (6)预测和政策分析 计量经济模型中为何要包括扰动项? 为了使模型更现实,我们有必要在模型中引进扰动项u 来代表所有影响因变量的其它因素,这些因素包括相对而言不重要因而未被引入模型的变量,以及纯粹的随机因素。 什么是时间序列和横截面数据? 试举例说明二者的区别。 时间序列数据是按时间周期(即按固定的时间间隔)收集的数据,如年度或季度的国民生产总值、就业、货币供给、财政赤字或某人一生中每年的收入都是时间序列的例子。 横截面数据是在同一时点收集的不同个体(如个人、公司、国家等)的数据。如人口普查数据、世界各国2000年国民生产总值、全班学生计量经济学成绩等都是横截面数据的例子。 估计量和估计值有何区别? 估计量是指一个公式或方法,它告诉人们怎样用手中样本所提供的信息去估计总体参数。在一项应用中,依据估计量算出的一个具体的数值,称为估计值。如Y 就是一个估计量,1 n i i Y Y n == ∑。现有一样本,共4个数,100,104,96,130,则 根据这个样本的数据运用均值估计量得出的均值估计值为 5.1074 130 96104100=+++。 第二章 计量经济分析的统计学基础 略,参考教材。

请用例中的数据求北京男生平均身高的99%置信区间 N S S x = = 4 5= 用 =,N-1=15个自由度查表得005.0t =,故99%置信限为 x S t X 005.0± =174±×=174± 也就是说,根据样本,我们有99%的把握说,北京男高中生的平均身高在至厘米之间。 25个雇员的随机样本的平均周薪为130元,试问此样本是否取自一个均值为120元、标准差为10元的正态总体? 原假设 120:0=μH 备择假设 120:1≠μH 检验统计量 () 10/2510/25 X X μσ-Z == == 查表96.1025.0=Z 因为Z= 5 >96.1025.0=Z ,故拒绝原假设, 即 此样本不是取自一个均值为120元、标准差为10元的正态总体。 某月对零售商店的调查结果表明,市郊食品店的月平均销售额为2500元,在下一个月份中,取出16个这种食品店的一个样本,其月平均销售额为2600元,销售额的标准差为480元。试问能否得出结论,从上次调查以来,平均月销售额已经发生了变化? 原假设 : 2500:0=μH 备择假设 : 2500:1≠μH ()100/1200.83?480/16 X X t μσ-= === 查表得 131.2)116(025.0=-t 因为t = < 131.2=c t , 故接受原假 设,即从上次调查以来,平均月销售额没有发生变化。

计量经济学案例分析汇总

计量经济学案例分析1 一、研究的目的要求 居民消费在社会经济的持续发展中有着重要的作用。居民合理的消费模式和居民适度的消费规模有利于经济持续健康的增长,而且这也是人民生活水平的具体体现。改革开放以来随着中国经济的快速发展,人民生活水平不断提高,居民的消费水平也不断增长。但是在看到这个整体趋势的同时,还应看到全国各地区经济发展速度不同,居民消费水平也有明显差异。例如,2002年全国城市居民家庭平均每人每年消费支出为元, 最低的黑龙江省仅为人均元,最高的上海市达人均10464元,上海是黑龙江的倍。为了研究全国居民消费水平及其变动的原因,需要作具体的分析。影响各地区居民消费支出有明显差异的因素可能很多,例如,居民的收入水平、就业状况、零售物价指数、利率、居民财产、购物环境等等都可能对居民消费有影响。为了分析什么是影响各地区居民消费支出有明显差异的最主要因素,并分析影响因素与消费水平的数量关系,可以建立相应的计量经济模型去研究。 二、模型设定 我们研究的对象是各地区居民消费的差异。居民消费可分为城市居民消费和农村居民消费,由于各地区的城市与农村人口比例及经济结构有较大差异,最具有直接对比可比性的是城市居民消费。而且,由于各地区人口和经济总量不同,只能用“城市居民每人每年的平均消费支出”来比较,而这正是可从统计年鉴中获得数据的变量。所以模型的被解释变量Y选定为“城市居民每人每年的平均消费支出”。 因为研究的目的是各地区城市居民消费的差异,并不是城市居民消费在不同时间的变动,所以应选择同一时期各地区城市居民的消费支出来建立模型。因此建立的是2002年截面数据模型。 影响各地区城市居民人均消费支出有明显差异的因素有多种,但从理论和经验分析,最主要的影响因素应是居民收入,其他因素虽然对居民消费也有影响,但有的不易取得数据,如“居民财产”和“购物环境”;有的与居民收入可能高度相关,如“就业状况”、“居民财产”;还有的因素在运用截面数据时在地区间的差异并不大,如“零售物价指数”、“利率”。因此这些其他因素可以不列入模型,即便它们对居民消费有某些影响也可归入随即扰动项中。为了与“城市居民人均消费支出”相对应,选择在统计年鉴中可以获得的“城市居民每人每年可支配收入”作为解释变量X。 从2002年《中国统计年鉴》中得到表的数据: 表 2002年中国各地区城市居民人均年消费支出和可支配收入

计量经济学模型分析论文

计量经济学模型分析论文 工商101

我国城镇居民储蓄存款影响因素的实证分析 摘要:近年来,随着中国经济的飞速发展,一直保持在高水平上的中国储蓄率受到了越来越多国内外经济学家的关注。高储蓄率给我国经济发展带来充裕资金来源,是支持经济快速增长的重要因素。更为重要的是,源源不断的资金流保证了金融机构的流动性,增强了银行的稳定性。与此同时,也给我国经济发展带来前所未有的挑战,因为,过高的储蓄,必然伴随着投资或消费的不足。所以对影响居民储蓄的主要因素进行分析,才能在制定宏观政策上采取适当的措施,使储蓄率保持在一个适当的水平,促进经济增长。本文利用我国1982年以来的统计数字建立了可以通过各种检验的城镇居民储蓄率的模型。通过对该模型的经济含义分析可以得出可支配收入率对储蓄率的影响不大,还有利率对储蓄率的影响很小,值得注意的是,模型中的基尼系数对城镇居民的储蓄影响是相当大的。

引言(提出问题) 自1949年以来,中国储蓄率随着经济增长和收入水平提高呈不断上升趋势,因而高储蓄率也被认为是解释中国经济高速增长的一个主要因素。虽然高储蓄率总是会导致更高的收入及较高的经济增长率,但并非储蓄率越高越好,必然会存在一个最优的储蓄率。 据统计,我国近年来的实际GDP平均每年增长9%左右,而资本的净边际产量即(MPK-δ),约为0.9%。我国的资本收益(MPK-δ)=每年0.9%,大大低于经济的平均增长率(n+g=9%)。可见,我国的资本存量已经远远超过了黄金律水平。也就是说,当前我国的储蓄率和投资水平已经偏高,而消费率则偏低。所以我们应该降低储蓄率,减少投资,把收入的更大份额用于消费,这样就会立即提高消费水平,并最终达到更高消费水平的稳定状态。 那应该如何降低我国的储蓄率呢?下面我们将以城镇居民的数据为例进行分析。

MATLAB空间面板数据模型操作介绍

MATLAB空间面板数据模型操作简介 MATLAB安装:在民主湖资源站上下载MA TLAB 2009a,或者2010a,按照其中的安装说明安装MATLAB。(MATLAB较大,占用内存较大,安装的话可能也要花费一定的时间) 一、数据布局: 首先我们说一下MA TLAB处理空间面板数据时,数据文件是怎么布局的,熟悉eviews的同学可能知道,eviews中面板数据布局是:一个省份所有年份的数据作为一个单元(纵截面:一个时间序列),然后再排放另一个省份所有年份的数据,依次将所有省份的数据排放完,如下图,红框中“1-94”“1-95”“1-96”“1-97”中,1是省份的代号,94,95,96,97表示年份,eviews是将每个省份的数据放在一起,再将所有省份堆放在一起。 与eviews不同,MATLAB处理空间面板数据时,面板数据的布局是(在excel中说明):先排放一个横截面上的数据(即某年所有省份的数据),再将不同年份的横截面按时间顺序堆放在一起。如图:

这里需要说明的是,MA TLAB中省份的序号需要与空间权重矩阵中省份一一对应,我们一般就采用《中国统计年鉴》分地区数据中省份的排列顺序。(二阶空间权重矩阵我会在附件中给出)。 二、数据的输入: MATLAB与excel链接:在excel中点击“工具→加载宏→浏览”,找到MA TLAB的安装目录,一般来说,如果安装时没有修改安装路径,此安装目录为:C:\Programfiles\MATLAB\R2009a\toolbox\exlink,点击excllink.xla即可完成excel与MATLAB的链接。这样的话excel中的数据就可以直接导入MATLAB中形成MATLAB的数据文件。操作完成后excel 的加载宏界面如图: 选中“Spreadsheet Link EX3.0.3 for use with MATLAB”即表示我们希望excel 与MATLAB实现链

计量经济模型选择分析报告

关于计量经济模型选择问题的初探 An Tentative Inquiry Into The Selection Of The Econometrical Models 经济学院数理经济研究所 2004级数量经济学专业硕士研究生鹏 摘要:本文试图介绍计量经济学一些常用模型的函数形式,并且以计量软件SPSS作为分析工具,以拟合优度作为评判标准,来讨论最优的经济计量模型的选择问题。 关键字:计量经济模型,SPSS,拟合优度 在研究经济变量之间的关系时,特别是初学者,通常首先想到的是选取线性回归模型。这种做法虽然能把问题简单化,使之易于处理,甚至有时候能产生比较好的效果。但总的来说,由于经济现象是纷繁复杂的,在很多情况下这么做,并不能比较准确地对客观经济的运行态势进行模拟。在实际运用中,如果不问青红皂白地把所有计量模型的设定问题,都采用线性的形式,显然是行不通的。比如把经济变量之间的非线性关系,直接用线性回归的方式去处理,这样得到的回归方程是无效的。用它来进行经济分析、政策评价和经济预测,则没有丝毫价值,甚至带来负面影响。为此我们必须根据实际问题进行具体分析,依据直觉和经验,建立与实际样本数据拟合较好的函数,再运用我们所学的知识进行参数估计和检验,使我们的成果与现实尽可能的接近。 本文试就对如何通过经济理论和经验,并借助计量软件进行模型的选择给

予一般的说明。 一、计量经济学模型的主要几种函数形式。 (1)线性模型(Linear )。它的一般形式是: 12y x ββ=+ (1) 线性函数我们大家已经耳熟能详。这里我们不作过多介绍。 (2)抛物线模型(Quadratic )。抛物线模型的一般形式为: 212y x x βββ=++ (2) 判断某种现象是否适合应用抛物线,可以利用“差分法”。其步骤为:首先将样本观察值按x 的大小顺序排列,然后按以下两式计算x 和y 的一阶差分t x ?、t y ?以及y 的二阶差分2t y ?。(其中1t t t x x x -?=-; 1t t t y y y -?=-;21t t t y y y -?=?-?)当t x ?接近于一常数,而△2t y ?的绝对值接近于常数时,Y 与X 之间的关系可以 用抛物线模型近似加以反映。 (3)对数函数模型(Logrithmic )。对数函数是指数函数的反函数,其方程形式为: 01ln y x ββ=+ (3) 对数函数的特点是随着X 的增大,X 的单 位变动对因变量Y 的影响效果不断递减。 (4)立方模型(Cubic )。其一般形式为: 230123y x x x ββββ=+++ (4) 其扩展形式是多项式模型。当所涉及的自变量只有一个时,所采用的多项式方程称为一元多项式,其一般形式为: 2012p p y x x x ββββ=+++??????+ 多项式模型在非线性回归分析中占有重要的地位。因为根据数学上级数展开的原理,任何曲线、曲面、超曲面的问题,在一定的围都能够用多项式任意

贝叶斯空间计量模型

贝叶斯空间计量模型集团企业公司编码:(LL3698-KKI1269-TM2483-LUI12689-ITT289-

贝叶斯空间计量模型一、采用贝叶斯空间计量模型的原因 残差项可能存在异方差,而ML估计方法的前提是同方差,因此,当残差项存在异方差时,采用ML方法估计出的参数结果不具备稳健性。二、贝叶斯空间计量模型的估计方法 (一)待估参数 对于空间计量模型(以空间自回归模型为例) 假设残差项是异方差的,即 上述模型需要估计的参数有: 共计n+2个参数,存在自由度问题,难以进行参数检验。 服从自由度为r的卡方分布。如为此根据大数定律,增加了新的假设:v i 此以来,待估参数将减少为3个。 (二)参数估计方法 采用MCMC(MarkovChainMonteCarlo)参数估计思想,具体的抽样方法选择吉布斯抽样方法(Gibbssamplingapproach) 在随意给定待估参数一个初始值之后,开始生成参数的新数值,并根据新数值生成其他参数的新数值,如此往复,对每一个待估参数,将得到一组生成的数值,根据该组数值,计算其均值,即为待估参数的贝叶斯估计值。 三、贝叶斯空间计量模型的类型 空间自回归模型far_g()

空间滞后模型(空间回归自回归混合模型)sar_g() 空间误差模型sem_g() 广义空间模型(空间自相关模型)sac_g() 四、贝叶斯空间模型与普通空间模型的选择标准 首先按照参数显着性,以及极大似然值,确定普通空间计量模型的具体类型,之后对于该确定的类型,再判断是否需要进一步采用贝叶斯估计方法。 标准一:对普通空间计量模型的残差项做图,观察参数项是否是正态分布,若非正态分布,则考虑使用贝叶斯方法估计。 技巧:r=30的贝叶斯估计等价于普通空间计量模型估计,此时可以做出v的分布图,观察其是否基本等于1,若否,则应采用贝叶斯估计方法。 标准二:若按标准一发现存在异方差,采用贝叶斯估计后,如果参数结果与普通空间计量方法存在较大差异,则说明采用贝叶斯估计是必要的。 例1:选举投票率普通SAR与贝叶斯SAR对比: loadelect.dat; loadford.dat; y=elect(:,7)./elect(:,8); x1=elect(:,9)./elect(:,8); x2=elect(:,10)./elect(:,8); x3=elect(:,11)./elect(:,8);

计量经济模型

关于我国影响税收增长因素的实证分析【摘要】:税收是我国财政收入的重要组成部分,对维持社会稳定和促进经济增长有很大的作用。影响税收收入的因素来自于很多方面,从国内生产总值,财政支出和物价这三个方面进行研究,得出税收与三者的关系,为现行政策提供参考。 【关键词】:国内生产总值财政支出零售商品物价水平税收计量模型检验 一、问题的提出 改革开放以来,中国经济高速增长,1978-2008年的31年间,国内生产总值从3645.2亿元增长到314045亿元,一跃成为世界第二大经济体。随着经济体制改革的深化和经济的快速增长,中国的财政收支状况也发生了很大的变化,中央和地方的税收收入1978年为519.28亿元,到2008年已增长到54223.79亿元,31年间平均每年增长16.76%。税收作为财政收入的重要组成部分,在国民经济发展中扮演着不可或缺的角色。为了研究影响中国税收增长的主要原因,分析中央和地方税收收入的增长规律,以及预测中国税收未来的增长趋势,我们需要建立计量经济模型进行实证分析。而且从进入21世纪以来,我国的经济发展面临着巨大的挑战与机遇,在新的经济背景下,基于知识和信息的产业发展迅速,全球一体化日渐深入,中国已是WTO的一员。新形势的经济发展是经济稳定和协调增长的结果,由于税收具有敛财与调控的重要功能,因而它在现实的经济发展中至始至终都发挥着非常重要的作用,所以研究影响我国税收收入的主要原因具非常重要的作用。 二、模型设定 (一)为了具体分析各要素对提高我国税收收入的影响大小,选择能反映我们税收变动情况的“各项税收收入”为被解释变量(用Y表示),选择能影响税收收入的“国内生产总值(用X1表示)”、“财政支出(用X2表示)”和“商品零售价格指数(用X3表示)”为解释变量。 计量经济学模型的设定 lnY= β0+ β1 lnX1+ β2 lnX2 + β3 X3 + u i (二)确定参数估计值X围 由经济常识知,因为国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)的增加均会带动税收收入的增加,所以国内生产总值(X1)、财政支出(X2)和商品零售价格指数(X3)与税收收入应为正相关的关系,所以可估计0<β1<1 ,0<β2<1, 0<β3<1。 表1为由《中国统计年鉴》得到的1990-2009年的有关数据。 表1 税收收入模型的时间序列表

贝叶斯空间计量模型

贝叶斯空间计量模型 Prepared on 22 November 2020

贝叶斯空间计量模型 一、采用贝叶斯空间计量模型的原因 残差项可能存在异方差,而ML估计方法的前提是同方差,因此,当残差项存在异方差时,采用ML方法估计出的参数结果不具备稳健性。 二、贝叶斯空间计量模型的估计方法 (一)待估参数 对于空间计量模型(以空间自回归模型为例) 假设残差项是异方差的,即 上述模型需要估计的参数有: 共计n+2个参数,存在自由度问题,难以进行参数检验。 为此根据大数定律,增加了新的假设:v i服从自由度为r的卡方分布。如此以来,待估参数将减少为3个。 (二)参数估计方法 采用MCMC(Markov Chain Monte Carlo)参数估计思想,具体的抽样方法选择吉布斯抽样方法(Gibbs sampling approach) 在随意给定待估参数一个初始值之后,开始生成参数的新数值,并根据新数值生成其他参数的新数值,如此往复,对每一个待估参数,将得到一组生成的数值,根据该组数值,计算其均值,即为待估参数的贝叶斯估计值。

三、贝叶斯空间计量模型的类型 空间自回归模型 far_g() 空间滞后模型(空间回归自回归混合模型) sar_g() 空间误差模型 sem_g() 广义空间模型(空间自相关模型) sac_g() 四、贝叶斯空间模型与普通空间模型的选择标准 首先按照参数显着性,以及极大似然值,确定普通空间计量模型的具体类型,之后对于该确定的类型,再判断是否需要进一步采用贝叶斯估计方法。 标准一:对普通空间计量模型的残差项做图,观察参数项是否是正态分布,若非正态分布,则考虑使用贝叶斯方法估计。 技巧:r=30的贝叶斯估计等价于普通空间计量模型估计,此时可以做出v的分布图,观察其是否基本等于1,若否,则应采用贝叶斯估计方法。 标准二:若按标准一发现存在异方差,采用贝叶斯估计后,如果参数结果与普通空间计量方法存在较大差异,则说明采用贝叶斯估计是必要的。 例1:选举投票率普通SAR与贝叶斯SAR对比: load ; load ; y=elect(:,7)./elect(:,8);

面板数据的计量方法

1.什么是面板数据? 面板数据(panel data)也称时间序列截面数据(time series and cross section data)或混合数据(pool data)。面板数据是截面数据与时间序列综合起来的一种数据资源,是同时在时间和截面空间上取得的二维数据。 如:城市名:北京、上海、重庆、天津的GDP分别为10、11、9、8(单位亿元)。这就是截面数据,在一个时间点处切开,看各个城市的不同就是截面数据。如:2000、2001、2002、2003、2004各年的北京市GDP分别为8、9、10、11、12(单位亿元)。这就是时间序列,选一个城市,看各个样本时间点的不同就是时间序列。 如:2000、2001、2002、2003、2004各年中国所有直辖市的GDP分别为: 北京市分别为8、9、10、11、12; 上海市分别为9、10、11、12、13; 天津市分别为5、6、7、8、9; 重庆市分别为7、8、9、10、11(单位亿元)。 这就是面板数据。 2.面板数据的计量方法 利用面板数据建立模型的好处是:(1)由于观测值的增多,可以增加估计量的抽样精度。(2)对于固定效应模型能得到参数的一致估计量,甚至有效估计量。(3)面板数据建模比单截面数据建模可以获得更多的动态信息。例如1990-2000 年30 个省份的农业总产值数据。固定在某一年份上,它是由30 个农业总产值数字组成的截面数据;固定在某一省份上,它是由11 年农业总产值数据组成的一个时间序列。面板数据由30 个个体组成。共有330 个观测值。 面板数据模型的选择通常有三种形式:混合估计模型、固定效应模型和随机效应模型 第一种是混合估计模型(Pooled Regression Model)。如果从时间上看,不同个体之间不存在显著性差异;从截面上看,不同截面之间也不存在显著性差异,那么就可以直接把面板数据混合在一起用普通最小二乘法(OLS)估计参数。 第二种是固定效应模型(Fixed Effects Regression Model)。在面板数据散点图中,如果对于不同的截面或不同的时间序列,模型的截距是不同的,则可以采用在模型中加虚拟变量的方法估计回归参数,称此种模型为固定效应模型(fixed effects regression model)。 固定效应模型分为3种类型,即个体固定效应模型(entity fixed effects regression model)、时刻固定效应模型(time fixed effects regression model)和时刻个体固定效应模型(time and entity fixed effects regression model)。(1)个体固定效应模型。 个体固定效应模型就是对于不同的个体有不同截距的模型。如果对于不同的时间序列(个体)截距是不同的,但是对于不同的横截面,模型的截距没有显著性变化,那么就应该建立个体固定效应模型。注意:个体固定效应模型的EViwes输出结果中没有公共截距项。 (2)时刻固定效应模型。 时刻固定效应模型就是对于不同的截面(时刻点)有不同截距的模型。如果确知

财政收入计量经济学模型分析

我国财政收入的计量经济学模型分析

一、经济理论背景 近几年来,中国经济保持了快速发展势头。财政是同国家的产生和存在相联系。国家为了维持自身的存在和发挥职能,必须消耗一定的社会产品。但是,国家本身通常不直接从事生产活动,因而必须凭借自身拥有的政治权力,强制性地征收一部分社会产品,以满足各方面支出的需要。这种国家的收入和支出就是财政,它是国家凭借政治权力而进行的社会产品的分配。从这一概念的内容可以看出,财政是一种分配关系,是一种以国家为主体、在社会范围内集中性的分配关系。这就是财政的本质。我们选取了全国1978-2001年的财政收入,通过建立计量模型,运用计量分析方法对影响财政收入的各因素进行相关分析,找出其中关键影响因素,以为政策制定者提供一定参考,最终使财政收入成为促进中国经济发展的基石。 二、有关财政收入及其影响因素的理论 我们主要从以下几个方面分析我国财政收入的影响因素: ①税收 税收是国家为实现其职能,凭借政治权力,按照法律规定,通过税收工具强制地、无偿地征参与国民收入和社会产品的分配和再分配取得财政收入的一种形式。 ②国民生产总值gross national product(GNP) GNP是指一个国家(地区)所有常住机构单位在一定时期内(年或季)收入初次分配的最终成果。 ③其他收入 包括基本建设贷款归还收入、基本建设收入、捐赠收入等。例如企业、个人的捐款,国际组织和别国政府的援助等。 ④从业人数 非农业就业人数为就业报告中的一个项目,该项目主要统计从事农业生产以外的职位变化情形。非农就业人数主要是反映制造行业和服务行业的发展及其增长,数字减少便代表企业减低生产,经济步入萧条。 ⑤进出口额 是指一个国家(地区)与另一个国家(地区)之间的商品和劳务的交换。这种贸易由进口和出口两个部分组成。 我们猜想财政收入的增加或减少与以上五个因素有关。 三、分析影响财政收入的目的和意义 影响财政收的根本性因素济是经发展水平,所以只有大力发展经济,使经济持续稳定地增长,财政收入才能增加。 增加财政收入要处理好国家、企业、个人的关系。财政收入的增加是财政支出的前提,也是在市场经济条件下发挥国家宏观调控作用的基础。虽然从长远来看,国家实力的增强必然会给每个企业的发展和人民生活水平的提高带来机会,但是,它毕竟与企业和人民的希望不完全相等。所以,必须把握财政收入增长的度。如果国家财政收入过多,就是财政资金分配不当的一种表现。它的结果是会直接减少企业和个人的收入,这对企业生产规模的扩大和个人购买力的增加产生不利影响,最终会阻碍经济的发展,背离财政收入增加的初衷,反而导致财政收入增加困难。如果国家财政收入过少,其直接后果则是减少财政在经济建设方面

计量经济学分析模型

计量经济学分析模型

摘要 改革开放以来,我国经济呈迅速而稳定的增长趋势,由于分配机制和收入水平的变化,城镇居民生活水平在达到稳定小康之后,消费结构和消费水平都出现了一些新的特点。本文旨在对近几年,我国城镇年人均收入变动对年人均各种消费变动的影响进行实证分析。首先,我们综合了几种关于收入和消费的主要理论观点;本文根据相关的数据统计数据,运用一定的计量经济学的研究方法,进而我们建立了理论模型。然后,收集了相关的数据,利用EVIEWS软件对计量模型进行了参数估计和检验,并加以修正。最后,我们对所得的分析结果和影响消费的一些因素作了经济意义的分析,并相应提出一些政策建议。并找到影响居民消费的主要因素。 关键词:居民消费;城镇居民;回归;Eviews

目录 摘要.................................................................. II 前言. (1) 1 问题的提出 (2) 2 经济理论陈述 (3) 2.1西方经济学中有关理论假说 (3) 2.2有关消费结构对居民消费影响的理论 (4) 3 相关数据收集 (6) 4 计量经济模型的建立 (9) 5 模型的求解和检验 (10) 5.1计量经济的检验 (10) 5.1.1模型的回归分析 (10) 5.1.2拟合优度检验: (11) 5.1.3 F检验 (11) 5.1.4 T检验 (12) 5.2 计量修正模型检验: (12) 5.2.1 Y与的一元回归 (13) 5.2.2拟合优度的检验 (13) 5.2.3 F检验 (14) 5.2.4 T检验: (15) 5.3经济意义的分析: (15) 6 政策建议 (16) 结论 (17) 参考文献 (19)

面板数据的计量方法

面板数据的计量方法 1.什么是面板数据? 面板数据(panel data)也称时间序列截面数据(time series and cross section data)或混合数据(pool data)。面板数据是截面数据与时间序列综合起来的一种数据资源,是同时在时间和截面空间上取得的二维数据。 如:城市名:北京、上海、重庆、天津的GDP分别为10、11、9、8(单位亿元)。这就是截面数据,在一个时间点处切开,看各个城市的不同就是截面数据。如:2000、2001、2002、2003、2004各年的北京市GDP分别为8、9、10、11、12(单位亿元)。这就是时间序列,选一个城市,看各个样本时间点的不同就是时间序列。 如:2000、2001、2002、2003、2004各年中国所有直辖市的GDP分别为: 北京市分别为8、9、10、11、12; 上海市分别为9、10、11、12、13; 天津市分别为5、6、7、8、9; 重庆市分别为7、8、9、10、11(单位亿元)。 这就是面板数据。 2.面板数据的计量方法 利用面板数据建立模型的好处是:(1)由于观测值的增多,可以增加估计量的抽样精度。(2)对于固定效应模型能得到参数的一致估计量,甚至有效估计量。(3)面板数据建模比单截面数据建模可以获得更多的动态信息。例如1990-2000 年30 个省份的农业总产值数据。固定在某一年份上,它是由30 个农业总产值数字组成的截面数据;固定在某一省份上,它是由11 年农业总产值数据组成的一个时间序列。面板数据由30 个个体组成。共有330 个观测值。 面板数据模型的选择通常有三种形式:混合估计模型、固定效应模型和随机效应模型 第一种是混合估计模型(Pooled Regression Model)。如果从时间上看,不同个体之间不存在显著性差异;从截面上看,不同截面之间也不存在显著性差异,那么就可以直接把面板数据混合在一起用普通最小二乘法(OLS)估计参数。 第二种是固定效应模型(Fixed Effects Regression Model)。在面板数据散点图中,如果对于不同的截面或不同的时间序列,模型的截距是不同的,则可以采用在模型中加虚拟变量的方法估计回归参数,称此种模型为固定效应模型(fixed effects regression model)。 固定效应模型分为3种类型,即个体固定效应模型(entity fixed effects regression model)、时刻固定效应模型(time fixed effects regression model)和时刻个体固定效应模型(time and entity fixed effects regression model)。(1)个体固定效应模型。 个体固定效应模型就是对于不同的个体有不同截距的模型。如果对于不同的时间序列(个体)截距是不同的,但是对于不同的横截面,模型的截距没有显著性变化,那么就应该建立个体固定效应模型。注意:个体固定效应模型的EViwes输

计量经济学的模型分析

上海市当年累计合同金额和实际投资的分析 外商投资统计的基本任务是:及时、准确、全面地反映上海吸收外商投资情况,对国家批准的外商投资协议、合同和实际执行情况,以及由此产生的经济效益和已设立外商投资企业运营等方面的情况,进行系统的统计调查、统计分析,实行统计监督。为政府部门经济管理和宏观决策提供统计信息、统计咨询,并为对外交流提供服务。外商投资统计具体实施工作采取分级负责;各级外资主管部门组织、协调、管理本级职责范围内的外资统计工作。各市级集团公司负责集团公司投资的中外合资、中外合作和股份制外商投资企业;各区县外资统计主管部门负责本行政区内外商独资企业、无主管部门的外商投资企业;闵行、虹桥、漕河泾三个经济技术开发区相关开发公司,临港、洋山、化工区管委会负责相关区域内无主管部门的外商投资企业;中央企业和暂未落实中方上级主管部门的,由上海市商务委员会直接负责 一、收集数据

对数据进行整理描述

二、建立模型 建立如下一元回归模型: μββ++=x 10y (本模型中x 表示当年累计合同 金额,Y 表示实际投资) 三、模型检验 (一)、卡方检验 (二)、回归分析

(三)、T检验 通过T型检验 T=7.363,自由度df=19,sig.=0.000并且sig.(双

侧)=0.000。由于sig.比α=0.05小得多,故认为上海市当年累计合同金额和实际投资有关。 对数据进行回归分析的计算结果,利用0β和1β的估计值,可建立如下上海市实际投资函数: 四、认识 从回归估计的结果看,模型较好。可以看出上海市当年累计合同 金额和实际投资有关,并且两者的相关性较强。可以看出企业按合同(章程)规定的外商以现汇、实物、外商所得股利的再投资以及工业产权、专有技术、土地使用权、无形资产计价等的全部实缴资本额。包括经有关部门批准,外商用于扩大再生产、发展企业规模或补充基本建设资金不足而投入的追加资本及外商所得股利的再投资。其中,外商增资额予以单独列出。外商实际投资额有增减变动的,必须以会计师事务所出具的验资报告及相关附件作为统计依据,实缴资本额一律折成美元计算。投资方如来自两个以上不同的国家(地区),请一一列明(下同)。企业按合同(章程)规定的中方以现金、 实物以及工业产权、专有技术、 土地使用权等无形资产计价的全部实缴资本额。包括经有关部门批准,中方用于扩大再生产、 发展企业规模或补充基本建设资金不足而投入的追加资本及中方所得股利的再投资。其中,中方增资额及由中方利润转入的增资部分,予以单独列出。 X +=998.0054.2-Y ?

现代计量经济学模型体系解析

#学术探讨# 现代计量经济学模型体系解析* 李子奈刘亚清 内容提要:本文对现代计量经济学模型体系进行了系统的解析,指出了现代计量经济学的各个分支是以问题为导向,在经典计量经济学模型理论的基础上,发展成为相对独立的模型理论体系,包括基于研究对象和数据特征而发展的微观计量经济学、基于充分利用数据信息而发展的面板数据计量经济学、基于计量经济学模型的数学基础而发展的现代时间序列计量经济学、基于非设定的模型结构而发展的非参数计量经济学,并对每个分支进行了扼要的描述。最后在/交叉与综合0的方向上提出了现代计量经济学模型理论的研究前沿领域。 关键词:经典计量经济学时间序列计量经济学微观计量经济学 一、引言 计量经济学自20世纪20年代末30年代初诞生以来,已经形成了十分丰富的内容体系。一般认为,可以以20世纪70年代为界将计量经济学分为经典计量经济学(Classical Econometrics)和现代计量经济学(Mo dern Eco no metr ics),而现代计量经济学又可以分为四个分支:时间序列计量经济学(Tim e Ser ies Econo metrics)、微观计量经济学(M-i cro-econometrics)、非参数计量经济学(Nonpara-m etric Econometrics)以及面板数据计量经济学(Panel Data Eco nom etrics)。这些分支作为独立的课程已经被列入经济学研究生的课程表,独立的教科书也已陆续出版,应用研究已十分广泛,标志着它们作为计量经济学的分支学科已经成熟。 据此提出三个问题:一是经典计量经济学的地位问题。既然现代计量经济学模型体系已经成熟,而且它们都是在经典模型理论的基础上发展的,那么经典模型还有应用价值吗?是不是凡是采用经典模型的研究都是低水平和落后的?二是现代计量经济学的各个分支的发展导向问题。即它们是如何发展起来的?三是现代计量经济学进一步创新和发展的基点在哪里?回答这些问题,对于正确理解计量经济学的学科体系,对于计量经济学的课程设计和教学内容安排,对于正确评价计量经济学理论和应用研究的水平,对于进一步推动中国的计量经济学理论研究,都是十分有益的。 现代计量经济学的各个分支是以问题为导向,以经典计量经济学模型理论为基础而发展起来的。所谓/问题0,包括研究对象和表征研究对象状态和变化的数据。研究对象不同,表征研究对象状态和变化的数据具有不同的特征,用以进行经验实证研究的计量经济学模型既然不同,已有的模型理论方法不适用了,就需要发展新的模型理论方法。按照这个思路,就可以用图1简单地描述经典计量经济学模型与现代计量经济学模型各个分支之间的关系。 本文试图从方法论的角度对现代计量经济学模型的发展,特别是现代计量经济学模型与经典计量经济学模型之间的关系进行较为系统的讨论,以期对未来我国计量经济学的发展研究提供借鉴和启示。本文的内容安排如下:首先分析经典计量经济学模型的基础地位,明确它在现代的应用价值,同时对发生于20世纪70年代的/卢卡斯批判0的实质进行讨论;然后依次讨论时间序列计量经济学、微观计量经济学、非参数计量经济学以及面板数据计量经济学的发展,回答它们是以什么问题为导向,以什么为目的而发展的;最后以/现代计量经济学模型体系的分解与综合0为题,讨论现代计量经济学的前沿研究领域以及从对我国计量经济学理论的创新和发展 ) 22 ) *本文受国家社会科学基金重点项目(08AJY001,计量经济学模型方法论基础研究)的资助。

六步学会用做空间计量回归详细步骤

与MATLAB链接: Excel: 选项——加载项——COM加载项——转到——没有勾选项 2. MATLAB安装目录中寻找toolbox——exlink——点击,启用宏 E:\MATLAB\toolbox\exlink 然后,Excel中就出现MATLAB工具

(注意Excel中的数据:) 3.启动matlab (1)点击start MATLAB (2)senddata to matlab ,并对变量矩阵变量进行命名(注意:选取变量为数值,不包括各变量)

(data表中数据进行命名) (空间权重进行命名) (3)导入MATLAB中的两个矩阵变量就可以看见

4.将elhorst和jplv7两个程序文件夹复制到MATLAB安装目录的toolbox文件夹 5.设置路径:

6.输入程序,得出结果 T=30; N=46; W=normw(W1); y=A(:,3);

x=A(:,[4,6]); xconstant=ones(N*T,1); [nobs K]=size(x); results=ols(y,[xconstant x]); vnames=strvcat('logcit','intercept','logp','logy'); prt_reg(results,vnames,1); sige=*((nobs-K)/nobs); loglikols=-nobs/2*log(2*pi*sige)-1/(2*sige)*'* % The (robust)LM tests developed by Elhorst LMsarsem_panel(results,W,y,[xconstant x]); % (Robust) LM tests 解释 每一行分别表示:

计量经济学经济模型分析

我国居民消费水平的变量因素分析 2010级工程管理赵莹 201000271120 改革开放以来,我国居民收入与消费水平不断提高,居民消费结构升级和消费需求扩张成为我国经济高速增长的主要动力,特别是进入20世纪90年代以来,居民消费需求对国民经济发展的影响不断增大,对国民经济产生了拉动作用。我国经济逐步由短缺经济走向过剩经济、由卖方市场转向买方市场,社会消费需求不足,居民消费问题显得更加突出。特别市对于如何启动内需,扩大居民消费变得越来越重要。因此,及时把握国民经济发展格局中居民消费需求变动趋势,制定符合我国现阶段情况的国民消费政策,对于提高我国经济增长速度和质量都有重要意义。 我选取了全国1990年-2009年居民消费水平及其影响因素的统计资料,详 一、建立回归模型并进行参数估计 导入数据后得到下表:

表2 由表2可知,模型估计的结果为: 550.78004.0023.0403.0?3 21-+-=X X X Y (0.046) (0.016) (0.006) (50.521) t= (8.743) (-1.442) (0.802) (-1.555) 999564.02=R 999483.02=R F=12239.64 n=20 D.W.=0.9217 二、异方差性的检验 用怀特检验进行异方差性的检验,得出下表:

表3 由表3可知,35292.11n 2 =R ,由怀特检验,在α=0.05的情况下,查可 知92.16905 .02 =)(χ >35292.11n 2=R ,表明模型不存在异方差性。 三、序列相关性的检验 由表2中结果可知D.W.=0.9217,D.W.检验结果表明,在5%的显著性水平下,n=20,k=2,查表得20.1d =L ,41.1d =U ,由于0 第一章 1、下列假想模型是否属于揭示因果关系的计量经济学模型?为什么? (1)t S =112.0+0.12t R ,其中t S 为第t 年农村居民储蓄增加额(单位:亿元),t R 为第t 年 城镇居民可支配收入总额(单位:亿元)。 (2)1t S -=4432.0+0.30t R ,其中1t S -为第t-1年底农村居民储蓄余额(单位:亿元),t R 为 第t 年农村居民纯收入总额(单位:亿元)。 2、 指出下列假想模型中的错误,并说明理由: 8300.00.24 1.12t t t RS RI IV =-+ 其中,t RS 为第t 年社会消费品零售总额(单位:亿元),t RI 为第t 年居民收入总额(单 位:亿元)(指城镇居民可支配收入总额与农村居民纯收入总额之和),t IV 为第t 年全 社会固定资产投资总额(单位:亿元)。 3、 下列设定的精良经济模型是否合理?为什么? (1)301i i i GDP GDP ββμ==+?+∑ 其中,i GDP (i=1,2,3)是第一产业、第二产业、第三产业增加值,μ为随机干扰项。 (2)财政收入=f (财政支出)+ μ,μ为随机干扰项。 答案1、(1)不是。因为农村居民储蓄增加额应与农村居民可支配收入总额有关,而与城镇 居民可支配收入总额没有因果关系。 (2)不是。第t 年农村居民的纯收入对当年及以后年份的农村居民储蓄有影响,但并不 对第t-1的储蓄产生影响。 2、一是居民收入总额RI t 前参数符号有误,应是正号;二是全社会固定资产投资总额IV t 这一解释变量的选择有误,它对社会消费品零售总额应该没有直接的影响。 3、(1)不合理,因为作为解释变量的第一产业、第二产业和第三产业的增加值是GDP 的构 成部分,三部分之和正为GDP 的值,因此三变量与GDP 之间的关系并非随机关系,也 非因果关系。 (2)不合理,一般来说财政支出影响财政收入,而非相反,因此若建立两者之间的模型, 解释变量应该为财政收入,被解释变量应为财政支出;另外,模型没有给出具体的数学 形式,是不完整的。 第二章五、计算分析题 1、令kids 表示一名妇女生育孩子的数目,educ 表示该妇女接受过教育的年数。生育率对 受教育年数的简单回归模型为 μββ++=educ kids 10 (1)随机扰动项μ包含什么样的因素?它们可能与受教育水平相关吗? (2)上述简单回归分析能够揭示教育对生育率在其他条件不变下的影响吗?请解释。 2、已知回归模型μβα++=N E ,式中E 为某类公司一名新员工的起始薪金(元),N 为 计量经济学数据分析 学院:管理与经济学院 专业:技术经济及管理 姓名:葛文 学号:20808172 分析中国经济发展对中国股票市场的影响 本文通过分析2000年到2007年各月股票市场流通市值(value),成交金额(turnover),GDP现价和居民储蓄(saving)的相关数据,试图分析我国经济发展对股票市场的影响。数据来源为CCFR数据库和证监会网站。具体分析如下: 一、绘制四个数据变量的线性图,查看2000年到2007年他们各自的走势。 二、采用最小二乘法(OLS)进行分析 回归表达式:gdp=10433.48+0.191218*turnover 其中:Prob低于0.05,说明对应系数显著不为零;R2=0.195641,说明拟合程度一般;Prob(F-statistic)=0.000013<0.05,说明至少有一个解释变量的回归系数不为零。 回归表达式:gdp=8470.567+0.196853*value 其中:Prob低于0.05,说明对应系数显著不为零;R2=0.154730,说明拟合程度一般;Prob(F-statistic)=0.000125<0.05,说明至少有一个解释变量的回归系数不为零。 三、格兰杰因果检验 (1)检验GDP同流通市值之间的格兰杰因果关系 滞后期为10,P(F>1.08348)=0.38941,P(F>2.67705)=0.00904,所以原假设“TURNOVER不是GDP变化的原因”被接受,但原假设“GDP不是TURNOVER 变化的原因”被拒绝。 (2)检验GDP同成交金额之间的格兰杰因果关系 滞后期为10,P(F>0.63514)=0.77782,P(F>3.30636)=0.00185,所以原假设“VALUE不是GDP变化的原因”被接受,但原假设“GDP不是VALUE变化的原因”被拒绝。 四、时间序列模型估计 (1)时间序列图 (2)流通市值的相关图和偏相关图 由图可知,流通市值的是平稳序列。 (3)成交金额的相关图和偏相关图 由图可知,成交金额是平稳序列。 (4)GDP与居民储蓄散点图 五、居民储蓄的单位根ADF检验(一阶差分) ADF=-7.449984,为负且绝对值很大,则拒绝单位根假设而表明序列是平稳的。 六、VAR模型分析与协整检验 (1)GDP与流通市值的VAR模型 (2)GDP与成交金额的VAR模型 (3)DGP与成交金额的协整性检验 以检验水平0.05判断,迹统计量检验有12.66143<15.49471,计量经济学习题解析

【精编_推荐】计量经济学数据分析