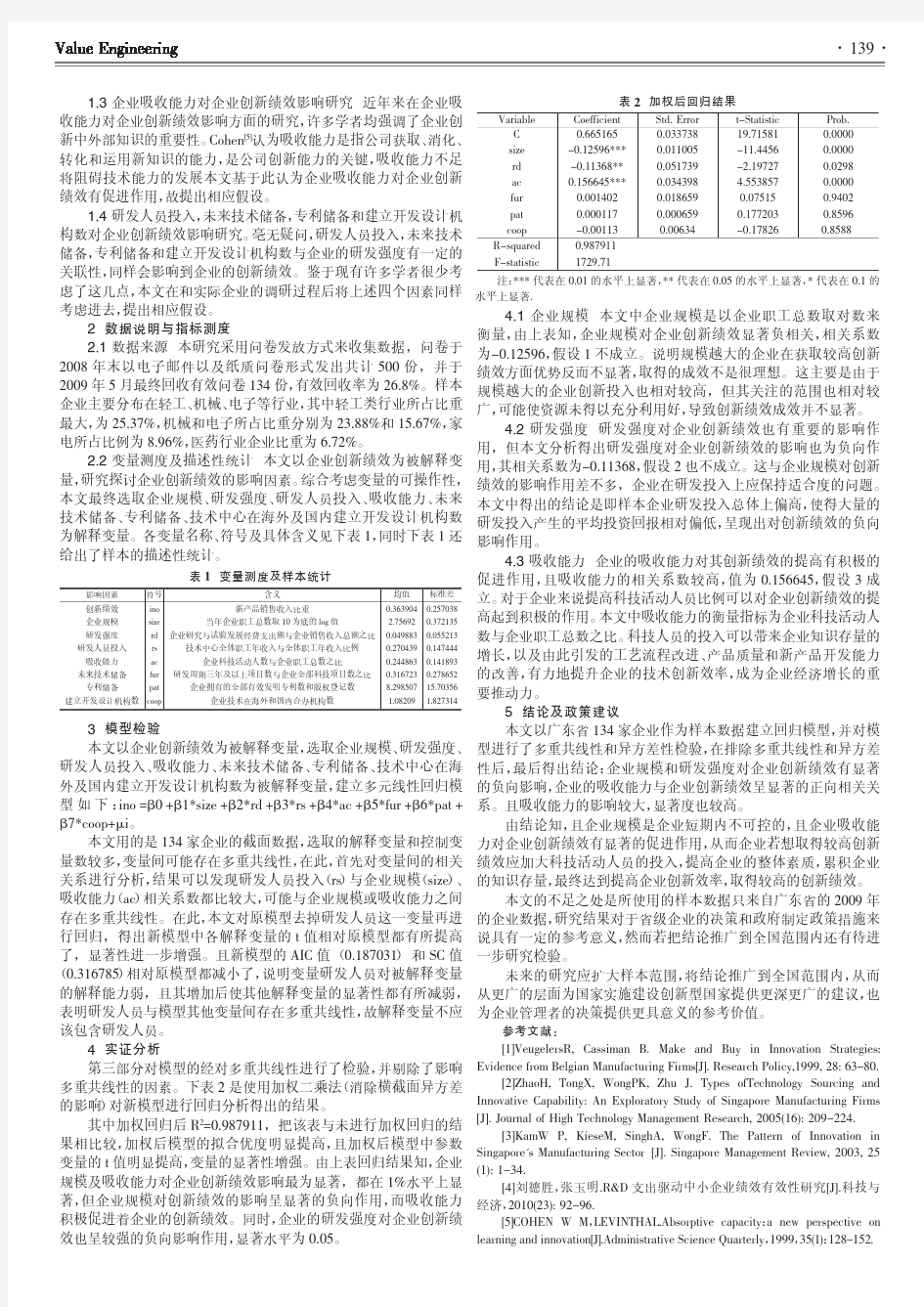

企业创新绩效影响因素

创业绩效影响因素研究:变量、模型与理论

创业绩效影响因素研究:变量、模型与理论 曹之然 摘要:文章通过案例研究发现了机会识别、契约精神、参考框架、发展阶段及环境特征等影响创业绩效的五大变量,并在此基础上构建并初步验证了创业绩效影响因素关系模型,最后揭示了模型的背后是基于契约的创业绩效理论。 关键词:创业绩效;影响因素;案例研究 Entrepreneurship Performance Influences Studying: Variable, Model and Theory Abstract: We have discovered that there are five variables influence entrepreneurship performance: opportunity recognition, contract spirit, reference frame, development phase and environment characteristic. Based on them, we have constructed and confirmed the relational model of entrepreneurship performance influences. Finally, we have revealed that contract-based performance theory is behind the model. Key words: Entrepreneurship performance; Influences; Case study 1引言 作为一种重要的社会经济现象,创业不仅推动了国家经济的增长,而且给企业注入了新鲜活力,同时也成就了个人的伟大梦想。因此,社会各个层面上有越来越多的主体积极投身于创业大潮。2007年全球创业观察(GEM)中国报告]1[显示,我国的全员创业活动指数达到16.4%,即每100位年龄在18~64岁的成年人中,有16.4人参与创业活动。这一数据在参加全球创业观察的42个国家中排名第六,说明我国的创业活动比较活跃。但报告同时指出,2007年中国的创业企业关闭率为10.30%,相对于2006年的6.34%有所提高,关闭率呈现总体上升趋势。可见创业对于大多数人来说仍然是充满了未知与风险,在创业道路上折戟沉沙者不在少数。因此,以提升中国背景下创业成功机率为目的的创业绩效影响因素研究就成为一个重大课题。 2文献回顾 2.1相关理论 创业在实践中的回归引起了学术界的极大关注,有越来越多的学者致力于创业这一最富激情与活力的科研领域,他们纷纷从自己的学科领域出发,利用自己所专长的理论工具去解释创业现象,以至于创业成为一个横跨经济学、社会学、心理学、管理学等多个学科的研究领域。来自不同领域的理论有着不同的前提假设、研究范畴和适用范围,它们之间存在着冲突或互补关系。其中与创业绩效影响因素相关的主要理论有认知理论、资源基础理论、社会网络理论、群体生态理论、制度理论、战略适应理论等,它们都在某一方面加深了我们对于创业内涵的理解。站在创业绩效的组织层面,并根据每一理论所关注的重点,我们大体上可以将上述理论划分为三个类别:

人力资源绩效的影响因素

4、请围绕公式P=F(S,M,E,O),谈一谈影响绩效的因素? 绩效的影响因素 一.导言 正如大哲学家亚里士多德曾经说过的那样,世上最困难的事莫过于下定义了。时至今日,人们对绩效这一概念的认识仍然存在分歧。就像Bates和Holton(1995)指出的那样,“绩效是一种多维建构,观察和测量的角度不同,其结果也会不同”。我们从不同的学科领域出发来认识绩效,所得到的结果也会有所差异。 随着管理实践深度和广度的不断增加,人们对绩效的概念和内涵的认识也在不断变化。所有的的组织都必须思考绩效为何物?【1】这在以前简单明了,现在却不复如是。策略的拟定越来越需要对绩效的新定义。因此,我们想要测量和管理绩效,必须对其进行界定,弄清楚它的确切内涵。 二.文献综述 员工绩效是其工作的“绩”(即工作的结果)及“效”(即实现这一结果的效率水平)的复合体,是一种客观存在。影响员工的绩效的因素有:技能、激励、环境、机会等。【2】影响绩效的主要因素有员工技能、外部环境、内部条件以及激励效应。员工技能是指员工具备的核心能力,是内在的因素,经过培训和开发是可以提高的;外部环境是指组织和个人面临的不为组织所左右的因素,是客观因素,我们是完全不能控制的;内部条件是指组织和个人开展工作所需的各种资源,也是客观因素,在一定程度上我们能改变内部条件的制约;激励效应是指组织和个人为达成目标而工作的主动性、积极性,激励效应是主观因素。在影响绩效的四个因素中,只有激励效应是最具有主动性、能动性的因素,人的主动性积极性提高了,组织和员工会尽力争取内部资源的支持,同时组织和员工技能水平将会逐渐得到提高。因此绩效管理就是通过适当的激励机制激发人的主动性、积极性,激发组织和员工争取内部条件的改善,提升技能水平进而提升个人和组织绩效【3】。 在绩效管理中,我们认为绩效首先是一种结果,既做了什么;其次是过程,即用什么样的行为得到。概括的说,即为以下等式: 结果(做什么)+ 行为(如何做)= 绩效[4] 对于绩效管理的不同观点: 1.绩效管理是管理组织绩效的系统 持有这种观点的代表是英国学者罗杰斯(Rogers,1990)和布瑞德鲁普(Bredrup,1995)。这种观点将20世纪80年代和90年代出现的许多管理思想,观念和实践等结合在一起。他的核心在于决定组织战略以及通过组织结构,技术事业系统和程序等来加以实施。它看起来更像战略或事业计划等,而个体因素即员工虽然受到技术,结构,作业系统等变革的影响,

我国证券投资基金绩效影响因素研究

我国证券投资基金绩效影响因素的实证分析 许晓磊 (厦门大学经济学院361005) 内容提要:本文运用样本因子分析的方法对我国证券投资基金绩效的影响因素进行了实证分析,研究结果得出我国证券投资基金主要受三个因素的影响,所以我国基金绩效的评估方法较适合以套利定价理论为基础的三因素模型法。 关键词:基金绩效因子分析套利定价理论三因素模型 Abstract: This article studies the effect factors of our country’s closed-end funds through sample factor analysis. The result indicates that our country’s closed-end funds are affected by three main factors, and it is proper to use 3-factor model to appreciate the performance of our country’s closed-end funds. Key words:fund performance factor analysis APT 3-factor model 一.研究背景及文献回顾 1.研究背景

1998年4月基金开元和基金金泰上市交易,成为我国最先 成立的封闭式基金,标志着我国基金业的开始。经过4年多的发展,到2002年5月我国已有封闭式基金51只,开放式基金5只,分别有十几家基金管理公司管理,其资产净值规模达到1500亿元,基金已成为我国证券市场的重要力量。 随着基金业的迅猛发展,如何客观、公正的对一只基金的绩效进行评估不仅对广大的基金投资者很有意义,对基金管理公司来讲,意义也非常重大。所以对基金绩效评估方法的研究无疑有十分重要的现实意义。 基金绩效评估的方法很多,但由于每个国家的情况不尽相同,所以我们不能将国外的基金绩效评估方法简单地用于国内基金的评估,而应该研究我国证券市场的实际情况,然后确定最适合我国基金的绩效评估方法。 2.文献回顾 西方学者对于基金绩效评估方法的探讨一直未停止过。Treynor(1965)首先提出了一种考虑风险因素的基金绩效评估指标——Treynor指数。虽然该指数将风险因素引入评估指标中,但却以基金的投资组合可以将基金的非系统风险都消除掉为假设条件,所以存在一定的不足。Sharpe(1966)提出了Sharpe指 数,将Treynor指数中的 β改为iδ(基金收益率的标准差,即基 i 金投资组合所承担的总风险),这样Sharpe指数同时考虑了系统风险和非系统风险。Jensen(1968)又提出了Jensen指数,采

影响绩效考核效果的10大因素

影响绩效考核效果的10大因素 在进行绩效管理制度设计和推行时,要考虑到自身的特点和环境的作用。即便是企业设计的考核制度完美无缺,考核标准明确,考核程序规范,考核方法先进,但到头来,考核制度还是迟迟难以落实。也就是说必须意识和考虑到组织战略、业务流程、组织结构、岗位职责、企业文化及企业发展阶段等诸多因素对绩效管理的影响,可称之为绩效管理的评估基础。要考虑到这些因素是否具备基本的合理性,并且是否阐述得很清楚。 良好的评估基础将使企业实施以组织业绩提升为目的的业绩评估模式成为可能,并且使企业能够在追求关键业绩指标的科学性和业绩薪酬挂钩的有效性时拥有更多的施展空间。而国内大多数企业,尤其是中小民营企业在这些方面都是比较薄弱的。 一般来说,影响绩效考核的实施的因素设计综合考虑业务流程、组织架构、企业文化和企业发展阶段等诸多方面。具体体现在以下10点: 一、考核目的不明确 很多企业考核目的不明确,有时甚至是为了考核而考核,考核方和被考核方都未能充分清楚地了解绩效考核只是一种管理手段,本身并非管理目的。同时,考核原则混乱,自相矛盾,在考核内容、项目设定以及权重设置等方面表现出无相关性,随意性突出,常常仅仅体现领导意志和个人好恶,且绩效考核体系缺乏严肃性,任意更改,难以保证政策的连续一致性。 二、考核缺乏标准 目前多数企业的绩效考核标准过于模糊,表现为标准欠缺、标准走样、难以准确量化等,因此,极易引致不全面、非客观公正的判断,很难使被考核者对考核结果感到信服。 三、考核方式单一 在很多企业的考核实践中,往往是上级对下属进行审查式考核。考核者作为员工的直接上司,其和员工的私人友情或冲突、个人的偏见或喜好等非客观因素都将很大程度影响绩效考核的结果,考核者的一家之言有时由于相关信息的欠缺难以给出令人信服的考核意见,甚至会引发上下级关系的紧张。 要想科学全面地评价一位员工,往往需要以多视角来观察和判断,考核者一般应该包括考核者的上级、同事、下属、被考核者本人以及客户等,实施360度的综合考核,从而得

企业技术创新绩效评价

企业技术创新绩效评价 一、引言 近年来,创新及创业的发展受到高度注重。从大学生创业“50万元以下的注册资本可分期到位”到国家及各省市级创业扶持政策层层推出,全民创业已成为必然趋势。对于企业的科技创新,国家发布了各种优 惠政策实行鼓励,如营业税、企业所得税减免,研发支出加计费用化等,都大力促动了科技创新的发展。技术创新是企业可持续发展的重 要策略。不过如何确定能够带来符合期望产出的有效投入成为企业不 得不解决的难题。通过实行企业技术创新绩效评价能够更好地判断出 何为有效的投入、何为无效的浪费,从而更好地制定符合企业现状的 战略。在系统的技术创新绩效评价体系下,企业才能较为准确地评估 创新绩效,这极大地协助了企业提升创新的积极性,与此同时也有助 于企业选择合适的经营战略和有效的资源配置。现如今,企业技术创 新绩效评价在评价内容上已不再局限于财务指标,还引入了大量的非 财务指标,但因为非财务指标在定量化过程中掺杂了过多的主观性因素,可能导致技术创新绩效评价偏差、企业自我定位不准确等问题。 财务评价作为企业技术创新绩效评价基础的地位仍是不可撼动的。所 以基于财务视角来研究技术创新对企业绩效的影响对准确把握和客观 评价技术创新有着现实意义。本文主要从财务视角对企业技术创新绩 效评价方法实行系统的综述。 二、技术创新绩效评价的内涵 (一)技术创新。创新一词来源于ShcumpeetrJ.A.的《经济发展理论》,此书在1934年译成英文时,首次使用了“创新”(Innovation)一词。之后Shcumpeetr提出创新概念是指在生产体系中将生产条件和 生产要素的“新组合”引入,从而获得潜在的利润。对于技术创新的 概念界定一直存有较多争议。在20世纪80年代中期,MueserR.在搜 集大量相关论文并实行较系统的整理分析后,得到了一个较为简洁准 确的表述:当一种新思想和非连续的技术活动,经过一段时间后,发

基于VAR模型的创新绩效影响因素分析

基于V AR模型的创新绩效影响因素分析 利用2004—2013年中国电子产业的数据,估计了企业固定资产投入额对产业创新绩效的影响。研究表明,往期的固定资产投资的力度对当期的创新绩效是存在着正向影响的,或者说现在的固定投资可能会正向影响以后的创新绩效。前一期创新的结果和当期的创新绩效也是正相关的,即现在表现出来的创新的结果会正面作用于下一期的创新绩效;企业应该结合实际选择适当的固定资产投资额以确保创新的效率。 标签:创新绩效;固定资产投资;创新效率 doi:10.19311/https://www.360docs.net/doc/dd13083818.html,ki.1672-3198.2016.11.004 1引言 随着经济的全球化,外部经济环境的不断变化,企业间竞争日益激烈。企业要想维持自身竞争优势,就必须提高创新能力。随着经济新常态,各个产业发展速度放缓,呈现稳步增长。许多中小企业就会因此而面临挑战,例如外需不足,贸易摩擦趋于多样化、隐蔽化带来的挑战等等。加大产品创新、扩大内需是解决这一问题的关键所在。不断提升创新能力,是企业最终实现可持续发展的有效途径。自经济学家熊彼特最早提出“创新”的概念之后,创新理论就层出不穷,关于企业创新绩效的问题也引发了业界和学术界的高度关注。国内外的很多学者都曾对创新绩效的影响因素做过相关的研究,再者就是对创新绩效评价体系的探讨,也有很多是针对我国国内地区性企业的创新状况和某一特定的产业内部的创新绩效的实证分析。 目前,企业的创新模式已从线性化转向网络化,创新的过程也越来越复杂,企业很难依靠自身进行单独创新。在此情况下,企业就需要依靠创新网络,运用网络中溢出的有效知识增加创新的成功率,提高创新绩效。创新主要是来源于两个方面的:内部的自主研发投入和外部的知识学习应用。经济学家和政策制定者通常认为,企业研发投入是提高企业自主创新能力的决定性因素之一,在很大程度上决定着产业的创新绩效和一国的综合竞争优势。自20世纪60年代以来,经济学家围绕着企业研发投入与产业创新绩效之间的关系在经验层面上做了大量深入细致的工作,积累了丰富的研究成果。值得注意的是,这些研究中的绝大多数都以发达工业化国家为背景,有关发展中国家的相关研究还比较有限(Mahmood和Singh,2003)。本文尝试以中国的电子产业为例,从经验层面上系统分析企业研发投入(固定资产的投资额)对产业创新绩效的影响,为人们深入认识新时期我国企业的自主创新能力和产业的创新水平提供一些新的经验证据。 2指标选取与研究假设 2.1指标的选取

供应链绩效影响因素分析.

供应链绩效影响因素分析(1) 摘要:将供应链绩效的影响因素分为节点能力和链能力,在此基础上把供应链分为四种不同的类型并对其绩效进行了评价。然后,对节点能力和链能力的评价方法进行了探讨,给出了不同类型的供应链提升其绩效的策略和途径,为评价和提升供应链绩效提供了一种新的视角。 关键词:供应链绩效;节点能力;链能力;提升策略 1引言 供应链绩效是衡量供应链实施效果的好坏的关键指标之一,国内外诸多学者都对供应链绩效进行了研究和探讨。然而,由于供应链本身的种类繁多,而供应链绩效及其评价有赖于供应链目标的确定,供应链目标的多样性导致了供应链绩效评价方法的复杂性,例如,有的供应链以对变化做出迅速反应为重点,有的则以降低运营成本为目标。因而,尚未形成一个明确的、统一的供应链绩效的评价方法。 目前,对供应链绩效的评价标大多以结果为导向,即仅站在终点上去审视供应链绩效。但是鲜有文献对影响供应链绩效的因素进行分析和研究,进而从过程的角度去挖掘造成最终结果的影响因素。然而,影响供应链绩效的因素才是影响或导致供应链绩效结果的关键之所在。所以,分析和探讨影响供应链绩效的影响因素可以从被动地评价供应链绩效的结果转化到对导致这一结果的过程因素上 来,具有更加积极的意义。 2供应链绩效的影响因素分析 供应链绩效的影响因素众多。这里为了方便讨论给出一个仅由供应商、制造商、销售商组成的简化供应链模型。按照系统论的观点,系统整体的功能取决于系统要素的功能以及要素间的关系。因此,如果把供应链看成一个系统,则影响供应链绩效的因素可以分成两个方面一方面是成员因素,即包括供应商的供应能力、制造商的制造能力以及销售商的销售能力在内的供应链成员自身的素质;另一方面是成员之间的关系,即供应商、制造商、销售商之间的协调合作能力, 也就是供应链成员之间的合作能力。 供应商的供应能力、制造商的制造能力以及销售商的销售能力是供应链中各个节点效能的反映,这里称之为供应链的节点能力;而供应商、制造商、销售商之间的协调合作能力则决定着整个供应链能否取得整合效应,这里将这种能力称为供应链的链能力。链能力是由供应链成员间的信息共享程度、IT系统的衔接程度、合作协调机制的有效性等因素决定的。而整个供应链系统则是以链能力为纽带而将各个节点连接起来,形成有机的供应链。如图1所示: 2.1供应链节点能力的“木桶效应” 对于整个供应链而言,节点能力是基础,链能力则是节点能力能否得到有效发挥的关键,这是由供应链的全局思想所决定的。在本文的供应链模型中,节点能力包括供应商的供货质量和及时性、制造商的制造能力以及销售商的销售能力。该供应链的最终绩效取决于三者当中的最薄弱环节。例如假设供应商能够及时供应高质量的原材料,制造商能够生产高质量的产品,如果销售商的销售能

论创新与企业绩效之间的关系

论创新与企业绩效之间的关系 一.引述 在不确定环境下,企业要想在变革成功的同时保持已有优势,即同时具有探索与开发的双元能力,就必须不断创新,在维持现有能力的同时不断塑造新能力。探索性创新(exploratory innovation)和开发性创新(exploitative innovation)正是企业这种双元能力的重要体现,它们与企业的事前战略目标更密切相关,不但体现出企业对新知识和新机会的不断探索,还更多地体现出企业对现有知识和资源的驾驭以及对外部环境变化的战略主动适应性,而不仅仅是事后对创新成果的感知。同时,探索性创新和开发性创新在基本的行为适应方式上体现了创新活动的特征及企业绩效的来源。探索性创新和开发性创新是两种性质不同、具有明显绩效差异的组织活动,它们对组织资源形成了竞争。如何协调和平衡这两种创新方式以更好地促进企业绩效的提升,成为目前研究的热点。 二.企业绩效 企业绩效评价作为成熟市场经济中评价企业绩效的主要方法,在国内外经过十几年的理论研究和实践应用,已经形成了较为系统的理论体系和实践典范。研究内容一般分为两个方面:一是对企业绩效评价的理论研究,即绩效评价的目的是什么,形成了各种绩效评价的观点;二是对企业绩效的评价方法,基于不同观点形成了企业绩效的评价框架。企业绩效评价理论国外企业绩效的评价理论研究己经有上百年的历史。根据理论研究的内容不同,具体可以划分为四个阶段: 一是成本评价理论阶段。该理论研究的是早期的一种简单将本求利思想,企业绩效以盈利为目的,主要为企业主服务。 二是财务评价理论阶段。这种理论始于20世纪初,通过建立财务评价指标体系,对企业财务效益进行综合评价。最著名的是杜邦财务分析评价体系,它的建立进一步推动了企业财务绩效评价系统研究的深化,使财务绩效评价更加科学完善。在这一阶段,企业绩效评价主要为企业经营者服务。 三是价值评价理论阶段。这种理论由日本松下公司首先创立,20世纪初,日本松下公司提出了“剩余收益”绩效评价方法,使剩余收益取代投资收益率成为一种主要业绩评价指标。最终形成了经济增加值评价法(EV A),作为一种有效的企业绩效衡量指标方法,EV A为企业绩效评价提供了全新的理念。这一阶段的理论主要为上市公司的企业股东服务。 四是综合评价阶段。这种理论于20世纪80年代初起源于韩国,该国采用定量与定性评价相结合的综合评价方法,对国有企业实施年度绩效评价。到90年代初,美国卡普兰和诺顿平衡计分卡的诞生丰富了综合评价的内涵,完善了企业综合绩效评价方法,使企业绩效综合评价得到了极大的发展。这一阶段的理论主要为企业内部管理服务。 1.企业绩效的测量方法 Christopher(2001)等明确指出:“市场营销策略的最终目的的确是为了赢得能够为企业带来经济效益的客户。但要真正做到这一点,企业需要对构成整个经营环境的各方面因素进行更加广泛地定义和关注。包括供应商、企业员工、对企业经营有影响的机构或个人、分销商,以及与企业有战略伙伴关系的其他企业在内的构成企业经营大环境的多重市场,都会直接或间接地影响到企业赢得和留住目标客户的能力。” 测量企业绩效的方法有很多,如V enkatramanandRamanujam(1986)通过归纳整理,将企业绩效的测量方法具体分为:财务绩效、事业绩效和组织效能。此外,在针对市场导向的研究中,

企业自主创新能力对创新绩效的影响研究

企业自主创新能力对创新绩效的影响研究本文从我国国情出发,在大众创新、万众创业(双创)的大背景下,探讨如何真正将国家自主创新战略转换为企业的创新战略和创新产出,企业自主创新能力是国家自主创新能力的基础,企业创新绩效的高低决定了国家创新战略在国际分工中的地位,目前我国处于创新贫乏期,高资本投入、高能源消耗、低产出效率、低劳动力资本的传统工业化道路模式难以为继。在此背景下,研究企业自主创新能力以及创新绩效相互之间的影响,以及怎样提升企业自主创新能力和创新绩效,对推动我国企业创新能力发展、提升我国国际竞争力具有重要意义。本研究从企业自主创新能力与创新绩效相关性的背景与意义出发,对相关理论研究进行了文献的回顾,对研究对象进行界定,结合以往学者的研究成果,以心理资本作为中介变量和组织支持感作为调节变量,通过实地调研,根据国内外已有的研究成果结合我国本土化设计问卷,收集数据,运用统计分析软件spss19.0和Excel2013等工具进行数据样本的描述性统计、信度效度检验、相关分析和回归分析,以及心理资本的中介效应和组织支持感的调节效应检验等实证研究来分析企业自主创新能力对企业创新绩效的影响,总共包含六章内容:绪论、相关概念和理论、测评指标体系的构建、研究假设与实证分析、结论以及对策建议。通过理论研究与实证分析,得出以下结论:(1)企业自主创新能力与企业创新绩效呈正相关关系,但是,企业自主创新能力的四个维度对企业创新绩效的作用显著性程度有差别。 (2)企业自主创新能力对企业创新绩效有正向影响,心理资本能够在两者之间起到部分中介作用,组织支持感在两者中具有调节作用。针对以上结论,本文提出了具有建设性的对策建议,希望这些对策建议对企业管理者在管理实践中能起到一定的帮助和借鉴作用。

绩效管理的影响因素是什么

绩效管理的影响因素是什么 初创期企业:低标准、严要求 初创期的企业市场的变数较大,也无成熟经验数据参考,人员之间的职责分工也不甚明晰;另一方面,以感情维系起来的创业团队, 基本无人才梯队,人员可替代性比较弱。 所以,此阶段的绩效考核建议以任务考核为主,量化考核为辅; 考核的执行中建议采取低标准、严要求,即必须树立考核的严肃性,甚至这一时期的考核往往带有管理者的独断色彩;考核内容也应聚焦 到公司经营发展最核心的领域,不要随意发散。 最后,由于初创期企业缺乏历史数据和经验的参考,在考核实施的过程中,HR经理们就须保持密切的绩效沟通与反馈,并不断修正 指标与考核方式。 初创期绩效管理陷阱: 1、考核指标与模式死板,生搬硬套成熟公司模式; 2、绩效管理只考核,不改进;对于绩效相关数据没有积累和分析; 3、绩效考核指标之间的关联性弱,不能突出公司经营管理的核 心工作。 快速成长期企业:兼顾标准化与灵活性 快速成长期的企业业务规模、人员规模都迅速扩大,专业化分工加强,各岗位工作内容相对固定。业务发展的同时要应对标准化和 灵活性的双重要求:一方面企业希望逐步完善业务的标准化与制度化;另一方面随着企业发展,又派生出很多的经营管理的新课题。面 对这种双重性要求,企业绩效管理工作应抓住两方面的重点:绩效 服务于战略(方向要正确),压力传导到个人(建立一对一责任制)。

服务于企业战略 尽管快速成长期的企业有了一定的经营管理积淀,但也存在很多临时性变化。因此,绩效考核应该围绕公司的战略和重点工作展开,即企业需要什么就考核什么。对于已经标准化的作业内容,考核的 主要目的是固化成果。当所有被考核的客体都在良好水准以上,即 员工已经形成固化习惯或较高技能时,可以适当考虑减少或取消此 类考核。 而公司现阶段普遍存在的问题,影响公司经营发展的问题,以及关乎公司未来发展的问题均要进行重点考核。比如说,牧羊集团今 年准备应用新的信息化系统。首先这项工作对于公司长久发展非常 关键;其次,此项工作需要各部门汇总数据,并改变内部员工(甚至 是管理干部自身)的工作习惯,因此工作本身的实施也具有挑战性。 所以,应用信息化系统这项工作,就可以被纳入到各部门的年度或 季度考核中来。 成熟期企业:打破官僚体制束缚 打破官僚体制束缚 企业从快速成长期进入了成熟期之后,市场趋于稳定,内部管理规范健全,信息化程度较高。但在这个阶段也极易出现“大企业病”的状态:企业组织臃肿,部门内或部门间的协作效率降低;管理层内 部创新的热情降低,“求稳怕乱”“缓一缓”的思想逐步抬头。如 何让企业避免大企业病的危害,统一思想,寻找到新的业绩增长点,保持持续健康发展,是这一时期各企业关注的核心。 成熟期的企业在管理模式方面做出了很多创新尝试,其目的就是为了打破大企业官僚体制的束缚,让一线员工有权对客户需求做出 决策并快速响应,释放员工的工作激情和创造力。比如,海尔提出 了“人单合一”的经营模式,在集团内形成了2300多个自主经营体,在尊重、信任、解放、成就员工(特别是一线员工)的体制保障下, 触摸、发现和创造客户需求,实现在每一个“地头”、每一刹那, 都有员工和客户的连接。 关注各项考核指标的平衡

团队创新绩效影响因素研究综述

Management Science and Engineering 管理科学与工程, 2019, 8(2), 161-167 Published Online June 2019 in Hans. https://www.360docs.net/doc/dd13083818.html,/journal/mse https://https://www.360docs.net/doc/dd13083818.html,/10.12677/mse.2019.82021 Review of the Research on the Influencing Factors of Team Innovation Performance Jing Zhan, Qiangguo Zheng School of Economics and Management, North China University of Technology, Beijing Received: May 15th, 2019; accepted: Jun. 3rd, 2019; published: Jun. 10th, 2019 Abstract Innovation performance is an effective indicator of the results of an enterprise’s innovation out-put. Based on the research literature on the factors affecting team innovation performance in China, this paper attempts to analyze and summarize the influencing factors of team innovation performance from the perspective of dependent variables, mediator variables and regulatory va-riables, and summarizes and forecasts. Keywords Team Innovation Performance, Influencing Factors, Summary 团队创新绩效影响因素研究综述 詹景,郑强国 北方工业大学经济管理学院,北京 收稿日期:2019年5月15日;录用日期:2019年6月3日;发布日期:2019年6月10日 摘要 创新绩效是衡量企业创新产出结果的有效指标。本文在梳理国内有关团队创新绩效影响因素研究文献的基础上,试图从因变量、中介变量和调节变量的角度分析和归纳团队创新绩效的影响因素,并进行总结和展望。 关键词 团队创新绩效,影响因素,小结

绩效评估的影响因素

影响绩效考评的10个因素 在进行绩效管理制度设计和推行时,要考虑到自身的特点和环境的作用。即便是企业设计的考核制度完美无缺,考核标准明确,考核程序规范,考核方法先进,但到头来,考核制度还是迟迟难以落实。也就是说必须意识和考虑到组织战略、业务流程、组织结构、岗位职责、企业文化及企业发展阶段等诸多因素对绩效管理的影响,可称之为绩效管理的评估基础。要考虑到这些因素是否具备基本的合理性,并且是否阐述得很清楚。 良好的评估基础将使企业实施以组织业绩提升为目的的业绩评估模式成为可能,并且使企业能够在追求关键业绩指标的科学性和业绩薪酬挂钩的有效性时拥有更多的施展空间。而国内大多数企业,尤其是中小民营企业在这些方面都是比较薄弱的。 一般来说,影响绩效考核的实施的因素设计综合考虑业务流程、组织架构、企业文化和企业发展阶段等诸多方面。 据调查,有30%~50%的员工认为,企业的绩效考核是无效的。追根溯源,往往是由于企业在设计、实施人力资源绩效管理时出现了各种问题所致。 1.不知道为什么要考核 考核目的不明确,有时甚至是为了考核而考核,企业考核方和被考核方都未能充分清楚地了解绩效考核只是一种管理手段,本身并非是管理的目的。同时,绩效考核体系的非科学性还表现为考核原则的混乱和自相矛盾,在考核内容、项目设定以及权重设置等方面表现出无相关性,随意性突出,常常仅仅体现长官意志和个人好恶,且绩效考核体系缺乏严肃性,任意更改,难以保证政策上的连续一致性。 2.考核缺乏标准 目前多数企业的绩效考核标准过于模糊,表现为标准欠缺、标准走样、难以准确量化等形式。以欠缺的标准或不相关的标准来对被考核者进行考评,极易引致不全面、非客观公正的判断,模糊的绩效考核标准很难使被考核者对考核结果感到信服。 3.考核方式单一 在人力资源绩效考核的实践中,往往是上级对下属进行审查式考核,考核者作为员工的直接上司,其和员工的私人友情或冲突、个人的偏见或喜好等非客观因素将很大程度影响绩效考核的结果,考核者的一家之言有时候由于相关信息的欠缺而难以给出令人信服的考核意见,甚至会引发上下级关系的紧张。要想科学全面地评价一位员工,往往需要以多视角来观察和判断,考核者一般应该包括考核者的上级、同事、下属、被考核者本人以及客户等,实施360°的综合考核,从而得出相对客观、全面精确的考核意见,单一的考核人员往往由于考核者缺乏足够长的时间和足够多的机会了解员工的工作行为,同时考核者本身也可能缺乏足够的动力和能力去做出细致的评价,必要的考核人员的缺位往往导致评价结果的失真。 4.职工对绩效考核体系缺乏理解 有的企业在制定和实施一套新的绩效体系时,不重视和员工进行及时、细致、有效的沟通,员工对绩效考核体系的管理思想和行为导向不明晰,常常产生各种曲解和敌意,并对所实施的绩效体系的科学性、实用性、有效性和客观公平性表现出强烈的质疑,对体系的认识产生心理上和操作上的扭曲。 5 .考核过程形式化 很多企业已经制定和实施了完备的绩效考核工作,但是每位员工内心都认为绩效考核只是一种形式而已,出现所谓“领导说你行,你就行,不行也行;领导说你不行,你就不行,行也不行”的消极判断,没有人真正对绩效考核结果进行认真客观地分析,没有真正利用绩效考核过程和考核结果来帮助员工在绩效、行为、能力、责任等多方面得到切实的提高。 6.考核结果无反馈

影响员工的绩效的因素

影响员工的绩效的因素 一、影响员工的绩效的因素 员工绩效就是其工作的“绩”(即工作的结果)及“效”(即实现这一结果的效率水平)的复合体,就是一种客观存在。影响员工的绩效的因素有:技能、激励、环境、机会等。 (一)技能 技能指的就是员工的工作技巧与能力水平。一般来说,影响员工的技能的因素有:天赋、智力、经历、教育、培训等。由此可以瞧出,员工的技能并不就是一成不变的。组织为了提高员工的整体技能水平,一方面,可以在招聘录用阶段进行科学的甄选;另一方面,还可以通过在员工进入组织之后提供各种类型的培训或依靠员工个人主动地进行各种类型的学习来提高其技能水平。 (二)激励 激励作为影响员工工作绩效的因素,就是通过改变员工的工作积极性来发挥作用的。为了使激励手段能够真正发挥作用,组织应根据员工个人的需要结构、个性等因素,选择适当的激励手段与方式。 (三)环境 影响工作绩效的环境因素可以分为组织内部的环境因素与组织外部的环境因素两类。组织内部的客观环境一般包括:劳动场所的布局与物理条件;工作设计的质量及工作任务的性质;工具、设备、原材料的供应;上级的领导作风与监督的方式;公司的组织结构与政策;工资福利水平;培训机会;企业文化与组织气氛等。组织外部的客观环境因素包括:社会政治、经济状况、市场的竞争强度等。不论就是组织的内部环境还就是外部环境,都会通过影响员工的工作能力(技能)与工作态度(工作积极性等),影响员工的工作绩效。 (四)机会

机会指的就是一种偶然性,俗称“运气”。对任何一名员工来说,被分配做什么样的工作往往在客观必然性之外,还带有一定的偶然性。在特定的情况下,员工如果能够得到机会去完成特定的工作任务,可能会使其达到在原有职位上无法实现的工作绩效。例如,一个操作工,原来在生产线上工作,但她自学了很多自动化方面的先进技术。有一次,她接到一个额外的工作任务要求她对生产线存在的问题提出改进意见。就是这个机会给了她一次展示才华的舞台,她所提出的改进意见为企业节约了一大笔资金,因而创造在原来职位上无法创造的工作绩效。我们可以认为,机会对她的工作绩效产生了重大的影响。 与前面三种影响因素相比,机会就是一种偶然性的因素。但就是,这种偶然性就是相对而言的。一个好的管理者应该善于为员工创造这样的机会。从这个意义上说,所谓的机会实际上就是可以把握的。 二、提高员工的绩效的对策 针对影响员工绩效的四种要素,为了提高员工的绩效,我们可以提出以下对策: (一)确立用人标准 世界一流企业的用人标准各具特色、各不相同。例如:美国摩托罗拉公司的用人标准就是“4E+1E”,即远见卓识(Envision)、活力(Energy)、行动力(Execution)、果断(Edge)、道德品质(Ethics)。美国通用电气公司的用人标准主要就是价值观标准、专业技能标准与潜力。美国微软公司长期来都就是只聘用5%最顶尖的人才或聪明的人才,所谓最顶尖的或最聪明的人才,就是指技术面宽、善于思考、果断苦干的人,在不同的工作领域中最优秀的对象等等。 总结世界一流企业的成功用人标准与经验,以下几点员工品质就是一切的根本。其一,诚信。诚信就就是诚实、无欺、守诺、践

集群创新绩效影响因素研究综述

集群创新绩效影响因素研究综述 本文基于创新理论和创新绩效的相关研究,系统梳理了不同学者对集群创新系统能力研究的重点。在此基础上,从不同角度出发,对国内外不同学者关于集群创新绩效影响因素的研究进行了综述。 标签:集群创新绩效;创新理论;影响因素;研究综述 1前言 集群创新指的是在某个特定的区域范围之内,各个创新主体之间相互合作并且受到创新环境影响的一个有机整体。当今社会的集群创新活动,一般都需要一系列搭档的相互协作,才能生产出真正给顾客带来价值的成果,实现共赢,不然就会被推迟甚至会失去竞争优势。 近期的研究中,越来越多的学者们逐渐认识到掌握集群创新绩效影响因素对于促进我国集群成员企业的发展具有极大的作用,但是相关研究刚刚起步,成果不多且缺乏系统性和针对性,国内的相关研究还相对较少。有鉴于此,本文结合有关理论,梳理了有关集群创新系统能力的研究。在此基础上,进行了集群创新绩效影响因素的研究综述。 2集群创新绩效研究综述 2.1集群创新系统能力研究。国外对集群创新系统能力的研究,是在区域创新系统研究基础上展开和深化的,比较典型的是Padmore与Gibson(1998)提出的GEM模型,该模型把区域集群创新系统分为基础一企业一市场三要素。Asheim与Coenen(2005)认为,集群系统由企业、支撑产业和制度结构及两者的互动构成,开启了动态构成分析思维。Filippetti和Archibugi(2010)从创新系统结构视角出发,通过分析宏观和微观数据发现,影响集群系统创新能力的关键因素是人力资源质量、高技术产业专业化程度和金融系统完善程度。 国内学者董秋霞、高长春(2012)[1]通过构建产业集群创新网络模型,从创新主体网络、创新支持网络和创新环境网络3个层面构建了包括6个二级指标、30个三级指标的集群创新能力评价体系。欧光军等(2015)[2]通过因子分析解析出制约集群企业创新集成能力生成的8个生态因素,并检测了各因素對企业创新集成能力影响强度差异。古耀杰等(2016)引入人力资本因素,分析了产业集群与区域创新系统耦合机制,剖析了协同创新、知识外溢和专业化分工推动区域创新能力提升的作用机理。 不难看出,国外学者主要通过实证解析集群创新系统能力要素,直接评价集群创新绩效的研究相对较少。国内关于集群创新能力的研究基本立足于宏观层面,按照系统投入与产出思路,构建层次结构、相互平行的模块化指标体系,采用统计数据进行实证分析,在此基础上进行创新能力提升分析。

团队绩效影响因素研究述评

团队绩效影响因素研究述评 摘要:市场竞争日益激烈,科学技术日新月异,知识经济的发展以及多元化的人力资源需求使得运营环境的稳定性和可预见性越来越低。在这样的时代背景下,团队作为一种新的工作方式,凭借其对内能凝聚智慧、对外能快速响应市场变化的优势迅速得到的认同,并在全球范围内得到广泛运用。 关键词:团队绩效; 共享心智模型;团队反思 Abstract: Development of knowledge economy and human resources demand make stability of business operating environment and predictability more and more weak with increasingly intense market petition and rapid progress of science and technology. Therefore, as a new way of working, team quickly gets identify of business and is widely used at the global level by virtue of its internal cohesion to the wisdom and advantages quickly responding market changes. Key words: team performance; shared mental models; team reflexivity 随着团队在组织中的广泛运用,团队绩效的影响因素也随之成为团队研究领域备受关注的一大主题。本文分析了近十年中外关于团队绩效的研究文献,对团队绩效影响因素方面的研究成果进行梳理,在此基础上探讨团队绩效的发展趋向。 一、团队绩效影响因素的相关研究 近年来有关团队绩效影响因素的研究大致可以分为投入与团队设计因素;团队所从事的任务类型;团队所处的环境;团队工作过程与团队发展过程因素。本文只评述团队共享心智模型、组织公民行为、团队反思、团队冲突和团队社会资本五个方面。 (一)共享心智模型 1986年Rouse 和Morris界定了心智模型的概念,1993年Cannon-Bowers 和Salas 将心智模型的概念从个体扩展到团队水平,提出共享心智模型的概念,并界定为团队成员共同拥有的知识结构,它使得团队成员能对团队作业形成正确的解释和预期,从而协调自己的行为以适应团队作业和其他团队成员的需求。此后该理论也得到了空前的关注。Klimoski 和Mohammed (1994)认为共享心智模

浅析员工绩效的影响因素

浅析员工绩效的影响因素 xxx (东南大学经济管理学院,南京 211189) 摘要:随着经济和信息的飞速发展,员工绩效对于企业绩效、企业间竞争、知识的利用与增值以及资源的合理配置影响力越来越显著。如何提高员工绩效已经成为现代企业面临的重要挑战之一,研究员工绩效的影响因素具有重要意义。本文围绕公式P=F(S,M,E,O),分别分析了技能因素、激励因素、机会因素和环境因素对员工绩效的影响,并根据国内外相关文献得出员工绩效影响因素综合模型。 关键词:员工绩效;技能;激励;机会;环境 1导言 绩效,简单地说,绩是指员工的工作业绩或工作成果,体现的是工作的最终结果;效是指员工能力产生的工作效率,体现的是员工的工作的过程。所以,绩效一般包括两个方面:一方面指工作结果,如工作的效果、工作产生的效益或利润等;另一方面指影响工作结果产生的关键行为、技能、能力和素质等。从而可以看出,绩效既包括静态的结果内容,也包括动态的过程内容。两者相辅相成,形成绩效的统一体,绩效结果是工作的最终实现目标,绩效过程则影响和制约着目标的最终实现。 影响绩效的主要因素有技能、激励、机会和环境。技能是指员工具备的核心能力,是内在的因素,经过培训和开发是可以提高的;环境是指组织和个人面临的不为组织所左右的因素,是客观因素,我们是完全不能控制的;机会是指组织和个人开展工作所需的各种资源,也是客观因素,在一定程度上我们能改变内部条件的制约;激励效应是指组织和个人为达成目标而工作的主动性、积极性,激励效应是主观因素。本文将围绕公式P=F(S,M,E,O),分别分析这四个因素对员工绩效的影响,并参考相关著名文献,介绍员工绩效影响因素综合模型。 xxxxx 2绩效的定义和影响因素 2.1绩效的定义 绩效(performance)又称为工作绩效,主要是指组织中的特定工作主体(组织、工作群体或个人)一段时间内,在实现组织目标的过程中展现的子啊不同层面的有效输出(组织期望的结果:工作效率、效果、效益,相关行为、能力与态度)。其包括特定工作经过考评(或考评、测评)的工作行为、工作表现和工作结果,集中反映了其工作任务在数量、质量、效率等方面的完成情况以及相应的工作行为、方式和成果。绩效有组织绩效、部门绩效、员工绩效等不同主题的绩效层次之分。对组织(包括部门、团队等)而言,绩效主要应从七投入产出的成果来衡量,绩效的内涵在于组织任务在数量、质量和效率等方面的完成情况。组织绩效强调全局性、集体性。对于员工个体而言,绩效一般是指员工经过考评并被企业认可的工作行为、工作方式及其工作结果,及员工绩效是一个将绩效内涵与考评过程联系在一起的概念,员工绩效直接反映着员工在一定时间内以某种方式实现某种结果的过程,员工工作绩效的高低直接影响部门、团队和组织的整体绩效尤其是效率和效益。组织绩效强调全局性、集体性,员工绩效强调体性。一方面,员工绩效是根基,组织绩效为支撑,企业整体绩效为总体;另一方面,组织绩效是员工绩效的整合和放大,企业整体绩效又是组织