鑫利加鑫祥

平安综合保障计划敬呈先生先生

代理人刘婷

业务代码1260272668

联系电话

办公地址

电子邮件

个人主页

资格证号

设计日期2011-06-07

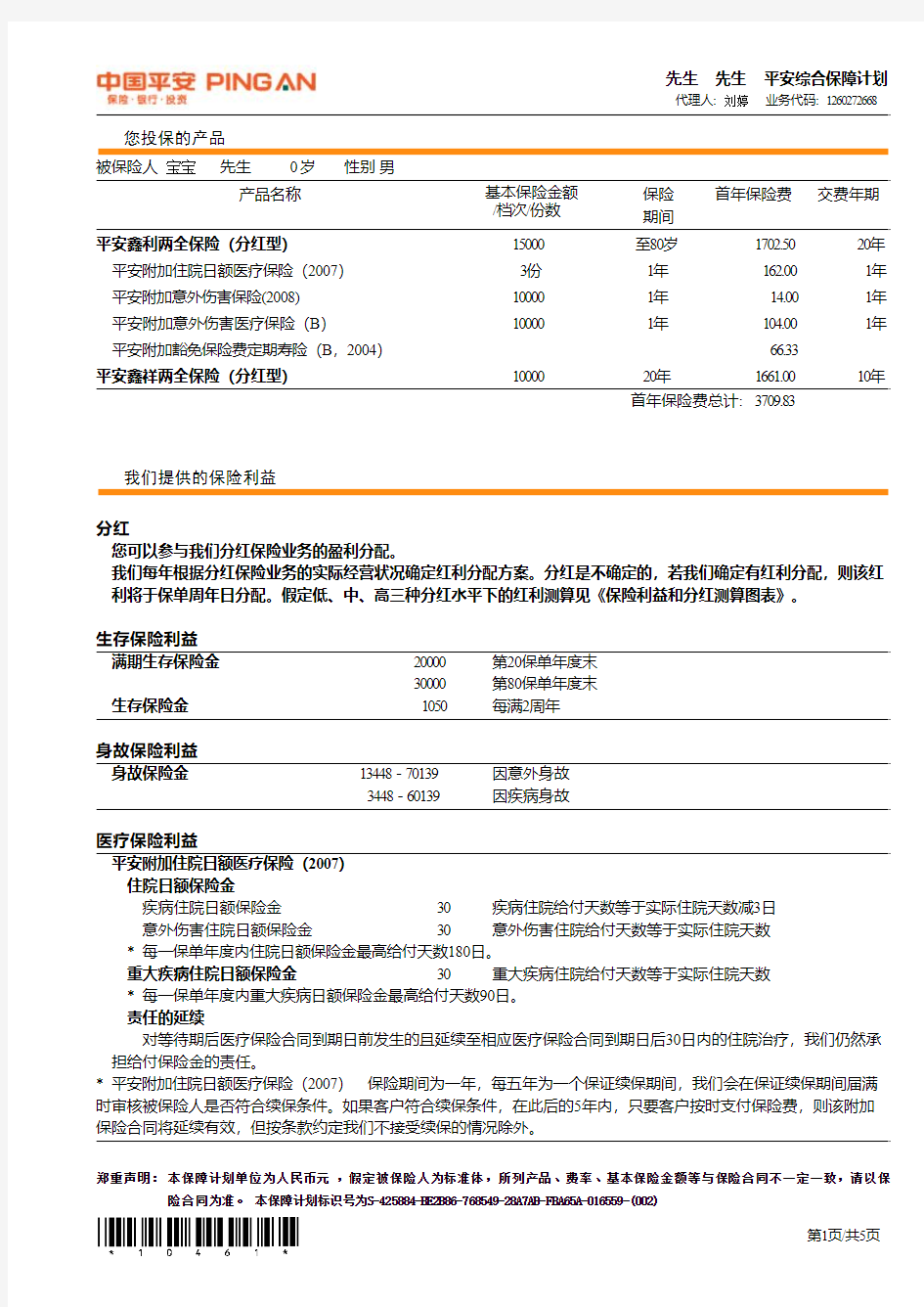

您投保的产品

被保险人宝宝 先生 0 岁 性别 男

产品名称基本保险金额

/档次/份数保险

期间

首年保险费交费年期

平安鑫利两全保险(分红型)15000至80岁1702.5020年平安附加住院日额医疗保险(2007)3份1年162.001年平安附加意外伤害保险(2008)100001年14.001年平安附加意外伤害医疗保险(B)100001年104.001年平安附加豁免保险费定期寿险(B,2004)66.33

平安鑫祥两全保险(分红型)1000020年1661.0010年

首年保险费总计:3709.83

我们提供的保险利益

分红

您可以参与我们分红保险业务的盈利分配。

我们每年根据分红保险业务的实际经营状况确定红利分配方案。分红是不确定的,若我们确定有红利分配,则该红利将于保单周年日分配。假定低、中、高三种分红水平下的红利测算见《保险利益和分红测算图表》。

生存保险利益

满期生存保险金20000第20保单年度末

30000第80保单年度末

生存保险金1050每满2周年

身故保险利益

身故保险金13448-70139因意外身故

3448-60139因疾病身故

医疗保险利益

平安附加住院日额医疗保险(2007)

住院日额保险金

疾病住院日额保险金30疾病住院给付天数等于实际住院天数减3日

意外伤害住院日额保险金30意外伤害住院给付天数等于实际住院天数

*每一保单年度内住院日额保险金最高给付天数180日。

重大疾病住院日额保险金30重大疾病住院给付天数等于实际住院天数

*每一保单年度内重大疾病日额保险金最高给付天数90日。

责任的延续

对等待期后医疗保险合同到期日前发生的且延续至相应医疗保险合同到期日后30日内的住院治疗,我们仍然承担给付保险金的责任。

*平安附加住院日额医疗保险(2007)保险期间为一年,每五年为一个保证续保期间,我们会在保证续保期间届满时审核被保险人是否符合续保条件。如果客户符合续保条件,在此后的5年内,只要客户按时支付保险费,则该附加保险合同将延续有效,但按条款约定我们不接受续保的情况除外。

郑重声明:本保障计划单位为人民币元,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保险合同为准。本保障计划标识号为S-425884-BE2B86-768549-28A7AB-FBA65A-016559-(002)

意外伤害保险利益

意外伤残保险金1000-10000按《残疾程度与给付比例表》比例给

付

三度烧烫伤保险金5000-10000按《三度烧烫伤与给付比例表》比例

给付

交通意外特别保险金

交通意外身故特别保险金10000以乘客身份乘坐公共交通工具发生意

外,并于180日内身故交通意外伤残特别保险金1000-10000以乘客身份乘坐公共交通工具发生意

外,并于180日内致残,按《残疾程

度与给付比例表》比例给付

交通意外三度烧烫伤保险金5000-10000以乘客身份乘坐公共交通工具发生意

外,并于180日内发生三度烧烫伤,

按《三度烧烫伤与给付比例表》比例

给付

平安附加意外伤害医疗保险(B)主要保险利益

意外伤害医疗保险金限额10000事故发生之日起180日内实际支出的

超过100元的部分,且不超过该医疗

费用在被保险人按社会医疗保险或公

费医疗有关规定取得医疗费用补偿后

的余额。

*以上保险利益为发生保险事故时被保险人享有社会医疗保险或公费医疗保障的;若发生保险事故时,被保险人不享有社会医疗保险或公费医疗保障的,我们就其事故发生之日起180日内医疗费用超过人民币100元部分的80%给付“意外伤害医疗保险金”,且给付的保险金不超过上述医疗费用扣除被保险人从其他途径取得补偿后的余额的80%。

*在每一保单年度内,意外伤害医疗保险金累计给付以该年度保险金额为限;若被保险人已从其他途径(包括社会医疗保险、公费医疗、工作单位、本公司在内的任何商业保险机构等)取得补偿,我们在保险金额的限额内对剩余部分按本附加险合同的约定承担相应的保险责任。

*平安附加意外伤害医疗保险(B)保险期间为一年,每五年为一个保证续保期间,我们会在保证续保期间届满时审核被保险人是否符合续保条件。如果客户符合续保条件,在此后的5年内,只要客户按时支付保险费,则该附加保险合同将延续有效,但按条款约定我们不接受续保的情况除外。

保险费豁免

您可享有以下保险费豁免:

豁免项目费用项目豁免条件

残疾

*如果保险合同开始豁免,一年期的保险产品(含有保证续保条款的产品除外)将不再续保。

生命尊严终末期疾病提前给付

提前给付保险金

严重疾病末期且无法治愈,平均存活期不足6个月时,可提前申领1次。

等待期

您投保的平安附加住院日额医疗保险(2007)在等待期内不承担保险责任,详见保险条款。

郑重声明:本保障计划单位为人民币元,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保险合同为准。本保障计划标识号为S-425884-BE2B86-768549-28A7AB-FBA65A-016559-(002)

保单贷款

可申请相应产品现金价值扣除各项欠款后余额的80%的贷款,每次贷款期限可达6个月,贷款利率由本公司确定。自动垫交

宽限期结束时仍未支付保险费的,可以相应现金价值扣除各项欠款后的余额自动垫交到期应付的保险费,合同继续有效。垫交的保险费按保单贷款利率计息。

减额交清

若您决定不再支付保险费,可以申请办理减额交清,减少基本保险金额。平安鑫利两全保险(分红型)被保险人18周岁的保单周年日之前的身故保险金调整成减额交清基本保险金额对应的现金价值,18周岁的保单周年日之后(含18周岁的保单周年日)的身故保险金为2倍减额交清基本保险金额。平安鑫祥两全保险(分红型)被保险人18周岁的保单周年日之前的身故保险金调整成减额交清基本保险金额对应的现金价值,18周岁的保单周年日之后(含18周岁的保单周年日)的身故保险金为3倍减额交清基本保险金额。无需再支付保险费,合同继续有效(条款另有约定的除外)。

郑重声明:本保障计划单位为人民币元,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保险合同为准。本保障计划标识号为S-425884-BE2B86-768549-28A7AB-FBA65A-016559-(002)

保险利益和分红测算图表

23710742038627096170961050105002695291172042080140 33710111296244119102191010820049295923340828113198 436651479492331582425824216410500665410441572644175306 53665184591230120953309532229009427162645112854217380 636082206715654251893518933461050011362237946165671282493 7360825675191113064740647344600143633261302227882327573 8360829283228463522045220459910500165114351736303799395690 93608328902671141023510234737001974355822303902111443774 103608364983086145950559505930105002212170428104917128513897 111917384153344550382603826107002390985834295999134534935 12191740332362085387363873734110500247601028410871881445771009 13191742249390455853768537756100266531209483184531505991049 14191744166420596226672266883810500276021407562098321616441126 151917460824516467174771749103002960516166456112961676681169 1619174799948447711548115410426105003065718437364128841797141249 1719174991651841763198631910739003277820848325145661857401295 1819175183355413805629056212111105003394023449362163811977881378 19191753750591148293392933124740036181261810459182992048161427 201917556676299584486944863389821050037459291311638203622178651513 2105566764635765807658034315001805630701226421458116465813 2205566766341776667766635795105001762532351292122608119476833 2305566768087798587985836269001823034021358923776117467817 2405566769902810458104537807105001780735771428825000120478837 2505566771757833408334038341001841737551499926244118469821 3005566781987924999249944608105001843847421894133141122486851 350556679387910429510429550756001958458932353841184121484846 4005566710771611687211687259001105001979472412892250602126502879 4505566712377213264013264067441002113288143519961584126501877 50055667142421149833149833783431050021539106534254074427131522913 55055667164030170962170962898650023069127975109789397131523915 6005566718909719438119438110433810500236661530361093106883137546955 6505566721812422274122274112000000253831822472742127259139550962 70055667251806254551254551139273105002620521632863281510251445731002 750556672909272926412926411604990028286255971021421786881455781011 8005566733676833571833571821622231050030000302031205462108891465951043重要提示:

*该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,保单的红利分配是不确定的。实际分红情况以本公司实际经营状况为准,实际生存金累积生息利率由本公司确定,特提醒客户注意。

*生存总利益包含现金价值、生存金累积利益及累积红利(中档)。

*身故总利益包含身故给付、生存金累积利益及累积红利(中档)。

*上表中除期交保险费、累计保险费和身故保险金外,所有数值均为保单年度末数值。

*本保障计划所列保险利益、数值等,均以投保人、被保险人的周岁年龄、职业类别计算所得。如果设定的年龄、职业类别与实际年龄、职业类别不同,对应的保险利益和数据等将会有所不同。

*对于一年期保险产品的交费期、交费方式等,如果是附加险,则假定与其附属的主险保持一致,如果正常通过核保,则一直续保至主险交费结束,或该产品允许的最高续保年龄对应的保单周年日为止;如果是主险,则假定每年正常通过核保,一直续保至该产品允许的最高投保年龄对应的保单周年日为止。

郑重声明:本保障计划单位为人民币元,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保险合同为准。本保障计划标识号为S-425884-BE2B86-768549-28A7AB-FBA65A-016559-(002)

*“意外残疾”是第一级残疾程度时的给付金额,其它按《残疾程度与给付比例表》比例给付。

*在平安附加意外伤害医疗保险(B)合同有效期内,如果被保险人不享有社会医疗保险或公费医疗保障,请您及时将该附加险合同转换为“平安附加意外伤害医疗保险(A)合同”。

*上表中现金价值不包含因红利分配而产生的相关利益。

*您投保的平安附加住院日额医疗保险(2007)在等待期内不承担保险责任,详见保险条款。

*以上利益演示中所有数值均为实际取整所得,与实际数值可能会略有差异。

本人已认真阅读保障计划并明确以上事项。

郑重声明:本保障计划单位为人民币元,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保险合同为准。本保障计划标识号为S-425884-BE2B86-768549-28A7AB-FBA65A-016559-(002)

平安人寿险种业绩佣金折算表版.doc

现行各险种的佣金标准 说明: 数据由寿险产品部提供 , 仅供参考 , 最终折算率以 LCS系统折算为准 . 如有发现与现行系统折算不一致, 请立即反馈至总部 , 我们会予以核实与修正. 长期险 险种名称险种 交费期间业绩换算系数 保单年度 代杩1年2年3年4年5年6年及以821 首6000元期交部分74.29% 26.0% 12.5% 5.0% 5.0% 5.0% - 平安智胜人生终身寿险(万能型)超过6000元期交部分7.14% 2.5% 2.5% 2.5% 2.5% 2.5% - 追加保费 5.71% 2.0% - - - - - 823 首12000元期交部分28.57% 10.0% 4.5% 3.0% 3.0% 3.0% - 平安世纪天骄终身寿险(万能型)超过12000元期交部分7.14% 2.5% 2.5% 2.5% 2.5% 2.5% - 追加保费 5.71% 2.0% - - - - - 首5000元期交部分68.57% 24.0% 5.0% 5.0% 3.0% 3.0% - 平安智慧星终身寿险(万能型)832 5000-7000期交部分42.86% 15.0% 2.5% 2.5% 2.5% 2.5% - 超过7000元期交部分7.14% 2.5% 2.5% 2.5% 2.5% 2.5% - 追加保费 5.71% 2.0% - - - - - 平安鑫利两全保险 ( 分红型) 936 5年交37.14% 13.0% 3.0% 3.0% 2.0% 2.0% - 10年交62.86% 22.0% 5.0% 5.0% 3.0% 3.0% - 平安附加鑫利提前给付重大疾病保险939 15年交77.14% 27.0% 5.0% 5.0% 3.0% 3.0% - 20年及以上100.00% 35.0% 7.5% 5.0% 4.0% 4.0% - 趸交 5.71% 2.00% - - - - - 平安鑫盛终身寿险(分红型,2 012)996 10年交91.43% 32.00% 5.0% 5.0% 4.0% 4.0% - 平安附加鑫盛提前给付重大疾病保险940 15年交100.00% 35.00% 10.0% 10.0% 8.0% 8.0% - 20年及以上114.29% 40.00% 12.0% 12.0% 10.0% 10.0% - 平安鑫祥两全保险(分红型)938 5年交28.57% 10.0% 3.0% 3.0% - - - 10年交62.86% 22.0% 5.0% 5.0% 2.0% 2.0% - 平安附加鑫祥提前给付重大疾病保险941 20年交85.71% 30.0% 7.5% 5.0% 4.0% 4.0% - 平安财富尊崇两全保险(分红型)999 3年交14.29% 5.0% 1.0% 1.0% - - - 3年交25.71% 9.0% 2.0% 2.0% - - - 平安尊御人生两全保险(分红型)1140 5年交34.29% 12.0% 5.0% 4.0% 3.0% - - 1106 10年交62.86% 22.0% 5.0% 5.0% 3.0% 3.0% - 平安护身福终身寿险(分红型)10年交91.43% 32.0% 5.0% 5.0% 4.0% 4.0% - 平安附加护身福重大疾病保险1107 15年交100.00% 35.0% 10.0% 10.0% 8.0% 8.0% - 平安附加长期意外伤害保险( 2013)1108 20/30 年交114.29% 40.0% 12.0% 12.0% 10.0% 10.0% - 趸交11.43% 4.0% - - - - - 10年交114.29% 40.0% 5.0% 5.0% 4.0% 4.0% - 平安平安福终身寿险 1118 15年交128.57% 45.0% 10.0% 10.0% 8.0% 8.0% - 平安附加平安福提前给付重大疾病保险20/30 年交主险保额【 15,20) 万128.57% 45.0% 12.0% 12.0% 10.0% 10.0% - 1131 (2014)20/30 年交主险保额【 20,30) 万142.86% 50.0% 12.0% 12.0% 10.0% 10.0% - 1120 平安附加长期意外伤害保险( 2013)20/30 年交主险保额【 30,100) 157.14% 55.0% 12.0% 12.0% 10.0% 10.0% - 万 20/30 年交主险保额 100万及以上171.43% 60.0% 12.0% 12.0% 10.0% 10.0% - 1113 10-14 年交65.71% 23.0% 5.0% 5.0% 3.0% 3.0% 平安世纪天使少儿两全保险(分红型)15-18 年交80.00% 28.0% 5.0% 5.0% 3.0% 3.0% 20年交105.71% 37.0% 7.5% 5.0% 4.0% 4.0% 10年交,年保费 >=6000 74.29% 26.0% 5.0% 5.0% 3.0% 3.0% - 10年交,年保费 >=7000 77.14% 27.0% 5.0% 5.0% 3.0% 3.0% - 平安守护星少儿两全保险 ( 分红型) 1126 10年交,年保费 >=8000 80.00% 28.0% 5.0% 5.0% 3.0% 3.0% - 10年交,年保费 >=9000 82.86% 29.0% 5.0% 5.0% 3.0% 3.0% - 10年交,年保费 >=10000 85.71% 30.0% 5.0% 5.0% 3.0% 3.0% - 20年交105.71% 37.0% 7.5% 5.0% 4.0% 4.0% - 平安附加少儿重大疾病保险( 2014)1127 10-14 年交85.71% 30.0% 5.0% 5.0% 3.0% 3.0% - 15-18 年交85.71% 30.0% 5.0% 5.0% 3.0% 3.0% - 20年交105.71% 37.0% 7.5% 5.0% 4.0% 4.0% - 平安附加豁免保险费重大疾病保险(C,1年 5.71% 2.0% - - - - - 2年22.86% 8.0% 1.0% - - - - 2012)1103 3-5 年28.57% 10.0% 2.0% 2.0% - - - 平安附加少儿豁免保险费重大疾病保险1117 6-9 年57.14% 20.0% 3.0% 3.0% 1.0% 1.0% - 平安附加豁免保险费定期寿险( A,2014)1124 10-14 年91.43% 32.0% 5.0% 5.0% 4.0% 4.0% - 平安附加豁免保险费重大疾病保险(B,1125 15-19 年100.00% 35.0% 10.0% 10.0% 8.0% 8.0% - 2014) 20年及以上114.29% 40.0% 12.0% 12.0% 10.0% 10.0% - 短期险 险种名称险种 交费期间业绩换算系数 保单年度 6年及以代杩1年2年3年4年5年 后 平安附加住院费用医疗保险( A)507 57.14% 20.0% 20.0% 20.0% 20.0% 20.0% - 平安附加住院费用医疗保险( B)508 57.14% 20.0% 20.0% 20.0% 20.0% 20.0% - 平安附加住院日额医疗保险( 2007)516 57.14% 20.0% 20.0% 20.0% 20.0% 20.0% —平安附加意外伤害保险( 2008)518 57.14% 20.0% 15.0% 15.0% 15.0% 15.0% -

平安福的优点和缺点

平安福的优点和缺点 继“平安福”获市场热捧后,“平安福”组合再度升级,很多人都想购买此产品,但是,平安福保险真的有这么好吗?小编为大家介绍平安福的优点和缺点如下: 【平安福的优点】市场上大型保险公司中第一款预定利率高达4%的纯保障型产品 截至目前,中国人寿、中国太保迟迟未有推出首款费改产品,而已经推出费改产品的中小寿险公司,几乎无一例外地采用了3.5%的预定利率。根据后者测算,预定利率从2.5%-3.5%,意味着同等保额下保费下降20%-30%,最大甚至可达40%。 有分析人士估算,按照4%的预定利率,平安福健康保障计划的主险(终身寿险)费率降幅约高达40%,至于附加了重大疾病和意外保障保险之后的平安福健康保障计划整体的费率降幅则在20%左右。 【平安福的缺点】任何产品都有优缺点,此产品最大的缺点就是: 你得持续交费至少20年以上 中途最好不要退保 其实缺点就是优点,天下没有一款可以满足所有需求的保险产品,如同天下没有一件衣服可以春夏秋冬任何季节,任何场合穿的,但可以有适合的风险规划和财务规划! 【小贴士】 平安保险保障型险种有哪些? 平安保险的人身保障型的险种非常丰富,并且很多都是深受市场追捧的保险产品。在营销渠道上通过个险、银保、电销等三大销售渠道实现了各类产品的全方面覆盖。平安世纪同祥终身寿险、平安鑫盛终身寿险、平安鑫利两全保险、平安鑫祥两全保险、平安鸿鑫终身寿险、平安智盈人生终身寿险等人寿保险产品在消费者人群中都有着相当高的人气。 相关阅读: 1.2015年最新保险公司排名_历年中国保险公司名 https://www.360docs.net/doc/ee7357497.html,/zt/baoxiangongsipaiming/ 2.最新养老保险缴费比例_热门地区养老保险缴费比例-沃保保险网 https://www.360docs.net/doc/ee7357497.html,/zt/yanglaobaoxianjiaofeibili/

中国平安人寿股份有限公司

中国平安人寿保险股份有限公司成立于2002年,是中国平安保险(集团)股份有限责任公司旗下的重要成员。从规模保费来衡量,是目前国内第二大寿险公司。 简介 平安人寿保险公司(Ping An Life Insurance Company of China)中国平安人寿保险股份有限公司是中国平安保险(集团)股份有限责任公司旗下的重要成员,于2002年成立。中国平安人寿与国内保险事业同步成长,历经十余年发展,业务规模和业务品质位居国内寿险公司前列。 中国平安人寿首开国内个人寿险营销之先河,凭籍先进的体制、优秀的经营理念、富有魅力的企业文化培养和建设了专业化内外勤队伍。目前拥有个险、银保、电销等三大销售渠道,产品体系清晰完整,涵盖从传统的储蓄型、保障型产品,到非传统的分红型、投资型产品,为客户提供“一个帐户、多个产品、一站式服务”,与客户充分分享中国平安综合金融优势。 中国平安人寿还引进多名海内外资深保险专家进入管理高层,实现了将国际管理经验和本土实际情况的有机契合,保持和增强了在销售(包括E 行销)、精算、产品、品牌、培训、后援及IT等诸多领域的优势地位。 发展 中国平安人寿首开国内个人寿险营销之先河,凭籍先进的体制、优秀 中国平安保险公司 的经营理念、富有魅力的企业文化培养和建设了专业化员工队伍,目前拥有超过18万人的代理人队伍。在业务发展中,还建立了后援、培训、IT支持平台,个险、团险、银行代理三大渠道系统和完整的产品体系满足客户个性化服务的需求,从传统的储蓄型、保障型产品,到非传统的分红型、投资型产品,为客户提供多元化产品服务。 中国平安人寿还引进多名海内外资深保险专家进入管理高层,实现了将国际化的管理经验和本土实际的有机契合,保持和增强了平安寿险在销售、精算、产品、品牌、培训等领域的优势地位。 目前,中国平安人寿在国内共设有35家分公司,超过2600个营业网点,服务网络遍布全国。平安寿险开通第一家全国集成的呼叫中心95511,首创一年一度的客户服务节活动,在业内率先推出国内外急难援助服务,

从我国社会经济发展简析中国保险产品的演变发展状况

从我国社会经济发展简析中国保险产品的演变发展状况——以中国平安寿险产品从传统储蓄型到投资型为例 【摘要】随着中国经济的发展,中国的保险市场也随之迅速发展。居民收入的增长变化、人们保险意识的增强以及对保险要求的提高等影响了保险产品的演变。在中国经济快速发展的背景下,中国保险产品逐渐从传统储蓄型向投资型发展,但转变过程中亦有诸多的问题和不完善之处。本文以中国平安保险产品转变为例来进行浅析。 【关键词】保险产品中国平安储蓄型保险投资型保险 一、研究背景 投资型保险是人寿保险下面一个分支,这类保险是属于创新型寿险,最初是西方国家为防止或通货膨胀对长期寿险造成损失而设计的,之后演变为客户和保险公司风险共担,收益共享的一种金融投资工具。投资型保险分为三类:分红险、万能寿险、投资连结险。投资型保险在20世纪50年代萌芽,80年代迅速发展,现已是欧美国家人寿保险主流险种之一。伴随着经济全球化的浪潮,保险资金在资本市场上的作用逐渐加强,在中国改革开放和加入WTO之后,中国投资型保险也应运而生并迅速发展。1999年10月23日,平安保险公司在上海推出国内第一份投资型连结保险,引起了很大反响。 随着我国金融体制改革的发展,金融市场进一步发展,保险业作为三大金融市场之一,也在中国经济中快速发展。由于中国经历改革开放,促进了居民收入水平和生活品质上升,并使人们的保险知识和意识不断增长,人们对保险产品提出了新的要求,不再满足于传统保障型、储蓄型保险,居民由“买保险就是买平安”并逐渐开始向“投资保险挣钱“转变。再者,经济全球化、加入WTO,使中

国银行、证券、股票等迅速发展,特别是中国股票这种高风险投资的发展对投资型保险发展也起到了促进作用。 中国平安成立于1988年,是多元金融业务为一体的综合金融服务集团。中国平安敢于突破、勇于创新,在中国寿险行业处于艰难之时,学习欧美保险企业的经验,敢于打破常规,创新新的保险产品,取得了不俗的成绩。截至2015年6月30日,中国平安拥有超过79.8万名寿险销售人员和约24.6万名正式雇员,集团总资产达4.63万亿元,归属母公司股东权益为3311.90亿元;从保费收入来衡量,平安寿险为中国第二大寿险公司,平安产险为中国第二大产险公司;中国平安在2015年《福布斯》“全球上市公司2000强”中名列第32位;美国《财富》杂志“全球领先企业500强”名列第96位,并蝉联中国内地非国有企业第一。 二、平安保险产品从储蓄型到投资型简介 (一)储蓄型 储蓄型保险是保险公司设计的一种把保险功能和储蓄功能相结合,除了基本的保障功能外,还有储蓄功能,如果在保险期内不出事,在约定时间,保险公司会返还一笔钱给保险收益人,就好像逐年零存保费,到期后进行整取,与银行的零存整取相类似。如目前常见的两全寿险、养老金、教育金保险。 表1储蓄型保险产品代表 (二)投资型

鑫利加鑫祥

平安综合保障计划敬呈先生先生 代理人刘婷 业务代码1260272668 联系电话 办公地址 电子邮件 个人主页 资格证号 设计日期2011-06-07

您投保的产品 被保险人宝宝 先生 0 岁 性别 男 产品名称基本保险金额 /档次/份数保险 期间 首年保险费交费年期 平安鑫利两全保险(分红型)15000至80岁1702.5020年平安附加住院日额医疗保险(2007)3份1年162.001年平安附加意外伤害保险(2008)100001年14.001年平安附加意外伤害医疗保险(B)100001年104.001年平安附加豁免保险费定期寿险(B,2004)66.33 平安鑫祥两全保险(分红型)1000020年1661.0010年 首年保险费总计:3709.83 我们提供的保险利益 分红 您可以参与我们分红保险业务的盈利分配。 我们每年根据分红保险业务的实际经营状况确定红利分配方案。分红是不确定的,若我们确定有红利分配,则该红利将于保单周年日分配。假定低、中、高三种分红水平下的红利测算见《保险利益和分红测算图表》。 生存保险利益 满期生存保险金20000第20保单年度末 30000第80保单年度末 生存保险金1050每满2周年 身故保险利益 身故保险金13448-70139因意外身故 3448-60139因疾病身故 医疗保险利益 平安附加住院日额医疗保险(2007) 住院日额保险金 疾病住院日额保险金30疾病住院给付天数等于实际住院天数减3日 意外伤害住院日额保险金30意外伤害住院给付天数等于实际住院天数 *每一保单年度内住院日额保险金最高给付天数180日。 重大疾病住院日额保险金30重大疾病住院给付天数等于实际住院天数 *每一保单年度内重大疾病日额保险金最高给付天数90日。 责任的延续 对等待期后医疗保险合同到期日前发生的且延续至相应医疗保险合同到期日后30日内的住院治疗,我们仍然承担给付保险金的责任。 *平安附加住院日额医疗保险(2007)保险期间为一年,每五年为一个保证续保期间,我们会在保证续保期间届满时审核被保险人是否符合续保条件。如果客户符合续保条件,在此后的5年内,只要客户按时支付保险费,则该附加保险合同将延续有效,但按条款约定我们不接受续保的情况除外。 郑重声明:本保障计划单位为人民币元,假定被保险人为标准体,所列产品、费率、基本保险金额等与保险合同不一定一致,请以保险合同为准。本保障计划标识号为S-425884-BE2B86-768549-28A7AB-FBA65A-016559-(002)