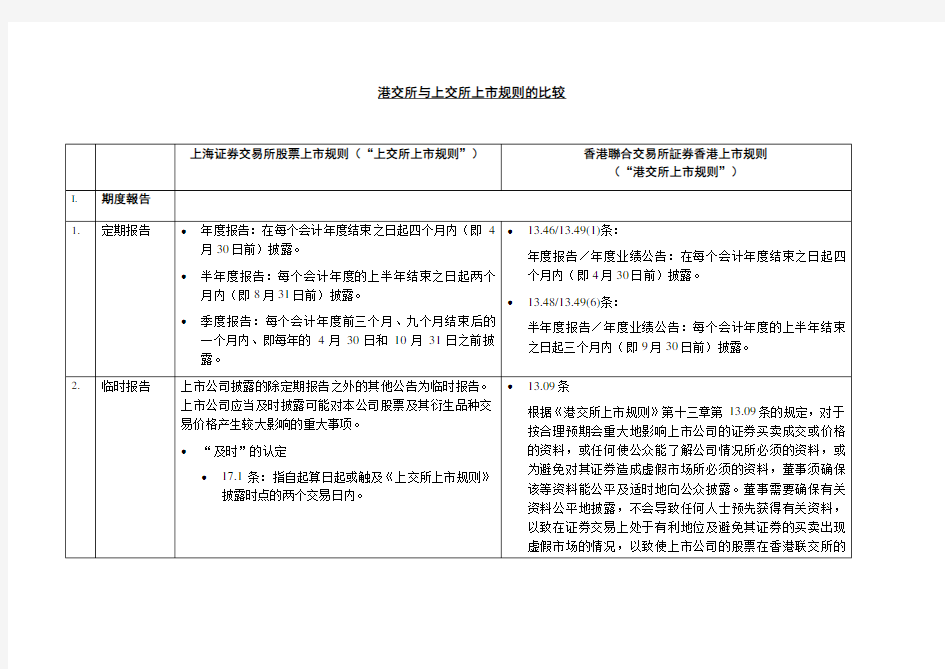

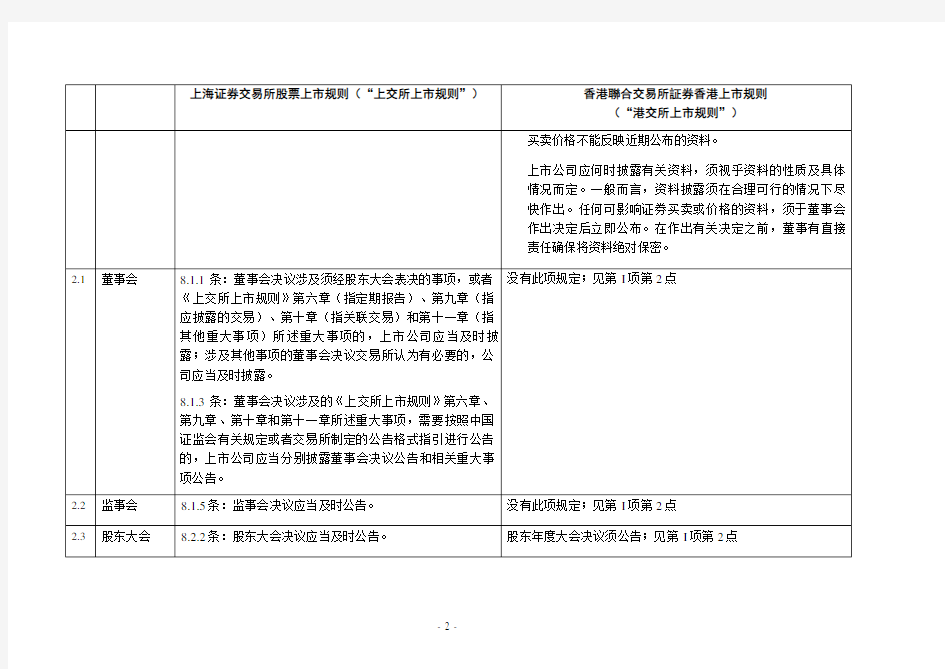

港交所与上交所上市规则比较

港交所与上交所上市规则的比较

香港联交所上市概要

境内企业在香港IPO 上市(一)香港上市条件 1,香港证交所主板市场上市基本要求

2,创业板市场上市基本要求 (二)香港上市流程

(三)香港上市费用 在港交所上市成本较高,保荐人、法律顾问、会计师和其他都要付费,总费用根据首次发行规模的大小会有很大差异,公司应准备将5%-30%的募集资金作为发行成本。 承销费用

标准的承销费用为募集资金的2.5%-3.5% 保荐人 申请上市的公司应向进行尽职审查并协调公司和监管部门之间关系的保荐人支付一定的费用,保荐人一般负责协调整个首次公开招股的全过程并起草招股说明书。 律师费 至少要有两家律师事务所,一家服务于公司,另一家服务于保荐人。为公司服务的一家主要负责向公司提供各方面法律意见,如合同的合法性和有效性;为保荐人服务的一家主要负责鉴定招股说明书。 审计和会计费用 申请上市的公司要为财务报表的审计支付一定的费用,如果公司有子公司,子公司也必须要审计。另外公司还要向申报会计师支付费用以出具有关财务信息的会计报告,会计报告中的财务信息必须要经过审计,数据为招股说明书完成后6个月以内的数据,如果会计报告中需要经审计的半年度财务信息,还需支付另外一笔费用。 印刷费用 印刷费用是上市费用中重要的一项,包括排版、印刷招股说明书和股权证。修改后的招股说明书经监管部门同意后,要找专业的公司进行排版,批量印刷在高质量的纸张上。招股说明书要用中英文两种语言,因此需要专业的翻译公司翻译。 董事和高级职员责任险 上市公司越来越普遍地要为董事和高级职员(D&O)购买保险,这也增加

了上市费用。 其他费用 其他上市公司费用包括向港交所交纳的上市费;评估费(如果需要评估的话);另外还有投资者联络费用等等。 费用预估 (一)香港联交所发行上市费用。 1、保荐人(主理行)顾问费:150~200万港元。 2、公司律师费用:80~150万港元。 3、保荐人(主理行)律师:80~150万港元。 4、中国律师:40~80万元人民币。 5、会计师:180~220万港元。 6、评估师:10万港元。 7、公关宣传费:40万港元。 8、其它(上市、印刷):110万港元。 9、承销费用:融资金额的2.5~4%。 10、合计:不含承销费的固定费用大概为人民币800~1000万元。连承销费在内总费用可能达到筹资金额的20%左右。 11、注意事项:中介机构一般按40%~50%收取上市所须的前期费用,余额待企业成功挂牌上市后收取。 (二)香港创业板发行上市费用。 1、保荐人顾问费:约100万至200万港元。 2、上市顾问费:约120万至150万港元。

港交所上市公司监管与信息披露规定整理

香港上市公司监管要求及信息披露整理 一、发行人的主要披露责任 1.《上市规则》第条及第条:一般披露责任 《上市规则》第条: 1)如交易所认为发行人的证券出现或可能出现虚假市场,发行人经咨询本交易所后,须在合理切实可行的情况下,尽快公布避免其证券出现虚假市场所需的资料 2)如发行人须根据内幕消息条文,即《证券及期货条例》第XIVA部。内幕消息条文是由香 港证监会规管。有关条文下的披露责任,亦可参考由香港证监会发出的《内幕消息披露指 引》披露内幕消息,亦须同时公布有关资料。如发行人未能及时履行以上披露责任,就需短暂停牌。《上市规则》第条: 就发行人证券的价格或成交量的异常波动,或其证券可能出现虚假市场(如市场出现关于发行人的失实报导),交易所可向发行人查询。发行人须及时回应交易所的查询。如交易所要求,发行人须刊发《标准公告》或《附带意见公告》,为市场提供信息或澄清情况,并 在公告内确认: a任何与其上市证券价格或成交量出现异常的波动有关或可能有关的事宜或发展; b为避免虚假市场所必须公布的资料; c根据《内幕消息条文》须予披露的任何内幕消息。 2.再融资父易 主要规定载于《上市规则》第7、11、12及13章 1)监管目的: a发行新股须事先获得股东批准:避免股东股益被摊薄 b股东均受到公平及平等对待 c让股东掌握充分资料作投资或投票决定 2)再融资交易可涉及以下证券类别: a普通股; b优先股; c可转换股本证券的期权、认股权证或类似权利; d可转换股债券。 3)常见再融资方式: a配售(《上市规则》第条至第条),即向由发行人或中介机构挑选的人士,发售证券;

b先旧后新配售(《上市规则》第(4)条),即由现有股东(一般为关连人士)先将其持有的股份向独立第三方配售,然后再向发行人认购同等数量的新股份;如符合特定条件(配售对象、 新发行证券的数目、新证券的发行价,完成发行新证券时间),可获豁免遵守关连交易规则;c供股(《上市规则》第条至第条) 向现有股东作出供股要约,让他们可按持股比例认购证券;或股东可于指定期间内在交易所 买卖未缴股款之供股股份; d公开发售(《上市规则》第条至第条) 向现有股东作出要约,让他们可认购证券(一般是按持股比例认购证券)或并无未缴股款之 供股股份安排。 4)披露责任 发行人须刊发以下文件,通知股东及公众人士有关融资安排: a公告-披露融资交易条款(《上市规则》第条) 披露资料包括: -拟发行股份类别及数量; -发行价、与市埸价之比较; -集资用途; -获配售人资料; -(如适用)包销商/配售代理的名称及包销/配售安排的主要条款; -协议的其它重要条款; -12个月内任何股本证券发行的集资额及实际用途。 b股东通函及股东大会通知(见《上市规则》第条、第条) -只适用于发行证券需取得股东批准的情况: 以特定授权方式发行证券(根据《上市规则》第条,发行人发行新证券须事先在股东大 会上取得股东的同意(按持股比例向现有股东发行新证券则除外),可按以下方式进行:特 定授权或一般授权(不得超过发行人已发行的同类股本20%该授权一般直至下一届股东周 年大会之前有效); 大规模供股或公开发售。 -让股东掌握充分资料作投票决定 c上市文件 -适用于供股/公开发售或发行新上市类别的证券 -披露规定载于《上市规则》第11章 d公告-公布配售(只适用于创业板发行人(《创业板规则》第(4)条))/供股/公开发售结果(《上市规则》第条、第条、第条)

上交所主板与深交所中小板上市公司退市制度方案

上交所主板上市公司退市制度方案 本次完善上市公司退市制度,是在总结已有的上市公司退市实践经验和问题的基础上进行的。方案设计坚持积极稳妥、统筹兼顾的原则,以建立明晰、合理、有效的退市机制为方向,重点从两个方面对现行退市制度进行了调整。一是为提高退市制度的完备性和可操作性,增加相关暂停上市、终止上市指标,细化相关标准,明确恢复上市的条件,完善退市程序;二是为进一步保护投资者权益,提出风险警示板、退市整理板、退市公司股份转让服务、退市公司重新上市等退市衔接安排。 一、增加退市指标 《上海证券交易所股票上市规则》(以下简称“《股票上市规则》”)规定了多项退市指标,可分为财务指标、市场交易指标、合规指标、主体资格存续指标等4类。总体而言,现有指标存在类型比较单一、标准不够清晰等不足。从实践看,对于退市指标的完善,在适度增加退市指标的同时,应着眼于提高退市指标的可操作性,减少退市指标的规避空间。 (一)增加净资产指标 上市公司最近一个会计年度经审计的期末净资产为负数或者被追溯重述后为负数的,对其股票实施退市风险警示。 上市公司的股票因前述事项被实施退市风险警示后,公司最近一个会计年度经审计的期末净资产为负数的,其股票应暂停上市。

上市公司的股票因前述事项被暂停上市后,公司最近一个会计年度经审计的期末净资产为负数的,其股票应终止上市。 (二)增加营业收入指标 上市公司最近一个会计年度经审计的营业收入低于1000万元或者被追溯重述后低于1000万元的,对其股票实施退市风险警示。 上市公司的股票因前述事项被实施退市风险警示后,公司最近一个会计年度经审计的营业收入低于1000万元的,其股票应暂停上市。 上市公司的股票因前述事项被暂停上市后,公司最近一个会计年度经审计的营业收入低于1000万元的,其股票应终止上市。 (三)增加审计意见类型指标 上市公司最近一个会计年度的财务会计报告被会计师事务所出具否定意见或者无法表示意见的,对其股票实施退市风险警示。 上市公司的股票因前述事项被实施退市风险警示后,公司最近一个会计年度的财务会计报告被会计师事务所出具否定意见或者无法表示意见的,其股票应暂停上市。 上市公司的股票因前述事项被暂停上市后,公司最近一个会计年度的财务会计报告被会计师事务所出具否定意见、无法表示意见或者保留意见的,其股票应终止上市。

港交所部分上市规则

证券上市的一般原则: a.申请人适合上市; b.证券的发行及销售是以公平及有秩序的形式进行,而可能投资的人士可获得足够资 料,从而对发行人作出全面的评估; c.上市发行人须向投资者及公众人士提供各项资料,而可合理地相信会对上市证券的 买卖活动及价格有重大影响且将予平均传布的任何资料,尤其须即时公开; d.上市证券的所有持有人均受到公平及平等对待; e.上市发行人的董事在整体上本着股东的利益行事(尤其公众人士只属少数股东时)。筹备首次公开招股的一般程序: a.策划及筹备 ?委任保荐人、顾问及包销商 ?策略性讨论 ?筹划时间表 ?在公司内部考虑及施行有关法律规定 b.构建程序 ?拟备业务计划书及发行新股概念 ?准备有关股本变动的资料 ?选择市场 ?拟备招股章程 ?进行尽职审查 c.提出上市申请 ?提交上市申请 ?处理交易所提出的问题 ?获交易所(创业板)上市委员会批准上市 d.实现目标及销售活动 ?筹备投资者关系活动及向分析员作简介 ?刊印招股章程 ?锁定及联络投资者(例如巡回推介) e.定价(如适用) ?定价及股份分配方法 ?稳定价格及增售条款 有关上市流程: H - 25 向交易所 申请排期?提交排期申请表格(《主板上市规则》附录五A1表格),附有上市时间表 ?悉数支付首次上市费 ?根据《主板上市规则》第9.11(1)至(3)条,规定提交的文件包括:

o招股章程的较完备初稿(第三个财政年度的账目至少须为初稿格式) o营业记录期间首两年的经审计账目o发行人于上市后的任何建议关连交易的书面陈述 H - 20提交文件根据《主板上市规则》第9.11(4)至(6)条,规定提交的文件包括: ?营业记录期间内尚余期间的集团账目的较完备初稿及任何账目调整表 ?草拟公司章程大纲及细则或同等文件 ?草拟发行人与每名董事/行政人员/监事以及发行人与其保荐人(只限H股)所签订的合 约 H - 15提交文件根据《主板上市规则》第9.11(7)至(8)条,规定提交的文件包括: ?盈利预测备忘录的初稿 ?一份经每名董事/监事按《主板上市规则》附录五B/H/I表格的形式填具有关其他任何业务 的正式声明及承诺书 H - 10提交文件根据《主板上市规则》第9.11(9)至(15)条,规定提交的文件包括: ?《公司条例》所规定的合约 ?草拟上市的正式通告 ?草拟证券上市申请表 ?草拟所有权文件或股票 ?关于发行人根据中国法律适当地注册成立及其法人身份的法律意见初稿副本(只限于H股) H - 4 正式 申请上市根据《主板上市规则》第9.12条(及如属适用,《主板上市规则》第9.13条)规定提交的文件

港交所上市公司监管与信息披露规定整理

、发行人的主要披露责任 1. 《上市规则》第条及第条:一般披露责任 《上市规则》第条: 1) 如交易所认为发行人的证券出现或可能出现虚假市场,发行人经咨询本交易所后,须在合理切实可行的情况下,尽快公布避免其证券出现虚假市场所需的资料 2) 如发行人须根据内幕消息条文,即《证券及期货条例》第XIVA 部。内幕消息条文是由香港证监会规管。有关条文下的披露责任,亦可参考由香港证监会发出的《内幕消息披露指引》披露内幕消息,亦须同时公布有关资料。如发行人未能及时履行以上披露责任,就需短暂停牌。 《上市规则》第条:就发行人证券的价格或成交量的异常波动,或其证券可能出现虚假市场(如市场出现关 于发行人的失实报导) ,交易所可向发行人查询。发行人须及时回应交易所的查询。如交易所要求,发行人须刊发《标准公告》或《附带意见公告》,为市场提供信息或澄清情况,并在公告内确认: a 任何与其上市证券价格或成交量出现异常的波动有关或可能有关的事宜或发展; b 为避免虚假市场所必须公布的资料; c 根据《内幕消息条文》须予披露的任何内幕消息。 2. 再融资交易 主要规定载于《上市规则》第7、11、12 及13 章 1) 监管目的: a 发行新股须事先获得股东批准:避免股东股益被摊薄 b 股东均受到公平及平等对待 c 让股东掌握充分资料作投资或投票决定 2) 再融资交易可涉及以下证券类别: a 普通股; b 优先股; c 可转换股本证券的期权、认股权证或类似权利; d 可转换股债券。

3)常见再融资方式: a 配售(《上市规则》第条至第条),即向由发行人或中介机构挑选的人士,发售证券; b 先旧后新配售(《上市规则》第(4)条),即由现有股东(一般为关连人士)先将其持有的股份向独立第三方配售,然后再向发行人认购同等数量的新股份;如符合特定条件(配售对象、新发行证券的数目、新证券的发行价,完成发行新证券时间),可获豁免遵守关连交易规则; c 供股(《上市规则》第条至第条) 向现有股东作出供股要约,让他们可按持股比例认购证券;或股东可于指定期间内在交易所买卖未缴股款之供股股份; d 公开发售(《上市规则》第条至第条) 向现有股东作出要约,让他们可认购证券(一般是按持股比例认购证券)或并无未缴股款之供股股份安排。 4)披露责任 发行人须刊发以下文件,通知股东及公众人士有关融资安排: a 公告- 披露融资交易条款(《上市规则》第条) 披露资料包括: - 拟发行股份类别及数量; - 发行价、与市埸价之比较; - 集资用途; - 获配售人资料; - (如适用)包销商╱配售代理的名称及包销╱配售安排的主要条款; - 协议的其它重要条款; - 12 个月内任何股本证券发行的集资额及实际用途。 b 股东通函及股东大会通知(见《上市规则》第条、第条) - 只适用于发行证券需取得股东批准的情况:以特定授权方式发行证券(根据《上市规则》第条,发行人发行新证券须事先在股东大会上取得股东的同意(按持股比例向现有股东发行新证券则除外),可按以下方式进行:特定授权或一般授权(不得超过发行人已发行的同类股本 20%,该授权一般直至下一届股东周 年大会之前有效);

Chapter_1- 香港联交所上市规则-总则

7/081 – 1 Chapter 1 GENERAL INTERPRETATION For the avoidance of doubt, the Rules Governing the Listing of Securities on The Stock Exchange of Hong Kong Limited apply only to matters related to those securities and issuers with securities listed on the stock market operated by the Exchange other than the Growth Enterprise Market (“GEM”). This stock market is de? ned as the “Main Board” in the Rules Governing the Listing of Securities on the Growth Enterprise Market of The Stock Exchange of Hong Kong L imited (the “GEM Listing Rules”). All matters related to GEM and securities and issuers with securities listed on GEM are governed by the GEM Listing Rules. 1.01 Throughout this book, the following terms, save where the context otherwise requires, have the following meanings: “accounts” has the same meaning as “? nancial statements” and vice-versa “approved share registrar” a share registrar who is a member of an association of persons approved under section 12 of the Securities and Futures (Stock Market Listing) Rules “Articles” the Articles of Association of the Exchange “asset-backed securities” debt securities backed by ? nancial assets which, at the time of the relevant issues, are evidenced by agreements and intended to produce funds to be applied towards interest payments due on the securities and repayment of principal on maturity, except those debt securities which are directly secured, in whole or in part, on real property or other tangible assets “associate” (a) in relation to an individual means:— (i) his spouse; (ii) any child or step-child, natural or adopted, under the age of 18 years of such individual or of his spouse (together with (a)(i) above, the “family interests”); (iii) the trustees, acting in their capacity as such trustees, of any trust of which he or any of his family interests is a bene? ciary or, in the case of a discretionary trust, is (to his knowledge) a 3/04

港交所上市的程序列表

港交所申请在主板上市的程序: 营业日主板上市规定 H - 25向交易所 申请排期 ?提交排期申请表格(《主板上市规则》附录五 A1 表格),附有上市时间表 ?悉数支付首次上市费 ?根据《主板上市规则》第 9.11(1)至 (3)条,规 定提交的文件包括: o招股章程的较完备初稿(第三个财政年度 的账目至少须为初稿格式) o营业记录期间首两年的经审计账目 o发行人于上市后的任何建议关连交易的书 面陈述 H - 20提交文件根据《主板上市规则》第 9.11(4)至 (6)条,规定提交的文件包括: ?营业记录期间内尚余期间的集团账目的较完备初稿及任何账目调整表 ?草拟公司章程大纲及细则或同等文件 ?草拟发行人与每名董事/行政人员/监事以及发行人与其保荐人(只限 H股)所签订的合约 H - 15提交文件根据《主板上市规则》第 9.11(7)至 (8)条,规定提交的文件包括: ?盈利预测备忘录的初稿 ?一份经每名董事/监事按《主板上市规则》附录五 B/H/I表格的形式填具有关其他任何业务的正式声明及承诺书 H - 10提交文件根据《主板上市规则》第 9.11(9)至 (15)条,规定提交的文件包括:

?《公司条例》所规定的合约 ?草拟上市的正式通告 ?草拟证券上市申请表 ?草拟所有权文件或股票 ?关于发行人根据中国法律适当地注册成立及其法人身份的法律意见初稿副本(只限于 H股) H - 4 正式 申请上市 根据《主板上市规则》第 9.12条(及如属适用,《主 板上市规则》第 9.13条)规定提交的文件 上市单位推荐/拒 绝上市申请 拒绝申 请 推荐上市 H 上市委员会进行聆 讯 拒绝申 请 批准上市 于上市委员会聆讯申请后并于实际可行的时间内 (但须 于上市文件刊发日期或以前 ),尽快根据《主板上市规 则》第 9.14条提交有关文件 刊发 招股章程及正式通 告 ?依据《主板上市规则》第 9.15条,不迟于预计批 准招股章程注册当日早上 11时将有关文件送达本交易 所 ?依据《主板上市规则》第 9.15及 9.16条,于招 股章程刊发后,但于有关证券买卖开始前,将有关文件 送达本交易所 证券 开始买卖

港交所上市公司监管与信息披露规定整理

一、发行人的主要披露责任 1. 《上市规则》第条及第条:一般披露责任 《上市规则》第条: 1) 如交易所认为发行人的证券出现或可能出现虚假市场,发行人经咨询本交 易所后,须在合理切实可行的情况下,尽快公布避免其证券出现虚假市场 所需的资料 2) 如发行人须根据内幕消息条文,即《证券及期货条例》第XIVA部。内幕消息条文是由香港证监会规管。有关条文下的披露责任,亦可参考由香港证监会发出的《内幕消息披露指引》披露内幕消息,亦须同时公布有关资料。如发行人未能及时履行以上披露责任,就需短暂停牌。 《上市规则》第条: 就发行人证券的价格或成交量的异常波动,或其证券可能出现虚假市场(如市场出现关于发行人的失实报导),交易所可向发行人查询。发行人须及时回应交易所的查询。如交易所要求,发行人须刊发《标准公告》或《附带意见公告》,为市场提供信息或澄清情况,并在公告内确认: a任何与其上市证券价格或成交量出现异常的波动有关或可能有关的事宜或发展; b为避免虚假市场所必须公布的资料; c根据《内幕消息条文》须予披露的任何内幕消息。 2. 再融资交易 主要规定载于《上市规则》第7、11、12及13章 1) 监管目的: a发行新股须事先获得股东批准:避免股东股益被摊薄 b 股东均受到公平及平等对待 c 让股东掌握充分资料作投资或投票决定 2) 再融资交易可涉及以下证券类别: a 普通股; b 优先股; c 可转换股本证券的期权、认股权证或类似权利;

d 可转换股债券。 3)常见再融资方式: a配售(《上市规则》第条至第条),即向由发行人或中介机构挑选的人士,发售证券; b先旧后新配售(《上市规则》第(4)条),即由现有股东(一般为关连人士)先将其持有的股份向独立第三方配售,然后再向发行人认购同等数量的新股份;如符合特定条件(配售对象、新发行证券的数目、新证券的发行价,完成发行新证券时间),可获豁免遵守关连交易规则; c 供股(《上市规则》第条至第条) 向现有股东作出供股要约,让他们可按持股比例认购证券;或股东可于指定期间内在交易所买卖未缴股款之供股股份; d 公开发售(《上市规则》第条至第条) 向现有股东作出要约,让他们可认购证券(一般是按持股比例认购证券)或并无未缴股款之供股股份安排。 4) 披露责任 发行人须刊发以下文件,通知股东及公众人士有关融资安排: a公告 - 披露融资交易条款(《上市规则》第条) 披露资料包括: ?拟发行股份类别及数量; ?发行价、与市埸价之比较; ?集资用途; ?获配售人资料; ?(如适用)包销商╱配售代理的名称及包销╱配售安排的主要条款; ?协议的其它重要条款; ? 12 个月内任何股本证券发行的集资额及实际用途。 b 股东通函及股东大会通知(见《上市规则》第条、第条) ?只适用于发行证券需取得股东批准的情况: 以特定授权方式发行证券(根据《上市规则》第条,发行人发行新证券须事先在股东大会上取得股东的同意(按持股比例向现有股东发行新证券则除外),可按以下方式进行:特定授权或一般授权(不得超过发行人已发行的同类股本20%,该授权一般直至下一届股东周年大会之前有效);

港交所上市规则

港交所上市规则 This model paper was revised by LINDA on December 15, 2012.

「常问问题」综合版本1 (於2010年9月17日刊发/ 於2011年12月19日修订) 「常问问题」说明 我们编制下列「常问问题」,是为了协助发行人理解和遵守《上市规则》,尤其是对某些情况《上市规则》可能未有明确说明,或者是某些规则可能需作进一步阐释。 下列「常问问题」的使用者应当同时参阅《上市规则》;如有需要,应向合资格专业人士徵询意见。「常问问题」绝不能替代《上市规则》。如「常问问题」与《上市规则》有任何差异之处,概以《上市规则》为准。 在编写「回应」栏内的「答案」时,我们可能会假设一些背景资料,或是选择性地概述某些《上市规则》的条文规定,又或是集中於有关问题的某个方面。「回应」栏内所提供的内容并不是选定为确切的答案,因此是不适用於所有表面看似相若的情况。任何个案必须同时考虑一切相关的事实及情况。 1此综合版本不包括「常问问题」系列3 - 「披露易」内的「常问问题」。

发行人及市场从业人可以保密形式向上市科徵询意见。如有任何问题应尽早联络上市科。 以下列表所指的「常问问题」系列是指: 系列1 - 有关企业管治事宜及上市准则规则修订 系列2 - 非主要及轻微规则修订 系列4 - 网上预览资料集 系列5 - 与检讨创业板有关的《上市规则》修订 系列6 - 香港交易所为预托证券(香港预托证券)设立的架构 系列7 - 关於须予公布的交易、关连交易以及上市发行人发行证券《上市规则》规定 系列8 - 与2008年综合谘询有关的《上市规则》修订 系列9 - 关於须予公布的交易、关连交易、公司组织章程的修订及会议通告《上市规则》规定系列10 -

[Word]上交所、深交所、创业板股票上市规则差异比较

[Word]上交所、深交所、创业板股票上市规则差异比较上交所、深交所、创业板股票上市规则差异比较 上交所深交所创业板 第一章总则和第二章信息披露的基本原则及一般规定基本相同第三章董事、监事和高级管董事、监事和高级管理董事、监事、高级管理人员、控股股理人员人员东和实际控制人关于“声明上交所和深交所要求:“董事、监事和高级管创业板除了前述要求,还多了对控股及承诺书” 理人员应当在公司股票首次上市前,新任董股东和实际控制人签署“声明”的要 事、监事应当在股东大会或职工代表大会通过求,具体如下:“公司的控股股东、 其任命后一个月内,新任高级管理人员应当在实际控制人应当在公司股票首次上市 董事会通过其任命后一个月内,签署一式三份前签署一式三份《控股股东、实际控 《董事(监事、高级管理人员)声明及承诺书》,制人声明及承诺书》,并报本所和公 并报本所和公司董事会备案” 司董事会备案。控股股东、实际控制 人发生变化的,新的控股股东、实际 控制人应当在其完成变更的一个月内 完成《控股股东、实际控制人声明及 承诺书》的签署和备案工作”。 关于董事、监事和高级管理人员在《董事(监创业板多了对控股股东、实际控制人

事、高级管理人员)声明及承诺书》中承诺的声明的要求(3.1.6;3.1.7),如下: 内容,上交所、深交所以及创业板都相同。 3.1.6上市公司控股股东、实际控 制人 应当在《控股股东、实际控制人声明 及承诺书》中声明: (一) 直接和间接持有上市公司股票 的情况; (二) 有无因违反法律、行政法规、 部门规章、规范性文件、本规则或者 本所其他相关规定受查处的情况; (三) 关联人基本情况; (四) 本所认为应当说明的其他情 况。 3.1.7上市公司控股股东、实际控制人 应当履行以下职责并在《控股股东、 实际控制人声明及承诺书》中作出承 诺: (一) 遵守并促使上市公司遵守国家 法律、行政法规、部门规章、规范性 文件; (二) 遵守并促使上市公司遵守本规 则和本所其他相关规定,接受本所监 管; (三) 遵守并促使上市公司遵守《公

香港联交所上市规则第14A章_关连交易

第十四A章 股本證券 關連交易 前言 14A.01 關連交易的規則旨在確保上市發行人進行關連交易時,上市發行人能顧及股東的整體利益。本章所載的規則亦提供若干保障,防範上市發行人的董事、最高行政人員、或主要 股東(或此等人士的聯繫人)利用其職位取得利益。 14A.02 為達致上述目的,本章規定關連交易一般須予披露以及須經獨立股東批准。因此,上市發行人如擬進行任何關連交易,必須按照《上市規則》第2.07C 條的規定刊發公告,公布 建議中的交易,並向股東發出通函,提供有關交易資料。 14A.03 若干交易類別可獲豁免遵守予以披露及獨立股東批准的規定,另外若干交易則只須遵守披露規定。 14A.04 關連交易可以是一次過的交易(上市發行人適用),也可以是持續交易(上市發行人及新申請人均適用)。兩種交易各須遵守不同的規則。上市發行人必須就所有關連交易與有 關人士╱公司訂立書面協議。 14A.05 上市發行人如擬進行一項可能屬於關連交易的交易,必須盡早諮詢本交易所的意見,以使其如有任何疑問時,可以確定本章的規定是否適用以及適用的程度。如本交易所提出 要求,上市發行人必須將有關合約或(如適用)合約草稿呈交本交易所。第14A.06 本交易所有特定權力,可將任何人士視作關連人士(見《上市規則》第14A.11(4) 條),亦十可指明若干豁免規定不適用於個別交易(見《上市規則》第14A.30 條)。四 A 章

14A.07 本交易所若認為恰當,可按其所決定的條款及條件豁免本章所有或任何規定(見《上市規則》第14A.42 條)。 14A.08 關連交易可以同時是反收購行動、非常重大的收購事項、非常重大的出售事項、主要交易、須予披露的交易或股份交易,因此上市發行人應同時參閱《上市規則》第十四章。 14A.09 上市發行人須向本交易所填報任何涉及關連交易或持續關連交易的清單;有關清單須按本交易所不時指定的形式填報。 有關定義及釋義的一般事項 14A.10 就本章而言: (1) 「經營銀行業務的公司」指《銀行條例》所界定的銀行、有限制牌照銀行或接受存款 公司,又或根據適當的海外法例或權力成立的銀行; (2) 「代價」乃按《上市規則》第14.15 條所載的方法計算; (3) 「控權人」指上市發行人的董事、最高行政人員或控股股東; (4) 「財務資助」包括授予信貸、借出款項、就貸款提供保證或作出擔保; 註:同時參閱《上市規則》第14A.10(9) 條關於「日常業務」的釋義。 (5) 「獨立股東」指任何在股東大會上,就某項關連交易進行表決時,不須放棄表決權 的上市發行人股東; (6) 「發行人」指其證券正申請於主板上市的上市發行人或公司或其他法人以及其附屬 公司,並包括正申請上市的預託證券所代表股份所屬的公司; (7) 「上市發行人」一詞的涵意與《上市規則》第14.04(6) 條中該詞的涵義相同; (8) 「一般商務條款」指一方在下列情況下所能夠獲得的交易條款:即有關交易是基於 各自獨立利益進行,或所訂的交易條款,不比上市發行人所給予獨立第三方或獨 立第三方所給予上市發行人的條款為差;

(完整版)上交所和深交所证券编码规则

中国证交所证券编码规则 股票代码用数字表示股票的不同含义。股票代码除了区分各种股票,也有其潜在的意义,比如600***是大盘股,6006**是最早上市的股票,一个公司的股票代码跟车牌号差不多,能够显示出这个公司的实力以及知名度,比如000088盐田港,000888峨眉山。 开头 沪市票买卖的代码是以600或601打头,如:运盛实业:股票代码是600767。中国国航:股票代码是601111。B股买卖的代码是以900打头,如:上电B股:代码是900901。 深市A股票买卖的代码是以000打头,如:顺鑫农业:股票代码是000860。B 股买卖的代码是以200打头,如:深中冠B股,代码是200018。 沪市新股申购的代码是以730打头。如:中信证券:申购的代码是730030。深市新股申购的代码与深市股票买卖代码一样,如:中信证券在深市市值配售代码是003030。 配股代码,沪市以700打头,深市以080打头。如:运盛实业配股代码是700767。深市草原兴发配股代码是080780。 中小板股票代码以002打头,如:东华合创股票代码是002065。 创业板股票代码以300打头,如:探路者股票代码是:300005 上交所编码方案 在上海证券交易所上市的证券,根据上交所"证券编码实施方案",采用6位数编制方法,前3位数为区别证券品种,具体见下表所列:001×××国债现货; 110×××120×××企业债券;129×××100×××可转换债券;201×××国债回购;310×××国债期货;500×××550×××基金;600×××A股;700×××配股;710×××转配股;701×××转配股再配股;711×××转配股再转配股;720×××红利;730×××新股申购;735×××新基金申购;737×××新股配售。900×××B股; 深交所编码方案 以前深交所的证券代码是四位,前不久已经升为六位具体变化如下:深圳证券市场的证券代码由原来的4位长度统一升为6位长度。1、新证券代码编码规则升位后的证券代码采用6位数字编码,编码规则定义如下:顺序编码区:6位代码中的第3位到第6位,取值范围为0001-9999。证券种类标识区:6位代码中的最左两位,其中第1位标识证券大类,第2位标识该大类下的衍生证券。第1位第2位第3-6 位定义0 0 xxxx A股证券3 xxxx A股A2权证7 xxxx A股增发8 xxxx A股A1权证9 xxxx A股转配1 0 xxxx 国债现货1 xxxx 债券2 xxxx 可转换债券3 xxxx 国债回购1 7 xxxx 原有投资基金8 xxxx 证券投资基金2 0 xxxx B股证券7 xxxx B股增发8 xxxx B股权证3 0 xxxx 创业板证券7 xxxx 创业板增发8 xxxx 创业板权证3 9 xxxx 综合指数/成份指数2、新旧证券代码转换此次A股证券代码升位方法为原代码前加

港交所对内地企业VIE上市的最新审核要求

港交所对内地企业VIE上市的最新审核要求 香港联合交易所(以下简称“港交所”)于2013年11月15日更新了有关VIE结构的上市决策LD43-3(以下简称“新上市决策”)。本文旨在对新上市决策的出台背景、更新要点及其影响加以简要分析。 新上市决策的出台背景 港交所本次更新关于VIE结构审核的上市决策,与中国国际经济贸易仲裁委员会上海分会(以下简称“贸仲”)就同一个VIE结构于2012年及之前所做的两项认定结构性协议无效的仲裁裁决(以下简称“贸仲裁决”)以及2013年几个VIE结构上市的公司相关。在该仲裁案中,仲裁申请人和被申请人分别为结构性协议项下的OPCO公司和申请人在境内设立的外商独资企业。OPCO公司主张相关结构性协议无效,理由为该结构性协议为以合法形式掩盖非法目的,并违反了中国法律法规对外商独资企业从事网络游戏运营的相关规定。该外商独资企业并未提出实质抗辩。最终,仲裁庭支持了申请人的主张。显然,贸仲的该项直接认定结构性协议无效的仲裁裁决,一时惊起千层浪,使港交所在审核VIE模式上市案例中更为审慎。此外,在我们云游控股和IGG的案例中,港交所反馈的意见即按照后来更新的指引直接要求各方发表意见或在招股书中披露。 更新要点及其解读 1、(16A)VIE结构原则上仅限于“解决外资拥有权规限” 新上市决策新增第16A条规定,“为免生疑问,特此说明:若涉及限制业务,结构性合约的采用只限于解决外资拥有权规限,才会获批准(例如,境外投资者只可通过合资形式营运限制业务,当中外资占投资总额及股权的比例低于50%)。至于外资拥有权规限以外的其他规定,申请人须令联交所信纳其已按法律顾问的意见,在上市前对所有适用规则下的规定作出合理评估,并采取一切合理步骤加以遵守。” 解读:港交所曾在2011年11月的上市决策中指出,若涉及非限制业务,上市科一般会将涉及VIE结构的个案转给上市委员会处理,表明VIE结构原则上只适用于对外资有限制的业务。此次新上市决策新增第16A条,则是对该规定的进一步细化。第16A条以举例的方式(外资持股不得高于50%的业务)说明“结构性合约的采用只限于解决外资拥有权规限”。但值得注意的是,新上市决策并未对“外资拥有权规限”在中国法律法规中所对应的概念进行详细说明。譬如,第16A条并未明确,对于外方持股允许超过50%但却限制以独资形式经营的业务是否可归类为“外资拥有权规限”问题。因此,就涉及此类业务的企业是否符合以VIE结构赴港上市的标准,应结合个案的具体情况事先征询港交所的意见。 2、(18A)申请人的中国法律顾问须对VIE结构的合规性进行正面确认 新上市决策新增第18A条指出,“若相关法律及规例具体订明不容许外商投资者使用任何协议或合约安排去控制或营运个别限制外商投资业务(譬如中国的网络游戏业务,受中国新闻出版总署第13号通知规管),法律顾问对结构性合约的意见中必须包括一项正面确认,确定有关结构性合约的使用并不违反该等法律及规例,或确定有关结构性合约不会在该等法律及规例下被视为失效或无效。法律意见须有适当监管机构作出的保证支持(如可能),以证实有关结构性合约的合法性。” 解读:港交所与时俱进的能力不容忽视。中国新闻出版总署第13号通知明确说明禁止外资以任何形式在中国境内投资从事网络游戏运营服务。外商不得通过设立其他合资公司、签

港交所上市规则

「常问问题」综合版本1 (於2010年9月17日刊发/ 於2011年12月19日修订) 「常问问题」说明 我们编制下列「常问问题」,是为了协助发行人理解和遵守《上市规则》,尤其是对某些情况《上市规则》可能未有明确说明,或者是某些规则可能需作进一步阐释。 下列「常问问题」的使用者应当同时参阅《上市规则》;如有需要,应向合资格专业人士徵询意见。「常问问题」绝不能替代《上市规则》。如「常问问题」与《上市规则》有任何差异之处,概以《上市规则》为准。 在编写「回应」栏内的「答案」时,我们可能会假设一些背景资料,或是选择性地概述某些《上市规则》的条文规定,又或是集中於有关问题的某个方面。「回应」栏内所提供的内容并不是选定为确切的答案,因此是不适用於所有表面看似相若的情况。任何个案必须同时考虑一切相关的事实及情况。 1此综合版本不包括「常问问题」系列3 - 「披露易」内的「常问问题」。

发行人及市场从业人可以保密形式向上市科徵询意见。如有任何问题应尽早联络上市科。以下列表所指的「常问问题」系列是指: 系列1 - 有关企业管治事宜及上市准则规则修订 系列2 - 非主要及轻微规则修订 系列4 - 网上预览资料集 系列5 - 与检讨创业板有关的《上市规则》修订 系列6 - 香港交易所为预托证券(香港预托证券)设立的架构 系列7 - 关於须予公布的交易、关连交易以及上市发行人发行证券《上市规则》规定系列8 - 与2008年综合谘询有关的《上市规则》修订

系列9 - 关於须予公布的交易、关连交易、公司组织章程的修订及会议通告《上市规则》规定系列10 - 系列11 - 系列12 - 关於就矿业公司制定新《上市规则》的规则修订 系列13 - 系列14 - 关於《上市发行人董事进行证券交易的标准守则》 系列15 - 关於物业估值规定的规则修订 系列16 - 检讨《企业管治守则》及相关上市规则 (由系列17取代) 系列17 - 检讨《企业管治守则》及相关上市规则

香港联交所上市规则-合集

香港聯合交易所有限公司證券上市規則 規則與指引 上市規則 ﹣主板 更新日期: 2006年3月1日 (第八十三次修訂) 注:本规则整理自香港联交所网站,整理过程中难免有失误和遗漏,请以联交 所公告的规则为准。 整理日期:2006-7-26

前言 章數一釋義 章數二 導言 章數二A 上市委員會、上市上訴委員會及上市科的組織、 職權、職務及章數二B 覆核程序 章數三 授權代表及董事 章數三A 保薦人及合規顧問 章數四 會計師報告及備考財務資料 章數五 物業的估值及資料 章數六 停牌、除牌及撤回上市 股本證券 章數七 上市方式 章數八 上市資格 章數九 申請程序及規定 章數十 對購買及認購的限制 章數十一 上市文件 章數十一A 招股章程 章數十二 公佈規定 章數十三 持續責任 章數十四 須予公佈的交易 章數十四A 關連交易 章數十五 期權、認股權證及類似權利 章數十五A 結構性產品 章數十六 可轉換股本證券 章數十七 股份期權計劃 章數十八 礦務公司 章數十九 海外發行人 章數十九A 在中華人民共和國註冊成立的發行人 投資工具 章數二十 認可集體投資計劃 章數二十一 投資公司 債務證券

章數二十二 上市方式(選擇性銷售的證券除外) 章數二十三 上市資格(選擇性銷售的證券除外) 章數二十四 申請程序及規定(選擇性銷售的證券除外) 章數二十五 上市文件(選擇性銷售的證券除外) 章數二十六 上市協議(選擇性銷售的證券除外) 章數二十七 期權、認股權證及纚似權利 章數二十八 可轉換債務證券 章數二十九 不限量發行、債務證券發行計劃及有資產支持的證券 章數三十 礦務公司 章數三十一 國家機構(選擇性銷售的證券除外) 章數三十二 超國家機構(選擇性銷售的發行除外) 章數三十三 國營機構(選擇性銷售的發行除外) 章數三十四 銀行(選擇性銷售的發行除外) 章數三十五 擔保人及擔保發行(選擇性銷售的發行除外) 章數三十六 海外發行人(選擇性銷售的發行除外) 章數三十七 選擇性銷售的證券 香港交易及结算所 第三十八章 香港交易及結算所有限公司上市 指引摘要∕應用指引 第1項指引摘要 (已刪除) 第2項指引摘要 (已刪除) 第3項指引摘要 (已刪除) 第4項指引摘要 (已刪除) 第5項指引摘要 (已刪除) 第6項指引摘要 (已刪除) 第1項應用指引 有關呈交資料及文件的程序 第2項應用指引 (已刪除) 第3項應用指引 新申請人管理階層的營業記錄 第4項應用指引 向現有認股權證持有人發行新認股權證 第5項應用指引 公開權益資料 第6項應用指引 確定發售期間 第7項應用指引 (已刪除)

上交所主板与深交所中小板上公司退制度方案

上交所主板上市公司退市制度方案本次完善上市公司退市制度,是在总结已有的上市公司退市实践经验和问题的基础上进行的。方案设计坚持积极稳妥、统筹兼顾的原则,以建立明晰、合理、有效的退市机制为方向,重点从两个方面对现行退市制度进行了调整。一是为提高退市制度的完备性和可操作性,增加相关暂停上市、终止上市指标,细化相关标准,明确恢复上市的条件,完善退市程序;二是为进一步保护投资者权益,提出风险警示板、退市整理板、退市公司股份转让服务、退市公司重新上市等退市衔接安排。 一、增加退市指标 《上海证券交易所股票上市规则》(以下简称“《股票上市规则》”)规定了多项退市指标,可分为财务指标、市场交易指标、合规指标、主体资格存续指标等4类。总体而言,现有指标存在类型比较单一、标准不够清晰等不足。从实践看,对于退市指标的完善,在适度增加退市指标的同时,应着眼于提高退市指标的可操作性,减少退市指标的规避空间。 (一)增加净资产指标 上市公司最近一个会计年度经审计的期末净资产为负数或者被追溯重述后为负数的,对其股票实施退市风险警示。. 上市公司的股票因前述事项被实施退市风险警示后,公司最近一个会计年度经审计的期末净资产为负数的,其股票应暂停上市。 上市公司的股票因前述事项被暂停上市后,公司最近一个会计年度经审计的期末净资产为负数的,其股票应终止上市。

(二)增加营业收入指标 上市公司最近一个会计年度经审计的营业收入低于1000万元或者被追溯重述后低于1000万元的,对其股票实施退市风险警示。 上市公司的股票因前述事项被实施退市风险警示后,公司最近一个会计年度经审计的营业收入低于1000万元的,其股票应暂停上市。 上市公司的股票因前述事项被暂停上市后,公司最近一个会计年度经审计的营业收入低于1000万元的,其股票应终止上市。 (三)增加审计意见类型指标 上市公司最近一个会计年度的财务会计报告被会计师事务所出具否定意见或者无法表示意见的,对其股票实施退市风险警示。 上市公司的股票因前述事项被实施退市风险警示后,公司最近一个会计年度的财务会计报告被会计师事务所出具否定意见或者无法表示意见的,其股票应暂停上市。. 上市公司的股票因前述事项被暂停上市后,公司最近一个会计年度的财务会计报告被会计师事务所出具否定意见、无法表示意见或者保留意见的,其股票应终止上市。 (四)增加市场交易指标 在本所仅发行A股的上市公司,连续120个交易日通过本所交易系统实现的累计股票成交量低于500万股或者连续20个交易日的每日股票收盘价均低于股票面值的,其股票应终止上市。 在本所仅发行B股的上市公司,连续120个交易日通过本所交易系统实现的累计股票成交量低于100万股或者连续20个交易日的每日股票收盘价均低于股票