业务员欠款回收汇总表

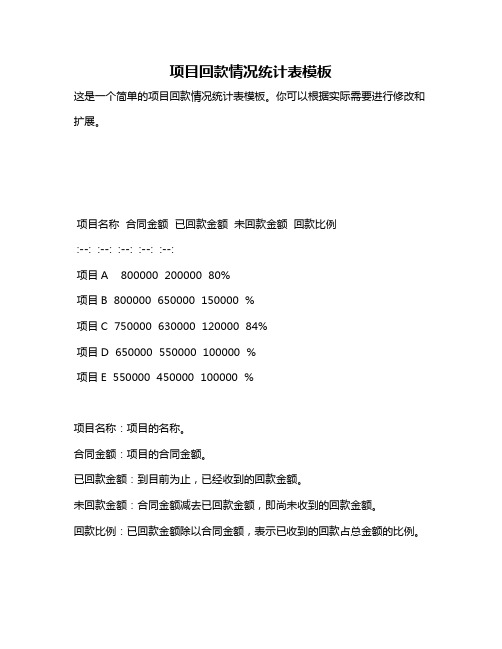

项目回款情况统计表模板

项目回款情况统计表模板

这是一个简单的项目回款情况统计表模板。

你可以根据实际需要进行修改和扩展。

项目名称合同金额已回款金额未回款金额回款比例

:--: :--: :--: :--: :--:

项目A 800000 200000 80%

项目B 800000 650000 150000 %

项目C 750000 630000 120000 84%

项目D 650000 550000 100000 %

项目E 550000 450000 100000 %

项目名称:项目的名称。

合同金额:项目的合同金额。

已回款金额:到目前为止,已经收到的回款金额。

未回款金额:合同金额减去已回款金额,即尚未收到的回款金额。

回款比例:已回款金额除以合同金额,表示已收到的回款占总金额的比例。

你可以根据实际情况添加其他列,例如回款日期、客户信息等,以便更好地跟踪和管理项目回款情况。

应收账款回款统计表模板

应收账款回款统计表模板摘要:一、定义与作用二、应收账款回款统计表的内容三、应收账款回款统计表的制作流程四、应收账款回款统计表的应用与价值正文:一、定义与作用应收账款回款统计表是一种记录企业应收账款回款情况的表格,它详细列出了各客户的回款情况,包括回款金额、回款日期、账龄等信息。

通过应收账款回款统计表,企业可以清晰地了解应收账款的收回情况,及时发现逾期未回款的问题,有利于企业对应收账款的管理和催收。

二、应收账款回款统计表的内容应收账款回款统计表通常包括以下几个部分:1.客户信息:包括客户名称、客户编号、联系方式等。

2.回款日期:记录每笔回款的日期。

3.回款金额:记录每笔回款的金额。

4.账龄:根据回款日期与当前日期计算的账龄。

5.回款方式:记录回款的方式,如现金、转账等。

6.收款人:记录收款人姓名或部门。

三、应收账款回款统计表的制作流程制作应收账款回款统计表的基本流程如下:1.收集数据:收集各客户的回款信息,包括回款日期、回款金额、回款方式等。

2.整理数据:将收集到的数据整理成表格格式,以便于统计和分析。

3.分析数据:根据整理好的数据,分析应收账款的收回情况,如逾期未回款、回款金额等。

4.制作表格:根据分析结果,制作应收账款回款统计表。

5.审核表格:检查应收账款回款统计表的准确性,确保数据的正确性。

6.提交表格:将制作好的应收账款回款统计表提交给相关负责人,以便于企业对应收账款的管理。

四、应收账款回款统计表的应用与价值应收账款回款统计表在企业中具有重要的应用价值,它可以帮助企业:1.及时了解应收账款的收回情况,避免坏账风险。

2.发现回款异常情况,如逾期未回款、回款金额不符等,及时采取措施解决问题。

3.分析客户的回款能力,调整信用政策,提高应收账款的管理水平。

4.监控收款人的工作效率,提高回款工作的效率。

5.为企业决策提供数据支持,如制定催收计划、调整销售策略等。

应收账款回款统计表模板

应收账款回款统计表模板摘要:1.应收账款回款统计表的重要性2.应收账款回款统计表的构成要素3.应收账款回款统计表的填写与分析方法4.应收账款回款统计表在企业管理中的应用5.应收账款回款统计表的实战案例分享正文:一、应收账款回款统计表的重要性应收账款回款统计表是企业财务管理部门根据应收账款回收情况,定期整理和分析的一种财务报表。

它有助于企业及时掌握客户的信用状况、回款进度和逾期情况,从而有效地降低坏账风险,提高资金周转率。

二、应收账款回款统计表的构成要素1.表头:包括报表名称、编制单位、报表日期等基本信息。

2.应收账款总额:反映企业全部应收账款的金额。

3.回款总额:反映企业在统计期间内实际收回的款项总额。

4.回款比例:回款总额占应收账款总额的比例,用以衡量回款效果。

5.逾期账款金额:反映企业未能按约定时间收回的款项金额。

6.逾期账款比例:逾期账款金额占应收账款总额的比例,用以评估企业的信用风险。

7.账龄分析:根据欠款时间长短对回款情况进行分类,以便企业及时采取催收措施。

三、应收账款回款统计表的填写与分析方法1.根据实际业务数据,详细填写各项指标。

2.对比不同时间段的回款数据,分析回款趋势。

3.分析回款比例与逾期比例,评估企业的应收账款管理效果。

4.根据账龄分析,针对性地制定催收策略。

5.结合其他财务报表,全面了解企业的经营状况。

四、应收账款回款统计表在企业管理中的应用1.评估销售部门业绩,为业绩考核提供依据。

2.控制企业应收账款规模,降低坏账损失风险。

3.优化客户结构,调整信用政策,提高回款效率。

4.为企业决策提供数据支持,促进经营活动的持续改进。

五、应收账款回款统计表的实战案例分享1.某企业通过分析应收账款回款统计表,发现销售部门A的回款情况较好,而销售部门B的回款情况较差。

企业可以对销售部门B进行培训和指导,提高其回款能力。

2.某企业在填写应收账款回款统计表时,发现逾期账款比例较高,企业及时调整信用政策,限制欠款时间过长的客户,降低坏账风险。

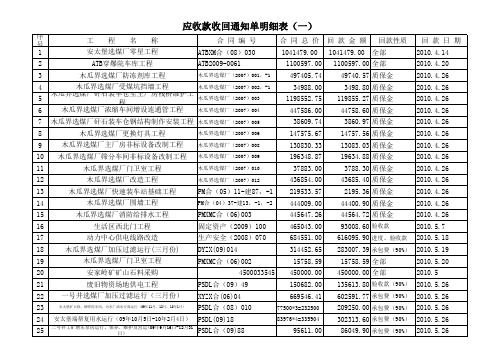

应收款收回通知单明细表

54 一号井选煤厂加压过滤系统运行承包(四月份)XYZX合(06)047 维简费(2010)024 GYGS-05-11-159 GYGS-06-3-32 GYGS-06-4-57 GYGS-06-4-57 GYGS-06-4-57 维简费(2009)023,-1

2#井选煤厂排洪涵抢险应急工程 ATBXM合(09)006 安太堡矿大修、铆焊、洗车间、污水处理厂油 64 PSDL合(08)010 水分离站运行(2009.2.1-2010.1.31) ATB选煤厂皮带综合安全保护工程 65 生产安全(2007)103 木瓜界选煤厂加压过滤运行(6月份) 木瓜界选煤厂加压过滤运行(7月份) 安家岭门卫室及卫生间修缮工程 安家岭办公楼门前美化工程 安太堡矿门卫修缮工程 矿山保卫中心零星修缮工程 安太堡消防队改造工程 山下消防队办公楼维修工程 安太堡矿保卫科改造工程 DYZX合(09)014 DYZX合(09)014 固定资产(2010)038 固定资产(2010)037 固定资产(2010)036 固定资产(2010)035 固定资产(2010)034 固定资产(2010)033 固定资产(2010)032

回 款 金 额

回款性质

回 款 日 期

二号井工矿增压泵房运行、保养、维护及营运(09年9月16日-12月31日)PSDL合(09)88

9561.10 质保金(10%) 2010.5.26 508837.67 承包费(90%) 2010.5.26 276422.89 承包费(90%) 2010.5.26 35409.30 质保金 13845.20 质保金 5486.00 质保金 32167.99 质保金 11500.00 质保金 26052.70 质保金 8274.90 质保金 421404.80 质保金 2010.6.22 2010.6.22 2010.6.22 2010.6.22 2010.6.22 2010.6.22 2010.6.22 2010.6.23

销售回款管理检查表

序号

客户名称

产品/服务

销售金额

回款金额

回款日期

回款状态

1

ABC公司

产品A

$10,000

$8,000

2023-03-15

已回款2XYZ公司产品B$15,000

$12,000

2023-03-20

已回款

3

DEF公司

产品C

$7,500

$6,000

2023-03-25

未回款

4

GHI公司

产品D

$12,000

$9,500

2023-04-01

未回款

您可以根据实际情况,在表格中添加或删除列,以满足您的具体需求。此表格可以用于记录每个客户的销售和回款情况,并帮助您跟踪未回款的款项。您可以使用此表格进行定期检查和更新,以确保及时跟进客户回款情况。

客户欠款欠货汇总表

¥¥¥¥ 360天以上 48.00 3000.00 288.00 43764.00

47100.00

3000.00 3000.00

6000.00

3000.00 3000.00 3000.00

9000.00

3000.00 3000.00 3000.00

9000.00 71100.00

¥¥¥¥ 360天以上

应收帐款帐龄分析

客户名称 欠款日期 截止日期 合同天数 已欠天数 超期(-) 欠款额

安 全 期

1-15天 16-30天

过渡期

31-45天

¥¥¥¥ 危 险 期 ¥¥¥¥ 46-60天 61-90天 91-180天 181-360天

应收帐款帐龄分析

客户名称 欠款日期 截止日期 合同天数 已欠天数 超期(-) 欠款额

安 全 期

1-15天 16-30天

过渡期

31-45天

¥¥¥¥ 危 险 期 ¥¥¥¥ 46-60天 61-90天 91-180天 181-360天

应收帐款帐龄分析

客户名称 欠款日期 截止日期 合同天数 已欠天数 超期(-) 欠款额

安 全 期

1-15天 16-30天

过渡期

31-45天

¥¥¥¥ 危 险 期 ¥¥¥¥ 46-60天 61-90天 91-180天 181-360天

安 全 期

1-15天 16-30天

过渡期

31-45天

¥¥¥¥ 危 险 期 ¥¥¥¥ 46-60天 61-90天 91-180天 181-360天

A 汇总

B B

2357-8-23

2014-5-29 2014-5-29

B 汇总

C C C

2128-10-26

2020年逾期债权回收情况及2021年度债权追收计划汇总表

7

8

9

10

11

12

13

14

15

合计

单位负责人: 备注:1、本表按单个债权进行填报,所填金额保留小数点后2位。

2、“债务单位目前状况”栏需填写债务单位是否存续经营和资产状况等。 3、预计2020年追收计划需填写预计可追回的数额及追收方式等。

部门负责人:

制表人:

附表二

金额单位:万元 预计2021年追收计划

金额

追收方式

2020年新增逾期债权情况及2021年债权追收计划表

填报单位:

序 号

债务单位名称

1

填报日期:

年月日

2020年度新增逾会计核算科目 届满时间 代理律师所

法律诉讼/仲裁、执行情况 起诉时间 当前审理单位 审理阶段 裁定时间

是/否 执行

债务单位 目前状况

2

3

4

5

6

应收账款回款统计表模板

应收账款回款统计表模板应收账款回款统计表是财务管理中的重要工具,用于记录和分析企业收入的情况。

通过统计表的编制,企业可以清晰地了解客户的还款情况,掌握应收账款的回收情况,从而更好地进行资金管理和风险控制。

下面将介绍应收账款回款统计表模板的相关信息。

一、应收账款回款统计表模板结构应收账款回款统计表模板通常包括以下几个方面的信息:1.客户信息:记录客户的名称、联系方式等基本信息,便于对不同客户的回款情况进行统计和分析。

2.应收账款信息:记录每个客户的应收账款金额和回款金额,包括已回款金额和未回款金额。

可以按照不同的时间段进行统计,比如每月、每季度或每年。

3.回款率统计:计算每个客户的回款率,即已回款金额占应收账款金额的比例。

可以按照客户和时间段进行统计分析,了解不同客户的回款情况和变化趋势。

4.逾期款项:记录逾期未回款的金额和时间,便于及时采取措施进行催款和风险控制。

5.回款分析:分析回款情况的原因和影响因素,比如客户信用状况、行业经济环境、市场竞争等。

通过回款分析,可以找出影响回款率的问题,并制定相应的对策和措施。

二、应收账款回款统计表模板的使用方法1.收集数据:及时收集和整理客户的应收账款和回款信息,包括金额、时间和付款方式等。

可以通过企业内部的财务系统或软件进行记录和查询,确保数据的准确性和完整性。

2.按时间段统计:根据需要,按照每月、每季度或每年的时间段进行回款统计和分析。

可以制定相应的统计周期和报表要求,比如每月底或每季度末报送回款统计表。

3.对比分析:对不同客户和时间段的回款情况进行对比分析,找出回款率高低的原因和影响因素。

可以进行趋势分析,预测未来的回款情况,为企业的资金管理提供参考和决策依据。

4.制定对策:根据回款统计和分析的结果,制定相应的对策和措施,提高回款率和资金利用效率。

可以采取一些措施,比如优化客户信用管理、加强催款和追账工作、优化收款流程等,以实现应收账款的及时回收。

5.定期报送:按照企业内部的规定和要求,定期报送回款统计表给相关部门和领导,便于他们了解和监控应收账款的回收情况。