非平稳随机信号的参数模型分析方法

8_第五章_非平稳时间序列的随机分析(I)_ARIMA

0 1960

1970

1980

1990

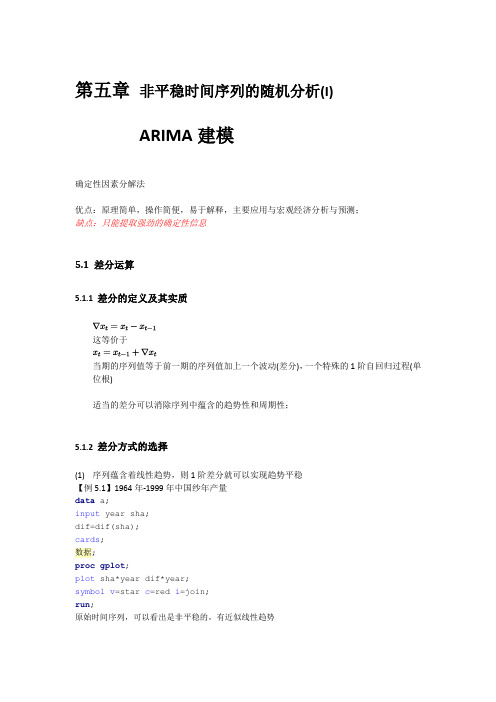

差分后的序列,可以看出已经消除了线性趋势,呈现平稳的随机波动

dif 60

50

40

30

20

10

0

-10

-20

-30

-40 1960

1970

1980

1990

2000

注意,差分后的序列样本少了一个(为什么?)

思考:为什么 1 阶差分可以消除线性趋势?

(2) 序列含有曲线趋势,通常低阶(2 阶或者 3 阶)的差分就可以消除趋势项 【例 5.2】1950-1999 年北京市民用车辆拥有量序列 原始时间序列,有曲线趋势

15

0.21892 |

16

0.00855 |

17

0.05496 |

18

0.01825 |

.

|***********

|

. **|

.

|

.

|*

.

|

. *****|

.

|

.

|*** .

|

. ****|

.

|

.

|*

.

|

.

|**** .

|

.

|*

.

|

. *****|

.

|

.

|*

.

|

.

|*

.

|

. *|

.

|

. ***|

.

|

5.1.2 差分方式的选择

(1) 序列蕴含着线性趋势,则 1 阶差分就可以实现趋势平稳 【例 5.1】1964 年-1999 年中国纱年产量 data a; input year sha; dif=dif(sha); cards; 数据; proc gplot; plot sha*year dif*year; symbol v=star c=red i=join; run; 原始时间序列,可以看出是非平稳的,有近似线性趋势

一种新的非平稳信号分析方法

数字信号处理学号:130080402025学生所在学院:测试与光电工程学院学生姓名:XXX任课教师:李志农教师所在学院:测试与光电工程学院2013年12月13级4班一种新的非平稳信号分析方法——局部特征尺度分解法XXX(南昌航空大学测试与光电工程学院,南昌江西330063)摘要:在研究内禀时间尺度分解(Intrinsic Time-Scale Decomposition,ITD)方法的基础上提出了一种新的自适应时频分析方法——局部特征尺度分解(Local Characteristic-scaleDecomposition,LCD)方法,该方法可以自适应地将一个复杂的多分量信号分解为若干个瞬时频率具有物理意义的内禀尺度分量(Intrinsic Scale Component,ISC)之和。

首先对LCD方法的原理进行了分析,关键词:局部特征尺度分解;时频分析;内禀时间尺度分解;非平稳信号引言经典的傅里叶变换方法只能处理线性和平稳信号,而自然界中的大部分信号是非线性和非平稳的。

由于时频分析方法能同时提供非平稳信号在时域和频域的局部化信息而得到了广泛的应用。

典型的时频分析方法有短时傅里叶变换、Wigner-Wille分布、小波变换等[1]。

但这些方法都有各自的缺点,如窗口傅里叶变换具有固定的时频窗口,Wigner-Wille分布[2-3]存在交叉项干扰,而小波变换则需要事先选择小波基,缺乏自适应性[3]。

这样就出现了自适应时频分析,自适应时频分析方法的特点主要表现在不需要对被分析信号的形态特征或者信息做出预测和限制的前提下,可以在对信号进行分解的过程中根据信号本身的特性自动产生基线信号,从而使得分解结果具有一定的物理意义[4]。

其中,最具代表性的是EMD方法,该方法在定义瞬时频率具有物理意义的内禀模态函数(简称IMF)的基础上,将复杂得多分量信号自适应的分解为若干个IMF分量之和,进一步对每个IMF分量进行希尔伯特变换求出瞬时频率和瞬时幅值,从而得到原始信号的完整的时频分布[5]。

R语言 非平稳序列的随机分析

原序列时序图

差分后序列时序图

.

• 序列蕴含着曲线趋势,通常低阶(二阶或三阶)差分就可 以提取出曲线趋势的影响

.

差分后序列时序图

一阶差分

二阶差分

.

例:差分运算提取1995年1月—2000年12月平均每 头奶牛的月产奶量序列中的确定性信息 • 对于蕴含着固定周期的序列进行步长为周期长度的差分运 算,通常可以较好地提取周期信息

是某个已知函数处理思路尝试寻找一个转换函数使得经转换后的变量满足方差93转换函数的确定原理94常用转换函数的确定对美国1963年4月1971年7月短期国库券的月度收益率序列使用方差齐性变换方法进行分析96对数序列时序图97一阶差分后序列图98白噪声检验延迟阶数lb统计量35807337121082054411821710245299拟合模型口径及拟合效果图100三条件异方差模型1011arch模型将历史波动信息作为条件并采用某种自回归形式来刻画波动的变化通过构造残差平方序列的自回归模型来拟合异方差函数102arch检验

95%置信区间

(x ˆt(3 ) 1.96 V(a e(3 )r),x ˆt(3 ) 1.96 V(a e(3 )r)) (1.6,9 3 .7)5

.

例续:对中国农业实际国民收入指数序列 做为期10年的预测

.

(二)疏系数模型

ARIMA(p,d,q)模型是指d阶差分后自相关最高阶数为p,移 动平均最高阶数为q的模型,通常它包含p+q个独立的未知

除了1阶和4阶偏自相关系数显著大于2倍标准差之外,其他 阶数基本都在2倍标准差内波动。 所以尝试拟合疏系数模型AR(1. ,4)

模型拟合

.

预测

.

.

2000年1月 2000年3月 2000年5月 2000年7月 2000年9月 2000年11月 2001年1月 2001年3月 2001年5月 2001年7月 2001年9月 2001年11月 2002年1月 2002年3月 2002年5月 2002年7月 2002年9月 2002年11月 2003年1月 2003年3月 2003年5月 2003年7月 2003年9月 2003年11月 2004年1月 2004年3月 2004年5月 2004年7月 2004年9月 2004年11月 2005年1月 2005年3月 2005年5月 2005年7月 2005年9月 2005年11月

非平稳信号分析与处理概述

《非平稳信号分析与处理概述》2 时频表示与时频分布本章主要内容:讨论非平稳信号的时-频分析,包括分析的有关概念短时傅立叶变换、Wigner分布及Cohen类分布。

重点是Wigner的性质、Wigner 分布的实现、Wigner分布中交叉项的行为及Cohen分布中核函数对交叉项的抑制等。

时频表示与时频分析的提出分析与处理平稳信号最常用的数学工具是Fourier分析。

它建立了信号从时域到频域变换的桥梁。

它表征了信号从时域到频域的一种整体(全局)变换。

在许多实际应用中,信号大多是非平稳的,其统计量(如均值、相关函数、功率谱等)是时变的,这时采用传统的Fourier变换并不能反映信号频谱随时间变化的情况,需引入新的处理信号的数学工具,时频表示和时频分析是源于考虑信号的局部特性而引入的。

时频表示:用时间和频率的联合函数来表示信号,记作T(t,f)。

时频分析:能够描述信号的能量密度分布的时频表示称为时频分析,记作P(t,f)。

典型的线性时频表示有:短时Fourier变换、小波变化和Gabor变换。

2.1 基本概念1.传统的Fourier变换及反变换:S(f)=s(t)=2.解析信号与基带信号⑴定义(解析信号):与实信号s(t)对应的解析信号(analytic signal)z(t)定义为z(t)=s(t)+jн[s(t)],其中н[s(t)]是s(t)的Hilbert变换。

实函数的Hilbert变换的性质:若x(t)= н[s(t)]则有s(t)=- н[x(t)]s(t)=- н2[x(t)]⑵实的调频信号a(t)cos对应的解析信号为z(t)=a(t)cos+jн[a(t)cos]=A(t)(2.1)⑶任何一个实调幅-调频信号a(t)cos的解析信号若满足一定的条件,就可写成式(2.1)所示的形式。

⑷实窄带高频信号s(t)=a(t)cos[2πf0t+]的解析信号为z(t)=a(t)(2.2)将上式乘以,即经过向左频移f0成为零载频,其结果称为基带信号 z B(t)= a(t)它是解析信号的复包络,也是解析信号的频移形式,因此在时频分析中和解析信号具有相同的性质。

时间序列分析--第五章非平稳序列的随机分析119页PPT

2019/11/25

时间序列分析

ARIMA模型结构

使用场合

差分平稳序列拟合

模型结构

E((Bt))d0x, t Va((B r)t)t2,E(ts)0,st Esxt 0,st

2019/11/25

时间序列分析

ARIMA 模型族

d=0 ARIMA(p,d,q)=ARMA(p,q)

如果该模型中有部分自相关系数j,1 j p 或部分移动平滑系数 k,1kq为零,即原

模型中有部分系数省缺了,那么该模型 称为疏系数模型。

2019/11/25

时间序列分析

疏系数模型类型

如果只是自相关部分有省缺系数,那么该疏系 数模型可以简记为 AR(Ip (1,M ,pm A )d ,,q) p1,, pm为非零自相关系数的阶数

P值 0.0178 0.1060 0.1344

2019/11/25

时间序列分析

拟合ARMA模型

偏自相关图

2019/11/25

时间序列分析

建模

定阶

ARIMA(0,1,1)

参数估计

(1 B )xt4 .99 ( 6 1 0 6 .710B )7t 66

Va(rt)56.48763

(1B )xt 10.26B 6 1 0 3 .33 3B 5 4t97

模型检验

模型显著 参数显著

2019/11/25

时间序列分析

季节模型

简单季节模型 乘积季节模型

2019/11/25

时间序列分析

简单季节模型

简单季节模型是指序列中的季节效应和 其它效应之间是加法关系

共 有 p+d 个 特 征 根 , 其中p个在单位圆

非平稳信号的分析与处理模型

数码相机定位摘要摘要在摘要的写作中一定要花3个小时以上,反复修改,一定要修改修改再修改,修改个10几稿才能过关。

在摘要中一定要突出方法,算法,结论,创新点,特色,不要有废话,一定要突出重点,让人一看就知道这篇论文是关于什么的,做了什么工作,用的什么方法,得到了什么效果,有什么创新和特色。

一定要精悍,字字珠玑,闪闪发光,一看就被吸引。

这样的摘要才是成功的。

非平稳信号分析与处理被广泛用于消噪、特征提取、状态识别、故障诊断等。

一般方法有时域分析、频域分析、时频联合分析。

本文先从统计特性简述非平稳信号的原理,以雷达信号为例研究非平稳信号的形式和特点。

然后对其中时域分析的时变参数自回归(AR)法做了深入研究。

基于经验模式分解法,对非平稳信号做平稳化处理,把非平稳信号分解成几个平稳的固有模式分量,在此基础上建立起我们的时变参数自回归(AR)模型。

分析经验模式分解法中端点不是极值点时对拟合包络线的误差影响。

对局部极值点集做平稳处理后,建立自回归(AR)模型,预测出端点附近的临近一个局部极值点,然后再做拟合和分解,削弱端点效应。

对模型的各项参数进行了检验和灵敏度分析,得到扩展维数对模型的阶数没有太大影响,并且模型阶数到达某一值后,阶数的增加不减小模型的误差。

最后分析评价模型对非平稳信号的分析和处理,提出了GM(1,1)对短数据信号的改进。

关键词:经验模式分解、时变参数自回归(AR)模型、功率谱、端点效应目录摘要 (1)1问题重述 (3)2问题分析 (3)3模型假设 (4)4符号说明 (4)5模型的建立与求解 (4)5.1问题一 (4)5.2问题二 (5)5.2.1模型一的准备 (5)5.2.2模型一的建立 (5)5.2.3模型一的仿真分析 (9)5.3模型二 (11)5.3.1建立模型二的基本步骤 (11)5.3.2去除端点效应的必要性分析 (12)6模型的检验 (14)7模型的灵敏度分析 (15)8模型评价与改进 (15)8.1模型的分析评价 (15)8.2模型改进 (15)9模型的应用前景 (16)10参考文献 (16)附录 (17)1问题重述信号的分析与处理是信息科学中发展最为迅速的学科之一。

非平稳信号分析

教学内容:

信号的时-频表示方法 短时傅立叶变换 分数傅立叶变换 Wigner分布与广义双线性时频分布 小波分析和应用

对学习者的要求

三个基本要求:

掌握时频分析的基本思想 熟悉处理非平稳信号的基本方法 能将非平稳信号分析方法应用在实际工作

中。

非平稳信号分析介绍:

信号是什么? 信号分析的任务是什么? 什么是非平稳信号? 用什么方法来分析和处理非平稳信号?

几乎处处收敛:

fn (x) f0 (x),

a.e

即:A {x fn(x)不收敛与f0(x)}是一个零测集。

控制收敛定理

假定fn (x) f (x)几乎处处,如果 fn (x) g(x) 对于所有的n成立,那么f (x)可积,并且

f (x)dx lim n

fn (x)dx

Fubili定理

随机过程x(t),t T表征的随机信号

称为(严格)平稳随机信号。

平稳信号与非平稳信号:

广义平稳随机信号

若随机信号x(t),t T满足: (1) Ex(t) m 常数

(2) E | x(t) |2

(3) Rx[t1, t2 ] Rx (t1 t2 ) 称为广义(二阶)平稳随机信号。

缺点:hn (x)不是连续函数。

基础知识:

群 一个集合X,在这个集合上有一个被称作

乘法的内部运算。且满足:

(1)结合律 (xy)z x( yz) x, y, z, X

(2)存在恒等元e X,使 xe ex x x X

(3)对任意的x X , 存在x的逆元x1,使 x1x xx1 e

Fourier级数在给定点发散。

对Fourier变换理论的修正:

修正对函数的要求,并找出适合于Fourier级 数理论的活动类。

第6章非平稳序列的随机性分析

ARIMA 模型族

d=0

ARIMA(p,d,q)=ARMA(p,q)

p=0 ARIMA(p,d,q)=IMA(d,q)

q=0

ARIMA(p,d,q)=ARI(p,d) d=1, p=q=0 ARIMA(p,d,q) = random walk model

随机游动模型---Random Walk

若时间序列{Xt}有下列模型,则称{Xt}为随机游动 序列 2

X t X t 1 t , t ~ WN 0,

模型产生典故:

Karl Pearson(1905年7月)在《自然》杂志上提问:假如有个 醉汉醉得非常严重,完全丧失方向感,把他放在荒郊野外, 一段时间之后再去找他,在什么地方找到他的概率最大呢? Lord Rayleigh在1905年8月对此问题做出了解答。

随机游走模型是有效市场理论的核心。

随机游动模型---Random Walk

X t X t 1 t , t ~ WN 0, 2

随机游走过程的均值为零,方差为无限大

X t X t 1 t t t 1 X t 2 t t 1

(1 B) xt (1) C x

p p i 0

p

i p t i

k步差分: k xt xt xt k 1 Bk xt

差分举例

时刻t : 序列xt : xt 1 B xt :

2 3

1 2 3

4

5

6

7

8

9

10

1 4 9 16 25 36 49 64 81 100 / 3 5 7 9 11 13 15 17 19 / / / 2 / 2 0 2 0 2 0 2 0 2 0 2 0 2 0 36

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

信号分析与处理已受到很大重视 并广泛应用于雷达 声

在平稳随机过程情况下 参数模型法主要是先根据过

纳 通信 自动化 地球物理 航天工程 生物医学 天 程的先验信息或一些假定建立一个准确模型来表征所给定

文 振动工程等许多工程领域 产生了明显的作用 但实 采样数据的过程或选择一个较好的近似实际的模型 其次

比 时变参数模型法可以进一步提高参数估计的精确度

4.1 时变参数 AR 模型法

设零均值 p 阶时变参数 AR 模型为

3 式中 et — — 平稳白噪声过程1 零均值 方差为σ 2

对描述非平稳随机过程的时变参数模型 其时变参数

现已研究出一些估计方法 最简单的一种方法是当过程 xt 不是远非平稳时 由于时变参数变化比较平滑 可用自适

Keywords AR model Time-varying AR model Time-varying ARMA model Piecewise stationary AR model Non-stationary random signal

1 引言

随机信号分为平稳的和非平稳的两种 其中平稳随机

参数模型分析的参数模型法 并按次序予以阐述

剔除后 就可用平稳随机信号模型 AR MA 与 ARMA

模型 来研究

处理这类非平稳随机信号的方法可分为两大类 一类

是剔除法 如自回归综合滑动平均 ARIMA 模型法 季

节性模型法 x-11 法[9]等 它是通过某些处理方法剔除 dt 的变化趋势 经处理后的过程{st} 可认为是平稳随机的 按平稳随机过程来研究 该方法建模简单 但不能得到趋

ZHANG Hai-yong LI Kan

(Dalian Naval Academy Dalian 116018 China)

Abstract Analysis and processing of the non-stationary random signals is a research hot spot nowadays. In this paper, the analytical methods for the non-stationary random signals based on parameter models, such as adaptive AR spectral analysis, analysis of the non-stationary random signals as the stationary random signals, time-varying parameter model and parameter model based on non-parameter model analysis are studied, and the latest progress of this frontier is reviewed. At the end of the paper, some problems yet to be studied are addressed.

大可能的段数 每段可以用参数未知的一组假设的模型来

描述 数据与参数密度函数一致 需要解决的问题有 分

段的段数 各段之间的分界点 选择各段平稳随机信号参

数模型 文献[7]采用贝叶斯法对此问题进行了研究 导出

了一个关于分段数 各段 AR 模型阶数和各段之间分界点

的优化方程 这种方法不需要设置任何门限 可适用于许

谱 对非平稳随机信号 在短数据序列段内可认为是平稳

即非平稳随机信号 并将这两种时变信号统称为非平稳信 随机的 故可用自适应 AR 谱分析法[5 6]来研究

号 时变参数模型法及周期性平稳随机信号分析法 [3 4]

设平稳随机信号为

等 已成为当前国内外学术界的研究热点之一 本文主要 讨论非平稳随机信号的参数模型分析方法 并将其分为如

收稿日期 2002-01-31 修订日期 2002-08-02 作者简介 张海勇(1966–) 男 副教授 博士 主要研究方向为非平稳信号的分析与处理 通信信号处理 作战指挥等

万方数据

第3期

非平稳随机信号的参数模型分析方法

•387•

无约束最小二乘法等 其中以最后一种方法所得的谱估计 性能最好 可以避免出现谱峰偏移和谱线分裂现象

万方数据

•388•

系统工程与电子技术

2003 年

的 AR 模型法 Cadzow 的 ARMA 模型法 Burg 法及 Prony

法等扩展为时变参数模型情况 Grenier 采用的方法是将模

型中的时变参数用一些基函数的加权和来近似 从而可将

线性非平稳时变问题转化成为线性平稳时不变问题 而且

与假设在一段时间间隔上信号是平稳的参数估计方法相

势项的具体形式 不便于进行系统分析 它适用于预测目

的 ARIMA 模型法是用二项式差分 (1− B)d 消除非平稳随

机信号中的多项式趋向 当采用一阶差分尚不能使其成为

平稳随机信号时 还需采用高阶差分 ARIMA 法不适用于

含有周期趋向的情况 季节性模型法仅适用于含有周期趋

向的方差平稳随机信号的处理 它用季节性差分算子来消 除非平稳随机信号中的周期性趋向 但由于疏系数这一特 点 模型阶次较高 建模过程相当繁琐 这种方法必须预 先知道趋向性的周期 x-11 方法是采用数值滤波的方法得 到非平稳随机信号中的趋向性序列 能更准确地逼近趋向 性曲线 它适用于处理周期已知的情况 在数值滤波过程 中 其 4 个滤波器中各系数的取值均由经验确定 因此 这种方法的成功应用还依赖于数据处理人员的经验 另一 类是提取法 它设法求出 dt 的拟合形式 如逐步回归法 GM(1 1)法 GM(2 1)法[9]等 根据观测数据来估计 dt 然后对残差{εt = xt − dˆt} 进行分析 该残差序列可认为是平 稳随机的 按平稳随机过程分析的处理手段 得出 εt 的适 宜模型 于是 dˆt + εt 就作为对 xt 的估计 与剔除法相比 该方法能得到趋势项的具体形式 便于进行系统分析和研 究 但其建模过程比较复杂 当趋势项结构比较单一时 可采用比较简单的方法提取趋势项 如 当趋势项为线性 趋势 幂函数趋势时 可采用线性最小二乘法估计趋势项 参数 当趋势项为指数增长或指数衰减趋势时 可采用 GM(1 1)模型来描述[9,11] 当趋势项为变幅值的周期振荡 趋势时 可采用 GM(2 1)模型来描述 但当趋势项结构比 较复杂 很难判断其具体形式时 只能采用逐步回归方法 提取趋势项 这时建模过程相当繁琐

则其求解就变成了一个同时进行状态和参数估计的复杂非

线性问题

第三种方法是将时变参数近似地作为一些已知函数的

加权和 这种想法最先是由 T S.Rao[14]提出的 他将时变参

数用二阶展开式来代替 即

ai (t)

=

ai0

+tai1

有一类非平稳随机信号 仅均值是随时间变化的确定

性函数 而其方差是不随时间变化的 故称其为方差平稳

随机信号 这类信号的分析与处理在预测和控制领域中已

得到广泛应用[9 10] 方差平稳随机信号 xt 可描述为

xt = dt + st

2

式中 dt — — 随时间变化的均值函数 也称为趋势项 st —

— 零均值的平稳随机信号 对 xt 通过某些处理方法 将 dt

上述方法都不是处理这类非平稳随机信号的一般方 法 而且有的方法还必须具备一些先验知识 信号分解 法[12]是一种新的处理方差平稳随机信号的方法 它是通过 某种信号分解算法 获得方差平稳随机信号的趋势项序列 其余部分便是方差平稳随机信号中剔除趋向性后的零均值 的平稳随机信号 它可用平稳随机信号模型来研究 该方 法简单 通用 无需趋势项的任何先验知识 是处理这类 信号的一般方法 该方法得到的趋向性序列能更准确地逼 近非平稳随机信号的趋向性曲线 如果需要趋势项的确切 函数关系式 则可对趋向性序列进行插值计算 在应用信 号分解方法时 边界效应将出现在数据的两端 如果边界 效应处理得不好 可能会破坏待处理数据 因此加强信号 分解算法的研究是很有意义的

平稳随机过程的参数模型是常参数模型 特别适用于

上 其中一些分支 如信号的时频表示法 包括 Gabor 展 短数据序列的谱估计 可获得高的谱分辨率 当数据序列

开 时频分布 小波分析 局域波分析[1 2]等 它们既可 是沿整个信号序列滑动而得时 就形成信号的自适应 AR

用于研究确定性时变信号 也可用于研究随机时变信号

应算法 梯度算法 最小二乘算法等 来计算 若时变参

数变化非常快 则自适应算法将不能跟踪参数变化而失效

另一种方法是当参数按马尔可夫方式变化时 时变参

数可看成是随机的 作为一个由噪声激励的有限阶时不变

线性系统的随机输出 如果已知马尔可夫模型的参数 时

变参数的估计就简化为马尔可夫状态估计 可用卡尔曼滤

波器来求解 如果状态转移矩阵与噪声协方差矩阵未知

∑ x(n) = ai x(n − i) + e(n)

1

式 中 e(n) — — 平 稳 白i=1 噪 声 过 程 对 模 型 参 数

下几类 自适应 AR 谱分析法 可化为平稳随机情况处理

ai (i = 1,2,L ,M ) 的估计方法主要有 自相关函数法 莱文

的非平稳随机信号的分析方法 时变参数模型法及基于非 森递推法 Burg 递推法 前向无约束最小二乘法及前后向

第 25 卷 第 3 期

系统工程与电子技术 Systems Engineering and Electronics

Vol.25 No.3, 2003

文章编号 1001-506X 2003 03-0386-05

非平稳随机信号的参数模型分析方法

张海勇 李 勘

海军大连舰艇学院 辽宁 大连 116018

摘 要 非平稳随机信号的分析与处理是近年来新兴的重要领域 分别从自适应 AR 谱分析法 可化为平 稳随机情况处理的非平稳随机信号的分析方法 时变参数模型法以及基于非参数模型分析的参数模型法等几个 方面综述了非平稳随机信号参数模型分析方法的发展现状 评述了这一前沿领域的最新进展 最后指出了这一 领域需进一步研究的有关问题