第10章国际融资业务国际金融实务南开大学,刘玉操

国际金融实务162《国际金融实务》教学大纲1.1 162教学大纲

《国际金融实务》课程教学大纲课程编号:01422制定单位:金融学院制定人(执笔人):杨玉凤审核人:金融学院学术委员会制定(或修订)时间:2017年2月18日江西财经大学教务处《国际金融实务》课程教学大纲一、课程总述二、教学时数分配三、单元教学目的、教学重难点和内容设置第一章外汇交易基础知识概述【教学目的】1.了解外汇交易惯例。

2.掌握外汇交易的主要战略与技巧。

3.了解外汇交易的组织与管理。

【教学内容】1.1外汇交易惯例简要介绍外汇交易惯例。

1.2外汇交易战略与技巧阐述外汇交易市场的主要战略与技巧。

1.3外汇交易的组织与管理简介外汇交易的组织与管理。

第二章即期外汇交易【教学目的】1.了解即期外汇交易的概念及其交割日的三种情况。

2.了解即期外汇交易的程序,掌握报价惯例和报价技巧。

3.熟练掌握交叉汇率的计算。

4.熟练掌握直接套汇和间接套汇的计算。

【重点难点】即期外汇交易的程序、报价惯例和报价技巧;交叉汇率计算的三种情况;间接套汇的计算。

【教学内容】2.1 即期外汇交易的含义简介即期外汇交易的概念,掌握即期交割日的三种情况。

2.2即期外汇交易的程序主要从银行同业交易角度介绍即期外汇交易的询价、报价、成交、证实、交割等环节。

2.3 交叉汇率的计算举例说明交叉汇率计算的三种情况。

2.4 即期外汇交易的运用举例说明即期外汇交易在套汇和投机中的运用。

第三章远期外汇交易【教学目的】1.了解远期外汇交易的含义及其交割日的不同情况;2.掌握远期外汇交易的程序;3.掌握远期外汇交易的实际应用。

【重点难点】远期外汇交易交割日的不同情况;远期汇率的计算,包括规则起息日的远期汇率、择期交易的远期汇率和零星交易的远期汇率;远期外汇交易应用的多种情况。

【教学内容】3.1远期外汇交易的含义与分类简介远期外汇交易的含义,分析远期外汇交易交割日的确定。

3.2远期外汇交易的程序从银行同业交易角度介绍远期外汇交易的程序。

3.3远期汇率的计算举例说明不同远期汇率的计算。

2020年智慧树知道网课《国际金融(南开大学)》课后章节测试满分答案

第一章测试1【单选题】(1分)下面关于国际收支平衡表的表述的是()A.反映的是一定时期内的B.反映的是经济交易记录C.反映的是一个国家或地区与世界其他国家或地区D.反映的是公民与非公民之间的2【单选题】(1分)根据IMF规定当证券投资中拥有非居民企业股权达到多少比例时就应该作为直接投资()A.30%B.25%C.10%D.50%3【单选题】(1分)国际收支平衡表中贷方记录()A.资产(资源)持有量的增加B.负债减少C.资产(资源)持有量的减少D.我国居民持有美元的增加4【多选题】(2分)下列属于法人居民的是()A.在本国从事经济活动不满一年的企业B.在本国从事经济活动的非盈利团体C.在本国从事经济活动超过一年的企业D.在本国从事经济活动的各级政府机构5【多选题】(2分)根据《国际收支与国际投资头寸手册》(第六版)下列关于经常账户表叙述正确的是()A.经常账户有时也被称作经常项目B.经常账户包括商品与服务、初次收入和二次收入C.它反映了一国与他国之间的实际资产的流动D.经常账户分为商品、服务、收入和经常转移6【多选题】(2分)下列关于综合差额表述正确的是()A.国际收支平衡表中,如果在官方储备上面划一条线,则所有线上的项目的差额为综合差额B.包括经常账户与资本金融账户中的资本转移、直接投资、证券投资、金融衍生品与雇员股票期权、其他投资所构成的余额C.当综合差额为盈余时,就要通过减少官方储备来平衡D.它能衡量一国官方通过变动官方储备来弥补的国际收支不平衡7【判断题】(1分)居民不同于公民,公民是一个经济概念,而居民则是一个法律概念。

A.对B.错8【判断题】(1分)官方外交使节、驻外军事人员等应算为所在国的居民。

A.错B.对9【判断题】(1分)国际收支统计要求进出口货值均按离岸价格记录。

A.错B.对10【判断题】(1分)单向转移分为经常转移和资本转移。

A.错B.对第二章测试1【单选题】(1分)贸易外汇,是指通过下列哪项取得的外汇()A.汇回投资收益B.货物出口C.侨汇D.对外提供劳务2【单选题】(1分)即期外汇,又称现汇,是指在买卖成交后的第几个营业日内办理交割手续的外汇()A.7B.1C.2D.33【单选题】(1分)下列不属于我国持有的外汇的是()A.美元B.美国国债C.黄金D.日元4【多选题】(2分)狭义外汇主要包括()A.银行汇票(外币票据)B.在国外银行的外币存款C.以外币表示的有价证券D.支票(外币票据)5【多选题】(2分)关于远期汇率与升水和贴水的计算,以下描述正确的是()A.在间接标价法下:远期汇率贴水时:远期汇率=即期汇率+贴水B.在直接标价法下:远期汇率贴水时:远期汇率=即期汇率—贴水C.在直接标价法下:远期汇率升水时:远期汇率=即期汇率+升水D.在间接标价法下:远期汇率升水时:远期汇率=即期汇率—升水6【多选题】(2分)按衡量货币价值角度,汇率可以划分为()A.名义汇率B.实际汇率C.有效汇率D.市场汇率7【判断题】(1分)根据外汇的来源不同,可将外汇划分为贸易外汇和非贸易外汇。

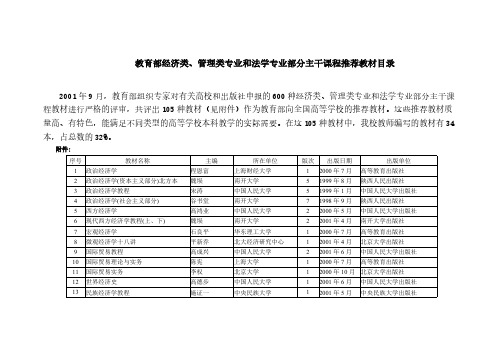

教育部经济类、管理类专业和法学专业部分主干课程推荐教材目录-推荐下载

教育部经济类、管理类专业和法学专业部分主干课程推荐教材目录2001年9月,教育部组织专家对有关高校和出版社申报的600种经济类、管理类专业和法学专业部分主干课程教材进行严格的评审,共评出105种教材(见附件)作为教育部向全国高等学校的推荐教材。

这些推荐教材质量高、有特色,能满足不同类型的高等学校本科教学的实际需要。

在这105种教材中,我校教师编写的教材有34本,占总数的32%。

附件:序号教材名称主编所在单位版次出版日期出版单位1政治经济学程恩富上海财经大学12000年7月高等教育出版社2政治经济学(资本主义部分)北方本魏埙南开大学51999年8月陕西人民出版社3政治经济学教程宋涛中国人民大学51999年1月中国人民大学出版社4政治经济学(社会主义部分)谷书堂南开大学71998年9月陕西人民出版社5西方经济学高鸿业中国人民大学22000年5月中国人民大学出版社6现代西方经济学教程(上、下)魏埙南开大学22001年4月南开大学出版社7宏观经济学石良平华东理工大学12000年7月高等教育出版社8微观经济学十八讲平新乔北大经济研究中心12001年4月北京大学出版社9国际贸易教程高成兴中国人民大学22001年6月中国人民大学出版社10国际贸易理论与实务陈宪上海大学12000年7月高等教育出版社11国际贸易实务李权北京大学12000年10月北京大学出版社12世界经济史高德步中国人民大学12001年6月中国人民大学出版社13民族经济学教程施证一中央民族大学12001年5月中央民族大学出版社14统计学贾俊平中国人民大学12000年6月中国人民大学出版社15统计学潘皓西南财经大学22000年1月西南财经大学出版社16统计学徐国祥上海财经大学12000年7月高等教育出版社17计量经济学(附习题集)于俊年对外经济贸易大学12000年6月对外经济贸易大学出版社18计量经济学赵国庆中国人民大学12001年2月中国人民大学出版社19现代公司制度概论徐茂魁中国人民大学12001年5月中国人民大学出版社20经济管理专业英语戴贤远北京师范大学22000年8月北京大学出版社21基础经济管理专业英语戴贤远北京师范大学11998年3月北京大学出版社22财政学蒋洪上海财经大学12000年7月高等教育出版社23当代西方财政学刘宇飞北京大学12000年7月北京大学出版社24中国税制教程杨秀琴中国人民大学11999年12月中国人民大学出版社25国际税收朱青中国人民大学12001年2月中国人民大学出版社26货币银行学戴国强上海财经大学12000年7月高等教育出版社27货币银行学姚遂中央财经大学11999年1月中国金融出版社28商业银行业务与经营庄毓敏中国人民大学11999年11月中国人民大学出版社29现代商业银行业务教程马丽娟中央财经大学12000年8月中国经济出版社30投资银行理论与实务黄亚钧复旦大学12000年7月高等教育出版社31证券投资学霍文文上海财经大学12000年7月高等教育出版社上海社会科学出版社32证券投资学吴晓求中国人民人学12000年1月中国人民大学出版社33保险学许谨良上海财经大学12000年7月高等教育出版社上海社会科学出版社34保险学张洪涛中国人民大学12000年11月中国人民大学出版社35再保险胡炳志武汉大学11998年7月中国金融出版社36保险营销学——理论、销略、实务郭颂平南开大学12001年8月中国金融出版社37国际金融学裴平南京大学21998年10月南京大学出版社38国际金融实务刘玉操南开大学12001年6月东北财经大学出版社39国际结算学贺培中央财经大学12000年7月中国财政经济出版社40市场营销学教程李强中国国际期货集团22001年2月东北财经大学出版社41市场营销学温燕萍广东省委党校32001年6月华南理工大学出版社42现代市场营销学吴泗宗同济大学12000年9月同济大学出版社43国际市场营销学王秀村北京理工大学12000年1月北京理工大学出版社44人力资源管理教程张一弛北京大学11999年9月北京大学出版社45国际企业人力资源管理赵曙明南京大学11998年8月南京大学出版社46管理学芮明杰复旦大学12000年7月高等教育出版社47管理学(通用管理系列)王风斌中国人民大学12000年11月中国人民大学出版社48现代项目管理刘荔娟上海财经大学11999年8月上海财经大学出版社49工业企业管理鲍学曾中央财经大学32000年1月东北财经大学出版社50公共政策学郑传坤西南政法大学12001年5月法律出版社51管理信息系统宋远方中国人民大学11999年12月中国人民大学出版社52社会保障概论孙光德中国人民大学12000年6月中国人民大学出版社53电子商务成栋中国人民大学12001年3月东北财经大学出版社54组织行为管理李剑锋中国人民大学12000年12月中国人民大学出版社55行政管理学概论{第2版)张国庆北京大学22000年8月北京大学出版社56会计学原理吴水澎厦门大学22000年2月辽宁人民出版社57会计学基础魏振雄中央财经大学11999年2月中国社会科学出版社58会计学陈信元上海财经大学12000年10月上海财经大学出版社59会计学赵德武西南财经大学22000年6月西南财经大学出版社60中级财务会计王君彩中央财经大学11999年3月经济科学出版社61国际会计学徐经长中国人民大学11999年9月中国人民大学出版社62成本会计学欧阳清东北财经大学11999年9月东北财经大学出版社63管理会计学李苹莉北京工商大学11998年12月经济科学出版社64管理会计学朱海芳中南财经政法大学12000年10月中国财政经济出版社65企业财务学土斌北京工商大学11998年8月经济科学出版社66审计学原理李风鸣南京审计学院22000年1月中国审计出版社67初级会计学朱小平中国人民大学21998年10月中国人民大学出版社68财务会计学戴德明中国人民大学21998年12月中国人民大学出版社69财务管理学荆新中国人民大学21999年3月中国人民大学出版社70成本会计学于富生中国人民大学21999年2月中国人民大学出版社71管理会计学孙茂竹中国人民大学21999年4月中国人民大学出版社72审计学耿建新中国人民大学21999年2月中国人民大学出版社73计算机会计学张瑞君中国人民大学21999年4月中国人民大学出版社74高级会计学阎达五中国人民大学21998年12月中国人民大学出版社75旅行社经营与管理杜江北京第二外国语学院12001年8月南开大学出版社76旅游心理学刘纯上海大学12000年9月南开大学出版社77旅游经济学罗明义云南省旅游局11998年11月南开大学出版社78旅游学概论(修订版)李天元南开大学42000年8月南开大学出版社79法理学教程葛洪义西北政法大学12000年3月中国法制出版社80外国法制史由嵘北京大学12000年6月北京大学出版社81中国法制史张晋藩中国政法大学11999年1月中国政法人学出版社82外国宪法韩大元中国人民大学12000年7月中国人民人学出版社83行政法与行政诉讼法张正钊中国人民大学11999年12月中国人民大学出版社84法学专业英语教程(第一册)夏国佐复旦大学11999年8月中国人民大学出版社85法学专业英语教程(第二册)夏因佐复旦大学12000年5月中国人民大学出版杜86法学专业英语教程(第三册)夏国佐复旦大学12000年11月中国人民大学出版社87刑法学(上、下编)高铭喧中国人民人学11999年1月中国法制出版社88中国刑法论(第2版)杨春洗北京大学21998年9月北京大学出版社89民事诉讼法江伟中国人民大学12000年3月中国人民人学出版社90刑事诉讼法程荣斌中国人民大学11999年10月中国人民大学出版社91刑事诉讼法学陈光中中国政法大学西南政法大学22000年5月中国政法大学出版社92刑事诉讼法学王国枢北京大学21998年4月北京大学出版社93保险法学魏华林武汉大学11998年11月中国金融出版社94婚烟家庭法杨大文中国人民大学12000年8月中国人民大学出版社95金融法教程刘定华湖南大学11999年4月中国金融出版社96经济法(第3版)杨紫煊北京大学12001年3月北京大学出版社97劳动法关怀中国人民大学12001年3月中国人民大学出版社98民法学原理(修订第2版)张俊浩中国政法大学32000年10月中国政法大学出舨社99票据法教程(第2版)王小能北京大学22001年7月北京大学出版社100企业和公司法史际春中国人民大学12001年3月中国人民人学出版社101商法学覃有土中南财经政法大学11999年12月中国政法大学出版社102税法原理(第2版)张守文北京大学22001年5月北京大学出版社103知识产权法吴汉东中南财经政法大学11999年8月中国政法大学出版社104国际经济法学(第2版)陈安厦门大学22001年4月北京大学出版社105围际私法赵相林中国政法大学12000年1月中国政法大学出版社。

套汇、套利与外汇调整交易 国际金融实务课件(南开大学刘玉操)PPT

3个月远期头寸

+USD500 -USD700

6个月远期头寸

+USD200 -USD200 +USD200

3个月对6个月掉期

+USD200

-USD200

本章习题

关键概念: 套汇交易 套利交易 复习思考:

1. 2. 简述套汇交易的过程及对汇率的影响。 试述利率评价说在套利交易中的具体运用。

抛补套利

非抛补套利

外汇调整交易

3.

利用间接套汇原理计算:某日,纽约外汇市场上USD1=DEM1.9200/80,法兰 克福外汇市场上

GBP1=DEM3.7790/00,伦敦外汇市场上:GBP1=USD2.0040/50。现以10万美 元投入外汇市场,套汇结果如何?

1.

现有美国货币市场的年利率为12%,英国货币市场的年利率为8%,美元对英镑 的即期汇率为GBP1=USD2.0010,一投资者用8万英镑进行套利交易,计算美 元贴水20点与升水20点时,该投资者的损益情况。 请解释银行头寸的组成部分。 外汇银行对敞口头寸进行调整时主要采取哪两种方式,请详细说明。

3.2.2 套利交易举例

1. 套利可行性分析

• 假设美国货币市场上3个月定期存款利率为 8%,英国货币市场上3个月英镑定期存款年 利率年为12%。如果外汇行市为即期汇率 GBP1=USD1.5828,3个月掉期率为贴水 GBP1=USD0.0100。将英镑对美元的贴水率 换算成年率,与利率差(4%)进行比较: (0.01/1.5828)×(12/3)=2.53%<4%, 说明市场失衡,套利可能性存在,由于英镑 的贴水率小于正利差,所以可以通过套利获 益。

2. 3.

3.2.2 套利交易举例

2. 套利步骤

国际金融实务课程论文

国际金融实务课程论文探讨金融创新对经济的影响---从金融危机看金融衍生品组长姓名吴迪组员信息详见论文说明院系名称国际商学部专业名称金融学班级 09级03班指导教师张德新完成时间 2011年10月6日论文说明组长:吴迪,0920050054成员:范天祎,0920060022王珩,0920010243王月秀,0920050052探讨金融创新对经济的影响---从金融危机看金融衍生品内容摘要:2008年席卷全球的金融危机源于次贷和复杂证券化等金融创新。

金融业自从创立那一天起,金融创新就从来没有停止过。

从信贷消费到期货期权等金融衍生品,再到复杂的CDO\CDS等等,这些金融创新的作品推动了经济发展,但同时给经济系统带来了非常大的不确定性,增加了系统中的系统性风险。

金融创新的目的是促进经济的发展,但是创新是有风险的,你不知道这个未知的事物会不会朝着你期望的方向发展,因此,对这些新生事物的监管成为重中之重。

关键词:金融创新、金融衍生品、金融危机、信贷消费、金融监管目录1金融创新的历史 (1)1.1信贷消费的出现 (1)1.2债权转让交易的出现 (1)1.3期货交易的诞生 (1)2金融衍生品的发展 (1)3金融创新对经济的影响 (2)3.1促进作用 (2)3.2抑制作用 (3)4金融创新的未来和衍生品的发展趋势 (3)5参考文献 (4)1金融创新的历史1.1信贷消费的出现早在19世纪中期,美国就出现了信贷消费。

1856年,美国胜家缝纫机公司率先提出了分期付款的消费模式,消费者可以用全价的一小部分作为首付,并取得机器的使用权,然后在未来每周支付固定的数额,直到全部付清以取得机器的所有权。

这使得消费者不必再为高额的价格而发愁。

信贷消费的消费模式一方面促进了这些制造业企业的发展,提供了更多的需求;另一方面也增强了消费者的消费能力,改善了消费者的生活条件。

1.2债权转让交易的出现信贷消费产生以后,在20世纪20年代以前,商家们自己处理债务。

外汇交易原理与实务

“外汇"一词的最初含义就是上述这种国际汇兑的金融活动。 具体地说,外汇是指人们通过特定的金融机构(如外汇银行),把一种货币兑换成另一种货币,并借助于某种适当的金融工具,对国际 之间的债权债务进行清偿结算,从而把资金从一国转移到另一国 的国际汇兑行为。这是外汇的动态含义°

二、 外汇的静态含义

随着国际汇兑活动的开展,人们通常也把清偿结算国际之间 的债权债务进行国际汇兑时所凭借的金融工具和支付手段称为外 汇。这是狭义的静态外汇的含义。具体地说,狭义的静态外汇是 指以外币表示的用于国际结算的支付手段。从这个意义上说,只有存放在国外银行的外币存款,以及索取这些国外银行存款的各 种外币票据和外币凭证才构成外汇。例如,在国外银行的存款凭 证,以外币表示的汇票、支票、本票、电汇凭证等才是外汇;而以外 币表示的有价证券,如外国公司债券、外国国库券、外国股票等,以 及暂时存放在持有国境内的外币现钞都由于不能直接用于国际支 付而不能视为外汇.银行持有的外币现钞也不是外汇,必须把这 些外汇现钞运回其发行国或境外的外币市场(如我国香港)出舍, 变为在国外银行的存款才能用于国际结算,才是狭义的外汇。

第四节远期利率协议交易225

第十章外汇风险管理

国际金融实务(第3版)实务题答案

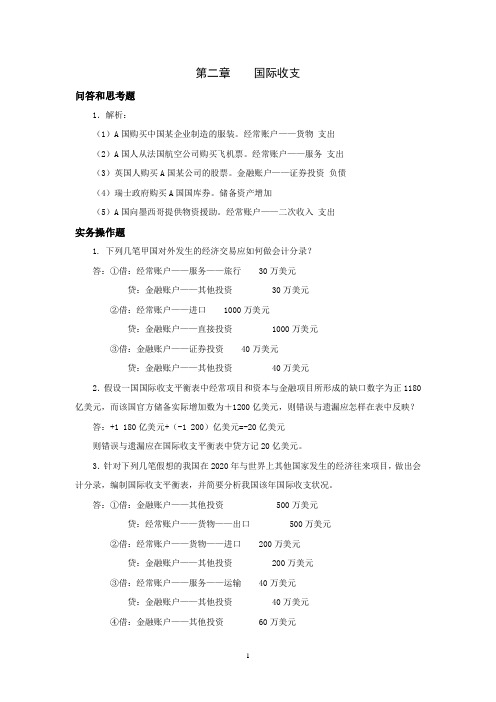

第二章国际收支问答和思考题1.解析:(1)A国购买中国某企业制造的服装。

经常账户——货物支出(2)A国人从法国航空公司购买飞机票。

经常账户——服务支出(3)英国人购买A国某公司的股票。

金融账户——证券投资负债(4)瑞士政府购买A国国库券。

储备资产增加(5)A国向墨西哥提供物资援助。

经常账户——二次收入支出实务操作题1. 下列几笔甲国对外发生的经济交易应如何做会计分录?答:①借:经常账户——服务——旅行 30万美元贷:金融账户——其他投资 30万美元②借:经常账户——进口 1000万美元贷:金融账户——直接投资 1000万美元③借:金融账户——证券投资 40万美元贷:金融账户——其他投资 40万美元2.假设一国国际收支平衡表中经常项目和资本与金融项目所形成的缺口数字为正1180亿美元,而该国官方储备实际增加数为+1200亿美元,则错误与遗漏应怎样在表中反映?答:+1 180亿美元+(-1 200)亿美元=-20亿美元则错误与遗漏应在国际收支平衡表中贷方记20亿美元。

3.针对下列几笔假想的我国在2020年与世界上其他国家发生的经济往来项目,做出会计分录,编制国际收支平衡表,并简要分析我国该年国际收支状况。

答:①借:金融账户——其他投资 500万美元贷:经常账户——货物——出口 500万美元②借:经常账户——货物——进口 200万美元贷:金融账户——其他投资 200万美元③借:经常账户——服务——运输 40万美元贷:金融账户——其他投资 40万美元④借:金融账户——其他投资 60万美元贷:经常账户——初次收入 60万美元⑤借:经常账户——二次收入 130万美元贷:金融账户——储备资产 50万美元贷:经常账户——出口 80万美元⑥借:金融账户——直接投资 200万美元贷:金融账户——其他投资 150万美元贷:经常账户——货物——出口 50万美元我国国际收支平衡表单位:万美元结果表明:我国在该年度国际收支是逆差(总差额为经常账户与除储备资产外的资本与金融账户之综合:+320万美元-370万美元=-50万美元),储备资产减少50万美元。

2024版国际金融实务教案(精选)

05

衍生金融工具实务

衍生金融工具种类及功能

远期合约(Forwards)

双方约定在未来某一特定时间以特定价格买卖某种资产的合约,用于 规避价格波动风险或进行投机。

期货合约(Futures)

标准化合约,在交易所进行交易,通过保证金制度实现杠杆效应,用 于价格发现和风险管理。

期权合约(Options)

并采取措施如要求提供担保等。

输入 汇标率风题险

由于汇率波动可能导致结算金额的不确定性。为规避 汇率风险,可采用远期外汇交易等工具进行套期保值。

信用风险

操作风险

因不熟悉或违反相关法律法规而导致的风险。为避免 法律风险,需加强对相关法律法规的学习和了解,并

在合同中明确双方的法律责任和义务。

法律风险

因操作失误或系统故障等原因导致的风险。为降低操 作风险,需建立完善的操作流程和内控制度,并加强 员工培训。

全球化

国际金融活动在全球范围内进行,涉及多个国家和地区。

多样化

国际金融活动包括货币、资本、外汇等多种金融工具的交易 和流通。

风险性

由于不同国家和地区的政治、经济、文化等因素的差异,国 际金融活动具有较高的风险性。

国际金融市场组成

国际货币市场

短期资金借贷市场,主要解决临时性资金余 缺问题。

国际资本市场

赋予买方在未来某一特定时间以特定价格买卖某种资产的权利,而非 义务,提供灵活的风险管理策略。

互换合约(Swaps)

双方同意交换未来一系列现金流的合约,用于降低融资成本、优化资 产负债结构等。

衍生金融工具交易策略与技巧

套期保值策略

利用衍生金融工具对冲现货市场的价格波动风险,锁定成本或收益。

套利策略

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

10.1.4 对销贸易

对销贸易

对销贸易的概念 对销贸易的形式

• 易货贸易 • 结算协定(又称双边结算协定) • 转售贸易 • 回购贸易 • 互购 • 补偿贸易

10.1.4 对销贸易

对销贸易的利弊分析

消极的动机是指强迫国家或公司参与对销 贸易而不论其是否期望,包括节省外汇或 硬通货,贸易不平衡的改善和保持出口价 格。 积极的动机包括促进经济发展,增加就业, 技术转让,市场扩大,增加利润,降低获 得供应的费用,减少过剩产品数量,提高 营销技能。

按接受贸易融资的对象划分

• 对出口方融资。 • 对进口方融资。

10.1.2 短期贸易融资

对出口方融资

• 进口方提供的融资——预付款,进口商在收 到货物单据之前,就付出全部或一部分货款, 这就是进口商对出口商提供了预付货款。手 续简便、费用少,对出口方最有利。

• 银行提供的融资

• 无抵押贷款(Unsecured Loans) • 打包放款(Packing Credit) • 出口押汇(Bills Purchased) • 票据贴现

BOT项目融资的定义及其在我国的发展

10.2.6 项目融资的典型方式:BOT项目融资

BOT项目融资的叙做 项目的确定 招标

• 对投标者进行资格预审 • 准备和发生投标邀请书

评标和决标 授权

• 授权法律 特许权协议

建设阶段 运营和移交阶段

10.2.6 项目融资的典型方式:BOT项目融资

BOT项目融资的图例结构

10.2.4 项目融资的类型与阶段

融资类型

• 限追索权或无追索权贷款,依靠项目现金流 量来还款。

• 用被称为“预先购买”或“产品支付”的方 式预先支付一定数量的资金来购买项目的销 售收益(或项目收益)。

项目的阶段

• 建造或开发阶段 • 运营阶段

10.2.5 项目融资的风险

信用风险 建设和开发风险 市场和运营风险 金融风险 政治风险 法律风险 环境风险

10.2 国际工程项目融资

10.2.1 项目融资概述

项目融资的特征及要素

• 共同特征:融资不是主要依赖项目发起人的 信贷或所涉及的有形资产。

项目融资与其他有限追索权融资的区别 项目融资的适用范围

• 当今的项目融资主要集中在大规模的基本建 设项目,如发电站、道路、铁路和机场。

102.6 项目融资的典型方式:BOT项目融资

BOT项目融资的定义及其在我国的发展

定义

• BOT是英文“BUILD-OPERATE-TRANSFER”的缩 写,意即“建设—营运—转让”,是指东道国政府把 由政府支配、拥有或控制的资源以招标形式选择国际 商业资本或私人资本等发展商,政府通过与其签订协 议,授权其为此项目筹资、设计、建设,并授予发展 商在项目建成后的一定期限内通过经营收回投资、运 营、维修费用和一些合理的服务费、租金等其他费用, 以及取得利润等投资回报的特许权。在授权期结束后, 发展商将项目无偿转让给政府。

协议

卖方信贷(Supplier‘s Credit)业务程序 买方信贷(Buyer’s Credit)业务程序 卖方信贷和买方信贷的利弊分析

10.1.3 中长期贸易融资

福费廷(Forfeiting) 定义

• 福费廷指在延期付款的大型设备中长期贸易 中,出口商把经过进口商承兑的,期限在3~ 12年远期的汇票,无追索权地给予出口商所 在地的银行(或大金融公司),提前取得现 款的一种融资形式。

10.1 国际贸易融资

融资即融通资金,指资金在持有者之间流 动,以调剂余缺。

• 分为国内融资和国际融资(资金融通涉及其 他国家,超越了国境)

国际融资的特点:

• 国际融资主客体的复杂性 • 国际融资的风险性

10.1.1 国际贸易融资的类型

按融资的期限划分

• 短期贸易融资。(融资期限在1年以下 ) • 中长期贸易融资。(融资期限在1年以上 )

10.1.2 短期贸易融资

对进口方融资

• 出口方提供的融资

• 赊账(Open Account) 、票据信贷

• 银行提供的融资

• 信托收据、承兑交单

• 信用证结算方式下的融资

• 开证额度 、进口押汇 、担保提货(Delivery Guarantee)

10.1.2 短期贸易融资

国际保理业务(International Factoring)

发起人

安慰信

政 府

特许 项目公 协议 司

机

构

运营方

项目收入委 托给担保受 托人

购买方/ 最终使 用方

担保受 托人

担保委 托协议

承包商联 合体(联 合协议

分包商

商业银 行

贷款协议 出 口 信 贷

贷款人

买方信贷协议

卖方信贷 协议

供 货 商

承包商的保函 银行,转包商, 供货商

图10-9(e) 整个结构

10.3 国际租赁融资

• 国际保理业务的服务内容

• 贸易融资、销售分户账管理、信用销售控制、坏 账担保、催收账款

• 国际保理业务对各方当事人的利弊分析 • 国际保理业务组织模式和叙做程序

• 组织模式 (双保理商摸式 、单保理商模式 ) • 叙做程序

10.1.3 中长期贸易融资

出口信贷

出口信贷的概念和类型

• 概念 • 主要形式:卖方信贷和买方信贷 • 其他形式:信用限额安排 、混合贷款 、存款

对项目的发起人和运营方来说:

• 项目所带来的利益足以弥补额外的成本。

对于借款人,项目融资方式的吸引力在于

• 风险分担 • 政治风险 • 财务待遇 • 借款限额 • 税收待遇

10.2.3 项目融资的参与方

项目发起人 项目公司 借款人 银行 安排行 管理行 代理行 工程银行 担保委托人

财务顾问行 专家 律师 国际机构 所在国政府 保险公司 租赁公司 评级机构

国际金融实务

第10章 国际融资业务

本章学习目标

掌握国际贸易融资的类型和各类短期贸易融资及中长期 贸易融资的内容 掌握国际工程项目融资的概念、类型与风险,着重掌握 BOT项目融资的内容 掌握国际租赁融资的概念、利弊、形式和国际租赁程序 了解国际债券的发展、融资特点、发行人及信用评级 掌握外国债券的概念、分类和发行 掌握欧洲债券的融资特点、种类、外国债券与欧洲债券 的区别,了解主要的欧洲债券市场 掌握欧洲债券发行费用的核算、收益分析和国际债券的 利率风险