二章

第2章_作业 (1)

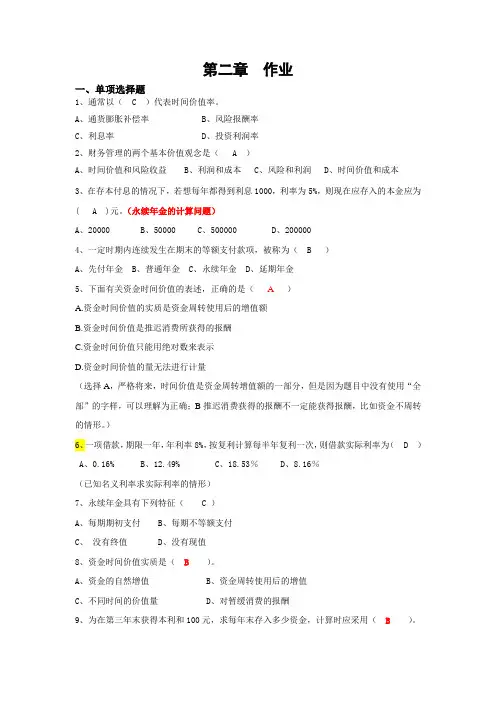

第二章作业一、单项选择题1、通常以( C )代表时间价值率。

A、通货膨胀补偿率B、风险报酬率C、利息率D、投资利润率2、财务管理的两个基本价值观念是( A )A、时间价值和风险收益B、利润和成本C、风险和利润D、时间价值和成本3、在存本付息的情况下,若想每年都得到利息1000,利率为5%,则现在应存入的本金应为( A )元。

(永续年金的计算问题)A、20000B、50000C、500000D、2000004、一定时期内连续发生在期末的等额支付款项,被称为( B )A、先付年金B、普通年金C、永续年金D、延期年金5、下面有关资金时间价值的表述,正确的是( A )A.资金时间价值的实质是资金周转使用后的增值额B.资金时间价值是推迟消费所获得的报酬C.资金时间价值只能用绝对数来表示D.资金时间价值的量无法进行计量(选择A,严格将来,时间价值是资金周转增值额的一部分,但是因为题目中没有使用“全部”的字样,可以理解为正确;B推迟消费获得的报酬不一定能获得报酬,比如资金不周转的情形。

)6、一项借款,期限一年,年利率8%,按复利计算每半年复利一次,则借款实际利率为( D )A、0.16%B、12.49%C、18.53%D、8.16%(已知名义利率求实际利率的情形)7、永续年金具有下列特征( C )A、每期期初支付B、每期不等额支付C、没有终值D、没有现值8、资金时间价值实质是( B )。

A、资金的自然增值B、资金周转使用后的增值C、不同时间的价值量D、对暂缓消费的报酬9、为在第三年末获得本利和100元,求每年末存入多少资金,计算时应采用(B)。

A、年金现值系数B、年金终值系数C、复利现值系数D、复利终值系数(100元是终值,所以用终值系数计算)10.每年年底存款100元,求第5年末的价值,可用( D )来计算.(终值计算问题)A.PVIF i,n B.FVIF i,n C. PVIFA i,n D.FVIFA i,n11、当利率为10%,计息期为5时,后付年金现值系数为3.791;计息期为6时,后付年金现值系数为4.355,那么利率为10%。

论语第二章原文

子曰:“为政以德,譬如北辰,居其所而众星共拱之。

”译文:孔子说:“治理国政用道德,就好比北极星安住本位,群星围着它转。

”子曰:“《诗》三百,一言以蔽之,曰:‘思无邪。

’”译文:孔子说:“《诗经》选定三百篇,用其中的一句概括,就是:‘心思不歪’。

”子曰:“道(导)之以政,齐之以刑,民免而无耻。

道(导)之以德,齐之以礼,有耻且格。

”译文:孔子说:“用政令训导人,用刑法统制人,老百姓就力求免遭刑罚,却没有廉耻心。

用道德教导人,用礼仪规范人,老百姓就会有廉耻心,还会主动匡正自己。

”子曰:“吾十有(又)五而志于学,三十而立,四十而不惑,五十而知天命,六十而耳顺,七十而从心所欲,不逾矩。

”译文:孔子说:“我十五岁立志求学;三十岁能够自立;四十岁没什么迷惑;五十岁得知天命;六十岁耳根顺了;七十岁随心所欲,没有不合情合理的。

”孟懿子问孝。

子曰:“无违。

”樊迟御。

子告之曰:“孟孙问孝于我,我对曰,无违。

”樊迟曰:“何谓也?”曰:“生,事之以礼;死,葬之以礼,祭之以礼。

”译文:孟懿子问怎么行孝。

孔子说:“不要违背。

”樊迟给孔子驾车,孔子在车上告诉樊迟说:“孟孙问我怎么行孝,我回答说:不要违背。

”樊迟问:“什么意思?”孔子说:“父母在世,如礼服侍;父母过世,如礼安葬,如礼祭祀。

”孟武伯问孝。

子曰:“父母唯其疾之忧。

”译文:孟武伯问什么是孝。

孔子说:“孝子最挂念的只有一件,就是希望父母身体好,不要得病。

”子游问孝。

子曰:“今之孝者,是谓能养。

至于犬马,皆能有养。

不敬,何以别乎?”译文:子游问什么是孝。

孔子说:“如今行孝道的,只晓得说能够养爹妈。

可是你看狗啊马啊,我们也都能把它们养起来。

没有孝敬心,怎么区别这两种养呢?”子夏问孝。

子曰:“色难。

有事,弟子服其劳;有酒食,先生馔,曾是以为孝乎?”译文:子夏问什么是孝。

孔子说:“和颜悦色难以做到。

父母有事,晚辈代劳;有酒食,长辈先用——这样子就可以称为孝吗?”子曰:“吾与回言终日,不违,如愚。

第2章 生态工程学原理

应按自然、经济和社会的情况和要求,确定其主次功 能,在保障与发挥主功能的同时,兼顾其它功能。统 一协调与维护当前与长远、局部与整体、开发利用与 环境和自然资源之间的和谐关系,以保障生态平衡和 生态系统的相对稳定性。防止片面追求当前的局部利 益,牺牲了整体和长远利益,兴利却伴随着废利或增 害,产生了一些不利于持续发展的问题与后果。

结构是完成功能的框架和渠道,直接决定与制约组成各要素间

的物质迁移、交换、转化、积累、释放和能流的方向、方式与

数量,决定功能及其大小。

功能是维持结构的存在及发展的基础 明确维护生态系统结构与功能的协调性是生态工程的重要原则。

平衡原理

生态系统在一定时期内,各组分通过相生相克、转化、补偿、 反馈等相互作用,结构与功能达到协调,而处于相对稳定态。 此稳定态是一种生态平衡。比如湖泊水生态

自我调节能在有利的条件和时期加速生态系统的发展,同时在 不利时也可避免受害,得到最大限度的自我保护.即它们对环 境变化有强的适应能力。

Odum (1989)认为生态工程的本质就是生态系 统的自组织。

生态工程是保障生态系统自组织能力最大发挥的人工 设计与管理系统?

自我维持原理

生态系统是直接或间接地依赖太阳能的系统,因而是一个自我 维持系统。一旦一个系统被设汁并开始运作,它就能不断地自 我维持,其间仅靠适量的外界投入。

自我调节

当生态系统中某个层次结构中某一成分改变,或外界的输出发 生一定变化,系统本身主要通过反馈机制,自动调节内部结构 (质和量)及相应功能,维护生态系统的相对稳定性和有序性。

第二章 生态工程学原理

1. 生态工程学的核心原理; 2. 生态工程学的生物学原理; 3. 生态工程学的工程学原理;

生态学和工程学,整体论科学与还原技术的 有机结合是生态工程建设的关键。

童年读书笔记第2章

童年读书笔记第2章《童年》阅读批注笔记(第二章)这一章主要写了:外祖父家是个弥漫着敌意大家庭,外祖父、两个舅舅、表哥都是狠毒的人。

两个舅舅总是在打架争着要分家产,外祖父认为两个儿子是骗子,他把心中的怒气撒向外祖母。

阿廖沙很好奇染布的颜料,表表哥萨沙就怂恿阿廖沙从箱子里拿了白桌布满足好奇,结果弄坏了布。

表哥又向外祖父高密,他和阿廖沙被外祖父鞭打,小茨冈一直保护阿廖沙。

阿廖沙因为挨打生病,外祖父来看他,给他好吃的,还给他讲他当纤夫的事。

小茨冈也来看他,给他讲他替我挨揍的事。

承诺如同蜂蜜,它的甘甜是蜜蜂辛勤劳动的结晶,也是蜜蜂的骄傲;承诺如同流星,它的灿烂是陨石悲壮的付出,也是陨石的辉煌;承诺如同金子,它的光耀是淘金者辛劳的价值,也是淘金者的喜悦。

今天我们要读的第二章,就是外公的“主场”。

一种重彩浓抹、光怪陆离的生活开始了。

它离奇得难以言表,而且以惊人的速度向前发展着。

(一言难尽又引人入胜)在我的记忆中,这段生活像一个严酷、动听的童话故事,它出自一位善良的、难得真诚的天才人物之口。

如今,回首往事,我自己有时都很难相信,事情真的就是那样,有很多事情我都想要辩解,想要否认——因为在“那帮蠢货们”过的暗无天日的日子中,残酷的事例实在太多了。

家本应是温暖的、包容的、谦让的、关爱的。

但是外公这一家,却是随时都准备爆发“战争”的。

没有什么比亲人反目更令人心寒的。

对外公细致的外貌描写,也让这个干瘦的小老头儿跃然纸上:外公的身材非常匀称,人很瘦削,很精明。

他那件丝线包边的圆领缎子坎肩已经很破旧了,印花衬衫也已经皱皱巴巴,裤子膝盖上有两块大补丁,可是和身穿夹克、戴着衬领、脖子上系着丝质三角巾的两个儿子相比,外公的穿戴毕竟比他的儿子们要整洁和好看一些。

挨过外公的暴揍之后,阿列克谢病倒了。

有人说,长大后所有的人生烙印都来自童年。

是这样的,在外公那个不安宁的家里,阿列克谢的心,也变得脆弱又坚韧起来。

对于我来说,生病的几天,是我一生中意义非常重大的日子。

第2章 动量守恒

6

2、若某个方向上合外力为零,则该方向上 、若某个方向上合外力为零, 动量守恒,尽管总动量可能并不守恒。 动量守恒,尽管总动量可能并不守恒。 3、总动量守恒,各质点的动量仍可不断变 、总动量守恒, 一个增加,另一个减少)。 化(一个增加,另一个减少)。 说明:动量可在系统内部间传递( 说明:动量可在系统内部间传递(通过相 ),而总量不变 互作用),而总量不变。 互作用),而总量不变。

r I =

∫

r F dt

质点动量定理: 质点动量定理: “质点动量的增量等于此时间间隔内作用 质点动量的增量等于此时间间隔内作用 在该质点上的冲量” 在该质点上的冲量”

13

说明: 说明: (1) 动量定理的矢量性 冲量是矢量, 冲量的方向一般不同于初、 冲量是矢量 冲量的方向一般不同于初、 末动量的方向,而是动量增量的方向 动量增量的方向。 末动量的方向,而是动量增量的方向。

22

P47页例题 一质量均匀分布的柔软细绳 页例题2.4一质量均匀分布的柔软细绳 页例题 铅直地悬挂着, 铅直地悬挂着,绳的下端刚好触到水平桌 面上, 面上,如果把绳的上端放开,绳将落在 桌面上。试证明:在绳下落的过程中, 桌面上。试证明:在绳下落的过程中,任 意时刻作用于桌面的压力等于已落到桌面 上的柔绳重量的三倍。 上的柔绳重量的三倍。 o 证明: 证明:取如图坐标 时刻已有x长的柔绳落 设t时刻已有 长的柔绳落 时刻已有 至桌面,随后的dt时间内 至桌面,随后的 时间内 将有质量为ρ 将有质量为ρdx

11

r r dp v v 由 于 p = mv 及 F = d tr r r dp d dv dm r r F= v = (mv ) = m + dt dt dt dt

第2章 声现象(图片版) (共80张PPT)

A.我们听到的回声不是物体振动产生的 B.超声波的传播速度一定大于 340 m/s C.声波既可以传递信息,也可以传递能量 D.频率相同的声波,其音色也相同

5. (2016· 黄石 )下列有关声现象知识应用的说法正 确的是 ( )

A.超声波可以将人体内的结石击成细小的粉末, 这是利用声波可以传递信息 B.发生地震时,声学仪器能接收到地震产生的超 声波从而确定地震的方位和强度 C. 音乐家贝多芬失去听觉后是利用骨传导的方式 继续创作的

解析: 本题考查了传声的介质、声速的影响因素 及听到声音的条件.声音可以在一切固体、液体、气 体中传播, A 正确;声速受介质种类和介质温度的影 响,同种介质中温度越高声速越大, B 错误;声音不 能在真空中传播, C 错误;振动产生的声音可能不在 人的听觉范围、可能响度太小、可能没有传播声音的 介质等原因,导致人耳听不到,D 错误. 答案: A

【答案】A

2.(2016·黑龙江 )下列声现象中,能说明声音的传 播需要介质的是( ) 【导学号 73240011】

【解析】本题考查声音的传播条件.蝙蝠是靠发 出的超声波被昆虫反射发现目标的,此现象说明声音 能够反射,形成回声, A 不符合题意;倒车雷达是靠 发出的超声波被障碍物反射发现车后物体的,此现象 说明声音能够反射,形成回声, B 不符合题意;利用 超声波可以清洗精密仪器,说明声音能够传递能量,C 不符合题意;

第二章 声现象 第2讲 声现象

考点一

声音的产生与传播

1.声音是由物体的 振动 产生的;一切正在发声 的物体都在 振动 , 振动 停止,发声也停止. 2.声音的传播需要 介质 ,声音在 真空 中不能 传播. 一切气体、 液体、 固体都可以作为传播声音的 介 质 .声音以 声波 的形式传播.

红星照耀中国第2章精读读书笔记

红星照耀中国第2章精读读书笔记《红星照耀中国》第二章精读读书笔记《红星照耀中国》是美国记者埃德加·斯诺的一部纪实文学作品,通过他的视角,真实记录了中国西北革命根据地的实际情况,以及中国工农红军和许多红军领袖、将领的生活与斗争。

其中,第二章为我们揭示了红军的崛起以及中国共产党为民族解放而艰苦奋斗的精神。

一、背景与主题第二章主要讲述了斯诺在陕北根据地的所见所闻,特别是对中国工农红军的深入了解。

通过大量的访谈和对话,斯诺搜集了关于红军长征的第一手资料,生动地描述了中国工农红军的英勇斗争和艰辛生活。

此外,他还对共产党的基本政策、军事策略、红军战士的生活,以及陕北根据地的社会制度、教育等情况进行了广泛的调查。

二、内容分析1.红军的英勇与牺牲:通过斯诺的描述,我们可以深刻感受到红军在极其艰苦的条件下,为民族解放而英勇斗争的精神。

他们在缺乏军事物资的情况下,依然能够生存并扩大队伍,这充分展示了红军的坚韧不拔和顽强的斗志。

2.共产党的领导与策略:斯诺在访谈中了解到,共产党之所以能够领导红军取得胜利,关键在于其正确的领导和策略。

共产党注重发动群众,团结一切可以团结的力量,共同对抗敌人。

同时,共产党还善于利用敌人的弱点,制定灵活的战术和策略,使红军在战斗中不断取得胜利。

3.陕北根据地的社会制度与教育:斯诺在陕北根据地深入了解了当地的社会制度和教育情况。

他发现,在共产党的领导下,陕北根据地实行了一系列进步的社会制度,如土地改革、妇女解放等,为根据地的发展奠定了坚实的基础。

此外,共产党还非常重视教育,通过兴办学校、培训干部等方式,提高根据地人民的文化水平和政治觉悟。

三、意义与影响《红星照耀中国》第二章为我们揭示了中国共产党为民族解放而艰苦奋斗的精神和红军英勇斗争的历史。

这部作品不仅具有重要的历史价值,而且对于当今中国仍然具有深远的现实意义。

它让我们更加深刻地认识到中国共产党的伟大领导地位和红军的英勇精神,激励着我们继续为中华民族的伟大复兴而努力奋斗。

第2章习题解

第二章 动量守衡 质点动力学2-1 一个原来静止的原子核,经放射性衰变,放出一个动量为9.22×10-16g ⋅cm/s 的电子,同时该核在垂直方向上又放出一个动量为5.33×10-16g ⋅cm/s 的中微子,问蜕变后原子核的动量的大小和方向。

解: 衰变过程是: e v e B A ++→-,由动量守衡得 .0=++v e B P P P 大小:e B P P =--==s cm g s cm g /1065.10/1033.522.9161622⋅⨯=⋅⨯+=--.方向:3022.933.511===--tgtgθ;15030180=-=ϕ,1203090=+=φ.2-2 质量为M 的木块静止在光滑的水平桌面上。

质量为m ,速率为v 0的子弹水平地入射到木块内(见本题图)并与它一起运动。

求 (1)子弹相对于木块静止后,木块的速率和动量,以及子弹的动量;(2)在此过程中子弹施于木块的冲量。

解:(1)设木块的速率为v , 由动量守衡: v m M mv )(0+=;得0v mM m v +=, 木块的动量0v m M Mm mv p +==木,子弹的动量02v mM mmv p +==子.(2)子弹施予木块的冲量为 00v mM Mm P I +=-=木木.2-3 如本题图,已知绳的最大强度T 0 = 1.00 kg ,m = 500g , l = 30.0cm ,开始时m 静止。

水平冲量I 等于多大才能把绳子打断? 解: 要求向心力mg T evmF ->=02,即要求l mmg T v ->0,l mmg T mmv I ->-=00.故 l mg T m I )(0-=s m kg /86.0]100.30)8.9105008.91(10500[21233⋅=⨯⨯⨯⨯-⨯⨯=---2-4 一子弹水平地穿过两个前后并排在光滑水平桌面上的静止木块。

木块的质量分别为m 1和m 2;设子弹透过两木块的时间间隔为t 1和t 2,子弹在木块中所受阻力为恒力f ,求子弹穿过时两木块各以多大的速度运动.解: 当子弹穿出m 1时, m 1与 m 2一起运动, 故 1211)(v m m ft +=; 2111m m ft v +=.当子弹穿出m 2时, 12222v m v m ft -=,解得 222112212m ft m m ft m ft v v ++=+=.2-5 质量70kg 的渔人站在小船上,设船和渔人的总质量为200kg .若渔人在船上向船头走4.0m 后停止。

第2章 进程管理课后习题解答

第题中,如果修改问题中的同步算法,要求 对写进程优先,即一旦写进程到达,后续的读者进程必须等待, 而无论是否有读者进程在读文件。写出相应进程的程序段。 semaphore fmutex=1, rmutex=1, wmutex=1;que=1;

int rcount=0, wcount=0; void main() { parbegin(reader, writer); }

12

void reader { while(1) { wait(que); wait(rmutex); if(0==readcount) wait(fmutex); readcount++; signal(rmutex); signal(que); …. begin to read wait(rmutex); readcount--; if(readcount==0) signal (fmutex); signal(rmutex); } }

读者—写者问题(读优先) 读者 写者问题(读优先) 写者问题 semaphore rmutex=1,wmutex=1; int readcount=0; = void main() { parbegin(reader,writer); }

读者进程: 读者进程: void reader() { while(1) { wait(rmutex); if (readcount==0) wait(wmutex); readcount++; signal(rmutex); … 读操作 wait(rmutex); readcount--; if (readcount==0) signal(wmutex); signal(rmutex); } }

18

chopstick[ ={1 semaphore chopstick[5]={1,1,1,1,1}; viod main() { parbegin(P0(),P1(),P2(),P3(),P4()); parbegin(P0(),P1(),P2(),P3(),P4()); } Pi() /*i=0,1,2,3,4*/ { while(1) { wait(chopstick[i]); [ ] wait(chopstick[(i+1)%5]); [ ] eating; … signal(chopstick[i]); [ ] signal(chopstick[(i+1) %5]); [ ] thinking; } }

老子二章原文和翻译

老子二章原文和翻译

《老子二章》的作者是先秦时期的李耳(道家创始人,被后世尊称为:老子)。

《老子二章》原文如下:

天下皆知美之为美,斯恶已;皆知善之为善,斯不善已。

故有无相生,难易相成,长短相形,高下相倾,音声相和,前后相随,恒也。

是以圣人处无为之事,行不言之教。

万物作焉而不辞,生而不有,为而不恃,功成而弗居。

夫惟弗居,是以不去。

天之道,其犹张弓乎?高者抑之,下者举之,有余者损之,不足者与之。

天之道,损有余而补不足;人之道则不然,损不足以奉有余。

孰能有余以奉天下,唯有道者。

是以圣人为而不恃,功成而不处,其不欲见贤。

翻译:当天下的人都知道都认为这件事是美好的话,就显露出丑来了。

当天下人都认为这件事是善事的时候,就展现出恶来了。

所以有和无互相转化,难与易相互促成,长和短相互体现,高与下相对共存,音和声相互应和,前与后相互伴随这是永恒的。

因此圣人用无为的观点对待世事,用不

言的方式施行教化。

听任万物自然兴起而不为其创始,有所施为,但不加自己的倾向,功成业就而不自居。

正由于不居功,就无所谓失去。

自然的规律,它不是和弯弓射箭所显示的道理一样吗?弓高了就要压低一些,低了就把它抬高一些,弦拉得太满就放松一些,力量不足就补充一些。

自然的法则,是减损有余来补充不足。

人类社会的作法却不然,而是减损不足来供奉有余。

谁能自己有余而用来奉献天下呢?只有有道之人。

因此,圣人有所作为却不自恃,有所成就也不居功自傲,大概是不想要显现自己的贤能吧。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Liquidity

– Ability to convert to cash quickly without a significant loss in value – Liquid firms are less likely to experience financial distress – But liquid assets typically earn a lower return – Trade-off to find balance between liquid and illiquid assets

Chapter 2 Financial Statements, Taxes, and Cash Flow

McGraw-Hill/Irwin

Copyright 2010 by The McGraw-Hill Companies, Inc. All rights reserved.

Key Concepts and Skills

2-16

Example: US Corporation – Part I

OCF (I/S) = EBIT + depreciation – taxes = $547 NCS ( B/S and I/S) = ending net fixed assets – beginning net fixed assets + depreciation = $130 Changes in NWC (B/S) = ending NWC – beginning NWC = $330 CFFA = 547 – 130 – 330 = $87

If you are considering a project that will increase the firm’s taxable income by $1 million, what tax rate should you use in your analysis?

2-13

Corporate Tax Rate (Table 2.3)

Revenues – Expenses = Income

You generally report revenues first and then deduct any expenses for the period Recognition principle – Revenue is recognized at the time of sale, which need not be the same as the time of collection. Matching principle – GAAP says to show revenue when it accrues and match the expenses required to generate the revenue Figures in I/S may not be the actual cash flows

2-17

Example: US Corporation – Part II

CF to Creditors (B/S and I/S) = interest paid – net new borrowing = $24 CF to Stockholders (B/S and I/S) = dividends paid – net new equity raised = $63 CFFA = 24 + 63 = $87

– Ease of conversion to cash – Without significant loss of value

Balance Sheet Identity

– Assets = Liabilities + Stockholders’ Equity

2-3

The Balance Sheet - Figure 2.1

Know the difference between book value and market value Know the difference between accounting income and cash flow Know the difference between average and marginal tax rates Know how to determine a firm’s cash flow from its financial statements

2-18

Cash Flow Summary Table 2.5

2-19

Example: Balance Sheet and Income Statement Information

Current Accounts

– 2009: CA = 3625; CL = 1787 – 2008: CA = 3596; CL = 2140

2-5

US Corporation Balance Sheet – Table 2.1

Place Table 2.1 (US Corp Balance Sheet) here

2-6

Market Value vs. Book Value

The balance sheet provides the book value of the assets, liabilities, and equity. Market value is the price at which the assets, liabilities ,or equity can actually be bought or sold. Market value and book value are often very different. Why?

2-7

Example 2.2 Klingon Corporation

KLINGON CORPORATION Balance Sheets Market Value versus Book Value Book Assets NWC NFA $ 400 700 1,100 Market Book Market

2-1

Chapter Outline

The Balance Sheet The Income Statement Taxes Cash Flow

2-2

Balance Sheet

The balance sheet is a snapshot of the firm’s assets and liabilities at a given point in time Assets are listed in order of decreasing liquidity

2-15

Cash Flow From Assets

Cash Flow From Assets (CFFA) = Cash Flow to Creditors + Cash Flow to Stockholders Cash Flow From Assets = Operating Cash Flow – Net Capital Spending – Changes in NWC

2-9

US Corporation Income Statement – Table 2.2

Insert new Table 2.2 here (US Corp Income Statement)

2-10

Work thBiblioteka Web ExamplePublicly traded companies must file regular reports with the Securities and Exchange Commission These reports are usually filed electronically and can be searched at the SEC public site called EDGAR Click on the web surfer, pick a company, and see what you can find!

2-4

Net Working Capital and Liquidity

Net Working Capital

– = Current Assets – Current Liabilities – Positive when the cash that will be received over the next 12 months exceeds the cash that will be paid out – Usually positive in a healthy firm

– For current assets, similar; others, quite different. – BV is subject to accounting rule changes – MV depends on riskiness and cash flows

Which is more important to the decisionmaking process?

2-11

Taxes

The one thing we can rely on with taxes is that they are always changing Marginal vs. average tax rates

– Marginal tax rate – the percentage paid on the next dollar earned – Average tax rate – the tax bill / taxable income

Fixed Assets and Depreciation

– 2009: NFA = 2194; 2008: NFA = 2261 – Depreciation Expense = 500