增值税一般纳税人资格暂认定申请表

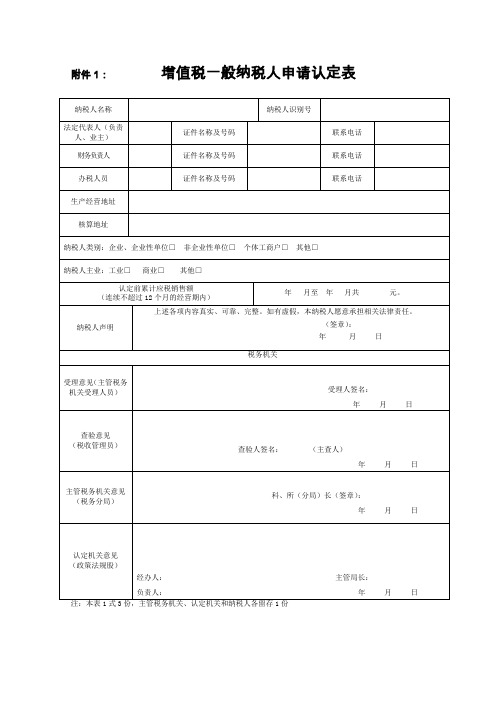

一般纳税人资格认定表

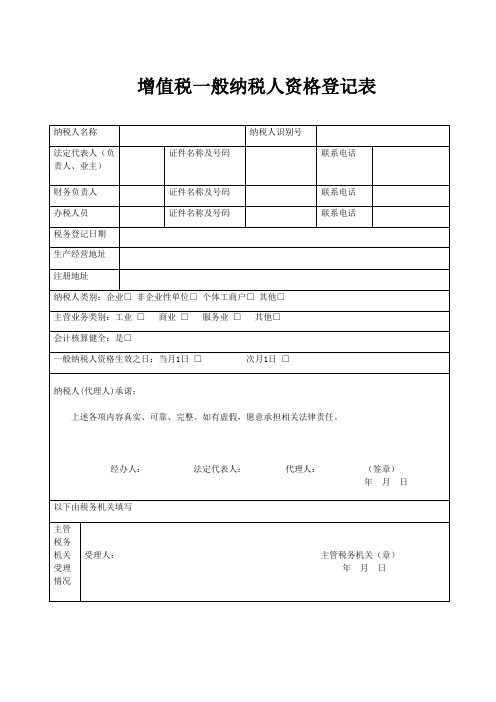

纳税人(代理人)承诺:

上述各项内容真实、可靠、完整。如有虚假,愿意承担相关法律责任。

经办人:法定代表人:代理人:(签章)

年月日

以下由税务机关填写

主管税务机关

受理情况

受理人:主管税务机关(章)

年月日

增值税一般纳税人资格登记表

纳税人名称

纳税人识别号

法定代表人(负责人、业主)证件名称及号码Fra bibliotek联系电话

财务负责人

证件名称及号码

联系电话

办税人员

证件名称及号码

联系电话

税务登记日期

生产经营地址

注册地址

纳税人类别:企业□非企业性单位□个体工商户□其他□

主营业务类别:工业 □ 商业 □ 服务业 □ 其他□

会计核算健全:是□

增值税纳税申报表(适用于增值税一般纳税人)样表

②出口开具专用缴款书预缴税额

29

0

——

——

——

③本期缴纳上期应纳税额

30

0

0

④本期缴纳欠缴税额

31

0

0

期末未缴税额(多缴为负数)

32=24+25+26-27

127.5

127.5

其中:欠缴税额(≥0)

33=25+26-27

0

——

——

本期应补(退)税额

34=24-28-29

127.5

——

——

即征即退实际退税额

170

按简易征收办法计算的纳税检查应补缴税额

22

0

0

——

——

应纳税额减征额

23

42.5

42.5

应纳税额合计

24=19+21-23

127.5

127.5

税款缴纳

期初末缴税额(多缴为负数)

25

0

0

实收出口开具专用缴款书退税额

26

0

0

——

——

本期已缴税额

27=28+29+30+31

0

0

①分次预缴税额

28

0

——

1

16000

16000

其中:应税货物销售额

2

10000

10000

应税劳务销售额

3

1000

1000

纳税检查调整的销售额

4

5000

5000

(二)按简易征收办法征税货物销售额

5

1000

1000

其中:纳税检查调整的销售额

6

500

增值税一般纳税人资格认定申请样表.doc

(注:文件素材和资料部分来自网络,供参考。请预览后才下载,期待你的好评与关注。)

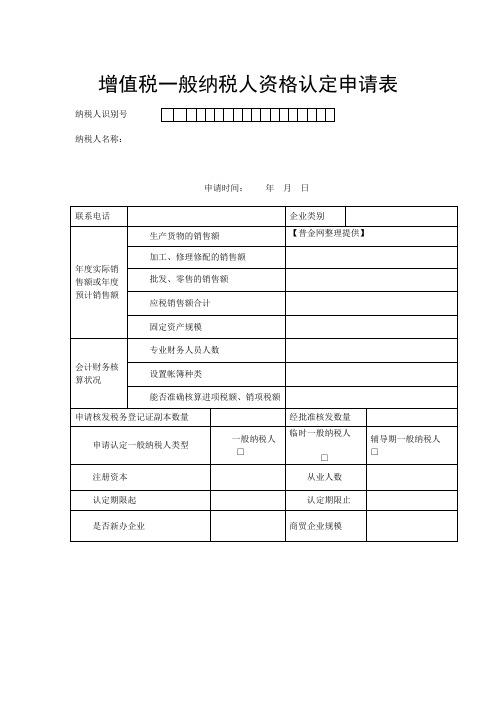

增值税一般纳税人资格认定申请表

纳税人识别号

纳税人名称:

申请时间: 年 月 日

联系电话

企业类别

年度实际销售额或年度预计销售额

生产货物的销售额

【普金网整理提供】

加工、修理修配的销售额

批发、零售的销售额

应税销售额合计

固定资产规模

会计财务核算状况

专业财务人员人数

设置帐簿种类

能否准确核算进项税额、销项税额

申请核发税务登记证副本数量

经批准核发数量

申请认定一般纳税人类型

一般纳税人□

临时一般纳税人

□

辅导期一般纳税人 □

注册资本

从业人数

认定期限起

认定期限止

是否新办企业

商贸企业规模

管理环节意见:

(公章)

负责人:

经办人:

经办人:

年 月 日

上级税务机关:

(公章)

负责人:

经办人:

年 月 日

注:1、企业类别:填工业、商业;2、本表一式三份,纳税人填报后,经税务机关审核后,一份交纳税人,一份主管税务机关自存,一份上级税务机关存查。

增值税一般纳税人资格认定管理工作文书

附件1:增值税一般纳税人申请认定表附件2:税务事项通知书(告知超标应申请认定专用)XX国税(XX分局)认通告〔20XX〕XX号(纳税人识别号):事由:小规模纳税人年应税销售额超过认定标准依据:《中华人民共和国增值税暂行条例》、《中华人民共和国增值税暂行条例实施细则》及《增值税一般纳税人资格认定管理办法》等相关规定通知内容:一、你单位年月日至年月日实现增值税销售收入元,已超过小规模纳税人标准,应当在申报期结束后40个工作日内向主管税务机关报送《增值税一般纳税人申请认定表》,申请一般纳税人资格认定。

二、截至年月日,你单位仍未申请办理一般纳税人资格认定手续,已超过规定的申请期限,请在收到本通知后的10个工作日内向主管税务机关报送《增值税一般纳税人申请表》。

如你单位属于下列纳税人,可在收到本通知后的10个工作日内报送《不认定增值税一般纳税人申请表》:(1)个体工商户以外的其他个人;(2)选择按照小规模纳税人纳税的非企业性单位;(3)选择按照小规模纳税人纳税的不经常发生应税行为的企业。

三、如你单位未按要求申请办理认定或不认定增值税一般纳税人,从年月日起,对你单位实行按销售额依照增值税适用税率17%(或13%)计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票。

税务机关(签章)年月日注:本通知书一式两份,纳税人一份,主管税务机关留存一份。

附件3:税务事项通知书(认定增值税一般纳税人资格专用)XX国税认通〔20XX〕XXXXXX号(纳税人识别号):事由:增值税一般纳税人资格认定依据:《中华人民共和国增值税暂行条例》、《中华人民共和国增值税暂行条例实施细则》及《增值税一般纳税人资格认定管理办法》等相关规定通知内容:经审核,同意认定你单位为增值税一般纳税人,自年月日起按增值税一般纳税人管理。

税务机关(签章)年月日注:本通知书一式三份,纳税人一份,主管税务机关一份,认定机关留存一份。

附件4:不认定增值税一般纳税人申请表附件5:税务事项通知书(不认定增值税一般纳税人资格专用)XX国税认通〔20XX〕XXXXXX号(纳税人识别号):事由:不认定增值税一般纳税人资格依据:《中华人民共和国增值税暂行条例》、《中华人民共和国增值税暂行条例实施细则》及《增值税一般纳税人资格认定管理办法》等相关规定通知内容:经审核,你单位属于下列纳税人:□1、个体工商户以外的其他个人;□2、选择按照小规模纳税人纳税的非企业性单位;□3、选择按照小规模纳税人纳税的不经常发生应税行为的企业。

认定一般纳税人申请书

尊敬的税务局领导:您好!我单位(单位名称)根据《中华人民共和国增值税暂行条例》及其《实施细则》的规定,现将申请认定一般纳税人事宜呈报如下:一、企业基本情况1. 单位名称:____________________2. 法定代表人:_________________3. 注册资本:___________________4. 成立日期:___________________5. 经营范围:___________________6. 经营地址:___________________二、申请认定理由1. 为了更好地规范企业财务管理,提高税务核算水平,我单位决定申请认定一般纳税人。

2. 我单位在经营过程中,已具备以下条件:(1)财务核算健全,设有总账、明细账、日记账,能够准确核算增值税的进项税额、销项税额和应纳税额。

(2)拥有稳定的经营场所,与营业执照地址一致。

(3)配备专业财务人员,具备较强的税务核算能力。

(4)企业诚信经营,无不良信用记录。

三、申请认定所需材料1. 企业书面申请报告。

2. 《增值税一般纳税人申请认定表》。

3. 企业法人代表、财务人员、办税人员身份证复印件。

4. 企业章程复印件。

5. 企业财务人员执业资格证复印件。

6. 企业验资报告。

7. 企业银行基本账户开户证明及全部银行账号复印件。

8. 企业房屋产权证明或房屋租赁合同复印件。

9. 其他税务机关要求提供的材料。

四、承诺事项1. 我单位保证所提交的申请材料真实、准确、完整。

2. 我单位将严格按照国家税收法律法规和税收政策规定,依法纳税。

3. 我单位将积极配合税务机关的检查、审计等工作。

敬请税务局领导予以审批,为我国税收事业作出贡献。

申请人:(单位名称)法定代表人:(姓名)联系电话:(电话号码)申请日期:____年__月__日附件:1. 企业财务报表2. 企业营业执照副本复印件3. 企业税务登记证副本复印件4. 企业房屋产权证明或房屋租赁合同复印件注:本申请书一式两份,一份提交税务局,一份留存企业。

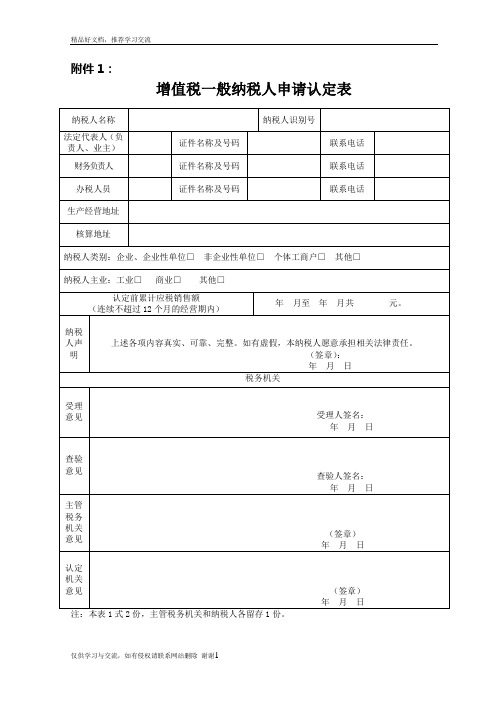

增值税一般纳税人申请认定表

此表一式两份。

增值税一般纳税人申请认定表

签字(签章) 年月日

RD005 出口货物退(免)税变更认定申请表

出口货物退(免)税变更认定申请表

编号:

纳税人识别号

经营者名称

变更事项

原认定内容

变更后内容

附送件:

增值税一般纳税人申请认定表

RD006 出口货物退(免)税认定注销审批表

出口货物退(免)税认定注销审批表

总机构所在地

Or other entity

Place of head office _______________________________________

2、在________________取得(或将取得)下列所得

has derived or will derive the following income in_______________________________________

负责人: 年月日

经办人: 关(签章)

年月日 月日 复审意见:

负责人: 年月日

税务机 年

经办人: 关(签章)

年月日 月日 审批意见:

负责人: 年月日

税务机 年

经办人:

负责人:

税务机

关(签章)

年月日

年月日

年

月日

注:本表一式三份,纳税人、税务机关综合业务部门和纳税户档案各存一份。

增值税一般纳税人申请认定表

类文 型字

级 次

归属 文字

关 系

对外贸易经营者备案登记表

经营者类

编号

型

工 商

注册号

企业法人代表(个体工商负责 人)姓名

登 注册日

注册资金(企业资产/个人财

增值税一般纳税人申请认定表

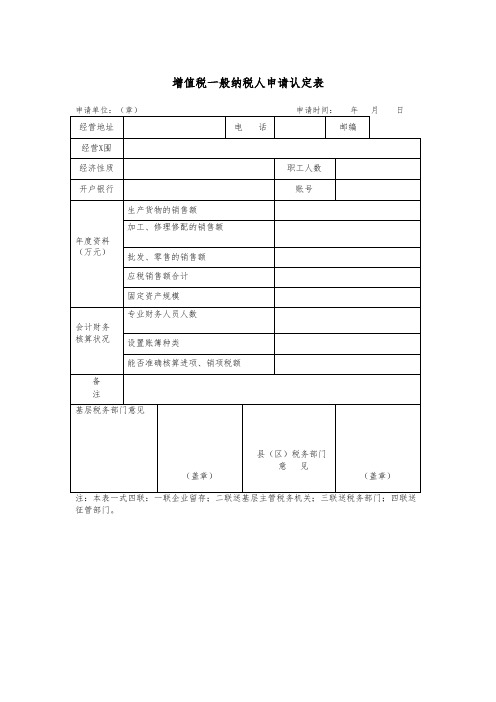

申请单位:(章) 申请时间: 年 月 日

Hale Waihona Puke 经营地址电话邮编

经营X围

经济性质

职工人数

开户银行

账号

生产货物的销售额

加工、修理修配的销售额

年度资料(万元)

批发、零售的销售额

应税销售额合计

固定资产规模

专业财务人员人数

会计财务核算状况

设置账簿种类

能否准确核算进项、销项税额

备

注

基层税务部门意见

县(区)税务部门

(盖章)

意 见

(盖章)

注:本表一式四联:一联企业留存;二联送基层主管税务机关;三联送税务部门;四联送征管部门。

最新一般纳税人认定表(新)

增值税一般纳税人申请认定表不认定增值税一般纳税人申请表附件3:“增值税一般纳税人”(印模式样)增值税一般纳税人 1.8厘米6厘米说明:①“增值税一般纳税人”(印模)规格为6厘米(长)×1.8厘米(宽);②采用2号标准宋体字刻写。

初中文言文阅读精选(一)(12)李愬至唐州,亲行视士卒,伤病者存恤之,不事威严。

或以军政不肃为言,曰:“吾非不知也。

袁尚书专以恩惠怀贼,贼易之,闻吾至,必增备,吾故示之以不肃。

彼必以吾为懦而懈惰,然后可图也。

”贼果轻愬名位素微,遂不为备。

李愬谋袭蔡州,遣马少良将十余骑巡逻,遇丁士良,与战,擒之。

士良,元济①骁将,常为东边患,众请刳其心,愬许之。

既而召诘之,士良无惧色。

愬曰:“真丈夫也!”命释其缚。

士良乃自言:“昨日力屈,复为公所擒,亦分死矣,今公生之,请尽死以报德!”愬乃给其衣服器械,署为捉生将。

李愬每得降卒,必亲引问委曲,由是贼中险易远近虚实尽知之。

李愬将攻吴房,诸将曰:“今日往亡。

”愬曰:“吾兵少,不足战,宜出其不意。

”遂往,克其外城,余众保子城,不敢出。

愬引兵还以诱之,淮西将孙献忠果以骁骑五百追击其背。

众惊,将走,愬下马据胡床②,令曰:“敢退者斩!”返旌力战,献忠死,贼乃退。

【注】①元济:指判将首领吴元济。

②胡床:室具。

1.下列句中的“其”与“遂往,克其外城”听“其“的意义和用法相同的一项是()(2分)A.其真无马邪B.公问其故C.俟其欣悦,则又请焉 D.乃重修岳阳楼,增其旧制2.下列对人物的分析评价有错误的一项是()(2分)A.李愬以“不肃”示贼军,目的在于诱导贼军轻敌,不做防备。

B.李愬先要杀丁士良,后又重用他,可见李愬是一个爱将才的人。

C.李愬亲自询问投降士兵,可以看出他善待战俘,宽厚仁慈的品性。

D.李愬出其不意攻打吴房,并严令部下不许后退,充分表现了李愬用兵的机智与勇武。

3.解释下列句中加点的词。

(4分)①贼易之易:②遣马少良将十余骑巡逻将:③今公生之生:④众惊,将走走:4.翻译下列句子。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

年 月 日(盖章)

帐号

生产经营情况

指 标(单位:万元)

实绩数

可能数

生产物资的销售额

加工、修理修配的销售额

批发、零售的销售额

应税销售额合计

应纳增值税额

财务核算状况

专业财务人员人数

设置帐簿种类

能否准确核算进、销项税额

治理人员调查意见

治理人员签字:

基层税务部门意见:

年 月 日(盖章)

县(区)税务部门意见:

年 月 日(盖章)

GNGS-QL-RD003

一、

(一)、

1.

(1).

(2).

2.

(1).

(2).

(3).

(4).

(5).

3.

4.

5.

(1).

(2).

(3).

6.

(二)、

(1).

(2).

(3).

(4).

(5).

(6).

(7).

(8).

(9).

(10).

(11).

(12).

(13).

(14).

(15).

(三)、

(四)、

1.

(2).

(3).

4.

(1).

(2).

(3).

(4).

(5).

增值税一般纳税人认定01表

增值税一般纳税人资格暂认定申请审批表

申请单位:(章) 申请时刻: 年 月 日

差不多情况

纳税人名称

税务登记号

经济性质

电话

开业时刻

经有权部门确认的注册资本

法人或负责人

财务负责人

办税人员

经营地址

主管部门

经营范围

职工人数

开户银行

2.

(1).

(2).

3.

4.

5.

6.

二、

1.

(1).

(2).

(3).

(4).

(5).

(6).

(7).

(8).

(9).

2.

(1).

(2).

(3).

3.4.Βιβλιοθήκη 5.6.三、

(一)、

(1).

(2).

(3).

(二)、

(1).

(2).

(3).

(4).

(5).

(6).

(7).

(8).

(三)、

(四)、

1.

2.

3.

(1).