百代佳人损益调整应纳所得税情况表

年度损益调整应纳所得税对比情况表(xls 1页)

14

15

16=8*15 17 18=16-17

年

年

年

年

年

ห้องสมุดไป่ตู้

合计

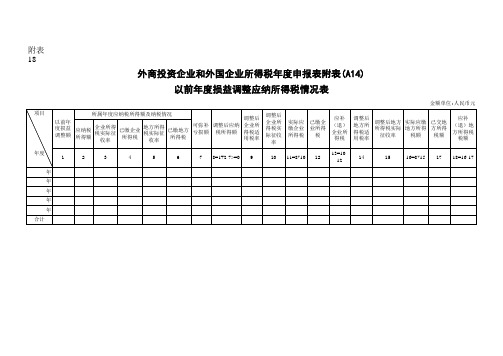

附表 18

外商投资企业和外国企业所得税年度申报表附表(A14)

以前年度损益调整应纳所得税情况表

项目

金额单位:人民币元

所属年度应纳税所得额及纳税情况

以前年 度损益 调整额

应纳税 所得额

企业所得 税实际征

收率

已缴企业 所得税

地方所得 税实际征

收率

已缴地方 所得税

可弥补 亏损额

调整后应纳 税所得额

调整后 企业所 得税适 用税率

调整后 企业所 得税实 际征收

率

实际应 缴企业 所得税

已缴企 业所得

税

应补 (退) 企业所

得税

调整后 地方所 得税适 用税率

调整后地方 实际应缴

所得税实际 地方所得

征收率

税额

已交地 方所得

税额

应补 (退)地 方所得税

税额

年度

1

2

3

4

5

6

7 8=1+2-7>=0 9

10 11=8*10 12

13=1012

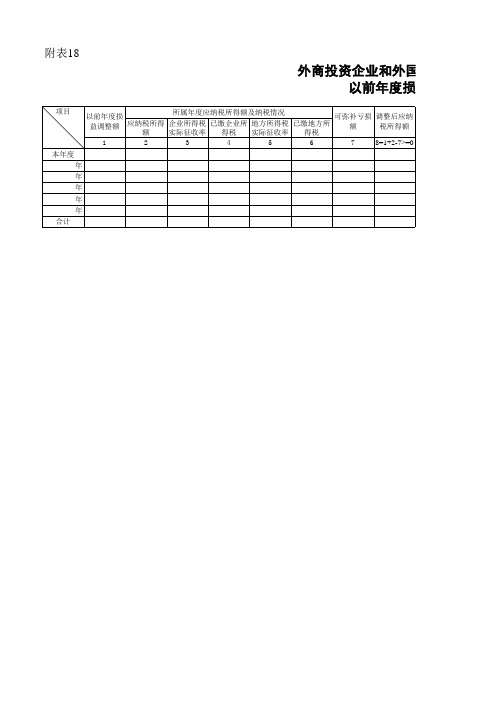

以前年度损益调整应纳所得税情况表

金额单位:人民币元

金额单位:人民币元 应补(退) 地方所得税 备注 税额 18=16-17 19

附表18

外商投资企业和外国企业所得税年 以前年度损益调整应纳所

项目 所属年度应纳税所得额及纳税情况 以前年度损 可弥补亏损 调整后应纳 应纳税所得 企业所得税 已缴企业所 地方所得税 已缴地方所 益调整额 额 税所得额 额 实际征收率 得税 实际征收率 得税 8=1+2-7>=0 1 2 3 4 5 6 7 年 年 年 年 年 合计

本度

业和外国企业所得税年度申报表附表(A14) 前年度损益调整应纳所得税情况表

调整后企业 调整后企业 调整后地方 调整后地方 实际应缴企 已缴企业所 应补(退) 实际应缴地 已交地方所 所得税适用 所得税实际 所得税适用 所得税实际 业所得税 得税 企业所得税 方所得税额 得税额 税率 征收率 税率 征收率 11=8*10 13=10-12 16=8*15 9 10 12 14 15 17

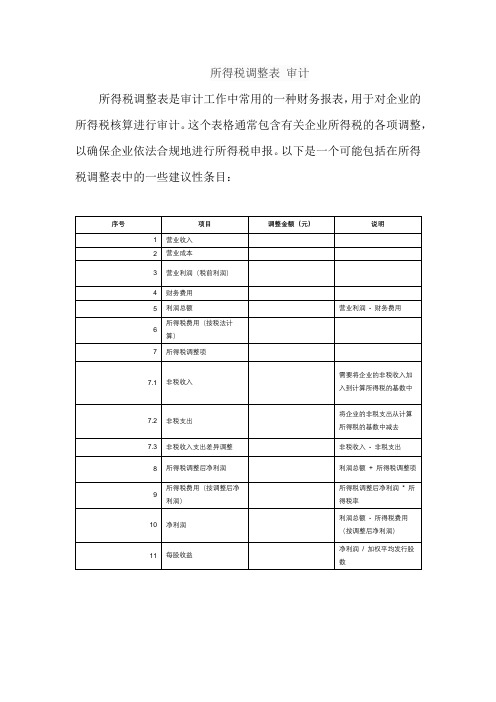

所得税调整表 审计

所得税调整表审计

所得税调整表是审计工作中常用的一种财务报表,用于对企业的所得税核算进行审计。

这个表格通常包含有关企业所得税的各项调整,以确保企业依法合规地进行所得税申报。

以下是一个可能包括在所得税调整表中的一些建议性条目:

这个表格中包含了一些可能需要进行调整的项目,以确保企业在所得税核算中的合规性。

具体的调整项目和金额需要根据实际情况进行具体的审计调整。

在审计过程中,审计师通常会对企业的财务报表和所得税核算进行详细的检查,以确保企业依法履行税务义务,同时合理合法地进行所得税的调整。

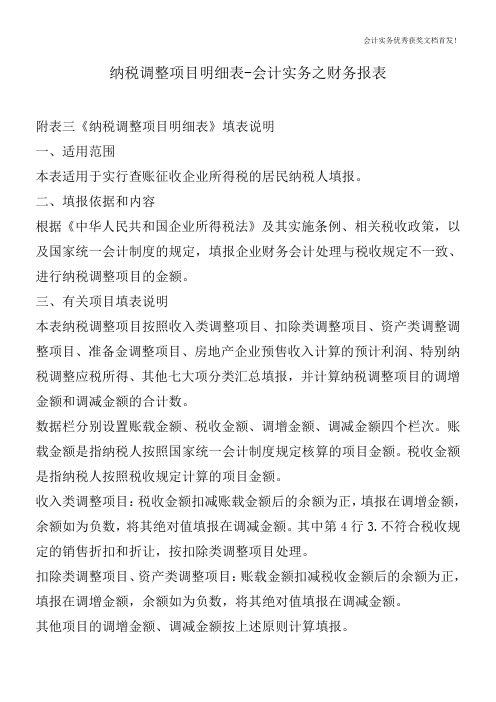

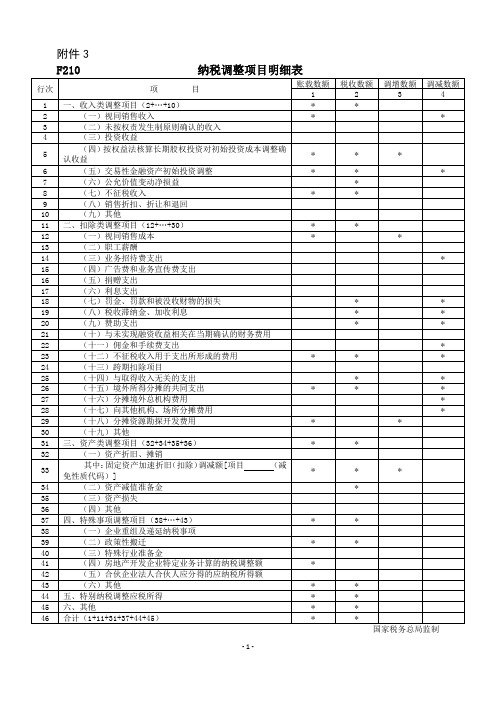

纳税调整项目明细表-会计实务之财务报表

纳税调整项目明细表-会计实务之财务报表附表三《纳税调整项目明细表》填表说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额。

三、有关项目填表说明本表纳税调整项目按照收入类调整项目、扣除类调整项目、资产类调整调整项目、准备金调整项目、房地产企业预售收入计算的预计利润、特别纳税调整应税所得、其他七大项分类汇总填报,并计算纳税调整项目的调增金额和调减金额的合计数。

数据栏分别设置账载金额、税收金额、调增金额、调减金额四个栏次。

账载金额是指纳税人按照国家统一会计制度规定核算的项目金额。

税收金额是指纳税人按照税收规定计算的项目金额。

收入类调整项目:税收金额扣减账载金额后的余额为正,填报在调增金额,余额如为负数,将其绝对值填报在调减金额。

其中第4行3.不符合税收规定的销售折扣和折让,按扣除类调整项目处理。

扣除类调整项目、资产类调整项目:账载金额扣减税收金额后的余额为正,填报在调增金额,余额如为负数,将其绝对值填报在调减金额。

其他项目的调增金额、调减金额按上述原则计算填报。

本表打*号的栏次均不填报。

(一)收入类调整项目1.第1行一、收入类调整项目:填报收入类调整项目第2行至第19行的合计数。

第1列账载金额、第2列税收金额不填报。

2.第2行1.视同销售收入:填报纳税人会计上不作为销售核算、税收上应确认为应税收入的金额。

(1)事业单位、社会团体、民办非企业单位直接填报第3列调增金额。

(2)金融企业第3列调增金额取自附表一(2)《金融企业收入明细表》第38行。

(3)一般工商企业第3列调增金额取自附表一(1)《收入明细表》第13行。

(4)第1列账载金额、第2列税收金额和第4列调减金额不填。

3.第3行2.接受捐赠收入:第2列税收金额填报纳税人按照国家统一会计制度规定,将接受捐赠直接计入资本公积核算、进行纳税调整的金额。

职工薪酬支出及纳税调整明细表详解

职工薪酬支出及纳税调整明细表详解1、工资薪金支出税收金额以账载金额和实际发生额孰小值为限。

2、职工福利费税收金额以工资税收金额*14%和(账载金额和实际发生额的孰小值)的孰小值为限;3、职工教育经费税收金额以工资税收金额*8%和(账载金额和实际发生额的孰小值)的孰小值为限;但是可以结转下年扣除;4、工会经费税收金额以工资税收金额*2%和(账载金额和实际发生额的孰小值)的孰小值为限;5、各类基本社会保障性缴款填报基本社会保障性缴款企业缴纳部分的金额,包括基本医疗保险费、基本养老保险费、失业保险费、工伤保险费和生育保险费;账载金额是会计账簿中计提入费用的金额,税收金额填报纳税人按照税收规定允许税前扣除的金额。

纳税调整金额=账载金额-税收金额【例题】某企业2018年发生如下工资业务:1、2018年计提工资1100万元,其中包括计提年终奖200万元,实际发放工资900万元,2019年1月发放年终奖100万元,还有100万元在2019年6月才发放。

2017年3月还发放了2017年的年终奖300万元。

2、实际发生福利费150万元,其中20万元没有取得合法有效凭证。

3、计提职工教育经费57.5万元,实际支出12.5万元用于软件开发人员培训,其他教育经费支出40万元,剩余5万元教育经费未使用,2017年结转教育经费15万元。

4、工会经费支出22万元,取得了专用收据。

【解析】1、工资工资薪金账载金额,反映“应付职工薪酬-工资”科目的本年贷方发生额,即计提进入工资费用中的金额,为1100万元。

工资薪金实际发生额,反映“应付职工薪酬-工资”科目的本年借方发生额(并非实发工资),但是不包括支付2017年年终奖300万元,包括支付的2019年100万元的年终奖。

所以实际发生额=本年借方发生额-300+100=1200-300+100=100(1而在6月支付的2018年年终奖,因为已经超过了汇算清缴期限,所以不能再计入2018年的实际发生额中。

《纳税调整项目明细表》及填报说明

附件3F210 《纳税调整项目明细表》填报说明一、适用范围本表为《中华人民共和国非居民企业所得税年度纳税申报表(2019年版)》(表F200)的附表,由纳税人根据税法、相关税收规定以及国家统一会计制度的规定,填报企业所得税涉税事项的会计处理与税务处理的差异以及纳税调整情况。

二、有关项目填报说明本表纳税调整项目按照“收入类调整项目”“扣除类调整项目”“资产类调整项目”“特殊事项调整项目”“特别纳税调整应税所得”“其他”六大项分类填报汇总,并计算出纳税“调增数额”和“调减数额”的合计数额。

数据栏分别设置“账载数额”“税收数额”“调增数额”“调减数额”四个栏次。

“账载数额”是指纳税人按照国家统一会计制度规定核算的项目数额。

“税收数额”是指纳税人按照税收规定(含有关以前年度金额结转的规定)计算的项目数额。

(一)收入类调整项目1.第1行“一、收入类调整项目”:根据第2行至第10行进行填报。

2.第2行“(一)视同销售收入”:填报会计处理不确认销售收入,而税收规定确认为应税收入的数额。

第2列“税收数额”填报税收确认的应税收入数额;第3列“调增数额”等于第2列“税收数额”。

3.第3行“(二)未按权责发生制原则确认的收入”:填报会计上按照权责发生制原则确认收入,计税时按照收付实现制确认的收入,若第2列≥第1列,将第2-1列的余额填入本行第3列“调增数额”;若第2列<第1列,将第2-1列余额的绝对值填入本行第4列“调减数额”。

4.第4行“(三)投资收益”:根据税法、相关税收规定以及国家统一企业会计制度,填报纳税调整情况。

若第2列≥第1列,将第2-1列的余额填入本行第3列“调增数额”;若第2列<第1列,将第2-1列余额的绝对值填入本行第4列“调减数额”。

5.第5行“(四)按权益法核算长期股权投资对初始投资成本调整确认收益”:第4列“调减数额”填报纳税人采取权益法核算,初始投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值份额的差额计入取得投资当期的营业外收入的数额。

《纳税调整项目明细表》附表三的填报说明

《纳税调整项目明细表》附表三的填报说明一、适用范围本表适用于实行查账征收企业所得税的居民纳税人填报。

二、填报依据和内容根据《中华人民共和国企业所得税法》及其实施条例、相关税收政策,以及国家统一会计制度的规定,填报企业财务会计处理与税收规定不一致、进行纳税调整项目的金额。

三、有关项目填报说明本表纳税调整项目按照“收入类调整项目”、“扣除类调整项目”、“资产类调整调整项目”、“准备金调整项目”、“房地产企业预售收入计算的预计利润”、“特别纳税调整应税所得”、“其他”七大项分类汇总填报,并计算纳税调整项目的“调增金额”和“调减金额”的合计数。

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金额”四个栏次。

“账载金额”是指纳税人按照国家统一会计制度规定核算的项目金额。

“税收金额”是指纳税人按照税收规定计算的项目金额。

“收入类调整项目”:“税收金额”扣减“账载金额”后的余额为正,填报在“调增金额”,余额如为负数,将其绝对值填报在“调减金额”。

其中第4行“3.不符合税收规定的销售折扣和折让”,按“扣除类调整项目”处理。

“扣除类调整项目”、“资产类调整项目”:“账载金额”扣减“税收金额”后的余额为正,填报在“调增金额”,余额如为负数,将其绝对值填报在“调减金额”。

其他项目的“调增金额”、“调减金额”按上述原则计算填报。

本表打*号的栏次均不填报。

本表“注:1……”修改为:“1、标有*或,的行次,纳税人分别按照适用的国家统一会计制度填报”(一)收入类调整项目1.第1行“一、收入类调整项目”:填报收入类调整项目第2行至第19行的合计数。

第1列“账载金额”、第2列“税收金额”不填报。

2.第2行“1.视同销售收入”:填报纳税人会计上不作为销售核算、税收上应确认为应税收入的金额。

(1)事业单位、社会团体、民办非企业单位直接填报第3列“调增金额”。

(2)金融企业第3列“调增金额”取自附表一(2)《金融企业收入明细表》第38行。

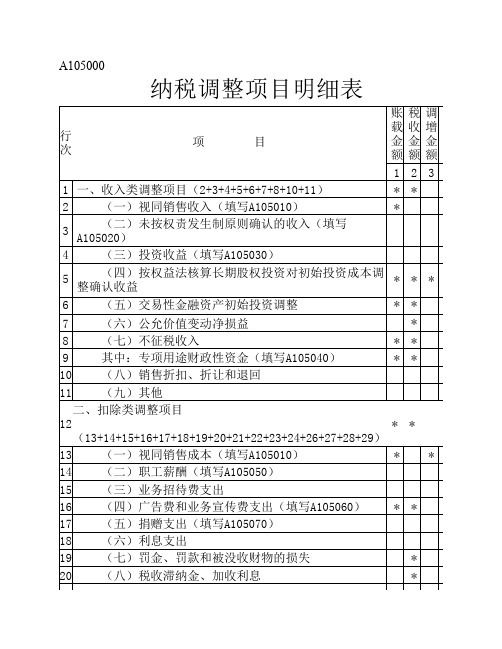

A105000《纳税调整项目明细表》

23.第23行“(十一)佣金和手续费支出”:第1列“账载金额”填报纳 税人会计核算计入当期损益的佣金和手续费金额;第2列“税收金额”填 报按照税法规定允许税前扣除的佣金和手续费支出金额;第3列“调增金 额”为第1-2列的金额。

数据栏分别设置“账载金额”、“税收金额”、“调增金额”、“调减金 额”四个栏次。“账载金额”是指纳税人按照国家统一会计制度规定核算的 项目金额。“税收金额”是指纳税人按照税法规定计算的项目金额。

“收入类调整项目”:“税收金额”减“账载金额”后余额为正数的,填报 在“调增金额”,余额为负数的,将绝对值填报在“调减金额”。

17 (五)捐赠支出(填写A105070)

18 (六)利息支出

19 (七)罚金、罚款和被没收财物的损失

*

20 (八)税收滞纳金、加收利息

*

21 (九)赞助支出

*

22 (十)与未实现融资收益相关在当期确认的财务费用

23 (十一)佣金和手续费支出

5.第5行“(四)按权益法核算长期股权投资对初始投资成本调整确 认收益”: 第4列“调减金额”填报纳税人采取权益法核算,初始投资成本 小于取得投资时应享有被投资单位可辩认净资产公允价值份额的差额计

入取得投资当期的营业外收入的金额。 6.第6行“(五)交易性金融资产初始投资调整”:第3列“调增金

额”填报纳税人根据税法规定确认交易性金融资产初始投资金额与会计 核算的交易性金融资产初始投资账面价值的差额。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

实际应 缴企业 所得税

已缴企 业所得 税

年度

11=8*10

12

14

15

17

损益调整应纳所得税情况表

金额单位:人民币元 项目 所属年度应纳税所得额及纳税情况 调整后 以前年 可弥补 调整后应纳 企业所 企业所得 地方所得 度损益 应纳税 已缴企业 已缴地方 亏损额 税所得额 得税适 调整额 所得额 税实际征 所得税 税实际征 所得税 用税率 收率 收率 1 年 年 年 年 年 合计 2 3 4 5 6 7 8=1+2-7>=0 9 调整后 企业所 得税实 际征收 率 10 应补 (退) 企业所 得税 13=10-12 调整后 调整后地方 实际应缴 已交地 地方所 所得税实际 地方所得 方所得 得税适 征收率 税额 税额 用税率 16=8*15 应补 (退)地 方所得税 税额 18=16-17