个人所得税生产经营所得及税率表

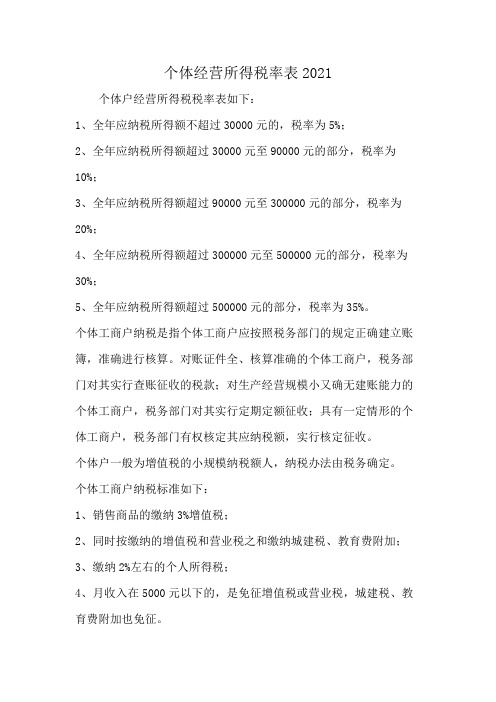

个体经营所得税率表2021

个体经营所得税率表2021

个体户经营所得税税率表如下:

1、全年应纳税所得额不超过30000元的,税率为5%;

2、全年应纳税所得额超过30000元至90000元的部分,税率为10%;

3、全年应纳税所得额超过90000元至300000元的部分,税率为20%;

4、全年应纳税所得额超过300000元至500000元的部分,税率为30%;

5、全年应纳税所得额超过500000元的部分,税率为35%。

个体工商户纳税是指个体工商户应按照税务部门的规定正确建立账簿,准确进行核算。

对账证件全、核算准确的个体工商户,税务部门对其实行查账征收的税款;对生产经营规模小又确无建账能力的个体工商户,税务部门对其实行定期定额征收;具有一定情形的个体工商户,税务部门有权核定其应纳税额,实行核定征收。

个体户一般为增值税的小规模纳税额人,纳税办法由税务确定。

个体工商户纳税标准如下:

1、销售商品的缴纳3%增值税;

2、同时按缴纳的增值税和营业税之和缴纳城建税、教育费附加;

3、缴纳2%左右的个人所得税;

4、月收入在5000元以下的,是免征增值税或营业税,城建税、教育费附加也免征。

【法律法规】

《中华人民共和国个人所得税法》

第三条个人所得税的税率:

(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);

(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);

(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

2020个人所得税税率表

个人所得税的税率(一)综合所得,适用百分之三至百分之四十五的超额累进税率(税率表附后);(二)经营所得,适用百分之五至百分之三十五的超额累进税率(税率表附后);(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

按月个人税率表级数工资范围免征额扣税率1 1-5000 5000 0%2 5001-8000 5000 3%3 8001-17000 5000 10%4 17001-30000 5000 20%5 30001-40000 5000 25%6 40001-60000 5000 30%7 60001-85000 5000 35%8 85001-无限5000 45%合所得以每一纳税年度收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

注2:非居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得和特许权使用费所得,依照本表按月换算后计算应纳税额。

个人所得税税率表二(经营所得适用)收入总额减除成本、费用以及损失后的余额。

1、本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2、含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款计算方法应纳税所得额=(月收入-五险一金-起征点-依法确定的其他扣除-专项附加扣除)*适用税率-速算扣除数 [3]注:新个税法于2019年1月1日起施行,2018年10月1日起施行最新起征点和税率。

新个税法规定,自2018年10月1日至2018年12月31日,纳税人的工资、薪金所得,先行以每月收入额减除费用五千元以及专项扣除和依法确定的其他扣除后的余额为应纳税所得额,依照个人所得税税率表(综合所得适用)按月换算后计算缴纳税款,并不再扣除附加减除费用。

案例说明公司员工张三:2019年1月工资15000元;2019年2月工资45000元;2019年3月工资15000元。

个人所得税税率表一

个人所得税税率表一(工资、薪金所得适用)

级数全月应纳税所得额税率(%)

1 不超过1500元的3 -0

2 超过1500元至4500元的部分10 -105

3 超过4500元至9000元的部分20 -555

4 超过9000元至35000元的部分2

5 -1005

5 超过35000元至55000元的部分30 -2755

6 超过55000元至80000元的部分35 -5505

7 超过80000元的部分45 -13505

(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千五百元以及附加减除费用后的余额。

)

个人所得税税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

级数全年应纳税所得额税率(%)

1 不超过15000元的5

2 超过15000元至30000元的部分10

3 超过30000元至60000元的部分20

4 超过60000元至100000元的部分30

5 超过100000元的部分35

二:养老保险缴费:单位20%(其中17%划入统筹基金,3%划入个人账户),个人8%(全部划入个人账户);

医疗保险缴费:单位10%,个人2%+3元;

失业保险缴费比例:单位1.5%,个人0.5%;

工伤保险根据单位被划分的行业范围来确定它的工伤费率,个人不缴;

生育保险缴费比例:单位0.8%,个人不缴。

公积金缴费比例:,根据企业的实际情况,选择住房公积金缴费比例,一般是8%到10%.原则上最高缴费额不得超过北京市职工平均工资300%。

2022个税税率表及速算扣除数

2022个税税率表及速算扣除数⼯资范围在1-5000元之间的,包括5000元,适⽤个⼈所得税税率为0%;⼯资范围在5000-8000元之间的,包括8000元,适⽤个⼈所得税税率为3%。

更多关于个税的相关内容跟着店铺⼩编⼀起来看看吧。

⼀、2022个税税率表全年应纳税所得额税率表(综合所得适⽤)1.年度不超过36000元的税率为:3% 速算扣除数:02.超过36000-144000元的部分税率为:10% 速算扣除数:25203.超过144000-300000元的部分税率为:20% 速算扣除数:169204.超过300000-420000元的部分税率为:25% 速算扣除数:319205.超过420000-660000元的部分税率为:30% 速算扣除数:529206.超过660000-960000元的部分税率为:35% 速算扣除数:859207.超过960000元的税率为:45% 速算扣除数:181920(综合所得=⼯资、薪⾦+劳务报酬+稿酬+特许权使⽤费)本表所称全年应纳税所得额是指依照本法第六条的规定,居民个⼈取得综合所得以每⼀纳税年度收⼊额减除费⽤六万元(5000元)以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额。

从以上税率可以看到,如果⼯资刚好是5000元,那么是不需要纳税的。

如果⼯资超过5000元就开始纳税,⼯资越⾼税率越⾼,那么纳税⾦额就越多。

⼯资⼀万元要交多少税?应纳税所得额=(⽉收⼊-五险⼀⾦-起征点-依法确定的其他扣除-专项附加扣除)*适⽤税率-速算扣除数;实发⼯资⽉收⼊10000元,起征点5000元;其他扣除0元;专项附加扣除0元;适⽤税率10%;速算扣除数210元。

税额=(10000-5000)×10%-210=290元。

也就是说,税后⼯资是9710元。

⼆、2022年个⼈所得税扣除标准根据预扣预缴法,个税的计算公式如下:累计预扣预缴应纳税所得额=本年度累计应发税前⼯资—累计个税起征点—累计五险⼀⾦个⼈部分—累计专项附加扣除本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)—累计已预扣预缴税额三、个⼈所得税法律规定《中华⼈民共和国个⼈所得税法》第三条 个⼈所得税的税率:(⼀)综合所得,适⽤百分之三⾄百分之四⼗五的超额累进税率;(⼆)经营所得,适⽤百分之五⾄百分之三⼗五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适⽤⽐例税率,税率为百分之⼆⼗。

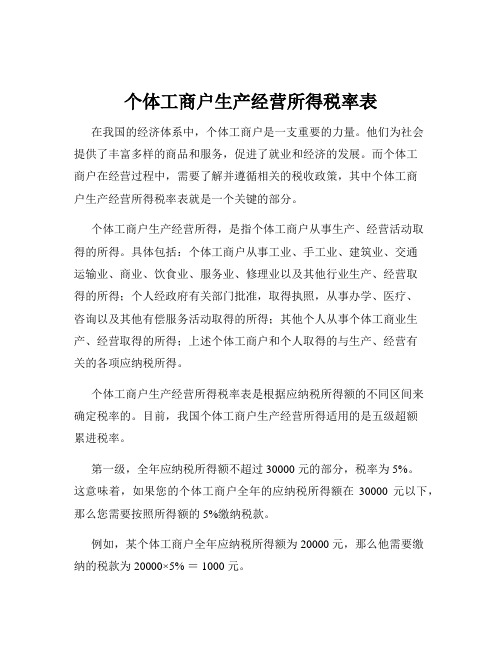

个体工商户生产经营所得税率表

个体工商户生产经营所得税率表在我国的经济体系中,个体工商户是一支重要的力量。

他们为社会提供了丰富多样的商品和服务,促进了就业和经济的发展。

而个体工商户在经营过程中,需要了解并遵循相关的税收政策,其中个体工商户生产经营所得税率表就是一个关键的部分。

个体工商户生产经营所得,是指个体工商户从事生产、经营活动取得的所得。

具体包括:个体工商户从事工业、手工业、建筑业、交通运输业、商业、饮食业、服务业、修理业以及其他行业生产、经营取得的所得;个人经政府有关部门批准,取得执照,从事办学、医疗、咨询以及其他有偿服务活动取得的所得;其他个人从事个体工商业生产、经营取得的所得;上述个体工商户和个人取得的与生产、经营有关的各项应纳税所得。

个体工商户生产经营所得税率表是根据应纳税所得额的不同区间来确定税率的。

目前,我国个体工商户生产经营所得适用的是五级超额累进税率。

第一级,全年应纳税所得额不超过 30000 元的部分,税率为 5%。

这意味着,如果您的个体工商户全年的应纳税所得额在30000 元以下,那么您需要按照所得额的 5%缴纳税款。

例如,某个体工商户全年应纳税所得额为 20000 元,那么他需要缴纳的税款为 20000×5% = 1000 元。

为 10%,速算扣除数为 1500 元。

假设某个体工商户全年应纳税所得额为 50000 元。

首先计算前30000 元应纳税额为 30000×5% = 1500 元。

然后计算超过 30000 元的部分,即 20000 元(50000 30000),应纳税额为 20000×10% = 2000 元。

所以总的应纳税额为 1500 + 2000 1500 = 2000 元。

第三级,全年应纳税所得额超过 90000 元至 300000 元的部分,税率为 20%,速算扣除数为 10500 元。

比如,某个体工商户全年应纳税所得额为 150000 元。

前 90000 元的纳税计算:前 30000 元为 30000×5% = 1500 元;30001 元至 90000 元的部分为 60000×10% = 6000 元。

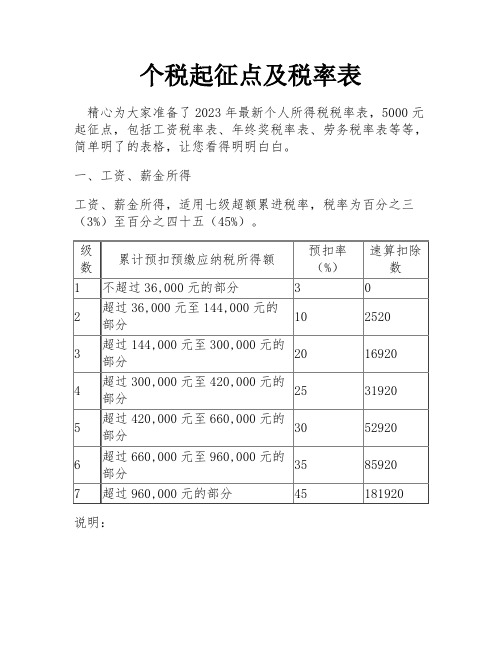

个税起征点及税率表

个税起征点及税率表精心为大家准备了2023年最新个人所得税税率表,5000元起征点,包括工资税率表、年终奖税率表、劳务税率表等等,简单明了的表格,让您看得明明白白。

一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点5000元(外籍5000元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

说明:1、本表平均每月收入为年终奖所得金额除以12个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用税率表:说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得劳务报酬所得遵循以下税率表说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000元的,减除费用800元;4,000元以上的,减除20%的费用,然后就其余额按比例税率20%征收。

个人所得税生产经营所得及税率表

word格式

专业资料分享经营所得

1.经营所得是一个新的所得归类,将个体工商户的生产、经营所得和对企事业单

位的承包经营、承租经营所得合并;

2.经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向

税务机关报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理

汇算清缴。

3.经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为

应纳税所得额

年经营所得应纳税所得额=纳税年度的收入总额-成本、费用以及损失

4.经营所得适用税率表

个人所得税税率表二

级数全年应纳税所得额税率(%)

1 不超过30000 元的 5

2 超过30000 元至90000 元的部分10

3 超过90000 元至300000 元的部分20

4 超过300000 元至500000 元的部分30

5 超过500000 元的部分35。

2020年最新个人所得税税率表

谢谢观赏!

2520 16920 31920 52920 85920 181920

个人所得税预扣率表二 (居民个人劳务报酬所得预扣预缴适用)

级数 预扣预缴应纳税所得额 预扣率(%)速算扣除数来自1 不超过20000元

20

超 过 20000 元 至 50000 元

2

30

的部分

3 超过50000元的部分

40

0 2000 7000

35

10,500 40,500 65,500

个人所得税税率表三

(非居民个人工资、薪金所得,劳务报酬所得,稿酬所 得,特许权使用费所得适用)

级数

应纳税所得额

1 不超过3000元 2 超过3000元至12000元的部分

3 超过12000元至25000元的部分

4 超过25000元至35000元的部分 5 超过35000元至55000元的部分

税率(%)

3 10 20 25 30

速算扣除数 添

0

加

210 文

1410 字 2660 标

题

4410

6 超过55000元至80000元的部分

35

7160

7 超过80000元的部分

45

15160

个人所得税预扣率表一 (居民个人工资薪金所得预扣预缴适用)

级数 累计预扣预缴应纳税所得额

预扣率(%)

1 不超过36000元

3

2 超过36000元至144000元的单部击分此处添加文本10

3 超过144000元至300000元的部分

20

4 超过300000元至420000元的部分

25

5 超过420000元至660000元的部分

30

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

--

经营所得

1.经营所得是一个新的所得归类,将个体工商户的生产、经营所得和对企事业单位的承包

经营、承租经营所得合并;

2.经营所得,按年计算个人所得税,由纳税人在月度或者季度终了后十五日内向税务机关

报送纳税申报表,并预缴税款;在取得所得的次年三月三十一日前办理汇算清缴。

3.经营所得,以每一纳税年度的收入总额减除成本、费用以及损失后的余额,为应纳税所

得额

年经营所得应纳税所得额=纳税年度的收入总额-成本、费用以及损失

4.经营所得适用税率表

个人所得税税率表二

级数全年应纳税所得额税率(%)

1 不超过 30000 元的 5

2 超过 30000 元至 90000 元的部分10

3 超过 90000 元至 300000 元的部分20

4 超过 300000 元至 500000 元的部分30

5 超过 500000 元的部分35

--。