中级会计师财务管理公式中英文字母的含义

财务管理中字母的含义

财务管理中的英文字母含义《财务管理》是中级会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。

下面就这些字母作了一些注解,希望能给大家的学习带来帮助。

1、利息I interest(n。

兴趣,关心,重要性,影响,利息, [常pl。

]利益,利害)2、现值P present value(adj.现在的,出席的,当面的)3、终值F final value(adj。

最后的,最终的,决定性的)4、天数、期数N number(n。

数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)5、年金A annuity(n.年金,养老金,年金享受权)6、概率P probability(n.可能性,或然性,概率)7、期望值E expectation (n.期待,预料,指望,展望, [数]期望(值))8、变动资产A asset(n。

资产,有用的东西9、变动负债B debt(n.债务,罪过) 10、销售额S sale(n。

出售,卖出,**卖,廉价出售,销路,销售额) 11、销售净利润P profit(n。

利润,益处,得益) 12、收益留存比率E earning (n。

所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股Hongkong (香港)、New York (纽约)14、现金折扣CD 其中的C是指:cash(n.现金)、其中的D是指:discount (n。

折扣)15、债券成本的计算公式其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n。

结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n。

税,税款,税金)、其中的f是指:fee(n。

费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、银行借款成本的计算公式其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式其中的D是指:dividend (n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P是指:preferred stock(n。

中级财务管理的公式里的字母所代表的含义

1、利息Iinterest(n.兴趣,关心,重要性,影响,利息,[常pl.]利益,利害)2、现值Ppresentvalue(adj.现在的,出席的,当面的)3、终值Ffinalvalue(adj.最后的,最终的,决定性的)4、天数、期数Nnumber(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入5、年金Aannuity(n.年金,养老金,年金享受权)6、概率Pprobability(n.可能性,或然性,概率)7、期望值Eexpectation(n.期待,预料,指望,展望,[数]期望(值))8、变动资产Aasset(n.资产,有用的东西)9、变动负债Bdebt(n.债务,罪过)10、销售额Ssale(n.出售,卖出,贱卖,廉价出售,销路,销售额)11、销售净利润Pprofit(n.利润,益处,得益)12、收益留存比率Eearning(n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股Hongkong(香港)、NewYork(纽约)14、现金折扣CD其中的C是指:cash(n.现金)、其中的D是指:discount(n.折扣)15、债券成本的计算公式其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、银行借款成本的计算公式其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式其中的D是指:dividend(n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P 是指:preferredstock(n.<;美>;优先股)。

普通股成本的计算公式中V是指value(n.价值,估价,评价,价格,[数]值,确切涵义、vt.估价,评价,重视)、其中的s是指:st ock(n.股票,股份,托盘,祖先,血统,原料)、其中的g是指:gain(n.财物的增加,财富的获取,利润,腰槽,收获、vt.得到,增进,赚到,开腰槽于、vi.获利,增加)、其它字母的注解同上文所指18、边际贡献及其计算其中的M是指:magrginalutility([经]边际效应)、p是指:price(n.价格,价钱,代价vt.给……定价,问……的价格,标明价格)、其它字母的注解同上文所指19、息税前利润EBIT其中的E是指:earning(n.所赚的钱,收入)、其中的B是指:before(prep.在……之前)、其中的I是指:interest(n.兴趣,关心,重要性,影响,利息,[常pl.]利益,利害)、其中的T是指:tax(n.税,税款,税金)。

财务管理中字母的含义

财务管理中的英文字母含义《财务管理》是中级会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆.下面就这些字母作了一些注解,希望能给大家的学习带来帮助。

1、利息I interest(n。

兴趣,关心,重要性,影响,利息,[常pl。

]利益,利害)2、现值P present value(adj.现在的,出席的,当面的)3、终值F final value(adj。

最后的,最终的,决定性的)4、天数、期数N number(n。

数,数字,数量,号码,算术,诗,韵律、v。

遍号码,共计……,计入,计算,算入)5、年金A annuity(n。

年金,养老金,年金享受权)6、概率P probability(n.可能性,或然性,概率)7、期望值E expectation(n。

期待,预料,指望,展望, [数]期望(值))8、变动资产A asset(n.资产,有用的东西9、变动负债B debt(n。

债务,罪过)10、销售额S sale(n。

出售,卖出,**卖,廉价出售,销路,销售额)11、销售净利润P profit(n.利润,益处,得益)12、收益留存比率E earning (n。

所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股Hongkong (香港)、New York (纽约)14、现金折扣CD 其中的C是指:cash(n。

现金)、其中的D是指:discount (n.折扣)15、债券成本的计算公式其中的K是指:key(n。

钥匙,关键,解答,要害等)、其中的b 是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n。

费(会费、学费、手续费等),酬金)、其中的i 是指利息,注解同第1条16、银行借款成本的计算公式其中的L是指:lend(v。

中级财务管理的公式里的字母所代表的含义

1、利息Iinterest(n.兴趣,关心,重要性,影响,利息,[常pl.]利益,利害)2、现值Ppresentvalue(adj.现在的,出席的,当面的)3、终值Ffinalvalue(adj.最后的,最终的,决定性的)4、天数、期数Nnumber(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入5、年金Aannuity(n.年金,养老金,年金享受权)6、概率Pprobability(n.可能性,或然性,概率)7、期望值Eexpectation(n.期待,预料,指望,展望,[数]期望(值))8、变动资产Aasset(n.资产,有用的东西)9、变动负债Bdebt(n.债务,罪过)10、销售额Ssale(n.出售,卖出,贱卖,廉价出售,销路,销售额)11、销售净利润Pprofit(n.利润,益处,得益)12、收益留存比率Eearning(n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股Hongkong(香港)、NewYork(纽约)14、现金折扣CD其中的C是指:cash(n.现金)、其中的D是指:discount(n.折扣)15、债券成本的计算公式其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、银行借款成本的计算公式其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式其中的D是指:dividend(n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P 是指:preferredstock(n.<;美>;优先股)。

普通股成本的计算公式中V是指value(n.价值,估价,评价,价格,[数]值,确切涵义、vt.估价,评价,重视)、其中的s是指:st ock(n.股票,股份,托盘,祖先,血统,原料)、其中的g是指:gain(n.财物的增加,财富的获取,利润,腰槽,收获、vt.得到,增进,赚到,开腰槽于、vi.获利,增加)、其它字母的注解同上文所指18、边际贡献及其计算其中的M是指:magrginalutility([经]边际效应)、p是指:price(n.价格,价钱,代价vt.给……定价,问……的价格,标明价格)、其它字母的注解同上文所指19、息税前利润EBIT其中的E是指:earning(n.所赚的钱,收入)、其中的B是指:before(prep.在……之前)、其中的I是指:interest(n.兴趣,关心,重要性,影响,利息,[常pl.]利益,利害)、其中的T是指:tax(n.税,税款,税金)。

财务管理中字母的含义

财务管理中的英文字母含义《财务管理》是中级会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。

下面就这些字母作了一些注解,希望能给大家的学习带来帮助。

1、利息I interest(n。

兴趣,关心,重要性,影响,利息, [常pl。

]利益,利害)2、现值P present value(adj。

现在的,出席的,当面的)3、终值F final value(adj。

最后的,最终的,决定性的)4、天数、期数N number(n。

数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)5、年金A annuity(n.年金,养老金,年金享受权)6、概率P probability(n.可能性,或然性,概率)7、期望值E expectation(n。

期待,预料,指望,展望,[数]期望(值))8、变动资产A asset(n.资产,有用的东西9、变动负债B debt(n。

债务,罪过)10、销售额S sale(n.出售,卖出,**卖,廉价出售,销路,销售额)11、销售净利润P profit(n.利润,益处,得益)12、收益留存比率E earning (n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股Hongkong (香港)、New York (纽约)14、现金折扣CD 其中的C是指:cash(n.现金)、其中的D是指:discount (n。

折扣)15、债券成本的计算公式其中的K是指:key(n。

钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax (n。

税,税款,税金)、其中的f是指:fee(n。

费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、银行借款成本的计算公式其中的L是指:lend(v。

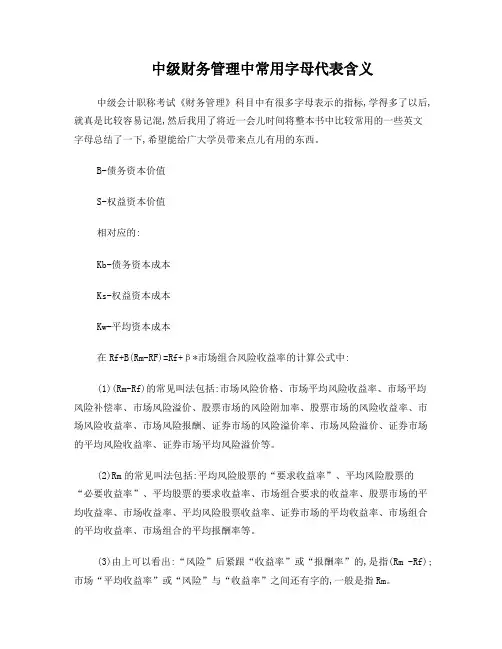

中级财务管理中常用字母代表含义

中级财务管理中常用字母代表含义中级会计职称考试《财务管理》科目中有很多字母表示的指标,学得多了以后,就真是比较容易记混,然后我用了将近一会儿时间将整本书中比较常用的一些英文字母总结了一下,希望能给广大学员带来点儿有用的东西。

B-债务资本价值S-权益资本价值相对应的:Kb-债务资本成本Ks-权益资本成本Kw-平均资本成本在Rf+B(Rm-RF)=Rf+β*市场组合风险收益率的计算公式中:(1)(Rm-Rf)的常见叫法包括:市场风险价格、市场平均风险收益率、市场平均风险补偿率、市场风险溢价、股票市场的风险附加率、股票市场的风险收益率、市场风险收益率、市场风险报酬、证券市场的风险溢价率、市场风险溢价、证券市场的平均风险收益率、证券市场平均风险溢价等。

(2)Rm的常见叫法包括:平均风险股票的“要求收益率”、平均风险股票的“必要收益率”、平均股票的要求收益率、市场组合要求的收益率、股票市场的平均收益率、市场收益率、平均风险股票收益率、证券市场的平均收益率、市场组合的平均收益率、市场组合的平均报酬率等。

(3)由上可以看出:“风险”后紧跟“收益率”或“报酬率”的,是指(Rm -Rf);市场“平均收益率”或“风险”与“收益率”之间还有字的,一般是指Rm。

EBIT(Earnings Before Interest and Tax)-息税前利润I-利息T-所得税税率M-边际贡献F-固定成本P-产品单价Vc-单位变动成本V-变动成本Q(quantity)-一般就是指的各种数量EPS(Earning Per Share)-每股收益DOL(O代表Operating)-经营杠杆系数DFL(F代表Financial)-财务杠杆系数DTL(T代表Total)-总杠杆系数NCF(Net Cash Flow)-净现金流量NPV(Net Present Value)-净现值CI-现金流入(可能是因为进口是Import的原因吧) CO-现金流出IRR(Internal Rate of Return)-内含报酬率ROI(Return On Investment)-总投资收益率在存货管理中,TCa-存货取得成本TCc-存货储存成本TCs-存货缺货成本TC-存货总成本TIC-与经济订货批量相关的存货总成本在经济订货批量的计算公式中: EOQ-经济订货批量D-每期对存货的总需求Q-每次订货批量K-每次订货费用Kc-每期单位存货持有费率E-某种产品需求价格弹性系数下面就是一些简单的吧:(P/A,i,n)是年金现值系数(P/F,i,n)是复利现值系数(F/A,i,n)是年金终值系数(F/P,i,n)是复利终值系数。

中级会计师—财务管理公式中英文字母的含义完整版

中级会计师—财务管理公式中英文字母的含义完整版中级会计师—财务管理公式中英文字母的含义HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】财务管理中的英文字母含义2003-8-12 10:35 孙盛春【】【】【】《》是会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。

下面笔者就这些字母作了一些注解,希望能给大家的学习带来帮助。

注:这些字母基本上都取自指示该意的单词或词组的中心词的第一个字母,本文现以《财务管理》(中国财政经济出版社2002年10月第2版)一书为例分章节来介绍。

第二章资金时间价值与风险分析1、利息I [P25]interest(n.兴趣,关心,重要性,影响,利息, [常pl.]利益,利害)2、现值P [P25]present value(adj.现在的,出席的,当面的)3、终值F [P25]final value(adj.最后的,最终的,决定性的)4、天数、期数N [P25]number(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)5、年金A [P28]annuity(n.年金,养老金,年金享受权)6、概率P [P42]probability(n.可能性,或然性,概率)7、期望值E [P43]expectation(n.期待,预料,指望,展望, [数]期望(值))第三章企业筹资方式8、变动资产A [P53]asset(n.资产,有用的东西)9、变动负债B [P53]debt(n.债务,罪过)10、销售额S [P53]sale(n.出售,卖出,贱卖,廉价出售,销路,销售额)profit(n.利润,益处,得益)12、收益留存比率E [P53]earning (n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股[P63]Hongkong (香港)、New York (纽约)14、现金折扣CD [P96]其中的C是指:cash(n.现金)、其中的D是指:discount (n.折扣)第四章资金成本和资金结构15、成本的计算公式[P99]其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b 是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee (n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、借款成本的计算公式[P100]其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式[P100]其中的D是指:dividend (n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P是指:preferred stock(n.<美>优先股)。

中级财务管理的公式里的字母所代表的含义

1、利息Iinterest(n.兴趣,关心,重要性,影响,利息,[常pl.]利益,利害)2、现值Ppresentvalue(adj.现在的,出席的,当面的)3、终值Ffinalvalue(adj.最后的,最终的,决定性的)4、天数、期数Nnumber(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入5、年金Aannuity(n.年金,养老金,年金享受权)6、概率Pprobability(n.可能性,或然性,概率)7、期望值Eexpectation(n.期待,预料,指望,展望,[数]期望(值))8、变动资产Aasset(n.资产,有用的东西)9、变动负债Bdebt(n.债务,罪过)10、销售额Ssale(n.出售,卖出,贱卖,廉价出售,销路,销售额)11、销售净利润Pprofit(n.利润,益处,得益)12、收益留存比率Eearning(n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股Hongkong(香港)、NewYork(纽约)14、现金折扣CD其中的C是指:cash(n.现金)、其中的D是指:discount(n.折扣)15、债券成本的计算公式其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、银行借款成本的计算公式其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式其中的D是指:dividend(n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P 是指:preferredstock(n.<;美>;优先股)。

普通股成本的计算公式中V是指valu e(n.价值,估价,评价,价格,[数]值,确切涵义、vt.估价,评价,重视)、其中的s是指:stock(n.股票,股份,托盘,祖先,血统,原料)、其中的g是指:gain(n.财物的增加,财富的获取,利润,腰槽,收获、vt.得到,增进,赚到,开腰槽于、vi.获利,增加)、其它字母的注解同上文所指18、边际贡献及其计算其中的M是指:magrginalutility([经]边际效应)、p是指:price(n.价格,价钱,代价vt.给……定价,问……的价格,标明价格)、其它字母的注解同上文所指19、息税前利润EBIT其中的E是指:earning(n.所赚的钱,收入)、其中的B是指:before(prep.在……之前)、其中的I是指:interest(n.兴趣,关心,重要性,影响,利息,[常pl.]利益,利害)、其中的T是指:tax(n.税,税款,税金)。

中级会计师—财务管理公式中英文字母的含义

财务管理中的英文字母含义2003-8-12 10:35孙盛春【】【】【】《》是会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。

下面笔者就这些字母作了一些注解,希望能给大家的学习带来帮助。

注:这些字母基本上都取自指示该意的单词或词组的中心词的第一个字母,本文现以《财务管理》(中国财政经济出版社2002年10月第2版)一书为例分章节来介绍。

第二章资金时间价值与风险分析1、利息I [P25]interest(n.兴趣,关心,重要性,影响,利息, [常pl.]利益,利害)2、现值P [P25]present value(adj.现在的,出席的,当面的)3、终值F [P25]final value(adj.最后的,最终的,决定性的)4、天数、期数N [P25]number(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)5、年金A [P28]annuity(n.年金,养老金,年金享受权)6、概率P [P42]probability(n.可能性,或然性,概率)7、期望值E [P43]expectation(n.期待,预料,指望,展望, [数]期望(值))第三章企业筹资方式8、变动资产A [P53]asset(n.资产,有用的东西)9、变动负债B [P53]debt(n.债务,罪过)10、销售额S [P53]sale(n.出售,卖出,贱卖,廉价出售,销路,销售额)11、销售净利润P [P53]profit(n.利润,益处,得益)12、收益留存比率E [P53]earning (n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股[P63]Hongkong (香港)、New York (纽约)14、现金折扣CD [P96]其中的C是指:cash(n.现金)、其中的D是指:discount (n.折扣)第四章资金成本和资金结构15、成本的计算公式[P99]其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、借款成本的计算公式[P100]其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式[P100]其中的D是指:dividend (n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P是指:preferred stock(n.<美>优先股)。

中级会计师—财务管理公式中英文字母的含义

财务管理中的英文字母含义2003-8-12 10:35孙盛春【大中小】【打印】【我要纠错】《财务管理》是中级会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。

下面笔者就这些字母作了一些注解,希望能给大家的学习带来帮助。

注:这些字母基本上都取自指示该意的单词或词组的中心词的第一个字母,本文现以《财务管理》(中国财政经济出版社2002年10月第2版)一书为例分章节来介绍。

第二章资金时间价值与风险分析1、利息I [P25]interest(n.兴趣,关心,重要性,影响,利息, [常pl.]利益,利害)2、现值P [P25]present value(adj.现在的,出席的,当面的)3、终值F [P25]final value(adj.最后的,最终的,决定性的)4、天数、期数N [P25]number(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)5、年金A [P28]annuity(n.年金,养老金,年金享受权)6、概率P [P42]probability(n.可能性,或然性,概率)7、期望值E [P43]expectation(n.期待,预料,指望,展望, [数]期望(值))第三章企业筹资方式8、变动资产A [P53]asset(n.资产,有用的东西)9、变动负债B [P53]debt(n.债务,罪过)10、销售额S [P53]sale(n.出售,卖出,贱卖,廉价出售,销路,销售额)11、销售净利润P [P53]profit(n.利润,益处,得益)12、收益留存比率E [P53]earning (n.所赚的钱,收入)13、香港上市的股票H股/纽约上市的股票N股[P63]Hongkong (香港)、New York (纽约)14、现金折扣CD [P96]其中的C是指:cash(n.现金)、其中的D是指:discount (n.折扣)第四章资金成本和资金结构15、债券成本的计算公式[P99]其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条16、银行借款成本的计算公式[P100]其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指17、优先股成本的计算公式[P100]其中的D是指:dividend (n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P是指:preferred stock (n.<美>优先股)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务管理中的英文字母含义

2003-8-12 10:35孙盛春【大中小】【打印】【我要纠错】

《财务管理》是中级会计专业技术资格考试中一门相当重要的课程,书中有许多英文字母的缩写(特别在各种各样的公式中),它们其实并不是编者随意指定的,而是有着其内在的含义。

了解它们的含义不仅有助于对书中内容的理解,还能增强对内容的记忆,不至于在考试中引起混淆。

下面笔者就这些字母作了一些注解,希望能给大家的学习带来帮助。

注:这些字母基本上都取自指示该意的单词或词组的中心词的第一个字母,本文现以《财务管理》(中国财政经济出版社2002年10月第2版)一书为例分章节来介绍。

第二章资金时间价值与风险分析

1、利息I [P25]

interest(n.兴趣,关心,重要性,影响,利息, [常pl.]利益,利害)

2、现值P [P25]

present value(adj.现在的,出席的,当面的)

3、终值F [P25]

final value(adj.最后的,最终的,决定性的)

4、天数、期数N [P25]

number(n.数,数字,数量,号码,算术,诗,韵律、v.遍号码,共计……,计入,计算,算入)

5、年金A [P28]

annuity(n.年金,养老金,年金享受权)

6、概率P [P42]

probability(n.可能性,或然性,概率)

7、期望值E [P43]

expectation(n.期待,预料,指望,展望, [数]期望(值))

第三章企业筹资方式

8、变动资产A [P53]

asset(n.资产,有用的东西)

9、变动负债B [P53]

debt(n.债务,罪过)

10、销售额S [P53]

sale(n.出售,卖出,贱卖,廉价出售,销路,销售额)

11、销售净利润P [P53]

profit(n.利润,益处,得益)

12、收益留存比率E [P53]

earning (n.所赚的钱,收入)

13、香港上市的股票H股/纽约上市的股票N股[P63]

Hongkong (香港)、New York (纽约)

14、现金折扣CD [P96]

其中的C是指:cash(n.现金)、其中的D是指:discount (n.折扣)

第四章资金成本和资金结构

15、债券成本的计算公式[P99]

其中的K是指:key(n.钥匙,关键,解答,要害等)、其中的b是指:bond(n.结合(物),粘结(剂),联结,公债,债券,合同)、其中的T是指:tax(n.税,税款,税金)、其中的f是指:fee(n.费(会费、学费、手续费等),酬金)、其中的i是指利息,注解同第1条

16、银行借款成本的计算公式[P100]

其中的L是指:lend(v.借给,贷(款))、其它字母的注解同上文所指

17、优先股成本的计算公式[P100]

其中的D是指:dividend (n.被除数,股息,红利,额外津贴,奖金,年息)、其中的P是指:preferred stock(n.<美>优先股)。

普通股成本的计算公式中V是指value(n.价值,估价,评价,价格, [数]值,确切涵义、vt.估价,评价,重视)、其中的s是指:stock(n.股票,股份,托盘,祖先,血统,原料)、其中的g 是指:gain(n.财物的增加,财富的获取,利润,腰槽,收获、vt.得到,增进,赚到,开腰槽于、vi.获利,增加)、其它字母的注解同上文所指

18、边际贡献及其计算[P110]

其中的M是指:magrginal utility([经]边际效应)、p是指:price(n.价格,价钱,代价vt.给……定价,问……的价格,标明价格)、其它字母的注解同上文所指

19、息税前利润EBIT [P110]

其中的E是指:earning (n.所赚的钱,收入)、其中的B是指:before(prep.在……之前)、其中的I

是指:interest(n.兴趣,关心,重要性,影响,利息, [常pl.]利益,利害)、其中的T是指:tax(n.税,税款,税金)。

即“……before interest tax”

20、经营杆杠DOL [P111]

domino offect(多米诺<骨牌>,效应)、operation(n.运转,操作,实施,作用,业务,工作,手术,军事行动)、lever(n.杆,杠杆,控制杆)

21、财务杆杠DFL [P116]

其中的F是指:financing(n.筹措资金,理财,筹集资金,融资,财务,资金),其它同上

22、复合杆杠DCL [P121]

其中的C是指:complex(n.联合体)其它同上

23、每股利润EPS [P126]

即“earnings per share”

第五章项目投资

24、项目计算期的构成[P145]

其中“建设期”s是指:structure(n.结构,构造,建筑物、vt.建筑,构成,组织)、其中“生产经营期”p是指:production(n.生产,产品,作品,(研究)成果)

25、净现金流量NCF [P155]

其中的N是指:net(adj.净余的,纯粹的)、其中的C是指:cash(n.现金)、其中的F是指:flux(n.涨潮,变迁, [物]流量,通量)。

即“net cash flux”

26、原始投资额I [P156]

investment(n.投资,可获利的东西)

27、经营期净现金流量的计算公式[P158]

其中P是指:profit(n.利润,益处,得益、vi.得益,利用、vt.有益于,有利于)、其中D是指:depreciation(n.贬值,减价,跌落,折旧,轻视)、其中M是指:amortize(v.分期清偿)、其中C是指:accrual(n.获利,利息,自然增长)、其中R是指:recycle(v.使再循环,反复应用、n.再循环,再生,重复利用)

28、投资报酬率ROI [P167]

其中的R是指:rate (n.比率,速度,等级,价格,费用)、I的注解同第26条。

即“rate of investment`s profit”

29、净现值NPV [P171]

其中的N是指:net(注解同上文所指)、其中的P是指present(同上文中“现值”的注解)、其中的V是指:value(n.价值,估价,评价,价格, [数]值,确切涵义)。

即“net present value”

30、净现值率NPVP [P175]

其中的前三个字母同上文,最后一个P是指:percentage(n.百分数,百分率,百分比)。

即“n et present value percentage”

31、获利指数PI [P176]

profit(n.利润,益处,得益vi.得益,利用vt.有益于,有利于)、index(n.索引, [数学]指数,指标,(刻度盘上)指针)

32、内部收益率IRR [P177]

inside n.里面,内部,内脏,内情adj.内部的,秘密的,于室内工作的adv.在里面prep.在……之内、reward(n.报酬,奖金、vt.酬劳,奖赏)、rate(n.比率,速度,等级,价格,费用)

33、年金现值系数C [P178]

coefficient(n.[数]系数)

第六章证券投资

34、短期证券收益率[P197]

其中的S是指:securities(n.有价证券)、其中的P是指:profitability(n.收益性,利益率)、其中的V 是指:value(n.价值,估价,评价,价格, [数]值,确切涵义、vt.估价,评价,重视)第七章营运资金

35、现金的最佳持有量公式[P231]

其中的T是指:total(n.总数,合计、adj.总的,全部的,整个的、v.合计,总数达,达到其中)F是指:fixed cost(固定成本)、其中的Q是指:quantity (n.量,数量)其中的K是指:其中的TC是指:total cash。