数量金额明细账

数量金额式明细账

数量金额式明细账

适用于在途物资、库存商品等科目

账簿启用及交接表

单位名称

账簿名称

账簿编号

账簿页数

本账簿共计

启用日期

经

负责人

管

姓名

盖章

人

员

(第

册)

页(

本账簿页数 检点人盖章

年

主办会计

姓名

盖章

)

月

日

复核

姓名

盖章经管人员Fra bibliotek职别接 交 记 录

姓名

接管

年 月日

盖章

印鉴

记账 姓名

盖章

交出

年 月日

盖章

备 注

11 11 记 4 采购铝锭

316 12771

40305 1 685

316 12771

40305 1 685

11 11 记 5 购入铝锭验收入库

316 12771

40305 1 685 0

0

本期合计

316 12771

4 0 3 0 5 1 6 8 5 316 12771

40305 1 685 0

0

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

分页:

总页:

存放地点:

寄存放地点:

计量单位: 规格:

类别:

摘要

收入

发出

结存

数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分 数量 单价 亿千百十万千百十元角分

过次页

分

编号名称: 年 凭证

月日 字 号

明 细明 账细 账

数量金额式

二、规范示例

2009年4月北京智成有限公司的“原材料一甲材料”账户期初余额借方

为120000元,请根据下面的四张记账凭证登记“原材料一甲材料”明

细账

数量金额式明细账是由会计人员根据审核无误的记账凭证及所附的原 始凭证,按经济业务发生的时间先后顺序逐日逐笔进行登记的。

具体要求是:

1.根据复核无误的记账凭证记账。 2.所记载的内容必须同会计凭证相一致,不得随便增减。 3.逐笔、序时登记明细账。

Hale Waihona Puke 4.必须连续登记,不得跳行、隔页,不得随便更换账页和撕去账页。 5.文字和数字必须整洁清晰,准确无误。 6.使用钢笔,以蓝、黑色墨水书写,不得使用圆珠笔或铅笔书写。但

按照红字冲账凭证冲销错误记录及会计制度中规定用红字登记的业务

可以用红色墨水记账。

7.每一账页记完后,必须按规定转页。在每一账页登记完毕结转下页 时,应结出本页发生额合计数及余额,写在本页最后一行和下页第一 行 的有关栏内,并在摘要栏注明“过次页”和“承前页”字样。 8.数量金额式明细账必须逐日结出余额,并按规定结账。 9.记录发生错误时,必须按规定方法更正。

数量金额式明细账

一、单据介绍

数量金额式明细账是对具有实物形态的财产物资进行明细核算的账册, 在收入、发出和结存都分别设有数量、单价和金额三个专栏。这种格 式的明细账适用于既需要反映金额,又需要反映数量的经济业务,如 对“原材料”、“库存商品”、“固定资产”等总账科目的明细分类 核算,采用数量金额式明细账。

先进先出法登记数量金额式明细账

案例2

2020年4月份 “花果山”商行代销西瓜,发生有关业务如下: 1、期初结存西瓜200kg,@10元,合计2000元; 2、3日购入西瓜80kg,@15元; 3、18日发出西瓜120kg; 4、21日购入西瓜50kg,@12元; 5、26日发出西瓜160kg。

要求:请根据资料,按先进先出法登记原材料明细账。

成本?

课堂小结

你学到了什么?

19

作业笔记

1.整理笔记 2.完成拓展训练上的题目 3.课后:请同学们回去利用网络资料查相关

知识,在微信群中交流!

20

谢 观看 谢

原材料明细账(先进先出法)

2020年 月日

摘要

数量

收入 单价 金额

数量

发出 单价 金额

数量

31

结存

300

3

购入

80 16

1280

300

80

10 发出

120 15

180 1800

5. 28日,发出桃子290公斤,

80

180

21 购入

50

17

850

80

50

28 发出

290

180 80

15 16

4490 20

1280

10 发出

21 购入 50 17 850

数量

发出 单价

金额

数量

结存 单价

金额

300 15 4500

300

15

4500

80 16 1280

120

15

1800

180

15

2700

80 16 1280

180 15 2700

80 16 1280

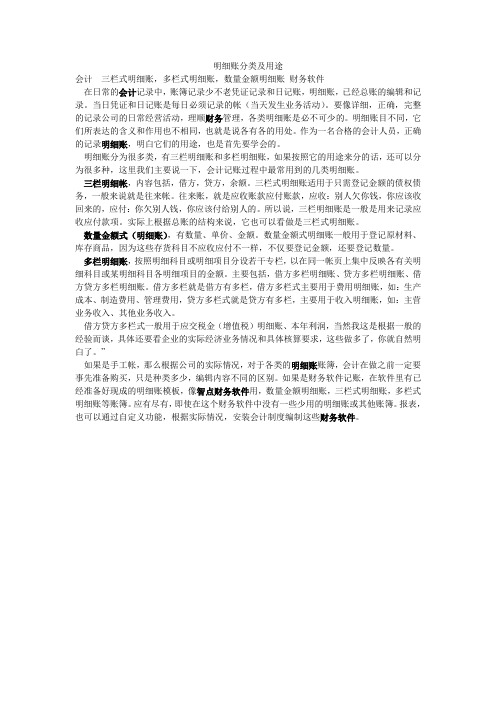

明细账种类和适用范围

明细账分类及用途会计三栏式明细账,多栏式明细账,数量金额明细账财务软件在日常的会计记录中,账簿记录少不老凭证记录和日记账,明细账,已经总账的编辑和记录。

当日凭证和日记账是每日必须记录的帐(当天发生业务活动)。

要像详细,正确,完整的记录公司的日常经营活动,理顺财务管理,各类明细账是必不可少的。

明细账目不同,它们所表达的含义和作用也不相同,也就是说各有各的用处。

作为一名合格的会计人员,正确的记录明细账,明白它们的用途,也是首先要学会的。

明细账分为很多类,有三栏明细账和多栏明细账,如果按照它的用途来分的话,还可以分为很多种,这里我们主要说一下,会计记账过程中最常用到的几类明细账。

三栏明细帐,内容包括,借方,贷方,余额。

三栏式明细账适用于只需登记金额的债权债务,一般来说就是往来帐。

往来账,就是应收账款应付账款,应收:别人欠你钱,你应该收回来的,应付:你欠别人钱,你应该付给别人的。

所以说,三栏明细账是一般是用来记录应收应付款项。

实际上根据总账的结构来说,它也可以看做是三栏式明细账。

数量金额式(明细账),有数量、单价、金额。

数量金额式明细账一般用于登记原材料、库存商品,因为这些存货科目不应收应付不一样,不仅要登记金额,还要登记数量。

多栏明细账,按照明细科目或明细项目分设若干专栏,以在同一帐页上集中反映各有关明细科目或某明细科目各明细项目的金额。

主要包括,借方多栏明细账、贷方多栏明细账、借方贷方多栏明细账。

借方多栏就是借方有多栏,借方多栏式主要用于费用明细账,如:生产成本、制造费用、管理费用,贷方多栏式就是贷方有多栏,主要用于收入明细账,如:主营业务收入、其他业务收入。

借方贷方多栏式一般用于应交税金(增值税)明细账、本年利润,当然我这是根据一般的经验而谈,具体还要看企业的实际经济业务情况和具体核算要求,这些做多了,你就自然明白了。

”如果是手工帐,那么根据公司的实际情况,对于各类的明细账账簿,会计在做之前一定要事先准备购买,只是种类多少,编辑内容不同的区别。

明细分类账月末

明细分类账月末1、概念:明细分类账簿亦称明细账,是根据各单位的实际需要,按照总分类科目的二级科目或三级科目分类设置并登记全部经济业务的会计账簿。

2、作用:能够为会计报表的编制,提供反映某一类经济业务详细情况的资料,并对其所隶属总账起补充和说明作用。

3、格式种类:根据经济管理的需要和各明细分类账记录内容的不同,明细账可以采用三栏式、多栏式和数量金额式等三种格式。

(一)三栏式明细账(甲式账)1、账页结构:三栏式明细账在账页中设有借方、贷方和余额三个金额栏。

为区别总分类账中的三栏式,在实际工作中,将明细账中的三栏式,称之为“甲式账”。

2、登记方法:三栏式明细账是根据记账凭证,按经济业务发生的顺序逐日逐笔进行登记的。

其他各栏目的登记方法与三栏式总账相同。

(二)数量金额式明细账(乙式账)1、结构:该明细账的账页,设有入库、出库和结存三大栏次,并在每一大栏下设有数量、单价和金额三个小栏目。

由于在明细账中有了“甲式账”,在实际工作中将数量金额式明细账称为“乙式账”。

2、登记方法:数量金额式明细账一般是由会计人员和业务人员(如仓库保管员),根据原始凭证按照经济业务发生的时间先后顺序逐日逐笔进行登记。

数量金额式明细账的具体登记方法如下:(1)、凭证字、号栏:填写按所依据的原始凭证的字和号进行。

如收料单的“收”字、领料单的“领”字、产成品入库单的“入”字和出库单的“出”字。

(2)、三个数量栏:填写实际入、出库和结存的财产物资的数量;(3)、入库单价栏和金额栏按照所入库材料的单位成本登记;(4)、出库栏和结存栏中的单价栏和金额栏,登记时间及登记金额取决于企业所采用的期末存货计价方法。

在采用月末一次加权平均法下,出库和结存的单价栏和金额栏一个月只在月末登记一次。

会计实务:明细分类账的格式

明细分类账的格式明细分类账是根据二级账户或明细账户开设账页,分类、连续地登记经济业务以提供明细核算资料的账簿。

其格式有三栏式、多栏式、数量金额式等多种。

1.三栏式明细分类账三栏式明细分类账是设有借方、贷方和余额三个栏目,用以分类核算各项经济业务,以提供详细核算资料的账簿,其格式与三栏式总账格式相同,适用于只进行金额核算的资本、债权、债务明细账。

三栏式明细分类账的格式如下表所示:应收账款明细账明细科目:乙公司20XX年凭证摘要借方贷方借或贷余额月日种类编号31期初余额借5000 12银收3收到乙公司货款4000借10002.多栏式明细分类账多栏式明细分类账将属于同一个总账科目的各个明细科目合并在一张账页上进行登记,适用于收入、成本、费用类科目的明细核算,例如生产成本、管理费用、主营业务收入等科目的明细分类核算。

多栏式明细分类账的格式如下表所示:生产成本明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额借方金额分析月日直接材料直接人工制造费用11上年结转借120005000300040008转12领用材料30000借420003000031转14工资分配20000 借62000 20000 31转17结转制造费用32000 借940003200031转19结转完工产品成本94000平0350002300036000 2主营业务收入明细账产品名称:A产品2014年凭证编号摘要借方贷方借或贷余额贷方金额分析月日产品销售劳务收入11收5销售商品10000贷1000010000 15转12劳务收入5000贷15000 5000 3.数量金额式明细分类账数量金额式明细分类账的借方(收入)、贷方(发出)和余额(结存)都分别设有数量、单价和金额三个专栏,适用于既要进行金额核算又要进行数量核算的存货明细账,如原材料、库存商品等存货账户的明细分类核算。

数量金额式明细分类账的格式如下表所示:原材料明细账类别:原料计量单位:公斤名称、规格:A 存放地点:2号库编号:007 储备定额:20002014年凭证编号摘要收入发出结存月日数量单价金额数量单价金额数量单价金额11 上年结转3000824000 3转3购入5000840000 8000864000 23转45车间领用200816007800862400课后寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

数量金额式明细账

数量金额式明细账数量金额式明细账是一种会计账簿,用于记录企业各项收入和支出的详细信息。

该账簿的特点是以数量和金额为基础,将业务交易按数量和金额细分,进行详细记录和核算。

本文主要介绍数量金额式明细账的定义、目的、使用方法以及编制步骤等内容。

一、数量金额式明细账的定义数量金额式明细账是一种以数量和金额为基础的会计账簿,主要用于记录和核算企业各项收入和支出的详细信息。

它可以按项目、日期、部门等进行分类,方便管理者了解和分析企业的经营情况。

二、数量金额式明细账的目的1. 提供详细的业务信息:数量金额式明细账记录了企业各项业务交易的详细信息,包括日期、项目、数量、金额等,可以提供给管理者查阅,帮助他们了解企业的经营情况。

2. 便于核算和分析:通过对数量金额式明细账的记录,可以对企业的收入和支出进行核算和统计分析,为企业经营决策提供参考依据。

三、数量金额式明细账的使用方法1. 确定账簿格式:根据企业的业务特点和需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

记录时要准确无误,以便后续的核算和分析。

3. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总,帮助管理者了解企业的经营情况。

四、数量金额式明细账的编制步骤1. 设计账簿格式:根据企业的需求,设计适合自己企业的数量金额式明细账格式,包括账簿名称、项目、日期、数量、金额等。

2. 开立账簿:按照设计的格式,开立相应的数量金额式明细账簿,填写好账簿名称和页码。

3. 记录业务交易:根据具体的业务交易情况,将相关信息记录在数量金额式明细账中,包括交易日期、项目名称、数量、金额等。

4. 核算和分析:根据数量金额式明细账的记录,进行核算和分析,计算对应的收入和支出总额,进行统计和汇总。

金蝶标准版数量金额明细账查询方法

金蝶标准版数量金额明细账查询方法数量金额明细账用于查询下设数量金额的辅助核算科目的明细账务数据,包括“收入”、“发出”、“结存”的“数量”、“单价”、“金额”各项数据。

选择查询条件,范围:

在账务处理窗口中单击【数量金额明细账】,系统弹出查询条件设置窗口,如下图所示:

图4-61

在此窗口中选择数量金额明细账会计期间范围,以及要查询的会计科目代码范围,如果不输入会计科目代码,则表示要输出所有下设数量金额核算的会计科目的数量金额明细账,

包括核算项目:单击选取,则在输出数量金额明细账时,显示核算项目,反之,则不显示。