财务报表样本

本文研究25家旅游上市公司的五年的财务报表分析作为样本数据

本文研究25家旅游上市公司的五年的财务报表分析作为样本数据,具有三维特征属于时间截面数据目的是为了研究解释变量对于被解释变量的影响,目前必须整体分析旅游上市公司的经营业绩的主要影响因素指标体系的建立:本研究应用多元线性回归分析方法对影响旅游上市公司的经营业绩的各个因素进行回归分析,根据回归分析结果评价影响旅游上市公司经营业绩的因素。

根据经营业绩评价,选取净资产收益率(ROE), 和每股收益(EPS)指标作为评价样本公司经营业绩的变量,从企业的规模,资本的结构,股权的集中度及资产管理能力四方面作为自变量。

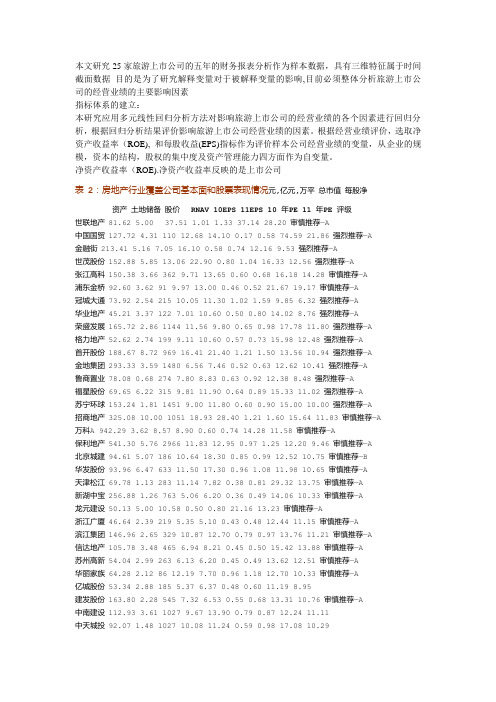

净资产收益率(ROE).净资产收益率反映的是上市公司表2:房地产行业覆盖公司基本面和股票表现情况元,亿元,万平总市值每股净资产土地储备股价RNAV 10EPS 11EPS 10 年PE 11 年PE 评级世联地产81.62 5.00 37.51 1.01 1.33 37.14 28.20 审慎推荐—A中国国贸127.72 4.31 110 12.68 14.10 0.17 0.58 74.59 21.86 强烈推荐—A金融街213.41 5.16 7.05 16.10 0.58 0.74 12.16 9.53 强烈推荐—A世茂股份152.88 5.85 13.06 22.90 0.80 1.04 16.33 12.56 强烈推荐—A张江高科150.38 3.66 362 9.71 13.65 0.60 0.68 16.18 14.28 审慎推荐—A浦东金桥92.60 3.62 91 9.97 13.00 0.46 0.52 21.67 19.17 审慎推荐—A冠城大通73.92 2.54 215 10.05 11.30 1.02 1.59 9.85 6.32 强烈推荐—A华业地产45.21 3.37 122 7.01 10.60 0.50 0.80 14.02 8.76 强烈推荐—A荣盛发展165.72 2.86 1144 11.56 9.80 0.65 0.98 17.78 11.80 强烈推荐—A格力地产52.62 2.74 199 9.11 10.60 0.57 0.73 15.98 12.48 强烈推荐—A首开股份188.67 8.72 969 16.41 21.40 1.21 1.50 13.56 10.94 强烈推荐—A金地集团293.33 3.59 1480 6.56 7.46 0.52 0.63 12.62 10.41 强烈推荐—A鲁商置业78.08 0.68 274 7.80 8.83 0.63 0.92 12.38 8.48 强烈推荐—A福星股份69.65 6.22 315 9.81 11.90 0.64 0.89 15.33 11.02 强烈推荐—A苏宁环球153.24 1.81 1451 9.00 11.80 0.60 0.90 15.00 10.00 强烈推荐—A招商地产325.08 10.00 1051 18.93 28.40 1.21 1.60 15.64 11.83 审慎推荐—A万科A 942.29 3.62 8.57 8.90 0.60 0.74 14.28 11.58 审慎推荐—A保利地产541.30 5.76 2966 11.83 12.95 0.97 1.25 12.20 9.46 审慎推荐—A北京城建94.61 5.07 186 10.64 18.30 0.85 0.99 12.52 10.75 审慎推荐—B华发股份93.96 6.47 633 11.50 17.30 0.96 1.08 11.98 10.65 审慎推荐—A天津松江69.78 1.13 283 11.14 7.82 0.38 0.81 29.32 13.75 审慎推荐—A新湖中宝256.88 1.26 763 5.06 6.20 0.36 0.49 14.06 10.33 审慎推荐—A龙元建设50.13 5.00 10.58 0.50 0.80 21.16 13.23 审慎推荐—A浙江广厦46.64 2.39 219 5.35 5.10 0.43 0.48 12.44 11.15 审慎推荐—A滨江集团146.96 2.65 329 10.87 12.70 0.79 0.97 13.76 11.21 审慎推荐—A信达地产105.78 3.48 465 6.94 8.21 0.45 0.50 15.42 13.88 审慎推荐—A苏州高新54.04 2.99 263 6.13 6.20 0.45 0.49 13.62 12.51 审慎推荐—A华丽家族64.28 2.12 86 12.19 7.70 0.96 1.18 12.70 10.33 审慎推荐—A亿城股份53.34 2.88 185 5.37 6.37 0.48 0.60 11.19 8.95建发股份163.80 2.28 545 7.32 6.53 0.55 0.68 13.31 10.76 审慎推荐—A中南建设112.93 3.61 1027 9.67 13.90 0.79 0.87 12.24 11.11中天城投92.07 1.48 1027 10.08 11.24 0.59 0.98 17.08 10.29上实发展101.62 2.23 9.38 11.51 0.34 0.44 27.59 21.32凤凰股份48.14 1.64 125.46 6.50 4.73 0.29 0.48 22.41 13.54 京投银泰49.85 2.12 628 6.73 4.40 0.34 0.54 19.79 12.46。

月财务分析报告(优秀模板12篇)

月财务分析报告(优秀模板12篇)月财务分析报告第1篇一、总体评述(一) 总体财务绩效水平根据山东铝业及证券交易所公开发布的数据,运用BBA禾银系统和BBA分析方法对其进行综合分析,我们认为山东铝业本期财务状况在行业内处于优秀水平,比去年同期大幅升高。

(二) 公司分项绩效水平(三) 财务指标风险预警提示运用BBA财务指标风险预警体系对公司财务报告有关陈述和财务数据进行定量分析后,根据事先设定的预警区域,我们认为山东铝业当期在清偿能力等方面有财务风险预警提示,具体指标有流动比率(清偿能力)。

(四) 财务风险过滤结果提示对公司一切公开披露的财务信息进行分析,提炼出上市公司粉饰报表和资产状况恶化的典型病毒特征,并据此建立了整体财务风险过滤模型。

利用该模型进行过滤后,我们认为山东铝业当期无整体财务风险特征。

二、财务报表分析(一) 资产负债表主要财务数据如下:公司的资产规模位于行业内的中等水平,公司本期的资产比去年同期增长13.36%。

资产的变化中固定资产增长最多,为26,741.03万元。

企业将资金的重点向固定资产方向转移。

分析者应该随时注意企业的生产规模、产品结构的变化,这种变化不但决定了企业的收益能力和发展潜力,也决定了企业的生产经营形式。

因此,建议分析者对其变化进行动态跟踪与研究。

流动资产中,存货资产的比重最大,占43.80%,信用资产的比重次之,占26.53%。

流动资产的增长幅度为9.50%。

在流动资产各项目变化中,货币类资产和短期投资类资产的增长幅度大于流动资产的增长幅度,说明企业应付市场变化的能力将增强。

信用类资产的增长幅度明显大于流动资产的增长,说明企业的货款的回收不够理想,企业受第三者的制约增强,企业应该加强货款的回收工作。

存货类资产的增长幅度明显大于流动资产的增长,说明企业存货增长占用资金过多,市场风险将增大,企业应加强存货管理和销售工作。

总之,企业的支付能力和应付市场的变化能力一般。

2.企业自身负债及所有者权益状况及变化说明:从负债与所有者权益占总资产比重看,企业的流动负债比率为30.97%,长期负债和所有者权益的比率为68.94%。

美容收入证明样本

美容收入证明样本

尊敬的有关部门负责人:

我是XXX公司的负责人,特此提供本公司的美容收入证明样本,以供参考。

美容收入证明

证明人:XXX公司负责人

证明日期:XXXX年XX月XX日

尊敬的有关部门负责人:

根据贵部门要求,我公司特此出具美容收入证明,证明我公司在指定时间内的收入情况如下:

1. 公司信息

公司名称:XXX公司

公司地址:XXX市XXX区XXX街道XXXX号

联系电话:XXX-XXXXXXX

电子邮箱:*************

2. 收入详情

根据公司财务报表,我公司在指定时间内的美容收入情况如下:日期收入金额(人民币)收入来源

XXXX-XX-XX XXXX 忠实客户消费

XXXX-XX-XX XXXX 新客户消费

XXXX-XX-XX XXXX 美容课程报名费XXXX-XX-XX XXXX 美容产品销售

请注意,以上数据仅为举例,实际情况以财务报表为准。

3. 附件

本证明附有以下文件作为证据支持:

- 公司财务报表

- 忠实客户的购物小票或消费记录

- 新客户的购物小票或消费记录

- 美容课程报名表和相关费用支付记录

- 美容产品销售清单

以上证明文件真实有效,可供贵部门核实。

敬请查收,如有任何疑问,请随时与我公司联系。

谨上,

XXX公司负责人

日期:XXXX年XX月XX日

以上为美容收入证明样本,如有需要,请根据实际情况进行必要的修改和调整。

感谢您的关注与支持!。

工厂财务报表范本

净额:筹资活动产生的现金流量净额。

工厂财务报表范本

资产负债表

项目

2022年12月31日

2021年12月31日

资产:

流动资产

现金及现金等价物

应收账款

存货

固定资产

厂房及设备

无形资产

商誉

负债:

流动负债

应付账款

短期借款

长期负债

长期借款

所有者权益:

股本

资本公022年度

2021年度

营业收入

营业成本

毛利

营业费用

管理费用

财务费用

税前利润

所得税费用

净利润

现金流量表

经营活动产生的现金流量:

流入:经营活动产生的现金收入。

流出:经营活动产生的现金支出。

净额:经营活动产生的现金流量净额。

投资活动产生的现金流量:

流入:投资活动产生的现金收入。

流出:投资活动产生的现金支出。

净额:投资活动产生的现金流量净额。

筹资活动产生的现金流量:

流入:筹资活动产生的现金收入。

财务报表之财务报表数据的特征bppq

比率计算问题(续4)

确定一个观察值是否 “极端”,可以采取 以下两个步骤: 第一,确定该 “极端值”是否因计算原因 而产生。例如, – 是否因记录错误所导致? – 是否由于该比率的分母在某一特定年

份迫近于零?

15

比率计算问题(续5)

第二,考察会计分类、会计方法以及经济或 结构的变化。

会计分类。例如,一笔巨大的非常项目利得 包含于净收益中,就可能会引起销售净收益 率的 “极端”。检查这种问题的一个有效 的办法,就是比较不同计算口径的销售收益 率------将销售营业利润率,非常项目前销售 利润率,以及销售净利润率这三个比率进行 比较,如果只有销售净利润率显得

2

比率分析的假设(续1)

其中,控制规模差异的影响,是以比率形式

分析财务数据的最为经常的动机。使用 财务比率控制规模差异的一个重要假设, 是分子与分母之间的严格的比例性。例

如,就销售利润率比率而言,严格的比例性 假设意指:

3

比率分析的假设(续2)

E = P·S 这里, “P”为比例因素, “S”为销售收 入, “E”为利润.图4-1图示了不同P值下 E与S之间的关系,即等式E = P·S所表达 的关系。

因为该公司所在地区劳动力价格相对较 便宜。这种差别就可能导致公司间边际 利润率的显著差异——当销售量快速扩 大时。 结构变化。例如,公司间的兼并会引起 “极端”观察值。因为,被兼并方的财务 状况可能比较特别(如大大超过100%的负 债率)。

18

比率计算问题(续8)

当分析过程中遇到极端观察值且不是缘 于记录错误时,分析者可选择的办法有: 如果极端观察值是真正的极端,则予以删 除; 如果极端观察值代表其背景特征的一种 极端状况,则应该保留之;

资产负债表怎么填写-资产负债表填写样本-会计实务之财务报表

会计实务优秀获奖文档首发!资产负债表怎么填写?资产负债表填写样本-会计实务之财务报表问:资产负债表怎么填?

答:(一)根据总账科目余额填列。

如交易性金融资产、短期借款、应付票据、应付职工薪酬等项目,根据交易性金融资产、短期借款、应付票据、应付职工薪酬各总账科目的余额直接填列;有些项目则需根据几个总账科目的期末余额计算填列,如货币资金项目,需根据库存现金、银行存款、其他货币资金三个总账科目的期末余额的合计数填列。

(二)根据明细账科目余额计算填列。

如应付账款项目,需要根据应付账款和预付账款两个科目所属的相关明细科目的期末贷方余额计算填列,应收账款项目,需要根据应收账款和预收账款两个科目所属的相关明细科目的期末借方余额计算填列。

(三)根据总账科目和明细账科目余额分析计算填列。

如长期借款项目,需要根据长期借款总账科目余额扣除长期借款科目所属的明细科目中将

在一年内到期、且企业不能自主地将清偿义务展期的长期借款后的金额计算填列。

(四)根据有关科目余额减去其备抵科目余额后的净额填列。

如资产负债表中的应收票据、应收账款、长期股权投资、在建工程等项目,应当根据应收票据、应收账款、长期股权投资、在建工程等科目的期末余额减去坏账准备、长期股权投资减值准备、在建工程减值准备等科目余额后的净额填列。

固定资产项目,应当根据固定资产科目的期末余额减去累计折旧、固定资产减值准备备抵科目余额后的净额填列:无形资产项目,应当根据无形资产科目的期末余额,减去累计摊销、无形资产减值准备备抵科目余额后的净额填列。

财务季报模板

财务季报模板全文共四篇示例,供读者参考第一篇示例:财务季报是公司每个财政季度必须呈现给股东、投资者和其他利益相关者的财务信息报告。

这份报告通常包括公司在特定时期内的财务状况、经营绩效、现金流量等关键信息,旨在帮助利益相关者了解公司的经营状况和财务表现。

财务季报的制作对公司的管理层和投资者来说非常重要,它可以帮助他们评估公司的经营绩效、财务健康状况,并作出未来的战略和决策。

在制作财务季报时,一个合适的模板是非常重要的。

以下是一个财务季报模板的示例,供参考:一、公司概况1. 公司名称:2. 季度:3. 报告日期:4. 主要经营领域:二、主要财务指标1. 营业收入:2. 净利润:3. 毛利率:4. 净利润率:5. 每股收益:6. 资产总额:7. 负债总额:8. 净资产:9. 现金流量:10. 应收账款周转率:11. 存货周转率:三、经营绩效分析1. 营收增长情况:2. 利润增长情况:3. 成本费用控制情况:4. 资产负债状况:5. 现金流量情况:四、主要业务部门绩效1. 各业务部门贡献比例:2. 各业务部门收入增长情况:3. 各业务部门利润增长情况:五、风险和挑战1. 主要风险因素:2. 业务挑战及解决方案:3. 未来展望:六、财务策略和规划1. 主要财务目标:2. 财务战略:3. 财务规划:4. 资本支出计划:以上是一个简单的财务季报模板示例,您可以根据您公司的实际情况和需求来定制和完善。

在制作财务季报时,要确保数据的准确性和合理性,同时要保持报告的透明度和准确性,以便帮助利益相关者更好地了解公司的经营状况和财务表现。

希望以上信息对您有所帮助,祝您财务季报制作顺利!第二篇示例:财务季报是公司每个季度向投资者和利益相关方公布的财务业绩报告。

它是反映公司经营状况的重要指标,帮助投资者了解公司的财务健康状况以及未来发展的潜力。

制作一份专业的财务季报模板对于公司来说至关重要,可以准确全面地展示公司的财务状况,提高透明度和信任度。

投资企业合伙企业利润表模板

投资企业合伙企业利润表模板全文共四篇示例,供读者参考第一篇示例:投资企业合伙企业利润表模板是一个对于投资企业和合伙企业非常重要的财务报表。

利润表反映了企业在特定时间内的经营活动所获得的收入和承担的成本和费用,从而真实地反映了企业的盈利情况。

对于投资者和合伙人来说,了解企业的利润情况可以帮助他们评估企业的经营绩效和未来发展潜力,从而做出更加明智的投资决策。

在制作投资企业合伙企业利润表模板的过程中,需要包括以下几个关键要素:1. 收入收入是企业经营活动所获得的价值,通常包括销售收入、服务收入、投资收入等。

在制作利润表模板时,需要详细列出企业在特定期间内实际获得的各项收入,并计算出总收入。

3. 利润利润是企业在特定期间内实际获得的收入减去实际承担的成本和费用后所剩余的金额。

利润表模板通常会包括净利润、每股收益等指标,帮助投资者和合伙人直观地了解企业的盈利状况。

4. 利润分配利润分配是企业对所获得的利润进行分配和使用的规划和安排,包括留存利润、分配利润、向合伙人分配红利等。

在利润表模板中,可以列出具体的利润分配计划,帮助投资者和合伙人了解企业未来的盈利规划和分配政策。

第二篇示例:投资企业合伙企业是一种合作形式,多个投资者共同投资于一家企业,并共同分担企业的风险与收益,实现共同发展。

在投资企业合伙企业中,利润表是一份非常重要的财务报表,用于展示企业在一定时期内的收入和支出情况,以及最终的净利润。

利润表能够帮助投资者了解企业的经营状况,评估企业的盈利能力,为企业的经营决策提供数据支持。

以下是一份关于投资企业合伙企业利润表模板,供投资者参考:| 项目| 金额(单位:万元)||----------------|---------------|| 收入| || - 销售收入| || - 其他收入| || 总收入| || 成本和费用| || - 生产成本| || - 销售费用| || - 管理费用| || - 财务费用| || 总成本和费用| || 利润| || - 税前利润| || - 所得税费用| || 净利润| |在填写利润表时,需要明确标明各项收入和支出的来源,确保数据准确可靠。

一期财务报表样本

公司: 收

期初现金(a) 新贷款额(b) 销售收入(c)

实际销售额

0.69

入

实际收入 100000000 70000000 114462720

单价 多层 4320 高层 21240 地下 2088 总建筑面积=sum( 27648 销售 计价基础 级别 900 1500 2000 6000

预算支出1(100%) 100000 46080000 2764800 43916400 6082560 18247680 0 5340000 110592 110592 477726.48 1382400 1658880 3317760 3317760 3317760 829440 331776 9123840 2195820 148705786.5

预算收入(100%) 100000000 70000000 165888000

支

市场调研费 土地价款 设计费 建安费(或结构 费) 小区配套设施 装修费(含设备) 园林工程 利息 项目报建 地质勘探 工程监理 小区智能化 营销策划 广告宣传 销售代理 综合管理费 测量鉴证费 确权费 营业税及附加 不可预见费 支出合计(d) 利 润e=c-d 新还贷款(f) 现金余额 未 还 贷 款(h) 存 货 估 价(i) 净 资 产j=g+i-h

建筑面积 建筑面积 建筑面积 建筑面积 建筑面积 建筑面积 建设成本 建筑面积 销售总额 销售总额 销售总额 销售总额 销售总额 销售总额 销售总额 建安费

27648 27648 27648 27648 27648 27648 68246640 27648 165888000 165888000 165888000 165888000 165888000 165888000 165888000 43916400

审计财务分析报告模板(3篇)

第1篇一、封面报告名称:XX公司财务审计分析报告编制单位:XX会计师事务所编制日期:____年__月__日二、目录1. 引言2. 审计背景及目的3. 审计程序和方法4. 财务报表分析4.1 资产负债表分析4.2 利润表分析4.3 现金流量表分析4.4 财务比率分析5. 审计发现及评价6. 审计建议7. 结论8. 附录三、引言本报告旨在通过对XX公司财务报表的审计和分析,评估公司的财务状况、经营成果和现金流量,为管理层、投资者和监管机构提供决策依据。

四、审计背景及目的1. 审计背景XX公司成立于____年,主要从事____业务。

近年来,公司业务规模不断扩大,市场占有率逐年提高。

为了更好地了解公司财务状况,保障股东权益,提高公司财务管理水平,公司决定委托XX会计师事务所对其财务报表进行审计。

2. 审计目的本次审计的主要目的是:(1)验证财务报表的真实性、公允性和完整性;(2)评估公司财务状况和经营成果;(3)发现财务报表中可能存在的重大错报;(4)提出改进财务管理的建议。

五、审计程序和方法1. 审计程序(1)接受审计业务委托,签订审计业务约定书;(2)编制审计计划,明确审计范围、时间和方法;(3)收集和整理财务报表及相关资料;(4)实施审计程序,包括询问、观察、检查和重新计算等;(5)编制审计报告,包括审计发现、评价和建议。

2. 审计方法(1)分析性程序:通过比较财务数据、行业数据和历史数据,发现异常情况;(2)实质性程序:通过询问、观察、检查和重新计算等,验证财务报表的真实性、公允性和完整性;(3)抽样程序:从总体中抽取部分样本进行检查,以评估总体情况。

六、财务报表分析6.1 资产负债表分析(1)流动资产分析:分析流动资产的结构和变动趋势,重点关注应收账款、存货和预付款项等;(2)非流动资产分析:分析非流动资产的结构和变动趋势,重点关注固定资产、无形资产和长期投资等;(3)流动负债分析:分析流动负债的结构和变动趋势,重点关注应付账款、短期借款和应交税费等;(4)非流动负债分析:分析非流动负债的结构和变动趋势,重点关注长期借款、长期应付款和递延所得税负债等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

XXXXXXXXXXXX

财务月报表

填表人:负责人:

财务部审核:

主任团审核:

XXXXXXX财务部

注:1、利润总额=营业利润+营业外收入—营业外支出

营业利润=收入—营业成本—销售费用—管理费用—财务费用

—成员工资—资产减值损失

2、各项费用分别大于500请在备注中说明

财务状况分析表

编制单位:年月单位:元

各团队和部门岗位和劳酬统计表

资产负债表

编制单位:时间:单位:元

注:

1、毛利额=主营业务收入-主营业务成本

一个企业的毛利率较高或者适中,通常认为这个商品的竞争能力比较强。

也就是说毛利率高,哪怕是暴利,只要市场能够接受,这个商品的获利能力和竞争能力应该是比较强的。

如果一个企业的商品毛利率很低,甚至到了微利的程度,那么这个商品的获利能力就比较差,企业赚钱就比较困难。

2、净利润=利润总额-主营业务成本-营业外支出

销售净利率表明企业每销售100元商品,或每取得100元的营业收入,可以给企业带来多少净利润,这个指标还可以说明企业获利水平的高低,或者这个行业获利水平的高低。

资产净利率指标所要说明的是企业每占用100元的资产可以净赚多

少钱。

资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。

因此,通过资产净利率,可以看出企业管理水平的高低。

3、资产净利率指标所要说明的是企业每占用100元的资产可以净赚多少钱。

资产净利率高,说明企业的经济效益好,反之则说明企业的经济效益差,当然效益好说明管理水平高,效益不好可能管理水平存在一定的问题。

因此,通过资产净利率,可以看出企业管理水平的高低。