206营改增后取费调整

营改增建设工程费用定额调整

•二、人材机除税价 测算

•三、各项费率测算 •四、综合水平测算

•五、调整方案发布

•信息价发布

三、费用定额调整的方法

〉 资源配置: 〉 1、参与提交工程企业:20家,覆盖所需工程各个类别; 〉 2、参与测算具体工作:10人,按专业划分,每个专业1-

2人; 〉 3、测算人员要求:建设方、施工方、中介咨询; 〉 4、软件技术服务人员;

•销售额×税率

•简易计税方法:

•应纳税额

•销售额

•征收率

•不含应纳税额—价外税

二、原费用定额介绍及调整内容

〉

我区现执行的费用定额是《2013建设工程费用定额

》,费用组成内容,费用组成包括人工费、材料费、机

械费、规费、企业管理费、措施项目费、利润、税金

〉

建筑安装工程费用项目组成表.docx

二、原费用定额介绍及调整内容

一、营改增概述

〉 3、两税差异:

〉 3.1 营业税与增值税计算应纳税额的方法不同

〉

营业税与增值税都是流转税的性质,但计算应纳税额的方

法不同。应纳税额=营业额(工程造价)×营业税税率

〉

增值税属于价外税,应纳税额=当期销项税额—当期进项

税额。销项税额=销售额(税前造价)×增值税税率

〉 3.2 营业税与增值税计算应纳税金的基础不同 〉 营业税应纳税金的计算以营业额(工程造价)为基础,现

•3年下来,交税690万,比预计多190万。 • 当期产生的销项不能结转,必须在当期完成缴税 •当期尚未抵扣完的进项,可以结转到下一周期 •施工企业应提高管理水平,维持一个周期内的收支平衡,减少 进项留底

,以营改增前后发生费用无变化为前提。

三、费用定额调整的方法

营改增后浙江省建设工程施工取费费率

附件一:建设工程施工取费费率表一、建筑工程施工取费费率1.建筑工程施工组织措施费费率定额编号项目名称计算基数费率(%)下限中值上限A1施工组织措施费A1-1安全文明施工费A1-11其中非市区工程人工费+机械费11.8013.1214.45A1-12市区一般工程13.8215.3316.88 A1-13市区临街工程15.6417.3619.08 A1-1-1创标化工地增加费A1-1-11其中非市区工程人工费+机械费2.10 2.47 2.96A1-1-12市区一般工程 2.47 2.90 3.48 A1-1-13市区临街工程 2.83 3.33 4.00 A1-2夜间施工增加费0.020.040.08 A1-3提前竣工增加费A1-31其中缩短工期10%以内人工费+机械费0.010.92 1.83A1-32缩短工期20%以内 1.83 2.27 2.71 A1-33缩短工期30%以内 2.71 3.15 3.59 A1-4二次搬运费0.710.88 1.03 A1-5已完工程及设备保护费0.020.050.08 A1-6工程定位复测费0.030.040.05 A1-7冬雨季施工增加费0.100.200.30 A1-8优质工程增加费优质增加费前造价 2.00 3.00 4.00注:单独装饰及专业工程安全文明施工费费率乘以系数0.6。

2.建筑工程企业管理费费率定额编号项目名称计算基数费率(%)一类二类三类A2企业管理费A2-1工业与民用建筑工程人工费+机械费28.29~36.7822.63~31.1216.98~25.46A2-2单独装饰工程25.46~32.5421.22~28.2916.98~24.05 A2-3单独构筑物及其他工程31.12~39.6125.46~33.9519.81~28.29 A2-4专业打桩工程18.39~24.0514.15~19.819.90~15.56 A2-5专业钢结构工程22.63~29.7116.98~24.0511.32~18.39 A2-6专业幕墙工程26.88~35.3721.22~29.7115.56~24.05 A2-7专业土石方工程12.73~16.989.90~14.157.07~11.32 A2-8其他专业工程-16.98~22.63-注:建筑工程施工取费费率表中的专业工程仅适用于单独承包的专项施工工程。

营改增后取费调整

营改增后取费调整

The Standardization Office was revised on the afternoon of December 13, 2020

建筑业营改增建设工程计价依据调整表

一、措施费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:

1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬雨季施工增加费及二次搬运费为20%,己完工程及设备保护费为10%。

2、安装工程措施费中人工费含量:夜间施工费为50%;冬雨季施工增加费及二次搬运费为40%,已完工程及设备保护费为25%。

3、装饰工程已完工程及设备保护费计费基础为省价直接工程费。

(二)市政工程

(三)市政养护维修工程

说明:市政工程、市政养护维修工程措施费中人机费含量:施工因素增加费为94%,其余按45%。

(四)城市轨道交通工程

二、企业管理费、利润费率(一)建筑、安装、市政、园林绿化工程

(二)城市轨道交通工程

单位:%

三、规费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:安装工程安全施工费费率:民用安装工程为%,工业安装工程为%。

(二)市政工程

(三)市政养护维修工程

(四)城市轨道交通工程

四、仿古建筑工程费率表

说明:1、措施费中的总包服务费以专业分包工程费为计费基础。

2、总包服务费不计入计费程序中“人工费R2”,且不计取企业管理费和利润。

五、税金

说明:各费用中人工费仍按原系数及所占比例计算。

营改增后建筑行业各专业相关取费费率及取费基数

1

54

2

夜间施工费

0.48

44

3

二次搬运费

1.52

91

4

冬雨季施工费

0.82

54

5

临时设施费

1.8

28

6

施工困难增加费

除税直接工

0.52

64

7

原有建筑物、设备、陈设、高级装修及文 物保护费

程费

0.5

33

8

高台建筑增加费(高在2M以上)

9

高台建筑增加费(高在5M以上)

10

超高增加费(高在25~45M)

其中 现场管理费费率(%)

1

绿化工程

人工费

27.04

11.46

2

庭院工程

除税预算价

8.37

3.33

3.利润

序

项目名称

记取基数

费率(%)

1

绿化工程利润

人工费+企业管理费

24

2

庭院工程利润

除税预算价+企业管理费

7

4.规费

序 号

项目名称

计费基 数

规费费 率(%)

其中

社会保险费率(%)

住房公积金费率(%)

1 规费 人工费 19.16

计费基 数

规费费 率(%)

1 规费 人工费 22.29

5.税金

序

项目名称

1

税金

记取基数 除税预算价+企业管理费

费率(%) 7

社会保险费率(%) 16.24

其中 住房公积金费率(%) 6.05

计费基数 税前工程造价

费率(%) 11

1.安全文明施工费

项目名称

造价【2016】11号关于营业税改征增值税调整现行计价依据的实施意见

关于营业税改征增值税调整现行计价依据的实施意见造价〔2016〕11号各市造价(定额)站:根据安徽省住房城乡建设厅《关于建筑业营业税改增值税调整我省现行计依据的通知》(建标〔2016〕67号)要求,为满足建筑业营改增后建设工程计价需要,结合我省计价依据的实际情况,制定本实施意见。

一、调整的计价依据范围《全国统一房屋修缮工程预算定额安徽省综合价格》(土建、安装分册);2005“安徽省建设工程消耗量定额”综合单价;2005《安徽省建设工程清单计价费用定额》;2005《安徽省建设工程清单计价施工机械台班费用定额》;2008《安徽省建筑节能定额综合单价表》;2009“安徽省建筑、装饰装修工程及安装工程(常用册)”计价定额综合单价;2010《安徽省城市轨道交通工程计价定额综合单价》;2011《安徽省建设工程概算定额》(建筑、安装工程);2011《安徽省建设工程概算费用定额》;2012《安徽省抗震加固工程计价定额》。

二、计价依据调整办法按照“价税分离”的原则调整建设工程造价的计价规则。

增值税下的工程造价=税前工程造价×(1+11%),其中11%为建筑业增值税税率,税前工程造价为直接工程费、措施费、企业管理费、规费、利润之和,各费用项目均以不包含增值税可抵扣进项税额的价格计算。

1.有关直接工程费的调整。

(1)材料费增值税下的定额材料单价=原定额材料单价×调整系数。

定额材料调整系数见下表。

定额材料种类调整系数商品砼(仅限于以水泥为原料生产的水泥混凝土)、砂、土、石料、石灰、砖、瓦(不含粘土实心砖、瓦)0.9709自来水、树苗、花卉、草、藻类植物、林业产品、化肥、农药、农膜0.8850其他材料0.8547(2)机械费增值税下的定额机械台班单价=折旧费×调整系数+大修理费×调整系数+经常修理费×调整系数+安拆费及场外运输费×调整系数+人工费+燃料动力费(不含进项税)。

号文 一 《江苏省建设工程费用定额》 营改增后调整内容

附件一:《江苏省建设工程费用定额》(2014年)营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《》()规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整(一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表城市轨道交通工程企业管理费和利润取费标准表表4-72、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表注:本表中除临时设施、赶工措施、按质论价费率有调整外,其他费率不变。

安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%。

(二)简易计税方法税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:1、增值税应纳税额=包含增值税可抵扣进项税额的税前工程造价×适用税率,税率:3%;2、城市建设维护税=增值税应纳税额×适用税率,税率:市区7%、县镇5%、乡村1% ;3、教育费附加=增值税应纳税额×适用税率,税率:3%;4、地方教育附加=增值税应纳税额×适用税率,税率2%。

《建设工程费用定额》营改增后调整内容最新

建设工程费用定额》营改增后调整内容一、建设工程费用组成(一)一般计税方法1、根据住房和城乡建设部办公厅《关于做好建筑业营改增建设工程计价依据调整准备工作的通知》(建办标〔2016〕4 号)规定的计价依据调整要求,营改增后,采用一般计税方法的建设工程费用组成中的分部分项工程费、措施项目费、其他项目费、规费中均不包含增值税可抵扣进项税额。

2、企业管理费组成内容中增加第(19)条附加税:国家税法规定的应计入建筑安装工程造价内的城市建设维护税、教育费附加及地方教育附加。

3、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

4、税金定义及包含内容调整为:税金是指根据建筑服务销售价格,按规定税率计算的增值税销项税额。

(二)简易计税方法1、营改增后,采用简易计税方式的建设工程费用组成中,分部分项工程费、措施项目费、其他项目费的组成,均与《江苏省建设工程费用定额》(2014 年)原规定一致,包含增值税可抵扣进项税额。

2、甲供材料和甲供设备费用应在计取现场保管费后,在税前扣除。

3、税金定义及包含内容调整为:税金包含增值税应纳税额、城市建设维护税、教育费附加及地方教育附加。

二、取费标准调整一)一般计税方法1、企业管理费和利润取费标准建筑工程企业管理费和利润取费标准表单独装饰工程企业管理费和利润取费标准表安装工程企业管理费和利润取费标准表市政工程企业管理费和利润取费标准表仿古建筑及园林绿化工程企业管理费和利润取费标准表房屋修缮工程企业管理费和利润取费标准表2、措施项目费及安全文明施工措施费取费标准措施项目费取费标准表表4-8安全文明施工措施费取费标准表3、其他项目取费标准暂列金额、暂估价、总承包服务费中均不包括增值税可抵扣进项税额。

4、规费取费标准社会保险费及公积金取费标准表5、税金计算标准及有关规定税金以除税工程造价为计取基础,费率为11%(二)简易计税方法税金包括增值税应缴纳税额、城市建设维护税、教育费附加及地方教育附加:1、增值税应纳税额二包含增值税可抵扣进项税额的税前工程造价x适用税率,税率:3%2、城市建设维护税二增值税应纳税额X适用税率,税率:市区7%县镇5%乡村1% ;3、教育费附加二增值税应纳税额X适用税率,税率:3%4、地方教育附加二增值税应纳税额X适用税率,税率2%以上四项合计,以包含增值税可抵扣进项额的税前工程造价为计费基础,税金费率为:市区3.36%、县镇3.30%、乡村3.18%。

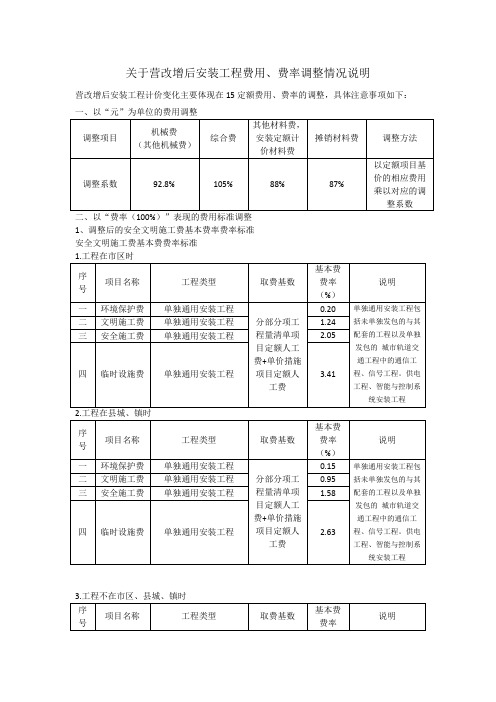

关于营改增后安装工程费用调整

关于营改增后安装工程费用、费率调整情况说明营改增后安装工程计价变化主要体现在15定额费用、费率的调整,具体注意事项如下:一、以“元”为单位的费用调整调整项目机械费(其他机械费)综合费其他材料费,安装定额计价材料费摊销材料费调整方法调整系数92.8% 105% 88% 87% 以定额项目基价的相应费用乘以对应的调整系数二、以“费率(100%)”表现的费用标准调整1、调整后的安全文明施工费基本费率费率标准安全文明施工费基本费费率标准1.工程在市区时序号项目名称工程类型取费基数基本费费率(%)说明一环境保护费单独通用安装工程分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.20 单独通用安装工程包括未单独发包的与其配套的工程以及单独发包的城市轨道交通工程中的通信工程、信号工程。

供电工程、智能与控制系统安装工程二文明施工费单独通用安装工程 1.24 三安全施工费单独通用安装工程 2.05四临时设施费单独通用安装工程 3.412.工程在县城、镇时序号项目名称工程类型取费基数基本费费率(%)说明一环境保护费单独通用安装工程分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.15 单独通用安装工程包括未单独发包的与其配套的工程以及单独发包的城市轨道交通工程中的通信工程、信号工程。

供电工程、智能与控制系统安装工程二文明施工费单独通用安装工程0.95 三安全施工费单独通用安装工程 1.58四临时设施费单独通用安装工程 2.63 3.工程不在市区、县城、镇时序号项目名称工程类型取费基数基本费费率说明(%)一环境保护费单独通用安装工程分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.12 单独通用安装工程包括未单独发包的与其配套的工程以及单独发包的城市轨道交通工程中的通信工程、信号工程。

供电工程、智能与控制系统安装工程二文明施工费单独通用安装工程0.74三安全施工费单独通用安装工程 1.21四临时设施费单独通用安装工程 2.022、调整后的其他总价措施项目费计取标准序号项目名称计算基础费率1 夜间施工分部分项工程量清单项目定额人工费+单价措施项目定额人工费0.782 二次搬运0.383 冬雨季施工0.584 工程定位复测0.14三、定额材料基价进项税调整系数在编制建设工程设计概算、施工图预算、招标控制价时,应使用不含税价格调整材料费,对直接使用定额材料基价计价的材料,依据下列综合调整系数扣除15定额相应材料进项税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

建筑业营改增建设工程计价依据调整表

一、措施费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:

1、建筑工程、装饰工程、园林绿化工程、房屋修缮工程措施费中人工费含量:夜间施工费、冬雨季施工增加费及二次搬运费为20%,己完工程及设备保护费为10%。

2、安装工程措施费中人工费含量:夜间施工费为50%;冬雨季施工增加费及二次搬运费为40%,已完工程及设备保护费为25%。

3、装饰工程已完工程及设备保护费计费基础为省价直接工程费。

(二)市政工程

(三)市政养护维修工程

单位:%

说明:市政工程、市政养护维修工程措施费中人机费含量:施工因素增加费为94%,其余按45%。

(四)城市轨道交通工程

二、企业管理费、利润费率(一)建筑、安装、市政、园林绿化工程

(二)城市轨道交通工程

三、规费费率

(一)建筑、安装、园林绿化、房屋修缮工程

说明:安装工程安全施工费费率:民用安装工程为2.37%,工业安装工程为1.17%。

(二)市政工程

(三)市政养护维修工程

(四)城市轨道交通工程

四、仿古建筑工程费率表

说明:1、措施费中的总包服务费以专业分包工程费为计费基础。

2、总包服务费不计入计费程序中“人工费R2”,且不计取企业管理费和利润。

五、税金

说明:各费用中人工费仍按原系数及所占比例计算。