大富科技30013410年报点评-大客户战略,与华为共舞

4g股

华星创业(300025):公司是行业内少数既从事测评优化服务,又开发、销售测试优化系统的企业之一,“技术服务和测试优化系统产品开发并进”是公司一直坚持的重要发展战略。公司产品主要包括华星FlyWireless 测试优化系统、华星FlySpire/Guide测试优化系统等。公司提供的服务、销售的产品已覆盖全国30个省市区,是行业内服务区域最广的企业之一。

信维通信(300136):公司主营业务为研发、生产和销售移动终端天线系统产品:2009年,公司先后获得华为、JABIL、三星的供应商资格。

卓翼科技(002369):2013年6月,公司于华为终端公司2013年下半年LTE网关产品加工项目招标中获得第一名的份额。此次中标的产品数量约为120万台(一年)。本次将采取EMS合作模式,预计中标总金额约为3亿元。

武汉凡谷(002194):公司是近年跻身国际一流移动通信天馈系统射频器件独立供应商,提供基站天馈系统射频子系统和器件客户化产品及专业服务。2013年上半年,公司海外业务收入占比为8.69%。

盛路通信(002446):公司是国内规模最大,技术最先进的(民用通信)天线和微波(通信天线)设备制造商之一。基站天线、微波天线、终端天线等产品的产销量、市场占有率均居国内同行业(中资企业)领先地位;在中国移动、中国电信招投标的中标份额中名列前茅。

通鼎光电(002491):公司是国内专业从事市内通信电缆、光缆和铁路信号电缆研发、生产和销售的知名企业之一,产品广泛应用于通信行业,是中国移动、中国电信、中国联通三大电信运营商和铁道部的重要供应商之一。

华为股票大盘走势分析

华为股票大盘走势分析华为股票是中国最大的通信设备制造商和全球领先的电信解决方案供应商,其股票的走势一直备受投资者关注。

这篇文章将通过分析华为股票的大盘走势,对其未来可能的发展进行预测。

首先,回顾华为股票的历史走势,可以看到该股票长期以来呈现出稳步上升的趋势。

自1997年在深圳证券交易所上市以来,股票的价格一路上扬。

特别是在2004年至2017年期间,股票价格产生了大幅度的增长,累计上涨超过300倍,成为中国股市的一颗明星。

其次,华为公司在过去的几年里取得了令人瞩目的业绩。

根据华为发布的财报数据,2018年华为实现了销售收入7212亿元人民币,同比增长19.5%。

2019年,华为的销售收入达到8588亿元人民币,同比增长6.1%。

这表明华为公司拥有强大的市场竞争力和持续的增长动力,有望进一步推动其股票的上涨。

另外,华为股票还受到一些外部因素的影响。

例如,中美贸易摩擦对华为的业务和股票价格造成了一定的不确定性。

美国政府对华为的打压和技术封锁措施,使得华为在国际市场上面临一些挑战。

然而,华为公司通过自主研发、增加研发投入和拓展其他市场等措施,已经在一定程度上应对了这些挑战。

未来,随着5G等高新技术应用的推广,华为有望在全球范围内获得更大的业务机会,从而提升股票的价格。

此外,华为的长期发展战略也对其股票的走势产生了积极影响。

华为公司致力于成为全球领先的ICT解决方案供应商,通过不断创新和投资,追求技术领先和市场拓展。

华为在5G、人工智能、物联网等领域具有强大的研发实力和市场竞争力。

随着全球数字化进程的加速,这些领域的市场潜力巨大,有望为华为带来更多的商机和增长空间。

综上所述,华为股票的大盘走势整体上呈现出稳步上升的态势,未来有望继续上涨。

华为公司的强大业绩、市场机遇和长期发展战略为其股票提供了良好的支撑。

然而,投资者在考虑购买华为股票时,也需要注意外部因素对其股票价格的影响,以及市场的波动性。

我们还是以客户为中心吗?!—华为马电事件

我们还是以客户为中心吗?!-华为与马来电信的投诉始末第一章客户的失望与愤怒——CEO的投诉 (1)第二章风平浪静下暗流涌动 (2)第1节暗流之一:频繁更换达不到要求的PD (2)第2节暗流之二:EOT (3)第3节暗流之三:看起来很美 (3)第三章一步步滑向泥潭 (4)第1节泥潭之一:谁遗忘了马电的交付 (5)第2节泥潭之二:名存实亡的Sponsor (5)第3节泥潭之三:解决方案的误区 (6)第4节泥潭之四:都在忙“自己”那一块 (7)第5节泥潭之五:阴差阳错 (8)第6节泥潭之六:一错再错 (8)第7节泥潭之七:EOT,又是EOT (9)第四章危机爆发 (9)第1节IPTV1:整个国家都在关注 (9)第2节IPTV2:总算开通了 (10)第3节IPTV3:1个故障竟然要7人3小时 (11)第4节连续三记闷棍 (11)第5节开不起来的高层电话会议 (13)第6节厚积迸发的愤怒 (14)第五章悲剧在延续 (15)第1节没有一个人到现场 (15)第2节研究怎么回邮件,而不是解决问题 (16)第3节谁能告诉我2000块板子的来龙去脉? (17)第4节从客户那里才能知道问题 (18)第5节客户不是我们的猎物 (18)第六章华为人,你如何选择? (19)第1节当下的行动 (20)第2节流程要倒过来梳理,能力才能保障落地 (20)第3节反思之一:我们到底将客户放在哪里? (21)第4节反思之二:面对问题,我们的态度? (22)第5节反思之三:我们知道客户对我们的期望值吗? (23)第6节如何以客户为中心什么是奋斗? (23)第7节华为人,你如何选择? (24)转自:徐直军、徐文伟、丁耘、姚福海等;《华为人》《管理优化》编辑部第一章客户的失望与愤怒——CEO的投诉2010年8月5日,一封来自马来西亚电信CEO的电子邮件发到了华为公司董事长孙亚芳女士的邮箱:“主题:TM(马来电信)对华为在马电国家宽带项目中一些问题的关注”尊敬的孙亚芳女士、主席:今天距我们上次会面已经六个月了,在上次的会谈中,我们针对国家宽带项目,特别是IPTV部署向华为请求做特殊保障。

大富科技业绩变脸之谜

Part 2

2.2 盈余管理动机分析

19

防止 亏损 夸大 亏损 扭亏 为盈

盈余管理 动机

管理 层变 更

增发

配股 平滑 利润 现有文献显示,国外学者主要将盈余管理的动机归纳为契约动机、 资本市场动机和政治成本动机三个方面。基于上述研究成果,我国 学者从客观实际出发,积极探索中国上市公司的盈余管理动机,分 析认为我国上市公司盈余管理动机主要是 资本市场动机,即为了避 免因连续亏损而被暂停或终止上市。

Part 1

1.3.1疯狂并购的后遗症

巨额的并购费 和整合费用

10

在一定程度 上拖垮了业 绩 管理费用、研

发支出激增

产能利用不足

Part 1

1.3.1疯狂并购的后遗症

“收购了一些烂摊 子,没有能力整合 资源,连他们自己 都觉得花冤枉钱 了。”(某投资者)

11

对于行业低迷之际的收 购行为,孙尚忠曾对媒 体解释为“公司正趁行 业低谷苦练内功,通过 并购解决竞争中的短板 问题并加速扩张抢占市 场先机。”

劣绩公司 不会坐以 待毙,他 们会进行 盈余管理 将自己和绩劣公 司区分开来 主动 向投 资者 披露 会计 信息

18

信息不对称的现象广泛存在于现实 生活中,在这种情况下,会产生 “道德风险”和“逆向选择”问题, 这在上市公司盈余管理中也有较为 明显的体现。最典型的体现:相对 于外部的信息使用者而言,公司的 管理人员拥有相对更多的关于公司 目前经营状况与未来发展趋势等方 面的内部信息。故他们将基于这种 信息优势采取某种行动,影响投资 者对公司价值(即股价)的评价, 产生类似“劣币驱逐良币”的怪现 象。

应收账款坏账准备提取率、资产减值损失变化率及资产减值损失 /营业收入在2011-2013都呈现先上升后下降的变化趋势。

300134大富科技2023年上半年决策水平分析报告

大富科技2023年上半年决策水平报告一、实现利润分析2023年上半年利润总额为1,417万元,与2022年上半年的2,460.67万元相比有较大幅度下降,下降42.41%。

利润总额主要来自于内部经营业务盈利和对外投资取得的收益。

2023年上半年营业利润为1,732.87万元,与2022年上半年的2,328.03万元相比有较大幅度下降,下降25.57%。

在营业收入增长的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析大富科技2023年上半年成本费用总额为121,672.11万元,其中:营业成本为94,308.05万元,占成本总额的77.51%;销售费用为2,714.11万元,占成本总额的2.23%;管理费用为10,362.54万元,占成本总额的8.52%;财务费用为-239.29万元,占成本总额的-0.2%;营业税金及附加为1,309.57万元,占成本总额的1.08%;研发费用为13,217.13万元,占成本总额的10.86%。

2023年上半年销售费用为2,714.11万元,与2022年上半年的1,928.8万元相比有较大增长,增长40.71%。

从销售费用占销售收入比例变化情况来看,2023年上半年在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售费用增长明显快于营业收入增长。

2023年上半年管理费用为10,362.54万元,与2022年上半年的9,706.91万元相比有较大增长,增长6.75%。

2023年上半年管理费用占营业收入的比例为8.67%,与2022年上半年的8.29%相比变化不大。

企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

三、资产结构分析大富科技2023年上半年资产总额为648,044.57万元,其中流动资产为265,295.12万元,主要以货币资金、存货、应收账款为主,分别占流动资产的29.76%、26.62%和23.67%。

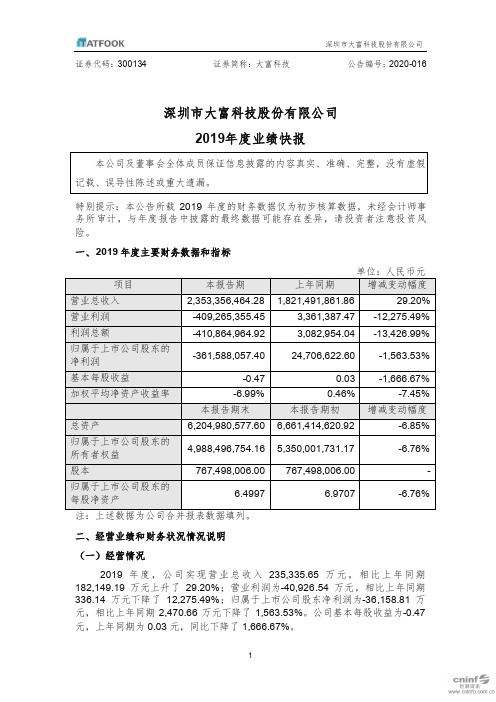

大富科技:2019年度业绩快报

证券代码:300134 证券简称:大富科技公告编号:2020-016深圳市大富科技股份有限公司2019年度业绩快报特别提示:本公告所载2019年度的财务数据仅为初步核算数据,未经会计师事务所审计,与年度报告中披露的最终数据可能存在差异,请投资者注意投资风险。

一、2019年度主要财务数据和指标注:上述数据为公司合并报表数据填列。

二、经营业绩和财务状况情况说明(一)经营情况2019年度,公司实现营业总收入235,335.65万元,相比上年同期182,149.19万元上升了29.20%;营业利润为-40,926.54万元,相比上年同期336.14万元下降了12,275.49%;归属于上市公司股东净利润为-36,158.81万元,相比上年同期2,470.66万元下降了1,563.53%。

公司基本每股收益为-0.47元,上年同期为0.03元,同比下降了1,666.67%。

(二)业绩变动的主要原因报告期内,移动通信基础设施建设产业进入4G/5G网络同步建设时期,市场需求回暖,公司5G产品陆续实现量产,通信相关主营业务稳步增长,全年实现销售收入约23.53亿元,同比增长约29.20%。

公司净利润比上年同期下降的主要原因是公司依照《企业会计准则》等相关会计政策要求,基于财务审慎原则,对可能发生资产减值损失的相关资产进行计提减值准备,具体说明如下:1. 报告期内,公司控股子公司广州大凌实业股份有限公司(简称“大凌实业”)已经停产歇业,且面临银行等多方债务违约等问题。

基于财务审慎原则,公司当期对大凌实业各项资产计提了资产减值准备,经初步估算,对公司合并层面归属于母公司净利润影响约-7,500.00万元。

大凌实业自2020年1月31日起终止在全国中小企业股份转让系统挂牌。

2. 公司2018年度筹划重大资产重组事项并于2018年5月23日与重庆百立丰科技有限公司(以下简称“百立丰”)主要自然人股东签署了《深圳市大富科技股份有限公司支付现金购买百立丰51%股权之框架协议》且按照协议约定支付7,000.00万元预付款。

300134大富科技2022年行业比较分析报告

大富科技2022年行业比较分析报告一、总评价得分54分,结论一般二、详细报告(一)盈利能力状况得分55分,结论一般大富科技2022年净资产收益率(%)为2.23%,低于行业平均值6.9%,高于行业较差值1.3%。

总资产报酬率(%)为2.01%,低于行业平均值4.1%,高于行业较差值0.9%。

销售(营业)利润率(%)为3.91%,低于行业平均值5.8%,高于行业较差值0.9%。

成本费用利润率(%)为3.87%,低于行业平均值5.9%,高于行业较差值1.2%。

资本收益率(%)为13.83%,高于行业优秀值12.4%。

盈利能力状况(二)营运能力状况得分50分,结论一般大富科技2022年总资产周转率(次)为0.41次,低于行业平均值0.6次,高于行业较差值0.4次。

应收账款周转率(次)为3.79次,低于行业平均值5.2次,高于行业较差值2.9次。

流动资产周转率(次)为0.82次,低于行业平均值1.0次,高于行业较差值0.6次。

资产现金回收率(%)为2.63%,高于行业平均值2.6%,低于行业良好值6.4%。

存货周转率(次)为3.21次,低于行业平均值4.0次,高于行业较差值2.4次。

营运能力状况(三)偿债能力状况得分75分,结论良好大富科技2022年资产负债率(%)为27.58%,优于行业优秀值48.3%。

已获利息倍数为4.31,高于行业平均值3.7,低于行业良好值7.1。

速动比率(%)为168.85%,高于行业优秀值125.7%。

现金流动负债比率(%)为12.73%,高于行业平均值8.4%,低于行业良好值13.9%。

带息负债比率(%)为37.0%,劣于行业平均值24.4%,优于行业较差值37.7%。

偿债能力状况(四)发展能力状况得分37分,结论较差大富科技2022年销售(营业)增长率(%)为9.55%,高于行业平均值4.7%,低于行业良好值20.0%。

资本保值增值率(%)为98.8%,低于行业较差值101.0%,高于行业极差值94.2%。

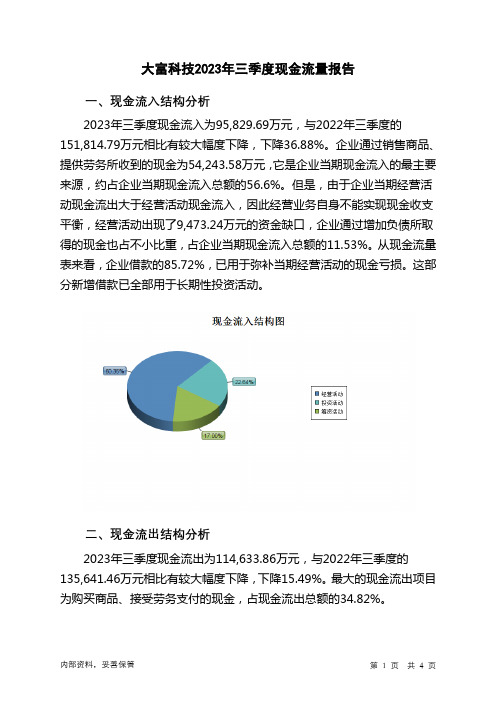

300134大富科技2023年三季度现金流量报告

大富科技2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为95,829.69万元,与2022年三季度的151,814.79万元相比有较大幅度下降,下降36.88%。

企业通过销售商品、提供劳务所收到的现金为54,243.58万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.6%。

但是,由于企业当期经营活动现金流出大于经营活动现金流入,因此经营业务自身不能实现现金收支平衡,经营活动出现了9,473.24万元的资金缺口,企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的11.53%。

从现金流量表来看,企业借款的85.72%,已用于弥补当期经营活动的现金亏损。

这部分新增借款已全部用于长期性投资活动。

二、现金流出结构分析2023年三季度现金流出为114,633.86万元,与2022年三季度的135,641.46万元相比有较大幅度下降,下降15.49%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的34.82%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有所减少,企业现金流出的刚性有所下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;收到其他与投资活动有关的现金;取得借款收到的现金;收到其他与筹资活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;支付的其他与投资活动有关的现金;支付给职工以及为职工支付的现金;支付的其他与筹资活动有关的现金。

四、现金流动的协调性评价2023年三季度大富科技投资活动需要资金14,874.87万元;经营活动需要资金9,473.24万元。

企业经营活动和投资活动均需要投入资金。

导致当年企业的现金流量净额为-18,759.37万元。

2023年三季度大富科技筹资活动产生的现金流量净额为5,543.93万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

�

�

�

请务必阅读最后一页的免责条款

免责条款

本报告中的信息均来源于公开可获得资料,英大证券研究所力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自 负。 本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特 定状况。 本报告为英大证券有限责任公司所有。未经英大证券有限责任公司同意,任何机构、个人不得以任何形式将本报告全部或部分复制、复印或拷 贝;或向其它人分发。

基础数据 总股本(百万股) 流通A股(百万股) 流通A股市值(亿元) 公司评级 所属行业 公司股价 投资评级 公司市场表现 通信设备 63.25元 增 持 160.00 32.00 20.24

�

�

�

相关报告

�

通信行业分析师:费瑶瑶 执业证书编号:S0990511010008 Email:feiyy@ 联系电话:0755-83007155

评级说明: 1.投资建议的比较标准 � � 投资评级分为股票评级和行业评级。 以报告发布后的 6个月内的市场表现为比较标准,报告发布尔日后的 6个月内的公司股价(或者行业指数)的涨跌幅相对同期的沪深300 指数的涨跌幅为基准; 2.投资建议的评级标准 � 报告发布尔日后的 6个月内的公司股价(或者行业指数)的涨跌幅相对同期的沪深300指数的涨跌幅为基准

英大证券研究所-研究报告

公 司 研 究

报告日期:2011年02月10日

(300134) 年报点评 大富科技 大富科技(300134)

——大客户战略,与华为共舞

报告概要:

� 1 月 29 日公布了 2010 年年报,披露实现营业收入 862 .8 3 百 万 元 , 事件:大富科技 事件:大富科技1 29日公布了 日公布了2010 2010年年报,披露实现营业收入 年年报,披露实现营业收入862 862. 250 .81 百万元,分别同比增长 47.25% 和79.69% 。并 公 归属于母公司所有者净利润 归属于母公司所有者净利润250 250. 81百万元,分别同比增长 百万元,分别同比增长47.25% 47.25%和 79.69%。并 。并公 10 股派发现金股利 12.3 元(含税) 。 布了利润分配预案,每 布了利润分配预案,每10 10股派发现金股利 股派发现金股利12.3 12.3元(含税) 大富科技主营业务为移动通信射频器件、射频结构件的研发、生产和销售。其中, 射频器件主要包括滤波器、双工器、合路器、塔放等;射频结构件主要为射频器 件的腔体、 盖板、 外壳等。 主要应用于 GSM、CDMA、CDMA2000、WCDMA、TDSCDMA、WiMAX、LTE等各种制式标准的移动通信系统。 大客户战略,受益于华为全球市场份额提升。 公司主要客户是华为、爱立信等主 流设备商,公司全五大客户的销售金额占营业收入比例高达96.04%;其中受益于 移动TD四期招标,公司向华为销售金额占比为70.22%,较去年同期增长了5.67个 百分点,并蝉联 “华为金牌供应商”,其占华为的采购份额也从10%提升至40%; 根据全球设备商披露的2010年年报显示,华为销售收入达280亿美元,同比增幅高 达28%,与爱立信的308亿美元的差距在逐步缩小;在2010年中国移动TD四期招 标(450亿元规模)中,华为获得了近三成的市场份额(公司获得了华为基站建设 所需射频器件较大份额的订单) ;与此同时印度市场也逐步恢复,公司将直接受益 于华为在全球市场的给力表现。 全球行业回暖,增量市场无忧。2009年金融危机导致海外运营商投资支出较为谨 慎,国内则受益于3G启动,投资支出创新高;2010年国内投资支出大幅下滑,海 外市场则逐步回暖,尤其3G向4G的技术演进,全球整体资本支出有望继续回暖。 公司披露显示,公司发往国外产品销售实现营收 107.61百万元,同比增速高达 178.77%,将持续分享海外市场回暖的收益。 成本控制得力,毛利率维持稳定。 铝、银以及铜是公司射频器件的重要原材料, 约占到成本的20%,随着国际大宗商品价格的上涨,公司成本压力凸显,公司披露 2010年毛利率44.28%,较去年同期提升了3个多百分点,成本控制得力。 产能扩张,超募资金有助于外延扩张。公司于2010年成功上市,共募集资金19.8 亿元,超募资金高达10亿元,拥有充沛的现金流,极大的改善了公司的财务结构。 与此同时,公司招股说明书披露130万套射频器件产能募投计划,第一年年末达产 50%,根据公司2010年年报披露的射频器件收入产能已经开始释放,预计有望提 前达产;公司2010年11月设立全资子公司大富科技(香港) ,超募资金有助于公司 通过海外并购实现外延式发展。我们认为公司未来两年收入有望通过提升射频器 件在主设备商的份额快速增长,且根据公司年报披露显示公司外延发展(智能化 精密工业部件等)态势明显。 “增持 ”评级。我们认为公司未来两年在产能无忧的前提下将快速 首次关注给予 首次关注给予“ 增持” 发展:其一,相较于竞争对手,公司地处深圳,市场化程度更好;毗邻设备商, 响应速度快;均有利于公司提升份额;其二,香港分公司的成立,公司全球化视 野有助于在射频器件突破海外设备,更受益于全球通信行业的复苏;其三,外延 发展趋势,打开精密器件的蓝海领域。预计 11-12年净利润同比增长 46.67%、 25.53%,EPS为2.29、2.87,分别对应目前股价28、22倍的PE,首次关注给予“增 持”评级。 风险提示。客户较集中风险;通货膨胀使得原步大市 弱于大市 行业基本面向好,预计未来6个月内,行业指数将跑赢沪深300指数 行业基本面稳定,预计未来6个月内,行业指数将跟随沪深300指数 行业基本面向淡,预计未来6个月内,行业指数将跑输沪深300指数

公司评级

买 增 中 回 入 持 性 避 预计未来6个月内,股价涨幅为15%以上 预计未来6个月内,股价涨幅为5-15%之间 预计未来6个月内,股价变动幅度介于±5%之间 预计未来6个月内,股价跌幅为10%以上