论文:认购权证与其标的股票关系的实证研究

2018年我国权证与股票市场指数联动关系的实证分析word版本 (3页)

2018年我国权证与股票市场指数联动关系的实证分析word版本本文部分内容来自网络,本司不为其真实性负责,如有异议或侵权请及时联系,本司将予以删除!== 本文为word格式,下载后可随意编辑修改! ==我国权证与股票市场指数联动关系的实证分析[摘要]201X年8月,股权分置改革再度催生了我国的权证交易,我国权证市场取得了令人瞩目的成绩,成为了世界上交易活跃、成交量最大的权证市场之一。

目前,学术界已经很深入地研究了我国权证市场的定价及其溢价效应,但作为股票的衍生品,权证市场和其标的资产市场之间的相互关系还缺乏系统性地探讨。

本文将实证研究这些权证的收益、波动性和股票指数之间存在的联动关系,进而论证这些衍生品所具有的部分普通股票的性质。

本研究的直接启示就是:建立有序且高效率的股票卖空机制,将对我国的资本市场产生深远的影响。

[关键词]权证;标的资产;指数;关联性1 引言权证在迅猛的发展过程中,也出现了如南航创设风波、末日轮爆炒等诸多问题,而且这些问题势必会影响其标的股票市场的价格和流动性等情况。

由于认股权证是基于标的股票的一种金融产品,与标的股票之间是衍生的关系,因此权证市场和股票市场必然存在着不可分割的关系,因此系统地探讨权证市场价格及风险的变化以及与标的股票市场之间的相互影响,不但具有重要的理论意义,而且可以为监管层提供基于微观结构层面的政策建议,可以促进我国权证市场的发展,同样这也有助于证券市场的发展,也是为下一步备兑权证等其他金融衍生品的推出做铺垫性研究具有重要意义。

因此,这里将实证研究这些权证的收益、波动性和股票指数之间是否存在联动关系,来论证作为期权类衍生工具的这些权证的属性,即考察它们是否具有部分普通股票的性质。

2 研究方法研究权证收益首先要考虑的是收益的时间序列是否平稳,此外,收益的时间序列研究不需要预设定价模型,而常见的权证定价误差的研究必须首先假设某一定价模型是合理的。

因此,在本研究中,我们分析权证的收益行为而非定价误差。

我国内地认购权证的发行对标的股票股价的影响

( 中南大学 商学 院 , 湖南 长沙 4 0 8 ) 10 3

摘 要: 当前 , 中国认 股权 证 市场 进 入 了新 的 发展 时 期 , 行 认 股 权 证 成 为很 多公 司 的 选择 。 文 章 综 述 了认 股 发 权 证 的 发行 对标 的股 票 股 价 影 响 的 理 论 及 国 外 的 实证 研 究 结 果 , 用 中 国 市 场 的数 据 对认 购 权 证 进 行 了 实证 并 分 析 , 为 中 国市 场很 可 能 存在 与 国 外相 似 的情 况 。 认 关键词: 认股权证发行 ; 购权证 ; 认 价格 ; 事件研 究法 ; 中国市场 中图 分 类号 : 809 F 3 1 文 献标 识 码 : A 文 章编 号 :06 83 (0 6 l— 0 6 0 10 — 97 2 0 ) 10 8 — 3

冲风险必须在现货市场不断 的交易 , 而这些活动需

要在权证发行前和发行时频繁的进行 , 因为券商需

这 些 活 动将 给 发 行 前 的标 的资 产 的 价格 带 来 正 的

影 响。

通常把权证划分为两大类型 : 股本权证 和备兑 要收集足够 的标 的股票来 为新权证 的发行做准备 ,

衍生品将使股票或其他证券 的价值降低 ,衍生

L L n I ig

(u i e s S h o , C n r l S u h U i e s t ,C a g h ,H n n 4 0 8 , C i a B s n s co l et a o t n v r iy h n s a u a 10 3 h n)

Ab t a tNo d v .t e wa r n r e f Ch n t r e e a sr c : wa a s h ra t ma k t o i a sa t a n w r .wa r n n r d ci n b c me h h i e s ra t i to u e o s t e c o c t o o n o a i s h s p p r r ve s t e t e r n o eg e i c l r s l b u h mp c f w ra t f ma y c mp n e .T i a e e i w h h o y a d f r i n mp r a e u t a o t t e i a t o a n i s i t d c in o t e e a ir f n e li g tc s p i e I a d t n i n l z s h d t f h c l n r u t s n h b h v o o u d r n so k ’ r . n d i o . t o o y c i a ay e t e ae o t e al w ra t f t e a n s h ma k t n h n . t e e u t u g ss h t h st ai n f t e o r e i C i a h r s l s g e t s t a t e i t o h ma k t f h n ma b u o r e o C i a y e smi r t h r es a r a . i l o t e ma k t b o d a Ke wo d : a a t i t d c in; a lwa a t ; rc ; v n t d n l ss t e ma k t o i a y r s w r n nr u t o o cl r n s p ie e e t su y a a y i ;h r e f Chn

中国权证与股票市场相关关系实证研究

实证分析。研究结果表 明, 认购权证价格与标的股票价格之 间存在显著 的协整 关系, 证市场与股票市场存在 长期均衡 关 系, 权 但

不存 在双向 因果 关 系, 短期 内权证市场走势背 离股票 市场 , 应 出市场投 机和炒作。 反

【 键词】 购权证 关 认 协整检验 Grn e a gr因果 检 验 E M C

双 向 Grn e a gr因果关系 。

权证 自 1 1 年在美 国首次发 行 以来 , 91 在世 界范 围内得到 广泛应用 , 中国内地也在 2 O世纪 9 O年代 初 , 曾经发 展过权证 市场 , 由于当时股票市场根基 未稳 , 生市场 制度法规 尚未 但 衍 完善 , 最终被监管层终止 了权证 的发行 和交易 。2 0 年 8月 , 05 市场上又 出现 了配 合 可分 离交 易 的公 司债券 进行 派 送 的权 证 , 证市场交易得 以延续 。 权 从理论上说 , 权证本质上是 与期 权一样 的衍生 产品 , 是基 于正股设计 的具 有不 同条 款 的一种合 约 , 权证 市场 价值 与交 易行为受股票市 场影 响并会对正股 交易产生 推动作 用 。那么 中 国内地权证市 场与 股票市 场是 否存 在 紧密 的相 关关 系 , 是

否促进 了股票市 场的发展?

三、 样本 数 据与研 究方 法

1 样本选取与数据来 源 : . 以中国 A股权 证市 场及 其标 的 股票市场 的认购权 证 和正股 日收 盘价作 为 观测对 象 , 取 的 选 样本 区间以各权证 上市 次 日或次 月开 始 , 至 2 0 直 0 8年 1 0月 3 1日。选 取 了 具 有 代 表 性 的 5只 认 购 权 证 马 钢 C 1 WB (8 00 、 化 C 1 5 0 1 ) 武 钢 C 50 1) 云 WB ( 80 2 、 WB1 5 0 1 ) 深 高 (803 、

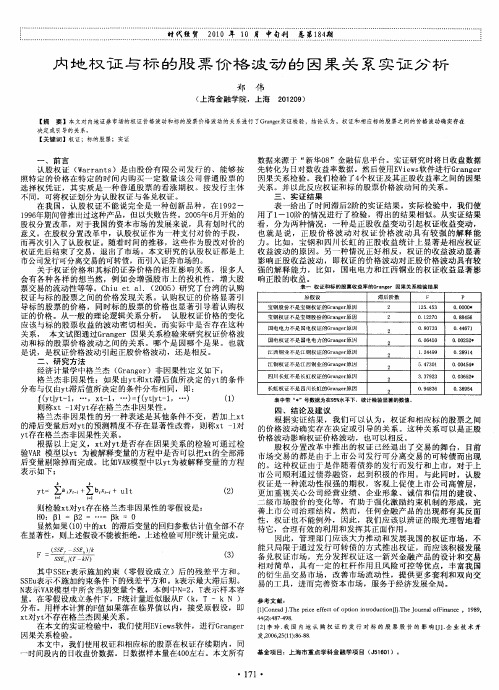

内地权证与标的股票价格波动的因果关系实证分析

前 言 认股权证 (a rn s W r a t )是 由股 份 有 限 公 司 发 行 的 、 能 够 按 照 特 定 的价 格 在 特 定 的 时 间 内购 买 一 定 数 量 该 公 司 普 通 股 票 的 选 择 权 凭 证 , 其 实 质 是 一 种 普 通 股 票 的 看 涨 期 权 。按 发 行 主 体 不 同 , 可将 权 证 划 分 为 认股 权 证 与 备 兑 权 证 。 在 我 国 , 认 股 权 证 不 能 说 完 全 是 一 种 创 新 品种 , 在 19 — 92

滞后阶数 2 2 2

2 2 2 2

F 15 4 3 2 5 0 12 0 27 08 73 0 3

6040 . 6 5 1 24 9 . 4 9 54 3 1 . 7 0 3 39 3 . 7 2

P 000. .0 0 0 8 46 .8 5 0461 . 4 7

时代经贸 2 1 O 0年 1 月 中旬刊 总第1 4 0 期 8

内地 权 证 与标 的股 票 价格 波 动 的 因果关 系实证 分析

善

伟

2 2 9 010 )

( 上海 金 融 学院 ,上 海

【 摘 要 】本文对内地证券市场的权证价格波动和标 的股票价格波动的关系进行了Gr gr a e实证检验 ,结论认为 ,权证和相应标的股票之间的价格波动确实存在 n 决 定 或 引 导 的关 系 。 【 关键词 】权证;标 的股票;实证

0022 .05* 0294 . 8 1 0044 .05* 0062 .35*

数 据 来 源 于 “ 华0 ”金 融 信 息 平 台 。 实证 研 究 时 将 日收盘 数 据 新 8 先 转 化 为 曰对 数 收 益 率 数 据 。 然后 使 用 E iw 软 件进 行 G a g r V es r ne 因果 关 系 检验 。 我 们 检 验 了4 权 证 及其 正 股 收 益 率 之 间 的 因 果 个 关系 。并 以此 反应 权 证 和 标 的 股 票 价 格 波 动 间 的 关 系 。ห้องสมุดไป่ตู้ 三 、 实 证 结 果 表 一 给 出 了时 间滞 后 2 的 实 证 结 果 。 实 际 检 验 中 , 我 们使 阶 用 了1 0 的情况进行 了检验 ,得 出的结果相似 。从实证结果 —1阶 看 ,分为两种 情况 :一 种是正股收 益变动弓 起权 证收益变动 , l 也 就 是 说 , 正 股 价 格 波 动 对 权 证 价 格 波 动 具 有 较 强 的 解 释 能 力 。 比如 ,宝 钢 和 四川 长 虹 的 正 股 收 益 统 计 上 显 著 是 相 应 权 证 收益 波 动 的 原 因 。另 一 种 情 况 正 好 相 反 ,权 证 的 收 益 波 动 显 著 影响正股 收益 波动 ,即权证的价格波 动对正股价 格波动具有较 强的解释 能力 ,比如 ,国 电电力和江 西铜业 的权 证收益显 著影 响正股的收益。

我国权证价格与其标的股票价格的相关性与因果性分析

fn to fte war n r e n a e e o pe r n a k c reain c efce ta d o dn r e s q a e i r rt n u h or lto d u ein o h ra tma k ta d tk sus fS a ma r n or lto o fiin n r ia y la ts u r n ode o f d o tte c reain a i n c u aiy b t e h rc fwarnta d t ep c fu eli g so k Ther s l h wst a h o rlto ewe n te p ie o ra ta d te p c a s lt ewe nt e p ieo ra n h r eo nd ry n tc . i e uts o h tt ec reain b t e h rc fwa rn n h r e i o d ryn t c sp stv ,b tt ee i ta y f a ai ewe n te fun eli g so k i o iie u h r sno n x c uslt b t e h m. i y

我国权证与股票市场指数联动关系的实证分析

O , O , C C 1

・

0 2C

5 =i 2r c

( 3 )

上 式 中 r为无 风险利 率 。 ,

将 式 ( )代入 式 () 可得 : 3 2

d C,

=

【O ] 篝 4 [ — 一j+ d ( rC ,, 面 ) + 百

n, 表示标 的资产 价格 百分 比变 化与 期 权 价 格 百 分 比

变化之 比 ,它衡量 的是 期权 收益对 标 的资产 收益 的放大 比 例 。因此 , Q 可以解 释为嵌 人期 权合 约 的杠 杆 比率 。

如果 用 日数 据 ,并 且 把 式 ( ) 离 散 化 ,我 们 可 以 4

在 任意 短 的时间 内期 权预 期 收益可 以表示 为 :

因此 ,这里 将实证 研究 这些权 证 的收益 、波动性 和股 票指 数之 间是否 存在 联动关 系 ,来 论证作 为期 权类衍 生工 具 的这些 权证 的属性 ,即考察 它们 是否具 有部 分普通 股票

的 性 质

E ) [OS ) ( ( =rC, 一] 5 等 , , (。 ) 其 苦 也以示 中 ,可表为

其 中 S 为标 的资产 的价格 , 和 为期望 收益 率 和波 动 率 , 为标准 布 朗运动 。假 定 C 为 t 时刻 期权 价格 ,为 资产价格 和 时间 的函数 , 据伊 滕引 理 ,我 们可 以得 到 : 根

d (+ +・ )+t ( c 鲁 ÷簧 5 2 : Or ) C, s d

运动:

1 引 言

20 0 5年 8月 ,随着我 国第 一只 股权 分置 改革 中 的对价

权证市场及股票市场相互关系的实证研究

权J ( r ns, , War t 也称 “ 轮” 是指标 的证 券发行人 或其 以外 i E a ) 涡 , 的第 三人( 人) 发行 发行的 , 约定持有 人在规定期 间或特定 到期 日 有权利( 而无义务) 按行权 价格 购买或 出售 一定数 量的标 的资产或 以现金结算方式 收取结算 差价的有价证 券的一种特定的合约。 在 国外 比较成熟 的权证 市场上 , 的资产既包括常见 的金 融工具如 标 股票 、 债券 、 汇等 , 外 还包括衍生金融工具如期权 、 期货等 , 大多 但 数 权证 还是 以股票为标 的资产 。权 证是和期权类 似 的金 融衍生

2 1 年 第 9 第 1 总第 10 ) 00 卷 期( 4期

2l

权证市场及股票市场相互关系的实证研究

闫子 英 . 于 超

( 首都经 济贸易大学统计学院, 北京 10 7 ) 0 0 0

摘 要 : 文 通 过 对 沪 市上 市的 4只 权 证 及 其 标 的 股 票 在 存 续 期 间的 每 日收 盘 价 进 行 研 究 , 析 我 国权 证 市 场 与 股 票 市 场 之 间的 本 分

目前, 我国内地 权证 市场成交金额 已经接近全球首位, 为全 球最 成 活跃 的权证市场 之一 , 因此 , 对我 国权 证市场进行 研究尤其 是实

证研究 具有重 大意义 , 不仅可 以正确认识我 国的权证 市场 , 指导

单位 根检验 、o a sn协整检验 和 Ga gr Jh ne rn e 因果检验等方法 , 研究 了中国内地认购权 证市场与标 的股票市场之间的价格相关关系 ,

票之 间不存在显著 的 G a gr rne 因果关系 。 李丹丹( 0 7 运用 A F 20 ) D

权证对投资者投资偏好影响的实证研究

权证对投资者投资偏好影响的实证研究摘要:金融衍生产品的出现提高了证券市场信息传递的速度,知情交易者通过对衍生品的投资提高传递的效率。

本文通过对我国权证市场和相应标的股票市场交易高频数据的研究,探讨知情交易者在权证市场出现后是否改变了投资的对象。

实证结果表明,尽管有部分知情交易者投资了认购权证,但是并没有证据表明知情交易者偏好认沽权证。

造成这一结果的原因可能是权证制度自身的缺陷。

关键词:知情交易者,认购权证,认沽权证,创设制度前言期权对“知情交易者”(informed trader,即信息灵通的投资者)有较强的吸引力,这首先是由于期权的高杠杆低成本特性(Black(1975), Mayhew, Sarin,Shastri(1995)[13],Faff &Hillier(2005)[10]),此外期权的价格和标的资产未来价格波动率相关,获得标的资产未来价格波动率的知情交易者能够通过投资期权获利(Back(1993))。

但是,期权市场也存在阻碍知情交易者交易之处,如较低的流动性以及在做市商交易制度下容易暴露投资者的身份(Easley, O’Hara, Srinivas(1998),Chan, Chung,Fong(2002))。

包括期权在内的金融衍生产品出现后知情交易者的投资选择对衍生产品价格发现功能的实现有重要影响。

如果知情交易者选择衍生品为投资对象,衍生品的成交量就会对标的资产成交量和收益率有预测的能力。

此外,由于报价方式的不同,衍生产品的收益率也有可能包含标的资产的信息(Chan, Chung, Fong(2002))。

尽管实证研究已经发现成交量有信息传递的作用(Sarwar(2004)[15],Cao,Chen,Griffin(2005)),但多数研究主要考虑原始的交易量,这种方法的缺点是混合了买卖双方的信息。

近期的研究改进了之前直接利用原始成交量的方法,有的利用净成交量作为测算的指标(Easley, O’Hara, Srinivas(1998),Chan, Chung, Fong(2002), Pan & Potesman(2004)[14]),也有的把原始成交量分解为可预期的成交量和不可预期的成交量(Chiu, et al.(2005), Lee & Chen(2005)[11])。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

论文:认购权证与其标的股票关系的实证研究

摘要:随着股改的进程,我国权证市场也逐步的发展起来,但该市场总体上仍然处于尚未成熟的阶段。

本文对目前中国沪深股市尚在交易的7支认购权证价格及其标的股票价格进行了协整分析,以探究它们之间的长期关系,并通过建立误差修正模型,来研究当一个变量标的股票价格变动时,在短期内权证价格是如何调整以达到长期均衡的。

在误差修正模型得出的结论上,本文进一步分析了标的股票正负收益率对权证收益率的冲击。

关键字:认购权证、协整分析、误差修正模型、权证收益率

abstract: with the equity reforming process in state-owned enterprises, china’s warrants market has gradually developed, but it is still in an immature stage. in this paper, we use co-integration analysis method to study the long-term relationship between the price of the warrants and its underlying stock, using samples of seven trading warrants in shanghai and shenzhen stock market at present. we have established error correction model to study how warrants price adjusts to maintain the long-term balance when the price of underlying assets change in the short run. additionally, with the conclusion from the error correction model, the paper further analyzes 。

分析,认为权证的隐含波动率与真实波动率有很大偏差,权证市场存在高投机性。

亚

还有一些研究不同于以上分析实际值与其理论值相关性的思路,而是直接分析权证价格和标的资产价格的相关性,如刘洋和庄新田(2006)运用granger因果检验分析了沪市认购权证与其标的股票价格走势。

但是目前这种分析两者市场价格关系的研究相对较少。

而本文就是从这一研究思路出发,选取国电jtp1、五粮ygc1、侨城hqc1、钢钒gfc1、马钢cwb1、中化cwb1和伊利cwb1七支认购权证从首个交易日到2007年6月15日的日度交易数据,运用协整分析方法(engle and granger,1987)分析了认购权证价格与其标的股票价格之间的相关性,研究了权证和其标的股票的长期均衡关系,并建立误差修正模型对结果展开进一步阐释。

目前,协整关系研究方法通常被用来分析期货价格与现货价格的波动情况,只有相对较少的研究者将协整方法运用于权证市场的分析当中,如裴蕾(2006)用协整方法分析了我国权证市场套利机会。

三、数据来源及初步分析

1、数据来源

本文所选用的是7支认购权证及其标的股票的15分钟价格数据作为原始数据,数据的时间段为每个权证自发行首日起至07年6月15日,数据来源是证券交易行情软件。

在此有几点说明:首先对于数据的频率,选择15分钟相对于低频的日度数据,样本数量更多,而更高频的5分钟数据,由于间隔太短,随机扰动的因素会太强。

其次,之所以没有给各权证选择统一的开始时间,是因为本文分析的重点是权证与其标的股票间的关系,如果人为的截断权证生命周期,或者人为的在权证存续期内划分阶段,不利于反应完整的关系。

但是如果比较各个认购权证之间的关系,则应该选取同样的时间段进行研究。

第三,本文中误差修正模型及对收益率序列的讨论中,涉及到了收益率的问题。

本文此处的收益率序列,考虑到了每半天(两个小时)的第一个价格和前一天最后一个价格间的时间,已经超过了15分钟,这个收益率并

不符合本文的要求,因此在收益率序列中,已经剔出了这个收益率。

我们对所有的原始价格数据取自然对数,作为研究的样本。

本文各权证的样本数如下:

表1 各认购权证样本数表

权证样本数

国电jtp1 3248

五粮ygc1 4896

侨城hqc1 2480

钢钒gfc1 2273

马钢cwb1 2417

中化cwb1 2160

伊利cwb1 2593

各权证标的股票样本数与对应权证样本数相同。

2、初步计量分析

在本文所选取的样本时间段中,有五粮ygc1、侨城hqc1、国电jtp1、中化cwb1四只权证的对应标的股票发放了股票股利、现金股利,为此,本文也相应的做了数据处理,具体是:1)、派送了现金股利的,相当于改变了行权成本,相应调整权证行权价格,即按派息率降低行权价格,不影响权证价格;

2)、派送了股票股利的,相当于改变了每个权证内在价值,应根据标的股票的送股率,按比例调整行权比例,不影响权证价格。

四、数据处理与模型构建

1、单位根检验

当时间序列具有平稳性时,此序列对外在的冲击仅会有暂时的影响;反之,非平稳的时间序列则会对外来的冲击产生累计效果,进而逐渐偏离其均值。

根据协整关系检验的前提条件,所选取的金融时间序列必须是一阶单整的,即i(1)。

因此,首先对数据进行单位根检验,在这里我们采用adf检验方法(dickey,d.a. and full,w.a., 1979)。

对7支认购权证的对数价格序列进行adf单位根检验,选带有截距项的检验模型,应用aic 准则选取最佳滞后期,检验的显著性水平为1%,分析结果在表2中列示。

表2 7支认购权证价格序列adf单位根检验结果

名称滞后期t统计量p值是否平稳

国电jtb1 3 -0.62 0.86 否

五粮ygc1 1 -3.13 0.02 否

侨城hqc1 2 -0.10 0.94 否

钢钒gfc1 9 1.38 0.59 否

马钢cwb1 2 -3.07 0.02 否

中化cwb1 2 -1.81 0.37 否

伊利cwb1 1 -2.00 0.28 否

由上可知,在1% 的显著性水平下,原假设为序列含有单位根,所有7支权证的t统计量的绝对值都小于临界值,因此不能拒绝原假设,这7支权证的价格序列是不平稳的,这也是符合我们预想的情况的。

接下来我们对这7支认购权证所对应的标的股票价格序列进行如上的检验,结果如下:

表3 7支认购权证对应的标的股票价格序列adf单位根检验结果

名称滞后期t统计量p值是否平稳

国电电力 1 -1.02 0.75 否

五粮液 6 -1.86 0.35 否

华侨城a 2 -0.09 0.94 否

攀钢钢钒 2 -1.49 0.54 否

马钢股份 5 -2.65 0.08 否

中化国际 3 -1.74 0.41 否

伊利股份 1 -2.47 0.12 否

检验的结果同样符合我们的预想,对数价格序列是非平稳的。

但是,仅仅得出序列非平稳还不能证明它们就是i(1),为了证明他们是一阶单整的,还必须对价格序列的一阶差分再进行adf检验,如果一阶差分的检验结果为不含有单位根,这原序列是一阶单整的,否则还要对二阶差分进行检验。

但根据实证的情况来看,金融时间序列的一阶差分一般都是平稳序列,即不再含有单位根。

为谨慎起见,我们还是进行了检验。

为节约篇幅,在此不列出表格,检验结果表明,7支权证和其对应标的股票的一阶差分都是平稳序列。

所以,我们认为价格序列是符合i(1)的。

2、协整关系检验

我们利用协整检验来验证权证价格和对应的标的股票价格是否存在长期的均衡关系。

首先我们对进行回归,其中是t时刻权证的对数价格,是t时刻对应股票的对数价格。

如果权证价格和对应的标的股票的价格是协整的,则回归方程的残差项应该是平稳序列。

因此,只需要对进行单位根检验。

我们采用与上面相同的adf 检验法,但是在选取adf的检验模型时,采取不带截距项的检验,仍然用aic准则选取最佳滞后期,最大滞后期设为10,单位根检验的显著性水平定为5%。

回归结果如下:

表4 的回归结果

名称t统计量t统计量残差的单位根检验p值是否存在长期关系

国电jtb1 -1.980 -247.83 1.637 454.57 0.00 是

五粮ygc1 1.833 -113.36 1.487 267.86 0.00 是

侨城hqc1 0.923 -97.16 1.169 401.67 0.00 是

钢钒gfc1 0.000 -1.65 0.962 47.05 0.00 是

马钢cwb1 -1.781 -84.42 1.634 144.41 0.03 是

中化cwb1 -1.695 -95.76 1.487 213.32 0.03 是

伊利cwb1 -1.071 -71.98 1.217 271.39 0.00 是

通过回归结果可以看出,在5% 的显著性水平下,七个个权证的对数价格与其标的股票对数价格之间都存在协整关系。

而中化cwb1与其标的股票之间则不存在长期解。

我们认为,这一结果是符合逻辑,符合我们之前的预想的。

权证价格和其标的股票的价格虽

然各自是非平稳的序列,但是它们之间存在一个双向的引导关系,在长期中的走势会越来越趋近。