财务管理表格损益类内部会计

财务损益表Execl模板

行次

本月金额

财务经理: 制表:

会计: 总经理:

表

金额单位:元

本年累计金额

核对: 复核:

ห้องสมุดไป่ตู้

财务损益表

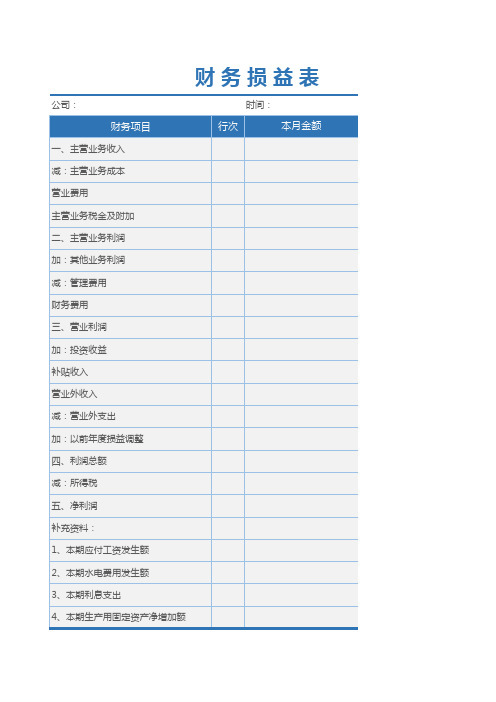

公司: 时间:

财务项目

一、主营业务收入 减:主营业务成本 营业费用 主营业务税金及附加 二、主营业务利润 加:其他业务利润 减:管理费用 财务费用 三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出 加:以前年度损益调整 四、利润总额 减:所得税 五、净利润 补充资料: 1、本期应付工资发生额 2、本期水电费用发生额 3、本期利息支出 4、本期生产用固定资产净增加额

财务管理之第三讲 会计的基本概念--损益表.doc

第三章会计基本概念:损益表一、收益的性质(一))、企业的基本经营循环(一1、强调收益是“过程中的收益”,理论上,一个企业利润的形成是经营的各个环节的共同贡献。

2、企业的基本经营循环:货币资金→固定资产、原材料(采购)及劳动力等→生产过程→产成品→销售(应收账款)→货币资金。

(二)、收入、费用与(净)收益1、收入·定义:企业向客户销售商品(产品)或提供服务而导致的企业现金流入及获得现金流入的权利。

·要点:原因:销售(提供了产品、服务)结果:换来的现金或收款权利收入的计量标准:未来可能收到的现金量·注意:收入是一个“毛”的概念,收入=销售量×销售单价2、费用·定义:企业在为实现收入而进行的生产经营过程中所发生的现金流出及未来支付现金的义务。

·要点:“为实现收入而发生的各种花费”3、收益/利润(INCOME/PROFIT):收入超过相关费用的部分。

(反之为损失)4、净收益/净利润:总收入超过总费用的部分。

(反之为净损失)收入-费用=税前收益(实现利润、利润总额)1000-850=150(税后)净收益=税前收益×(1-所得税率)150×(1-33%)=100.5(三)会计收益、应税收益、经济收益1、会计收益与应税收益的差异:·会计收益:按照(财务)会计原则进行核算所得出的收益。

·应税收益:按照税法要求、在会计收益基础上经过调整计算所得出的收益。

2、会计收益与经济收益的差异·若要计算经济收益,就必须考虑当前未发生但“预期”可能实现的收益,即必须基于对企业未来获利能力的预测评估企业的价值。

·若要计算经济收益,就必须估算股东投资的资本成本(如同企业应支付给债权人的利息)。

·显然,这两点都难于做到“客观”。

因此,对于持续经营中的企业来说,现代会计能做的只是核算出“会计收益”而非“经济收益”。

财务损益表模板表格

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

0.00

30

0.00

单位:元

本年累计数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

损益表

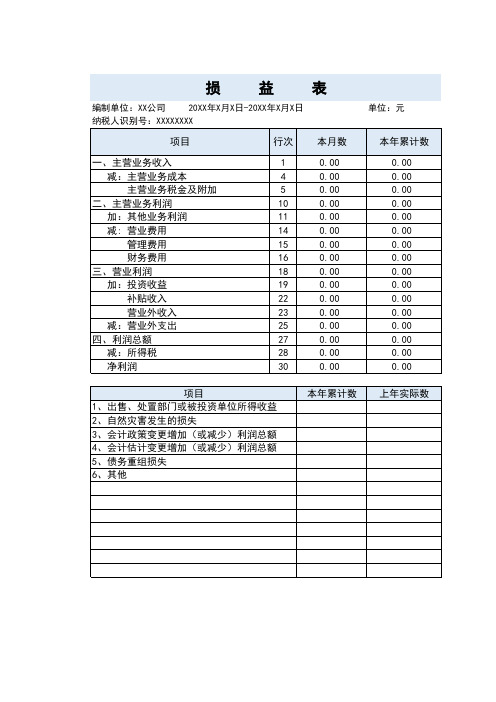

编制单位:XX公司 20XX年X月X日-20XX年X月X日 纳税人识别号:XXXXXXXX

项目

行次 本月数

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润 加:其他业务利润 减: 营业费用 管理费用 财务费用

三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

本年累计数 上年实际数

(财务管理表格)会计科目代码列表

1407 商品进销差价

60

1408 委托加工物资

61

1411 周转材料

62 141101

63 141102

64 141103

65

1421 消耗性生物资产

66

1461 融资租赁资产

67

1471 存货跌价准备

68 147101

69 147102

70

1501 持有至到期投资

71 150101

72 150102

银行承兑汇票 商业承兑汇票

应收工程款 应收销货款 应收质保金 其他

预付工程款 预付材料款 其他

单位往来 个人往来

备注

按货币标准 名称设置 按银行帐号 设置

顺序号 编号

一级科目名称

37 122103

38 122104

39 122105

40

1231 坏账准备

41 123101

42 123102

43 123103

147 222104

148 222105

149 222106

150 222107

151 222108

152 222109

153 222110

154 222111

155 222112

156 222113 157 2231 应付利息 158 2232 应付股利 159 2241 其他应付款 160 2401 递延收益 161 2501 长期借款

297 640301

298 640302

299 640303

300 640304

301 640305

302 640306

303 640399 304 6601 销售费用

305 660101

2020年(财务管理表格)全套报表模板(份)新会计准则

(财务管理表格)全套报表模板

(份)新会计准则

《企业会计准则第30号——财务报表列报》

财务报表的组成和适用范围财务报表至少应当包括资产负债表、利润表、现金流量表、所有者权益(或股东权益,下同)变动表和附注。

本准则及应用指南适用于个别财务报表和合并财务报表,以及中期财务报表和年度财务报表。

一般企业资产负债表、利润表和所有者权益变动表格式

资产负债表

会企01表

编制单位:年月日单位:元

利润表

会企02表

编制单位:年月单位:元

所有者权益变动表会企04表

编制单位:年度单位:元

现金流量表

会企03表

编制单位:年月单位:元

三、现金流量表附注

(一)现金流量表补充资料披露格式企业应当采用间接法在现金流量表附注中披露将净利润调节为经营活动现金流量的信息。

企业会计制度与新会计准则会计科目对照表。

财务表三张——损益表

财务表三张——损益表财务三张表——损益表创业者如果不能跟踪记录收益和支出的话,即使是一个小企业,其财务状况也会很快变得十分复杂。

这就是为什么创业者使用三张财务报表来管理他们业务的原因:(1)损益表,(2)现金流量表,(3)资产负债表。

你不要因为觉得学习制作财务报表是一件麻烦事就略去本章不读。

我的一些特殊学生都已学会制作它们!你肯定也行。

一、财务三张表1、损益表创业者每月制作“损益表”跟踪收益和支出,来看业务是否赚了钱。

月份的“损益表”就像计分卡一样,显示出每月底公司的财务状况,它们也显示出本月你记载的销售额(收入)和成本(费用)。

若你的销售额大于成本,你的收益余额则是正的,你就能获得利润;若你的销售额小于成本,你的收益余额将是负的,这个月就会亏损。

“损益表”也被称为“收益表”。

2、现金流量表尽管每月的“损益表”会给你提供很多指导,但你不能只使用它来指导日常业务,你还必须准备每月的“现金流量表”来记录现金流入流出公司的情况。

“现金流量表”记载了现金的流出流入情况。

比如,6月份完成销售,但顾客直到8月份才付款,“损益表”会显示出销售发生在6月,但“现金流量表”直到8月份才显示出这笔销售情况,即现金实际流进公司。

即使你的损益表显示出你有利润,但由于你缺乏现金不能支付电话账单,结果也会倒闭。

3、资产负债表典型“资产负债表”是每年制作一次。

它显示出每个公司的资产、负债(债务)和净资产。

净资产是资产和债务之间的差别,也被称为物主权益。

月度的“损益表”通常反映公司一年间的业务表现,“资产负债表”则更像是对每年末公司业务状况的一种总结。

二、损益表的七个部分*“损益表”是创业者的计分卡,它回答了这个问题:“我该如何做?”若你的业务不赢利,检查一下损益表状况,它可以告诉你是什么造成了亏损。

你就可以在净亏损拖垮公司前采取步骤来修正问题。

制作每月度的“损益表”可以促使你保持总账的准确和更新。

你可以在每个月末使用总账中的信息来制作你的“损益表”。

财务三大报表之损益表

主营业务利润 营业利润 利润总额 净利润

企业状况说明

A1 盈利 盈利 盈利 盈利

A2 盈利 盈利 亏损 亏损

正常状况而且盈利水平越高,财 务越安全

根据产生亏损具体情况而定

主营业务利润 营业利润 利润总额 净利润

企业状况说明

B3 盈利 亏损 盈利 盈利

B4 盈利 亏损 亏损 亏损

此种状况如果持续,公司将会导致破产

主营业务利润 营业利润 利润总额 净利润

企业状况说明

C5 亏损 亏损 盈利 盈利

C6 亏损 亏损 亏能够找到企业经营的稳定性 企业真正的核心力量是‘主营业务’ 通过分析损益表的项目要素和构成分析来深入 地理解它在财务风险分析的重要作用。

四、营业利润以与净利润

基本要点

净利润=(营业利润+营业外收支利润)-所得税 营业利润是企业盈利能力的重要呈现 净利润的分配是体现企业用钱方向 营业外收支利润成为常态是不良

五、损益表经营风险分析和趋势分析

基本要点

营业利润正常水平、盈利水平越高越安全 主营为盈 其他业务亏损,可能会导致破产 亏损接近破产

基本要点

3、依据毛利、毛利率找出核心产品 4、从毛利、毛利率判断发展后劲

三、其他业务利润和成本 (一) 其他业务利润的参考价值 (二) 期间费用

(一) 其他业务利润的参考价值

基本内容

1、资源调配和管理决策方向的确定 2、主营业务的项目范围的选择 3、保证核心创利能力

(二) 期间费用

基本内容

1、管理费用 2、销售费用 3、财务费用

财务三大报表之“损益表”

讲师:

目录

一 财务风险分析之损益表

二 主营业务收入\支出

三 其他业务利润和成本

财务部门利润与损益表

财务部门利润与损益表财务部门在一个组织中扮演着至关重要的角色,负责管理和监控组织的财务活动。

为了了解财务部门的表现,其中一个重要的指标就是利润与损益表。

本文将重点探讨财务部门利润与损益表的内容和意义。

一、财务部门利润与损益表的定义利润与损益表,也被称为收入表或损益状况表,是反映公司在一定期间内经营业务的收入、费用和利润情况的财务报表。

它展示了公司的销售收入、成本和费用,以及净利润或净亏损。

财务部门的利润与损益表旨在提供有关公司经营状况的信息,帮助管理层和利益相关者评估公司的盈利能力和财务健康状况。

该报表通常按照时间顺序列出公司的收入和费用,并计算出净利润或净亏损。

它提供了一个全面的财务绩效快照,可以用于决策、规划和监督。

二、财务部门利润与损益表的主要内容1. 收入:这是指公司在一定期间内从主营业务中获得的收益,包括销售收入、服务收入以及其他经营活动所创造的收入。

2. 成本和费用:这包括与公司经营活动直接相关的各种成本和费用,如原材料成本、人工成本、营销费用、研发费用、行政费用等。

通过列示出这些费用,可以清楚地了解公司的经营成本和费用结构。

3. 毛利润:毛利润是指收入减去与之直接相关的成本和费用后的净利润。

它反映了公司在销售产品或提供服务后的实际收益情况。

4. 经营费用:这些费用是与公司经营活动间接相关的费用,如销售和市场推广费用、研发费用、行政费用和管理费用等。

5. 利润或亏损:这是通过将公司的总收入减去总成本和费用计算得出的净利润或净亏损。

利润表达了公司在一定期间内的经营成功与否。

三、财务部门利润与损益表的意义财务部门利润与损益表是了解公司经营状况和盈利能力的重要指标,它可以提供以下方面的信息:1. 盈利能力评估:利润与损益表可以帮助管理层和利益相关者评估公司的盈利能力。

从中可以看出公司的销售收入、成本和费用的变化情况,进而了解公司的利润水平和盈利趋势。

2. 决策支持:利润与损益表为管理层提供了决策支持。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五损益类内部会计报表

(1)投资收益明细表

编制单位:**企业 年 月 日 单位:元 (年表)

项目

行

上年实际

本年实际

一.投资收入

1.债券投资收入

2.股票 投资收入

3.其他投资收入

1

2

3

4

投资收入合计

5

二.投资损失

1.债券投资损失

2.股票投资损失3.其他投资来自失678

9

投资损失合计

10

投资净收入(净损失以“一”号表示)

11

(2)营业外收支明细表

编制单位:**企业 年 月 日 单位:元 (年表)

项 目

行

上年实际

本年实际

增(+)减(-)

一.营业外收入

1.处理固定资产收益

2.固定资产盘盈

3.罚款收入

4.包装物押金罚款收入

营业外收入合计

二.营业外支出

1.处理固定资产损失

2.固定资产盘亏

3.非常损失

4.违约金

营业外支出合计