造船三大指标

船舶维修行业发展现状

船舶维修行业发展现状年中国船舶制造行业发展现状与趋势分析船舶市场低迷行业经济效益整体下降行业经济效益下降,三大造船指标整体下滑-年,我国船舶制造行业三小造船指标整体呈圆形上升趋势。

年,全国造船竣工量万载重吨,同比快速增长6.2%,其中海船为万修正总吨;崭新承揽船舶订单量万载重吨,同比上升20.7%,其中海船为864万修正总吨。

截止12月底,拿著船舶订单量万载重吨,比年底拿著订单量上升8.6%,其中海船为万修正总吨,出口船舶占到总量的92.1%。

-年,我国船舶制造行业经济效益整体呈下降趋势。

年,我国船舶制造行业规模以上企业实现主营业务收入.94亿元,同比增长11.81%,为近年来最大增幅。

年,我国船舶制造行业规模以上企业主营业务收入为.36亿元,同比下降21.06%。

年1-11月,全国规模以上船舶工业企业家,同时实现主营业务总收入.7亿元,同比快速增长11.9%。

其中,船舶制造企业.9亿元,同比快速增长10.6%;船舶服务设施企业430.6亿元,同比快速增长7.3%;船舶维修企业212.9亿元,同比快速增长15.3%;船舶装配企业41亿元,同比快速增长6.9%;船舶拆毁企业73.1亿元,同比快速增长62.9%;海工装备生产企业304.5亿元,同比快速增长24.4%。

国际船舶市场低迷,船舶出口金额下滑-年,受到国际船舶市场疲软影响,我国船舶出口金额总体呈圆形上升趋势,年出口金额为近年来最大值418.05亿美元。

年,我国船舶出口金额为203亿美元,同比上升6.35%,出口金额严重不足年的一半。

受疫情影响,船舶交易价格指数下降年,中国崭新造船价格指数CNPI整体呈现出稳定上行趋势。

截止年12月,崭新造船价格指数为804。

年6月日本G20峰会后,全球经贸发展预期似存有提升迹象,但由于国际政治环境不确定性仍然很大,船东继续观望情绪沿袭,订单释放出来非常有限。

航运市场逐步衰退,受总体运力市场需求以及造船成本影响,CNPI目前仍处在弱势反弹阶段。

造船业的三大痛点

造船业的三大痛点作者:陈国雄杨玲来源:《珠江水运》2015年第24期完工量、新承接船舶订单量、手持订单量,这三大指标是直接反应造船业景气度的指标。

对于造船行业来说,只有当新船成交量基本达到或超过同期新船完工量,手持订单量开始回升,新船价格开始止跌企稳,船东开始按时接船,撤消订单、合同重谈现象基本消失,新造船市场才能被认为是开始回暖。

根据中国船舶工业行业协会发布的数据显示,2015年1-11月,全国规模以上船舶工业企业1448家,实现主营业务收入6126.5亿元,同比增长4.2%。

其中船舶制造3483.9亿元,同比增长5.7%。

船舶配套业820.9亿元,同比增长9.2%。

船舶修理业194.7亿元,同比下降7.5%。

规模以上船舶工业企业实现利润总额137亿元,同比下降30%。

全国造船完工3287万载重吨,同比增长了15.4%。

全国规模以上船厂手持船舶订单13201万载重吨,同比下降14%,环比下降11.6%。

尽管其营业额在近期有所增长,可事实上,我国的造船业市场依旧低迷。

业内人士表示,今年我国的造船企业的实际利润仍呈下滑态势。

随着航运的萧条、造船订单的明显减少,且高增长带来的产能过剩的问题日益凸显,致使许多订单锐减的企业面临着倒闭、破产的风险。

痛点一:订单骤减最近两年,船舶行业正在遭遇新船订单量萎缩、价格探底、船企开工不足等困境。

市况低迷令中国造船业损失惨重,中国船厂订单量骤降60%。

今年前11个月,中国船企所获订单量较去年减少约60%,至720万总吨左右。

船厂订单锐减主要体现在干散货船和海工船领域。

2010年至2014年期间,这两大类船舶在中国订单总数所占比例为71%。

江苏是船舶制造大省,已连续11年位居全国第一造船大省。

2014年三大造船指标:造船完工量1239万载重吨、新承接订单2202万载重吨、手持订单6981万载重吨,分别占全国的31.7%、36.7%、46.9%,世界的13.2%、18.5%、22.1%。

船舶的现状及发展前景

一、造船业的基本情况和发展趋势(一)今年我国的造船完工量,预计将突破4000万载重吨,尽管受到世界金融危机的冲击,但仍取得了可喜的成绩。

(二)根据有关方面的预测,今后世界年均新船需求量将在一段时期内保持8000万吨左右。

根据全球已有的约2亿吨的生产能力,将会出现产能过剩。

我国造船能力已达6600万吨,亦将过剩,竞争将更加激烈。

(三)我国历来重视船舶工业的发展,已将船舶工业列入国民经济十大重点产业之一。

在应对世界经济危机的关键时刻,国家制定了《船舶工业调整和振兴规划》,为度过危机和持续发展发挥了重要作用。

(四)与世界造船强国相比,我国造船业在由“做大”向“做强”转化中,仍有很大的发展空间,例如:自主创新能力和水平急待提高;船舶配套设备本土化率仍不高,尤其是高端产品基本依赖进口,可利用经济危机时期西方国家设备厂商融资困难和缺乏资金的情况引进技术或在中国建厂制造等;造船工效、能耗和环保,以及建造工艺、质量和水平等方面均需要改进和提高。

(五)这次经济危机对造船业的影响有一个滞后期,2007年3月美国的次贷危机已凸显,到2008年9月才出现对造船的影响,滞后约1.5年。

那么,复苏也应该有一个滞后的问题。

虽然现在世界经济已出现一些复苏回暖的迹象,但从现在船的设计任务和承接新船的造船订单的情况来看,造船业的最困难时期可能是2012年,然后转向复苏。

2009年上半年,海洋工程辅助船租赁市场呈现出先抑后扬的"U“形走势。

在需求降低、供给增加的影响下,该型船头3个月的租金一路下跌,并在3月份创下了本轮下跌最低点。

与2008年10月所创下的高点相比,几乎所有类型的海工船租金都下跌了一半以上,其中,大于12000马力的三用工作船租金跌幅达到了90%。

之后,由于油价回升,加上部分企业开始封存运力,海工船市场逐渐回暖,租金也出现了连续上扬的势头。

纵观2009年上半年的海工船租赁市场,市场运力过剩是运营商面临的主要问题。

csqs中国造船质量标准

csqs中国造船质量标准中国造船产业作为全球造船业的重要一环,质量标准在保障产品质量和提升竞争力方面至关重要。

下面将介绍一些与中国造船质量标准相关的参考内容。

1. 中国船级社(CCS):中国船级社是中国第一家船级社,负责监督和检验中国船舶的造船和运营过程。

CCS的标准和要求对船舶安全和质量起着至关重要的作用。

例如,CCS规定了船舶的设计、建造、防火、环境保护等方面的各项要求和标准。

2. 国际海事组织(IMO):IMO作为统筹国际航运事务的联合国专门机构,制定了一系列与船舶安全和环境保护相关的国际条例和标准。

中国作为IMO的成员国,必须遵守IMO的标准,将其纳入国内造船质量标准中。

其中一些重要的标准涉及船舶结构、建造材料使用、技术规范和可持续发展等方面。

3. 中国国家标准:中国国家标准是指由中国标准化管理委员会(SAC)制定和发布的标准。

在造船行业,相关的国家标准主要包括船舶设计、建造和验船等方面的标准。

例如,国家标准GB 4955-2014《船用舾装规范》规定了船用舾装的设计、材料选择和施工等要求。

4. 行业协会标准:中国的造船行业协会和协会下属的分支机构也制定了一些与造船质量相关的标准。

这些标准是经过行业内专家和相关方的共同研究和讨论制定的,更加符合本行业的实际情况。

如中国船舶工程学会制定了一系列与造船技术和工艺相关的标准,这些标准涵盖了船舶制造的各个环节,如焊接、涂装、非破坏检测等。

5. 公认的国际标准:除了国内标准,中国的造船质量标准还需要与国际上公认的标准保持一致,以确保产品的国际竞争力。

例如,国际标准化组织(ISO)的一些标准和国际电工委员会(IEC)的一些标准在中国的造船质量标准中得到广泛应用。

这些标准涵盖了质量管理体系、检验方法、产品规范等方面。

总结起来,中国造船质量标准参考内容包括中国船级社的要求、国际海事组织的国际标准、中国国家标准、行业协会标准以及公认的国际标准。

这些参考内容的应用可以确保中国造船产业的发展与国际标准接轨,提升产品的质量和竞争力。

2013我国船舶业主要经济指标

2013我国船舶业主要经济指标或将继续下滑时间:2013-01-28 15:46来源:未知编辑:中国海洋工程网点击: 194 次分享到: QQ空间新浪微博腾讯微博人人网开心网更多 02012年,党中央、国务院高度关心船舶工业,党和国家领导人多次到骨干船舶企事业单位视察,作出一系列重要指示;国家有关部门多次研究船舶工业的发展问题,相继出台了《海洋工程装备制造业中长期发展规划(2011~2020)》、《海洋工程装备科研项目指南(2012)》、《高技术船舶科研计划2012 年度项目指南》等文件,极大地鼓舞了我国船舶工业积极应对国际航运市场萧条带来的严峻挑战的信心。

我国船舶工业努力克服各种困难,通过推进转型升级、调整产品结构、加大科技投入,取得了各项经济指标保持平稳、国际市场份额保持不变、海洋工程装备业发展取得突破的较好业绩。

不过,交船难、接单难、盈利难等问题依然突出,国际金融危机的滞后影响全面显现。

一、经济运行基本情况(一)造船三大指标同比下降2012年,全国造船完工量为6021万载重吨,同比下降21.4%;承接新船订单量为2041万载重吨,同比下降43.6%;截至12月底,手持船舶订单量为1.0695亿载重吨,同比下降28.7%。

注:本表世界数据来源于英国克拉克松研究公司,并根据中国的统计数据进行了修正。

(二)工业总产值小幅增长2012年,全国规模以上船舶工业企业有1647家,完成工业总产值7903亿元,同比增长3.4%。

其中,船舶制造企业完成产值5951亿元,同比下降0.1%;船舶配套企业产值1130亿元,同比增长15.1%;船舶修理企业产值181亿元,同比增长11.6%;船舶改装企业产值317亿元,同比增长23.6%。

(三)船舶出口持续下滑2012年,我国造船企业完工出口船4949万载重吨,同比下降20.9%;承接出口船订单1496万载重吨,同比下降45.9%;年底手持出口船订单8844万载重吨,同比下降35.3%。

中国造船质量标准

中国造船质量标准

中国是世界上最大的造船国,随着经济的发展和技术的进步,中国造船业的发展也取得了辉煌的成就。

随着市场竞争的加剧,中国造船业加强了质量管理,制定出一系列严格的质量标准。

中国造船业的质量标准分为国家级标准和行业级标准。

国家级标准由国家质量管理部门制定,主要包括船舶设计、建造、检验、维护等方面的标准。

行业级标准由造船企业自行制定,主要涉及船舶设计、建造、检验、维护等方面的要求。

国家级标准是中国造船业的基础性标准,旨在维护和提高造船质量,保护消费者的权益。

行业级标准是基于国家级标准的,其目的在于更进一步提高造船企业的质量管理水平,满足消费者的需求。

中国造船业的质量提升是一个持续的进程,不断完善和改进质量标准,确保船舶的安全性和可靠性,以满足消费者的需求。

中国造船业的发展为全球航运业提供了强大的支撑,推动了国际航运市场的发展。

2012我国船舶业发展研究报告

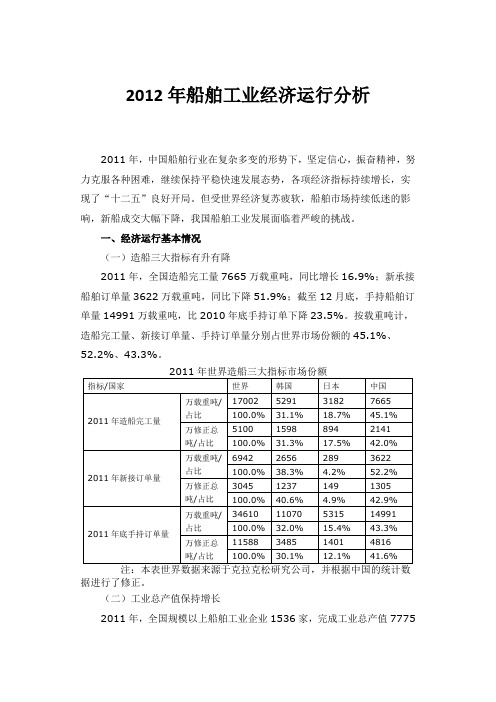

2012年船舶工业经济运行分析2011年,中国船舶行业在复杂多变的形势下,坚定信心,振奋精神,努力克服各种困难,继续保持平稳快速发展态势,各项经济指标持续增长,实现了“十二五”良好开局。

但受世界经济复苏疲软,船舶市场持续低迷的影响,新船成交大幅下降,我国船舶工业发展面临着严峻的挑战。

一、经济运行基本情况(一)造船三大指标有升有降2011年,全国造船完工量7665万载重吨,同比增长16.9%;新承接船舶订单量3622万载重吨,同比下降51.9%;截至12月底,手持船舶订单量14991万载重吨,比2010年底手持订单下降23.5%。

按载重吨计,造船完工量、新接订单量、手持订单量分别占世界市场份额的45.1%、52.2%、43.3%。

据进行了修正。

(二)工业总产值保持增长2011年,全国规模以上船舶工业企业1536家,完成工业总产值7775亿元,同比增长22.2%,增幅下降3.0个百分点。

其中船舶制造业5983亿元,同比增长22.5%,增幅下降1.4个百分点;船舶配套业909亿元,同比增长30.7%,增幅提高5.2个百分点;船舶修理及拆船业811亿元,同比增长13.6%,增幅下降17.3个百分点。

(三)船舶出口继续增长2011年,我国造船企业完工出口船6255万载重吨,同比增长18%;新承接出口船订单2767万载重吨,同比下降51.5%;手持出口船舶订单13672万载重吨,比2010年底手持订单下降17.5%。

出口船舶分别占全国造船完工量、新接订单量、手持订单量的81.6%、76.4%和91.2%。

2011年,全国规模以上船舶工业企业完成出口交货值3196亿元,同比增长13.4%。

其中,船舶制造业2741亿元,同比增长14.5%;船舶配套业100亿元,同比增长10.4%;船舶修理及拆船业308亿元,同比增长6.2%。

2011年1~11月,船舶出口金额397.8亿美元,同比增长8%。

我国船舶产品出口到175个国家和地区,亚洲和欧洲仍是出口的主要市场,其中向亚洲出口199.3亿美元,占比50.1%,向欧洲出口88.1亿美元,占比22.1%。

2014年中国造船三大指标一览

2014年中国造船三大指标一览

2014年1至12月,全国造船完工量3905万载重吨,同比下降13.9%;其中海船为1428万修正总吨。

新承接船舶订单量5995万载重吨,同比下降14.2%;其中海船为1934万修正总吨。

截至12月底,手持船舶订单量14890万载重吨,比2013年底手持订单增加13.7%;其中海船为4640万修正总吨。

出口船舶占总量的95.9%。

2014年中国造船三大指标市场份额继续保持世界领先,造船完工量、新接订单量、手持订单量以载重吨计分别占世界市场份额的41.7%、50.5%和47.1%。

船企承接新船订单和海工装备订单仍居世界第一。

全年承接新船订单5995万载重吨,世界市场份额从上年度的47.9%上升到50.5%,新接订单量比2013年提高了2.6个百分点。

承接各类海洋工程装备订单31座、海洋工程船149艘,接单金额147.6亿美元,占全球市场份额的35.2%,比2013年提高了5.7个百分点。

全国前10家企业造船完工量占全国50.6%,比2013年提高3.2个百分点。

新接船舶订单继续向优势企业集中,前10家企业新接订单量占全国55.5%。

2014年,环渤海湾、长江三角洲和珠江三角洲三大造船基地造船完工总量占比超过90%,全国造船完工前10家企业集中度50.6%,前20家企业集中度为71.6%,前30家企业83.8%,产业集中度进一步提高。

2014年1~12月份中国造船三大指标一览。