深圳十一郎人工智能公司现金存款日报表

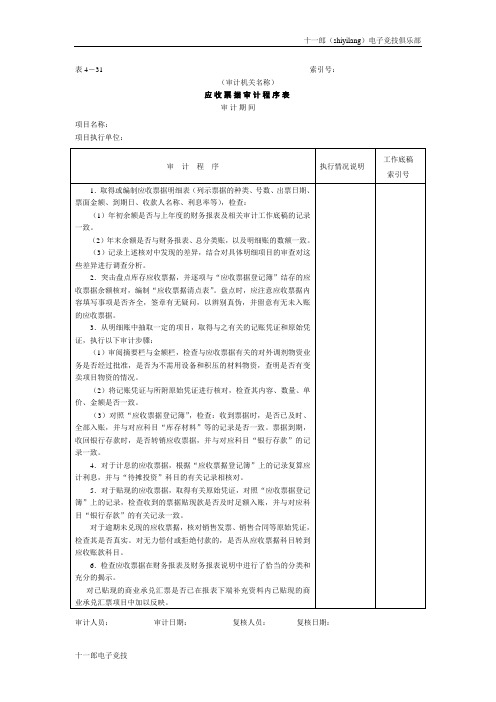

匈牙利布达佩斯十一郎电子竞技俱乐部应收票据审计程序表

6.检查应收票据在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

对已贴现的商业承兑汇票是否已在报表下端补充资料内已贴现的商业承兑汇票项目中加以反映。

审计人员:审计日期:复核人员:复核日期:

3.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查与应收票据有关的对外调剂物资业务是否经过批准,是否为不需用设备和积压的材料物资,查明是否有变卖项目物资的情况。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

表4-31索引号:

(审计机关名称)

应收票据审计程序表目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制应收票据明细表(列示票据的种类、号数、出票日期、票面金额、到期日、收款人名称、利息率等),检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

2.突击盘点库存应收票据,并逐项与“应收票据登记簿”结存的应收票据余额核对,编制“应收票据清点表”。盘点时,应注意应收票据内容填写事项是否齐全,签章有无疑问,以辨别真伪,并留意有无未入账的应收票据。

(3)对照“应收票据登记簿”,检查:收到票据时,是否已及时、全部入账,并与对应科目“库存材料”等的记录是否一致。票据到期,收回银行存款时,是否转销应收票据,并与对应科目“银行存款”的记录一致。

京都十一郎大数据公司新公司管理制度大全1通用.doc

京都十一郎大数据公司新公司管理制度大全1目录第一章总则. . . . . . . . . . . . . . . . . . . . . . . 3一、企业公司管理大纲. . . . . . . . . . . . . . . . . . . . 3二、员工守则. . . . . . . . . . . . . . . . . . . . . 4 第一部分企业公司管理制度. . . . . . . . . . . . . . . . . . 5第一章文件管理制度. . . . . . . . . . . . . . . . . .5 第二章档案管理制度. . . . . . . . . . . . . . . . . 7 第三章保密制度. . . . . . . . . . . . . . . . . . . .9 第四章印章使用管理制度度. . . . . . . . . . . . . . 10 第五章证照管理制度. . . . . . . . . . . . . . . . .15 第六章证明函管理制度. . . . . . . . . . . . . . . . 15 第七章会议管理制度. . . . . . . . . . . . . . . . . 16 第八章办公用品管理制度. . . . . . . . . . . . . . . 18 第九章车辆使用管理制度. . . . . . . . . . . . . . . 20 第十章车辆管理补充制度. . . . . . . . . . . . . . . 21 第十一章交通费用补贴制度. . . . . . . . . . . . . . 23 第十二章考勤管理制度. . . . . . . . . . . . . . . .24 第十三章出差管理制度. . . . . . . . . . . . . . . . 26 第十四章通讯管理制度. . . . . . . . . . . . . . . .29 第十五章企业公司宴请接待制度. . . . . . . . . . . . . 29 第十六章员工工作餐管理制度. . . . . . . . . . . . .32 第十七章借款和报销的规定. . . . . . . . . . . . .32第十八章员工招聘、调动、离职等规定. . . . . . . . .34 第十九章计算机管理制度. . . . . . . . . . . . . . .36 第二十章合同管理制度. . . . . . . . . . . . . . . . 36 第二十一章卫生管理制度. . . . . . . . . . . . . . 45 第二十二章财务管理制度. . . . . . . . . . . . . .45 第二十三章财务报销管理制度. . . . . . . . . . . . 47 第二十四章员工工资发放管理制度. . . . . . . . . . 51 第二十五章廉政建设制度. . . . . . . . . . . . . . 54 第二部分各部门管理制度. . . . . . . . . . . . . . . . .55 第一章行政办公室职责. . . . . . . . . . . . . . . 55 第二章财务部职责. . . . . . . . . . . . . . . . . 57 第三章销售部职责. . . . . . . . . . . . . . . . . 58 第四章技术部职责. . . . . . . . . . . . . . . . . 59 第五章生产部职责. . . . . . . . . . . . . . . . .59 第六章采购部职责. . . . . . . . . . . . . . . . . 61 第七章质量部职责. . . . . . . . . . . . . . . . . 61第一章总则为加强企业公司的规范化管理,完善各项工作制度,促进企业公司发展壮大,提高经济效益,根据国家有关法律、法规及企业公司章程的规定,特制订本企业公司管理制度大纲。

印度尼西亚雅加达十一郎区块链广告公司员工出差管理手册(新)

员工出差管理手册第一章总则第一条为了保证出差人员工作与生活的需要,同时规范出差管理流程,加强对出差预算的管理,特制定本手册。

第二条本制度适用于公司所有员工。

第三条差旅费开支范围包括交通费、住宿费、伙食补助及公杂费。

第四条交通费和住宿费在规定标准内凭据报销,伙食补助、出差补助等费用实行定额包干。

第五条各部门要建立健全出差审批管理制度,严格控制出差人数和天数。

第二章具体参照标准第六条交通工具参照标准:(一)出差人员要按照规定等级乘坐交通工具,凭据报销交通费。

未按规定等级乘坐交通工具的,超支部分自理。

(二)按标准选乘交通工具,报销时由部门负责人签字;确因工作需要超标准选乘交通工具时,经部门负责人审核,总经理审批后报销。

(三)乘坐火车的,从晚八时至次日晨七时之间,在车上过夜六小时以上的或连续乘车时间超过十二小时的可以购同席卧铺票。

第七条住宿费标准出差人员按照规定等级安排住宿,总经理200元/每人每天,各部门经理150元/每人每天,其他人员 100元/每人每天。

(一)为合理节约公司成本,公司要求同性人员两人同住一个标准间,该档出差人员按性别划分逢奇数的或异性人员出差的,允许单人住一个标准间,财务部应根据出差的人数和性别的实际情况予以报销。

(二)出差人员住宿费在限额内凭票据实报实销。

(三)两人一同出差住宿时,住宿费按职务较高一方标准执行,由职务较高一方签字确认。

第八条伙食及公杂费补助参照标准(一)出差人员的伙食补助费按出差自然(日历)天数实行定额包干,不凭票报销,每人每天50元,公杂费补助每人每天20元。

(二)公杂费主要包括出差人员的市内交通费、通讯费等支出。

第三章出差申请、借款及报销第九条出差申请(一)出差人员应填写《出差申请表》,出差期限由派遣负责人视情况需要予以核定。

当日出差:出差当日可以往返的,一般由部门经理核准。

多天出差:日内的由部门经理核准,日以上的由总经理核准,部门经理以上人员出差一律由总经理核准。

XX集团出纳智能日记账

日期:2014年4月1日 跃盛置业 项目 江滨市场租金 相思湖市场租金 商贸城租金 华侨工地租金 大塘角租金 简约酒店租金 马可波罗租金 相思湖散摊收入 江滨散摊收入 转让手续费收入 1 主营业务收入小计 物业管理费 月饼摊租费 2 其他业务收入小计 装修垃圾清运费 退铺不退定 其他 3 营业外收入小计 押金 保证金 生活垃圾费 电梯运行费 专项维修基金 公摊水电 代收水费 代收电费 中央空调 加压费 消防维保 4 代收代支收入小计 5 往来款收入 本日收入合计 编制人: 现金 10,000.00 10,000.00 10,000.00 会计: 银行转帐 50,000.00 20,000.00 10,000.00 5,000.00 100,000.00 80,000.00 265,000.00 265,000.00 本日合计 10,000.00 50,000.00 20,000.00 10,000.00 5,000.00 100,000.00 80,000.00 275,000.00 275,000.00

农信亭子部(一 工行西乡塘支行 工行西乡塘支行 般户) (基本户) (基本户)

银行存款合计 50,000.00 20,000.00 10,000.00 5,000.00 100,000.00 80,000.00 265,000.00 265,000.00 10,000.00 10,000.00 10,000.00 -

工行兴宁支行 (基本户)

跃盛置业 8881 20,000.00 20,000.00 20,000.00

江滨公司 5842 10,000.00 10,000.00 10,000.00

相思湖公司 6070 5,000.00 5,000.00 5,000.00

上海十一郎区块链无人超市应收利费审计程序表

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)复核应收利费计算表,检查计提利费的基数是否与有关债权账户的记录相一致、利率和费率是否与有关贷款协定、转贷协定的规定相一致。

5.检查应收利费是否已在财务报表及财务报表说明中进行了恰当的分类和充分的揭示。

表4-29索引号:

(审计机关名称)

应收利费审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制应收利费明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(4)执行分析性复核,将应收利费与有关转贷款的金额进行对比,对于异常情况的,应查明原因,并作为下一步审计的重点。

2.审核应收利费与下级项目单位汇总的应付利费是否相符,如有差异应查明原因,并作适当的

4.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

审计人员:审计日期:复核人员:复核日期:

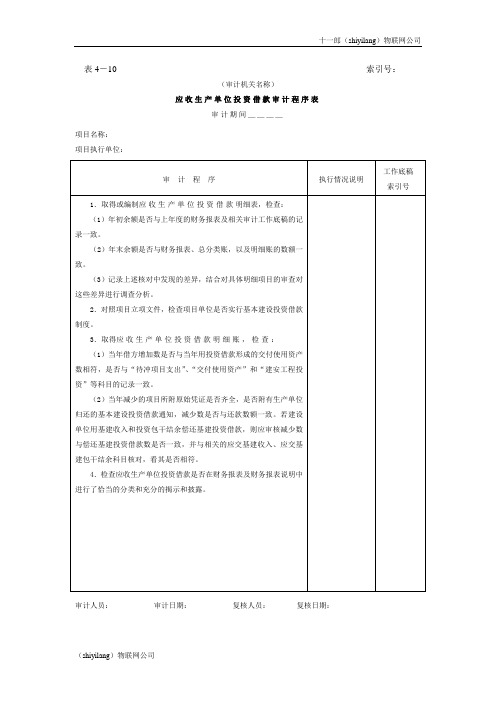

摩洛哥卡萨布兰卡十一郎物联网公司应收生产单位投资借款审计程序表

2.对照项目立项文件,检查项目单位是否实行基本建设投资借方增加数是否与当年用投资借款形成的交付使用资产数相符,是否与“待冲项目支出”、“交付使用资产”和“建安工程投资”等科目的记录一致。

审计人员:审计日期:复核人员:复核日期:

表4-10索引号:

(审计机关名称)

应收生产单位投资借款审计程序表

审计期间____

项目名称:

项目执行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制应收生产单位投资借款明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(2)当年减少的项目所附原始凭证是否齐全,是否附有生产单位归还的基本建设投资借款通知,减少数是否与还款数额一致。若建设单位用基建收入和投资包干结余偿还基建投资借款,则应审核减少数与偿还基建投资借款数是否一致,并与相关的应交基建收入、应交基建包干结余科目核对,看其是否相符。

4.检查应收生产单位投资借款是否在财务报表及财务报表说明中进行了恰当的分类和充分的揭示和披露。

资产负债表-财务报表

资产负债表-财务报表

资产负债表(Balance Sheet)是财务报表的一种,它列出了一个公司在特定日期的资产、负债和股东权益的情况。

资产负债表通常按照以下格式列出:

资产:

- 流动资产:包括现金、应收账款、短期投资等可以在一年内变现的资产。

- 长期投资:包括持有至少一年以上的股权投资、长期债券等。

- 固定资产:包括房地产、设备、机器等不易变现的资产。

- 无形资产:包括专利、商标、版权等无形的价值。

负债:

- 流动负债:包括应付账款、短期借款等一年内需要偿还的负债。

- 长期负债:包括债券、长期借款等一年以上需要偿还的负债。

- 股东权益:也被称为净资产或所有者权益,包括股本、留存收益等。

资产负债表的目的是提供公司财务状况的快照,反映了公司在特定日期的财务实力和偿债能力。

它可以帮助投资者、债权人和其他利

益相关者了解公司的财务风险和稳定性,以做出正确的投资和贷款决策。

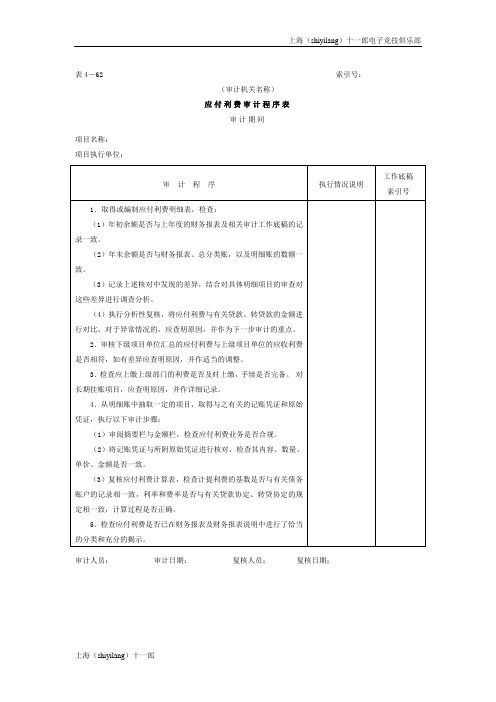

上海十一郎电子竞技俱乐部应付利费审计程序表

审计人员:审计日期:复核人员:复核日期:

表4-62索引号:

(审计机关名称)

应付利费审计程序表

审计期间

项目名称:

项目ቤተ መጻሕፍቲ ባይዱ行单位:

审计程序

执行情况说明

工作底稿

索引号

1.取得或编制应付利费明细表,检查:

(1)年初余额是否与上年度的财务报表及相关审计工作底稿的记录一致。

(2)年末余额是否与财务报表、总分类账,以及明细账的数额一致。

(3)记录上述核对中发现的差异,结合对具体明细项目的审查对这些差异进行调查分析。

(4)执行分析性复核,将应付利费与有关贷款、转贷款的金额进行对比,对于异常情况的,应查明原因,并作为下一步审计的重点。

2.审核下级项目单位汇总的应付利费与上级项目单位的应收利费是否相符,如有差异应查明原因,并作适当的调整。

3.检查应上缴上级部门的利费是否及时上缴,手续是否完备。对长期挂账项目,应查明原因,并作详细记录。

4.从明细账中抽取一定的项目,取得与之有关的记账凭证和原始凭证,执行以下审计步骤:

(1)审阅摘要栏与金额栏,检查应付利费业务是否合规。

(2)将记账凭证与所附原始凭证进行核对,检查其内容、数量、单价、金额是否一致。

(3)复核应付利费计算表,检查计提利费的基数是否与有关债务账户的记录相一致,利率和费率是否与有关贷款协定、转贷协定的规定相一致,计算过程是否正确。