本息计算表

等额本息计算公式excel表

等额本息计算公式excel表一、等额本息计算公式的含义等额本息是一种贷款还款方式,即每个月偿还的本金和利息相等。

这种还款方式常用于个人贷款、房屋贷款、车贷等场景,既方便借款人规划还款计划,又能确保每个月偿还的金额相同,减轻了借款人的负担。

二、等额本息的应用场景等额本息适用于贷款期限较长、金额较大的情况。

比如购房贷款,借款人可以选择等额本息还款方式,每个月按照固定的金额偿还贷款本金和利息,从而更好地安排自己的财务计划。

三、等额本息的计算公式等额本息的计算公式如下:每月还款额 =(贷款本金 * 月利率 * (1 + 月利率) ^ 还款月数)/ ((1 + 月利率) ^ 还款月数 - 1)其中,贷款本金是指借款人实际借到的金额,月利率是年利率除以12,还款月数是贷款的期限(单位为月)。

四、在Excel中使用等额本息计算公式在Excel中,可以通过使用等额本息计算公式,快速计算出每个月的还款额。

具体步骤如下:1. 在Excel表格中,创建以下列标题:贷款本金、年利率、贷款期限(月)、月利率、还款月数、每月还款额。

2. 在贷款本金、年利率和贷款期限(月)列中,输入相应的数值。

3. 在月利率列中,使用公式"=年利率/12"计算出月利率。

4. 在还款月数列中,使用公式"=贷款期限*12"计算出还款月数。

5. 在每月还款额列中,使用等额本息计算公式进行计算。

具体公式为"=(贷款本金 * 月利率 * (1 + 月利率) ^ 还款月数)/ ((1 + 月利率) ^ 还款月数 - 1)"。

6. 将公式拖拽至每个单元格中,即可自动计算每个月的还款额。

通过以上步骤,借款人可以快速在Excel中计算出每个月的还款额,并根据实际情况进行财务规划。

总结:等额本息是一种常见的贷款还款方式,适用于贷款期限较长、金额较大的情况。

在Excel中使用等额本息计算公式,可以方便地计算出每个月的还款额,帮助借款人合理规划财务。

等额本息贷款计算表格

I: 月还款额计算公式 D=AxBx(1+B)^C/[(1+B)^C-1]

还贷期数 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 110 111 112 113 114 115 116 117 118 119 120 121 122 123

当月利息(元) ¥822.50 ¥820.43 ¥818.35 ¥816.26 ¥814.17 ¥812.06 ¥809.95 ¥807.83 ¥805.70 ¥803.56 ¥801.42 ¥799.26 ¥797.10 ¥794.93 ¥792.75 ¥790.56 ¥788.37 ¥786.16 ¥783.95 ¥781.73 ¥779.50 ¥777.26 ¥775.01 ¥772.75 ¥770.48 ¥768.21 ¥765.93 ¥763.63 ¥761.33 ¥759.02 ¥756.70 ¥754.37 ¥752.03 ¥749.69 ¥747.33 ¥744.96 ¥742.59 ¥740.20 ¥737.81 ¥735.41 ¥732.99

3/6

A: 贷款总额

(B:元月)利率

C: D:

还款期数 月还款额

(元)

¥210,000.00 0.391667% 240 ¥1,351.34

公积金贷款基本情况

E: 还款总额(元)

¥324,322.03

F: 年利率

4.70%

G: 利息总额(元)

¥114,322.03

H: 利息总额计算公式 G=Ax[BxC-1)x(1+B)^C& 月还款额计算公式 D=AxBx(1+B)^C/[(1+B)^C-1]

住房公积金贷款月等额本息还款计算表

利息

293.55 333.66 345.06 347.38 349.70 356.67 383.16 30万元

利息=年 利率*10%

322.91 367.03 379.56 382.12 384.67 392.34 421.48

本金

6250.28 1249.99 833.34 781.22 735.25 624.93 500.03

利息 587.10 667.32 690.11 694.76 699.40 713.34

利息=年利 率*10% 645.81 734.06 759.13 764.23 769.34 784.67

本金 12500.55 2499.99 1666.68 1562.45 1470.50 1249.86

2年 10年 15年 16年 17年 20年

10万元 利息=年 利率*10%

21.53 24.47 25.30 25.47 25.64 26.16 28.10

15万元 利息=年 利率*10%

215.27 244.69 253.04 254.74 256.45 261.56 280.98

利息

19.57 22.24 23.00 23.16 23.31 23.78 25.54 20万元

住房公积金贷款月等额本息还款计算表

年利 年限 月份 率

2年 10年 15年 16年 17年 20年 25年 24 120 180 192 204 240 300 4.45% 4.90% 4.90% 4.90% 4.90% 4.90% 4.90%

1万元 月等额本 月等额本 息(一 息(二 套) 套)

436.26 105.58 78.56 75.24 72.33 65.44 58.88 438.21 107.80 80.86 77.56 74.66 67.82 61.43

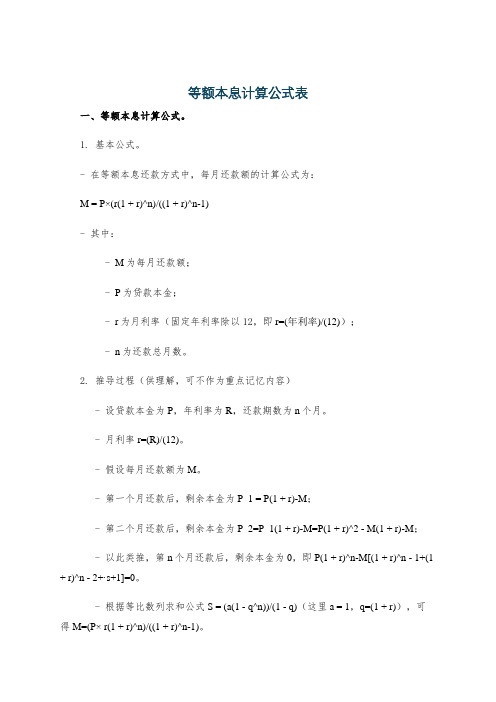

等额本息计算公式表

等额本息计算公式表一、等额本息计算公式。

1. 基本公式。

- 在等额本息还款方式中,每月还款额的计算公式为:M = P×(r(1 + r)^n)/((1 + r)^n-1)- 其中:- M为每月还款额;- P为贷款本金;- r为月利率(固定年利率除以12,即r=(年利率)/(12));- n为还款总月数。

2. 推导过程(供理解,可不作为重点记忆内容)- 设贷款本金为P,年利率为R,还款期数为n个月。

- 月利率r=(R)/(12)。

- 假设每月还款额为M。

- 第一个月还款后,剩余本金为P_1 = P(1 + r)-M;- 第二个月还款后,剩余本金为P_2=P_1(1 + r)-M=P(1 + r)^2 - M(1 + r)-M;- 以此类推,第n个月还款后,剩余本金为0,即P(1 + r)^n-M[(1 + r)^n - 1+(1 + r)^n - 2+·s+1]=0。

- 根据等比数列求和公式S = (a(1 - q^n))/(1 - q)(这里a = 1,q=(1 + r)),可得M=(P× r(1 + r)^n)/((1 + r)^n-1)。

3. 计算总利息公式。

- 总利息I = M× n - P- 因为每月还款额M乘以还款总月数n得到的是还款总额,减去贷款本金P 就是支付的总利息。

二、示例。

1. 题目。

- 假设小明贷款20万元,年利率为5%,贷款期限为20年(240个月),求每月还款额和总利息。

2. 解答。

- 首先计算月利率r=(5%)/(12)=(0.05)/(12)。

- 根据公式计算每月还款额M:- P = 200000,n = 240,r=(0.05)/(12)。

- 代入公式M = P×(r(1 + r)^n)/((1 + r)^n-1)- 先计算(1 + r)^n=(1+(0.05)/(12))^240- 通过计算器可得(1+(0.05)/(12))^240≈2.7126- 再计算M = 200000×(frac{0.05)/(12)×2.7126}{2.7126 - 1}- M=(200000×frac{0.05)/(12)×2.7126}{1.7126}- M=(200000×0.05×2.7126)/(12×1.7126)- 计算可得M≈1319.91(元)。

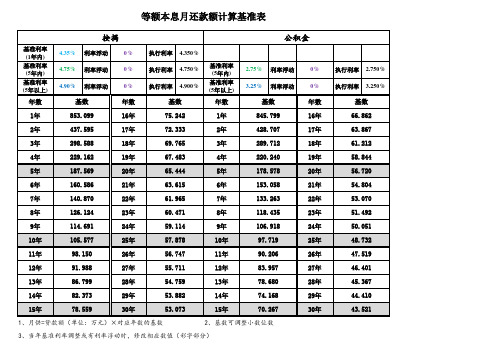

等额本息与等额本金月供计算基准表

29年

15年

78.559

30年

53.073

15年

70.267

30年

1、月供=贷款额(单位:万元)×对应年数的基数

2、基数可调整小数位数

3、当年基准利率调整或有利率浮动时,修改相应数值(彩字部分)

执行利率 2.750%

执行利率 3.250%

基数 66.862 63.867 61.212 58.844 56.720 54.804 53.070 51.492 50.051 48.732 47.519 46.401 45.367 44.410 43.521

24年

10年

105.577

25年

57.878

10年

97.719

25年

11年

98.150

26年

56.747

11年

90.206

26年

12年

91.988

27年

55.711

12年

83.957

27年

13年

86.799

28年

54.759

13年

78.680

28年

14年

82.373

29年

53.882

14年

74.168

19年

5年

187.569

20年

65.444

5年

178.578

20年

6年

160.586

21年

63.615

6年

153.058

21年

7年

140.870

22年

61.965

7年

133.263

22年

8年

126.124

23年

60.471

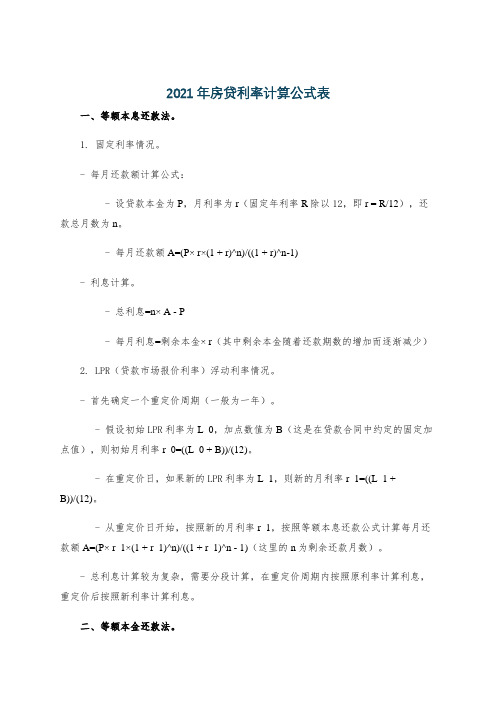

2021年房贷利率计算公式表

2021年房贷利率计算公式表一、等额本息还款法。

1. 固定利率情况。

- 每月还款额计算公式:- 设贷款本金为P,月利率为r(固定年利率R除以12,即r = R/12),还款总月数为n。

- 每月还款额A=(P× r×(1 + r)^n)/((1 + r)^n-1)- 利息计算。

- 总利息=n× A - P- 每月利息=剩余本金× r(其中剩余本金随着还款期数的增加而逐渐减少)2. LPR(贷款市场报价利率)浮动利率情况。

- 首先确定一个重定价周期(一般为一年)。

- 假设初始LPR利率为L_0,加点数值为B(这是在贷款合同中约定的固定加点值),则初始月利率r_0=((L_0 + B))/(12)。

- 在重定价日,如果新的LPR利率为L_1,则新的月利率r_1=((L_1 +B))/(12)。

- 从重定价日开始,按照新的月利率r_1,按照等额本息还款公式计算每月还款额A=(P× r_1×(1 + r_1)^n)/((1 + r_1)^n - 1)(这里的n为剩余还款月数)。

- 总利息计算较为复杂,需要分段计算,在重定价周期内按照原利率计算利息,重定价后按照新利率计算利息。

二、等额本金还款法。

1. 固定利率情况。

- 每月还款本金固定:每月还款本金=(P)/(n)- 每月还款额计算公式:- 设第i个月还款(i = 1,2,·s,n),月利率为r。

- 第i个月还款额A_i=(P)/(n)+(P-(i - 1)×(P)/(n))× r- 总利息=∑_i = 1^n[(P-(i - 1)×(P)/(n))× r]2. LPR浮动利率情况。

- 与等额本息类似,先确定重定价周期。

- 初始月利率r_0=((L_0 + B))/(12),在重定价日新的月利率r_1=((L_1 + B))/(12)。

- 每月还款本金依然是(P)/(n)。