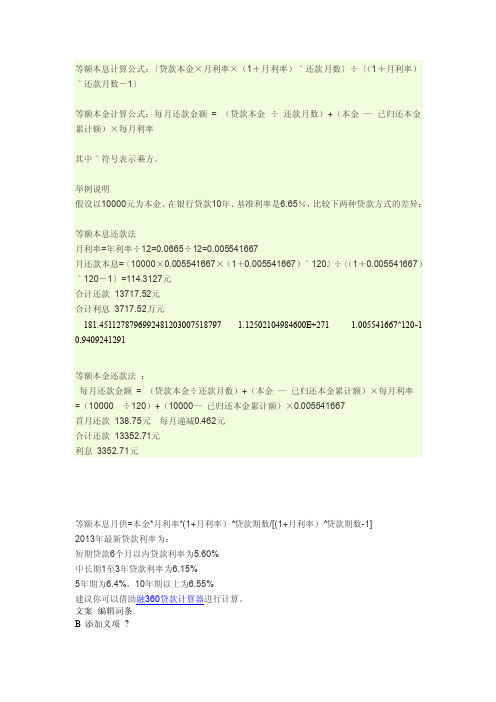

等额本息实际利率计算表

等额本息计算公式

等额本息计算公式:〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕等额本金计算公式:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率其中^符号表示乘方。

举例说明假设以10000元为本金、在银行贷款10年、基准利率是6.65%,比较下两种贷款方式的差异:等额本息还款法月利率=年利率÷12=0.0665÷12=0.005541667月还款本息=〔10000×0.005541667×(1+0.005541667)^120〕÷〔(1+0.005541667)^120-1〕=114.3127元合计还款13717.52元合计利息3717.52万元181.4511278796992481203007518797 1.12502104984600E+271 1.005541667^120-1 0.9409241291等额本金还款法:每月还款金额= (贷款本金÷还款月数)+(本金—已归还本金累计额)×每月利率=(10000 ÷120)+(10000—已归还本金累计额)×0.005541667首月还款138.75元每月递减0.462元合计还款13352.71元利息3352.71元等额本息月供=本金*月利率*(1+月利率)^贷款期数/[(1+月利率)^贷款期数-1]2013年最新贷款利率为:短期贷款6个月以内贷款利率为5.60%中长期1至3年贷款利率为6.15%5年期为6.4%,10年期以上为6.55%建议你可以借助融360贷款计算器进行计算。

文案编辑词条B 添加义项?文案,原指放书的桌子,后来指在桌子上写字的人。

现在指的是公司或企业中从事文字工作的职位,就是以文字来表现已经制定的创意策略。

文案它不同于设计师用画面或其他手段的表现手法,它是一个与广告创意先后相继的表现的过程、发展的过程、深化的过程,多存在于广告公司,企业宣传,新闻策划等。

等额本息公式 excel

等额本息公式 excel等额本息公式是一种贷款还款方式,也是贷款计算中常用的一种方法。

它可以帮助借款人计算每期应还款的金额,并根据贷款金额、贷款期限和贷款利率等因素进行计算。

在Excel中,我们可以使用等额本息公式来自动计算还款金额,方便快捷地进行贷款计算。

等额本息公式的计算基于以下几个要素:贷款金额、贷款期限、贷款利率和还款频率。

贷款金额是指借款人所需要的金额,贷款期限是指借款人希望的还款时间,贷款利率是指借款人需要支付的利息费用,还款频率是指借款人希望每期还款的频率。

在Excel中,我们可以使用以下公式来计算等额本息还款金额:=PMT(贷款利率/还款频率,贷款期限*还款频率,-贷款金额)其中,贷款利率/还款频率表示每期应支付的利息费用,贷款期限*还款频率表示还款的总期数,-贷款金额表示贷款的总金额。

通过上述公式,我们可以得到每期应还款的金额。

借款人可以通过填写相关信息,如贷款金额、贷款期限、贷款利率和还款频率,来计算每期应还款的金额。

这样,借款人就可以清楚地知道每期需要支付的金额,便于合理安排自己的财务状况。

等额本息公式在实际贷款中有着广泛的应用。

无论是个人贷款还是企业贷款,都可以使用等额本息公式来计算还款金额。

这种方式可以使借款人在还款期限内平均分摊还款金额,减轻还款压力,方便管理个人或企业的资金。

同时,等额本息还款方式也可以帮助借款人更好地规划自己的财务状况,合理安排资金使用,避免因还款压力过大而影响生活或经营。

除了在贷款计算中的应用,等额本息公式在投资理财中也有一定的参考价值。

借助等额本息公式,投资人可以计算出每期应获得的收益金额,从而更好地规划自己的投资计划。

这样,投资人就可以根据自己的财务状况和风险承受能力,选择合适的投资项目,并通过等额本息公式来判断投资收益是否符合自己的预期。

等额本息公式是一种常用的贷款还款方式,可以帮助借款人计算每期应还款的金额。

在Excel中,我们可以使用等额本息公式来进行贷款计算,方便快捷地获取相关信息。

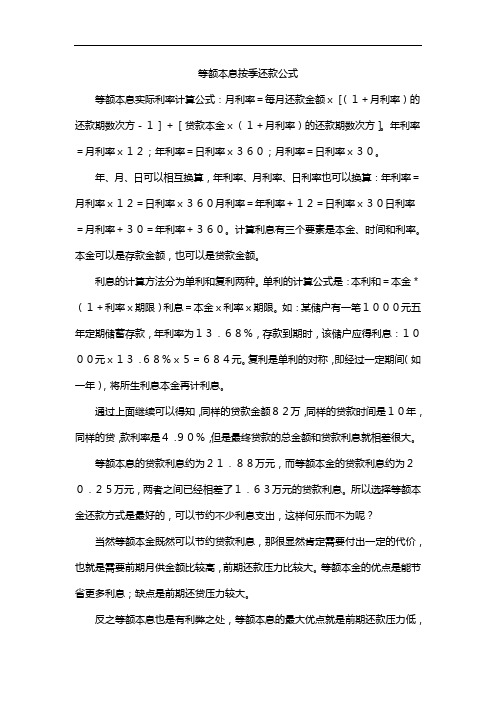

等额本息按季还款公式

等额本息按季还款公式等额本息实际利率计算公式:月利率=每月还款金额x[(1+月利率)的还款期数次方-1]+[贷款本金x(1+月利率)的还款期数次方]。

年利率=月利率x12;年利率=日利率x360;月利率=日利率x30。

年、月、日可以相互换算,年利率、月利率、日利率也可以换算:年利率=月利率x12=日利率x360月利率=年利率+12=日利率x30日利率=月利率+30=年利率+360。

计算利息有三个要素是本金、时间和利率。

本金可以是存款金额,也可以是贷款金额。

利息的计算方法分为单利和复利两种。

单利的计算公式是:本利和=本金*(1+利率x期限)利息=本金x利率x期限。

如:某储户有一笔1000元五年定期储蓄存款,年利率为13.68%,存款到期时,该储户应得利息:1000元x13.68%x5=684元。

复利是单利的对称,即经过一定期间(如一年),将所生利息本金再计利息。

通过上面继续可以得知,同样的贷款金额82万,同样的贷款时间是10年,同样的贷,款利率是4.90%,但是最终贷款的总金额和贷款利息就相差很大。

等额本息的贷款利息约为21.88万元,而等额本金的贷款利息约为20.25万元,两者之间已经相差了1.63万元的贷款利息。

所以选择等额本金还款方式是最好的,可以节约不少利息支出,这样何乐而不为呢?当然等额本金既然可以节约贷款利息,那很显然肯定需要付出一定的代价,也就是需要前期月供金额比较高,前期还款压力比较大。

等额本金的优点是能节省更多利息;缺点是前期还贷压力较大。

反之等额本息也是有利弊之处,等额本息的最大优点就是前期还款压力低,因为每个月的月供都是相等的;缺点就是贷款利息要比较高。

等额本金还款法的优势在于会随着还款次数的增多,还债压力会日趋减弱,在相同贷款金额、利率和贷款年限的条件下,等额本金还款法的利息总额要少于等额本息还款法。

银行利息的计算公式是:利息=资金额×利率×占用时间。

由于每月所还本金固定,而每月贷款利息随着本金余额的减少而逐月递减,因此,等额本金还款法在贷款初期月还款额大,此后逐月递减(月递减额=月还本金×月利率)。

一张图看懂等额本金和等额本息!

一张图看懂等额本金和等额本息!黄炎山2018-03-26 10:44:06一句话来概括两种方式的内容和区别就是:等额本金:本金保持相同,利息逐月递减,月还款数递减;等额本息:本金逐月递增,利息逐月递减,月还款数不变。

我们先来讲下等额本息和等额本金的概念。

等额本金就是每月还款的本金一样,即借款人每月按相等的金额(贷款金额/贷款月数)偿还贷款本金,每月贷款利息按月初剩余贷款本金计算并逐月结清,两者合计即为每月的还款额。

等额本息每月还款额一样,即每月本金与利息之和不变,但本金与利息比例是变化的。

比方说等额本息每月还款1000元,第一月还款的1000元中本金是230,利息是770元;由于第一月还了230本金,利息相应减少,而每月还款额一样,所以本金比例增加。

则第二月的1000元中本金是231,利息是769元。

直至最后一月还款的1000元本金是996,利息是4元。

一区别01在贷款期限、金额和利率都相同的条件下,还款初期,等额本金还款方式每月归还的金额要大于等额本息。

但按照还款总额计算,等额本金还款方式的还款总额更低。

02有一定经济基础从而能承受前期较大还款压力适合等额本金还款方式,且提前要作出还款计划。

经济条件不允许、收入处于较稳定状态的借款人适合等额本息还款方式,每月归还相同的款项,这样更方便安排收支。

还款计算公式等额本金计算公式:1.每月还款额=每月还款本金+每月还款利息;2.每月还款本金=贷款总额/贷款月数;3.每月还款利息=贷款本金余额*贷款月利率(贷款月利率=年利率/12);4.贷款本金余额=贷款总额-已还款月数*每月还款本金。

举个例子:比如贷款100万;贷款30年;当前利率4.9%计算:每月还款本金=1000000/360=2777.78元;第一个月还利息=1000000*4.9%/12=4083.33元;第一个月还款总额=2777.78+4083.33=6861.11元第二个月还利息减少:2777.78*4.9%/12=11.34元第二个月还款总额=6861.11-11.34=6849.77元;以后每月递减11.34元。

最新银行借款利息怎么算

When you feel tired, you are going uphill.简单易用轻享办公(页眉可删)年银行借款利息怎么算贷款一般有两种形式,等额本息和等额本金,计算方法见下:一、等额本息计算公式:〔贷款本金×月利率×(1 月利率)乘方还款月数〕÷〔(1 月利率)乘方还款月数-1〕二、等额本金计算公式:每月还款金额 = (贷款本金÷ 还款月数) (本金—已归还本金累计额)×每月利率。

银行借款利息怎么算贷款一般有两种形式,等额本息和等额本金,计算方法见下:一、等额本息计算公式:〔贷款本金×月利率×(1 月利率)乘方还款月数〕÷〔(1 月利率)乘方还款月数-1〕二、等额本金计算公式:每月还款金额 = (贷款本金÷还款月数) (本金—已归还本金累计额)×每月利率。

(一)人民币业务的利率换算公式为(注:存贷通用)1.日利率(0/000)=年利率(%)÷360=月利率(‰)÷302.月利率(‰)=年利率(%)÷12(二)银行可采用积数计息法和逐笔计息法计算利息。

积数计息法按实际天数每日累计账户余额,以累计积数乘以日利率计算利息。

计息公式为:利息=累计计息积数×日利率,其中累计计息积数=每日余额合计数。

逐笔计息法按预先确定的计息公式利息=本金×利率×贷款期限逐笔计算利息,具体有三:计息期为整年(月)的,计息公式为:利息=本金×年(月)数×年(月)利率计息期有整年(月)又有零头天数的,计息公式为:利息=本金×年(月)数×年(月)利率本金×零头天数×日利率同时,银行可选择将计息期全部化为实际天数计算利息,即每年为365天(闰年366天),每月为当月公历实际天数,计息公式为:利息=本金×实际天数×日利率这三个计算公式实质相同,但由于利率换算中一年只作360天。

贷款等额本金和等额本息计算公式份

贷款等额本金和等额本息计算公式(一)份贷款等额本金和等额本息计算公式 1贷款等额本金和等额本息计算公式2023贷款等额本金和等额本息计算公式1、等额本金还款法:每月月供额=(贷款本金÷还款月数)+(贷款本金-已归还本金累计额)_月利率,每月应还本金=贷款本金÷还款月数,每月应还利息=剩余本金_月利率=(贷款本金-已归还本金累计额)_月利率,每月月供递减额=每月应还本金_月利率=贷款本金÷还款月数_月利率,总利息=〔(总贷款额÷还款月数+总贷款额_月利率)+总贷款额÷还款月数×(1+月利率)〕÷2×还款月数-总贷款额。

2、等额本息还款法:每月应还本金=贷款本金_月利率×(1+月利率)^(还款月序号-1)÷〔(1+月利率)^还款月数-1〕,总利息=还款月数×每月月供额-贷款本金每月月供额=〔贷款本金_月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕;每月应还利息=贷款本金_月利率×〔(1+月利率)^还款月数-(1+月利率)^(还款月序号-1)〕÷〔(1+月利率)^还款月数-1〕。

贷款等额本金和等额本息哪个提前还款合适等额本息和等额本金,等额本金提前还款更划算。

等额本息还款每月偿还固定的贷款金额,但是前期利息占比高、贷款本金占比低,选择提前还款后,剩余待还款的本金仍然是比较多的,这样起到节省贷款利息的效果非常有限。

而等额本金前期还款金额中贷款本金占比高、利息占比低,选择提前还款后,由于已经归还了较多的贷款本金,后续贷款利息会大幅度减少。

因此,用户申请房贷后,如果有提前还款的打算,那么适合选择等额本金还款。

虽然等额本金提前还款更划算,但是等额本息还款只要选择了提前还款,也是可以减少总贷款利息的。

毕竟剩余待还款的本金减少了,后续要支付的利息自然也会减少。

等额本息还款方式定价标准

等额本息还款方式定价标准

三、实际演示

借款金额均以10万元计算。

1、二年产品

计算后:

上述二年期产品执行利率为18.6%(月化利率1.55%)。

到期后,实际收取客户的利息为20514.78,客户承担的实际利率为:20514.78/100000/24=0.86%。

其实以实际客户承担的利息来计算,客户承担的实际利率还达不到0.87%。

2、三年产品

计算后:

上述三年期产品执行利率为18.6%(月化利率1.55%)。

到期后,实际收取客户的利息为31234.75,客户承担的实际利率为:31234.75/100000/36=0.87%。

3、四年产品

计算后:

上述四年期产品执行利率为18.3%(月化利率1.53%)。

到期后,实际收取客户的利息为41753.58,客户承担的实际利率为:41753.58/100000/48=0.87%。

4、五年产品

计算后:

上述四年期产品执行利率为17.95%(月化利率1.50%)。

到期后,实际收取客户的利息为52197.41,客户承担的实际利率为:52197.41/100000/48=0.87%。

利息计算公式明细表

利息计算公式明细表

【原创实用版】

目录

1.利息计算基本概念

2.利息计算公式分类

3.各类利息计算公式明细

4.利息计算的实际应用

正文

一、利息计算基本概念

利息,是指借款人向贷款人支付的额外费用,用以补偿贷款人提供资金的机会成本。

利息的计算通常涉及到本金、利率和借款期限等因素。

二、利息计算公式分类

利息计算公式主要分为以下几类:

1.单利计算公式

2.复利计算公式

3.贴现计算公式

4.贷款计算公式

三、各类利息计算公式明细

1.单利计算公式:利息=本金×利率×借款期限

2.复利计算公式:本息和=本金×(1+利率)^借款期限,利息=本息和 - 本金

3.贴现计算公式:贴现利息=票面金额×贴现利率×贴现天数,贴现所得金额=票面金额 - 贴现利息

4.贷款计算公式:等额本息还款法下,每期还款金额=贷款本金×月利率×(1+月利率)^还款期数÷[(1+月利率)^还款期数 -1];等额本金还款法下,每期还款金额=贷款本金÷还款期数 + 剩余本金×月利率

四、利息计算的实际应用

利息计算在日常生活中具有广泛的应用,例如:

1.存款利息:银行根据存款金额、存款期限和利率,计算储户的存款利息。

2.贷款利息:银行或其他金融机构根据贷款金额、贷款期限和利率,计算借款人的贷款利息。

3.投资收益:投资者根据投资金额、投资期限和收益率,计算投资项目的收益。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

21期 27170 30

815100

22期 20378 30

611325

综合费率

1.69%

总占比

100%

利息

55%

账户管理费 20.00%

平台服务费 25.00%

清收方案

23期 13585 30

407550

24期 6793

30

203775

合计 2E+06 720 6.1E+07

蒙迪欧

客户 名称

保险

6793 2762

实际天息

9554 66276

实际月息

0.1084% 3.2524%

期数

每期 本金

月天数

计息积数

客户还款情况

还款日 期

会计与风控 对帐

催收情况

1期 ###### 30 4890600

0

2期 ###### 30 4686825

3期 ###### 30 4483050

4期 ###### 30 4279275

30

4134750

4期 124043

30

3721275

5期 110260

30

3307800

6期 96478

30

2894325

7期 82695

30

2480850

8期 68913

30

2067375

9期 55130

30

1653900

10期 41348

30

1240425

11期 27565

30

826950

12期 13783

13期 81510 30 2445300

14期 74718 30 2241525

15期 67925 30 2037750

16期 61133 30 1833975

17期 54340 30 1630200

18期 47548 30 1426425

19期 40755 30 1222650

20期 33963 30 1018875

5期 ###### 30 4075500

6期 ###### 30 3871725

7期 ###### 30 3667950

8期 ###### 30 3464175

9期 ###### 30 3260400

10期 ###### 30 3056625

11期 95095 30 2852850

12期 88303 30 2649075

3.3873%

期数

每期 本金

月天数

1期 ###### 30

计息积数

客户还款情况

还款日 期

会计与风控 对帐

催收情况

4890600

0

2期 ###### 30 4754750

3期 ###### 30 4618900

4期 ###### 30 4483050

5期 ###### 30 4347200

6期 ###### 30 4211350

30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 30 1080

2717000 2581150 2445300 2309450 2173600 2037750 1901900 1766050 1630200 1494350 1358500 1222650 1086800 950950 815100 679250 543400 407550 271700 135850 90476100

张XX 按笔收取

中介服 务公司

上牌费 购置税

单笔收

首付

套餐

三汇金融贷款36期等额本息

车价

182520

融资 金额

163020

还款 等额 分期 方式 本息 期数

36

4700 500

每期本金 每期利息

4528 2838

实际天息

0.1129%

15600 35000

本息合计 总利息合计

7366 102156

实际月息

15期 99623 30 2988700

16期 95095 30 2852850

综合费率

1.74%

总占比 利息

账户管理费 平台服务费

100% 55% 20.00% 25.00%

清收方案

17期 90567 18期 86038 19期 81510 20期 76982 21期 72453 22期 67925 23期 63397 24期 58868 25期 54340 26期 49812 27期 45283 28期 40755 29期 36227 30期 31698 31期 27170 32期 22642 33期 18113 34期 13585 35期 9057 36期 4528 合计 3E+06

三汇金融贷款12期等额本息

蒙迪欧

客户 名称

张XX

车价

182520

融资 金额

165390

还款 等额 分期 方式 本息 期数

12

保险 按笔收取

中介服 务公司

上牌费 购置税

单笔收 10%

期数

首付

每期 本金

套餐 月天数

7090 500 15600 35000 计息积数

每期本金 每期利息

13783 2336

实际天息

1.87

2

30

1.69% 1.69% 0.93% 0.34% 0.42%

30

1.74% 1.74% 0.96% 0.35% 0.44%

合计

265176 35000 15600 315776

7000

30

1.41% 1%ห้องสมุดไป่ตู้

0.78% 0.28% 0.35%

品牌

官方指导价 实际销售价 融资方式 融资期数 首付成数1.5 尾付成数

购置税 上牌费 加装包 年保费

计 算

蒙迪欧 202,800 192,800 等额本息 36 35,000

15,600 500

7,090 165390

1年期 2年期

国家法律 保护利率

7期 ###### 30 4075500

8期 ###### 30 3939650

9期 ###### 30 3803800

10期 ###### 30 3667950

11期 ###### 30 3532100

12期 ###### 30 3396250

13期 ###### 30 3260400

14期 ###### 30 3124550

0.0880%

本息合计 总利息合计

16118 28026

实际月息

2.6408%

客户还款情况

还款日 期

会计与风控 对帐

催收情况

1期 165390

30

4961700

综合费率

1.41%

总占比

100%

利息

55%

账户管理费 20.00%

平台服务费 25.00%

清收方案

2期 151608

30

4548225

3期 137825

30

413475

合计 1061253 360

31837575

备注:

三汇金融贷款24期等额本息

蒙迪欧

客户 名称

张XX

车价

182520

融资 金额

163020

还款 等额 分期 方式 本息 期数

24

保险 按笔收取

中介服 务公司

上牌费 购置税

单笔收

首付

套餐

4700 500 15600 35000

每期本金 每期利息 本息合计 总利息合计